OVERTRADING: UM PASSO A MORTE EMPRESARIAL

|

|

|

- Teresa das Neves Diegues

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS PROFESSOR: HEBER LAVOR MOREIRA ALUNO: TAFNES CAROLINE MORAES VIEIRA DATA: 19/06/2010 OVERTRADING: UM PASSO A MORTE EMPRESARIAL RESUMO A Contabilidade tem como um de seus princípios o chamado princípio da continuidade, onde sua observância trata da avaliação do patrimônio empresarial jamais considerando a extinção futura de suas atividades, a questão é que a continuidade de uma empresa depende diretamente da competência e gestão de seus administradores, a figura do administrador como gerenciador é um fator determinante que permitirá a continuidade dos empreendimentos. Um dos fatores mais representativos da análise de balanços é o denominado, overtrading, desequilíbrio financeiro e econômico onde o movimento de negócios suplanta o PL, é o momento em que o empresário deseja alcançar patamares além de suas reais possibilidades, salientamos que este é um momento pré falimentar. O fatal do desequilíbrio econômico e financeiro é a morte empresarial, haja vista que o capital de giro das empresas se mostra constantemente insuficiente para manter as atividades operacionais. Assim, compara-se o overtrading a uma doença, a qual atinge as pessoas jurídicas, ele é um desequilíbrio operacional, que apresenta antecipadamente diversos sintomas começando pela queda nos índices de liquidez entre outros, é possível verificar a sua presença primeiramente pelos sintomas, a partir daí é necessário avaliar as possíveis causas para evitar suas conseqüências mais fatais.

2 INTRODUÇÃO Para determinar a situação empresarial nada mais eficaz que a análise de balanços, pois ela é um importante fator para a tomada de decisões bem como deficiências na estrutura empresarial, análise de balanços tem um papel expressivo na hora da decisão, assim segundo MATARAZZO (1995, p.17), por sua vez, afirma: "A Análise de Balanços objetiva extrair informações das Demonstrações Financeiras para a tomada de decisões". Na sociedade contemporânea de hora em hora percebemos o surgimento de novas empresas, o aumento da competitividade, e um mercado cada vez mais diversificado e sobre tudo exigente o que torna um desafio muito grande às empresas. As empresas possuem um ciclo de vida que começa com sua criação onde é o momento que os empresários planejam o seu negócio, e buscam firmassem como empresas de fato, logo após esse processo existe a consolidação no mercado que acontece proporcionalmente aos objetivos e metas da proposta de criação e também não podemos deixar de falar da morte empresarial, a falência, momento crítico onde a empresa não poderá dar continuidade à suas atividades. Sabemos que existem diversos fatores que podem levar a morte empresarial, portanto uma das causas que pode levar uma empresa a extinção é o que trataremos neste artigo, diz respeito ao desequilíbrio econômico e financeiro das empresas, chamado pelos norte- americanos de Overtrading, este é um momento crucial na vida dos empreendimentos, pois quando uma empresa chega a este nível se não houver medidas drásticas fatalmente ocorrerá o fim dos negócios. Assim com o presente artigo trataremos do que é essencialmente o Overtrading, bem como seus primeiros sinais, causas e conseqüências. Para tal utilizaremos dados de uma empresa do ramo de cosméticos buscando avaliar e demonstrar se ela esta em equilíbrio ou caminhando ao fenômeno do Overtrading. É importante ressaltar que o overtrading é apenas um, do conjunto de fatores que análise financeira utiliza-se para determinar a situação empresarial, para que haja precisão da situação empresarial é necessário um estudo comparativo entre certos índices, portanto façamos entender pelas palavras de MATARAZZO (1995, p.154) "O importante não é o cálculo de grande número de índices, mas de um conjunto de índices que permita conhecer a situação da empresa, segundo o grau de profundidade desejada na análise. Palavras chaves: Overtrading; desequilíbrio; morte empresarial.

3 DESENVOLVIMENTO O Overtrading conceitualmente fala expressamente de desequilíbrio operacional, onde o empresário busca alcançar um estágio superior ao de sua reais possibilidades, quando o capital de giro da empresa continuamente não for suficiente para assegurar as atividade da empresarial de fato estaremos diante de um desequilíbrio econômico e financeiro. Sabe-se que são inúmeras as situações que poderão levar ao overtrading então inicialmente abordaremos sobre os primeiros sinais da presença do mal do Overtrading. PRINCIPAIS SINTOMAS DO DESEQUILÍBRIO OPERACIONAL. 1. Queda nos índices de liquidez. Segundo Matarazzo (1998) o índice de liquidez é o termômetro que mede quão sólida é a base financeira de uma empresa, consequentemente a empresa, com uma base sólida dispõe de condições muito favoráveis para honrar com seus compromissos. Liquidez reflete a capacidade que a empresa possui em cumprir com suas obrigações, é necessária atenção constante a queda nestes índices, ora possivelmente os mesmos revelariam o provável caminho a um desequilíbrio econômico e financeiro, haja vista que a empresa estaria perdendo sua capacidade de pagamento, é claro que este fator não é determinante para avaliar-se uma situação de overtrading, no entanto os caminhos que levam a morte empresarial começam quando uma empresa não consegue honrar com seus compromissos, por isso a queda constante nos índices de liquidez deverá ser objeto de estudo. O primeiro ponto referente à liquidez que é necessário avaliar, corresponde a um aumento constante das disponibilidades em detrimento á suas obrigações, assim quando existir desproporcionalidade entre esses fatores, dizemos que a empresa estaria com dificuldades na sua operacionalização a razão de que ela vem adquirindo obrigações além de sua capacidade financeira, o que essencialmente é o Overtrading. Assim tomando como exemplo, da influência negativa da escassez das disponibilidades em relação ao seu passivo circulante utilizamos os dados de uma conceituada empresa no mercado de cosméticos, para tal analisamos o seu índice de liquidez imediata e obtemos os seguintes resultados. Obs.: todos os dados numéricos correspondem em milhares de reais.

4 LIQUIDEZ IMEDIATA DISPONÍVEL / PASSIVO CIRCULANTE ,00 / ,00 = 0, ,98 / ,63 = 0,41 Análise: Assim verifica-se que a capacidade da empresa em pagar suas obrigações a curto prazo retrocederam, isso se deve ao fato de que embora de um ano a outro a empresa tenha elevado o seu disponível ela contraiu bem mais empréstimos e financiamentos, o que caracteriza uma escassez no disponível para cumprir com suas obrigações a curto prazo, onde salientamos a questão que não é ideal para empresas a obtenção de empréstimos e financiamentos a curto prazo ainda mais quando o seu disponível não é satisfatoriamente capaz de efetuar os devidos pagamentos. Portanto essa indisponibilidade de numerário que atenda os compromissos da empresa imediatamente a curto prazo é grave a vida estrutural o que no desenvolver das atividades empresariais poderá fatalmente caracterizar uma situação de overtrading. 2. Ativo permanente atrofiando o Ativo circulante. No instante em que avaliamos que uma empresa passa a investir mais em ativo imobilizado e a mesma não dispõe de uma renovação de capital circulante satisfatória, dizemos que a empresa deve compreender que esta prejudicando sua operacionalização, o que poderá gerar entre outros, dificuldades de cunho financeiro. O giro dos negócios estará sendo prejudicado, quando a empresa encontra-se neste nível, pois a excessiva aplicação em bens que demoram a converter-se em numerários levará a empresa a uma dificuldade em poder cumprir com suas obrigações e consequentemente com dificuldades de investimentos, assim podendo levar a não continuidade da mesma. Avaliemos então na empresa de cosméticos essa relação: ATIVO PERMANENTE / ATIVO TOTAL ,00 / ,00= 21% ,78 / ,41= 25%

5 ATIVO CIRCULANTE/ ATIVO TOTAL ,00 / ,00= 63% ,26 / ,41 = 61% Análise: Neste momento não vemos problemas em relação ao ativo permanente sufocando o ativo circulante haja vista que tivemos uma diminuição no ativo permanente e uma elevação no ativo circulante, portanto um sinal bom para a empresa. 3. Financiamento de ativos por terceiros. Quando uma empresa passa a ter seus ativos constantemente financiados por capital alheio este fator demonstra que a mesma estaria perdendo sua autonomia financeira, o que poderá levar qualquer empresa a um desequilíbrio econômico e financeiro. Então façamos a análise desta relação na empresa de cosméticos. CAPITAIS PRÓPRIOS/ ATIVO TOTAL ,00 / ,00= 42% ,74 / ,41= 45% Análise: A diminuição neste indicador é positiva, pois a empresa tem buscado pelo aumento do capital próprio contraposto a capitais alheios. 4. Insuficiência de Capital de giro próprio e sua má administração. O capital de giro próprio revela como o volume de recursos próprios que a empresa tem aplicado no ativo circulante, o capital de giro próprio é vital para uma boa administração financeira, a saber, que é necessário que a empresa recupere todos os custos e despesa do seu ciclo operacional e assim obtendo lucro, a movimentação do capital de giro mostra o estado patrimônio empresarial. O objetivo final da movimentação do capital de giro próprio para ser ideal o mesmo deverá retornar sempre maior ao valor do inicio do ciclo. Como o capital de giro esta intimamente

6 relacionado com o que a empresa precisa para realizar suas atividades operacionais é necessário que cada vez mais haja um gerenciamento eficiente desse capital, buscando a elevação dos índices de rentabilidade com a devida diminuição nos custos, o que torna o esse gerenciamento um fator determinante para a continuidade das atividades operacionais da empresa. Toda empresa necessita de capital de giro satisfatório para que exista um equilíbrio financeiro, e para manter-se em equilíbrio é importante que a empresa devidamente sincronize suas dívidas com os ativos líquidos que ainda tem a receber, pois se não for assim a empresa em conseqüência estará obrigada a cada vez mais depender de recursos de terceiros para efetuar seus pagamentos. Então os negócios estariam caminhando ao overtrading se o capital de giro não for suficiente, proporcional às necessidades empresariais. Visualizemos a condição do capital de giro na mesma empresa. CGP = PATRIMÔNIO LÍQUIDO ATIVO PERMANENTE = , , = ,00 Análise: Capital de giro suficiente é essencial a qualquer empresa, assim concluímos que a empresa está apresentando resultados satisfatórios quando a esta relação à medida que no ano de 2009 ela conseguiu elevar seu capital de giro próprio. 5. Lucro liquido baixo em relação às vendas. Sabemos que muitos custos possivelmente caracterizam baixo lucro, por isso é necessário que a empresa faça uma análise bem detalhada de como agir diante dessa situação, pois com essa elevação de custos a empresa terá que fixar um bom preço de venda de seus bens e serviços que supere seus gastos, para que assim tenha-se lucro. É importante ressaltar que esse preço de vendas é um ponto crucial, pois em determinada situação a empresa necessitará de um preço muito elevado em função de seus custos o que poderá ocasionar em uma falta de receptividade por parte dos consumidores finais.

7 Estamos diante então de uma faca de dois gumes, pois se ora a empresa optar por aceitação no mercado com preços de acesso da sociedade, poderá está prejudicando o retorno sobre os seus investimentos à medida que os preços deverão ser compatíveis com o mesmo, para obtenção de ganho efetivo, por outro lado se a empresa apenas pensar em superar seus custos e sem a devida análise lançar preços inviáveis no mercado, sem dúvida estará comprometendo seus negócios, fazendo assim até que seus estoques fiquem parados, o que gerará diversos outros problemas de cunho financeiro e econômico até levar ao desequilíbrio operacional. Como a formação do preço de venda ideal é determinante a uma situação de conforto econômico e financeiro façamos considerações importantes sobre esse aspecto. 5.1 Formação do preço de venda. As empresas buscam por firmação no mercado e o alcance de seus objetivos, para tal é necessário uma série de fatores que elas devem desenvolver, como o mercado está cada vez mais exigente é necessário que elas busquem pela qualidade operacional de suas atividades a cada dia. Um dos fatores que são responsáveis pelo sucesso dos empreendimentos é a boa fixação do preço de venda dos bens e serviços. Conceitualmente preço de venda é um determinado valor monetário estipulado pela empresas no decorrer das transações operacionais, o mesmo deverá ser superior a todos os gastos que a empresa tem para com aquele produto, uma vez que essa é a lógica do lucro. Os Têm-se muitos elementos que influenciam os preços como, a margem de lucro, e despesas, entretanto acredita-se que o fator mais impactante são os custos, então uma opção que ajudaria qualquer empresa é a elaboração de seu preço final com base nos custos. Para tal quando existe a opção pela formação dos preços com a utilização dos custos deve-se elaborar o chamado markup que corresponde a uma taxa de marcação, onde estarão sendo levados em consideração os tributos, despesas, e outro fator importante, são os custos unitários de acordo com o tipo de custeio utilizado, ABC, custeio por absorção e variável. agora vejamos através do estudo de caso o comportamento do lucro líquido em relação às vendas. LUCRO LÍQUIDO / VENDAS ,00 / = 16% ,00 / ,00= 15%

8 Análise: O comportamento no lucro líquido em relação às vendas de um ano para outro até podemos dizer que é algo relativamente bom, pois apesar de não ter sido tão expressivo obtiveram uma alta na margem de lucro, significando possível receptividade por parte dos clientes ou até seja devido em função do controle de custos. Entretanto a empresa deverá atentar a esta situação de forma bem acentuada, pois como a margem de lucro tem se mostrado pequena, é necessária uma análise dos fatores contribuintes que freiam uma lucratividade maior, a razão de que sucessivas margens de lucro baixas poderão influenciar o retorno final sobre os investimentos, acarretando outros problemas como, por exemplo, a capacidade de pagamento empresarial. Assim como a remuneração paga ao capital de terceiros, sabendo que a margem de lucro é um dos aspectos que mais despertam o interesse de investidores nas empresas, portanto surgi à interpretação de que quanto maior este indicador melhor será, a saber, que representa saúde dos negócios. Salientamos ser este indicador muito representativo, pois se empresas estiverem apresentando um lucro líquido baixo em relação ao volume de negócios, e se não ocorrerem medidas urgentes para mudar esse aspecto fatalmente o caminho é o desequilíbrio. 6. Vejamos outros sintomas de overtrading na área do ativo circulante Excesso de estoques. Um dos pontos relevantes que podem levar uma empresa a sair do equilíbrio são os seus estoques. Pois os mesmos pressionam o ativo circulante expressivamente, uma vez que estoques parados ou com baixa rotatividade geram muitos problemas entre os quais destacamos: Estoques com baixa rotatividade atrapalham o giro do capital. Para confirmarmos este aspecto tomamos como base os Quocientes de atividades, assim o indicador que nos demonstra esta situação é o de Rotação dos estoques, que é um medidor da capacidade que os estoques tem em se renovarem, assim quanto mais rápido o material armazenado for utilizado maior será o capital de giro da empresa. Estoques parados prejudicam a operacionalização da empresa, principalmente quando as empresas dependem da realização desses estoques para cumprir com suas obrigações, assim na empresa para a rotação de estoques temos: DADOS: ESTOQUES MÉDIOS 2009 = , = ,98

9 CPV / ESTOQUE MÉDIO ,00 / ,49 = 3, ,48 / ,98 = 3,34 Conclui-se pela diminuição do índice que temos uma capacidade de estocagem renovada mais demorada o que faz com que o capital de giro da empresa fique empatado. Circulante. Então analisemos o comportamento dos estoques em relação ao seu Ativo ESTOQUES / ATIVO CIRCULANTE / =30% / = 24% Análise: O aumento neste indicador era de se esperar desde a rotatividade ser menor de um ano a outro, portanto um aspecto negativo para a empresa haja vista que a absorção dos estoques com o volume de vendas é baixo, assim a empresa terá dificuldades, sobretudo de pagamento de obrigações. Logo quando temos excessiva presença de estoques no Ativo circulante facilmente a situação poderá caracterizar-se em desequilíbrio. 6.2 Outro aspecto influenciador do ativo circulante são as duplicatas a receber. O excesso de contas a receber que não estiverem em sincronização com os prazos de pagamento a fornecedores é um sintoma de overtrading. Vejamos este aspecto na empresa de cosméticos: DUPLICATAS A RECEBER / ATIVO CIRCULANTE / = 26% / = 34%

10 Análise: Então, um ponto positivo a empresa, visto que a pressão que a empresa tem a receber de seus clientes retrocedeu, entretanto lembremos a questão dos estoques que estão demorando a movimentar-se significando que a empresa pode não estar alcançando outros clientes e sim apenas recebendo dos mesmos. 7. Endividamento relacionado ao aumento das vendas. Neste momento, temos a demonstração se o grau de endividamento das empresas está proporcionais ao que tem recebido pelas suas vendas. Sabemos que o endividamento tem duas faces, quando adquirido de forma planejada a fim de investimentos que maximizem os lucros empresariais ele é considerado bom; a outra face do endividamento surge quando ele é um ato desesperado dos empresários para efetuar pagamentos que não podem ser pagos somente com o capital disponível e também quando não é possível manter as atividades operacionais da empresa. Este pode ser um dos sintomas que ensejam mais rapidamente ao overtrading, ele é um fator que deve ser estudado com muita cautela, é necessário a devida avaliação e o estudo das expectativas de como a empresa poderá cumprir com os compromissos sem prejuízos. O endividamento deverá ser bem estruturado e planejado, pois ele é um reflexo de autonomia financeira, sabendo que demonstrará a participação do capital alheio sobre as receitas totais adquiridas. Então para fazer uma análise se o endividamento está proporcional ao aumento das vendas utilizamos a seguinte proporção. AUMENTO DE CAPITAIS ALHEIOS DE C/P AUMENTO DAS VENDAS Para a empresa de cosméticos temos: Empréstimos e financiamentos 2009 = ,00 (curto prazo) Empréstimos e financiamentos 2008 = ,00 (curto prazo) Vendas em 2009 = ,00 Vendas em 2008 = ,00 Assim, quando fala-se em aumento entenda-se que deveremos fazer uma subtração entre os anos correspondentes. Então:

11 , ,00 = 0, , ,00 Análise: A empresa apresenta de um ano para outro um aumento em suas vendas, entretanto observamos que de um ano a outro a proporção com que aumentou-se este lucro não é tão expressiva, outro aspecto negativo é que os empréstimos aumentaram em grande escala e ainda mais os mesmos são a curto prazo, o que não é ideal, pois além do aumento de capitais de terceiros, a pressão para efetuar os pagamentos é grande e possivelmente a empresa terá dificuldades em cumpri-los uma vez que sua margem de lucro é baixa. Portanto para o mundo empresarial este fator representa um sinal claro de culminação no overtrading, a saber que aumento de capital alheio considerável e a curto prazo gera desconforto, ainda mais porque como vimos nos índice de liquidez imediata a empresa não teria capacidade de cumprir imediatamente suas obrigações em função de ser dependente do estoque que inclusive estão com baixa rotatividade. No mais diríamos que a empresa deverá agora pensar em primeiramente pagar essas obrigações imediatas e para tal é necessário tomar atitudes principalmente em relação aos estoques, soluções de políticas de crédito, marketing, promoções, entre outros tentar negociações com os credores para sanar essas dificuldades, pois se contínuas consequentemente gerarão desequilíbrio, com esta relação é possível identificar deficiências no ativo circulante, neste caso problemas no curto prazo. 8. Aumento do faturamento a receber em relação ao aumento das vendas. Esta relação nos revela se o que a empresa tem recebido está proporcional ao que tem vendido, também é um indicador que demonstra se as vendas a curto prazo tem diminuído. Ele constitui-se um sintoma de overtrading, pois à medida que uma entidade não recebe pelos seus investimentos baseados na venda, temos uma situação de desequilíbrio, pois contas a receber elevada poderão impactar negativamente o ativo circulante, principalmente quando a empresa for dependente deste capital para pagar suas obrigações. Desse modo, para a empresa estudada: contas a receber de clientes em 2009 = ,00 contas a receber de clientes em 2008 = ,00 Vendas em 2009 = ,00 Vendas em 2008 = ,00

12 AUMENTO DO FATURAMENTO A RECEBER AUMENTO DAS VENDAS , ,00 = - 0, , ,00 Análise: PRINCIPAIS CAUSAS DO OVERTRADING Este índice tão somente remonta aspecto negativo, representando que o faturamento não esta sendo compatível com o volume de vendas, assim apesar de o volume de venda ter elevado-se a empresa não tem obtido retorno, é possível que estejamos diante de um caso de inadimplência de clientes, e a mesma resulta de uma ineficiência na gestão empresarial que deverá avaliar as possibilidades, e encontrar imediatamente uma solução, haja vista que vender sem receber é um outro sintoma de desequilíbrio financeiro e econômico. São inúmeros os fatores contribuintes que levam ao caminho do desequilíbrio, dentre os quais podemos citar principalmente: 1. Excesso de investimentos em ativos imobilizados. Quando se investe excessivamente em ativos de demorada conversão em numerários a empresa prejudica sua operacionalização e atrofia o ativo circulante, onde o grau de liquidez é maior, aonde esta a capacidade de pagamento empresarial. Dessa forma permitindo que não haja investimentos para desenvolvimento do ativo circulante. 2. Quando os custos fixos não são diluídos na produção, ou quando a empresa estoca excessivamente uma produção que não se pode vender, por está sem mercado ou até por ter mercadorias que estragaram-se pelo tempo estocado. 3. Empréstimos desordenados e mal estruturados que geram despesas ainda maiores com juros que não se podem pagar. 4. Excesso de vendas a prazo, que inviabilizam a mobilidade do ativo circulante.

13 5. Inflação e alta nos preços. 6. Necessidade de alta estocagem. 7. Aumento de impostos. 8. Outro aspecto que não pode deixar de ser citado é a ânsia dos empresários em crescer a qualquer custo, não buscam pelos meios gerenciais maneiras de alavancagem para seus empreendimentos, pelo contrário acabam mergulhando a profundidades que não tem condições de chegar, o que inevitavelmente poderá gerar um grave desequilíbrio. CONSEQUÊNCIAS DO OVERTRADING 1. Perda da capacidade de pagamento, seja de qual for a obrigação, com fornecedores ou com pagamentos de pessoal, é importante lembrar que não pagando fornecedores eles podem não mais dispor de produtos o que só trará mais problemas a empresa que nem se quer poderá vender para dar continuidade em suas atividades. 2. O fato de não poder contar com ativos de alta liquidez, poderão elevar seus custos operacionais haja vista que não mais poderão comprar suas mercadorias em grande escala, assim quando a empresa diminui suas aquisições junto a fornecedores até poderá deixar de receber descontos ou pagando mais barato, o que tona- se mais oneroso. 3. Perda de mercado e grandes oportunidades, por exemplo, em função da tecnologia, uma vez que com a modernização é necessário que tão somente as empresas acompanhem esse processo evolutivo, pois o mercado cada vez esta mais exigente, então como aquisições de novos equipamentos ou tecnologias gera desembolsos extras dificilmente a empresa poderá dispor e consequentemente ficará para trás na corrida pelo mercado 4. Prejuízos nas vendas, quando a empresa estar com um estoque parado,e necessita minimizar seus custos fixos, assim como a todo custo remunerar o capital já investido, acaba tomando atitudes mal elaboradas para vender, e acaba de fato perdendo pela necessidade de gerar recursos rapidamente. 5. A conseqüência mais fatal do overtrading é a falência, este é ultimo estágio, após diversos sintomas e outras conseqüências iniciais, chega o momento em que a empresa não poderá mais continuar com suas atividades em função de não poder remunerar o capital investido e nem mesmo ter como investir.

14 CONCLUSÃO É uma tarefa árdua manter a boa operacionalização de qualquer empresa, para isso é necessário em suma que tenha-se um gerenciamento efetivo que inicia desde as primeiras decisões tomadas pelos administradores até constantemente no seu dia -a- dia. Em suma a figura do administrador como gestor é extremamente decisiva para que a empresa mantenha um equilíbrio financeiro e econômico haja vista que um dos fatores que mais propicia a morte empresarial são decisões equivocadas para além das reais possibilidades a que se propôs o surgimento de uma empresa. Estar em um desequilíbrio econômico e financeiro não significa que tudo estar terminado e sim que estamos diante de uma fase que antecipa a falência, o Overtrading anuncia seus males através de sintomas que deverão ser percebidos a tempo pelos administradores a fim de que corram a trás das prováveis causas e assim evitem suas conseqüências, ainda é possível que haja uma recuperação mesmo já estando sofrendo as conseqüências do desequilíbrio, claro que é uma tarefa difícil, mas sem dúvida dependerá da vontade dos empresários em querer sair do fundo do poço e correrem contra as dificuldades. Quanto à empresa analisada dizemos ter ela uma mescla de aspectos positivos e negativos, explicito em cada avaliação, quanto os aspectos positivos concentraram, por exemplo, no aumento da margem de lucro. Não dizemos que a empresa encontra-se em desequilíbrio, entretanto é necessário que a mesma esteja em situação de alerta, pois através das relações efetuadas muitos problemas foram detectados, principalmente no seu ativo circulante, onde as maiores deficiências encontram-se nos estoques, pela sua baixa rotatividade; e nas dívidas a curto prazo, pelo crescimento elevado dessas obrigações. Por fim, através dos estudos concluímos que o Overtrading é um grande mau que assola empresas que não tenham um nível mínimo de gerenciamento, uma vez que quaisquer situações que as empresas enfrentem suas decisões necessitam estar bem estruturadas, prevendo assim a continuidade de suas atividades, motivações erradas podem levar a um passo da morte empresarial.

15 REFERÊNCIAS BIBLIOGRÁFICAS. MARION, José Carlos. Análise das demonstrações contábeis. 2ª ed. São Paulo: Atlas, MATARAZZO, Dante Carmine. Análise financeiras de balanços. 3ª ed. São Paulo: Atlas, MOREIRA, Heber lavor, um estudo sobre o desequilíbrio econômico e financeiro das empresas. Belém Pa, disponível em MOREIRA, Héber Lavor. Análise Financeira. Belém Pa //colaboradores/liquidez%5b1%5d. Autor desconhecido, análise de custos na formação do preço de venda Acesso: 12/06/2010. disponível em: Autor desconhecido, os caminhos da crise econômica e financeira, disponível em: %D4MICA%20-%20Overtrading.doc. Acesso: 17/06/2010.

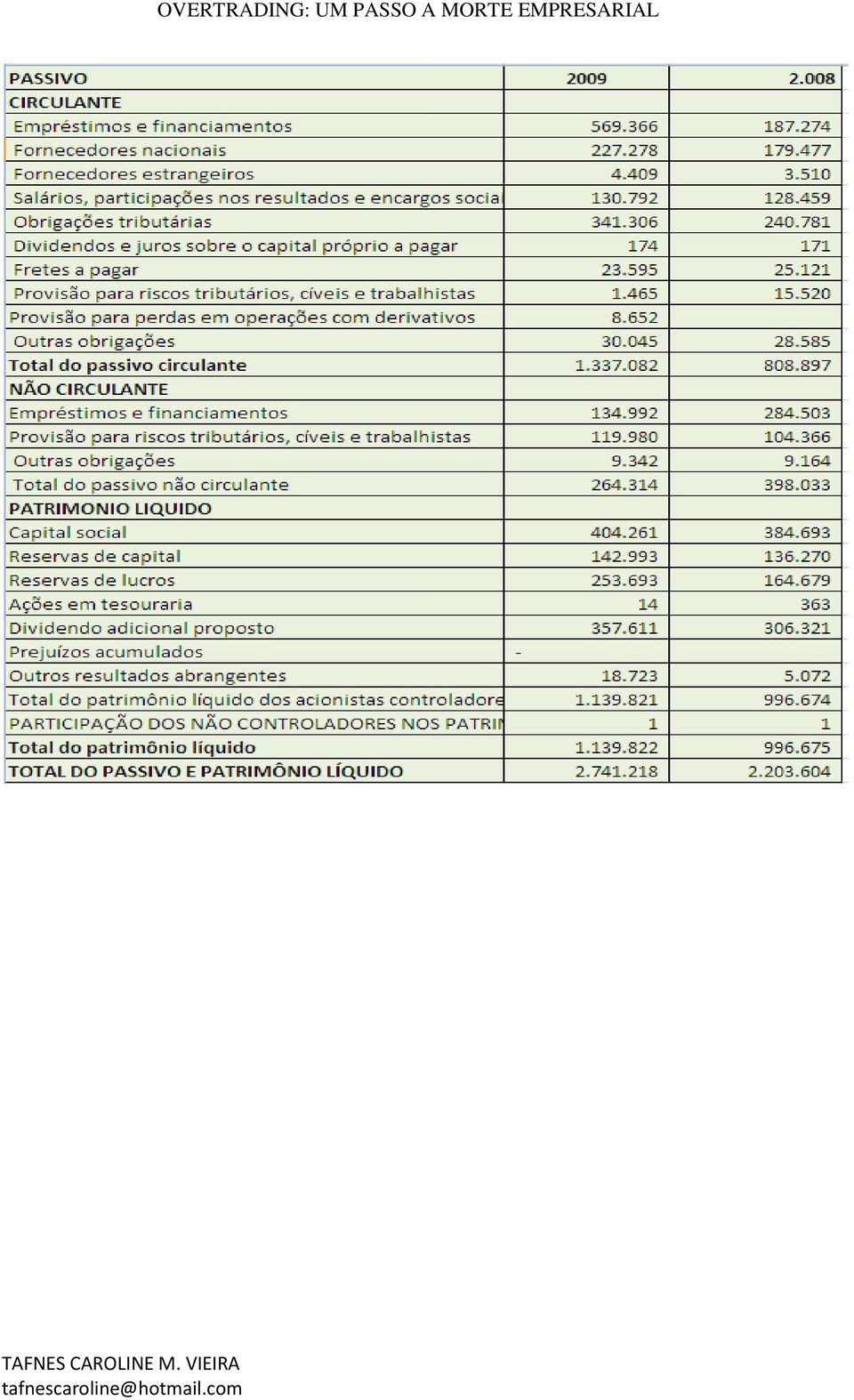

16 ANEXOS BALANÇO PATRIMONIAL

17 OVERTRADING: UM PASSO A MORTE EMPRESARIAL

18 DEMONSTRAÇÃO DO RESULTADO

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

2.1. Referencial Histórico sobre o Modelo Tradicional de Liquidez

18 2 Modelo de Liquidez Este capitulo tem por objetivo apresentar uma revisão bibliográfica do referencial histórico dos modelos de avaliação empresarial por meio da utilização dos indicadores de liquidez

18 2 Modelo de Liquidez Este capitulo tem por objetivo apresentar uma revisão bibliográfica do referencial histórico dos modelos de avaliação empresarial por meio da utilização dos indicadores de liquidez

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Introdução. Graduanda do Curso de Administração - FACISA/UNIVIÇOSA. E-mail: geisesilva_3@yahoo. com.br. 2

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

ESSE CURSO FOI CRIADO E É PROMOVIDO PELA INSTITUIÇÃO. Todos os Direitos Reservados

Curso Online 1 2 ESSE CURSO FOI CRIADO E É PROMOVIDO PELA INSTITUIÇÃO Todos os Direitos Reservados 3 1 O Que é Fluxo de Caixa _Fatores que Afetam o Fluxo de Caixa (Internos e Externos) _Desequilíbrio Financeiro

Curso Online 1 2 ESSE CURSO FOI CRIADO E É PROMOVIDO PELA INSTITUIÇÃO Todos os Direitos Reservados 3 1 O Que é Fluxo de Caixa _Fatores que Afetam o Fluxo de Caixa (Internos e Externos) _Desequilíbrio Financeiro

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

DESPESAS FIXAS. O que são Despesas Fixas?

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Unidade II. Unidade II

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

CONTROLES FINANCEIROS

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

Relatório de Pesquisa. Março 2013

Relatório de Pesquisa SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Março 2013 SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Pesquisa realizada pela CNDL e SPC Brasil. Foram ouvidos em todo o país 615 varejistas.

Relatório de Pesquisa SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Março 2013 SONDAGEM CONJUNTURAL DO VAREJO BRASILEIRO Pesquisa realizada pela CNDL e SPC Brasil. Foram ouvidos em todo o país 615 varejistas.

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

UNIDADE 3 Identificação de oportunidades

UNIDADE 3 Identificação de oportunidades Provavelmente seja um dos maiores mitos sobre as novas idéias para negócios: a idéia deve ser única. Na realidade pouco importa se a idéia é única ou não, o que

UNIDADE 3 Identificação de oportunidades Provavelmente seja um dos maiores mitos sobre as novas idéias para negócios: a idéia deve ser única. Na realidade pouco importa se a idéia é única ou não, o que

UNIVERSIDADE FEDERAL DO PARÁ

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

O desafio de gerenciar o fluxo de caixa. Gilvânia Banker

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Formação do Preço de Venda

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA CILOTTI, CLARISSA REIS SILVA

: ARIANE BUENO DOS SANTOS, ANA PAULA CILOTTI, CLARISSA REIS SILVA") TÍTULO: MODELOS DE QUALIDADE DA INFORMAÇÃO CONTÁBIL. CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA

TÍTULO: MODELOS DE QUALIDADE DA INFORMAÇÃO CONTÁBIL. CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

se o tratamento foi adequado, ficaremos curados e felizes por termos solucionado a doença que estava nos prejudicando. No campo empresarial a

Gestão Financeira Quando temos problemas de saúde procuramos um médico, sendo ele clínico geral ou especialista, conforme o caso. Normalmente, selecionamos um médico bastante conhecido e com boas referências

Gestão Financeira Quando temos problemas de saúde procuramos um médico, sendo ele clínico geral ou especialista, conforme o caso. Normalmente, selecionamos um médico bastante conhecido e com boas referências

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

COMO IDENTIFICAR E ANALISAR OS IMPACTOS DOS DRIVERS DA EMPRESA (CASH E VALUE)

") COMO IDENTIFICAR E ANALISAR OS IMPACTOS DOS DRIVERS DA EMPRESA (CASH E VALUE) O que são cash e value drivers Como identificá-los Como analisá-los Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador

COMO IDENTIFICAR E ANALISAR OS IMPACTOS DOS DRIVERS DA EMPRESA (CASH E VALUE) O que são cash e value drivers Como identificá-los Como analisá-los Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Processos Administrativos de Compras

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

Inicialmente vamos entender a lógica em que a Contabilidade está alicerçada.

ENTENDENDO A LÓGICA DA CONTABILIDADE I - OBJETIVO O objetivo fim deste projeto é ensinar Contabilidade para aqueles que querem e precisam aprender, fazer um concurso público, ou simplesmente, aumentar

ENTENDENDO A LÓGICA DA CONTABILIDADE I - OBJETIVO O objetivo fim deste projeto é ensinar Contabilidade para aqueles que querem e precisam aprender, fazer um concurso público, ou simplesmente, aumentar

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

COMO COMEÇAR 2016 se organizando?

COMO COMEÇAR 2016 se organizando? Como começar 2016 se organizando? Conheça estratégias simples para iniciar o novo ano com o pé direito Você sabia que, de acordo com o Sebrae, os principais motivos que

COMO COMEÇAR 2016 se organizando? Como começar 2016 se organizando? Conheça estratégias simples para iniciar o novo ano com o pé direito Você sabia que, de acordo com o Sebrae, os principais motivos que

Confederação Nacional da Indústria. - Manual de Sobrevivência na Crise -

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - Janeiro de 1998 RECOMENDAÇÕES PARA PEQUENAS E MÉDIAS EMPRESAS - Manual de Sobrevivência na Crise - As empresas, principalmente

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Universidade Federal do Pará. Disciplina: Análise das Demonstrações Contábeis I. Professor: Héber Lavor Moreira. Aluna: Ivanete Silva Caldas

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

Motivos de transferência do negócio por parte dos franqueados

Motivos de transferência do negócio por parte dos franqueados Por Maria Teresa Somma Com o intuito de entender os motivos que levam franqueados a transferir o seu negócio, foi realizada uma pesquisa exploratória

Motivos de transferência do negócio por parte dos franqueados Por Maria Teresa Somma Com o intuito de entender os motivos que levam franqueados a transferir o seu negócio, foi realizada uma pesquisa exploratória

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

Titulo: Fluxo de Caixa. 2016 Fernando Nunes. Todos os direitos reservados Ilustração: Jackson Santos. Edição: Glaciele Kaufmann 1 Edição

Titulo: Fluxo de Caixa 2016. Todos os direitos reservados Ilustração: Jackson Santos Edição: Glaciele Kaufmann 1 Edição Introdução Pedro era um pequeno empresário que trabalhava muito em seu negócio.

Titulo: Fluxo de Caixa 2016. Todos os direitos reservados Ilustração: Jackson Santos Edição: Glaciele Kaufmann 1 Edição Introdução Pedro era um pequeno empresário que trabalhava muito em seu negócio.

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1 PADUA, Kamila Lube 2 Resumo A finalidade desse artigo é mostrar a importância do planejamento financeiro para as Micro e Pequenas Empresas

O PLANEJAMENTO FINANCEIRO E AS MICRO E PEQUENAS EMPRESAS NO BRASIL 1 PADUA, Kamila Lube 2 Resumo A finalidade desse artigo é mostrar a importância do planejamento financeiro para as Micro e Pequenas Empresas

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA RENNER S.A.

UFPA - Análise de Demonstrativos Contábeis I 1 ANA PAULA VIEITA CHARLES OLIVEIRA PIMENTEL ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA RENNER S.A. UFPA BELÉM 2007 UFPA - Análise de Demonstrativos Contábeis

UFPA - Análise de Demonstrativos Contábeis I 1 ANA PAULA VIEITA CHARLES OLIVEIRA PIMENTEL ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA RENNER S.A. UFPA BELÉM 2007 UFPA - Análise de Demonstrativos Contábeis

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

FLUXO DE CAIXA. Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante)

") FLUXO DE CAIXA Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante) Brainstorming: Chuva de ideias ou Toró de parpite: O QUE É FLUXO DE CAIXA? (Objetivo: Saber

FLUXO DE CAIXA Dinâmica: O que faço de diferente ou estranho. (Objetivo: Conhecer um pouco cada participante) Brainstorming: Chuva de ideias ou Toró de parpite: O QUE É FLUXO DE CAIXA? (Objetivo: Saber

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Para demonstrar melhor essa relação dos descontroles, abaixo destacaremos os fatores importante de que trataremos nesta etapa de finanças pessoais:

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

Curva ABC. Cada uma destas curvas nos retorna informações preciosas a respeito de nossos produtos

Curva ABC A curva ABC tem por finalidade determinar o comportamento dos produtos ou dos clientes. Podemos desenvolver diversos tipos de curvas ABC contendo os seguintes parâmetros: 1. Produto X Demanda

Curva ABC A curva ABC tem por finalidade determinar o comportamento dos produtos ou dos clientes. Podemos desenvolver diversos tipos de curvas ABC contendo os seguintes parâmetros: 1. Produto X Demanda

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

Unidade III. Existe uma técnica própria para a construção de padrões para a Análise de Balanços, e tal se encontra neste capítulo.

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade I FINANÇAS EMPRESARIAIS. Prof. Me. Alexandre Saramelli

Unidade I FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Finanças empresariais Objetivos gerais Fazer com que os alunos possam adquirir e/ou produzir os conhecimentos necessários para o desenvolvimento

Unidade I FINANÇAS EMPRESARIAIS Prof. Me. Alexandre Saramelli Finanças empresariais Objetivos gerais Fazer com que os alunos possam adquirir e/ou produzir os conhecimentos necessários para o desenvolvimento