Depreciação, um item importante a se considerar!

|

|

|

- Joaquim de Santarém Custódio

- 8 Há anos

- Visualizações:

Transcrição

1 USP ESALQ ASSESSORIA DE COMUNICAÇÃO Veículo: Milk Point Data: 15/01/2014 Link: Assunto: Depreciação, um item importante a se considerar! Depreciação, um item importante a se considerar! Já tratamos em artigos anteriores sobre o custo de produção, agora vamos abordar um importante item: a depreciação. Em primeiro lugar, o que é depreciação? A depreciação é a perda de valor dos bens que pode ocorrer por desgaste físico, devido à ações da natureza ou pelo próprio uso, ou obsolência, também chamada de depreciação econômica devido à inovações tecnológicas. Pode ser chamada de depreciação real ou econômica quando não é utilizada para fins contábeis. O valor de depreciação deve ser uma reserva contábil da empresa para gerar fundos que irão possibilitar a substituição dos fatores produtivos no final de sua vida útil, ou seja, será reposto quando não tiver mais capacidade de uso ou ficar obsoleto. Dessa forma, a depreciação deve ser encarda como custo operacional na empresa, portanto deve sim constar na formação do custo total de produção. Como o valor de depreciação é um custo dito não-caixa, ou seja, não apresenta desembolso imediato, muitos não o "enxergam" como custo. No fim de um ano produtivo não há saída desse dinheiro do caixa, mas tem valor significativo no custo de produção. Teoricamente esse valor deveria ser poupado para comprar outro fator de produção semelhante quando esse chegar no fim de sua vida útil. O que sofre depreciação? Todos os bens físicos sujeitos a desgaste por uso, causas naturais ou obsolência. No caso das propriedades rurais, há depreciação de: - benfeitorias: casa do proprietário, do funcionário, aprisco, galpão, depósito, cercas - máquinas e equipamentos: veículos, tratores, balança, roçadeira, misturador de ração - semoventes: animais selvagens, domesticados ou domésticos - pastagem Em termos contábeis O cálculo da depreciação deve seguir as diretrizes impostas pelo Governo por meio da Secretaria da Receita Federal (Parecer Normativo número 18 de 1979; RIR/99, art. 305). Não é obrigatório o uso da depreciação na contabilidade, entretanto, pode ser utilizada porque auxilia na redução dos valores a serem tributados. Na prática, quanto mais depreciado estiver um bem na empresa, menos imposto será pago sobre ele. Um exemplo fácil para perceber como atua a depreciação é pensar no pagamento de IPVA, a cada ano o imposto fica menor porque o valor do veículo decresce anualmente devido à depreciação. Alguns exemplos para fins contábeis podem ser obtidos no Anexo da Instrução Normativa da SRF nº 162, de 31 de dezembro de Os animais também sofrem depreciação, e para isso há legislação. O anexo 1 da IN SRF 162/1998 estipula a taxa de depreciação anual de 20% para os animais leiteiros e uma vida útil de cinco anos.

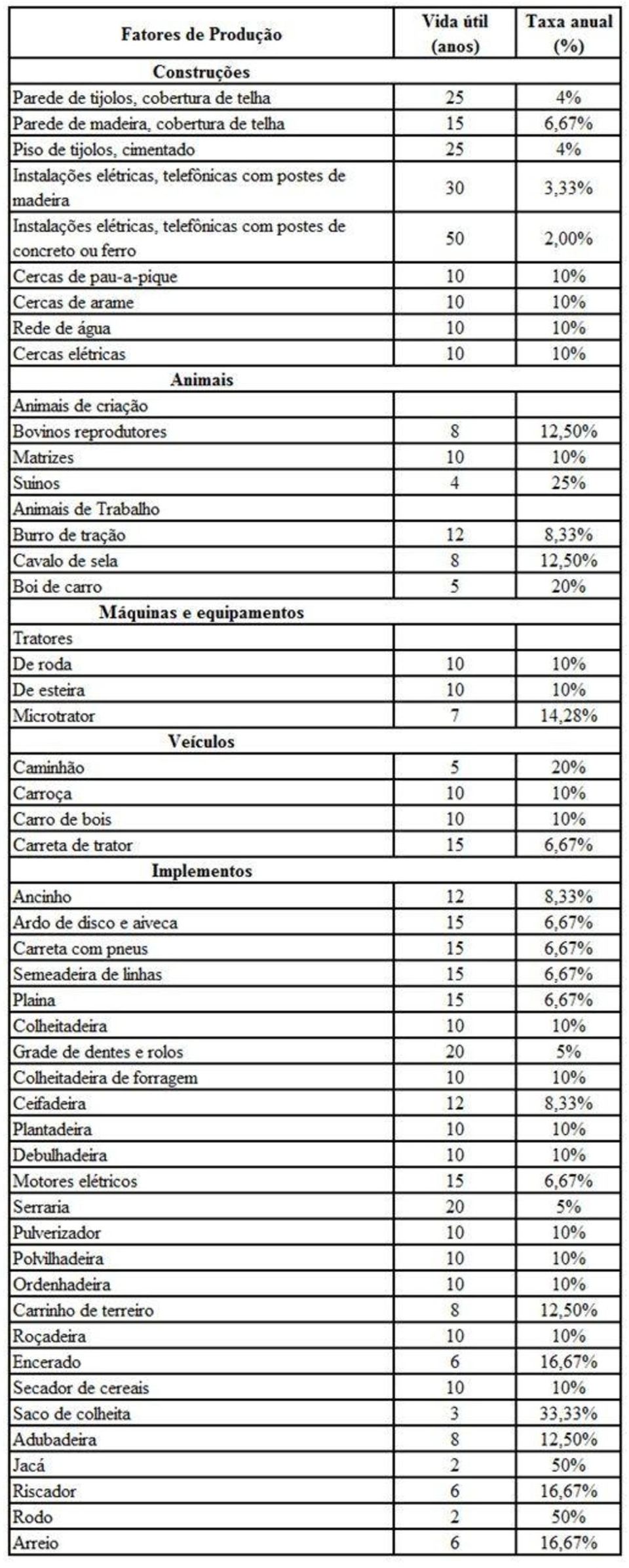

2 Neste artigo serão discutidos os aspectos da depreciação na formação do custo de produção, não sendo objetivo do mesmo discutir as questões contábeis. Como calcular a depreciação? A depreciação pode ser calculada por diferentes métodos, nós escolhemos dois, que são os mais comuns, para serem exemplificados. Método linear É uma forma bastante simples de calcular a depreciação, pois a considera de forma linear, ou seja, o bem deprecia ao longo de sua vida útil de modo constante. Para isso é necessário conhecer três variáveis que permitirão o cálculo: - valor inicial - valor final - vida útil A fórmula é a seguinte: O valor inicial corresponde ao valor do bem novo ou o valor pelo qual o bem foi adquirido no caso de ter sido comprado usado. O valor final é o valor do bem no fim de sua vida útil, também chamado valor residual ou valor sucata. Esse valor pode ser encontrado em tabelas disponíveis em obras especializadas para agropecuária. Abaixo, mostraremos alguns exemplos. A vida útil é o tempo que o bem pode ser usado para desempenhar sua função, quer dizer que tem utilidade conômica, e pode ser contabilizado em horas ou anos. Se o bem em questão é novo utiliza-se a vida útil total, se já é usado deve-se considerar a vida útil do momento atual até o fim de seu uso. Referências desses valores também estão disponíveis em tabelas. É importante salientar que para compor a vida útil deve-se considerar tempo de uso, intensidade de uso, obsolência e custos de conservação e reparos. Na Tabela 1 encontram-se exemplos de valores de referência para valor residual e vida útil de alguns bens.

3

4 As tabelas disponíveis servem de referência, entretanto, o administrador deve fazer uma avalição da propriedade a fim de avaliar todos os fatores de produção e determinar valores específicos para cada caso. Em alguns casos, os valores de tabelas podem não ser adequados para determinadas propriedades conforme for a intensidade de seu uso e sua conservação, e as adaptações devem ser realizadas. É importante ressaltar que embora haja uma estimativa de vida útil teórica, pode ser que ao fim desse período o fator de produção ainda tenha condições de uso. Nesse caso, deve-se nesse ponto fazer uma reavaliação para atribuir novo valor e reinciar o cálculo de depreciação. Método de porcentagem anual constantepode-se também estabelecer o valor do fator de produção, e sobre esse utilizar uma taxa anual de depreciação conforme exemplos na Tabela 2. Esse método é empregado para cálculo da depreciação contábil. Tabela 2. Vida útil e taxa anual de depreciação. Fonte: Della Giustina, Note que nesse caso há necessidade de reavaliação anual dos valores dos fatores de produção. A cada ano o fator reduz seu valor, deprecia, e isso deve ser considerado. Aspectos gerais da depreciação - Quanto maior o investimento, maior será o valor da depreciação. - Somente o proprietário do fator de produção tem custo com depreciação, portanto, não se deve imputar depreciação sobre máquinas e equipamentos alugados ou em sistema de leasing. - Quanto maior o uso de um fator de produção, maior será sua depreciação, já que sua vida útil será menor. - Quanto maior for a tecnologia empregada num fator, maior será sua depreciação devido à novas tecnologias que surgem e levam à obsolência mais precocemente. É o caso de computadores. - Teoricamente, quanto maior forem os cuidados com os fatores produtivos e o investimento em conservação e reparos, menor será o valor da depreciação. Entretanto, na prática administrativa considera-se um valor fixo de depreciação independente da conservação por ser muito difícil estabelecer uma correlação. Exemplos práticos Exemplo 1 - Depreciação de um galpão de madeira pelo método linear

5 Vamos calcular a depreciação de um galpão cujo valor inicial é de R$ pelo método linear. Na tabela 1 há referências de valores, adotaremos um valor residual de 20% do valor novo e uma vida útil de 20 anos. O primeiro passo é calcular o valor residual. Valor residual = 20% de R$ = R$ 3.000,00 Depreciação = (valor inicial - valor final) / vida útil Depreciação = ( ) / 20 = R$ 600,00 Portanto, a deprecição a ser considerada é R$ 600,00 por ano. Exemplo 2 - Depreciação da pastagem A depreciação da pastagem pode ser calculada por meio da divisão do seu custo de formação por sua vida útil. Para formação de um hectare de pastagem de capim Tanzânia gasta-se R$ 880,39, segunado a Plano Consultoria. Se considerarmos uma área de 10 hectares, teremos um custo de formação dessa área de R$ 8.803,90. A vida útil estimada dessa área formada será de 20 anos. Dessa forma, R$ 8.803,90 dividido por 20 anos resulta numa depreciação anual de R$ 440,20. Lembre-se de que esse item é muito peculiar, cada propriedade deve considerar seu próprio custo, pois diferenças no solo, fertilidade acarretarão em grandes diferenças de custo, bem como o manejo imposto vai determinar a vida útil, que pode ser superior ao exemplo. Exemplo 3 - Depreciação de uma roçadeira Vamos calcular a depreciação de uma roçadeira cujo valor inicial (novo) é de R$ 5.500,00 pelo método de porcentagem anual constante. Observe na Tabela 2 que a estimativa é de vida útil de 10 anos e taxa anual de deprociação de 10%. Dessa forma, vamos apresentar abaixo o cálculo. Tabela 3. Cálculo de depreciação de roçadeira pelo método de porcentagem anual constante. Veja que no ano 0, que é o ano em que a roçadeira foi adquirida, não há depreciação, já no ano 1 foi calculada a depreciação anual = 10% x saldo a depreciar (nesse caso, o valor novo). No ano 2, o saldo a depreciar já foi menor, visto que o equipamento desvalorizou e seu valor para base de cálculo da depreciação passou a ser R$ 4.950,00, portanto a depreciação no ano 2 foi R$ 495,00. Considerações finais

6 Observa-se que o cálculo da depreciação não é prática comum e isso pode acarretar em errôneos cálculos de custo de produção. Ao não se considerar o valor de depreciação e não se fazer essa reserva contábil corre-se o riso de ao fim da vida útil do fator não haver capital necessário para repor o fator produtivo. Se não há receita suficiente para cobrir os custos de depreciação, os fatores de produção estão sendo sucateados. A depreciação pode e deve ser utilizada como ferramenta auxiliar na tomada de decisão para substituição, aquisição e seleção de fatores de produção. Portanto, todos devem considerar o valor da depreciação no seu custo de produção!

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

DEPRECIAÇÃO E OBSOLÊNCIA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ESCONÔMICO DE ASSISTÊNCIA EMPRESARIAL

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO - PARTE II

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

CAPÍTULO I DAS DISPOSIÇÕES GERAIS

DECRETO nº 196, de 18 de outubro de 2013. Institui a obrigatoriedade de realizar os procedimentos de reavaliação, redução ao valor recuperável de ativos, depreciação, amortização e exaustão dos bens da

DECRETO nº 196, de 18 de outubro de 2013. Institui a obrigatoriedade de realizar os procedimentos de reavaliação, redução ao valor recuperável de ativos, depreciação, amortização e exaustão dos bens da

Ativo Não Circulante e Depreciação

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

Avaliação pelo Método do Fluxo de Caixa Descontado

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

PPP Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

Aula 3: Custo de equipamento

Aula 3: Custo de equipamento CONSTRUÇÃO CIVIL IV Prof. 1 Dr. Leonardo F. R. Miranda Equipamentos representatividade relevante no custo da obra obras que envolvem terraplenagem estabelecer uma taxa horária

Aula 3: Custo de equipamento CONSTRUÇÃO CIVIL IV Prof. 1 Dr. Leonardo F. R. Miranda Equipamentos representatividade relevante no custo da obra obras que envolvem terraplenagem estabelecer uma taxa horária

ATIVO PERMANENTE. Sendo assim, o Ativo Permanente está dividido em três grupos a saber:

1. Conceito ATIVO PERMANENTE No Ativo as contas devem estar dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados, nos seguintes grupos: ~ Ativo Circulante; ~ Ativo Realizável

1. Conceito ATIVO PERMANENTE No Ativo as contas devem estar dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados, nos seguintes grupos: ~ Ativo Circulante; ~ Ativo Realizável

Sumário. 1 Introdução. 2 O Conceito de Provisão. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

Unidade: Aspectos contábeis na determinação dos fluxos de caixa. Unidade I:

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O FLUXO DE CAIXA

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O Qual o efeito da não correção da depreciação sobre o fluxo de caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A NÃO CORREÇÃO DA DEPRECIAÇÃO: O EFEITO SOBRE O Qual o efeito da não correção da depreciação sobre o fluxo de caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

Contabilidade Decifrada AFRFB 2009 II Benefícios a Empregados e Passivo Atuarial

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

1 INTRODUÇÃO... 1 2 CONCEITOS INICIAIS E DEFINIÇÕES... 1 3 TRATAMENTO DADO A BENEFÍCIOS DE CURTO PRAZO... 2 4 BENEFÍCIOS PÓS-EMPREGO... 2 5 CÁLCULO E CONTABILIZAÇÃO DE PASSIVO ATUARIAL EM PLANO DE BENEFÍCIO

PRINCÍPIOS DE CONTABILIDADE

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

TÓPICO ESPECIAL DE CONTABILIDADE: EQUIVALÊNCIA PATRIMONIAL

TÓPICO ESPECIAL DE CONTABILIDADE: Cálculo de Equivalência Patrimonial Ágio e Deságio Conceitos Importantes Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV.

TÓPICO ESPECIAL DE CONTABILIDADE: Cálculo de Equivalência Patrimonial Ágio e Deságio Conceitos Importantes Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV.

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

PODER EXECUTIVO MUNICIPAL PREFEITURA MUNICIPAL DO NATAL CONTROLADORIA-GERAL DO MUNICÍPIO CGM

PODER EXECUTIVO MUNICIPAL PREFEITURA MUNICIPAL DO NATAL CONTROLADORIA-GERAL DO MUNICÍPIO CGM INSTRUÇÃO NORMATIVA CGM Nº 07 DE 05 DE SETEMBRO DE 2014 Dispõe sobre orientações aos Órgãos/Entidades do Poder

PODER EXECUTIVO MUNICIPAL PREFEITURA MUNICIPAL DO NATAL CONTROLADORIA-GERAL DO MUNICÍPIO CGM INSTRUÇÃO NORMATIVA CGM Nº 07 DE 05 DE SETEMBRO DE 2014 Dispõe sobre orientações aos Órgãos/Entidades do Poder

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Orientação Técnica Geral 04. OTG/GTCON ESTATAIS N 04 Cessão de Bens

Orientação Técnica Geral 04 OTG/GTCON ESTATAIS N 04 Cessão de Bens TERMO DE APROVAÇÃO ORIENTAÇÃO TÉCNICA GERAL OTG/GTCON ESTATAIS Nº 04 Cessão de Bens O Grupo de Trabalho de Procedimentos Contábeis de

Orientação Técnica Geral 04 OTG/GTCON ESTATAIS N 04 Cessão de Bens TERMO DE APROVAÇÃO ORIENTAÇÃO TÉCNICA GERAL OTG/GTCON ESTATAIS Nº 04 Cessão de Bens O Grupo de Trabalho de Procedimentos Contábeis de

DÚVIDAS FREQUENTES RELACIONADAS À CLASSIFICAÇÃO DE DESPESAS 1. DÚVIDAS COMUNS REFERENTES À CLASSIFICAÇÃO POR NATUREZA DE DESPESA

FRANCISCO DAS CHAGAS SOBRINHO DÚVIDAS FREQUENTES RELACIONADAS À CLASSIFICAÇÃO DE DESPESAS 1. DÚVIDAS COMUNS REFERENTES À CLASSIFICAÇÃO POR NATUREZA DE DESPESA 1.1 MATERIAL PERMANENTE X MATERIAL DE CONSUMO

FRANCISCO DAS CHAGAS SOBRINHO DÚVIDAS FREQUENTES RELACIONADAS À CLASSIFICAÇÃO DE DESPESAS 1. DÚVIDAS COMUNS REFERENTES À CLASSIFICAÇÃO POR NATUREZA DE DESPESA 1.1 MATERIAL PERMANENTE X MATERIAL DE CONSUMO

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

CÉLIO DA SILVA RA 21034912 ANÁLISE DOS METÓDOS DE DEPRECIAÇÃO A SEREM UTILIZADOS PELOS ÓRGÃOS DA ADMINISTRAÇÃO PÚBLICA

FACULDADE DE TECNOLOGIA E CIÊNCIAS SOCIAIS APLICADAS FATECS CURSO: CIÊNCIAS CONTÁBEIS LINHA DE PESQUISA: CONTABILIDADE PÚBLICA GOVERNAMENTAL ÁREA: CONTABILIDADE PATRIMONIAL CÉLIO DA SILVA RA 21034912 ANÁLISE

FACULDADE DE TECNOLOGIA E CIÊNCIAS SOCIAIS APLICADAS FATECS CURSO: CIÊNCIAS CONTÁBEIS LINHA DE PESQUISA: CONTABILIDADE PÚBLICA GOVERNAMENTAL ÁREA: CONTABILIDADE PATRIMONIAL CÉLIO DA SILVA RA 21034912 ANÁLISE

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

Assunto: Softwares reconhecimento, mensuração, avaliação e evidenciação.

Nota Técnica n 010/2011/GECON Vitória, 28 de dezembro de 2011. Assunto: Softwares reconhecimento, mensuração, avaliação e evidenciação. Prezados (as) Senhores (as), A presente Nota Técnica foi desenvolvida

Nota Técnica n 010/2011/GECON Vitória, 28 de dezembro de 2011. Assunto: Softwares reconhecimento, mensuração, avaliação e evidenciação. Prezados (as) Senhores (as), A presente Nota Técnica foi desenvolvida

ÍNDICE SUBSTITUIÇÃO DE EQUIPAMENTOS...3 ESTUDOS DOS INSUMOS PASSADOS...4 HORIZONTE DO PLANEJAMENTO...5 CUSTO PRESENTE LÍQUIDO...6

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

VAMOS PLANEJAR... As três palavras mágicas para um bom planejamento financeiro...

FASCÍCULO IV VAMOS PLANEJAR... Se você ainda não iniciou seu planejamento financeiro, é importante fazê-lo agora, definindo muito bem seus objetivos, pois, independentemente da sua idade, nunca é cedo

FASCÍCULO IV VAMOS PLANEJAR... Se você ainda não iniciou seu planejamento financeiro, é importante fazê-lo agora, definindo muito bem seus objetivos, pois, independentemente da sua idade, nunca é cedo

PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos anos. O que existe é um déficit atuarial.

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

Boletim. Contabilidade Geral. Manual de Procedimentos. 13 o salário - Provisão e pagamento. Temática Contábil e Balanços 2. CLASSIFICAÇÃO CONTÁBIL

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 2 Procedimento Contábil da Depreciação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

REAJUSTE DE MENSALIDADE INFORMAÇÕES INDISPENSÁVEIS AO CONSUMIDOR

REAJUSTE DE MENSALIDADE INFORMAÇÕES INDISPENSÁVEIS AO CONSUMIDOR Reajuste de mensalidade é a variação do valor pago ao plano de saúde. A variação pode acontecer por três motivos: necessidade de atualização

REAJUSTE DE MENSALIDADE INFORMAÇÕES INDISPENSÁVEIS AO CONSUMIDOR Reajuste de mensalidade é a variação do valor pago ao plano de saúde. A variação pode acontecer por três motivos: necessidade de atualização

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 31/2009. Prazo: 28 de novembro de 2009

Prazo: 28 de novembro de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 28 de novembro de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1 Elaborado por Leandro Felipe (2014) Contém nota pedagógica Introdução O objetivo principal deste caso é ajudar o Prefeito

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1 Elaborado por Leandro Felipe (2014) Contém nota pedagógica Introdução O objetivo principal deste caso é ajudar o Prefeito

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

METODOLOGIA PARA CONTROLE E ANÁLISE DE CUSTO DA PRODUÇÃO DE LEITE1.

X'J'tl SC1H4H4 M &4t«daHte-.,I/timeHtacM de g'~ H4 Sua. lto4 S~ 'lhteh4w04 de ~ 80 METODOLOGIA PARA CONTROLE E ANÁLISE DE CUSTO DA PRODUÇÃO DE LEITE1. Oscar Tupy2 Sérgio Novita Esteves2 Eliseu Roberto

X'J'tl SC1H4H4 M &4t«daHte-.,I/timeHtacM de g'~ H4 Sua. lto4 S~ 'lhteh4w04 de ~ 80 METODOLOGIA PARA CONTROLE E ANÁLISE DE CUSTO DA PRODUÇÃO DE LEITE1. Oscar Tupy2 Sérgio Novita Esteves2 Eliseu Roberto

O desafio de gerenciar o fluxo de caixa. Gilvânia Banker

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS Orientações para Organizações da Sociedade Civil sem Fins Lucrativos (OSCs) Expediente Material produzido pelo ICom - Instituto Comunitário Grande Florianópolis

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS Orientações para Organizações da Sociedade Civil sem Fins Lucrativos (OSCs) Expediente Material produzido pelo ICom - Instituto Comunitário Grande Florianópolis

Análise de Conjuntura

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

FACULDADE DO NORTE NOVO DE APUCARANA FACNOPAR PLANO DE DESENVOLVIMENTO INSTITUCIONAL 2007-2011

FACULDADE DO NORTE NOVO DE APUCARANA FACNOPAR PLANO DE DESENVOLVIMENTO INSTITUCIONAL 2007-2011 Apucarana, dezembro de 2006 FACULDADE DO NORTE NOVO DE APUCARANA FACNOPAR PLANO DE DESENVOLVIMENTO INSTITUCIONAL

FACULDADE DO NORTE NOVO DE APUCARANA FACNOPAR PLANO DE DESENVOLVIMENTO INSTITUCIONAL 2007-2011 Apucarana, dezembro de 2006 FACULDADE DO NORTE NOVO DE APUCARANA FACNOPAR PLANO DE DESENVOLVIMENTO INSTITUCIONAL

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS?

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

TEC OLOGIA JOH DEERE: MAIOR PRODUTIVIDADE COM ME OR CUSTO DE MA UTE ÇÃO. nº 1

TEC OLOGIA JOH DEERE: MAIOR PRODUTIVIDADE COM ME OR CUSTO DE MA UTE ÇÃO nº 1 Treviso x John Deere Uma parceria de futuro Bom Dia! A Treviso, é um grupo composto por 10 concessionárias que representam a

TEC OLOGIA JOH DEERE: MAIOR PRODUTIVIDADE COM ME OR CUSTO DE MA UTE ÇÃO nº 1 Treviso x John Deere Uma parceria de futuro Bom Dia! A Treviso, é um grupo composto por 10 concessionárias que representam a

Interpretação do art. 966 do novo Código Civil

Interpretação do art. 966 do novo Código Civil A TEORIA DA EMPRESA NO NOVO CÓDIGO CIVIL E A INTERPRETAÇÃO DO ART. 966: OS GRANDES ESCRITÓRIOS DE ADVOCACIA DEVERÃO TER REGISTRO NA JUNTA COMERCIAL? Bruno

Interpretação do art. 966 do novo Código Civil A TEORIA DA EMPRESA NO NOVO CÓDIGO CIVIL E A INTERPRETAÇÃO DO ART. 966: OS GRANDES ESCRITÓRIOS DE ADVOCACIA DEVERÃO TER REGISTRO NA JUNTA COMERCIAL? Bruno

Contabilidade Decifrada

Contabilidade Decifrada Depreciação / Amortização / Exaustão Luiz Eduardo Santos Depreciação / Amortização / Exaustão Roteiro Geral Depreciação Conceito Definições necessárias ao cálculo da depreciação

Contabilidade Decifrada Depreciação / Amortização / Exaustão Luiz Eduardo Santos Depreciação / Amortização / Exaustão Roteiro Geral Depreciação Conceito Definições necessárias ao cálculo da depreciação

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06. Operações de Arrendamento Mercantil

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

MANUAL - CONTABILIDADE

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

PROGRAMA DE COOPERAÇÃO TRANSNACIONAL

PROGRAMA DE COOPERAÇÃO TRANSNACIONAL MADEIRA-AÇORES-CANÁRIAS 2014-2020 Angra do Heroísmo, 29 janeiro 2016 ASPECTOS PRÁTICOS DA EXECUÇÃO DE PROJETOS (REGULAMENTO DELEGADO (UE) N.º 481/2014 ) NORMAS DE ELEGIBILIDADE

PROGRAMA DE COOPERAÇÃO TRANSNACIONAL MADEIRA-AÇORES-CANÁRIAS 2014-2020 Angra do Heroísmo, 29 janeiro 2016 ASPECTOS PRÁTICOS DA EXECUÇÃO DE PROJETOS (REGULAMENTO DELEGADO (UE) N.º 481/2014 ) NORMAS DE ELEGIBILIDADE

Como consultar o histórico de pagamentos

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Trabalho de Informática de Gestão Funções Financeiras: SLN, AMORLINC, PMT, RATE

Introdução Com este trabalho pretendemos relacionar os conteúdos leccionados na Unidade Curricular de Contabilidade Financeira I com os de Informática de Gestão. Assim sendo, iremos abordar as funções

Introdução Com este trabalho pretendemos relacionar os conteúdos leccionados na Unidade Curricular de Contabilidade Financeira I com os de Informática de Gestão. Assim sendo, iremos abordar as funções

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

FACULDADE DE TECNOLOGIA DE JUNDIAÍ

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

Despesas com a Educação

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

5 Considerações finais

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Instrumentos Econômicos de Gestão Ambiental. Subsídio Ambiental

Instrumentos Econômicos de Gestão Ambiental Subsídio Ambiental Acabamos de perceber que um tributo sobre emissões funciona como se estivéssemos estabelecendo um preço pelo uso do patrimônio ambiental que

Instrumentos Econômicos de Gestão Ambiental Subsídio Ambiental Acabamos de perceber que um tributo sobre emissões funciona como se estivéssemos estabelecendo um preço pelo uso do patrimônio ambiental que

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Professor Gabriel Rabelo Contabilidade 15 QUESTÕES SOBRE ESTOQUES PARTE DO E-BOOK CONTABILIDADE FACILITADA PARA A ÁREA FISCAL PROVAS COMENTADAS

Professor Gabriel Rabelo Contabilidade 15 QUESTÕES SOBRE ESTOQUES PARTE DO E-BOOK CONTABILIDADE FACILITADA PARA A ÁREA FISCAL PROVAS COMENTADAS 1 PROVA 1 ANALISTA DE MERCADO DE CAPITAIS CVM 2010 ESAF 1.

Professor Gabriel Rabelo Contabilidade 15 QUESTÕES SOBRE ESTOQUES PARTE DO E-BOOK CONTABILIDADE FACILITADA PARA A ÁREA FISCAL PROVAS COMENTADAS 1 PROVA 1 ANALISTA DE MERCADO DE CAPITAIS CVM 2010 ESAF 1.

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

CONTROLE PATRIMONIAL ÍNDICE

ÍNDICE 00 FOLHA 01 05/98 ASSUNTO FOLHA GENERALIDADES 01 01/02 NORMAS GERAIS 02 01/01 SOLICITAÇÃO DE BENS MÓVEIS 03 01/01 CADASTRAMENTO E TOMBAMENTO DE BENS MÓVEIS 04 01/02 CONTROLE DA MOVIMENTAÇÃO DE BENS

ÍNDICE 00 FOLHA 01 05/98 ASSUNTO FOLHA GENERALIDADES 01 01/02 NORMAS GERAIS 02 01/01 SOLICITAÇÃO DE BENS MÓVEIS 03 01/01 CADASTRAMENTO E TOMBAMENTO DE BENS MÓVEIS 04 01/02 CONTROLE DA MOVIMENTAÇÃO DE BENS

Análise de Projectos ESAPL / IPVC. Estrutura e Processo de Elaboração do Cash-Flow

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

GESTÃO EFICIENTE DO ATIVO IMOBILIZADO E SEUS REFLEXOS DENTRO DE UMA ORGANIZAÇÃO

GESTÃO EFICIENTE DO ATIVO IMOBILIZADO E SEUS REFLEXOS DENTRO DE UMA ORGANIZAÇÃO PEREIRA SILVA DA, Eduardo. Discente da Faculdade de Ciências Jurídicas e Gerenciais/ACEG. E-mail: contabilcomex@yahoo.com

GESTÃO EFICIENTE DO ATIVO IMOBILIZADO E SEUS REFLEXOS DENTRO DE UMA ORGANIZAÇÃO PEREIRA SILVA DA, Eduardo. Discente da Faculdade de Ciências Jurídicas e Gerenciais/ACEG. E-mail: contabilcomex@yahoo.com

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 27/2009. Prazo: 25 de outubro de 2009

Prazo: 25 de outubro de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 25 de outubro de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!

questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!") Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

GASTOS VARIÁVEIS, FIXOS E SEMI-VARIÁVEIS (alguns conhecimentos indispensáveis para quem trabalha com análises econômicas e financeiras) ASSOCIADOS

ASSOCIADOS") UP-TO-DATE. ANO I. NÚMERO 45 GASTOS VARIÁVEIS, FIXOS E SEMI-VARIÁVEIS (alguns conhecimentos indispensáveis para quem trabalha com análises econômicas e financeiras)! Gasto variável se associa ao produto!

UP-TO-DATE. ANO I. NÚMERO 45 GASTOS VARIÁVEIS, FIXOS E SEMI-VARIÁVEIS (alguns conhecimentos indispensáveis para quem trabalha com análises econômicas e financeiras)! Gasto variável se associa ao produto!

ANÁLISE CRÍTICA DO MÉTODO EVOLUTIVO E PROPOSTA DE UMA NOVA EQUAÇÃO DE CONJUGAÇÃO DE MÉTODOS

ANÁLISE CRÍTICA DO MÉTODO EVOLUTIVO E PROPOSTA DE UMA NOVA EQUAÇÃO DE CONJUGAÇÃO DE MÉTODOS Rômulo Lemos, Engenheiro Civil pela Universidade de Pernambuco (2001), especialista em Administração Financeira

ANÁLISE CRÍTICA DO MÉTODO EVOLUTIVO E PROPOSTA DE UMA NOVA EQUAÇÃO DE CONJUGAÇÃO DE MÉTODOS Rômulo Lemos, Engenheiro Civil pela Universidade de Pernambuco (2001), especialista em Administração Financeira

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da