ANO XX ª SEMANA DE ABRIL DE 2009 BOLETIM INFORMARE Nº 15/2009 ASSUNTOS DIVERSOS ASSUNTOS CONTÁBEIS ASSUNTOS TRABALHISTAS IPI TRIBUTOS FEDERAIS

|

|

|

- David Lage Covalski

- 8 Há anos

- Visualizações:

Transcrição

1 ANO XX ª SEMANA DE ABRIL DE 2009 BOLETIM INFORMARE Nº 15/2009 ASSUNTOS DIVERSOS Medida Provisória nº 460, de (DOU de ) - Legislação Tributária - Contratos - Alterações... Pág. 250 Decreto nº 6.810, de (DOU de ) - SUDAM - Alterações - Disposições... Portaria GMF nº 146, de (DOU de ) - CMCT - Alterações... Pág. 249 Pág. 248 Resolução CMN (BACEN) nº 3.692, de (DOU ) - FGC - Bancos - Disposições... Circular da Diretoria Colegiada BACEN nº 3.449, de (DOU de ) - FGC - Base de Cálculo - Recolhimento - Disposições... Comunicado BACEN nº , de (DOU de ) - SFH - Taxa de Juros - Divulgação... ASSUNTOS CONTÁBEIS Resolução CFC nº 1.162, de (DOU de ) - CFC - Demonstração de Valor Adicionado - Elaboração... Resolução CFC nº 1.164, de (DOU de ) - Obrigatoriedade - Adoção Itens 4 e 5 - Disposições... Resolução CFC nº 1.165, de (DOU de ) - Concessão Diária - Disposições... Resolução CFC nº 1.166, de (DOU de ) - Registro Cadastral Das Organizações Contábeis - Disposições... Resolução CFC Nº 1.167, de (DOU de ) - Registro Profissional Dos Contabilistas - Disposições... ASSUNTOS TRABALHISTAS Resolução CODEFAT nº 595, de (DOU de ) - Seguro-Desemprego - Parcelas Adicionais - Disposições... IPI Pág. 248 Pág. 247 Pág. 246 Pág. 246 Pág. 246 Pág. 245 Pág. 244 Pág. 241 Pág. 236 Decreto nº 6.809, de (DOU de ) - TIPI - Materiais de Construção e Veículos - Alterações... TRIBUTOS FEDERAIS Pág. 236 Resolução CMN (BACEN) nº 3.698, de (DOU de ) - TJLP - Divulgação... Pág. 234 Instrução Normativa RFB nº 930, de (DOU de ) - DTTA - Prorrogação - Prazo de Entrega - Disposições... Ato Declaratório Executivo CODAC nº 19, de (DOU de ) - Agenda Tributária - Abril/ Divulgação... Pág. 234 Pág. 234

- FGC - Base de Cálculo - Recolhimento - Disposições... Comunicado BACEN nº 18.258, de 31.03.2009 (DOU de 01.04.2009) - SFH - Taxa de Juros - Divulgação... ASSUNTOS CONTÁBEIS Resolução CFC nº 1.")

2 Ato Declaratório Executivo CODAC nº 20, de (DOU de ) - IRRF - Preenchimento do DARF - Disposições... Ato Declaratório Executivo CODAC nº 21, de (DOU de ) - TJLP - Abril, Maio e Junho/ Divulgação... Ato Declaratório Executivo CODAC nº 22, de (DOU de ) - Agenda Tributária - Março/ Alterações... Ato Declaratório Executivo CODAC nº 23, de (DOU de ) - DCTF - Disposições... Comunicado BACEN nº , de (DOU de ) - TBF, Redutor-R e TR - Referente ao Dia Comunicado BACEN nº , de (DOU de ) - TBF, Redutor-R e TR - Referente ao Dia Comunicado BACEN nº , de (DOU de ) - TBF, Redutor-R e TR - Referente ao Dia Pág. 232 Pág. 232 Pág. 231 Pág. 231 Pág. 230 Pág. 230 Pág. 230

- TBF, Redutor-R e TR - Referente ao Dia 26.03.2009... Comunicado BACEN nº 18.247, de 30.03.2009 (DOU de 01.04.")

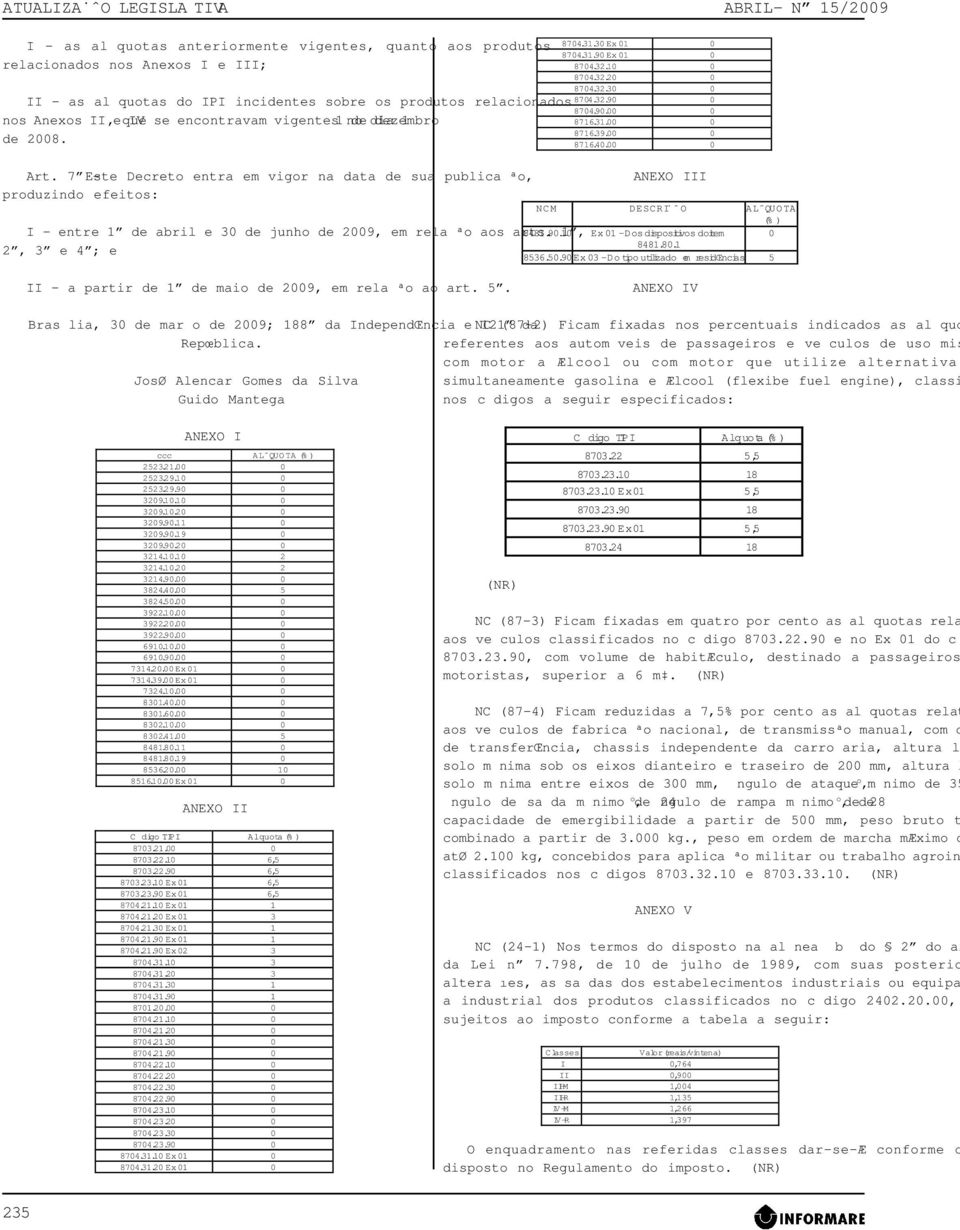

3 ABRIL - Nº 15/2009 ATUALIZAÇÃO LEGISLATIVA ASSUNTOS DIVERSOS LEGISLAÇÃO TRIBUTÁRIA CONTRATOS - ALTERAÇÕES RESUMO: A presente Medida Provisória traz alterações na Legislação Tributária, referentes a empresas construtoras nos contratos de construção de moradias firmados dentro do Programa Minha Casa, Minha Vida - PMCMV, bem como atribui à Agência Nacional de Telecomunicações - ANATEL as obrigações de apurar, constituir, fiscalizar e arrecadar a Contribuição para o Fomento da Radiodifusão Pública, e dá outras providências. MEDIDA PROVISÓRIA Nº 460, de (DOU de ) Dá nova redação aos arts. 4º e 8º da Lei nº , de 2 de agosto de 2004, que tratam de patrimônio de afetação de incorporações imobiliárias, dispõe sobre o tratamento tributário a ser dado às receitas mensais auferidas pelas empresas construtoras nos contratos de construção de moradias firmados dentro do Programa Minha Casa, Minha Vida - PMCMV, atribui à Agência Nacional de Telecomunicações - ANATEL as atribuições de apurar, constituir, fiscalizar e arrecadar a Contribuição para o Fomento da Radiodifusão Pública, e dá outras providências. O VICE-PRESIDENTE DA REPÚBLICA, NO EXERCÍCIO DO CARGO DE PRESIDENTE DA REPÚBLICA, usando das atribuições que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei: Art. 1º - Os arts. 4º e 8º da Lei nº , de 2 de agosto de 2004, passam a vigorar com a seguinte redação: Art. 4º - Para cada incorporação submetida ao regime especial de tributação, a incorporadora ficará sujeita ao pagamento equivalente a seis por cento da receita mensal recebida, o qual corresponderá ao pagamento mensal unificado dos seguintes impostos e contribuições: (...) 6º - Até 31 de dezembro de 2013, para os projetos de incorporação de imóveis residenciais de interesse social, cuja construção tenha sido iniciada a partir de 31 de março de 2009, o percentual correspondente ao pagamento unificado dos tributos de que trata o caput será equivalente a um por cento da receita mensal recebida. 7º - Para efeito do disposto no 6º consideram-se projetos de incorporação de imóveis de interesse social os destinados à construção de unidades residenciais de valor comercial de até R$ ,00 (sessenta mil reais) no âmbito do Programa Minha Casa, Minha Vida - PMCMV, de que trata a Medida Provisória nº 459, de 25 de março de º - As condições para utilização do benefício de que trata o 6º serão definidas em regulamento. (NR) Art. 8º - Para fins de repartição de receita tributária e do disposto no 2º do art. 4º, o percentual de seis por cento de que trata o caput do art. 4º será considerado: I - 2,57% (dois inteiros e cinqüenta e sete centésimos por cento) como COFINS; II - 0,56% (cinqüenta e seis centésimos por cento) como Contribuição para o PIS/PASEP; III - 1,89% (um inteiro e oitenta e nove centésimos por cento) como IRPJ; e IV - 0,98% (noventa e oito centésimos por cento) como CSLL. Parágrafo único - O percentual de um por cento de que trata o 6º do art. 4º será considerado para os fins do caput: I - 0,44% (quarenta e quatro centésimos por cento) como COFINS; II - 0,09% (nove centésimos por cento) como Contribuição para o PIS/PASEP; III - 0,31% (trinta e um centésimos por cento) como IRPJ; e IV - 0,16% (dezesseis centésimos por cento) como CSLL. (NR) Art. 2º - Até 31 de dezembro de 2013, a empresa construtora contratada para construir unidades habitacionais de valor comercial de até R$ ,00 (sessenta mil reais) no âmbito do Programa Minha Casa, Minha Vida - PMCMV, de que trata a Medida Provisória nº 459, de 2009, fica autorizada, em caráter opcional, a efetuar o pagamento unificado de tributos equivalente a um por cento da receita mensal auferida pelo contrato de construção. 1º - O pagamento mensal unificado de que trata o caput corresponderá aos seguintes tributos: I - Imposto de Renda das Pessoas Jurídicas - IRPJ; II - Contribuição para o PIS/PASEP; III - Contribuição Social sobre o Lucro Líquido - CSLL; e IV - Contribuição para Financiamento da Seguridade Social - COFINS. 2º - O pagamento dos impostos e contribuições na forma do disposto no caput será considerado definitivo, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela construtora. 3º - As receitas, custos e despesas próprios da construção sujeita a tributação na forma deste artigo não deverão ser computados na apuração das bases de cálculo dos impostos e contribuições de que trata o 1º, devidos pela construtora em virtude de suas outras atividades empresariais. 4º - Para fins de repartição de receita tributária, o percentual de 250

Dá nova redação aos arts. 4º e 8º da Lei nº 10.")

4 ATUALIZAÇÃO LEGISLATIVA um por cento de que trata o caput será considerado: I - 0,44% (quarenta e quatro centésimos por cento) como COFINS; II - 0,09% (nove centésimos por cento) como Contribuição para o PIS/PASEP; III - 0,31% (trinta e um centésimos por cento) como IRPJ; e IV - 0,16% (dezesseis centésimos por cento) como CSLL. 5º - O disposto neste artigo somente se aplica às construções iniciadas a partir da publicação desta Medida Provisória. 6º - O pagamento unificado de tributos efetuado na forma do caput deverá ser feito até o décimo dia do mês subseqüente àquele em que houver sido auferida a receita. Art. 3º - Até o exercício de 2014, ano-calendário de 2013, para fins de implementação do registro eletrônico de imóveis previsto na Medida Provisória nº 459, de 2009, os investimentos e demais gastos efetuados com informatização, que compreende a aquisição de hardware, aquisição e desenvolvimento de software e a instalação de redes pelos titulares de serviços de registro de imóveis a que se refere o inciso IV do art. 5º da Lei nº 8.935, de 18 de novembro de 1994, poderão ser deduzidos da base de cálculo mensal e da anual do Imposto sobre a Renda da Pessoa Física. 1º - Os investimentos e gastos efetuados deverão estar devidamente escriturados no livro Caixa e comprovados com documentação idônea, que será mantida em poder do titular do serviço de registro de imóveis de que trata o caput, à disposição da fiscalização, enquanto não ocorrer a decadência ou a prescrição. 2º - Na hipótese de alienação dos bens de que trata o caput, o valor da alienação deverá integrar o rendimento bruto da atividade. 3º - O excesso de deduções apurado no mês pode ser compensado nos meses seguintes, até dezembro, não podendo ser transposto para o ano seguinte. Art. 4º - Fica reduzida a zero a alíquota da COFINS incidente sobre a receita bruta da venda, no mercado interno, de motocicletas de cilindrada inferior ou igual a 150cm 3, efetuada por importadores e fabricantes, classificadas nos códigos , e da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI. 1º - O disposto no caput não se aplica às receitas auferidas pela pessoa jurídica revendedora, na revenda de mercadorias em relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária. 2º - O disposto neste artigo aplica-se aos fatos geradores ocorridos nos meses de abril a junho de Art. 5º - O art. 62 da Lei nº , de 21 de novembro de 2005, passa a vigorar com a seguinte redação: Art O percentual e o coeficiente multiplicadores a que se referem o art. 3º da Lei Complementar nº 70, de 30 de dezembro de 1991, e o art. 5º da Lei nº 9.715, de 25 de novembro de 1998, passam ABRIL- Nº 15/2009 a ser de 291,69% (duzentos e noventa e um inteiros e sessenta e nove centésimos por cento) e 3,42 (três inteiros e quarenta e dois centésimos), respectivamente. (NR) Art. 6º - O art. 32 da Lei nº , de 7 de abril de 2008, passa a vigorar com a seguinte redação: Art (...) (...) 7º - À Agência Nacional de Telecomunicações - ANATEL compete planejar, executar, acompanhar e avaliar as atividades relativas a tributação, fiscalização, arrecadação, cobrança e recolhimento da contribuição prevista neste artigo, cabendo-lhe promover as demais atividades necessárias à sua administração. 8º - A retribuição à ANATEL pelos serviços referidos no 7º será de 2,5% (dois inteiros e cinco décimos por cento) do montante arrecadado. 9º - O percentual e a forma de repasse, à Empresa Brasil de Comunicação - EBC, dos recursos arrecadados com a contribuição deste artigo serão definidos em regulamento, respeitados o mínimo estabelecido no inciso III do art. 11 desta Lei e o disposto no 8º deste artigo Enquanto não editado o decreto a que se refere o 9º, deverá a ANATEL repassar integralmente à EBC toda a arrecadação da contribuição deste artigo, observado o disposto no 8º deste artigo Excepcionalmente, no ano de 2009, a contribuição anual prevista no 2º poderá ser paga até o dia 31 de maio de 2009, nos valores constantes do Anexo desta Lei. (NR) Art. 7º - Esta Medida Provisória entra em vigor na data de sua publicação, produzindo efeitos: I - a partir do primeiro dia do quarto mês subseqüente à publicação, com relação ao art. 5º; II - a partir da data de sua publicação, em relação aos demais dispositivos. Brasília, 30 de março de 2009; 188º da Independência e 121º da República. SUDAM ALTERAÇÕES - DISPOSIÇÕES José Alencar Gomes da Silva Guido Mantega RESUMO: O presente Decreto define os setores da economia prioritários para desenvolvimento regional nas áreas da SUDAM - Superintendência do Desenvolvimento da Amazônia, referente aos setores de celulose e papel. DECRETO Nº 6.810, de (DOU de ) Dá nova redação ao art. 2º do Decreto nº 4.212, de 26 de abril de 249

5 ABRIL - Nº 15/ , que define os setores da economia prioritários para o desenvolvimento regional, nas áreas de atuação da Superintendência do Desenvolvimento da Amazônia - SUDAM. O VICE-PRESIDENTE DA REPÚBLICA, NO EXERCÍCIO DO CARGO DE PRESIDENTE DA REPÚBLICA, usando da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e tendo em vista o disposto na Medida Provisória nº , de 24 de agosto de 2001, decreta: Art. 1º - O art. 2º do Decreto nº 4.212, de 26 de abril de 2002, passa a vigorar com a seguinte redação: Art. 2º - (...) (...) VI - (...) (...) f) de celulose e papel, desde que integrados a projetos de reflorestamento, salvo quando utilizarem material reciclado; pastas de papel e papelão, artefatos de papel, cartolina, papel-cartão e papelão ondulado; g) madeira, móveis e artefatos de madeira; h) alimentos e bebidas; e i) material descartável, inclusive barbeador, canetas esferográficas e hidrográficas, demarcadores, lapiseiras, lápis de resina, minas de reposição, apontadores para lápis, escovas, isqueiros, chaveiros e outros artefatos descartáveis; (...) XI - fabricação de brinquedos; XII - fabricação de produtos óticos, incluindo óculos, armações e lentes; e CMCT XIII - fabricação de relógios. (NR) Art. 2º Este Decreto entra em vigor na data de sua publicação. Brasília, 30 de março de 2009; 188º da Independência e 121º da República. ALTERAÇÕES José Alencar Gomes da Silva Guido Mantega Geddel Vieira Lima RESUMO: A presente Portaria traz alterações na Portaria GMF nº 116/2009, que instituiu o CMCT - Comitê Executivo de Gestão do Microprocesso do Crédito Tributário, que funcionará no âmbito da Secretaria da Receita Federal do Brasil, e contará com o apoio institucional e técnico-administrativo. ATUALIZAÇÃO LEGISLATIVA PORTARIA GMF Nº 146, de (DOU de ) Altera a Portaria GMF nº 116, de 25 de fevereiro de 2009, que instituiu o Comitê Executivo de Gestão do Macroprocesso do Crédito Tributário - CMCT O MINISTRO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o art. 87, Parágrafo único, incisos I e II, da Constituição Federal, resolve: Art. 1º - A Portaria GMF nº 116, de 25 de fevereiro de 2009, que instituiu o Comitê Executivo de Gestão do Macroprocesso do Crédito Tributário - CMCT, passa a vigorar com a seguinte redação: Art.2º - (...) I - Secretaria da Receita Federal do Brasil - RFB, que o coordenará; (...) Art. 4º - O CMCT contará com uma Secretaria-Executiva, que funcionará no âmbito da Secretaria da Receita Federal do Brasil, e contará com o apoio institucional e técnico-administrativo, provido pelos órgãos indicados no art. 2º, necessários ao desempenho de suas competências. FGC (...) II - prestar assistência direta à Coordenação; Art. 2º - Esta Portaria entra em vigor na data de sua publicação. BANCOS - DISPOSIÇÕES Guido Mantega RESUMO: A presente Resolução trata de bancos comerciais, bancos múltiplos, bancos de desenvolvimento, bancos de investimento, as sociedades de crédito, financiamento e investimento e as caixas econômicas, referente à captação de depósito, ficando, a partir de 1º de abril de 2009, autorizados a captar depósitos a prazo, sem emissão de certificado, com garantia especial a ser proporcionada pelo Fundo Garantidor de Créditos (FGC). RESOLUÇÃO BACEN Nº 3.692, de (DOU ) Dispõe sobre a captação de depósitos a prazo, com garantia especial proporcionada pelo Fundo Garantidor de Créditos (FGC). O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão realizada em 26 de março de 2009, com base nos arts. 3º, inciso VI, e 4º, inciso VIII, da referida lei, resolveu: Art. 1º - Os bancos comerciais, os bancos múltiplos, os bancos de desenvolvimento, os bancos de investimento, as sociedades de 248

(.")

6 ATUALIZAÇÃO LEGISLATIVA crédito, financiamento e investimento e as caixas econômicas podem, a partir de 1º de abril de 2009, captar depósitos a prazo, sem emissão de certificado, com garantia especial a ser proporcionada pelo Fundo Garantidor de Créditos (FGC). 1º - Os contratos relativos aos depósitos de que trata o caput devem: I - prever prazo mínimo de seis meses e prazo máximo de sessenta meses para os depósitos, vedado o resgate, total ou parcial, antes de decorrido o prazo mínimo; II - ser objeto de registro específico, até o resgate, em sistema de ativos administrado por entidades de registro e de liquidação financeira, devidamente autorizado pelo Banco Central do Brasil; III - ser celebrados com um único titular, a ser identificado pelo respectivo número do Cadastro de Pessoas Físicas (CPF)/Cadastro Nacional de Pessoa Jurídica (CNPJ), vedada a manutenção de depósitos sob conta conjunta. 2º - Os recursos captados na forma prevista neste artigo devem ser registrados de forma segregada em sistema de controle interno das instituições referidas no caput. 3º - É vedada a renegociação da remuneração originalmente pactuada para os depósitos a prazo de que trata o caput. 4º - Os depósitos de que trata o caput serão conhecidos como depósitos a prazo com garantia especial do FGC, e assim devem ser especificados nos contratos. 5º - A cobertura do FGC aos depósitos de que trata esta resolução somente será exigida nas hipóteses de que trata o art. 2º do Anexo I à Resolução nº 3.251, de 15 de dezembro de Art. 2º - O total de créditos de cada pessoa contra a mesma instituição associada ao FGC, ou contra todas as instituições associadas do mesmo conglomerado financeiro, relativo aos depósitos a prazo com garantia especial do FGC, de que trata o art. 1º, será garantido até o valor máximo de R$ ,00 (vinte milhões de reais). Parágrafo único - Para efeito da determinação do valor garantido dos créditos de cada depositante, serão observados, no que couber, os critérios estabelecidos no regulamento do FGC. Art. 3º - O saldo dos depósitos captados na forma do art. 1º, por instituição depositária associada ao FGC, fica limitado ao maior valor entre o dobro do respectivo Patrimônio de Referência (PR), nível I, calculado em 28 de fevereiro de 2009 e o somatório dos saldos de depósitos a prazo mantidos na instituição em 30 de junho de 2008, limitado o valor garantido por instituição a R$ ,00 (cinco bilhões de reais). Art. 4º - O conselho de administração do FGC está autorizado a fixar a contribuição especial das instituições referidas no art. 1º, associadas ao referido fundo, que optarem pela faculdade ali tratada em: I - 0,0833% a.m. (oitocentos e trinta e três décimos de milésimo por cento ao mês), sobre o saldo dos depósitos a prazo com garantia ABRIL- Nº 15/2009 especial do FGC, captados na forma desta resolução, dentro do limite fixado no art. 3º; II - 0,8333% a.m. (oito mil, trezentos e trinta e três décimos de milésimo por cento ao mês), sobre a parcela que eventualmente exceder o limite fixado no art. 3º. Parágrafo único - As instituições referidas no caput devem observar: I - para fins de cálculo do valor da contribuição, os critérios estabelecidos no art. 2º da Resolução nº 3.251, de 16 de dezembro de 2004; II - as mesmas disposições estabelecidas pelo Banco Central do Brasil relativas às condições e prazos de recolhimento da contribuição ordinária devida ao FGC. Art. 5º - Fica o Banco Central do Brasil autorizado a adotar medidas adicionais para a operacionalização do disposto nesta Resolução. FGC Art. 6º - Esta Resolução entra em vigor na data de sua publicação. Henrique de Campos Meirelles Presidente do Banco BASE DE CÁLCULO - RECOLHIMENTO - DISPOSIÇÕES RESUMO: A Circular a seguir trata da base de cálculo e recolhimento de contribuições referentes ao FGC - Fundo Garantidor de Créditos, dentre outras considerações. CIRCULAR DA DIRETORIA COLEGIADA BACEN Nº 3.449, de (DOU de ) Dispõe sobre a base de cálculo e o recolhimento das contribuições ao Fundo Garantidor de Créditos (FGC) para garantia especial dos depósitos a prazo de que trata a Resolução nº 3.692, de A DIRETORIA COLEGIADA DO BANCO CENTRAL DO BRASIL, em sessão extraordinária realizada em 31 de março de 2009, com base nos arts. 9º da Lei nº 4.595, de 31 de dezembro de 1964, 3º, 2º, do Anexo II à Resolução nº 3.251, de 16 de dezembro de 2004, e 6º da Resolução nº 3.692, de 26 de março de 2009, decidiu: Art. 1º - Os valores das contribuições das instituições associadas ao Fundo Garantidor de Créditos (FGC) relativas aos depósitos a prazo, sem emissão de certificado, com garantia especial a ser proporcionada por aquele fundo, na forma prevista na Resolução nº 3.692, de 26 de março de 2009, devem ser calculados com base no somatório da média mensal dos saldos diários registrados nos seguintes subtítulos do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif): Não Ligadas - Sem Certificado - Com Garantia Especial do FGC Ligadas - Sem Certificado - Com Garantia Especial do FGC. 247

7 ABRIL - Nº 15/2009 Art. 2º - Aplica-se, para efeito do recolhimento da contribuição de que trata esta circular, o disposto nos arts. 2º a 6º da Circular nº 3.327, de 26 de setembro de Art. 3º - Os valores relativos à base de cálculo e ao recolhimento da contribuição ordinária e da contribuição especial devem ser informados pelas instituições associadas ao FGC, bem como pela instituição credenciada por esse fundo, por meio de registros segregados. SFH Art. 4º - Esta Circular entra em vigor na data de sua publicação. TAXA DE JUROS - DIVULGAÇÃO Alexandre Antonio Tombini Diretor RESUMO: O Comunicado a seguir dispõe sobre o SFH - Sistema Financeiro da Habitação, divulgando o percentual e o limite máximo de taxa de juros para utilização em contratos de financiamento. ATUALIZAÇÃO LEGISLATIVA COMUNICADO BACEN Nº , de (DOU de ) Divulga o percentual e o limite máximo de taxa de juros para utilização em contratos de financiamento prefixados celebrados no âmbito do Sistema Financeiro da Habitação (SFH), de que trata a Resolução 3.409, de 2006, ambos relativos ao mês de abril de Em cumprimento ao disposto no art. 2º da Resolução 3.409, de 27 de setembro de 2006, comunicamos que: I - o percentual referente à remuneração básica dos depósitos de poupança de que trata o parágrafo único do art. 18-A da Lei 8.177, de 1º de março de 1991, com a redação dada pelo art. 1º da Medida Provisória 321, de 12 de setembro de 2006, para vigência no mês de abril, é de 1,3701% a.a.(um inteiro e três mil, setecentos e um décimos de milésimo); II - o limite máximo de taxa de juros para os contratos firmados a taxas prefixadas no âmbito do Sistema Financeiro da Habitação (SFH), para vigência no mês de abril, é de 13,5345% a.a.(treze inteiros e cinco mil, trezentos e quarenta e cinco décimos de milésimo). Altamir Lopes Chefe ASSUNTOS CONTÁBEIS CFC DEMONSTRAÇÃO DE VALOR ADICIONADO - ELABORAÇÃO RESUMO: A presente Resolução traz alteração na Demonstração do Valor Adicionado referente à entidade sob forma jurídica de sociedade por ações, dentre outras considerações. RESOLUÇÃO CFC Nº 1.162, de (DOU de ) Altera o item 3 da NBC T 3.7- Demonstração do Valor Adicionado. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, resolve: Art. 1º - Alterar o item 3 da NBC T Demonstração do Valor Adicionado, que passa a ter a seguinte redação: 3. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. Art. 2º - Esta Resolução entra em vigor na data da sua publicação. OBRIGATORIEDADE Maria Clara Cavalcante Bugarim Presidente do Conselho ADOÇÃO ITENS 4 E 5 - DISPOSIÇÕES RESUMO: A presente Resolução informa que é obrigatória a adoção dos itens 4 e 5, principalmente ao tratamento contábil a ser dado às filiais e controladas de entidade, dentre outras considerações. RESOLUÇÃO CFC Nº 1.164, de (DOU de ) Altera a vigência dos itens 4 e 5 da NBC T 7, aprovada pela Resolução CFC nº 1.120/08. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que os itens 4 e 5 da NBC T 7 dizem respeito principalmente ao tratamento contábil a ser dado às filiais e controladas de entidade com investimento em outros países e exigem, em certas condições, a incorporação, às demonstrações contábeis individuais da entidade no Brasil, dos valores de ativos, passivos, receitas e despesas de entidades no exterior, ao invés do uso do método da equivalência patrimonial; CONSIDERANDO que esta previsão não existe para as demonstrações contábeis individuais no marco das Normas Internacionais aprovadas pelo International Accounting Standards Board (IASB); CONSIDERANDO alguns aspectos da escrituração contábil que requerem alterações as quais ainda não foram definidas pelo órgão fiscalizador para atendimento às regras do Sistema Público de Escrituração Digital (SPED), resolve: Art. 1º - É obrigatória a adoção dos itens 4 e 5 da NBC T 7 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis a partir do encerramento do exercício social findo em 31 de dezembro de 2009, facultada sua aplicação antecipada. 246

8 ATUALIZAÇÃO LEGISLATIVA Art. 2º - Esta Resolução entra em vigor na data da sua publicação. CONCESSÃO DIÁRIA DISPOSIÇÕES Maria Clara Cavalcante Bugarim Presidente do Conselho RESUMO: A presente Resolução traz disposições sobre a concessão de diária no exercício de suas atribuições legais e regimentais, dentre outras considerações. RESOLUÇÃO CFC Nº 1.165, de (DOU de ) Dispõe sobre a concessão de diária e dá outras providências. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a necessidade de se estabelecer critérios para a concessão de diárias, para poder atingir plenamente o objetivo almejado; CONSIDERANDO que a expansão da atividade administrativa da entidade fiscalizadora do exercício profissional exige a sua presença em eventos e reuniões, no campo nacional e internacional; CONSIDERANDO que em várias oportunidades se faz necessária a convocação de pessoas que, embora não estejam vinculadas à entidade fiscalizadora do exercício profissional, a esta prestam serviço e colaboração, em razão do nível cultural e de destaque no campo científico e de pesquisa; CONSIDERANDO a integração do Conselho Federal de Contabilidade com os diversos órgãos governamentais, científicos e educacionais, em nível nacional e internacional; CONSIDERANDO que o último reajuste ocorreu em 18 de junho de 2004 e que, desde esse período, o custo de hospedagem e alimentação sofreu sensíveis aumentos de preço, resolve: Art. 1º - O Conselheiro e o empregado do Conselho Federal de Contabilidade farão jus à percepção de diária para cobrir despesas com hospedagem e alimentação quando se deslocarem de seus domicílios a serviço do Conselho Federal de Contabilidade. 1º - A diária será paga por dia de afastamento do domicílio, garantindo-se a inclusão da data de saída e de chegada, podendo sofrer alteração quando se justificar a atualização, para alcançar a sua finalidade, obedecendo aos seguintes critérios: I - Aos Conselheiros Titulares e Suplentes, ex-presidentes do Conselho Federal de Contabilidade e Membros do Conselho Consultivo, quando convocados ou convidados pelo Presidente, será paga a diária de R$ 500,00 (qunhentos reais); II - Aos empregados do Conselho Federal de Contabilidade será pago o valor estabelecido no ANEXO I desta Resolução; III - Aos integrantes dos grupos de trabalho e de estudo e das ABRIL- Nº 15/2009 comissões de estudo; aos Presidentes e Conselheiros dos Conselhos Regionais de Contabilidade; aos palestrantes; aos conferencistas e profissionais que prestem serviço ao CFC, será pago o valor de R$ 375,00 (trezentos e setenta e cinco reais); IV - Aos empregados dos Conselhos Regionais de Contabilidade, quando convocados pelo CFC para treinamento; aos Delegados de CRCs e aos representantes de entidades, convidados para participar das reuniões do CFC, será pago o valor da diária de R$ 250,00 (duzentos e cinquenta reais). 2º - Quando a atividade for desempenhada nas cidades de Brasília, São Paulo, Salvador, Rio de Janeiro, Manaus, Belo Horizonte e Porto Alegre, a diária será acrescida de 20% (vinte por cento). 3º - Quando se tratar da Presidência do Conselho Federal de Contabilidade, face às peculiaridades e necessidades de constantes deslocamentos para atendimento de obrigações inerentes ao cargo, bem como representações sociais relacionadas aos interesses do Órgão, a diária será acrescida de 20% (vinte por cento), sem prejuízo do que está estabelecido no 2º deste artigo, cujo percentual será calculado sobre o valor constante do inciso I, 1º, do artigo 1º para as diárias nacionais e calculadas sobre o valor constante do Anexo II para as diárias internacionais. Art. 2º - Às pessoas integrantes dos grupos de trabalho e comissões, que, atendendo a convite ou à convocação do Presidente, viajarem em território nacional, para o cumprimento de tarefa de interesse do Conselho Federal de Contabilidade, será concedida diária cujo valor será o mesmo do atribuído aos empregados, como referido no inciso II, 1º, do artigo 1º desta Resolução, para atender às despesas com hospedagem e alimentação. Art. 3º - O deslocamento a serviço ou representação, em evento relacionado ao interesse do Sistema CFC/CRCs, ao exterior, dará ensejo ao pagamento de diária nos valores constantes no Anexo II. Parágrafo único - O pagamento da diária será feito com base no valor de venda do dólar turismo, na data em que for efetuado. Art. 4º - Ao Conselheiro do Conselho Federal de Contabilidade domiciliado no local em que se realizar a reunião ou evento, será paga a taxa de 50% (cinqüenta por cento) sobre o valor de que trata o inciso I, 1º, do art. 1º desta Resolução. Parágrafo único - À pessoa integrante de comissão ou grupo de trabalho que, atendendo à convocação do Conselho Federal de Contabilidade, para o cumprimento de tarefa de interesse da entidade, tiver seu domicílio no local de realização da reunião ou evento, será paga a taxa de 50% (cinqüenta por cento) sobre o valor de que trata o inciso II, 1º, do artigo 1º desta Resolução. Art. 5º - Recebida a diária e não realizada a viagem, parcial ou totalmente, deverá ser devolvido o valor correspondente ao Conselho Federal de Contabilidade, no prazo de 5 (cinco) dias após o retorno ou a interrupção da viagem. Art. 6º - A diária será solicitada, previamente, pelo setor competente e autorizada pelo Presidente do CFC, em formulário próprio. Art. 7º - Revogam-se as Resoluções CFC nºs 1.032/05 e 1.122/ 245

9 ABRIL - Nº 15/ e demais disposições em contrário. Art. 8º - Esta Resolução entra em vigor a partir da sua assinatura. Classe Diretor Executivo, coordenadores/ gerentes e responsáveis. ANEXO I Capitais dos Estados Nas demais Capitais AM, BA, MG, RJ, RS, SP. Outras Localidades R$ 371,73 R$ 356,65 R$ 326,51 ATUALIZAÇÃO LEGISLATIVA jurisdição diversa daquela onde a Organização Contábil possua Registro Cadastral Definitivo ou Transferido, para que possa explorar atividades na sua jurisdição, sem mudança de sede e sem estabelecimento fixo; e IV - Registro Cadastral de Filial: é o concedido para que a Organização Contábil que possua Registro Cadastral Definitivo ou Transferido possa se estabelecer em localidade diversa daquela em que se encontra a sua matriz. Empregados ocupantes de cargos de nível superior. Empregados ocupantes de cargos de nível médio. R$ 326,50 R$ 313,94 R$ 288,83 R$ 288,88 R$ 278,41 R$ 257,48 ANEXO II Art. 2º - O Registro Cadastral compreenderá 3 (três) categorias: I - Organização Contábil, pessoa jurídica constituída sob a forma de Sociedade, tendo por objetivo a prestação de serviços profissionais de contabilidade; - As Diárias são fixadas em Dólar, com cotação estabelecida no dia do embarque. Maria Clara Cavalcante Bugarim Presidente do Conselho REGISTRO CADASTRAL DAS ORGANIZAÇÕES CONTÁBEIS DISPOSIÇÕES VIAGENS INTERNACION AIS (US$) Presidente, Conselheiros e Colaboradores Diretor Executivo, coordenadores/ encarregados. Empregados ocupantes de cargos de nível superior RESUMO: A presente Resolução traz como disposição o Registro Cadastral das Organizações Contábeis, dentre outras considerações. RESOLUÇÃO CFC Nº 1.166, de (DOU de ) Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, resolve: CAPÍTULO I DISPOSIÇÕES PRELIMINARES Empregados ocupantes de cargos de nível médio Art. 1º - As Organizações Contábeis que exploram serviços contábeis são obrigadas ao Registro Cadastral no Conselho Regional de Contabilidade da jurisdição da sua sede, sem o que não poderão iniciar suas atividades. Parágrafo único - Para efeito do disposto nesta Resolução, considera-se: I - Registro Cadastral Definitivo: é o concedido pelo CRC da jurisdição na qual se encontra localizada a sede da Organização Contábil; II - Registro Cadastral Transferido: é o concedido pelo CRC da jurisdição da nova sede da Organização Contábil; III - Registro Cadastral Secundário: é o concedido pelo CRC de II - Organização Contábil, pessoa jurídica constituída sob a forma de Empresário, tendo por objetivo a prestação de serviços profissionais de contabilidade; e III - Organização Contábil, Escritório Individual, assim caracterizado quando o Contabilista, embora sem personificação jurídica, execute suas atividades independentemente do local e do número de empresas ou serviços sob sua responsabilidade. Art. 3º - As Organizações Contábeis constituídas sob a forma de Sociedade serão integradas por Contadores e Técnicos em Contabilidade, sendo permitida a associação com profissionais de outras profissões regulamentadas, desde que estejam registrados nos respectivos órgãos de fiscalização, buscando-se a reciprocidade dessas profissões. 1º - Na associação prevista no caput deste artigo, será sempre do Contabilista a responsabilidade técnica dos serviços que lhes forem privativos, devendo constar do contrato a discriminação das atribuições técnicas de cada um dos sócios. 2º - Somente será concedido Registro Cadastral para a associação prevista no caput deste artigo quando: I - todos os sócios estiverem devidamente registrados nos respectivos conselhos de fiscalização de profissões regulamentadas; II - tiver entre seus objetivos atividade contábil; e III - os sócios Contabilistas forem detentores da maioria do capital social. 3º - A pessoa jurídica poderá participar de Sociedade Contábil desde que possua Registro Cadastral ativo e regular em Conselho Regional de Contabilidade; 4º - É permitida a participação de sócio que não figure como responsável técnico da Sociedade Contábil, na condição de sócio quotista, desde que seja Contabilista ou de outra profissão regulamentada, devidamente registrado no respectivo conselho de fiscalização e que no mínimo um dos sócios Contabilistas figure como responsável técnico. 5º - É permitido que Contabilistas, empregados ou contratados, figurem como responsáveis técnicos por Organização Contábil, 244

10 ATUALIZAÇÃO LEGISLATIVA Sociedade ou Empresário, desde que, no ato do requerimento do cadastro, essa situação seja comprovada por meio de contrato na Carteira de Trabalho e Previdência Social (CTPS) ou contrato celebrado entre as partes e declaração de responsabilidade técnica, assinada pelos interessados. Art. 4º - Somente será admitido o Registro Cadastral de Organização Contábil cujos titular, sócios e responsáveis técnicos estiverem em situação regular no Conselho Regional de Contabilidade e no pleno gozo de suas prerrogativas profissionais. Parágrafo único - Havendo débito em nome do titular, dos sócios ou dos responsáveis técnicos da Organização Contábil ou de qualquer outra a que esteja vinculado, somente será admitido o Registro Cadastral quando regularizada a situação. CAPÍTULO II Seção I Do Registro Cadastral Definitivo Art. 5º - Para a obtenção do Registro Cadastral Definitivo de Organização Contábil, deverá ser encaminhado ao CRC requerimento instruído com: I - no caso de Organização Contábil Sociedade: a) comprovante de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ); b) uma via original, ou cópia autenticada, dos atos constitutivos e alterações, ou contrato consolidado, devidamente registrados no órgão competente; c) comprovante de pagamento da taxa de registro cadastral; d) comprovante de pagamento da anuidade; e e) original e cópia, que será autenticada pelo CRC, de documento de identidade oficial, cartão do Cadastro de Pessoa Física (CPF), comprovante de registro no respectivo conselho de classe dos sócios não Contabilistas; II - no caso de Organização Contábil Empresário: a) comprovante de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ); b) uma via original, ou cópia autenticada, do requerimento de empresário e alterações, devidamente registrados no órgão competente; c) comprovante de pagamento da taxa de registro cadastral; e d) comprovante de pagamento da anuidade; III - no caso de Organização Contábil Escritório Individual: a) comprovante de pagamento da taxa de registro cadastral; e b) comprovante de pagamento da anuidade. ABRIL- Nº 15/2009 Parágrafo único - A Organização Contábil que tenha por domicílio endereço residencial deverá, no requerimento de Registro Cadastral, autorizar a entrada da fiscalização do CRC em suas dependências. Art. 6º - Os atos constitutivos da Organização Contábil sob a forma de Sociedade e de Empresário deverão ser averbadas no CRC da respectiva jurisdição, assim como as eventuais alterações contratuais. 1º - Havendo substituição dos sócios e responsáveis técnicos, deverá o fato ser averbado no CRC. 2º - É vedado à Organização Contábil o uso de firma, denominação, razão social ou expressão de fantasia não adequadas à categoria profissional e prerrogativas de seus sócios. Art. 7º - Concedido o Registro Cadastral da Organização Contábil, o Conselho Regional de Contabilidade expedirá o respectivo Alvará de Organização Contábil. Parágrafo único - O alvará será expedido sem ônus, inclusive nas renovações. Art. 8º - O Alvará de Organização Contábil terá validade até 31 de março do ano seguinte à sua expedição, devendo ser renovado, anualmente, até a referida data, desde que a respectiva Organização Contábil e seu titular ou sócios e responsáveis técnicos estejam regulares para com o CRC. 1º - Se o titular ou qualquer dos sócios da Organização Contábil possuir Registro Provisório ou se for estrangeiro com visto temporário, a vigência do Alvará de Organização Contábil será limitada ao prazo de validade do respectivo Registro Profissional. 2º - O CRC disponibilizará às Organizações Contábeis a opção de obter o Alvará de Organização Contábil pela internet, condicionado à sua regularidade no CRC. Seção II Do Registro Cadastral Transferido Art. 9º - O pedido de Registro Cadastral Transferido será protocolado no CRC da nova sede da Organização Contábil, mediante requerimento instruído com: I - cópia dos atos constitutivos, bem como de suas alterações, ou do contrato consolidado, devidamente registrados no órgão competente, no caso de Organização Contábil Sociedade; II - cópia do requerimento de empresário, bem como de suas alterações, devidamente registrados no órgão competente, no caso de Organização Contábil Empresário; III - comprovante de pagamento da taxa de registro cadastral; e IV - comprovante de registro no respectivo conselho de classe dos sócios não Contabilistas, no caso de Organização Contábil Sociedade. Art O CRC da nova jurisdição solicitará ao CRC anterior informações cadastrais e de regularidade tanto da Organização Contábil 243

11 ABRIL - Nº 15/2009 quanto do titular ou dos sócios. Art A transferência somente será concedida quando a Organização Contábil e seu titular ou sócios estiverem regulares no CRC. Art Concedida a transferência, o CRC respectivo fará a necessária comunicação ao da jurisdição anterior. Seção III Do Registro Cadastral Secundário Art O requerimento de Registro Cadastral Secundário, definido no inciso III, parágrafo único, do artigo 1º desta Resolução, poderá ser realizado via internet ou protocolado no CRC do Registro Cadastral da Organização Contábil, nele devendo constar o nome do titular, dos sócios e dos responsáveis técnicos. 1º - Havendo substituição dos responsáveis técnicos, deverá o fato ser averbado no CRC de origem e naquele do Registro Cadastral Secundário. 2º - Verificada a regularidade da Organização Contábil, o CRC de origem informará ao CRC de destino que a Organização Contábil está apta a receber o Registro Cadastral Secundário, cabendo a este realizar as devidas anotações cadastrais. 3º - Caberá ao CRC de destino comunicar à Organização Contábil interessada e ao CRC de origem sobre a concessão do Registro Cadastral Secundário. 4º - Em caso de Registro Cadastral Secundário em diversas jurisdições, o requerimento poderá será único. 5º - Para fins de concessão de Registro Cadastral Secundário, a comunicação entre os Conselhos Regionais poderá ser via internet ou postal, devendo ser disponibilizado à Organização Contábil a opção de obter a Certidão de Registro Cadastral Secundário pela internet. 6º - A baixa ou o cancelamento do Registro Cadastral Definitivo ou Transferido no CRC de origem implicará a baixa do Registro Cadastral Secundário. Art Não incidirá qualquer tipo de ônus quando da concessão ou do restabelecimento do Registro Cadastral Secundário. Parágrafo único - Somente será deferido o Registro Cadastral Secundário quando a Organização Contábil, seus sócios e responsáveis técnicos estiverem em situação regular no CRC de origem. Seção IV Do Registro Cadastral de Filial Art O Registro Cadastral de Filial será concedido à Organização Contábil mediante requerimento ao CRC da respectiva jurisdição, contendo o nome do titular, dos sócios e dos responsáveis técnicos pela filial, instruído com: I - comprovante de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), nos casos de Registro Cadastral de Filial de Organização Contábil Sociedade e Empresário; ATUALIZAÇÃO LEGISLATIVA II - uma via dos atos constitutivos e/ou alteração que constituiu a filial, nos casos de Registro Cadastral de Filial de Organização Contábil Sociedade e Empresário; III - comprovante de pagamento da taxa de registro cadastral; e IV - comprovante de pagamento da anuidade da filial. 1º - É permitido que Contabilistas, empregados ou contratados, figurem como responsáveis técnicos por filial de Organização Contábil, Sociedade ou Empresário, desde que, no ato do requerimento do Registro Cadastral de Filial, essa situação seja comprovada por meio de contrato na Carteira de Trabalho e Previdência Social (CTPS) ou contrato celebrado entre as partes e declaração de responsabilidade técnica, assinada pelos interessados. 2º - Somente será deferido o Registro Cadastral de Filial quando a Organização Contábil, seus sócios e responsáveis técnicos estiverem em situação regular no CRC. Art Havendo substituição dos responsáveis técnicos pela filial, deverá o fato ser averbado no CRC de origem e da filial. CAPÍTULO III DO CANCELAMENTO DO REGISTRO CADASTRAL Art O cancelamento do Registro Cadastral ocorrerá nos casos de: I - cancelamento do Registro Profissional do Contabilista titular de Organização Contábil Empresário ou Escritório Individual; II - cessação da atividade de Organização Contábil Sociedade ou Empresário, mediante requerimento instruído com o distrato social ou comprovante de extinção, respectivamente; e III - apresentação de documentos falsos, quando estes forem exigidos para a concessão do Registro Cadastral, apurado por processo administrativo transitado em julgado. Art A anuidade será devida, proporcionalmente, se extinta a Organização Contábil até 31 de março e, integralmente, após essa data. CAPÍTULO IV DA BAIXA DO REGISTRO CADASTRAL Art A baixa do Registro Cadastral: I - poderá ser concedida à Organização Contábil que interromper as atividades contábeis; II - deverá ser efetuada quando se tratar de Sociedade em que todos os sócios Contabilistas tiverem seus Registros Profissionais baixados ou cancelados, quando os sócios remanescentes e sucessores não sejam Contabilistas e não se proceder à devida alteração contratual; e III - deverá ser efetuada quando se tratar de Organização Contábil Empresário e Escritório Individual cujo titular tiver seu Registro Profissional baixado. 1º - O pedido de baixa do Registro Cadastral deverá ser 242

12 ATUALIZAÇÃO LEGISLATIVA apresentado ao CRC, acompanhado de comprovante de interrupção das atividades; 2º - As hipóteses de baixa previstas nos incisos II e III deste artigo serão efetuadas ex officio. 3º - A anuidade da Organização Contábil será devida proporcionalmente, se requerida a baixa até 31 de março e, integralmente, após essa data. CAPÍTULO V DO RESTABELECIMENTO DO REGISTRO CADASTRAL Art O Registro Cadastral será restabelecido mediante requerimento dirigido ao CRC instruído com: I - comprovante de pagamento da taxa de registro cadastral; II - comprovante de pagamento da anuidade; III - cópia dos atos constitutivos, bem como de suas alterações, ou do contrato consolidado, devidamente registrados no órgão competente, no caso de Organização Contábil Sociedade; IV - cópia do requerimento de empresário, bem como de suas alterações, devidamente registrados no órgão competente, no caso de Organização Contábil Empresário; e V - comprovante de registro no respectivo conselho de classe dos sócios não Contabilistas, no caso de Organização Contábil Sociedade. Art Para requerer o restabelecimento do Registro Cadastral, a Organização Contábil, o titular/sócios e os responsáveis técnicos deverão estar regulares no CRC. CAPÍTULO VI DISPOSIÇÕES GERAIS Art Toda e qualquer alteração cadastral será objeto de averbação no CRC, no prazo de até 30 (trinta) dias, a contar da data da ocorrência do fato. Art Para se proceder à averbação, é necessária a apresentação de requerimento dirigido ao CRC, instruído com: I - comprovante de pagamento da taxa de registro cadastral; e II - documentação que originou a alteração. 1º - Somente se procederá à averbação se a Organização Contábil, o titular/sócios e os responsáveis técnicos estiverem regulares no CRC. 2º - A alteração cadastral decorrente de mudança de endereço será efetuada sem ônus para o requerente. Art A numeração do Registro Cadastral Definitivo e do Registro Cadastral de Filial será única e seqüencial, e sua diferenciação será feita pela letra O (Definitivo) ou F (Filial). 1º - Nos casos de Registro Cadastral Transferido, ao número do Registro Cadastral Definitivo será acrescentada a letra T, ABRIL- Nº 15/2009 acompanhada da sigla designativa da jurisdição do CRC de destino. 2º - Quando se tratar de Registro Cadastral Secundário, ao número do Registro Cadastral Definitivo será acrescentada a letra S acompanhada da sigla designativa da jurisdição do CRC de destino. 3º - No caso de Registro Cadastral Secundário de Registro Cadastral Transferido, a letra T, acompanhada da sigla designativa do CRC da jurisdição atual da Organização Contábil, será substituída pela letra S, acompanhada da sigla designativa da jurisdição do CRC do Registro Cadastral Secundário. Art A Organização Contábil que tiver entre os seus objetivos sociais atividades privativas de Contador, deverá possuir titular/sócio responsável técnico por esses serviços. Parágrafo único - Quando todas as atividades da Organização Contábil forem exclusivas de Contador, o titular, todos os sócios e responsáveis técnicos deverão pertencer a essa categoria profissional. Art Ocorrendo a suspensão do Registro Profissional de titular ou sócio responsável técnico por Organização Contábil, Empresário ou Sociedade, esta deverá indicar, no prazo de até 30 (trinta) dias a contar da data da suspensão, novo responsável técnico pelas atividades privativas de Contabilistas. Art Esta Resolução entra em vigor na data da sua publicação, revogando-se as disposições em contrário, especialmente a Resolução CFC nº 1.098/07. Maria Clara Cavalcante Bugarim Presidente do Conselho REGISTRO PROFISSIONAL DOS CONTABILISTAS DISPOSIÇÕES RESUMO: A presente Resolução traz disposições sobre Registro Profissional dos Contabilistas, sendo que somente poderá exercer a profissão contábil, em qualquer modalidade de serviço ou atividade, segundo normas vigentes, o Contabilista registrado em CRC, dentre outras considerações. RESOLUÇÃO CFC Nº 1.167, de (DOU de ) Dispõe sobre o Registro Profissional dos Contabilistas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, resolve: CAPÍTULO I DO EXERCÍCIO DA PROFISSÃO CONTÁBIL E DO REGISTRO PROFISSIONAL Seção I Disposições Preliminares Art. 1º - Somente poderá exercer a profissão contábil, em qualquer modalidade de serviço ou atividade, segundo normas vigentes, o Contabilista registrado em CRC. 241

13 ABRIL - Nº 15/2009 Parágrafo único - Integram a profissão contábil os profissionais habilitados como Contadores e Técnicos em Contabilidade de acordo com a legislação em vigor. Art. 2º - O registro deverá ser obtido no CRC com jurisdição no local onde o Contabilista tenha seu domicílio profissional. Parágrafo único - Domicílio profissional é o local em que o Contabilista exerce ou de onde dirige a totalidade ou a parte principal das suas atividades profissionais, seja como autônomo, empregado, sócio de Organização Contábil ou servidor público. Art. 3º - O Registro Profissional compreende: I - Registro Definitivo Originário; II - Registro Definitivo Transferido; III - Registro Provisório; IV - Registro Provisório Transferido; e V - Registro Secundário. 1º - Registro Definitivo Originário é o concedido pelo CRC da jurisdição do domicílio profissional aos portadores de diploma de Bacharel em Ciências Contábeis ou diploma/certificado de Técnico em Contabilidade, devidamente registrado, fornecido por estabelecimento de ensino, ou certidão de inteiro teor expedida por órgão competente. 2º - Registro Definitivo Transferido é o concedido pelo CRC da jurisdição do novo domicílio profissional ao portador de Registro Definitivo Originário. 3º - Registro Provisório é o concedido pelo CRC da respectiva jurisdição ao requerente formado no curso de Ciências Contábeis ou de Técnico em Contabilidade que ainda não esteja de posse do diploma ou certificado registrado no órgão competente. 4º - Registro Provisório Transferido é o concedido pelo CRC da jurisdição do novo domicílio profissional ao portador de Registro Provisório. 5º - Registro Secundário é o concedido por CRC de jurisdição diversa daquela onde o Contabilista possua Registro Definitivo Originário, Definitivo Transferido, Provisório ou Provisório Transferido, sem alteração do seu domicílio profissional. Art. 4º - O Registro Definitivo Originário ou Provisório habilita ao exercício da atividade profissional na jurisdição do CRC respectivo, e ao exercício eventual ou temporário em qualquer parte do território nacional. 1º - Considera-se exercício eventual ou temporário da profissão aquele realizado fora da jurisdição do CRC de origem do Contabilista e que não implique alteração do domicílio profissional. 2º - O exercício eventual ou temporário da profissão, em jurisdição diversa do domicilio profissional do Contabilista, condiciona-se ao Registro Secundário. ATUALIZAÇÃO LEGISLATIVA Art. 5º - A numeração dos Registros Definitivo Originário e Provisório será única e seqüencial, e sua diferenciação será feita pela letra O (originário) ou P (provisório). 1º - Nos casos de Registro Definitivo Transferido e Registro Provisório Transferido, ao número do Registro Definitivo Originário ou Registro Provisório será acrescentada a letra T, acompanhada da sigla designativa da jurisdição do CRC de destino. 2º - Quando se tratar de Registro Secundário, ao número do Registro Definitivo Originário ou Registro Provisório será acrescentada a letra S acompanhada da sigla designativa da jurisdição do CRC de destino. 3º - Nos casos de Registro Secundário de Registro Definitivo Transferido ou Registro Provisório Transferido, a letra T, acompanhada da sigla designativa do CRC do atual domicilio profissional do Contabilista, será substituída pela letra S, acompanhada da sigla designativa da jurisdição do CRC do Registro Secundário. Seção II Do Registro Definitivo Originário Art. 6º - O pedido de Registro Definitivo Originário será dirigido ao CRC com jurisdição sobre o domicílio profissional do Contabilista, por meio de requerimento, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; II - comprovantes de recolhimento da taxa de registro profissional, da taxa da Carteira de Identidade Profissional e da anuidade; e III - original e cópia, que será autenticada pelo CRC, dos seguintes documentos: a) diploma ou certificado, devidamente registrado, fornecido pelo estabelecimento de ensino, ou certidão de inteiro teor expedida por órgão competente; b) documento de identidade oficial; c) comprovante de regularidade com o serviço militar obrigatório para aqueles do sexo masculino e idade inferior a 46 anos; d) título de eleitor para os maiores de 18 anos; e e) cartão do cadastro de pessoa física (CPF). Art. 7º - Ao Contabilista registrado será expedida a Carteira de Identidade Profissional. Seção III Da Alteração de Categoria Art. 8º - Para a obtenção do Registro Definitivo Originário, decorrente de mudança de categoria, o profissional deverá encaminhar ao CRC requerimento, instruído com: I - original e cópia, que será autenticada pelo CRC, do diploma ou certificado, devidamente registrado, fornecido pelo estabelecimento de ensino, ou certidão de inteiro teor expedida por órgão competente; 240

14 ATUALIZAÇÃO LEGISLATIVA II - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; III - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Identidade Profissional; e IV - comprovante de recolhimento complementar da anuidade, quando se tratar de alteração de categoria de Técnico em Contabilidade para Contador. Parágrafo único - Para a alteração de categoria, o Contabilista deverá estar regular no CRC. Seção IV Da Alteração de Nome ou Nacionalidade Art. 9º - Para proceder à alteração de nome ou nacionalidade, o Contabilista deverá encaminhar ao CRC requerimento, instruído com: I - original e cópia, que será autenticada pelo CRC, da certidão de casamento ou de separação judicial ou de divórcio, ou certificado de nacionalidade ou certidão de nascimento averbada, conforme a situação; II - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; e III - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Identidade Profissional ou da Carteira de Registro Provisório. Parágrafo único - Para a alteração de nome ou nacionalidade, o Contabilista deverá estar regular no CRC. Seção V Do Registro Secundário Art O requerimento de Registro Secundário, definido no 5º do artigo 3º desta Resolução, poderá ser realizado via internet ou protocolado no CRC do registro do Contabilista. 1º - Verificada a regularidade do profissional, o CRC de origem informará ao CRC de destino que o profissional está apto a receber o Registro Secundário, cabendo a este realizar as devidas anotações cadastrais. 2º - Caberá ao CRC de destino comunicar ao interessado e ao CRC de origem sobre a concessão do Registro Secundário. 3º - Em caso de Registro Secundário em diversas jurisdições, o requerimento poderá ser único. 4º - Para fins de concessão de Registro Secundário, a comunicação entre os Conselhos Regionais poderá ser via internet ou postal, devendo ser disponibilizada ao profissional a opção de obter a Certidão de Registro Secundário pela internet. 5º - O Registro Secundário terá validade condicionada à manutenção de Registro Definitivo Originário, Definitivo Transferido, Provisório ou Provisório Transferido, ativo e regular, no CRC do domicílio profissional do Contabilista. ABRIL- Nº 15/2009 Art Não incidirá qualquer tipo de ônus quando da concessão ou restabelecimento do registro secundário. Seção VI Do Registro Definitivo Transferido Art O pedido de Registro Definitivo Transferido será protocolado no CRC do novo domicílio profissional do Contabilista, mediante requerimento ao Regional, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; e II - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Identidade Profissional. Art O CRC da nova jurisdição verificará as informações cadastrais do Contabilista junto ao CRC de origem. Art A transferência será concedida ao Contabilista que estiver regular no CRC de origem. 1º - Será concedida transferência de Registro Profissional baixado, desde que este não possua débitos no CRC de origem, sendo devida a anuidade proporcional ao CRC do novo domicílio profissional. 2º - Concedida a transferência de Registro Profissional baixado, este passará à condição de ativo no CRC de destino e de baixado por transferência no CRC de origem. 3º - No caso de transferência de registro ativo, a anuidade do exercício será devida ao CRC de origem, independente da data de transferência do registro. Art Concedida a transferência, o CRC de destino fará a necessária comunicação ao da jurisdição anterior. Seção VII Do Registro Provisório Art O pedido de Registro Provisório será dirigido ao CRC da jurisdição do domicílio profissional do Contabilista, mediante requerimento, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; II - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Registro Provisório e da anuidade; e III - original e cópia, que serão autenticados pelo CRC, dos seguintes documentos: a) histórico escolar e certidão/declaração do estabelecimento de ensino, indicando o ato normativo do órgão competente que reconheceu o curso, informando que o requerente concluiu o curso, tendo sido diplomado, e que o diploma se encontra em processamento no órgão competente para registro, devendo conter: nome do requerente, data de nascimento, filiação, nome do curso concluído, sua carga horária e data da conclusão ou, quando se tratar de curso superior, da colação de grau; 239

15 ABRIL - Nº 15/2009 b) documento de identidade oficial; c) comprovante de regularidade com o serviço militar obrigatório para aqueles do sexo masculino e idade inferior a 46 anos; d) título de eleitor para os maiores de 18 anos; e e) cartão do cadastro de pessoa física (CPF). Parágrafo único - A certidão/declaração de que trata a alínea a do inciso III deste artigo somente será aceita com prazo de emissão inferior a 6 (seis) meses. Art Ao Contabilista registrado provisoriamente será expedida a Carteira de Registro Provisório, nela constando seu prazo de validade e demais dados, conforme estabelecido pelo CFC. 1º - O Registro Provisório será concedido com validade de 2 (dois) anos, excluindo-se da contagem de tempo o ano da respectiva concessão. 2º - Durante o prazo de validade do Registro Provisório, o Contabilista pagará as anuidades dos exercícios abrangidos. Seção VIII Do Registro Provisório Transferido Art O pedido de Registro Provisório Transferido será protocolado no CRC do novo domicílio profissional do Contabilista, mediante requerimento ao Regional, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; e II - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Registro Provisório. 1º - Na transferência do Registro Provisório, será computado, para efeito de contagem do prazo de validade, o tempo decorrido no CRC anterior, inclusive no caso de Registro Profissional baixado. 2º - O CRC da nova jurisdição verificará as informações cadastrais do Contabilista junto ao CRC de origem. 3º - A transferência será concedida ao Contabilista que estiver regular no CRC de origem. 4º - Será concedida transferência de Registro Provisório baixado, desde que esse não possua débitos no CRC de origem, sendo devida a anuidade proporcional ao CRC do novo domicílio profissional. 5º - Concedida a transferência de Registro Provisório baixado, este passará à condição de ativo no CRC de destino e de baixado por transferência no CRC de origem. 6º - No caso de transferência de Registro Provisório ativo, a anuidade do exercício será devida ao CRC de origem, independente da data de transferência do Registro Profissional. 7º - Concedida a transferência, o CRC de destino fará a necessária comunicação ao da jurisdição anterior. ATUALIZAÇÃO LEGISLATIVA Seção IX Da Conversão de Registro Provisório em Definitivo Art Para se proceder à conversão do Registro Provisório em Definitivo, o Contabilista deverá encaminhar requerimento ao CRC, instruído com: I - original e cópia, que serão autenticados pelo CRC, do diploma ou certificado devidamente registrado, fornecido pelo estabelecimento de ensino, ou certidão de inteiro teor expedida por órgão competente; II - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; e III - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Identidade Profissional. Parágrafo único - Para se proceder à conversão, o Contabilista deverá estar regular no CRC. Seção X Da Alteração Provisória de Categoria Art Para a obtenção do Registro Provisório decorrente de mudança de categoria, o Contabilista deverá encaminhar ao CRC requerimento, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; II - histórico escolar e certidão/declaração do estabelecimento de ensino, indicando o ato normativo do órgão competente que reconheceu o curso, informando que o requerente concluiu o curso, tendo sido diplomado, e que o diploma se encontra em processamento no órgão competente para registro, devendo conter: nome do requerente, data de nascimento, filiação, nome do curso concluído, sua carga horária e data da conclusão ou, quando se tratar de curso superior, da colação de grau; III - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Registro Provisório; e IV - comprovante de recolhimento complementar da anuidade, quando se tratar de alteração de categoria de Técnico em Contabilidade para Contador. 1º - A certidão/declaração de que trata o inciso II deste artigo somente será aceita com prazo de emissão inferior a 6 (seis) meses. 2º - Para se proceder à alteração provisória de categoria, o Contabilista deverá estar regular no CRC. Art Vencido o prazo de validade do Registro Provisório sem que tenha havido a conversão em Registro Definitivo, o Contabilista retornará à categoria profissional anterior. CAPÍTULO II DO CANCELAMENTO DO REGISTRO PROFISSIONAL Art O cancelamento do Registro Profissional terá lugar nos casos de: 238

16 ATUALIZAÇÃO LEGISLATIVA I - falecimento do Contabilista; II - aplicação de penalidade de cancelamento do Registro Profissional transitada em julgado; e III - apresentação de documentos falsos, quando estes forem exigidos para a concessão do Registro Profissional, apurado por processo administrativo transitado em julgado. Art Cancelado o Registro Profissional em decorrência do falecimento do Contabilista, cancelam-se, automaticamente, os débitos existentes. Art A comprovação do falecimento do profissional será feita pela apresentação de certidão de óbito ou por outra fonte confiável, a critério do CRC. Art O cancelamento do Registro Profissional de titular ou sócio de Organização Contábil acarreta o cancelamento do Registro Cadastral do Escritório Individual e do Registro Cadastral de Empresário ou a baixa do Registro Cadastral da Sociedade cujos sócios remanescentes ou sucessores não sejam Contabilistas. Parágrafo único - A baixa de Registro Cadastral de Sociedade prevista no caput deste artigo somente ocorrerá se não for realizada a devida alteração contratual. Art Cancelado o Registro Profissional, será devolvida a Carteira de Identidade Profissional ou Carteira de Registro Provisório ao CRC, salvo no caso do disposto no art. 22, inciso I, desta Resolução. CAPÍTULO III DA BAIXA DO REGISTRO PROFISSIONAL Art A baixa do Registro Profissional poderá ser solicitada pelo Contabilista em face da interrupção ou da cessação das suas atividades na área contábil. Art O pedido de baixa de Registro Profissional deverá ser realizado mediante requerimento dirigido ao CRC, contendo o motivo que originou a solicitação. Art Solicitada a baixa até 31 de março, será devida a anuidade proporcional ao número de meses decorridos. Parágrafo único - Após a data mencionada no caput deste artigo, é devida a anuidade integral. Art O Contabilista com Registro Profissional baixado não poderá figurar como sócio, titular ou responsável técnico de Organização Contábil ativa. Art A baixa do Registro Profissional de titular ou sócio de Organização Contábil acarreta a baixa do Registro Cadastral do Escritório Individual, do Empresário ou da Sociedade, quando todos os sócios Contabilistas tiverem seus Registros Profissionais baixados. Parágrafo único - A baixa de Registro Cadastral de Sociedade prevista no caput deste artigo somente ocorrerá se não for realizada a devida alteração contratual. CAPÍTULO IV DA SUSPENSÃO DO REGISTRO PROFISSIONAL Art Suspensão é a cessação temporária da habilitação para o exercício da atividade profissional, decorrente da aplicação de penalidade transitada em julgado ou por decisão judicial, cuja contagem de prazo se dará nos termos da normatização vigente. ABRIL- Nº 15/2009 Art Decorrido o prazo da penalidade de suspensão o Registro Profissional será restabelecido automaticamente, independente de solicitação. CAPÍTULO V RESTABELECIMENTO DE REGISTRO Art O registro baixado poderá ser restabelecido mediante requerimento, instruído com: I - 2 (duas) fotos 3x4 iguais, recentes, de frente, coloridas e com fundo branco; e II - comprovantes de recolhimento da taxa de registro profissional e da taxa da Carteira de Identidade Profissional ou Carteira de Registro Provisório e da anuidade. Parágrafo único - É facultado o restabelecimento de Registro Provisório, limitado ao prazo de validade fixado quando da sua concessão. Art Caso o registro baixado possua débitos de anuidades ou multa, será necessária a respectiva regularização para o restabelecimento. CAPÍTULO VI DISPOSIÇÕES GERAIS Art A concessão de registro a Contabilista com formação escolar no exterior ficará condicionada à apresentação de diploma revalidado pelo órgão competente. Parágrafo único - No caso de Contabilista de outra nacionalidade portador de visto temporário, o Registro Profissional terá validade condicionada àquela do visto de permanência. Art O CRC poderá fornecer ao Contabilista certidão de seus assentamentos cadastrais, mediante requerimento contendo a finalidade do pedido e instruído com o comprovante de pagamento da taxa estabelecida. Art Nos casos em que o diploma, certificado ou certidão de inteiro teor apresentado pelo Contabilista tenha sido emitido por estabelecimento de ensino ou órgão de outra jurisdição, deverá ser feita consulta ao respectivo CRC para apurar se o titular é possuidor de registro naquela jurisdição e se a instituição de ensino está credenciada a ministrar curso na área contábil. Art É vedada a concessão de Registro Profissional aos portadores de diplomas/certificados de Cursos de Gestão com especialização em Contabilidade e de Cursos de Tecnólogo em Contabilidade. Art O Registro Profissional de Técnico em Contabilidade somente será concedido aos que concluírem curso com a carga horária mínima estabelecida pelo Ministério da Educação. Art Fica cancelada a Súmula CFC nº 4, de 27 de junho de Art Esta Resolução entra em vigor na data da sua publicação, revogando-se as disposições em contrário, especialmente a Resolução CFC nº 1.097/07. Maria Clara Cavalcante Bugarim Presidente do Conselho 237

17 ABRIL - Nº 15/2009 ATUALIZAÇÃO LEGISLATIVA ASSUNTOS TRABALHISTAS SEGURO-DESEMPREGO PARCELAS ADICIONAIS - DISPOSIÇÕES RESUMO: A presente Resolução divulga a concessão do Seguro-Desemprego por até mais 2 meses aos trabalhadores dispensados no mês de dezembro de 2008 em alguns setores, dentre outras considerações. RESOLUÇÃO CODEFAT Nº 595, de (DOU de ) Dispõe sobre o pagamento de parcelas adicionais do Seguro- Desemprego aos beneficiários dos subsetores de atividade econômica e respectivas unidades da Federação, segundo critérios estabelecidos pela Resolução CODEFAT nº 592, de 11 de fevereiro de 2009, cuja dispensa tenha ocorrido no mês de dezembro de O CONSELHO DELIBERATIVO DO FUNDO DE AMPARO AO TRABALHADOR - CODEFAT, no uso das atribuições que lhe confere o inciso V, do art.19 da Lei nº 7.998, de 11 de janeiro de 1990, e tendo em vista o que estabelece a Lei nº 8.900, de 30 de junho de 1994, resolve: Art. 1º - Prolongar por até mais dois meses a concessão do Seguro-Desemprego aos trabalhadores dispensados por empregadores dos subsetores de atividade econômica e unidades da Federação elencados no anexo desta Resolução, dentro das condições previstas no art. 2º da Lei nº 8.900/94. Parágrafo único - Terão direito ao benefício de que trata o caput deste artigo os beneficiários do Seguro-Desemprego cuja dispensa tenha ocorrido no mês de dezembro de Art. 2º - Esta Resolução entra em vigor na data de sua publicação. Luiz Fernando de Souza Emediato Presidente do Conselho ANEXO UF SUBSETORES DE ATIVIDADE ECONÔMICA Amazonas Indústria metalúrgica Indústria mecânica Indústria do papel, papelão, editorial e gráfica Indústria da borracha, fumo, couros, peles, similares, indústrias diversas Indústria de produtos alimentícios, bebidas e álcool etílico Transportes e comunicações Amapá Transportes e comunicações Agricultura, silvicultura, criação de animais, extrativismo vegetal Maranhão Transportes e comunicações Ceará Indústria mecânica Paraíba Indústria de calçados Pernambuco Indústria da borracha, fumo, couros, peles, similares, indústrias diversas Sergipe Indústria do papel, papelão, editorial e gráfica Bahia Extrativa mineral Minas Gerais Extrativa mineral Indústria metalúrgica Indústria mecânica Indústria do material elétrico e de comunicações Indústria do material de transporte Indústria da borracha, fumo, couros, peles, similares, indústrias diversas Indústria química de produtos farmacêuticos, veterinários, perfumaria Indústria têxtil do vestuário e artefatos de tecidos Indústria de produtos alimentícios, bebidas e álcool etílico Comércio e administração de imóveis, valores mobiliários, serv. técnico Espírito Santo Comércio varejista Rio de Janeiro Indústria do papel, papelão, editorial e gráfica São Paulo Indústria metalúrgica Indústria mecânica Indústria do material de transporte Indústria da borracha, fumo, couros, peles, similares, indústrias diversas Indústria química de produtos farmacêuticos, veterinários, perfumaria, Indústria têxtil do vestuário e artefatos de tecidos Paraná Indústria do material de transporte Indústria do papel, papelão, editorial e gráfica Indústria química de produtos farmacêuticos, veterinários, perfumaria Santa Catarina Indústria metalúrgica Indústria química de produtos farmacêuticos, veterinários, perfumaria Comércio atacadista Rio Grande do Sul Indústria do material elétrico e de comunicações Indústria do material de transporte Indústria química de produtos farmacêuticos, veterinários, perfumaria Goiás Indústria do material de transporte IPI TIPI MATERIAIS DE CONSTRUÇÃO E VEÍCULOS - ALTERAÇÕES RESUMO: O presente Decreto traz alterações no Decreto nº (Bol. INFORMARE nº 02/2006), que se referem à Tabela de Incidência do Imposto sobre Produtos Industrializados -TIPI, e também alterou as alíquotas do IPI, Imposto sobre Produtos Industrializados, referente a automóveis específicos, dentre outras considerações. DECRETO Nº 6.809, de (DOU de ) Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 6.006, de 28 de dezembro de O VICE-PRESIDENTE DA REPÚBLICA, NO EXERCÍCIO DO CARGO DE PRESIDENTE DA REPÚBLICA, usando da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e tendo em vista o disposto nos incisos I e II do art. 4º do Decreto-Lei nº 1.199, de 27 de dezembro de 1971, decreta: Art. 1º - Ficam reduzidas para os percentuais indicados no Anexo I as alíquotas do Imposto sobre Produtos Industrializados - IPI, incidentes sobre os produtos classificados nos códigos ali relacionados, conforme a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 6.006, de 28 de dezembro de Art. 2º - Ficam alteradas para os percentuais indicados no Anexo II as alíquotas do IPI, incidentes sobre os produtos classificados nos códigos ali relacionados, conforme a TIPI. Art. 3º - Ficam criados na TIPI os desdobramentos na descrição dos códigos de classificação relacionados no Anexo III, efetuados sob a forma de destaque Ex, observadas as respectivas alíquotas. Art. 4º - As Notas Complementares NC (87-2), NC (87-3) e NC (87-4) da TIPI, passam a vigorar com a redação dada pelo Anexo IV. Art. 5º - A tabela constante da Nota Complementar NC (24-1) ao Capítulo 24 da TIPI, passa a vigorar na forma do Anexo V. Art. 6º - A partir de 1º de julho de 2009, ficam restabelecidas: 236

Dispõe sobre o pagamento de parcelas adicionais do Seguro- Desemprego aos beneficiários dos subsetores de atividade econômica e respectivas unidades da Federação, segundo critérios")

18

19 ABRIL - Nº 15/2009 ATUALIZAÇÃO LEGISLATIVA TRIBUTOS FEDERAIS TJLP DIVULGAÇÃO RESUMO: A presente Resolução divulga a TJLP - Taxa de Juros de Longo Prazo para o segundo trimestre de RESOLUÇÃO BACEN Nº 3.698, de (DOU de ) Define a Taxa de Juros de Longo Prazo (TJLP) para o segundo trimestre de O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão realizada em 26 de março de 2009, com base nas disposições da Lei nº 9.365, de 16 de dezembro de 1996, com as alterações introduzidas pela Lei nº , de 12 de fevereiro de 2001, resolveu: Art. 1º - Fixar em 6,25% a.a. (seis vírgula vinte e cinco por cento ao ano) a Taxa de Juros de Longo Prazo (TJLP) a vigorar no período de 1º de abril a 30 de junho de 2009, inclusive. Art. 2º - Esta Resolução entra em vigor na data de sua publicação. Art. 3º - Fica revogada, a partir de 1º de abril de 2009, a Resolução nº 3.671, de 17 de dezembro de DTTA Henrique de Campos Meirelles Presidente do Banco PRORROGAÇÃO - PRAZO DE ENTREGA - DISPOSIÇÕES RESUMO: A presente Instrução se refere ao prazo de entrega da DTTA - Declaração de Transferência de Titularidade, contendo as informações relativas ao 2º semestre de 2008, que fica excepcionalmente prorrogado para o último dia útil do mês de maio de INSTRUÇÃO NORMATIVA RFB Nº 930, de (DOU de ) Prorroga o prazo para entrega da Declaração de Transferência de Titularidade de Ações (DTTA), instituída pela Instrução Normativa RFB nº 892, de 18 de dezembro de O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III do art. 261 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 125, de 4 de março de 2009, e tendo em vista o disposto no inciso I do art. 4º da Instrução Normativa RFB nº 892, de 18 de dezembro de 2008, resolve: Art. 1º - O prazo para apresentação da Declaração de Transferência de Titularidade de Ações (DTTA), contendo as informações relativas ao 2º (segundo) semestre de 2008, fica excepcionalmente prorrogado para o último dia útil do mês de maio de Art. 2º - Esta Instrução Normativa entra em vigor na data de sua publicação. Otacílio Dantas Cartaxo AGENDA TRIBUTÁRIA ABRIL/ DIVULGAÇÃO RESUMO: O presente Ato divulga a Agenda Tributária do mês de abril de ATO DECLARATÓRIO EXECUTIVO CODAC Nº 19, de (DOU de ) Divulga a Agenda Tributária do mês de abril de O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso de suas atribuições, declara: Art. 1º - Os vencimentos dos prazos para pagamento dos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e para apresentação das principais declarações, demonstrativos e documentos exigidos por esse órgão, definidas em legislação específica, no mês de abril de 2009, são os constantes do Anexo Único a este Ato Declaratório Executivo (ADE). 1º - Em caso de feriados estaduais e municipais, os vencimentos constantes do Anexo Único a este ADE deverão ser antecipados ou prorrogados de acordo com a legislação de regência. 2º - O pagamento referido no caput deverá ser efetuado por meio de: I - Guia da Previdência Social (GPS), no caso das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas, por lei, a terceiros; ou II - Documento de Arrecadação de Receitas Federais (Darf), no caso dos demais tributos administrados pela RFB. 3º - A Agenda Tributária será disponibilizada na página da RFB na Internet no endereço eletrônico< Art. 2º - As referências a Entidades financeiras e equiparadas, contidas nas discriminações da Contribuição para o PIS/Pasep e da Cofins, dizem respeito às pessoas jurídicas de que trata o 1º do art. 22 da Lei nº 8.212, de 24 de julho de Art. 3º - Ocorrendo evento de extinção, incorporação, fusão ou cisão de pessoa jurídica em atividade no ano do evento, a pessoa jurídica extinta, incorporadora, incorporada, fusionada ou cindida deverá apresentar: I - até o último dia útil do mês subseqüente ao do evento, o Demonstrativo de Apuração de Contribuições Sociais (Dacon), observado o disposto no 2º; II - até o quinto dia útil do segundo mês subseqüente ao do evento: a) a Declaração de Débitos e Créditos Tributários Federais Mensal (DCTF Mensal); ou b) a Declaração de Débitos e Créditos Tributários Federais Semestral (DCTF Semestral); III - a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) até o último dia útil: a) do mês de maio, para eventos ocorridos nos meses de janeiro, 234

a Taxa de Juros de Longo Prazo (TJLP) a vigorar no período de 1º de abril a 30 de junho de 2009, inclusive.")