Ministério do Desenvolvimento, Indústria e Comércio Exterior. Transporte de Cargas e Indústria. Dalmo Marchetti MDIC 31/07/2013

|

|

|

- Stefany Castel-Branco de Sintra

- 8 Há anos

- Visualizações:

Transcrição

1 Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Desenvolvimento da Produção Seminário Ferrovias Transporte de Cargas e Indústria Dalmo Marchetti Gerente Setorial do Deptº de Transportes e Logística do BNDES MDIC 31/07/2013 (o conteúdo da apresentação é de responsabilidade exclusiva do palestrante e não necessariamente expressa a opinião do BNDES)

2 A Logística no Brasil: expansão 2

3 A Logística no Brasil: gargalos 3

4 Importância da logística Num mundo onde o mercado e a competição é global a logística se tornou importante no(a) aumento da competitividade das empresas... atendimento às novas fronteiras econômicas... aumento do fluxo de comércio do país... disponibilidade de bens e serviços aos cidadãos 4

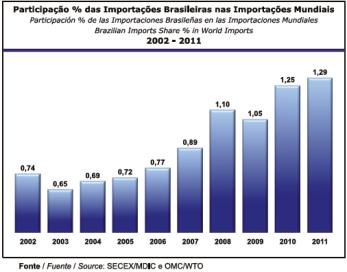

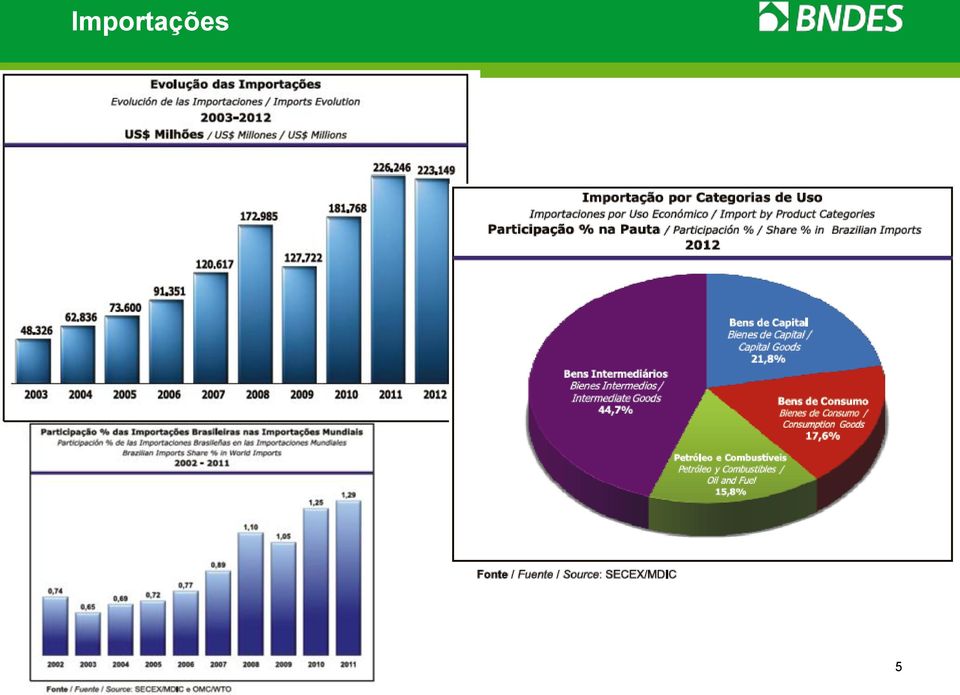

5 Importações 5

6 Principais produtos importados 6

7 Exportações 7

8 Principais produtos exportados 8 8

9 Brasil no comércio exterior Principais importadores mundiais Principais exportadores mundiais 9

10 Sumário Características da logística nacional Estratégia de atuação O setor ferroviário A atuação do BNDES no setor 10

11 1 Características da logística nacional

12 Custos Logísticos As condições logísticas dos países são refletidas em custos, que, além do tradicional custo de transporte, capturam os valores relativos a estoques, manuseio de carga, seguros e outras despesas relacionadas à logística. A despeito da influência de outros fatores, como a taxa de juros, esses indicadores são diretamente relacionados à qualidade dos serviços logísticos prestados, sendo válidos para mensurar monetariamente o diferencial relativo entre os países. País % do PIB Argentina 21,0 Brasil 20,0 México 18,0 Cingapura 13,9 Hong Kong 13,7 Alemanha 13,0 Japão 11,3 Holanda 11,3 Estados Unidos 10,5 Fonte: Banco Mundial (2002) in PNLT (2007) ILOS 10 a 12% do PIB 12

13 Custo Logístico Nacional Adotando os EUA como referencial, os determinantes do sobrecusto no Brasil são: Transporte (59%) e Estoques (30%). O primeiro é afetado pela qualidade da infraestrutura e dos operadores dos serviços. O segundo, por diversos fatores, dentre os quais podemos destacar: a maior taxa de juros e a menor previsibilidade do fluxo de mercadorias. 14,0% Base ,0% 10,0% 8,0% 11,6% 0,4% 0,7% 3,5% 8,7% 0,4% 0,8% 6,0% 2,1% 4,0% 2,0% 6,9% 5,4% 0,0% Brasil EUA Transporte Estoque Armazenagem Administrativo Fonte: Instituto ILOS (2010) Reprodução não permitida 13

14 Comparação de Custos de Transporte O maior custo de transporte brasileiro é reflexo do desbalanceamento da matriz de transportes, concentrada no modal rodoviário, mais caro, e do maior custo unitário relativo em cada modal, à exceção do rodoviário (função de baixa qualidade operacional, presença de subsídios e maior desregulamentação). Este baixo custo do modal rodoviário, artificial, atrasa a evolução dos demais modais. O custo de transporte no Brasil é quase 30% superior ao dos EUA, em relação ao PIB, representando um impacto de 16% no custo logístico total Relação Brasil/EUA (US$/mil TKU): Ferroviário > 35% Rodoviário < 64% Aquaviário > 400% Dutoviário > 500% Aéreo > 72% Fonte: Custo Logístico Nacional. Instituto ILOS (2010). Adaptado 14

: Ferroviário")

15 % dos custos em relação ao PIB Evolução dos custos logísticos no Brasil 14% 12% 10% 8% 0,4% 0,4% 0,6% 0,7% 0,4% 0,7% 3,7% 3,5% 3,2% 6% 4% 2% 6,8% 6,9% 6,3% 0% Transporte Estoque Armazenagem Administrativo Fonte: Instituto Ilos 15

16 Perdas de fluxo: processo aduaneiro nos portos Dwell Time (tempo gasto por um contêiner de importação em um terminal alfandegado) Porto de Santos: 17 dias parte desembaraço da carga (~7 dias) parte armazenagem na área primária (até 10 dias) Despacho Aduaneiro envolve várias instituições públicas não é coordenado eleva o tempo de permanência da carga no porto reduz a capacidade portuária necessária coordenação e liderança do processo CONAPORTOS (Decreto 7.861, de 06/12/2012: integração dos órgãos e entidades públicas nos portos) Portos Secos (recintos aduaneiros de zona secundária) regime jurídico de outorga da RF: concessão (Lei 9.074, de 07/07/1995, complementada pelo Decreto 6.759, de 05/02/2009) autorização (atividade econômica durante a vigência MP 320, de 24/08/2006) licença para exploração de CLIAs (MP 612, de 04/04/2013) 16

Portos Secos (recintos aduaneiros de zona secundária) regime jurídico de outorga da RF: concessão (Lei 9.")

17 Perdas de fluxo: passivos socioambientais 17

18 Perdas de fluxo: gargalos logísticos ferroviários Passagens em nível críticas (passivos socioambientais) Matão - SP Sorocaba - SP Existem registros de PN s ao longo das ferrovias, dentre as quais consideradas críticas Fonte: ANTF São José do Rio Preto - SP 18

19 Matriz modal prospectiva: evolução em países selecionados e perspectiva brasileira

20 Evolução da Matriz Modal do Transporte de Cargas A partir da década de 1950, a priorização do modal rodoviário no Brasil reforçou sua liderança no transporte de cargas. Os demais modais concentraram-se em cargas cativas ou atenderam à determinadas regiões específicas, com destaque para os investimentos em ferrovias da CVRD, nas décadas de 1970 e 1980, e Ferrovia do Aço. A tabela abaixo apresenta a evolução da matriz modal brasileira de transporte de cargas. O impacto do processo de concessões a partir de 1995 nos segmentos rodoviário, ferroviário e portuário é capturado no período analisado com crescimento do market-share do modal ferroviário. (%) 80% 70% 60% 50% 40% 30% 20% 10% 0% Fonte: GEIPOT/PNLT Rodoviário Ferroviário Aquaviário Aéreo* *Inclui dutoviário 20

21 Matriz do Transporte de Cargas - Prospectiva Países de grandes dimensão e população, apresentam matrizes modais de transporte de carga relativamente balanceadas, com predominância do modal ferroviário. Esta configuração é observada tanto nos países desenvolvidos (EUA), quanto nos em desenvolvimento (BRIC). Nos quadros prospectivos apresentados a seguir, observa-se uma estrutura logística mais balanceada que a brasileira, não sendo esperadas mudanças estruturais nos próximos 15 anos (2025). BRIC EUA % % 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 13,7 13,4 12,3 11,9 50,2 50,2 51, ,1 36,4 36,2 36, % 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 18,6 18,9 20,0 19,9 51,5 51,2 48,7 47,8 29,9 29,9 31,3 32, Rodoviário Ferroviário Aquaviário Rodoviário Ferroviário Aquaviário destaque modal Fonte: World Transport Reports 2010/2011 ferroviário Fonte: World Transport Reports 2010/2011 destaque modal 21 aquaviário

22 % Matriz do Transporte de Cargas - Prospectiva No caso brasileiro, entretanto, dado o predomínio do modal rodoviário no transporte de cargas, há um diagnóstico de inadequabilidade da matriz atual. Através do Plano Nacional de Logística de Transportes PNLT, o Governo Federal manifesta a intenção em modificar a matriz modal, aproximando-a daquelas de países com características similares. Além de ampliar a participação do modal ferroviário (35%), espera-se maior exploração do potencial aquaviário (29%) nos próximos 15 anos no país. % ,6 5 0, Rodoviário Ferroviário Aquaviário Dutoviário Aéreo Fonte: PNLT (2009) 22

23 Investimentos Associados à Mudança da Matriz Para alcançar este objetivo, o Ministério dos Transportes indica a necessidade de investimentos de R$ 428 bilhões na expansão dos diferentes modais de 2008 até 2023, conforme gráfico abaixo. Esse esforço, seria dividido entre os setores público e privado R$ milhões Aeroportuário Ferroviário Portuário Rodoviário Outros Fonte: Ministério dos Transportes (2011) +10% +16% (Hidrovias) -28% 23 Impacto na MMB

24 Matriz do Transporte de Cargas Estratégia Prospectiva Estratégia Pública Alguns pilares e ações institucionais e de gestão vem sendo desenvolvidas: Infraestrutura ferroviária pública (através da Valec) e busca de operação competitiva Ampliação das concessões rodoviárias Ampliação das concessões ferroviárias Reforma regulatória nos portos e nas ferrovias Plano Diretor para novos investimentos no setor aquaviário (hidrovias) Participação do setor privado na expansão aeroportuária 24

25 Investimento PAC O PAC, lançado em 2007, retomou a estratégica de grandes programas de obras públicas, abandonada na década de Além de investimentos em infraestrutura, o Programa visa atacar entraves ao desenvolvimento do setor, complementado por medidas econômicas e institucionais. Entre 2007 e 2010, as obras do Programa envolveram R$ 619 bilhões, dos quais R$ 65,4 bilhões (0,52% do PIB) em Logística. Ainda em 2010, o governo lançou a 2ª etapa do Programa, o PAC 2. Entre 2011 e 2014, são projetados investimentos de R$ 955 bilhões, dos quais R$ 104 bilhões (0,64% do PIB) em Transportes. R$ bilhões Eixos Após 2014 Total Rodovias 48,4 2,0 50,4 Ferrovias 43,9 2,1 46,0 Portos 4,8 0,3 5,1 Hidrovias 2,6 0,1 2,7 Aeroportos 3,0-3,0 Equipamentos para Estradas Vicinais 1,8-1,8 Total 104,5 4,5 109,0 Fonte: Governo Federal 25

26 Nova rede ferroviária PAC 2 Valec e setor privado Fonte: Ministério dos Transportes 26 26

27 Investimento PIL O PIL Programa de Investimento em Logística, lançado recentemente, amplia a velocidade de investimentos em infraestrutura de transportes, notadamente rodovias, ferrovias e portos. Posteriormente, deverão ser anunciadas novas medidas regulatórias complementares. R$ bilhões Fonte: Governo Federal 27

28 Juruti Ferrovias PIL e PAC - Projetos BOA VISTA Porto de Macapá Porto de Vila do Conde Porto de Santarém Oriximiná MACAPÁ Porto de Belém/Miramar/Outeiros Barcarena BELÉM Porto de Itaqui Açailândia Vila do Conde Cruzeiro do Sul Rodrigues Alves Porto de Manaus/Itacoatiara Porto de Porto Velho MANAUS Miritituba Santarém Altamira Eclusa de Tucuruí Marabá Carajás BELÉM Açailândia Estreito Balsas SÃO LUÍS Eliseu Martins TERESINA Sobral Porto de Pecém FORTALEZA NATAL Piquet Carneiro Salgueiro RECIFE JOÃO PESSOA Porto de Cabedelo Porto de Suape RIO BRANCO PORTO VELHO PALMAS Juazeiro Porto Real do Colégio MACEIÓ Porto de Maceió Vilhena Sinop Alto Boa Vista Sorriso Lucas do Rio Verde Ribeirão Cascalheira CUIABÁ Rondonópolis Itiquira GOIÂNIA Alto Araguaia Figueirópolis Barreiras Luís Eduardo Uruaçu DISTRITO FEDERAL Ibotirama Caetité Brumado da Bahia Montes Claros Ilhéus SALVADOR Salvador Recife Porto de Aratu/Salvador Porto de Ilhéus Belo Horizonte Salvador Lucas do Rio Verde - Uruaçu Corumbá Maracaju CAMPO GRANDE Rio Paranaíba Panorama Estrela d Oeste BELO HORIZONTE Sabará Gov. Valadares VITÓRIA Porto de Vitória Uruaçu Corinto - Campos Estrela d Oeste Panorama - Maracaju Maracaju - Mafra Fonte: Programa de Investimentos em Logística Pres. Epitácio Santana do Livramento Pelotas Aceguá Rio Grande PORTO ALEGRE Araquari Limeira CURITIBA FLORIANÓPOLIS SÃO PAULO Rio de Janeiro - Campos - Vitória Ferrovias PIL Porto de Porto Alegre Ferrovias PAC São Paulo Mafra - Rio Grande Porto de Rio Grande RIO DE JANEIRO Porto de Itaguaí/Rio de Janeiro Porto de Santos/São Sebastião Porto de Paranaguá/Antonina Porto de São Fco Sul/Itajaí/Imbituba Imbituba Tubarão Acesso Porto de Santos Ferroanel SP Tramo norte Ferroanel SP Tramo sul Ferrovias Estudos/ Avaliação 28

29 3 Estratégia competitiva

30 Diretrizes estratégicas Redução do custo logístico dos sistemas de transporte Sustentabilidade socioambiental do entorno Competitividade Desenvolvimento regional Conteúdo tecnológico Eficiência operacional Funding de longo prazo 30

31 Metas a Alcançar Reequilíbrio matriz modal Aumento da multimodalidade Fortalecimento dos sistemas com menor custo unitário de transporte (R$/TKU) Regulamentação eficiente e que confira segurança jurídica ao investidor Aperfeiçoamento da gestão pública e privada (governança) Integração da cadeia de suprimentos Padrão internacional de preços Funding suficiente vis a vis a necessidade 31

Francisco) Cabotagem Eficiente Saída Sul 9 Rearranjo do Sist.Rod.")

32 1 Ferrovia Norte-Sul Saída Norte E.F. Carajás Itaqui 6 Atendimento ao Atendimento Crescimento ao agrícola Agrícola crescimento do NO Nova Transnordestina Rio das Mortes Rio Araguaia 7 8 Integração Modal Capacitação do Setor Aéreo 5 2 Corredor CO-SE Ibotirama (Rio São Fco.) Francisco) Cabotagem Eficiente Saída Sul 9 Rearranjo do Sist.Rod.Carga 3 Portos: Aumento da Capacidade 4 Ferrovias: Portos: Ferrovias: Aumento Aumento da da Capacidade Produtividade Produtividade 32

33 3 O setor ferroviário

34 BOA VISTA Caracterização do sistema existente MACAPÁ Oriximiná Barcarena BELÉM MANAUS Juruti Santarém Altamira BELÉM SÃO LUÍS Sobral PORTO VELHO Vilhena ALL Malha Oeste CUIABÁ Corumbá Sinop Sorriso Maracaju Miritituba FICO ALL Malha Norte Lucas do Rio Verde Rondonópolis CAMPO GRANDE Itiquira Alto Boa Vista Ribeirão Cascalheira Alto Araguaia GOIÂNIA Panorama Eclusa de Tucuruí Carajás Marabá FNS Rio Paranaíba Estrela d Oeste EFC PALMAS Figueirópolis Uruaçu DISTRITO FEDERAL Estreito Açailândia Balsas Rio Balsas FNS (Tramo Norte) Luís Eduardo Barreiras Eliseu Martins FIOL BELO HORIZONTE TERESINA Ibotirama Caetité Montes Claros FNT Brumado da Bahia FCA Gov. Valadares Salgueiro Juazeiro EFVM VITÓRIA Piquet Carneiro Ilhéus FORTALEZA TLSA Porto Real do Colégio SALVADOR Macau NATAL JOÃO PESSOA RECIFE MACEIÓ Entre 1996/1999, a malha ferroviária brasileira foi concedida à iniciativa privada, na maioria dos casos, por 30 anos, sendo segregada em 6 malhas regionais 13 concessões Ferroeste Cianorte Pres. Epitácio Limeira CURITIBA Araquari FLORIANÓPOLIS Ferroanel SÃO PAULO ALL Malha Sul MRS RIO DE JANEIRO ALL Malha Paulista Imbituba Tubarão FTC PORTO ALEGRE Santana do Livramento Pelotas Aceguá Rio Grande 34

35 Sistema existente - Regulamentação Monopólio natural na operação: Barreiras à entrada CCO próprio de cada concessionário Preferência pelo tráfego mútuo quando da utilização de malha adjacente Participação societária individual restrita, na maioria dos casos, a no máximo 20% capital Metas de produção e de redução de acidentes/trem.km Investimento e manutenção da via permanente de responsabilidade do concessionário operador 35

36 Desempenho Infraestrutura Modelo de monopólio verticalizado (direitos sobre a infraestrutura e operação) Benefícios Economias de escala (menor custo) Ausência de conflitos e clareza na definição de responsabilidades Prejuízos Preço Suboferta Transporte ( ) Crescimento Produção (TKU): 6% a.a. Minério ferro e carvão: 77% 78% ( ) Carga geral: 23% 22% ( ) Investimento: 11% a.a. Tarifa média: 5% a.a. ( ) Velocidade média decrescente Velocidade média comercial Externalidades socioambientais (invasões, acidentes urbanos) (km/h) Fonte: ANTT 36

37 Balanço do modelo atual Fortes ganhos de produtividade e elevação do investimento Aumento da tarifa média real (poder de monopólio potencialmente exercido) Parte significativa do investimento (estimada em 56%) financiada pela geração própria de caixa (autofinanciamento) e outras fontes que não o BNDES Insuficiente investimento dos concessionários na eliminação de gargalos logísticos, considerados por estes de responsabilidade pública (PN s, retirada de invasões, implantação de contorno de cidades) Recuperação e aumento da frota, com impactos positivos na Indústria (vagões, locomotivas e equipamentos ferroviários) Expansão dos terminais de integração multimodais 37

38 Desafios do setor ferroviário Acessos portuários insuficientes ao crescimento do país Velocidade média comercial baixa (19 km/h em 2010) Necessidade de ampliação da infraestrutura de contorno de cidades Índice de acidentes urbanos com viés crescente (motivados pela existência de diversas de famílias que habitam na via permanente e de numerosas passagens em nível críticas) Mais de 300 invasões e PN s críticas Produtividade crescente, mas limitada ao traçado antigo da via Inserção crescente na matriz modal, mas relativamente baixa na carga geral (sistema manteve a dependência no transporte de minério e carvão mineral) Expansão da rede (atendimento a novos mercados) 38

Crescimento do PIB O transporte ferroviário de carga cresceu 109,4% durante 1997-2011, acima do crescimento do PIB nacional (53,3%) 200,0 150,0 100,0 1996")

39 Investimento (R$ bilhões) * 2,5 2,7 3,2 2,8 4,2 4,3 4,7 5,3 Concessões ferroviárias 6 4 A TMCA do investimento ferroviário é em torno de 7,5% aa ( ) 2 0 * Valores correntes Crescimento do transporte 250,0 ferroviário de carga (TKU) Crescimento do PIB O transporte ferroviário de carga cresceu 109,4% durante , acima do crescimento do PIB nacional (53,3%) 200,0 150,0 100, = ,5 102,7 100,0 100,3 116,9 106,0 131,7 110,1 159,8 120,0 185,3 132,4 176,8 138,7 209,4 153,3 Fonte: ANTT/ANTF - 39

40 Indústria ferroviária brasileira Vagões Locomotivas 8,000 6,000 4,000 2,000 0 Brasil tem uma relevante indústria ferroviária. Produção média nos últimos 10 anos: vagões. A perspectiva para os próximos anos: vagões/ano e 200 locomotivas/ano (pequeno e grande porte) Fonte: Abifer 40

41 Indústria ferroviária brasileira Fonte: ABIFER e ANTF 41

42 Indústria ferroviária brasileira Demais equipamentos nacionais relevantes (capacitação diversificada): Eixos, rodas, freios e engates AMVs, dormentes, peças para fixação Aparelhos mecânicos de sinalização Serviços de engenharia Equipamentos importados: Alinhadores de via, auto propulsados Aparelhos digitais de sinalização, segurança e controle Trilhos 42

43 Trilhos hipótese 1 hipótese 2 100% expansão 70% expansão 50% manutenção sistema 40% manutenção sistema quantidade em 10 anos quantidade em 10 anos 68% necessidade (t) 51% necessidade (t) 36% 32% manutenção corrente expansão (concentrada) 29% 22% manutenção corrente expansão (concentrada) 43

44 Desafios do setor ferroviário Market-Share 60% EUA 40% Desafio: elevar a distância média de transporte Brasil Km Produtividade do vagão (Br): ¼ produtividade (EUA), função de: piores condições da infra-estrutura menor volume de transporte 44

45 Densidade Desafios do setor ferroviário Densidade X Área Índia EUA China Desafio: elevar a densidade BRASIL Canadá Rússia Área (milhões de km²) Para atingir a densidade da rede americana, o Brasil deve promover um aumento de 3,6 vezes da malha atual (ou seja 104 mil km) Para atingir a densidade da rede chinesa, 41 mil km novos devem ser implementados Fonte: World Transport Report (WTR), 2010, adaptado. 45

46 Modal Share Desafios do setor ferroviário Modal Share X TKU 100% 80% Rússia 60% 40% 20% Canadá BRASIL Índia EUA China Desafio: elevar a produtividade 0% TKU O Brasil deve ter por meta crescer a produção do sistema ferroviário atual em, pelo menos, 60%, de forma a alcançar, no futuro, a produtividade atual da rede ferroviária americana Fonte: World Transport Report (WTR), 2010, adaptado. 46

47 Desafios do setor ferroviário < 180 Abaixo 0,5 1,5 1,5 13,5 13,5 27,0 27,0 40,0 > 40,0 t 0,5 t t t t t Rodoviário Desafio: atuar competitivamente nessa faixa >1.600 km Competição Fonte: Logística Empresarial (Ed. Atlas) Ferroviário 47

48 Estratégia prospectiva Alguns pilares e ações institucionais e de gestão vem sendo implantadas: Desenvolvimento de infraestrutura ferroviária (através de investimento público direto - Valec) Reforma regulatória nas ferrovias (visando o aumento da competição na operação, da oferta agregada e do investimento) Ampliação da participação do setor privado nas concessões para a expansão da rede (novo programa de concessões - PIL), com novas responsabilidades para a Valec (venda de capacidade da rede pública etc) 48

49 Proposta Desverticalização do setor, com a segregação da operação ferroviária em duas atividades: gestão da infraestrutura e prestação de serviço. O monopólio é mantido apenas na gestão da infraestrutura, enquanto é fomentada a competição na prestação de serviço (mercado competitivo) Antecedente: reforma do setor elétrico e modelo de transporte ferroviário europeu Menor preço Benefícios Maior acessibilidade à rede Maior custo Prejuízos Difusão de responsabilidades, dificultando controle 49

50 Evolução do marco regulatório Evolução da regulamentação do setor ferroviário de cargas FUTURO período de concessionamento da malha da RFFSA Resoluções ANTT nº 3.694, 3.695, 3.696/11 Publicação dos tetos-tarifários Consolidação do arcabouço regulatório definição de metas contratuais (volume transportado e nº acidentes) monopólio setorial, regional e verticalizado - direitos do usuário - direito de passagem - metas de produção por trechos Declaração de rede (oferta e demanda por trecho) objetivos: aumento da competição, da oferta agregada e do investimento Definição de regras para a interoperabilidade (prioridade e despacho de composições) Definir a política tarifária universal (venda de oferta da Valec) Definir a qualidade operacional mínima (características técnica e de segurança) Modelo desverticalizado 50

51 Transferência de recursos Novo modelo financeiro de concessões Controladores BNDES e outros credores Equity Retorno do equity Compra da capacidade operacional (total) Concessionária (infraestrutura) Valec TBDCO¹ Política tarifária de incentivo (subsídio): Fluxo não financeiro Política Tarifária Financiamento (TJLP + 1,0% aa) Retorno do capital 3 os Venda capacidade operacional Transportadores Pagamento pelo direito de passagem donos de carga operadores logísticos concessionários compra capacidade operacional pela Valec > recebimento de direito de passagem dos transportadores transferência de recursos > 0 (déficit orçamentário) ¹ Tarifa Básica pela Disponibilidade da Capacidade Operacional - função do nº trem.km.dia Caso limite de sucesso: ² Tarifa Básica de Fruição função do tráfego das composições Fluxo não financeiro ¹ Tarifa Básica pela Disponibilidade da Capacidade Operacional - função do nº trem.km.dia ² Tarifa Básica de Fruição função do tráfego das composições recebimento de direito de passagem dos transportadores > TBDCO lucro (Valec) 51

52 Novo Modelo Ao diluir os pagamentos em PMTs ao longo dos anos, a União ampliou a capacidade de expansão da rede O impacto financeiro dependerá da eficácia da VALEC na venda da capacidade da rede. O modelo poderá ser deficitário ou, no limite, autosustentável (lucrativo) A VALEC poderá, na venda de capacidade, utilizar uma política tarifária indutora do uso da infraestrutura, caso haja falta de demanda, o que configuraria susbsídios aos transportadores No novo modelo, além do financiamento ao concessionário, o responsável pela construção e manutenção da via, há necessidade de apoio ao operador/transportador Definição das condições isonômicas de acesso às vias e da qualidade operacional mínima (técnica e técnica e de segurança) 52

53 Novo Modelo Aluguel de material rodante para os operadores ferroviários (eliminação de barreiras à entrada) Leasing de equipamentos necessários à operação dos novos entrantes assumirá maior relevância Expansão dos terminais de integração multimodal Fortalecimento de PSL s na integração da cadeia de suprimentos Equipamentos de transbordo de cargas e sistemas de TI 53

54 4 A atuação do BNDES

55 Concessões ferroviárias EFC Operações em Ferrovias Contratadas a partir de 1993 ALL Malha Oeste ALL Malha Norte Tramo Norte FNS (Vale) FCA FNT Concessões existentes: 13 Operações: 34 Equipamento: vagões 300 locomotivas Beneficiários: 16 41% Investimento: R$ 40,1 bilhões Financiamento: R$ 16,3 bilhões Valor já liberado: R$ 13,1 bilhões ALL Malha Sul MRS ALL Malha Paulista De 13 concessões ferroviárias que representam a rede nacional, houve participação do Banco em 9, cerca de 70% do total 55

56 BNDES - Logística e Transportes Condições de Apoio Formas de Apoio: Financiamento Mecanismos de Renda Variável Financiamento: Operações Diretas Contratadas diretamente com o BNDES Operações Indiretas Contratadas com as instituições financeiras credenciadas como repassadoras de recursos do BNDES Operações mistas 56

57 BNDES - Logística e Transportes Condições de Apoio Estruturação do Financiamento: Corporate Finance Risco corporativo Project Finance Risco do projeto Financiamento Corporativo Garantias reais Garantias pessoais Participação máxima: percentual dos usos financiáveis 57

58 Estrutura de Project Finance Vantagem: Estrutura reduzida ao risco da operação Beneficiária: Sociedade de Propósito Específico Necessários: suficiência, previsibilidade e estabilidade do fluxo de caixa Índice de Cobertura do Serviço da Dívida Normalmente ICSD 1,30 ICSD 1,20, para projetos com TIR > 8% a.a. No PIL, o ICSD 1,20 Equity mínimo: 20% do investimento total 58

59 Project Finance Garantias e Empréstimo-Ponte Garantias: Penhor dos direitos creditórios (receita e indenização) Penhor de ações da SPE Conta Reserva Empréstimo-Ponte: Até 30% do valor do crédito de longo prazo Garantia fora do Projeto (fiança corporativa ou bancária) Prazo: até 18 meses 59

60 Programa BNDES PSI Estimular a produção, aquisição e exportação de bens de capital e a inovação Itens financiáveis Máquinas e equipamentos novos, incluindo embarcações, aeronaves, vagões e locomotivas, carros de metrô Capital de giro associado à aquisição Condições de financiamento: Taxa de juros 3% a.a. (operações até 30/06/2013) ou 3,5% a.a. (a partir de 01/07/2013) Prazos Prazo total: 120 meses. Sendo de 3 a 36 meses de carência, conforme o caso Participação máxima do BNDES Garantias Entre 90 e 100%, dependendo do faturamento do beneficiário / Grupo Econômico (acima de R$ 90 milhões) As mesmas do produto BNDES Finem 60

61 Índice de Nacionalização Índice de Nacionalização Valor Índice de Nacionalização Peso X Y In v In p X Y X = Valor dos componentes importados (em R$) Y = Preço de venda efetivamente praticado, excluídos os impostos. X = Peso dos componentes importados (Kg) Y = Peso total do equipamento (Kg) 61

62 Logística: Aprovações 2003 a 2012 Segmento Capacidade Instalada Nº de Projetos Financiamento BNDES (R$ Mil) Investimento Previsto (R$ Mil) Rodovias Km Ferrovias Portos, Terminais e Armazéns Aeroportos e Transporte Aéreo Km, Vagões e 277 Locomotivas Toneladas por Ano Passageiros por Ano Navegação 222 Embarcações* Transporte Dutoviário Km Outros TOTAL Obs: (*) 93 balsas, 91 rebocadores, 16 empurradores, 12 navios de cabotagem e 10 outros. 62

63 Alavancagem de projetos de infraestrutura Debêntures Debêntures Debêntures Simples em Ofertas Públicas Alavancagem de Projetos de Infraestrutura 63

64 Expectativa de funding Parcerias com mercado de capitais (debêntures de infraestrutura, Lei nº /11 e Fundos de Investimento em Direitos Creditórios - FIDCs) I.R. = 0% para pessoa física e não residentes I.R. = 15% para pessoas jurídicas 64

65 Parcerias com debenturistas Parcerias com outros credores: Compartilhamento de garantias Cross default Emissão da debênture preferencialmente após ultrapassados os riscos de implantação do projeto Amortização das debêntures modulada de acordo com a amortização do financiamento do BNDES 65

66 Alavancagem de projetos de infraestrutura Equity Apoio Possibilidade de subscrição pela BNDESPAR, a seu critério, de ações ou outros valores mobiliários conversíveis ou permutáveis em ações; Condições para Participação da BNDESPAR Controle majoritariamente privado da beneficiária Adoção das melhores práticas de governança Liquidez 66

Finem* Fonte: BNDES 67")

67 R$ bilhões Programa de Investimento em Logística (PIL) Estrutura de financiamento % 15% 5% 20% 15% 40 15% 20% 30 65% 80% Equity % 15% 65% 15% 5% 80% Rodovias Ferrovias Portos Aeroportos R$ bilhões 23,5 56,0 54,2 11,4 60% 65% 20% 20% 60% 15% 15% 70% Debêntures (Holding ou SPE) Finem* Fonte: BNDES 67

68 Financiamento em ferrovias PIL Condições de financiamento divulgadas pelo governo federal: Juros: TJLP + até 1% Carência: até 5 anos Amortização: até 35 anos* Grau de Alavancagem: de 65% até 80% * não definitivo 68

69 Project Finance modelo típico de rodovia pedagiada Cronologia dos eventos Leilão Contratos assinados /Empréstimo-ponte aprovado Empréstimos de LP aprovados Completion Fim da concessão 3 meses 6 meses 30 meses para 60 meses anos no total Investidores estratégicos e financeiros, locais e estrangeiros Equity (20-35%) e outros Empréstimo -Ponte Empréstimo de Longo Prazo (65-80%) Investidores financeiros locais e estrangeiros Fonte: BNDES Títulos de Infraestrutura (10-15%) 69

70 Obrigado! Dalmo Marchetti BNDES Área de Infraestrutura Departamento de Transportes e Logística dmarchet@bndes.gov.br

71 Análise Comparativa entre Mercados MODELO MERCADO COMPETITIVO MERCADO MONOPOLISTA Características DESVERTICALIZADA: operação e gestão da via INTEGRADA: integração entre operação e manutenção da via Operadores Vários Único Tipo de Carga Geral Cativa Demanda Reprimida Própria e planejada Diversidade Múltiplas Cargas Carga Única Serviço Diversificado (necessidade do cliente) Único (necessidade da carga) Freqüência Alta Baixa Lotes (volume) Pequenos Grandes Fonte: elaboração própria 71

72 Análise Comparativa entre Mercados (retorno) MODELO MERCADO COMPETITIVO MERCADO MONOPOLISTA Remoção de barreiras à entrada, principalmente liquidez ao material rodante Economias de escala Requisitos para o sucesso (REGULAMENTAÇÃO) Definição de um padrão de qualidade operacional mínimo (técnica, ambiental e de segurança) Metas de investimento para redução de lucro econômico, a fim de atender demanda reprimida e interesses sociais O marco regulatório competitivo deve abranger situações de monopólio, quando mais eficiente Desenvolvimento de mercado de leasing de locomotivas e vagões Fixação de preço-teto Desafios Regulamentação do controle operacional da via de forma a evitar a criação de barreiras ao ingresso de novos operadores Metas de carga geral em ferrovias integradas Integração física da malha Metas socioambientais em ferrovias integradas Desenvolvimento de mercado secundário de material rodante Definição do direito de passagem Fonte: elaboração própria 72

73 Conclusões

74 Diagnóstico geral A globalização ampliou a demanda por sofisticação nos serviços logísticos, forçando integração e diversificação dos serviços para auxiliar a operação da cadeia de suprimentos. A logística assumiu papel relevante na determinação do nível de competitividade das economias nacionais. Apesar dos avanços recentes, a logística brasileira está em posição intermediária nas avaliações internacionais. A falta de balanceamento da matriz de transporte de carga brasileira, quando comparada a de outros países semelhantes, acarreta diversas ineficiências e sobrecustos, afetando a competitividade brasileira. Dentre os custos logísticos, 59% referem-se a custos de transporte (infraestrutura e operação). Esse diagnóstico motivou a elaboração do PNLT pelo Governo Federal. Os investimentos mapeados subsidiaram a elaboração do PAC. 74

75 Nova matriz: benefícios econômicos e ambientais O principal benefício será a redução de custo de transporte, a partir da racionalização da matriz de transporte de carga. Estimativas iniciais indicam ganhos superiores a 16% a.a.. Economias de escala e melhor eficiência operacional nos transportes aquaviário e ferroviário, advindas do aumento da oferta e do balanceamento da matriz, tendem a amplificar esses ganhos, que podem alcançar a marca de 38% a.a.. Em termos financeiros, os benefícios superariam US$ 17 bilhões a.a., podendo chegar, no melhor cenário, a quase US$ 40 bilhões a.a.. Em relação às emissões de gases causadores do efeito estufa decorrentes da utilização do petróleo, quase 62% são vinculadas ao setor de transporte. Segundo o MT, a nova matriz reduziria em 41% o consumo de combustíveis, 32% as emissões de CO 2 e em 39% as emissões de NOx. 75

76 Conclusões: ações estratégicas Modal Ferroviário Expansão da rede através Distância média de transporte Investimentos na redução impacto socioambiental (300 invasões e PN s críticas) e descongestionamento dos acessos portuários Velocidade média dos trens Inserção na carga geral Ampliação da produtividade do sistema existente (60%) Novo modelo operacional: Eliminação de barreiras à entrada (aluguel de material rodante) Definição das regras de política tarifária, isonomia de acesso e qualidade operacional mínima 76

77 Obrigado! Dalmo Marchetti BNDES Área de Infraestrutura Departamento de Transportes e Logística dmarchet@bndes.gov.br

Fórum Porto-Cidade do Rio de Janeiro. Plano de Expansão e Modernização Portuária Sustentáveis

Fórum Porto-Cidade do Rio de Janeiro Plano de Expansão e Modernização Portuária Sustentáveis Dalmo Marchetti Gerente Setorial do Deptº de Transportes e Logística do BNDES Rio de Janeiro, 09/11/2012 Associação

Fórum Porto-Cidade do Rio de Janeiro Plano de Expansão e Modernização Portuária Sustentáveis Dalmo Marchetti Gerente Setorial do Deptº de Transportes e Logística do BNDES Rio de Janeiro, 09/11/2012 Associação

Eixo de integração Centro-Oeste - Logística ABDE

Eixo de integração Centro-Oeste - Logística ABDE AIE/DELOG/GESET Novembro/2011 Agenda Vetores Estratégicos e Metas a Alcançar Centro-Oeste: Desafios e Oportunidades Conclusão Atuação do BNDES 2 Vetores

Eixo de integração Centro-Oeste - Logística ABDE AIE/DELOG/GESET Novembro/2011 Agenda Vetores Estratégicos e Metas a Alcançar Centro-Oeste: Desafios e Oportunidades Conclusão Atuação do BNDES 2 Vetores

MATRIZ DE TRANSPORTE COM FOCO NAS FERROVIAS

MATRIZ DE TRANSPORTE COM FOCO NAS FERROVIAS Matriz de Transportes do Brasil Aquaviário Rodoviário Ferroviário Dutoviário e Aéreo 58% 25% 4% 13% Fonte: PNLT Matriz de Transportes Comparada Ferroviário Rodoviário

MATRIZ DE TRANSPORTE COM FOCO NAS FERROVIAS Matriz de Transportes do Brasil Aquaviário Rodoviário Ferroviário Dutoviário e Aéreo 58% 25% 4% 13% Fonte: PNLT Matriz de Transportes Comparada Ferroviário Rodoviário

CÂMARA DE COMÉRCIO ARGENTINO BRASILEIRA. Palestra Logística Ferroviária. Vicente Abate - Presidente da ABIFER São Paulo, 09 de dezembro de 2014

CÂMARA DE COMÉRCIO ARGENTINO BRASILEIRA Palestra Logística Ferroviária Vicente Abate - Presidente da ABIFER São Paulo, 09 de dezembro de 2014 ABIFER, há mais de 37 anos ABIFER NOSSA MISSÃO Fomentar o crescimento

CÂMARA DE COMÉRCIO ARGENTINO BRASILEIRA Palestra Logística Ferroviária Vicente Abate - Presidente da ABIFER São Paulo, 09 de dezembro de 2014 ABIFER, há mais de 37 anos ABIFER NOSSA MISSÃO Fomentar o crescimento

Superintendência de Serviços de Transporte de Cargas SUCAR Gerência de Transporte Ferroviário de Cargas - GEFER EVOLUÇÃO DO TRANSPORTE FERROVIÁRIO

Superintendência de Serviços de Transporte de Cargas SUCAR Gerência de Transporte Ferroviário de Cargas - GEFER EVOLUÇÃO DO TRANSPORTE FERROVIÁRIO Brasília, agosto de 2012 Apresentação A Agência Nacional

Superintendência de Serviços de Transporte de Cargas SUCAR Gerência de Transporte Ferroviário de Cargas - GEFER EVOLUÇÃO DO TRANSPORTE FERROVIÁRIO Brasília, agosto de 2012 Apresentação A Agência Nacional

Apoio do BNDES a Concessões e PPPs em Infraestrutura. Rio de Janeiro Abril de 2012

Apoio do BNDES a Concessões e PPPs em Infraestrutura Rio de Janeiro Abril de 2012 O que apoiamos Projetos de Infraestrutura Energia elétrica; Telecomunicações; Saneamento Ambiental; Logística e transportes;

Apoio do BNDES a Concessões e PPPs em Infraestrutura Rio de Janeiro Abril de 2012 O que apoiamos Projetos de Infraestrutura Energia elétrica; Telecomunicações; Saneamento Ambiental; Logística e transportes;

Programa de Investimentos em Logística: Rodovias, Ferrovias e Portos

Programa de Investimentos em Logística: Rodovias, Ferrovias e Portos Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna rede de infraestrutura

Programa de Investimentos em Logística: Rodovias, Ferrovias e Portos Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna rede de infraestrutura

MODAL FERROVIÁRIO DE CARGA

Rodrigo Vilaça Diretor-Executivo da ANTF São Paulo, dia 11 de maio de 2010 MODAL FERROVIÁRIO DE CARGA Fórum de Transporte Multimodal de Cargas Os entraves na Multimodalidade e a Competitividade Associação

Rodrigo Vilaça Diretor-Executivo da ANTF São Paulo, dia 11 de maio de 2010 MODAL FERROVIÁRIO DE CARGA Fórum de Transporte Multimodal de Cargas Os entraves na Multimodalidade e a Competitividade Associação

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO SEMINÁRIO SOBRE TRANSPORTE E LOGÍSTICA BANCO MUNDIAL / MINISTÉRIO DOS TRANSPORTES Eng Luis

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO SEMINÁRIO SOBRE TRANSPORTE E LOGÍSTICA BANCO MUNDIAL / MINISTÉRIO DOS TRANSPORTES Eng Luis

EVOLUÇÃO DO TRANSPORTE FERROVIÁRIO

Superintendência de Infraestrutura e Serviços de Transporte Ferroviário de Cargas SUFER Gerência de Regulação e Outorga de Infraestrutura e Serviços de Transporte Ferroviário de Carga - GEROF EVOLUÇÃO

Superintendência de Infraestrutura e Serviços de Transporte Ferroviário de Cargas SUFER Gerência de Regulação e Outorga de Infraestrutura e Serviços de Transporte Ferroviário de Carga - GEROF EVOLUÇÃO

BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS NO BRASIL DE 2012

BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS NO BRASIL DE 2012 Rodrigo Vilaça Presidente-Executivo da ANTF São Paulo, 03 de Abril de 2013 Malhas Sul, Oeste, Norte e Paulista www.all-logistica.com Ferrovia

BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS NO BRASIL DE 2012 Rodrigo Vilaça Presidente-Executivo da ANTF São Paulo, 03 de Abril de 2013 Malhas Sul, Oeste, Norte e Paulista www.all-logistica.com Ferrovia

Afirmações sobre o Futuro

1 2 Afirmações sobre o Futuro Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações materiais entre os resultados,

1 2 Afirmações sobre o Futuro Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações materiais entre os resultados,

Balanço do Transporte Ferroviário de Cargas 1997 2011

Balanço do Transporte Ferroviário de Cargas 1997 2011 Resultados positivos dos quinze anos de concessões ferroviárias comprovam a importância das ferrovias para o desenvolvimento do País Crescimento de

Balanço do Transporte Ferroviário de Cargas 1997 2011 Resultados positivos dos quinze anos de concessões ferroviárias comprovam a importância das ferrovias para o desenvolvimento do País Crescimento de

BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS - 2010

Rodrigo Vilaça Diretor-Executivo da ANTF Brasília, 22 de Fevereiro de 2011 BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS - Coletiva de Imprensa ANTF - Associação Nacional dos Transportadores Ferroviários

Rodrigo Vilaça Diretor-Executivo da ANTF Brasília, 22 de Fevereiro de 2011 BALANÇO DO TRANSPORTE FERROVIÁRIO DE CARGAS - Coletiva de Imprensa ANTF - Associação Nacional dos Transportadores Ferroviários

Programa de Investimentos em Logística

Programa de Investimentos em Logística Um Projeto Estratégico do Estado Brasileiro Bernardo Figueiredo Presidente da Empresa de Planejamento e Logística Logística e Desenvolvimento Econômico Imperativos

Programa de Investimentos em Logística Um Projeto Estratégico do Estado Brasileiro Bernardo Figueiredo Presidente da Empresa de Planejamento e Logística Logística e Desenvolvimento Econômico Imperativos

A Logística Brasileira Hoje e Suas Tendências

A Logística Brasileira Hoje e Suas Tendências Prof. Manoel A. S. Reis, PhD I SEMINÁRIO DE INFRAESTRUTURA DA BRITCHAM Segmento de Transportes no Brasil São Paulo 18 de Novembro de 2010 1. Características

A Logística Brasileira Hoje e Suas Tendências Prof. Manoel A. S. Reis, PhD I SEMINÁRIO DE INFRAESTRUTURA DA BRITCHAM Segmento de Transportes no Brasil São Paulo 18 de Novembro de 2010 1. Características

SITUAÇÃO ATUAL Impactos causados por gargalos e desbalanceamento da Matriz de Transportes Custo de Logística: Resultado: Agricultura e Mineração:

Reunião do Conselho Superior de Infraestrutura FIESP O PROGRAMA DE CONCESSÕES São Paulo, 12 de Setembro de 2013 SITUAÇÃO ATUAL Impactos causados por gargalos e desbalanceamento da Matriz de Transportes

Reunião do Conselho Superior de Infraestrutura FIESP O PROGRAMA DE CONCESSÕES São Paulo, 12 de Setembro de 2013 SITUAÇÃO ATUAL Impactos causados por gargalos e desbalanceamento da Matriz de Transportes

José de F. Mascarenhas Presidente do Conselho de Infraestrutura da CNI

José de F. Mascarenhas Presidente do Conselho de Infraestrutura da CNI Os nós da infraestrutura OS CENÁRIOS CONSIDERADOS Patinando na infraestrutura deficitária Atingindo a velocidade de cruzeiro Para

José de F. Mascarenhas Presidente do Conselho de Infraestrutura da CNI Os nós da infraestrutura OS CENÁRIOS CONSIDERADOS Patinando na infraestrutura deficitária Atingindo a velocidade de cruzeiro Para

Logística e Desenvolvimento Econômico

Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna rede de infraestrutura Logística eficiente Modicidade tarifária Programa de Aceleração

Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna rede de infraestrutura Logística eficiente Modicidade tarifária Programa de Aceleração

Luciano Coutinho Presidente

Atratividade do Brasil: avanços e desafios Fórum de Atratividade BRAiN Brasil São Paulo, 03 de junho de 2011 Luciano Coutinho Presidente O Brasil ingressa em um novo ciclo de desenvolvimento A economia

Atratividade do Brasil: avanços e desafios Fórum de Atratividade BRAiN Brasil São Paulo, 03 de junho de 2011 Luciano Coutinho Presidente O Brasil ingressa em um novo ciclo de desenvolvimento A economia

O setor aquaviário e o comércio exterior

O setor aquaviário e o comércio exterior Associação de Comércio Exterior do Brasil AEB ENAEX 2011 - Encontro nacional de comércio exterior Rio de Janeiro, RJ 19 de agosto de 2011 Fernando Antonio Brito

O setor aquaviário e o comércio exterior Associação de Comércio Exterior do Brasil AEB ENAEX 2011 - Encontro nacional de comércio exterior Rio de Janeiro, RJ 19 de agosto de 2011 Fernando Antonio Brito

PAINEL 2014 PACTO PELA INFRAESTRUTURA NACIONAL E EFICIÊNCIA LOGÍSTICA TEMA: CENÁRIOS PARA INVESTIMENTOS

PAINEL 2014 PACTO PELA INFRAESTRUTURA NACIONAL E EFICIÊNCIA LOGÍSTICA TEMA: CENÁRIOS PARA INVESTIMENTOS BRASÍLIA, 03 DE SETEMBRO DE 2014 Luis Henrique T. Baldez Presidente Executivo OBJETIVOS E PRINCÍPIOS

PAINEL 2014 PACTO PELA INFRAESTRUTURA NACIONAL E EFICIÊNCIA LOGÍSTICA TEMA: CENÁRIOS PARA INVESTIMENTOS BRASÍLIA, 03 DE SETEMBRO DE 2014 Luis Henrique T. Baldez Presidente Executivo OBJETIVOS E PRINCÍPIOS

REFERÊNCIA Transporte Rodoviário Agenda Setorial 2012 Acompanhamento/Monitoramento da política pública de transporte rodoviário

3ª Câmara de Coordenação e Revisão Consumidor e Ordem Econômica SAF Sul Quadra 4 Conjunto C Bloco B Sala 301; Brasília/DF, CEP 70050-900, (61)3105-6028, http://3ccr.pgr.mpf.gov.br/, 3camara@pgr.mpf.gov.br

3ª Câmara de Coordenação e Revisão Consumidor e Ordem Econômica SAF Sul Quadra 4 Conjunto C Bloco B Sala 301; Brasília/DF, CEP 70050-900, (61)3105-6028, http://3ccr.pgr.mpf.gov.br/, 3camara@pgr.mpf.gov.br

Logística do Agronegócio: Entraves e Potencialidades para o setor. Andréa Leda Ramos de Oliveira Pesquisadora Científica andrealeda@gmail.

Logística do Agronegócio: Entraves e Potencialidades para o setor Andréa Leda Ramos de Oliveira Pesquisadora Científica andrealeda@gmail.com Algumas Questões Estamos no caminho correto do desenvolvimento

Logística do Agronegócio: Entraves e Potencialidades para o setor Andréa Leda Ramos de Oliveira Pesquisadora Científica andrealeda@gmail.com Algumas Questões Estamos no caminho correto do desenvolvimento

A A Mineração e o Novo Cenário Socioeconômico Painel 3: A Infraestrutura no Brasil e a Expansão da Produção dos Bens Minerais José de Freitas Mascarenhas Vice-Presidente e Presidente do Coinfra (CNI) Belo

A A Mineração e o Novo Cenário Socioeconômico Painel 3: A Infraestrutura no Brasil e a Expansão da Produção dos Bens Minerais José de Freitas Mascarenhas Vice-Presidente e Presidente do Coinfra (CNI) Belo

Os rumos dos investimentos. da infraestrutura. 17 nov 2006

17 nov 2006 Nº 20 Os rumos dos investimentos em infra-estrutura Por Ernani Teixeira Torres Filho e Fernando Pimentel Puga Superintendente da Secr. Assuntos Econômicos e assessor da presidência A pesquisa

17 nov 2006 Nº 20 Os rumos dos investimentos em infra-estrutura Por Ernani Teixeira Torres Filho e Fernando Pimentel Puga Superintendente da Secr. Assuntos Econômicos e assessor da presidência A pesquisa

PROGRAMA DE INVESTIMENTO EM LOGÍSTICA 2015-2018

PROGRAMA DE INVESTIMENTO EM LOGÍSTICA 2015-2018 Maurício Muniz Secretário do Programa de Aceleração do Crescimento SEPAC Ministério do Planejamento, Orçamento e Gestão NOVA ETAPA DE CONCESSÕES Investimentos

PROGRAMA DE INVESTIMENTO EM LOGÍSTICA 2015-2018 Maurício Muniz Secretário do Programa de Aceleração do Crescimento SEPAC Ministério do Planejamento, Orçamento e Gestão NOVA ETAPA DE CONCESSÕES Investimentos

Seminário Infraestrutura no Brasil Perspectivas e desafios nas áreas de construção, saneamento, transporte e logística. Dalmo Marchetti FGV 11/11/2013

Seminário Infraestrutura no Brasil Perspectivas e desafios nas áreas de construção, saneamento, transporte e logística Projetos e programas de investimento para o setor de infraestrutura no Brasil Dalmo

Seminário Infraestrutura no Brasil Perspectivas e desafios nas áreas de construção, saneamento, transporte e logística Projetos e programas de investimento para o setor de infraestrutura no Brasil Dalmo

REPÚBLICA FEDERATIVA DO BRASIL MINISTÉRIO DOS TRANSPORTES AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES RELATÓRIO I ESTUDO DE DEMANDA

REPÚBLICA FEDERATIVA DO BRASIL MINISTÉRIO DOS TRANSPORTES AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES RELATÓRIO I ESTUDO DE DEMANDA TRECHO Estrela D Oeste (SP) - Dourados (MS) Audiência Pública nº 139/2013

REPÚBLICA FEDERATIVA DO BRASIL MINISTÉRIO DOS TRANSPORTES AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES RELATÓRIO I ESTUDO DE DEMANDA TRECHO Estrela D Oeste (SP) - Dourados (MS) Audiência Pública nº 139/2013

Mobilidade Urbana. Linhas gerais, resultados e desafios selecionados

Mobilidade Urbana Linhas gerais, resultados e desafios selecionados Apresentação A política de desenvolvimento urbano é estratégica para a promoção de igualdade de oportunidades, para a desconcentração

Mobilidade Urbana Linhas gerais, resultados e desafios selecionados Apresentação A política de desenvolvimento urbano é estratégica para a promoção de igualdade de oportunidades, para a desconcentração

Programa de Investimento em Logística

Programa de Investimento em Logística HÉLIO MAURO FRANÇA Empresa de Planejamento e Logística Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna

Programa de Investimento em Logística HÉLIO MAURO FRANÇA Empresa de Planejamento e Logística Logística e Desenvolvimento Econômico Imperativos para o desenvolvimento acelerado e sustentável: Ampla e moderna

Formas de Atuação. Operações Diretas. Operações Indiretas. Contratadas diretamente com o BNDES. Instituições financeiras credenciadas pelo BNDES

Julho de 2013 Formas de Atuação Operações Diretas Contratadas diretamente com o BNDES Operações Indiretas Instituições financeiras credenciadas pelo BNDES EMPRESÁRIO Informação e Relacionamento Instituição

Julho de 2013 Formas de Atuação Operações Diretas Contratadas diretamente com o BNDES Operações Indiretas Instituições financeiras credenciadas pelo BNDES EMPRESÁRIO Informação e Relacionamento Instituição

Como as empresas financiam investimentos em meio à crise financeira internacional

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

BALANÇO DO SETOR METROFERROVIÁRIO 2011/2012

BALANÇO DO SETOR METROFERROVIÁRIO 2011/2012 Pela 1ª vez o setor se reúne para divulgar seus números, que refletem a importância dos trilhos para a mobilidade dos brasileiros Aumento de 20% no número de

BALANÇO DO SETOR METROFERROVIÁRIO 2011/2012 Pela 1ª vez o setor se reúne para divulgar seus números, que refletem a importância dos trilhos para a mobilidade dos brasileiros Aumento de 20% no número de

AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES TRANSPORTE NO BRASIL. Fórum Intermodal FGV-CELog São São Paulo, abril de de 2006

AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES 1 TRANSPORTE NO BRASIL Fórum Intermodal FGV-CELog São São Paulo, abril de de 2006 2 1 ROTEIRO GERAL DA PALESTRA 1) Função Transporte e Eficiência; 2) Considerações

AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRES 1 TRANSPORTE NO BRASIL Fórum Intermodal FGV-CELog São São Paulo, abril de de 2006 2 1 ROTEIRO GERAL DA PALESTRA 1) Função Transporte e Eficiência; 2) Considerações

MOBILIDADE URBANA. André Abe Patricia Stelzer

MOBILIDADE URBANA SUSTENTÁVEL André Abe Patricia Stelzer Atualmente, a mobilidade urbana é parte da política de desenvolvimento urbano sustentável. Trata do deslocamento de bens e pessoas e do atendimento

MOBILIDADE URBANA SUSTENTÁVEL André Abe Patricia Stelzer Atualmente, a mobilidade urbana é parte da política de desenvolvimento urbano sustentável. Trata do deslocamento de bens e pessoas e do atendimento

Revisão das Tarifas Ferroviárias Uma Realidade

Associação Nacional dos Usuários do Transporte de Carga Revisão das Tarifas Ferroviárias Uma Realidade EXPOSIÇÃO NA CÂMARA TEMÁTICA DE INFRAESTRUTURA E LOGÍSTICA DO AGRONEGÓCIO CTLOG Luis Henrique Teixeira

Associação Nacional dos Usuários do Transporte de Carga Revisão das Tarifas Ferroviárias Uma Realidade EXPOSIÇÃO NA CÂMARA TEMÁTICA DE INFRAESTRUTURA E LOGÍSTICA DO AGRONEGÓCIO CTLOG Luis Henrique Teixeira

CUSTOS LOGÍSTICOS NO BRASIL 2014. Logística, Supply Chain e Infraestrutura. Núcleo de Logística, Supply Chain e Infraestrutura

CUSTOS LOGÍSTICOS NO BRASIL 2014 Logística, Supply Chain e Infraestrutura Núcleo de Logística, Supply Chain e Infraestrutura Autores Paulo Tarso Vilela de Resende Paulo Renato de Sousa Bolsistas Fapemig

CUSTOS LOGÍSTICOS NO BRASIL 2014 Logística, Supply Chain e Infraestrutura Núcleo de Logística, Supply Chain e Infraestrutura Autores Paulo Tarso Vilela de Resende Paulo Renato de Sousa Bolsistas Fapemig

Short Lines", um caminho para expansão do serviço ferroviário em sistemas operados no modelo de concessão vertical INFRAESTRUTURA FERROVIAS

Short Lines", um caminho para expansão do serviço ferroviário em sistemas operados no modelo de concessão vertical INFRAESTRUTURA FERROVIAS Short Lines", um caminho para expansão do serviço ferroviário

Short Lines", um caminho para expansão do serviço ferroviário em sistemas operados no modelo de concessão vertical INFRAESTRUTURA FERROVIAS Short Lines", um caminho para expansão do serviço ferroviário

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA 85º Encontro Nacional da Indústria da Construção Rogério de Paula Tavares Diretor Executivo de Infraestrutura e Saneamento Fortaleza/CE,

CAIXA: POSSIBILIDADES DE ATUAÇÃO EM CONCESSÕES DE INFRAESTRUTURA 85º Encontro Nacional da Indústria da Construção Rogério de Paula Tavares Diretor Executivo de Infraestrutura e Saneamento Fortaleza/CE,

Rafael Marchesini Gerente de la Oficina del BNDES en Londres

Apoio do BNDES a Projetos de Infraestrutura Logística Confederación Española de Organizaciones Empresariales Madrid, Febrero 2014 Rafael Marchesini Gerente de la Oficina del BNDES en Londres 1 Agenda Investimentos

Apoio do BNDES a Projetos de Infraestrutura Logística Confederación Española de Organizaciones Empresariales Madrid, Febrero 2014 Rafael Marchesini Gerente de la Oficina del BNDES en Londres 1 Agenda Investimentos

Concessões de Infraestrutura Logística no Brasil: a segunda fase do Programa de Investimento em Logística

ESTUDOS E PESQUISAS Nº 636 Concessões de Infraestrutura Logística no Brasil: a segunda fase do Programa de Investimento em Logística Maurício Muniz, Ian Guerriero e Renato Rosenberg * Fórum Nacional (Sessão

ESTUDOS E PESQUISAS Nº 636 Concessões de Infraestrutura Logística no Brasil: a segunda fase do Programa de Investimento em Logística Maurício Muniz, Ian Guerriero e Renato Rosenberg * Fórum Nacional (Sessão

Visão Geral do Programa de Portos

Visão Geral do Programa de Portos São Paulo, 3 de setembro de 2013 O que é a EBP? Aporte de capital em partes iguais Um voto cada no Conselho Desenvolvimento de projetos de infraestrutura: Em parceria

Visão Geral do Programa de Portos São Paulo, 3 de setembro de 2013 O que é a EBP? Aporte de capital em partes iguais Um voto cada no Conselho Desenvolvimento de projetos de infraestrutura: Em parceria

PROJETO NORDESTE COMPETITIVO

PROJETO NORDESTE COMPETITIVO III FÓRUM NORDESTE 2030 Ilana Dalva Ferreira Analista de Políticas e Indústria da CNI Gerência Executiva de Infraestrutura Aracaju, 24 de março de 2014 2 2 1 3 5 PROJETOS PRIORITÁRIOS

PROJETO NORDESTE COMPETITIVO III FÓRUM NORDESTE 2030 Ilana Dalva Ferreira Analista de Políticas e Indústria da CNI Gerência Executiva de Infraestrutura Aracaju, 24 de março de 2014 2 2 1 3 5 PROJETOS PRIORITÁRIOS

Associação Brasileira da Indústria Elétrica e Eletrônica

Associação Brasileira da Indústria Elétrica e Eletrônica Painel: A CADEIA PRODUTIVA - desenvolvimento da indústria do petróleo e gás no Brasil e o desenvolvimento da indústria de equipamentos e ferramentas

Associação Brasileira da Indústria Elétrica e Eletrônica Painel: A CADEIA PRODUTIVA - desenvolvimento da indústria do petróleo e gás no Brasil e o desenvolvimento da indústria de equipamentos e ferramentas

PESQUISA FERROVIÁRIA CNT 2006

PESQUISA FERROVIÁRIA CNT 2006 1. Introdução 2. Sistema Ferroviário no Brasil 3. Avaliação dos Principais Corredores Ferroviários 4. Avaliação do Nível de Serviço 5. Conclusões Objetivos Identificar as

PESQUISA FERROVIÁRIA CNT 2006 1. Introdução 2. Sistema Ferroviário no Brasil 3. Avaliação dos Principais Corredores Ferroviários 4. Avaliação do Nível de Serviço 5. Conclusões Objetivos Identificar as

Operador de Transporte Multimodal: Desafios e Perspectivas. André Dulce G. Maia Especialista em Regulação - ANTT

Operador de Transporte Multimodal: Desafios e Perspectivas André Dulce G. Maia Especialista em Regulação - ANTT Lei 9.611, de 19 de fevereiro de 1998 Art. 2º - Transporte Multimodal de Cargas é aquele

Operador de Transporte Multimodal: Desafios e Perspectivas André Dulce G. Maia Especialista em Regulação - ANTT Lei 9.611, de 19 de fevereiro de 1998 Art. 2º - Transporte Multimodal de Cargas é aquele

OS CAMINHOS DA ENGENHARIA BRASILEIRA II. Projetos Logísticos

OS CAMINHOS DA ENGENHARIA BRASILEIRA II Projetos Logísticos São Paulo, 07 de maio de 2012 Ranking Competitividade Global 2010-2011 Global País/ Economia Rank Suiça 1 Suécia 2 Cingapura 3 Estados Unidos

OS CAMINHOS DA ENGENHARIA BRASILEIRA II Projetos Logísticos São Paulo, 07 de maio de 2012 Ranking Competitividade Global 2010-2011 Global País/ Economia Rank Suiça 1 Suécia 2 Cingapura 3 Estados Unidos

balanço 1Oº março >> junho 2014 A gente FAZ um brasil de oportunidades

balanço 1Oº março >> junho 2014 A gente FAZ um brasil de oportunidades Metrô de Salvador Linha 1 Trecho Lapa - Acesso Norte Salvador BA apresentação O Programa de Aceleração do Crescimento (PAC 2) completa

balanço 1Oº março >> junho 2014 A gente FAZ um brasil de oportunidades Metrô de Salvador Linha 1 Trecho Lapa - Acesso Norte Salvador BA apresentação O Programa de Aceleração do Crescimento (PAC 2) completa

A regulamentação da Parceria Público Privada (PPP) em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e

em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e") 6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

NOTA DA SECRETARIA DE AVIAÇÃO CIVIL - Perguntas e Respostas sobre o processo de concessão Viernes 30 de Septiembre de 2011 17:32

There are no translations available. PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE AVIAÇÃO CIVIL Perguntas e Respostas sobre o processo de concessão A concessão Por que o governo resolveu fazer a concessão? Nos

There are no translations available. PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE AVIAÇÃO CIVIL Perguntas e Respostas sobre o processo de concessão A concessão Por que o governo resolveu fazer a concessão? Nos

Apoio do BNDES ao Setor Ferroviário

Seminário Nacional IV Brasil nos Trilhos Apoio do BNDES ao Setor Ferroviário Nelson Siffert Área de Infraestrutura Brasília -Agosto/2010 O BNDES Evolução dos Ativos 386,6 R$ bilhões 277 151 152 164 175

Seminário Nacional IV Brasil nos Trilhos Apoio do BNDES ao Setor Ferroviário Nelson Siffert Área de Infraestrutura Brasília -Agosto/2010 O BNDES Evolução dos Ativos 386,6 R$ bilhões 277 151 152 164 175

ASPECTOS DA SUSTENTABILIDADE AMBIENTAL SOB A ÓTICA DA LOGÍSTICA. J. G. VANTINE Campinas, 10 de Novembro de 2010

ASPECTOS DA SUSTENTABILIDADE AMBIENTAL SOB A ÓTICA DA LOGÍSTICA J. G. VANTINE Campinas, 10 de Novembro de 2010 1 GASES DE EFEITO ESTUFA Fonte: Cetesb / Fiesp 2 GEE POR SETOR Fonte: Cetesb / Fiesp 3 EMISSÕES

ASPECTOS DA SUSTENTABILIDADE AMBIENTAL SOB A ÓTICA DA LOGÍSTICA J. G. VANTINE Campinas, 10 de Novembro de 2010 1 GASES DE EFEITO ESTUFA Fonte: Cetesb / Fiesp 2 GEE POR SETOR Fonte: Cetesb / Fiesp 3 EMISSÕES

FÓRUM DE LOGÍSTICA DO AGRONEGÓCIO PARANAENSE. Prof. Dr. José Vicente Caixeta Filho Diretor da ESALQ/USP Coordenador do Grupo ESALQ LOG

FÓRUM DE LOGÍSTICA DO AGRONEGÓCIO PARANAENSE Diretor da ESALQ/USP Coordenador do Grupo ESALQ LOG Curitiba, 21 de novembro de 2011 ESTRUTURA DESTA APRESENTAÇÃO background referencial teórico para a precificação

FÓRUM DE LOGÍSTICA DO AGRONEGÓCIO PARANAENSE Diretor da ESALQ/USP Coordenador do Grupo ESALQ LOG Curitiba, 21 de novembro de 2011 ESTRUTURA DESTA APRESENTAÇÃO background referencial teórico para a precificação

CORREDOR MULTIMODAL DO SÃO FRANCISCO

CORREDOR MULTIMODAL DO SÃO FRANCISCO SUMÁRIO DO PROJETO Contexto geral do projeto: potencias benefícios Eixo de integração e desenvolvimento regional Corredor facilitador do comércio interno: produção

CORREDOR MULTIMODAL DO SÃO FRANCISCO SUMÁRIO DO PROJETO Contexto geral do projeto: potencias benefícios Eixo de integração e desenvolvimento regional Corredor facilitador do comércio interno: produção

Balanço de energia útil no Brasil Eficiência Energética no setor de transportes

13 1. INTRODUÇÃO Em estudo do Banco Mundial elaborado consta que, no Brasil, os custos logísticos representam, em média, 20% do valor do Produto Interno Bruto (PIB). Essa participação é uma das mais elevadas

13 1. INTRODUÇÃO Em estudo do Banco Mundial elaborado consta que, no Brasil, os custos logísticos representam, em média, 20% do valor do Produto Interno Bruto (PIB). Essa participação é uma das mais elevadas

Seminário Empresarial Brasil-China Investimentos em Infraestrutura Ferroviária

Seminário Empresarial Brasil-China Investimentos em Infraestrutura Ferroviária Francisco Luiz Baptista da Costa Brasília, 16.07.2014 Ferrovias Expansão da Malha Santarém Barcarena Miritituba Pecém Açailândia

Seminário Empresarial Brasil-China Investimentos em Infraestrutura Ferroviária Francisco Luiz Baptista da Costa Brasília, 16.07.2014 Ferrovias Expansão da Malha Santarém Barcarena Miritituba Pecém Açailândia

64 FÓRUM DE DEBATES BRASILIANAS.ORG LOGÍSTICA E INTEGRAÇÃO TERRITORIAL NO BRASIL

64 FÓRUM DE DEBATES BRASILIANAS.ORG LOGÍSTICA E INTEGRAÇÃO TERRITORIAL NO BRASIL PALESTRA: DESAFIOS DA INFRAESTRUTURA AQUAVIÁRIA Painel - Um modelo institucional para a infraestrutura logística dentro

64 FÓRUM DE DEBATES BRASILIANAS.ORG LOGÍSTICA E INTEGRAÇÃO TERRITORIAL NO BRASIL PALESTRA: DESAFIOS DA INFRAESTRUTURA AQUAVIÁRIA Painel - Um modelo institucional para a infraestrutura logística dentro

Logística e desenvolvimento regional PRISCILA SANTIAGO

Logística e desenvolvimento regional PRISCILA SANTIAGO Brasília, 27 de agosto de 2013 O setor de transporte no Brasil Agente indutor de desenvolvimento e integração; Histórico de baixos investimentos em

Logística e desenvolvimento regional PRISCILA SANTIAGO Brasília, 27 de agosto de 2013 O setor de transporte no Brasil Agente indutor de desenvolvimento e integração; Histórico de baixos investimentos em

II - INFRA-ESTRUTURA PARA O DESENVOLVIMENTO

II - INFRA-ESTRUTURA PARA O DESENVOLVIMENTO aceleração do desenvolvimento sustentável no Brasil. Dessa forma, o país poderá superar os gargalos da economia e estimular o aumento da produtividade e a diminuição

II - INFRA-ESTRUTURA PARA O DESENVOLVIMENTO aceleração do desenvolvimento sustentável no Brasil. Dessa forma, o país poderá superar os gargalos da economia e estimular o aumento da produtividade e a diminuição

Crescimento de debêntures financia capital de giro

20 jul 2006 Nº 5 Crescimento de debêntures financia capital de giro Por André Albuquerque Sant Anna Economista da Secr. Assuntos Econômicos Emissões batem recordes mas destino principal é o reforço de

20 jul 2006 Nº 5 Crescimento de debêntures financia capital de giro Por André Albuquerque Sant Anna Economista da Secr. Assuntos Econômicos Emissões batem recordes mas destino principal é o reforço de

SISTEMA FERROVIÁRIO DE SANTA CATARINA FERROVIA LITORÂNEA e CORREDOR FERROVIÁRIO DE SC

SISTEMA FERROVIÁRIO DE SANTA CATARINA FERROVIA LITORÂNEA e CORREDOR FERROVIÁRIO DE SC FASES DOS PROJETOS O PROJETO Nas últimas décadas, diversas foram as iniciativas de implantação de um sistema ferroviário

SISTEMA FERROVIÁRIO DE SANTA CATARINA FERROVIA LITORÂNEA e CORREDOR FERROVIÁRIO DE SC FASES DOS PROJETOS O PROJETO Nas últimas décadas, diversas foram as iniciativas de implantação de um sistema ferroviário

2o. Congresso Brasileiro de Supply Chain & Logística

2o. Congresso Brasileiro de Supply Chain & Logística O Grande Desafio do Supply Chain e da Logística: o limite da Infraestrutura Brasileira 23 e 24 DE MARÇO HILTON MORUMBI SÃO PAULO, Brasil WTG-World Trade

2o. Congresso Brasileiro de Supply Chain & Logística O Grande Desafio do Supply Chain e da Logística: o limite da Infraestrutura Brasileira 23 e 24 DE MARÇO HILTON MORUMBI SÃO PAULO, Brasil WTG-World Trade

NOVOS INVESTIMENTOS NA FERROVIA 09 DE NOVEMBRO DE 2015/ CARLOS MATIAS RAMOS

OE, 9 de novembro de 2015 Temas a abordar A Estratégia Europeia Objectivos da UE Objetivos da UE: Redução das emissões de GEE até 2050 em 80 a 95% dos valores de1990 Modos de transporte. Eficiência energética

OE, 9 de novembro de 2015 Temas a abordar A Estratégia Europeia Objectivos da UE Objetivos da UE: Redução das emissões de GEE até 2050 em 80 a 95% dos valores de1990 Modos de transporte. Eficiência energética

Financiamento para o desenvolvimento. Novembro/2012

Financiamento para o desenvolvimento Novembro/2012 Agenda Contexto dos investimentos em infraestrutura no Brasil Desafios para a realização de investimentos em infraestrutura 1 Brasil Média Global Países

Financiamento para o desenvolvimento Novembro/2012 Agenda Contexto dos investimentos em infraestrutura no Brasil Desafios para a realização de investimentos em infraestrutura 1 Brasil Média Global Países

Produto Vendas Custo da matéria-prima

Conceitos básicos de economia A economia pode ser subdividida em dois grandes segmentos: - Macroeconomia: trata da evolução da economia como um todo, analisando a determinação, comportamento e relações

Conceitos básicos de economia A economia pode ser subdividida em dois grandes segmentos: - Macroeconomia: trata da evolução da economia como um todo, analisando a determinação, comportamento e relações

Seminário Logística e Infraestrutura APIMEC-RIO

Seminário Logística e Infraestrutura APIMEC-RIO Os investimentos da Logística de Carga Geral da Vale Fabiano Lorenzi Rio de Janeiro RJ, 30/05/12 A Vale tem operações mineradoras, laboratórios de pesquisa,

Seminário Logística e Infraestrutura APIMEC-RIO Os investimentos da Logística de Carga Geral da Vale Fabiano Lorenzi Rio de Janeiro RJ, 30/05/12 A Vale tem operações mineradoras, laboratórios de pesquisa,

Nota Data 8 de maio de 2013

Nota Data 8 de maio de 2013 Contato Flávio Resende Proativa Comunicação flavioresende@proativacomunicacao.com.br Tel: (61) 3242-9058/9216-9188 Kadydja Albuquerque Proativa Comunicação coordenacao@proativacomunicacao.com.br

Nota Data 8 de maio de 2013 Contato Flávio Resende Proativa Comunicação flavioresende@proativacomunicacao.com.br Tel: (61) 3242-9058/9216-9188 Kadydja Albuquerque Proativa Comunicação coordenacao@proativacomunicacao.com.br

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Oportunidades em Infr In aes aes rutura rutur 8º FÓRUM PERSPECTIV PERSPECTIV S 2014 Novembro 2013

Oportunidades em Infraestrutura 8º FÓRUM PERSPECTIVAS 2014 8º FÓRUM PERSPECTIVAS 2014 Novembro 2013 1 ATIVOS DE INFRAESTRUTURA x INVESTIDOR INSTITUCIONAL 2 EXPERIÊNCIA ASSET CAIXA 3 OPORTUNIDADES DE INVESTIMENTO

Oportunidades em Infraestrutura 8º FÓRUM PERSPECTIVAS 2014 8º FÓRUM PERSPECTIVAS 2014 Novembro 2013 1 ATIVOS DE INFRAESTRUTURA x INVESTIDOR INSTITUCIONAL 2 EXPERIÊNCIA ASSET CAIXA 3 OPORTUNIDADES DE INVESTIMENTO

AGRONEGÓCIO BRASILEIRO ALAVANCA DO MERCADO INTERNO DESAFIOS LOGÍSTICOS FLORIANÓPOLIS AGOSTO 2013

AGRONEGÓCIO BRASILEIRO ALAVANCA DO MERCADO INTERNO DESAFIOS LOGÍSTICOS ENESUL -2013 FLORIANÓPOLIS AGOSTO 2013 Metodologia de Trabalho Identificação de Mercados Aptidão e Competitividade da Produção Competitividade

AGRONEGÓCIO BRASILEIRO ALAVANCA DO MERCADO INTERNO DESAFIOS LOGÍSTICOS ENESUL -2013 FLORIANÓPOLIS AGOSTO 2013 Metodologia de Trabalho Identificação de Mercados Aptidão e Competitividade da Produção Competitividade

Carteira de projetos prioritários para 2014. Propostas a serem entregues aos presidenciáveis. Mapa Estratégico DA INDÚSTRIA 2013-2022

Carteira de projetos prioritários para 2014 Propostas a serem entregues aos presidenciáveis Mapa Estratégico da Indústria 2013-2022 OBS: AJUSTAR TAMANHO DA LOMBADA COM O CÁLCULO FINAL DO MIOLO. Mapa Estratégico

Carteira de projetos prioritários para 2014 Propostas a serem entregues aos presidenciáveis Mapa Estratégico da Indústria 2013-2022 OBS: AJUSTAR TAMANHO DA LOMBADA COM O CÁLCULO FINAL DO MIOLO. Mapa Estratégico

DESAFIOS E PERSPECTIVAS DA INFRAESTRUTURA LOGÍSTICA BRASILEIRA

DESAFIOS E PERSPECTIVAS DA INFRAESTRUTURA LOGÍSTICA BRASILEIRA Fernando S. Marcato 23.03.2015 Três pontos principais... Gargalos da infraestrutura constituem um dos maiores entraves ao crescimento sustentado

DESAFIOS E PERSPECTIVAS DA INFRAESTRUTURA LOGÍSTICA BRASILEIRA Fernando S. Marcato 23.03.2015 Três pontos principais... Gargalos da infraestrutura constituem um dos maiores entraves ao crescimento sustentado

Artigo publicado. na edição 47. www.revistamundologistica.com.br. Assine a revista através do nosso site. Julho e Agosto de 2015

Artigo publicado na edição 47 Assine a revista através do nosso site Julho e Agosto de 2015 www.revistamundologistica.com.br :: artigo Panorama do transporte ferroviário no Brasil Desafios e oportunidades

Artigo publicado na edição 47 Assine a revista através do nosso site Julho e Agosto de 2015 www.revistamundologistica.com.br :: artigo Panorama do transporte ferroviário no Brasil Desafios e oportunidades

O Programa de Investimentos em Logística: Um Projeto Estratégico do Estado Brasileiro

O Programa de Investimentos em Logística: Um Projeto Estratégico do Estado Brasileiro Bernardo Figueiredo Presidente da Empresa Brasileira de Planejamento e Logística Logística e Desenvolvimento Econômico

O Programa de Investimentos em Logística: Um Projeto Estratégico do Estado Brasileiro Bernardo Figueiredo Presidente da Empresa Brasileira de Planejamento e Logística Logística e Desenvolvimento Econômico

Superintendência Regional do Centro-Leste SRCE

Superintendência Regional do Centro-Leste SRCE Empresa Brasileira de Infraestrutura Aeroportuária 39 anos de tradição. Reúne uma força de trabalho de aproximadamente 36.744 profissionais, entre empregados

Superintendência Regional do Centro-Leste SRCE Empresa Brasileira de Infraestrutura Aeroportuária 39 anos de tradição. Reúne uma força de trabalho de aproximadamente 36.744 profissionais, entre empregados

Logística da Vale Marcello Spinelli Diretor Comercial de Logística e Presidente da FCA

Logística da Vale Marcello Spinelli Diretor Comercial de Logística e Presidente da FCA Logística da Vale Pilares estratégicos Investimentos Sistema Logístico Vale A CVRD oferece serviços de logística integrada

Logística da Vale Marcello Spinelli Diretor Comercial de Logística e Presidente da FCA Logística da Vale Pilares estratégicos Investimentos Sistema Logístico Vale A CVRD oferece serviços de logística integrada

MRS Logística. Seminário Logística, Infraestrutura e Agronegócio. Famasul SENAR. Claudenildo dos Santos Chaves. 20 de julho de 2012 Campo Grande - MS

MRS Logística Seminário Logística, Infraestrutura e Agronegócio Famasul SENAR Claudenildo dos Santos Chaves 20 de julho de 2012 Campo Grande - MS A MRS e sua malha 2 2 MRS Uma Visão Geral Alguns fatos

MRS Logística Seminário Logística, Infraestrutura e Agronegócio Famasul SENAR Claudenildo dos Santos Chaves 20 de julho de 2012 Campo Grande - MS A MRS e sua malha 2 2 MRS Uma Visão Geral Alguns fatos

EFVM - Estrada de Ferro Vitória a Minas 157

EFVM - Estrada de Ferro Vitória a Minas 157 10 EFVM ESTRADA DE FERRO VITÓRIA A MINAS 10.1 Informações Gerais da Ferrovia A Companhia Vale do Rio Doce - CVRD recebeu em 27/06/97, por meio de contrato firmado

EFVM - Estrada de Ferro Vitória a Minas 157 10 EFVM ESTRADA DE FERRO VITÓRIA A MINAS 10.1 Informações Gerais da Ferrovia A Companhia Vale do Rio Doce - CVRD recebeu em 27/06/97, por meio de contrato firmado

Brochura - Panorama ILOS Portos Brasileiros Inclui capítulo sobre Cabotagem

Brochura - Panorama ILOS Portos Brasileiros Inclui capítulo sobre Cabotagem - 2015 - Pré-Venda Pré-Venda Ao garantir o Panorama ILOS Portos Brasileiros Avaliação dos Usuários e Análise de Desempenho 2015

Brochura - Panorama ILOS Portos Brasileiros Inclui capítulo sobre Cabotagem - 2015 - Pré-Venda Pré-Venda Ao garantir o Panorama ILOS Portos Brasileiros Avaliação dos Usuários e Análise de Desempenho 2015

CP 013/14 Sistemas Subterrâneos. Questões para as distribuidoras

CP 013/14 Sistemas Subterrâneos Questões para as distribuidoras 1) Observa-se a necessidade de planejamento/operacionalização de atividades entre diversos agentes (distribuidoras, concessionárias de outros

CP 013/14 Sistemas Subterrâneos Questões para as distribuidoras 1) Observa-se a necessidade de planejamento/operacionalização de atividades entre diversos agentes (distribuidoras, concessionárias de outros

Operações Estruturadas sob o Conceito de Parceria Público Privado -PPP

Operações Estruturadas sob o Conceito de Parceria -PPP Premissas: Modelos apresentados são meramente exemplificativos; Não há comprometimento do BB na concessão de crédito ou prestação de garantia; Trata-se

Operações Estruturadas sob o Conceito de Parceria -PPP Premissas: Modelos apresentados são meramente exemplificativos; Não há comprometimento do BB na concessão de crédito ou prestação de garantia; Trata-se

INFRAESTRUTURAS DE TRANSPORTE E MOBILIDADE URBANA SUSTENTÁVEL OPORTUNIDADES DO QUADRO ESTRATÉGICO COMUM 2014 2020 16 DE DEZEMBRO DE 2015 PONTE DE LIMA

INFRAESTRUTURAS DE TRANSPORTE E MOBILIDADE URBANA SUSTENTÁVEL OPORTUNIDADES DO QUADRO ESTRATÉGICO COMUM 2014 2020 16 DE DEZEMBRO DE 2015 PONTE DE LIMA ESTRUTURA DA APRESENTAÇÃO 1 - ESTRATÉGIA EUROPA 2020

INFRAESTRUTURAS DE TRANSPORTE E MOBILIDADE URBANA SUSTENTÁVEL OPORTUNIDADES DO QUADRO ESTRATÉGICO COMUM 2014 2020 16 DE DEZEMBRO DE 2015 PONTE DE LIMA ESTRUTURA DA APRESENTAÇÃO 1 - ESTRATÉGIA EUROPA 2020

02/12/2012. Geografia

02/12/2012 Geografia Caderno de prova Este caderno, com dezesseis páginas numeradas sequencialmente, contém dez questões de Geografia. Não abra o caderno antes de receber autorização. Instruções 1. Verifique

02/12/2012 Geografia Caderno de prova Este caderno, com dezesseis páginas numeradas sequencialmente, contém dez questões de Geografia. Não abra o caderno antes de receber autorização. Instruções 1. Verifique

Fórum Porto-Cidade do Rio de Janeiro. A Importância da Relação Porto-Cidade no Atual Cenário Econômico Mundial

Fórum Porto-Cidade do Rio de Janeiro A Importância da Relação Porto-Cidade no Atual Cenário Econômico Mundial Antonio Maurício Ferreira Netto Secretaria de Portos da Presidência da República Rio de Janeiro

Fórum Porto-Cidade do Rio de Janeiro A Importância da Relação Porto-Cidade no Atual Cenário Econômico Mundial Antonio Maurício Ferreira Netto Secretaria de Portos da Presidência da República Rio de Janeiro

Fontesde Financiamentoe CustodaDívidano Brasil. Prof. Cláudio Bernardo

Fontesde Financiamentoe CustodaDívidano Brasil Introdução Intermediação Financeira Captação x Aplicação Risco x Retorno Spread Bancário CDI Análise do Crédito Empréstimos e financiamentos Banco Tomador

Fontesde Financiamentoe CustodaDívidano Brasil Introdução Intermediação Financeira Captação x Aplicação Risco x Retorno Spread Bancário CDI Análise do Crédito Empréstimos e financiamentos Banco Tomador

Logística e infraestrutura para o escoamento da produção de grãos no Brasil

Logística e infraestrutura para o escoamento da produção de grãos no Brasil Denise Deckers do Amaral 1 - Economista - Assessora Técnica - Empresa de Planejamento e Logística - EPL, Vice Presidente da Associação

Logística e infraestrutura para o escoamento da produção de grãos no Brasil Denise Deckers do Amaral 1 - Economista - Assessora Técnica - Empresa de Planejamento e Logística - EPL, Vice Presidente da Associação

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

POLÍTICA NACIONAL DE MOBILIDADE URBANA. LEI 12.587 3 de janeiro de 2012

LEI 12.587 3 de janeiro de 2012 A POLÍTICA NACIONAL DE MOBILIDADE URBANA, INSTITUDA PELA LEI 12.587, É INSTRUMENTO DA POLÍTICA DE DESENVOLVIMENTO URBANO, OBJETIVANDO A INTEGRAÇÃO ENTRE OS DIFERENTES MODOS

LEI 12.587 3 de janeiro de 2012 A POLÍTICA NACIONAL DE MOBILIDADE URBANA, INSTITUDA PELA LEI 12.587, É INSTRUMENTO DA POLÍTICA DE DESENVOLVIMENTO URBANO, OBJETIVANDO A INTEGRAÇÃO ENTRE OS DIFERENTES MODOS

Ferrovias em expansão

Ferrovias em expansão Brasil pode ter acréscimo de 8.040 quilômetros de ferrovias. Atualmente, 4.849 km estão em obras O o transporte de carga e oito para passageiros. conta com mais 19 projetos no papel

Ferrovias em expansão Brasil pode ter acréscimo de 8.040 quilômetros de ferrovias. Atualmente, 4.849 km estão em obras O o transporte de carga e oito para passageiros. conta com mais 19 projetos no papel

Planejamento do CBN 2008. Política Nacional de Normalização. Processo de produção de normas. Antecedentes. Objetivo. Propor a

Objetivo Planejamento do CBN 2008 Propor a Política Nacional de Normalização. Processo de produção de normas Antecedentes Normas nacionais devem ser: necessárias e demandadas utilizadas acordadas o mais

Objetivo Planejamento do CBN 2008 Propor a Política Nacional de Normalização. Processo de produção de normas Antecedentes Normas nacionais devem ser: necessárias e demandadas utilizadas acordadas o mais

Carlos Pio. O Brasil está preparado para atender a um novo cenário de demanda?

As Novas Perspectivas do Mercado Internacional O Brasil está preparado para atender a um novo cenário de demanda? Carlos Pio Professor, UnB (Economia Política Int l) Sócio, Augurium (Risco Político) 1

As Novas Perspectivas do Mercado Internacional O Brasil está preparado para atender a um novo cenário de demanda? Carlos Pio Professor, UnB (Economia Política Int l) Sócio, Augurium (Risco Político) 1

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

Seminário Transporte para o Comércio e Integração Regional. CNI-BID Brasília-DF, 01/10/08. Logística Integrada André Ravara

Seminário Transporte para o Comércio e Integração Regional CNI-BID Brasília-DF, 01/10/08 Logística Integrada André Ravara A Vale Milhares de empregados da Vale participam intensamente do dia-a-dia de mais