Finanças. O impacto da Crise Financeira Mundial de 2008 nas empresas listadas na BOVESPA: um estudo estatístico de agrupamentos.

|

|

|

- Lucas Gabriel Duarte Antas

- 8 Há anos

- Visualizações:

Transcrição

1 Finanças O impacto da Crise Financeira Mundial de 2008 nas empresas listadas na BOVESPA: um estudo estatístico de agrupamentos. AUTOR EDUARDO DE PAULA E SILVA CHAVES Faculdade Interativa COC (Tutor - CLT) dupschaves@yahoo.com.br Resumo: Nos últimos três meses houve um grande aumento de incertezas de créditos e falta de confiança nos mercados financeiros. Nesse contexto encontra-se o tema de pesquisa deste trabalho, que visa entender quais as mudanças no mercado de ações brasileiro, Bolsa de Valores de São Paulo BOVESPA, segundo uma metodologia comparativa entre as variáveis e as empresas em dois determinados períodos. Desta forma tem-se como objetivo do trabalho: Mensurar a relação das empresas na BOVESPA e suas variáveis intrínsecas da contabilidade e finanças, antes e depois da crise financeira mundial de Trabalha-se com duas séries temporais, e são utilizadas avaliações com toda a população de empresas de capital aberto brasileiro em dois determinados tempos: um estudo cross-section. Neste artigo utilizou-se de análise fatorial para avaliação de agrupamentos de variáveis (contas contábeis e métricas financeiras) e análise de clusters para agrupamento das empresas nos dois períodos. As contribuições comparativas compreendem-se em analisar modificações nos fatores e nos clusters no decorrer da crise financeira mundial de Tem-se como principal conclusão do trabalho que as empresas se agrupam, nos dois períodos analisados, de forma muito distinta em dois grupos: grupo de empresas saudáveis financeiramente e não saudáveis financeiramente. Abstract In the last three months there was a large increase in uncertainty of credits and lack of confidence in financial markets. In this context is the subject of this research work that aims to understand which the changes in the Brazilian Stock Exchange - BOVESPA, according to a comparative methodology between the variables and the companies in two periods. Thus has the objective of the work: Measure the relationship between the companies contained in BOVESPA and its intrinsic accounts and finances before and after the financial crisis of We work with two time series, and are used evaluation with all the population of companies of Brazilian open capital in two specific times: a cross-section. In this article we used factor analysis to evaluate clustering of variables (accounting accounts and financial metrics) and cluster analysis for grouping of companies in both periods. The comparative contributions include in analyzing modifications in the factors and clusters during the global financial crisis of Interestingly it has as chief conclusion that the companies are grouped in the two analyzed periods, of very distinct form in two groups: group of companies financially healthy and unhealthy financially. Palavras chave: Mercado de ações, análise de agrupamento, crise financeira mundial de 2008.

2 1. Introdução A crise financeira mundial e suas repercussões são importantes para análises organizacionais internas e também avaliações de ambiente de incerteza. Nos últimos três meses houve um grande aumento de incertezas de créditos e falta de confiança nos mercados financeiros. Nesse contexto encontra-se o tema de pesquisa deste trabalho, que visa entender quais as mudanças no mercado de ações brasileiro, Bolsa de Valores de São Paulo BOVESPA, segundo uma metodologia comparativa entre as variáveis e as empresas em dois determinados períodos. O trabalho contribuirá para um entendimento melhor de aglomerados organizacionais em um momento mais conciso em contrapartida ao momento de maior risco. Além disso, embasará estatisticamente conceitos de finanças, contabilidade e controladoria com as relações fatoriais entre as variáveis aqui trabalhadas. 1.1 Problema de pesquisa e objetivos O mercado acionário pode ter reagido de formas diferentes à crise financeira mundial que se estruturou e ainda não teve seu final consolidado. Isso pode ter refletido tanto na estrutura contábil/financeira da empresa, quanto em sua aproximação de outras empresas no mercado de ações. Surge, então, o problema de pesquisa: Entender a relação entre as empresas contidas na BOVESPA e suas variáveis intrínsecas da contabilidade e finanças antes e depois da crise financeira mundial de Desta forma tem-se como objetivo do trabalho: Mensurar a relação entre as empresas contidas na BOVESPA e suas variáveis intrínsecas da contabilidade e finanças antes e depois da crise financeira mundial de Marco teórico O referencial teórico visa expor os conceitos e os estudos inspiradores para esta pesquisa. Ademais, esses estudos auxiliam o pesquisador a alcançar seu objetivo. Para este artigo, os seguintes temas são explorados: Mercado de Capitais, Contas Contábeis e Métricas Financeiras. Primeiramente, alguns conceitos sobre mercado de capitais vão ser revistos. Mercado de Capitais pode ser definido como um sistema de distribuição de valores mobiliários com o objetivo de proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu processo de capitalização. No Brasil, o mercado de capitais é constituído pelas sociedades corretoras e por outras instituições autorizadas como alguns bancos e as bolsas de valores. Uma Bolsa de Valores é uma organização financeira onde se negociam fundamentalmente títulos de renda variável (ações). Estas empresas, negociadas em bolsas de valores, publicam seus demonstrativos financeiros e suas métricas financeiras. Além disso, estas empresas de capital aberto são auditadas por órgãos hedônicos quanto a sua veracidade; no caso do Brasil, pela CVM Comissão de Valores Mobiliários. Esses dados contábeis financeiros são de domínio público para avaliação da saúde organizacional.

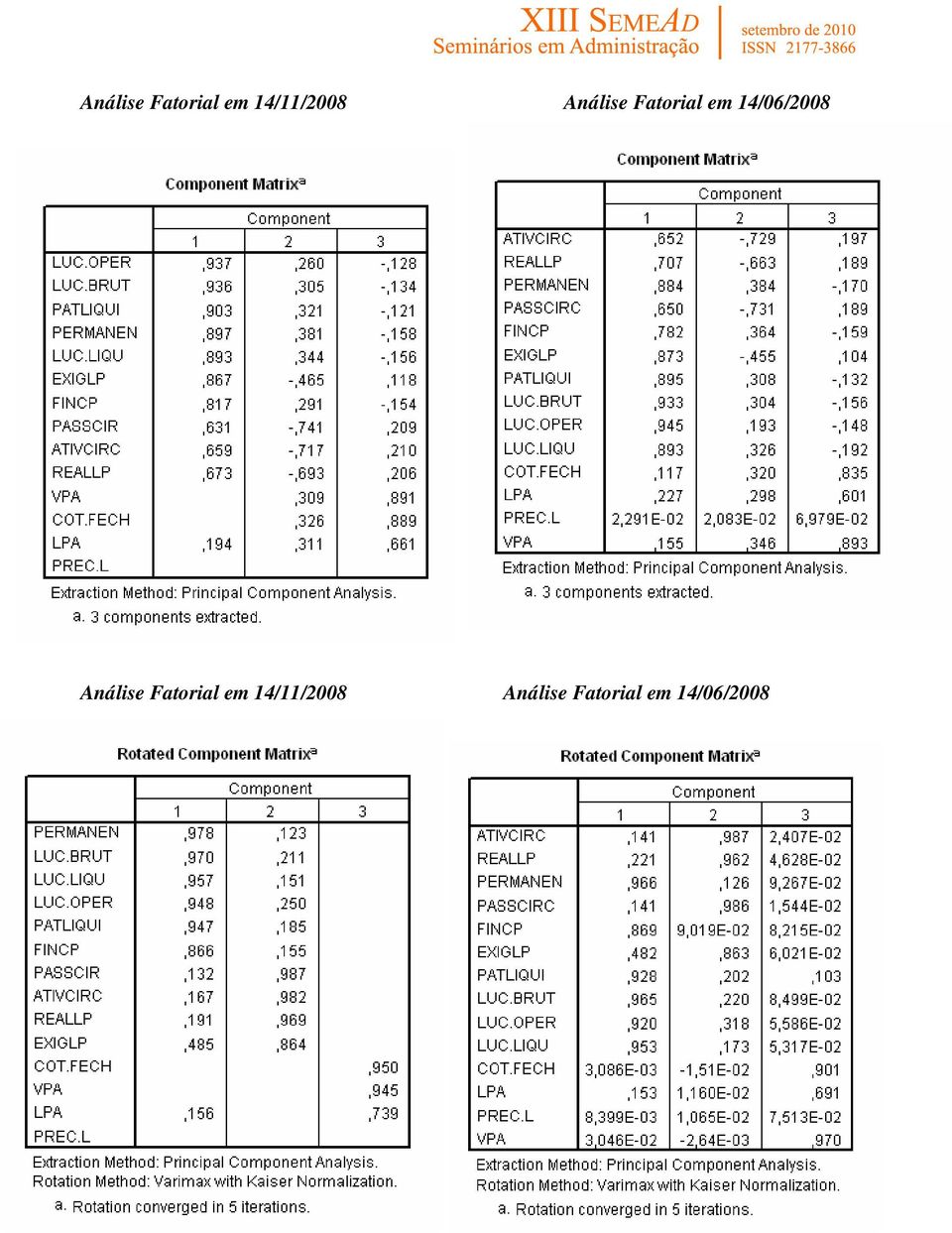

3 3. Metodologia Metodologia indica o caminho utilizado pelo pesquisador para atingir seu objetivo. Este trabalho se enquadra numa pesquisa analítica, indutiva e básica. Trabalha-se com duas séries temporais, e são utilizadas avaliações com toda a população de empresas de capital aberto brasileiro em dois determinados tempos: um estudo cross-section. Neste artigo utilizou-se de análise fatorial para avaliação de agrupamentos de variáveis (contas contábeis e métricas financeiras) e análise de clusters para agrupamento das empresas nos dois períodos. As contribuições comparativas compreendem-se em analisar modificações nos fatores e nos clusters no decorrer da crise financeira mundial de População e Coleta de Dados Os períodos de análise das variáveis são dois: primeiro 14/06/2008 compreende-se uma amostra de dados antes da estruturação da crise financeira, e 14/11/2008 que apresenta dados em meio a crise financeira mundial. Essas datas foram coletadas, segundo a metodologia de maior valor do Ibovespa, para data antes da crise e queda de 50% aproximadamente para data em meio a crise financeira mundial. Utilizou-se toda a população de empresas de capital aberto brasileiras: uma população de empresas analisadas. Todas fazem parte da população analisada por este artigo. As contas contábeis e métricas financeiras utilizadas foram: Ativo Circulante, Realizável a Longo Prazo, Ativo Permanente, Passivo Circulante, Financiamento de Curto Prazo, Exigível a Longo Prazo, Patrimônio Líquido, Lucro Bruto, Lucro Operacional, Lucro Líquido, Cotação Fechamento, Lucro por Ação, Preço Ação por Lucro e Valor justo por Ação. Utilizou-se o banco de dados da Economática para a coleta de dados. 4. Análise dos resultados Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008

4 Percebe-se que em ambas as analises fatoriais (antes e pós- crise), o Teste de Bartllet s deu significativo, pois seu valor é 0 (zero). Além disso, o que comprova que o teste da análise fatorial é aplicado é o teste KMO, o qual foi representativo em ambos períodos com um valor acima de 0,5. Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008 Quanto à comunalidade, todas as variáveis analisadas estão dentro de um padrão aceitável acima de 0,5. Portanto, não é necessário retirar nenhuma delas da análise fatorial. Analisa-se agora a quantidade de fatores em que as variáveis foram agrupadas, segundo os gráficos screen plots, para ambos os períodos. Percebe-se novamente uma similaridade muito grande entre os dois períodos analisados: antes da crise financeira mundial e crise financeira mundial instaurada. Sendo que em ambos os períodos o número de fatores indicados é de 3 (três) e 4 (quatro) fatores. Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008

5 Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008 Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008

6 Os quatro quadros, na página anterior, apresentam as cargas fatoriais de cada variável em determinado fator. O software SPSS estrutura esta análise de duas formas: Matriz dos Componentes e Matriz dos Componentes Rotacionados. Quando rotacionadas, as matrizes apresentam um valor fatorial maior e mais distinto entre os outros fatores. Por isso, utiliza-se a matriz rotacionada para validar os fatores encontrados. Neste trabalho foram encontrados 3 (três) fatores principais. O primeiro fator contém as variáveis: ativo permanente, lucro bruto, lucro operacional, lucro líquido, patrimônio líquido e financiamento de curto prazo. O segundo fator contém as seguintes variáveis: passivo circulante, ativo circulante, realizável longo prazo, e exigível a longo prazo. Por fim, o terceiro fator apresenta as varáveis: cotação de fechamento, valor por ação, lucro por ação. Interessante ressaltar que para ambos os períodos analisados os fatores conseguidos foram os mesmos. Isso converte as teorias em finanças, pois as contas contábeis são relacionadas entre si e apresentam similaridades dependendo de sua natureza. Análise Fatorial em 14/11/2008 Análise Fatorial em 14/06/2008 Desta forma denominam-se nomenclaturas para identificar cada um dos fatores encontrados neste trabalho. Segundo as teorias de finanças e o agrupamento das variáveis geradas pelo software, pode-se entender que cada fator tem similaridades entre si e diferenças entre os outros. Assim, as nomenclaturas denominadas para os fatores acima são: Fator 1 LUCRATIVIDADE Fator 2 ATIVOS DE CURTO E LONGO PRAZO Fator 3 ATIVOS DE MERCADO DE AÇÕES Este agrupamento traduz as relações nas teorias de finanças. Algo contrário a esta descoberta poderia ser divergente dos conhecimentos relacionados à contabilidade e finanças corporativas.

fatores principais.")

7 Análise Cluster em 14/11/2008 Análise Cluster em 14/06/2008 A avaliação quanto aos agrupamentos de observações é a segunda estatística utilizada neste trabalho: a análise de clusters. Utilizou-se o software estatístico SPSS 13.0 para analisar as empresas quanto a proximidades entre si e a distâncias entre os outros agrupamentos. Inicialmente, nos dois quadros acima, foram propostos centros dos clusters, segundo cada variável analisada. Lembre-se de que,neste caso, estamos agrupando os indivíduos ou empresas e não mais as variáveis utilizadas no trabalho. Utilizaram-se as distâncias euclidianas para esta avaliação. Houve muitas diferenças entre os dois períodos analisados. No primeiro período, as maiores distâncias estão contempladas no primeiro cluster, já no segundo período isso ocorre com maior força no segundo cluster. Apresenta-se assim uma mudança no agrupamento das empresas analisadas. Chama-se de primeiro período, o período mais distante da data atual, ou seja, o período mais antigo de 14/06/2008. Desta forma, o último período ou segundo é a data de 14/11/2008 representando a análise das empresas em meio à crise financeira mundial. Outra contribuição que a análise de cluster apresenta é a quantidade de interações necessárias para encontrar o melhor e mais adequado agrupamento entre as observações. Percebe-se que no último período houve somente 2 (duas) interações e no período antes da crise houve 10 (dez) interações para se apresentar o melhor agrupamento das empresas. Os dois quadros a seguir apresentam a quantidade de interações de que o software necessitou para elaborar uma análise de cluster consistente.

8 Análise Cluster em 14/11/2008 Análise Cluster em 14/06/2008 Os dois quadros a seguir apresentam os centros finais de cada variável para o agrupamento dos respondentes que,neste caso, são as empresas contidas na Bovespa. Uma limitação deste estudo é que houve muitas empresas sem dados suficientes para o agrupamento eficaz das empresas. Utilizaram-se todas as empresas contidas na Bolsa de Valores de São Paulo. No primeiro período, as distâncias representativas estão no cluster 1 (um), enquanto no segundo período isso acorre no cluster 2 (dois). Análise Cluster em 14/11/2008 Análise Cluster em 14/06/2008

9 Para tanto, observando os quadros apresentados anteriormente, entende-se uma mudança nos agrupamentos das empresas. No primeiro período, elas estão agrupadas segundo uma ordem de empresas relativamente solventes ou críveis, enquanto no segundo período isso é apresentado de uma maneira contrária. Os cluster continuam semelhantes no decorrer dos períodos com uma mudança antagônica nas empresas. Este resultado converte-se às teorias financeiras, aplicações e observações do mercado de ações que,nos últimos períodos, caíram mais de 50% estando no mesmo patamar que a crise financeira de Deste modo, o resultado do trabalho apresenta uma informação importante para o novo delineamento das empresas no mercado financeiro. Houve uma mudança agressiva quanto as suas credibilidades financeiras e, consequentemente, quanto as suas solvências. Análise Cluster em 14/11/2008 Análise Cluster em 14/06/2008

10 As tabelas ANOVA apresentam outra limitação do trabalho quanto à análise de cluster, pois algumas variáveis tiveram significância fora do padrão aceitável. Seria necessário retirar essas variáveis ou mesmo trabalhar com outras: uma proposta para estudos posteriores. Finaliza-se a análise de cluster apresentando os quadros a seguir, nos quais entende-se que no primeiro período analisado as empresas estavam em um patamar financeiro muito bom, enquanto no segundo período isso não acontece porque as empresas estão de uma forma geral muito ruins. Pode-se dizer que as empresas atualmente estão em um ponto de compra muito baixo, ou seja, estão desvalorizadas. Além disso, o estudo apresenta que elas estão financeiramente deficitárias ou mesmo com montantes financeiros muito inferiores aos analisados em períodos antes da crise financeira mundial. Análise Cluster em 14/11/2008 Análise Cluster em 14/06/2008 Nos períodos citados, pode-se chamar o cluster 2 (dois) de empresas insolventes ou problemáticas financeiramente, enquanto o cluster 1 (um) teria um significado de empresas solventes. É clara a mudança de patamares financeiros das empresas contidas no mercado de ações nacional antes e depois da crise financeira mundial de Conclusões Os fatores (análise fatorial) gerados convertem às teorias de contabilidade. As empresas estão se agrupando,nos dois períodos analisados, de forma muito distinta em dois grupos: grupo de empresas saudáveis financeiramente e não saudáveis financeiramente. Para informações mais relevantes para aplicações financeiras, entende-se a necessidade de elaborar uma análise de solvência embasada nos índices de falências financeiros. Este estudo posterior está sendo desenvolvido pelo autor Eduardo de Paula e Silva Chaves. 6. Referências Bibliográficas COLLIS, Jill; HUSSEY, Roger. Pesquisa em administração: um guia prático para alunos de graduação e pós-graduação. trad. Lucia Simonini. 2. ed. Porto Alegre: Bookman, COOPER, D. R. Métodos de Pesquisa em Administração. trad. Luciana de Oliveira Rocha. Porto-Alegre: Bookman, 7ª edição, ECONOMÁTICA. Tools for Investment Analysis. Disponível em: < Acesso em: 16 nov HAIR, Jr. J. F. Análise Multivariada de Dados. 5º Ed. Porto Alegre: Bookman, TRIOLA, Mario F. Introdução à Estatística. 9 ed. Rio de Janeiro: LTC, 2005.

EDUARDO DE PAULA E SILVA CHAVES Doutorando em Administração da FEA-USP RESUMO

ANÁLISE COMPARATIVA DAS EMPRESAS NA BOVESPA, BOLSA DE VALORES DE SÃO PAULO, ANTES E DEPOIS DA CRISE FINANCEIRA MUNDIAL EM 2008: UM ESTUDO FATORIAL DE CONTAS CONTÁBEIS E CONGLOMERADO DE ORGANIZAÇÕES COMPARATIVE

ANÁLISE COMPARATIVA DAS EMPRESAS NA BOVESPA, BOLSA DE VALORES DE SÃO PAULO, ANTES E DEPOIS DA CRISE FINANCEIRA MUNDIAL EM 2008: UM ESTUDO FATORIAL DE CONTAS CONTÁBEIS E CONGLOMERADO DE ORGANIZAÇÕES COMPARATIVE

3. PESQUISA. 3.1.Tipo de Pesquisa

34 3. PESQUISA Esse capítulo tem o objetivo de definir o tipo da pesquisa, descrever os meios de investigação utilizados, definir o tipo de universo e a amostra que melhor se molda à pesquisa. Esse capítulo

34 3. PESQUISA Esse capítulo tem o objetivo de definir o tipo da pesquisa, descrever os meios de investigação utilizados, definir o tipo de universo e a amostra que melhor se molda à pesquisa. Esse capítulo

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

Análise Econômica do Mercado de Resseguro no Brasil

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1. Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3.

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

OS FUNDOS DE PREVIDÊNCIA: UM ESTUDO DO MERCADO BRASILEIRO 1 Maicon Lambrecht Kuchak 2, Daniel Knebel Baggio 3. 1 Resultados do Projeto de Pesquisa de Iniciação Científica - PIBIC/CNPq 2 Bolsista PIBIC/CNPq,

Roteiro SENAC. Análise de Riscos. Planejamento do Gerenciamento de Riscos. Planejamento do Gerenciamento de Riscos

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Anexo 2 Análise de clusters método K-means

Anexo 2 Análise de clusters método K-means 102/494 Análise de clusters método K-means A análise de cluster é uma técnica exploratória de análise multi-variada de dados que permite classificar um conjunto

Anexo 2 Análise de clusters método K-means 102/494 Análise de clusters método K-means A análise de cluster é uma técnica exploratória de análise multi-variada de dados que permite classificar um conjunto

Mudanças Recentes no Passivo Externo Brasileiro

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

Mudanças Recentes no Passivo Externo Brasileiro As contas externas do país registraram a seqüência de cinco anos de superávits em transações correntes entre 2003 e 2007, proporcionando a ocorrência de

MANUAL DE TRABALHO INTERDISCIPLINAR TI - INTEGRADOR FAN CEUNSP

MANUAL DE TRABALHO INTERDISCIPLINAR TI - INTEGRADOR FAN CEUNSP Salto 2010 MANUAL DE TRABALHO INTERDISCIPLINAR TI / INTEGRADOR 0 SUMÁRIO APRESENTAÇÃO... 2 TRABALHO INTERDISCIPLINAR (TI)... 3 ORGANIZAÇÃO...

MANUAL DE TRABALHO INTERDISCIPLINAR TI - INTEGRADOR FAN CEUNSP Salto 2010 MANUAL DE TRABALHO INTERDISCIPLINAR TI / INTEGRADOR 0 SUMÁRIO APRESENTAÇÃO... 2 TRABALHO INTERDISCIPLINAR (TI)... 3 ORGANIZAÇÃO...

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

MERCADO DE CAPITAIS. 4 o. ANO DE ADMINISTRAÇÃO ADMINISTRAÇÃO, REFERENTE À 2 A. AVALIAÇÃO.

MERCADO DE CAPITAIS 4 o. ANO DE ADMINISTRAÇÃO MATERIAL DE ACOMPANHAMENTO DAS AULAS PARA OS ALUNOS DO CURSO DE ADMINISTRAÇÃO, REFERENTE À 2 A. AVALIAÇÃO. PROFESSOR FIGUEIREDO SÃO PAULO 2007 Mercado de Capitais

MERCADO DE CAPITAIS 4 o. ANO DE ADMINISTRAÇÃO MATERIAL DE ACOMPANHAMENTO DAS AULAS PARA OS ALUNOS DO CURSO DE ADMINISTRAÇÃO, REFERENTE À 2 A. AVALIAÇÃO. PROFESSOR FIGUEIREDO SÃO PAULO 2007 Mercado de Capitais

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

4.2.1 Resumo do enquadramento de operações para procedimentos especiais

1 / 7 CAPÍTULO IV DO PREGÃO ELETRÔNICO 4.1 LEILÕES Denomina-se apregoação por leilão aquela realizada com destaque das demais, mencionando-se, obrigatoriamente, o Ativo, o lote e o preço. As apregoações

1 / 7 CAPÍTULO IV DO PREGÃO ELETRÔNICO 4.1 LEILÕES Denomina-se apregoação por leilão aquela realizada com destaque das demais, mencionando-se, obrigatoriamente, o Ativo, o lote e o preço. As apregoações

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

http://www.grupoempresarial.adm.br/contab_geral/prof_lima.htm

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

O ENSINO DE CÁLCULO NUMÉRICO: UMA EXPERIÊNCIA COM ALUNOS DO CURSO DE CIÊNCIA DA COMPUTAÇÃO

O ENSINO DE CÁLCULO NUMÉRICO: UMA EXPERIÊNCIA COM ALUNOS DO CURSO DE CIÊNCIA DA COMPUTAÇÃO Prof. Leugim Corteze Romio Universidade Regional Integrada URI Campus Santiago-RS leugimcr@urisantiago.br Prof.

O ENSINO DE CÁLCULO NUMÉRICO: UMA EXPERIÊNCIA COM ALUNOS DO CURSO DE CIÊNCIA DA COMPUTAÇÃO Prof. Leugim Corteze Romio Universidade Regional Integrada URI Campus Santiago-RS leugimcr@urisantiago.br Prof.

Ciclo de Estudos Contábeis de Curitiba CECOC 2º Prêmio Científico Cecoc

DAS DISPOSIÇÕES INICIAIS REGULAMENTO PARA O PRÊMIO CIENTÍFICO CECOC Art. 1º- O Prêmio instituído pelo CECOC será denominado Prêmio Científico Cecoc. Art. 2º- O concurso está aberto a alunos (graduação,

DAS DISPOSIÇÕES INICIAIS REGULAMENTO PARA O PRÊMIO CIENTÍFICO CECOC Art. 1º- O Prêmio instituído pelo CECOC será denominado Prêmio Científico Cecoc. Art. 2º- O concurso está aberto a alunos (graduação,

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Análise Técnica Semanal

Guia Semanal Análise Técnica Semanal 20 de janeiro de 2011 20 de janeiro de 2011 Cesar Crivelli, CNPI-P Sumário Resumo... Ibovespa... CRB... S&P500... 3 4 5 6 DXY... 7 EURO... 8 Resumo Ibovespa Mercado

Guia Semanal Análise Técnica Semanal 20 de janeiro de 2011 20 de janeiro de 2011 Cesar Crivelli, CNPI-P Sumário Resumo... Ibovespa... CRB... S&P500... 3 4 5 6 DXY... 7 EURO... 8 Resumo Ibovespa Mercado

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

As opções de estilo americano podem ser exercidas a partir do pregão subseqüente à realização da compra, até a sua data de vencimento.

O lançador de uma opção recebe um prêmio para assumir a obrigação de vender (opção de compra) ou comprar (opção de venda) se exercido pelo titular. Como qualquer compromisso financeiro, ele deve honrar

O lançador de uma opção recebe um prêmio para assumir a obrigação de vender (opção de compra) ou comprar (opção de venda) se exercido pelo titular. Como qualquer compromisso financeiro, ele deve honrar

Inovação aberta na indústria de software: Avaliação do perfil de inovação de empresas

: Avaliação do perfil de inovação de empresas Prof. Paulo Henrique S. Bermejo, Dr. Prof. André Luiz Zambalde, Dr. Adriano Olímpio Tonelli, MSc. Pamela A. Santos Priscila Rosa LabGTI Laboratório de Governança

: Avaliação do perfil de inovação de empresas Prof. Paulo Henrique S. Bermejo, Dr. Prof. André Luiz Zambalde, Dr. Adriano Olímpio Tonelli, MSc. Pamela A. Santos Priscila Rosa LabGTI Laboratório de Governança

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna do Curso de

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna do Curso de

Resultados 3T06 8 de novembro de 2006

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Política de Gestão de Riscos Tese Investimentos. Junho/2016

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

5 CONCLUSÃO. 5.1. Resumo

70 5 CONCLUSÃO 5.1. Resumo Conforme visto no capítulo anterior, por meio das análises dos resultados da pesquisa de campo, realizadas no software SPSS 17.0 versão Windows, foram obtidas as funções de utilidade;

70 5 CONCLUSÃO 5.1. Resumo Conforme visto no capítulo anterior, por meio das análises dos resultados da pesquisa de campo, realizadas no software SPSS 17.0 versão Windows, foram obtidas as funções de utilidade;

ANALISANDO O INVESTIMENTO EM TECNOLOGIA

ANALISANDO O INVESTIMENTO EM TECNOLOGIA Mariano Yoshitake Francisco Santos Ventura Ricardo Krayuska Araujo Fabrício Antão de Sousa Thais Vieira Damasceno RESUMO Este artigo foi realizado como parte das

ANALISANDO O INVESTIMENTO EM TECNOLOGIA Mariano Yoshitake Francisco Santos Ventura Ricardo Krayuska Araujo Fabrício Antão de Sousa Thais Vieira Damasceno RESUMO Este artigo foi realizado como parte das

MANUAL DE ELABORAÇÃO DOS RELATÓRIOS DE ESTÁGIO I E II E DO ARTIGO CIENTÍFICO DE ESTÁGIO II DO CURSO DE ADMINISTRAÇÃO DO USJ - 2014-1

MANUAL DE ELABORAÇÃO DOS RELATÓRIOS DE ESTÁGIO I E II E DO ARTIGO CIENTÍFICO DE ESTÁGIO II DO CURSO DE ADMINISTRAÇÃO DO USJ - 2014-1 O Estágio Supervisionado apresenta-se como processo fundamental na vida

MANUAL DE ELABORAÇÃO DOS RELATÓRIOS DE ESTÁGIO I E II E DO ARTIGO CIENTÍFICO DE ESTÁGIO II DO CURSO DE ADMINISTRAÇÃO DO USJ - 2014-1 O Estágio Supervisionado apresenta-se como processo fundamental na vida

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817 Carlos Alberto Alves Quintino Economista e mestre em Administração de Empresas. Professor de Sistema

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817 Carlos Alberto Alves Quintino Economista e mestre em Administração de Empresas. Professor de Sistema

UNIDADE III Análise Teórico-Prática: Projeto-intervenção

UNIDADE III Análise Teórico-Prática: Projeto-intervenção Nesta unidade, abordaremos, de forma introdutória, alguns aspectos relacionados ao Projeto-intervenção e ao Trabalho de Conclusão do Curso. Aqui,

UNIDADE III Análise Teórico-Prática: Projeto-intervenção Nesta unidade, abordaremos, de forma introdutória, alguns aspectos relacionados ao Projeto-intervenção e ao Trabalho de Conclusão do Curso. Aqui,

LAUDO PERICIAL SOBRE A FUSÃO POR ABSORÇÃO PELA LAN AIRLINES S.A. DE SISTER HOLDCO S.A. E HOLDCO II S.A. (Tradução livre do original em espanhol)

") LAUDO PERICIAL SOBRE A FUSÃO POR ABSORÇÃO PELA LAN AIRLINES S.A. DE SISTER HOLDCO S.A. E HOLDCO II S.A. (Tradução livre do original em espanhol) Santiago, 1º. de dezembro de 2011 Senhores Diretores e Acionistas

LAUDO PERICIAL SOBRE A FUSÃO POR ABSORÇÃO PELA LAN AIRLINES S.A. DE SISTER HOLDCO S.A. E HOLDCO II S.A. (Tradução livre do original em espanhol) Santiago, 1º. de dezembro de 2011 Senhores Diretores e Acionistas

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES Autor(a): Alessandra Barbara Santos de Almeida Coautor(es): Alessandra Barbara Santos de Almeida, Gliner Dias Alencar,

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES Autor(a): Alessandra Barbara Santos de Almeida Coautor(es): Alessandra Barbara Santos de Almeida, Gliner Dias Alencar,

3 Metodologia 3.1. Tipo de pesquisa

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

Título da Pesquisa: Palavras-chave: Campus: Tipo Bolsa Financiador Bolsista (as): Professor Orientador: Área de Conhecimento: Resumo INTRODUÇÃO:

: Professor Orientador: Área de Conhecimento: Resumo INTRODUÇÃO:") Título da Pesquisa: Análise da gestão financeira e previsão de liquidez em micro e pequenas empresas da Região Metropolitana de Belo Horizonte Palavras-chave: Risco de liquidez, gestão financeira de curto

Título da Pesquisa: Análise da gestão financeira e previsão de liquidez em micro e pequenas empresas da Região Metropolitana de Belo Horizonte Palavras-chave: Risco de liquidez, gestão financeira de curto

???? OBJETIVOS GERAIS DA DISCIPLINA OBJETIVOS ESPECÍFICOS DA DISCIPLINA

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

Estudo e Estatísticas do Comércio Exterior do Brasil de Joias e Relógios relativas ao 1 o semestre de 2009

Estudo e Estatísticas do Comércio Exterior do Brasil de Joias e Relógios relativas ao 1 o semestre de 2009 Um trabalho CREBi.com Estudo e Estatísticas do Comércio Exterior Brasileiro de Joias e Relógios

Estudo e Estatísticas do Comércio Exterior do Brasil de Joias e Relógios relativas ao 1 o semestre de 2009 Um trabalho CREBi.com Estudo e Estatísticas do Comércio Exterior Brasileiro de Joias e Relógios

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

No capítulo 3 estão concentrados todos os assuntos relacionados à metodologia utilizada nesse trabalho de pesquisa. Ou seja, tipo de pesquisa, método

14 1 Introdução Este estudo visa identificar os atributos e seus respectivos níveis mais importantes na definição da contratação de serviços de consultoria estratégica pelas operadoras de telecomunicações.

14 1 Introdução Este estudo visa identificar os atributos e seus respectivos níveis mais importantes na definição da contratação de serviços de consultoria estratégica pelas operadoras de telecomunicações.

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

Documentação da Pesquisa de Satisfação Sistemas de TI 2010

Assunto : Análise quantitativa referente à Pesquisa de Satisfação com os Sistemas de Tecnologia da Informação - TRT10-2010. 1. Introdução 1.1. O objetivo deste trabalho é documentar a análise quantitativa

Assunto : Análise quantitativa referente à Pesquisa de Satisfação com os Sistemas de Tecnologia da Informação - TRT10-2010. 1. Introdução 1.1. O objetivo deste trabalho é documentar a análise quantitativa

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Estudo de parâmetros relacionados à energia elétrica utilizando análise de agrupamento (cluster analysis) na Universidade Federal de Lavras

na Universidade Federal de Lavras") Estudo de parâmetros relacionados à energia elétrica utilizando análise de agrupamento (cluster analysis) na Universidade Federal de Lavras Jair Rocha do Prado 1 Thelma Sáfadi 2 Joaquim Paulo da Silva

Estudo de parâmetros relacionados à energia elétrica utilizando análise de agrupamento (cluster analysis) na Universidade Federal de Lavras Jair Rocha do Prado 1 Thelma Sáfadi 2 Joaquim Paulo da Silva

Eng Civil Washington Peres Núñez Dr. em Engenharia Civil pela Universidade Federal do Rio Grande do Sul

PESQUISA ANÁLISE DE CARACTERÍSTICAS DE QUALIDADE DE MISTURAS ASFÁLTICAS PRODUZIDAS NA ATUALIDADE NO SUL DO BRASIL E IMPACTOS NO DESEMPENHO DE PAVIMENTOS FLEXÍVEIS. MANUAL DE OPERAÇÃO DO BANCO DE DADOS

PESQUISA ANÁLISE DE CARACTERÍSTICAS DE QUALIDADE DE MISTURAS ASFÁLTICAS PRODUZIDAS NA ATUALIDADE NO SUL DO BRASIL E IMPACTOS NO DESEMPENHO DE PAVIMENTOS FLEXÍVEIS. MANUAL DE OPERAÇÃO DO BANCO DE DADOS

PPP. Registro de passivos e Limites

PPP Registro de passivos e Limites ATENÇÃO: Os exemplos desta apresentação são válidos como regra geral. É possível que peculiaridades de cada contrato impliquem em mudança na necessidade de classificação

PPP Registro de passivos e Limites ATENÇÃO: Os exemplos desta apresentação são válidos como regra geral. É possível que peculiaridades de cada contrato impliquem em mudança na necessidade de classificação

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS)

") A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

ELABORAÇÃO DO PROJETO DE PESQUISA: TEMA, PROBLEMATIZAÇÃO, OBJETIVOS, JUSTIFICATIVA E REFERENCIAL TEÓRICO

ELABORAÇÃO DO PROJETO DE PESQUISA: TEMA, PROBLEMATIZAÇÃO, OBJETIVOS, JUSTIFICATIVA E REFERENCIAL TEÓRICO PROF. ME. RAFAEL HENRIQUE SANTIN Este texto tem a finalidade de apresentar algumas diretrizes para

ELABORAÇÃO DO PROJETO DE PESQUISA: TEMA, PROBLEMATIZAÇÃO, OBJETIVOS, JUSTIFICATIVA E REFERENCIAL TEÓRICO PROF. ME. RAFAEL HENRIQUE SANTIN Este texto tem a finalidade de apresentar algumas diretrizes para

1. Compare o PNE 2001/2010 com o projeto PNE 2011/2020 (estrutura do documento, quantidade de metas, abrangências,etc.)

") 1. Compare o PNE 2001/2010 com o projeto PNE 2011/2020 (estrutura do documento, quantidade de metas, abrangências,etc.) O PNE 2001/2010 é um documento mais extenso, com 98 páginas e com 7 artigos em relação

1. Compare o PNE 2001/2010 com o projeto PNE 2011/2020 (estrutura do documento, quantidade de metas, abrangências,etc.) O PNE 2001/2010 é um documento mais extenso, com 98 páginas e com 7 artigos em relação

Disponibilizo a íntegra das 8 questões elaboradas para o Simulado, no qual foram aproveitadas 4 questões, com as respectivas resoluções comentadas.

Disponibilizo a íntegra das 8 questões elaboradas para o Simulado, no qual foram aproveitadas questões, com as respectivas resoluções comentadas. Amigos, para responder às questões deste Simulado, vamos

Disponibilizo a íntegra das 8 questões elaboradas para o Simulado, no qual foram aproveitadas questões, com as respectivas resoluções comentadas. Amigos, para responder às questões deste Simulado, vamos

função de produção côncava. 1 É importante lembrar que este resultado é condicional ao fato das empresas apresentarem uma

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

Desmistificando a Bolsa de Valores

Desmistificando a Bolsa de Valores Eustáchio Pagani / Maxwell Freitas para Empresa Familiares Conceito O que é Bolsa de Valores? O que é uma Ação? Quais os Tipos de Ações? Como comprar um Ação? Minha Estratégia

Desmistificando a Bolsa de Valores Eustáchio Pagani / Maxwell Freitas para Empresa Familiares Conceito O que é Bolsa de Valores? O que é uma Ação? Quais os Tipos de Ações? Como comprar um Ação? Minha Estratégia

Copyright 2004 Pearson Education, Inc. Slide 2-0

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

A QUESTÃO DO CONHECIMENTO NA MODERNIDADE

A QUESTÃO DO CONHECIMENTO NA MODERNIDADE Maria Aristé dos Santos 1, Danielli Almeida Moreira 2, Janaina Rufina da Silva 3, Adauto Lopes da Silva Filho 4 ¹ Alunas do Curso de Licenciatura em Filosofia da

A QUESTÃO DO CONHECIMENTO NA MODERNIDADE Maria Aristé dos Santos 1, Danielli Almeida Moreira 2, Janaina Rufina da Silva 3, Adauto Lopes da Silva Filho 4 ¹ Alunas do Curso de Licenciatura em Filosofia da

Proposição de Modelo de Análise Discriminante para Avaliação de Desempenho de Empresas de Sucesso e Fracasso do Setor de Indústrias Manufatureiras

Proposição de Modelo de Análise Discriminante para Avaliação de Desempenho de Empresas de Sucesso e Fracasso do Setor de Indústrias Manufatureiras Idalberto José Das Neves Júnior Saliza Rodrigues de Faria

Proposição de Modelo de Análise Discriminante para Avaliação de Desempenho de Empresas de Sucesso e Fracasso do Setor de Indústrias Manufatureiras Idalberto José Das Neves Júnior Saliza Rodrigues de Faria

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

As ações, em sua maioria, são negociadas a partir de códigos formados através de letras e números:

Como funciona o mercado de ações Conceitualmente, uma ação é um pedaço de uma empresa, ou seja, comprar uma ação significa ser sócio de uma companhia. No Brasil, as ações de empresas de capital aberto

Como funciona o mercado de ações Conceitualmente, uma ação é um pedaço de uma empresa, ou seja, comprar uma ação significa ser sócio de uma companhia. No Brasil, as ações de empresas de capital aberto

ARTIGOS CIENTÍFICOS. MANUAL DE NORMAS FACULDADE DE ENSINO SUPERIOR DO CENTRO DO PARANÁ - UCP PITANGA/PR biblioteca@ucpparana.edu.

ARTIGOS CIENTÍFICOS Segundo a Associação Brasileira de Normas Técnicas, Artigo científico é parte de uma publicação com autoria declarada, que apresenta e discute idéias, métodos, técnicas, processos e

ARTIGOS CIENTÍFICOS Segundo a Associação Brasileira de Normas Técnicas, Artigo científico é parte de uma publicação com autoria declarada, que apresenta e discute idéias, métodos, técnicas, processos e

Legitimação dos conceitos face as práticas organizacionais; Oportunizar reflexão sobre as competências em desenvolvimento;

1 MANUAL DE ORIENTAÇÕES PARA ELABORAÇÃO DE PROJETOS INTEGRADORES CURSO SUPERIORES DE GRADUAÇÃO TECNOLÓGICA (LOGÍSTICA) SÃO PAULO 2009 2 Introdução A prática pedagógica dos Cursos Superiores de Graduação

1 MANUAL DE ORIENTAÇÕES PARA ELABORAÇÃO DE PROJETOS INTEGRADORES CURSO SUPERIORES DE GRADUAÇÃO TECNOLÓGICA (LOGÍSTICA) SÃO PAULO 2009 2 Introdução A prática pedagógica dos Cursos Superiores de Graduação

Material de apoio. Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Estruturando o Pré Projeto

1 Estruturando o Pré Projeto Deve ter uma capa padrão, como nome da UNESP na parte superior, o título da pesquisa centralizado no meio da página, a cidade e o ano no rodapé da página e entre o título no

1 Estruturando o Pré Projeto Deve ter uma capa padrão, como nome da UNESP na parte superior, o título da pesquisa centralizado no meio da página, a cidade e o ano no rodapé da página e entre o título no

Satisfação dos consumidores: estudo de caso em um supermercado de Bambuí/MG

Satisfação dos consumidores: estudo de caso em um supermercado de Bambuí/MG Ana Clara Rosado Silva (1) ; Daiane Oliveira Borges (2) ; Tatiana Morais Leite (3) ; Vanessa Oliveira Couto (4) ; Patrícia Carvalho

Satisfação dos consumidores: estudo de caso em um supermercado de Bambuí/MG Ana Clara Rosado Silva (1) ; Daiane Oliveira Borges (2) ; Tatiana Morais Leite (3) ; Vanessa Oliveira Couto (4) ; Patrícia Carvalho

Terminologias Introdutórias de Custo: Uma Pesquisa Exploratória Na Universidade Federal de Pernambuco Nos Cursos de Ciências Contábeis e Administração

Terminologias Introdutórias de Custo: Uma Pesquisa Exploratória Na Universidade Federal de Pernambuco Nos Cursos de Ciências Contábeis e Administração Christianne Calado Vieira de Melo Lopes Julie Nathalie

Terminologias Introdutórias de Custo: Uma Pesquisa Exploratória Na Universidade Federal de Pernambuco Nos Cursos de Ciências Contábeis e Administração Christianne Calado Vieira de Melo Lopes Julie Nathalie

81% das empresas utilizam capital próprio como. 48% das empresas não perceberam redução nos. 68% das empresas afirmaram que os prazos dos

81% das empresas utilizam capital próprio como principal fonte de financiamento. 48% das empresas não perceberam redução nos juros. 68% das empresas afirmaram que os prazos dos empréstimos não se alteraram.

81% das empresas utilizam capital próprio como principal fonte de financiamento. 48% das empresas não perceberam redução nos juros. 68% das empresas afirmaram que os prazos dos empréstimos não se alteraram.

Aula 4 Conceitos Básicos de Estatística. Aula 4 Conceitos básicos de estatística

Aula 4 Conceitos Básicos de Estatística Aula 4 Conceitos básicos de estatística A Estatística é a ciência de aprendizagem a partir de dados. Trata-se de uma disciplina estratégica, que coleta, analisa

Aula 4 Conceitos Básicos de Estatística Aula 4 Conceitos básicos de estatística A Estatística é a ciência de aprendizagem a partir de dados. Trata-se de uma disciplina estratégica, que coleta, analisa

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL Gabriel Weiss Maciel Universidade do Estado de Santa Catarina, Florianópolis, Santa Catarina, Brasil Henrique Cabral Faraco Universidade do Estado de Santa Catarina,

PRODUÇÃO DE CONHECIMENTO EM VOLEIBOL Gabriel Weiss Maciel Universidade do Estado de Santa Catarina, Florianópolis, Santa Catarina, Brasil Henrique Cabral Faraco Universidade do Estado de Santa Catarina,

A IMPORTÂNCIA DO TREINAMENTO. Quem nunca ouviu aquela velha frase O maior capital de nossa empresa é o capital

A IMPORTÂNCIA DO TREINAMENTO humano. Quem nunca ouviu aquela velha frase O maior capital de nossa empresa é o capital Uma pesquisa realizada em 1997 nos Estados Unidos comprovou estatisticamente que essa

A IMPORTÂNCIA DO TREINAMENTO humano. Quem nunca ouviu aquela velha frase O maior capital de nossa empresa é o capital Uma pesquisa realizada em 1997 nos Estados Unidos comprovou estatisticamente que essa

LEITURA E ESCRITA NO ENSINO FUNDAMENTAL: UMA PROPOSTA DE APRENDIZAGEM COM LUDICIDADE

LEITURA E ESCRITA NO ENSINO FUNDAMENTAL: UMA PROPOSTA DE APRENDIZAGEM COM LUDICIDADE Martyhellen Maria Monteiro da Silva - Acadêmica do 8º período do Curso de Pedagogia-UVA, Bolsista do PIBID/UVA-Pedagogia

LEITURA E ESCRITA NO ENSINO FUNDAMENTAL: UMA PROPOSTA DE APRENDIZAGEM COM LUDICIDADE Martyhellen Maria Monteiro da Silva - Acadêmica do 8º período do Curso de Pedagogia-UVA, Bolsista do PIBID/UVA-Pedagogia

O ENSINO DA CIÊNCIA CONTÁBIL EM QUESTÃO: UMA ANÁLISE NAS INSTITUIÇÕES DE ENSINO SUPERIOR DE MINAS GERAIS

V EPCC Encontro Internacional de Produção Científica Cesumar 3 a 6 de outubro de 007 O ENSINO DA CIÊNCIA CONTÁBIL EM QUESTÃO: UMA ANÁLISE NAS INSTITUIÇÕES DE ENSINO SUPERIOR DE MINAS GERAIS João Paulo

V EPCC Encontro Internacional de Produção Científica Cesumar 3 a 6 de outubro de 007 O ENSINO DA CIÊNCIA CONTÁBIL EM QUESTÃO: UMA ANÁLISE NAS INSTITUIÇÕES DE ENSINO SUPERIOR DE MINAS GERAIS João Paulo

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Noções de Administração Pública 31. Processo pode ser conceituado como um conjunto de meios articulados de forma organizada para alcançar os resultados pretendidos e, nesse contexto,

CONHECIMENTOS ESPECÍFICOS Noções de Administração Pública 31. Processo pode ser conceituado como um conjunto de meios articulados de forma organizada para alcançar os resultados pretendidos e, nesse contexto,

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito Atendendo ao convite desta Autarquia, no intuito de comentar o Relatório Inicial sobre Risco de Crédito, que nos foi apresentado

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito Atendendo ao convite desta Autarquia, no intuito de comentar o Relatório Inicial sobre Risco de Crédito, que nos foi apresentado

TI - GESTÃO DE PROJETOS

TI - GESTÃO DE PROJETOS BISCAIA, R RESUMO: Atualmente o mercado competitivo faz com que empresas busquem constantemente inovações para se manterem competitivas, e nesse cenário tempo, custo e qualidade,

TI - GESTÃO DE PROJETOS BISCAIA, R RESUMO: Atualmente o mercado competitivo faz com que empresas busquem constantemente inovações para se manterem competitivas, e nesse cenário tempo, custo e qualidade,

Professor Claudio Zorzo

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Parecer Consultoria Tributária Segmentos Variação Monetária nas Demonstrações Contábeis

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

DEMONSTRAÇÃO DO FLUXO DE CAIXA: UM INSTRUMENTO AO PROCESSO DECISÓRIO Priscila Rubbo 1 Paulo Roberto Pegoraro 2 Resumo: O demonstrativo do fluxo de caixa tem como finalidade a projeção das entradas e saídas

PRINCÍPIOS DE CONTABILIDADE

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 05: ADMINISTRAÇÃO DO DISPONÍVEL VERSÃO TEXTUAL Numa situação ideal, em que uma empresa tem um controle total

Questionário de avaliação de Práticas X Resultados de projetos - Carlos Magno Xavier (magno@beware.com.br)

") Obrigado por acessar esta pesquisa. Sei como é escasso o seu tempo, mas tenha a certeza que você estará contribuindo não somente para uma tese de doutorado, mas também para a melhoria das práticas da Comunidade

Obrigado por acessar esta pesquisa. Sei como é escasso o seu tempo, mas tenha a certeza que você estará contribuindo não somente para uma tese de doutorado, mas também para a melhoria das práticas da Comunidade

Sistemas de Informação Gerencial

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

1 COMO ENCAMINHAR UMA PESQUISA 1.1 QUE É PESQUISA

1 COMO ENCAMINHAR UMA PESQUISA 1.1 QUE É PESQUISA Procedimento racional e sistemático que tem por objetivo proporcionar respostas aos problemas que são propostos. Requerida quando não se dispõe de informação

1 COMO ENCAMINHAR UMA PESQUISA 1.1 QUE É PESQUISA Procedimento racional e sistemático que tem por objetivo proporcionar respostas aos problemas que são propostos. Requerida quando não se dispõe de informação

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

Procedimento dos Défices Excessivos (2ª Notificação de 2014)

") Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

5 Considerações finais

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,