orcamento publico 10questoes voce ^ precisa saber sobre Fundação Ford Caderno de Estudos I Realização Apoio Comunicação, Educação e Direitos Humanos

|

|

|

- Ana Luísa Tomé Vasques

- 8 Há anos

- Visualizações:

Transcrição

1 Realização Comunicação, Educação e Direitos Humanos 10questoes voce ^ precisa saber sobre orcamento publico Caderno de Estudos I Apoio ff Fundação Ford Reino Unido

2 Apresentacao, ~ Este Caderno de Estudos apresenta 10 questões sobre orçamento público e busca respondê-las de forma a contribuir com a argumentação de quem, através do controle social, luta pela implementação de políticas públicas que realmente efetivem direitos. As questões foram selecionadas a partir de dúvidas e questionamentos feitos em debates, oficinas, diálogos com os poderes públicos e parceiros do Centro Luiz Freire, durante a trajetória de intervenção do CCLF na temática do Orçamento Público. Organizá-las e disponibilizá-las em uma publicação era uma demanda que há muito vinha sendo solicitada pelos fóruns, redes e movimentos sociais, uma vez que há poucas publicações do gênero que possam ser utilizadas em processos formativos. Esperamos que sua difusão seja ampla e oportunize que mais pessoas e organizações se familiarizem com o orçamento público e fortaleçam suas atuações.

3 expediente Publicação do Centro de Cultura Luiz Freire Rua 27 de janeiro, 181 Carmo, Olinda, PE Tel: (81) FAX: (81) site: Equipe de produção Ana Nery dos Santos André Araripe Fernando Silva Almir Basio Jornalista Responsável Rosário de Pompéia (DRT- PE 3061) Projeto Gráfico Via Design - Projetos de Comunicação, Indice 1. O que o Orçamento Público tem a ver com as Políticas Públicas? 2. Como o orçamento público é planejado? 3. Como o orçamento público é executado? 4. Quem fiscaliza o orçamento público? 5. De que forma a sociedade pode intervir no planejamento e execução do Orçamento das Políticas Públicas? 6. Quais informações são essenciais para intervenção no Orçamento das Políticas Públicas? Impressão Gráfica J. Luiz Vasconcelos Tiragem exemplares Apoio Fundação Ford Novib Save the Children 7. Quais são e de onde vêm os recursos para as intervenções das políticas públicas municipais? 8. Como os gastos com as intervenções das políticas públicas aparecem no Orçamento Público? 9. Com o que são gastos os recursos das intervenções nas políticas públicas? Como identificar as intervenções das políticas públicas na Lei Orçamentária Anual? ANEXOS 16 18

4 1. O que o Orçamento Público tem a ver com as Políticas Públicas? 3. Como o orçamento público é executado? Importante! Como o Orçamento Público é um mecanismo de previsão da arrecadação e gasto dos recursos públicos, ele mostra as prioridades para a implantação de políticas públicas. Isso se aplica a qualquer política pública (de saúde, de educação, de desenvolvimento urbano ou rural, etc), pois a origem dos seus recursos, bem como as ações que serão executadas estão detalhadas no Orçamento Público. 2. Como o orçamento público é planejado? Através de três Leis de iniciativa do Executivo e aprovação no Legislativo: A Lei do Plano Plurianual (PPA) que prevê a arrecadação e os gastos em programas e ações para um período de 04 anos. Através de vários procedimentos burocráticos e legais: Programação Financeira - Cota autorizada para cada órgão executar (gastar) a cada trimestre. O Ordenador de Despesa de cada órgão autoriza a contratação de fornecedor de bens ou serviços de uma ação, a qual ocorrerá a partir de processo de Licitação. Bimensalmente, os órgãos públicos são obrigados a divulgar os Relatórios Resumidos de Execução Orçamentária (RREO), demonstrando resumidamente as despesas realizadas no período. Licitação - Justificativa para contratação de fornecedor, podendo ocorrer através de concorrência ou exclusividade Contratação - Formalização jurídica (assinatura de contrato) das obrigações das partes. A Lei de Diretrizes Orçamentárias (LDO) que estabelece as metas e prioridades para o exercício financeiro, orienta a elaboração do orçamento e faz alterações na legislação tributária. A Lei Orçamentária Anual (LOA) que estima receitas e fixa despesas para um ano, de acordo com as prioridades contidas no PPA e LDO, detalhando quanto será gasto em cada ação, programa, Importante Em Pernambuco, os prazos para o poder executivo estadual e municipal enviar os projetos de leis orçamentárias aos legislativos são: LDO e PPA 30 de agosto LOA 30 de setembro Já os prazos para apreciação e deliberação sobre os projetos por parte dos legislativos são: LDO e PPA 15 de setembro LOA 15 de novembro Saiba mais! Na resposta da questão 08 você poderá entender melhor o que são programas e ações! Já o processo de pagamento do fornecedor ocorre em 03 etapas: Empenho - É o comprometimento de se reservar um determinado recurso para cobrir despesas com aquisição de bens ou serviços prestados. Liquidação - É o reconhecimento de que o bem ou serviço foi entregue ou prestado. Pagamento - É a quitação do débito através de uma Ordem Bancária (OB) em favor do fornecedor/prestador. O demonstrativo dos gastos é feito através de relatórios periódicos (balanços, balancetes e relatórios resumidos) das despesas realizadas por ações, programas, Esses relatórios são enviados aos Tribunais de Contas que têm a competência para julgá-los. 2 3

5 4 4. Quem fiscaliza o orçamento público? Segundo a Constituição Federal, há três tipos de controle do orçamento público. O Controle Interno, o Controle Externo e o Controle Social. O primeiro consiste na implementação de instrumentos e instâncias internas de controle nos diversos órgãos e poderes, como por exemplo as Ouvidorias e Controladorias. Já o controle Externo é exercido pelo Poder Legislativo (Congresso Nacional, Assembléias Legislativas, pela Câmara Distrital do DF e Câmaras de Vereadores). Os Tribunais de Contas (da União, dos Estados e de alguns municípios) são órgãos auxiliares do Legislativo no controle externo. O Controle Social é realizado pela sociedade tanto nos espaços institucionais de participação, como Conselhos e Conferências, quanto nos espaços de articulação da própria sociedade, como nas Redes e Fóruns. Se ligue! O Orçamento Público é um importante instrumento de intervenção da sociedade na Gestão Democrática das Políticas Públicas! 5. De que forma a sociedade pode intervir no planejamento e execução do Orçamento das Políticas Públicas? Ampliando o acesso ao conhecimento e às informações sobre orçamento público; Pautando o tema e definindo estratégias de atuação nos Fóruns, Redes e outras articulações sociais pelas Políticas Públicas; Estabelecendo diálogo permanente com os poderes públicos (executivo e legislativo) e com o Ministério Público para intervenção no planejamento (elaboração) e execução do orçamento. Na elaboração do Orçamento Sugerindo Programas e Ações ao Executivo nos projetos de PPA, LDO e LOA. Apresentando sugestões de emendas à parlamentares, caso as propostas não sejam contempladas nos projetos de PPA, LDO e LOA. Enviados pelo executivo. Acionando o Ministério Público para que o mesmo exija a participação na elaboração das Leis. Na execução do Orçamento Analisando os Relatórios Resumidos de Execução Orçamentária RREO (bimensais) Realizando pressão política para que a gestão cumpra os procedimentos da execução (ver questão 3), sobretudo a licitação e a contratação, para que as ações de interesse da sociedade sejam aceleradas. Se ligue! Mesmo que no município não exista, por iniciativa do executivo, orçamento participativo, a participação é assegurada pela Constituição Federal e reforçada pela LRF Lei de Responsabilidade Fiscal que estabelece em seu capitulo IX procedimentos (da transparência, controle e fiscalização)

são órgãos auxiliares do Legislativo no controle externo.")

6 6. Quais informações são essenciais para intervenção no Orçamento das Políticas Públicas? Que cada esfera possui apenas um orçamento, ou seja, há um orçamento com todas as receitas e despesas da União, um de cada Estado e um para cada Município. E não trata apenas da despesa realizada pelo poder executivo. Os recursos destinados ao Judiciário e ao Legislativo também compõem o Orçamento Público. Que o orçamento público deve compreender o período de um exercício, que corresponde ao ano fiscal (01 de janeiro a 31 de dezembro). Que o Orçamento Público no Brasil é autorizativo e não obrigatório. Que as previsões de receita não são aleatórias. Para estimativa da receita observar-se-ão as normas técnicas e legais, bem como demonstrativo de sua evolução nos últimos três anos. Pense nisso!! 7. Quais são e de onde vêm os recursos para as intervenções das políticas públicas municipais? Os recursos para as políticas públicas vêm dos impostos, taxas e contribuições cobrados à população pelas três esferas de governo (Federal, Estadual e Municipal). No caso dos estados, além de sua arrecadação própria, são recebidos recursos transferidos da União. Já os municípios recebem recursos do estado e da União, além de suas receitas próprias. VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS RECEITAS PRÓPRIAS IPTU ISS ITBI São aquelas que o município arrecada diretamente através de tributos: impostos, taxas e contribuições de melhoria. Imposto predial e territorial urbano,cobrado anualmente em decorrência da propriedade urbana. Ex: terrenos e edificações. Imposto sobre serviço de qualquer natureza, incide sobre a prestação de qualquer tipo de serviço no âmbito municipal. Ex: trabalhadores autônomos, prestadores de serviços, etc Imposto de transmissão de bens imóveis incide sobre repasse inter-vivos de bens imóveis e direitos a eles relativos, por ato oneroso. Ex: a venda de uma casa. O orçamento público no Brasil é autorizativo e não obrigatório, pois a Gestão Pública não é obrigada a executar tudo o que está previsto nas leis orçamentárias. O que não é permitido é que se faça gastos que não estejam previstos AUTORIZADOS - nas leis. Isso aumenta a necessidade de que a sociedade controle a gestão orçamentária e financeira dos recursos públicos! TAXAS RECEITAS PATRIMONIAIS Tributo cobrado em razão do poder de polícia ou de serviços públicos prestados ou colocados à disposição do contribuinte. Há uma relação entre o que é cobrado e o serviço prestado. Ex: para custear serviços da justiça (taxas judiciárias), para expedição de carteira de habilitação entre outras O patrimônio público do Município é constituído de bens móveis e imóveis, podendo, quando explorado economicamente, gerar receitas patrimoniais mobiliárias e imobiliárias; tais como aplicações financeiras, venda de bens móveis e imóveis, aluguéis e outros 6 7

. Que o Orçamento Público no Brasil é autorizativo e não obrigatório.")

7 VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS TRANSFERÊNCIAS CONSTITUCIONAIS FPM IPVA ICMS São partes dos impostos cobrados pelos Estados e União e repassados para os municípios em percentuais determinados. O Fundo de Participação dos Municípios é uma transferência constitucional, composto de 22,5% da arrecadação do Imposto de Renda e do Imposto sobre Produtos Industrializados. A distribuição dos recursos aos Municípios é feita de acordo o número de habitantes Imposto sobre propriedade de veículos automotores, arrecadado pelo governo do estado quando do emplacamento de veículos. O repasse é na ordem de 50% do emplacamento dos veículos do município. Imposto sobre circulação de mercadorias e serviços. Arrecadado pelo estado e repassado às prefeituras na ordem de 25% do que ele arrecada de ICMS nesse município. TRANSFERÊNCIAS VOLUNTÁRIAS PETI Conforme a Lei de Responsabilidade Fiscal, entende-se por transferência voluntária "a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde." São os recursos financeiros repassados pela União aos Estados, Distrito Federal e Municípios em decorrência da celebração de convênios, acordos, ajustes ou outros instrumentos similares cuja finalidade é a realização de obras e/ou serviços de interesse comum e coincidente às três esferas do Governo. Programa de Erradicação do Trabalho Infantil é um programa de transferência direta de renda do governo federal para famílias de crianças e adolescentes envolvidos no trabalho precoce. Repassado pelo governo federal através de convênio. Operação de Crédito Empréstimos tomados, cujos produtos têm destinações específicas. FNDE Fundo Nacional de Desenvolvimento da Educação é uma autarquia do Ministério da Educação que tem como missão prover recursos e executar ações para o desenvolvimento da Educação, visando garantir educação de qualidade a todos os brasileiros. O governo Federal repassa para os municípios recursos do FNDE para diversos programas, a exemplo, Brasil Alfabetizado, Dinheiro Direto na Escola e Biblioteca da Escola, etc. Se ligue! Os recursos destinados para as intervenções das políticas públicas, para efeito orçamentário é denominado de RECEITAS, que por sua vez é o conjunto de recursos que o governo espera arrecadar para custear as despesas que pretende realizar. As receitas são classificadas segundo a categoria econômica, subdividindo-se em: Receitas Correntes tributos, contribuições, receitas de serviços, incluindo os juros recebidos, receitas Patrimoniais Receitas de Capital empréstimos obtidos junto ao setor privado, retorno de operações de créditos 8 9

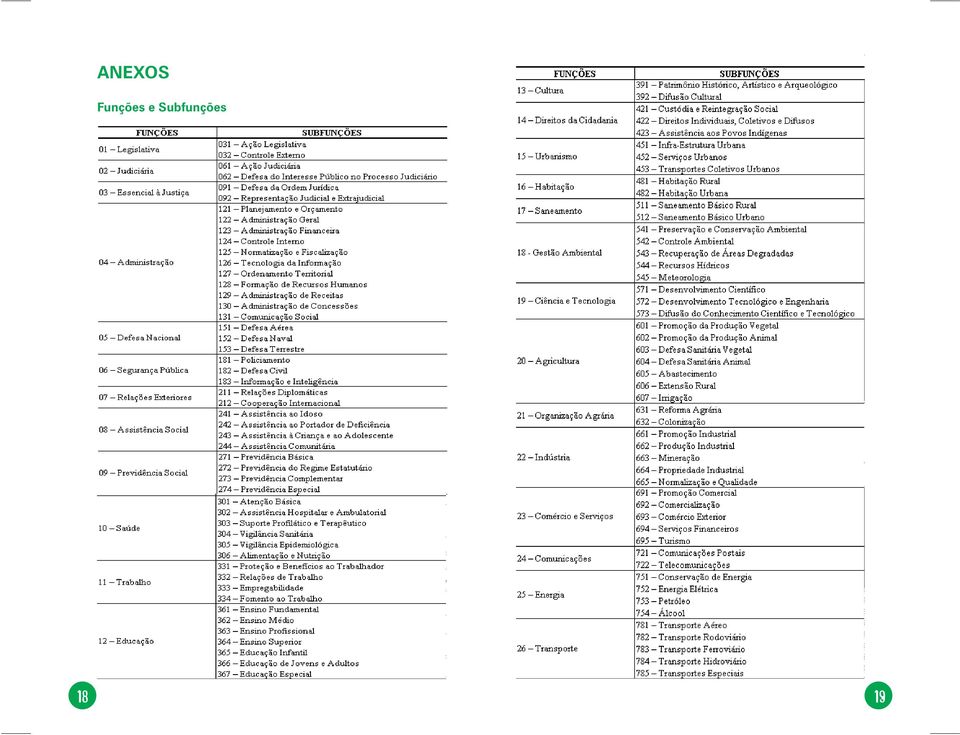

8 8. Como os gastos com as intervenções das políticas públicas aparecem no Orçamento Público? Quando falamos do Orçamento Público, estamos falando das leis que norteiam a gestão pública orçamentária (PPA, LDO e LOA). Na Lei Orçamentária Anual (LOA) são listadas, para um exercício de 01 ano, todas as despesas a serem realizadas pelo poder público, bem como as estimativas das receitas previstas para serem arrecadadas. As despesas são demonstradas na LOA a partir de tabelas onde se pode visualizar a destinação dos recursos por cada órgão da administração e pela finalidade da despesa, demonstrando o quanto poderá ser gasto para tal finalidade. Essas despesas são identificadas através de um código e de uma descrição. Como as despesas aparecem por órgão e unidade orçamentária? Toda estrutura do poder público (Executivo, Legislativo e Judiciário) está organizada administrativamente em órgãos, que são setores responsáveis por atividades específicas da gestão. Por exemplo: As prefeituras e governos estaduais estão organizadas em Secretarias, Diretorias, Departamentos, etc. No Orçamento, as despesas aparecem classificadas por órgão e tem por finalidade demonstrar a programação alocada nas chamadas unidades orçamentárias responsáveis pela execução da despesa. Representa, portanto, a programação a cargo dos órgãos setoriais de governo. Como as despesas aparecem por finalidade? As diversas intervenções desenvolvidas pelo poder público têm finalidades estabelecidas que materializam as políticas públicas e visam efetivar direitos para o conjunto da população. Os gastos aparecem no orçamento de acordo com as finalidades a que se destinam, estando classificadas em quatro níveis: ação, programa, sub-função e função. A essa classificação dá-se o nome de funcional-programática. São várias intervenções de pavimentação, em diversas ruas da cidade, mas todas configuram uma única ação orçamentária: Pavimentação de Ruas. No orçamento público o recurso aparece previsto para a Ação e não para cada intervenção. Cada Ação recebe uma denominação e uma numeração (um código com quatro dígitos), criadas por cada gestor. Diversas Ações que concorrem para um objetivo comum, visando o atendimento de uma demanda específica, são agrupadas em Programas. Por exemplo: A Ação Pavimentação de Ruas, mais a Ação Operação Tapa-buracos, mais a Ação Recuperação de Calçadas formam o Programa Acessibilidade para Todos. No orçamento público os recursos aparecem por Ação e totalizados por Programa. Cada Programa também recebe uma denominação e uma numeração (um código com quatro dígitos), criadas por cada gestor. A classificação por função, ou funcional, procura identificar a área de atuação característica do órgão/unidade em que as despesas serão executadas, fornecendo a alocação dos recursos públicos por finalidade de gasto. A função representa o maior nível de agregação da classificação da despesa por finalidade. A subfunção vem em seguida, apresentando uma visão dos gastos num nível maior de detalhamento. Na nova classificação utilizada a partir do orçamento de 2000, a subfunção identifica a natureza básica das ações, que se aglutinam em torno das funções. Assim, diversos Programas que configuram uma política pública são agrupados em Sub-funções. Estas, por sua vez, agregam-se em Funções. Por exemplo: O Programa Acessibilidade para Todos, juntamente com o Programa Requalificação das Áreas de Baixa Renda, mais o Programa Urbanização nos Morros classificam-se na sub-função Infraestrutura Urbana. Outros programas formam a sub-função Serviços Urbanos e a sub-função Transportes Coletivos Urbanos. Essas três sub-funções formam a função Urbanismo. A ação é um conjunto de intervenções do mesmo tipo. Por exemplo: Pavimentação de Ruas é uma ação orçamentária

9 O recurso aparece totalizado por Função e Sub-função. Cada Função tem um código padronizado para todos os órgãos, poderes e níveis da federação, composto de dois dígitos. Da mesma forma são padronizados os códigos das Sub-funções, compostos de três dígitos. Veja em anexo quais são as Funções e Sub-funções das Políticas Públicas com os respectivos códigos! A codificação de uma despesa pela Classificação Funcionalprogramática contém 13 dígitos. Seguindo o nosso exemplo da intervenção de calçamento de uma determinada rua. Ação Pavimentação de Ruas Cód Programa Acessibilidade para Todos Cód Sub-função Infra-estrutura Urbana Cód. 451 Função Urbanismo Cód. 15 Preste atencao! Todos os recursos das intervenções, ações, programas, sub-funções e funções estão distribuídos em órgãos (secretarias, ministérios, fundos, etc). Essa é a Classificação Funcional-programática das Despesas. Portanto, a codificação dessa despesa é: Ou seja, todas as intervenções de calçamento de ruas terão os recursos alocados nessa classificação. 9. Com o que são gastos os recursos das intervenções nas políticas públicas? Dentro de cada Ação orçamentária (ver classificação funcionalprogramática) os recursos são gastos de várias formas. Ao detalhamento sobre com o que são gastos os recursos é dado o nome de Classificação pela Natureza da Despesa. Para classificar uma despesa quanto à sua natureza devem ser identificados: a categoria econômica ; o grupo de despesa a que pertence; a forma de sua realização ou a modalidade de aplicação dos recursos; e o seu objeto de gasto ou elemento de despesa. Para essa identificação, cada título é associado a um código. A agregação destes números, num total de seis dígitos, na seqüência a seguir indicada, constituirá o código referente à classificação da despesa quanto à sua natureza: A) 1º dígito - indica a categoria econômica da despesa; B) 2º dígito - indica o grupo de despesa; C) 3º e 4º dígitos - indicam a modalidade de aplicação; e D) 5º e 6º dígitos - indicam o elemento de despesa (objeto de gasto). Função Sub-função Programa Ação (projeto ou atividade)

10 ENTENDA MELHOR! A) Categorias Econômicas As categorias econômicas podem ser duas: 3 - Despesas Correntes classificam-se nesta categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital, que não geram um novo patrimônio; ou 4 - Despesas de Capital classificam-se nesta categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, ampliando o patrimônio público. B) Grupos de Despesa As despesas podem ser classificadas, ainda, agrupando-as em 06 finalidades gerais, às quais se denomina Grupos de Despesa. O código com o descritor e a definição dos principais grupos são apresentados a seguir: (Veja os demais grupos de despesa em anexo!) 1 - Pessoal e Encargos Sociais 3 - Outras Despesas Correntes: despesas com aquisição de material de consumo, pagamento de diárias, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa. 4 - Investimentos: despesas com o planejamento e a execução de obras e com a aquisição de instalações, equipamentos e material permanente. C) Modalidades de Aplicação Tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo. Ou seja, se a despesa de uma determinada ação de uma prefeitura tem recursos da própria prefeitura ou de outro ente da Federação (Estado ou União). A modalidade de aplicação objetiva possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. As principais modalidades são: (Veja as demais modalidades em anexo!) 10 - Transferências Intragovernamentais: despesas realizadas mediante transferência de recursos financeiros a entidades pertencentes à administração pública, dentro da mesma esfera de governo Transferências a Municípios: despesas realizadas mediante transferência de recursos financeiros da União ou dos Estados aos Municípios, inclusive para suas entidades da administração indireta Transferências a Instituições Privadas sem Fins Lucrativos: despesas realizadas mediante transferência de recursos financeiros a entidades sem fins lucrativos que não tenham vínculo com a administração pública Aplicações Diretas: aplicação direta, pela unidade orçamentária, dos créditos a ela alocados ou oriundos de descentralização de outras entidades integrantes ou não dos Orçamentos Fiscal ou da Seguridade Social, no âmbito da mesma esfera de governo. E) Elementos de Despesa O elemento de despesa tem por finalidade identificar os objetos de gasto de que a administração pública se serve para realizar suas ações. Vários são os tipos de Elementos de Despesa. As seguir apresenta-se a relação de códigos, descrições e definições de alguns elementos selecionados: (Veja os demais elementos de despesa em anexo!) 11 - Vencimentos e Vantagens Fixas - Pessoal Civil 30 - Material de Consumo 36 - Outros Serviços de Terceiros - Pessoa Física 51 - Obras e Instalações 52 - Equipamentos e Material Permanente 14 15

Grupos de Despesa As despesas podem ser classificadas, ainda, agrupando-as em 06 finalidades gerais, às quais se denomina Grupos de Despesa.")

11 10. Como identificar as intervenções das políticas públicas na Lei Orçamentária Anual? Através do Quadro de Detalhamento da Despesa (QDD), onde estão discriminadas por órgão, os programas e ações, inclusive com o detalhamento de com o que as despesas estão previstas. Veja como estão apresentadas as despesas no QDD no exemplo a seguir: Secretaria de Planejamento e Obras R$ 1,00 Empresa de Urbanização Programa Acessibilidade para Todos , 1320 Pavimentação de Ruas , Obras e Instalações , Outros serviços de terceiros pessoa jurídica , Ou seja, o QDD possibilita uma leitura que cruza as classificação funcionalprogramática e a classificação pela natureza da despesa. Importante! Você terá acesso ao Quadro de Detalhamento de Despesa (QDD) do Orçamento Anual de um município, estado ou da União obtendo a Lei Orçamentária Anual. É um direito seu! 1330 Operação Tapa-buracos , Obras e Instalações , Outros serviços de terceiros pessoa jurídica , 1340 Recuperação de Calçadas , Obras e Instalações , Outros serviços de terceiros pessoa jurídica , Veja que é possível identificar o Órgão (Empresa de Urbanização), o Programa (Acessibilidade para Todos) e as três Ações (Pavimentação de Ruas, Operação Tapa-buracos e Recuperação de Calçadas). Até aí temos a Classificação Funcional-programática. Observe, ainda, que abaixo de cada Ação, tem-se discriminados os elementos de despesa (no exemplo obras e instalações e outros serviços de terceiros pessoa jurídica)

12 ANEXOS Funções e Subfunções 18 19

13 GRUPOS DE DESPESA Pessoal e Encargos Sociais - Juros e Encargos da Dívida - Outras Despesas Correntes: despesas com aquisição de material de consumo, pagamento de diárias, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa. 4 Investimentos: despesas com o planejamento e a execução de obras e com a aquisição de instalações, equipamentos e material permanente. 5 - Inversões Financeiras: despesas com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas. 6 - Amortização da Dívida: despesas com o pagamento e/ou refinanciamento da dívida pública interna e externa, contratual ou mobiliária. MODALIDADES DE APLICAÇÃO 10 - Transferências Intragovernamentais: despesas realizadas mediante transferência de recursos financeiros a entidades pertencentes à administração pública, dentro da mesma esfera de governo Transferências à União: despesas realizadas pelos Estados, Municípios ou pelo Distrito Federal, mediante transferência de recursos financeiros à União, inclusive para suas entidades da administração indireta Transferências a Estados e ao Distrito Federal: despesas realizadas mediante transferência de recursos financeiros da União ou dos Municípios aos Estados e ao Distrito Federal, inclusive para suas entidades da administração indireta Transferências a Municípios: despesas realizadas mediante transferência de recursos financeiros da União ou dos Estados aos Municípios, inclusive para suas entidades da administração indireta Transferências a Instituições Privadas sem Fins Lucrativos: despesas realizadas mediante transferência de recursos financeiros a entidades sem fins lucrativos que não tenham vínculo com a administração pública Transferências a Instituições Privadas com Fins Lucrativos: despesas realizadas mediante transferência de recursos financeiros a entidades com fins lucrativos que não tenham vínculo com a administração pública Transferências a Instituições Multigovernamentais: despesas realizadas mediante transferência de recursos financeiros a entidades criadas e mantidas por dois ou mais entes da Federação ou por dois ou mais países, inclusive o Brasil Transferências ao Exterior: despesas realizadas mediante transferência de recursos financeiros a órgãos e entidades governamentais pertencentes a outros países, a organismos internacionais e a fundos instituídos por diversos países, inclusive aqueles que tenham sede ou recebam os recursos no Brasil Aplicações Diretas: aplicação direta, pela unidade orçamentária, dos créditos a ela alocados ou oriundos de descentralização de outras entidades integrantes ou não dos Orçamentos Fiscal ou da Seguridade Social, no âmbito da mesma esfera de governo A Definir: modalidade de utilização exclusiva do Poder Legislativo, vedada a execução orçamentária enquanto não houver sua definição, podendo ser utilizada para classificação orçamentária da Reserva de Contingência

14 ELEMENTOS DE DESPESA ANOTAÇÕES 01 - Aposentadorias e Reformas 03 Pensões 04 - Contratação por Tempo Determinado 06 - Benefício Mensal ao Deficiente e ao Idoso 08 - Outros Benefícios Assistenciais 09 - Salário-Família 11 - Vencimentos e Vantagens Fixas - Pessoal Civil 12 - Vencimentos e Vantagens Fixas - Pessoal Militar 14 - Diárias Civil 15 - Diárias Militar 18 - Auxílio Financeiro a Estudantes 30 - Material de Consumo 31 - Premiações Culturais, Artísticas, Científicas, Desportivas e Outras 32 - Material de Distribuição Gratuita 33 - Passagens e Despesas com Locomoção 34 - Outras Despesas de Pessoal decorrentes de Contratos de Terceirização 35 - Serviços de Consultoria 36 - Outros Serviços de Terceiros - Pessoa Física 39 - Outros Serviços de Terceiros - Pessoa Jurídica 51 - Obras e Instalações 52 - Equipamentos e Material Permanente 61- Aquisição de Imóveis 91 - Sentenças Judiciais: despesas resultantes de pagamento de precatórios e outras sentenças judiciais 93 - Indenizações e Restituições 22

15 ANOTAÇÕES ANOTAÇÕES

16 ANOTAÇÕES

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

ESCOLA DE GOVERNO ORÇAMENTO E FINANÇAS PÚBLICAS 13/10/2015 Natalina Ribeiro ORÇAMENTO PÚBLICO O Orçamento Público é um dos principais instrumentos de planejamento das políticas de governo. Histórico do

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

Orçamento Público: Visão Geral

Orçamento Público: Visão Geral Versão para impressão ANEXO: SISTEMA INTEGRADO DE PLANEJAMENTO E ORÇAMENTO - SIOP Atualizado em: fevereiro/2013 Copyright ENAP 2013 Todos os direitos reservados SUMÁRIO ANEXO:

Orçamento Público: Visão Geral Versão para impressão ANEXO: SISTEMA INTEGRADO DE PLANEJAMENTO E ORÇAMENTO - SIOP Atualizado em: fevereiro/2013 Copyright ENAP 2013 Todos os direitos reservados SUMÁRIO ANEXO:

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013 Julgue os itens a seguir, relativos ao orçamento público. 96.O orçamento público tem caráter e força de lei, em sentido

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013 Julgue os itens a seguir, relativos ao orçamento público. 96.O orçamento público tem caráter e força de lei, em sentido

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

Cartilha do Orçamento Público

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS. Professor Rômulo Passos Aula 09

1 www.romulopassos.com.br / www.questoesnasaude.com.br GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS Professor Rômulo Passos Aula 09 Legislação do SUS Completo e Gratuito Página 1 2 www.romulopassos.com.br

1 www.romulopassos.com.br / www.questoesnasaude.com.br GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS Professor Rômulo Passos Aula 09 Legislação do SUS Completo e Gratuito Página 1 2 www.romulopassos.com.br

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

Descentralização mediante convênio.

PARCERIAS PÚBLICAS Descentralização A descentralização é um princípio administrativo consagrado pelo art. 10 do Decreto-lei n 200, de 1967, que firmou, como uma das práticas principais, descentralizar

PARCERIAS PÚBLICAS Descentralização A descentralização é um princípio administrativo consagrado pelo art. 10 do Decreto-lei n 200, de 1967, que firmou, como uma das práticas principais, descentralizar

Resoluções sobre Financiamento das três edições da Conferência Nacional do Esporte

SEMINÁRIO NACIONAL DO ESPORTE EM CONSTRUÇÃO: SISTEMAS PÚBLICOS NACIONAIS E MODELOS ESPORTIVOS INTERNACIONAIS Resoluções sobre Financiamento das três edições da Conferência Nacional do Esporte Prof. Dr.

SEMINÁRIO NACIONAL DO ESPORTE EM CONSTRUÇÃO: SISTEMAS PÚBLICOS NACIONAIS E MODELOS ESPORTIVOS INTERNACIONAIS Resoluções sobre Financiamento das três edições da Conferência Nacional do Esporte Prof. Dr.

Módulo: Orçamento Público Elaboração, Controle e Monitoramento

Módulo: Orçamento Público Elaboração, Controle e Monitoramento Agosto de 2007 1. O que é orçamento? O orçamento é uma forma de planejar e executar despesas que tanto os indivíduos quanto as instituições

Módulo: Orçamento Público Elaboração, Controle e Monitoramento Agosto de 2007 1. O que é orçamento? O orçamento é uma forma de planejar e executar despesas que tanto os indivíduos quanto as instituições

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS. Fernando Carlos Almeida

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Atividade Financeira do Estado

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010.

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

Desafios dos Novos Gestores Eleitos 2013/2016

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

AS MUDANÇAS NA LC 101/2000

IBAM INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO MUNICIPAL ESCOLA NACIONAL DE SERVIÇOS URBANOS ENSUR AS MUDANÇAS NA LC 101/2000 Heraldo da Costa Reis Prof. ENSUR/IBAM FACC/UFRJ heraldo@ibam.org.br - hcreis@terra.com.br

IBAM INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO MUNICIPAL ESCOLA NACIONAL DE SERVIÇOS URBANOS ENSUR AS MUDANÇAS NA LC 101/2000 Heraldo da Costa Reis Prof. ENSUR/IBAM FACC/UFRJ heraldo@ibam.org.br - hcreis@terra.com.br

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

Ministério da Saúde Secretaria de Vigilância em Saúde Departamento de Vigilância em Saúde Ambiental e Saúde do Trabalhador. Sub-E I X O 4-4ª C N S T

Ministério da Saúde Secretaria de Vigilância em Saúde Departamento de Vigilância em Saúde Ambiental e Saúde do Trabalhador PLANEJAMENTO DO SUS Coordenação Geral de Saúde do Trabalhador FINANCIAMENTO DA

Ministério da Saúde Secretaria de Vigilância em Saúde Departamento de Vigilância em Saúde Ambiental e Saúde do Trabalhador PLANEJAMENTO DO SUS Coordenação Geral de Saúde do Trabalhador FINANCIAMENTO DA

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 4.320, DE 17 DE MARÇO DE 1964

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

Estado do Rio de Janeiro PREFEITURA MUNICIPAL DE CANTAGALO Secretaria Municipal de Governo e Planejamento

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

ESTADO DE RONDÔNIA PREFEITURA DO MUNICÍPO DE URUPÁ Palácio Senador Ronaldo Aragão PROCURADORIA JURÍDICA

LEI Nº 581/2013 DE 18 DE SETEMBRO DE 2013. Dispõe sobre a criação do Programa de Gestão Financeira Escolar ESCOLA FORTE, orienta sua implantação e adota outras providências. O PREFEITO DO MUNICÍPIO DE

LEI Nº 581/2013 DE 18 DE SETEMBRO DE 2013. Dispõe sobre a criação do Programa de Gestão Financeira Escolar ESCOLA FORTE, orienta sua implantação e adota outras providências. O PREFEITO DO MUNICÍPIO DE

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

Rosália Bardaro Núcleo de Assuntos Jurídicos Secretaria de Estado da Saúde

Rosália Bardaro Núcleo de Assuntos Jurídicos Secretaria de Estado da Saúde A Regulamentação 9 anos de tramitação no Congresso Nacional A Lei foi editada com a seguinte estrutura: - Disposições preliminares;

Rosália Bardaro Núcleo de Assuntos Jurídicos Secretaria de Estado da Saúde A Regulamentação 9 anos de tramitação no Congresso Nacional A Lei foi editada com a seguinte estrutura: - Disposições preliminares;

PROJETO DE LEI Nº 164-03/2015

PROJETO DE LEI Nº 164-03/2015 Dispõe sobre a criação do Conselho Municipal do Idoso e do Fundo Municipal dos Direitos do Idoso. LUIS FERNANDO SCHMIDT, Prefeito Municipal de Lajeado, Estado do Rio Grande

PROJETO DE LEI Nº 164-03/2015 Dispõe sobre a criação do Conselho Municipal do Idoso e do Fundo Municipal dos Direitos do Idoso. LUIS FERNANDO SCHMIDT, Prefeito Municipal de Lajeado, Estado do Rio Grande

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP)

") Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

CURSO ON-LINE PROFESSOR: DEUSVALDO CARVALHO

RESOLUÇÃO DA PROVA DE AFO/MPOG/2008 I PARTE Prezados colegas! O fim do ano de 2008 se aproxima! Porém, em 2008, com crise financeira e tudo mais, houve bastantes concursos. O ano de 2008 praticamente está

RESOLUÇÃO DA PROVA DE AFO/MPOG/2008 I PARTE Prezados colegas! O fim do ano de 2008 se aproxima! Porém, em 2008, com crise financeira e tudo mais, houve bastantes concursos. O ano de 2008 praticamente está

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

DECRETO Nº 980, DE 16 DE ABRIL DE 2012

DECRETO Nº 980, DE 16 DE ABRIL DE 2012 Regulamenta o Fundo Municipal dos Direitos do Idoso. O Prefeito Municipal de São José dos Pinhais, Estado do Paraná, usando de suas atribuições legais, e de acordo

DECRETO Nº 980, DE 16 DE ABRIL DE 2012 Regulamenta o Fundo Municipal dos Direitos do Idoso. O Prefeito Municipal de São José dos Pinhais, Estado do Paraná, usando de suas atribuições legais, e de acordo

QUESTÃO 1: O que é e quais seriam as principais funções do SIAFI? Indicação da página do módulo onde este assunto é apresentado: 10 a 71

AV1 Estudo Dirigido da Disciplina CURSO: Gestão Pública DISCIPLINA: Finanças Públicas ALUNO(A): Duguay Andrade MATRÍCULA: 52084 Brunow NÚCLEO REGIONAL: Rio de DATA: 29/08/2013 Janeiro QUESTÃO 1: O que

AV1 Estudo Dirigido da Disciplina CURSO: Gestão Pública DISCIPLINA: Finanças Públicas ALUNO(A): Duguay Andrade MATRÍCULA: 52084 Brunow NÚCLEO REGIONAL: Rio de DATA: 29/08/2013 Janeiro QUESTÃO 1: O que

O PREFEITO MUNICIPAL DE APUÍ, no uso de suas atribuições legais, faz saber que a Câmara Municipal aprovou e ele sanciona a seguinte.

LEI MUNICIPAL Nº 271, DE 28 DE MAIO DE 2013. Dispõe sobre a extinção do cargo de Assessor Especial, a criação dos cargos Assessor de Relações Públicas I e II e reestruturação do Anexo I - B da Lei Municipal

LEI MUNICIPAL Nº 271, DE 28 DE MAIO DE 2013. Dispõe sobre a extinção do cargo de Assessor Especial, a criação dos cargos Assessor de Relações Públicas I e II e reestruturação do Anexo I - B da Lei Municipal

Da gestão, da aplicação, do controle e da fiscalização dos Fundos... 5

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

PREFEITO MUNICIPAL DE ARACATI

LEI N.º 064/2013. Dispõe sobre a Reorganização do Fundo Municipal para os Direitos da Criança e do Adolescente-FMDCA de Aracati, e dá outras providências. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas

LEI N.º 064/2013. Dispõe sobre a Reorganização do Fundo Municipal para os Direitos da Criança e do Adolescente-FMDCA de Aracati, e dá outras providências. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas

Financiamento da Saúde

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS Orientações para Organizações da Sociedade Civil sem Fins Lucrativos (OSCs) Expediente Material produzido pelo ICom - Instituto Comunitário Grande Florianópolis

FRBL FUNDO DE RECONSTITUIÇÃO DE BENS LESADOS Orientações para Organizações da Sociedade Civil sem Fins Lucrativos (OSCs) Expediente Material produzido pelo ICom - Instituto Comunitário Grande Florianópolis

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013 Acrescenta inciso ao art. 52 da Lei nº 10.257, de 10 de julho de 2001, que regulamenta os arts. 182 e 183 da Constituição Federal, estabelece

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013 Acrescenta inciso ao art. 52 da Lei nº 10.257, de 10 de julho de 2001, que regulamenta os arts. 182 e 183 da Constituição Federal, estabelece

LEI Nº 9.548, DE 22 DE ABRIL DE 2015. A CÂMARA MUNICIPAL DE GOIÂNIA, Estado de Goiás, aprova e eu, PREFEITO MUNICIPAL, sanciono a seguinte Lei:

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

CÂMARA DOS DEPUTADOS Consultoria de Orçamento e Fiscalização Financeira ESTUDO TÉCNICO Nº 4/2014

Solicitação de Trabalho nº 252/2014 CONOF Solicitante: Deputado Pauderney Avelino ESTUDO TÉCNICO Nº 4/2014 ASPECTOS ORÇAMENTÁRIOS E FINANCEIROS SOBRE A INCLUSÃO DA ALIMENTAÇÃO ESCOLAR COMO DESPESA DE MANUTENÇÃO

Solicitação de Trabalho nº 252/2014 CONOF Solicitante: Deputado Pauderney Avelino ESTUDO TÉCNICO Nº 4/2014 ASPECTOS ORÇAMENTÁRIOS E FINANCEIROS SOBRE A INCLUSÃO DA ALIMENTAÇÃO ESCOLAR COMO DESPESA DE MANUTENÇÃO

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Contabilidade Básica do Terceiro Setor. Benildo Rocha Costa

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

Lei Federal de Incentivo ao Esporte. 1. Introdução

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

ASPECTOS DA DESAPROPRIAÇÃO POR NECESSIDADE OU UTILIDADE PÚBLICA E POR INTERESSE SOCIAL.

ASPECTOS DA DESAPROPRIAÇÃO POR NECESSIDADE OU UTILIDADE PÚBLICA E POR INTERESSE SOCIAL. Por Osvaldo Feitosa de Lima, Advogado e mail: drfeitosalima@hotmail.com Em razão do princípio da supremacia do interesse

ASPECTOS DA DESAPROPRIAÇÃO POR NECESSIDADE OU UTILIDADE PÚBLICA E POR INTERESSE SOCIAL. Por Osvaldo Feitosa de Lima, Advogado e mail: drfeitosalima@hotmail.com Em razão do princípio da supremacia do interesse

outros, cópias de documentos cujos originais são destinados à guarda permanente, cópias de documentos que de acordo com os prazos de guarda

10 INTRODUÇÃO A Secretaria de Estado da Fazenda, instituição responsável pelo provimento e controle dos recursos financeiros do estado, desenvolveu-se consideravelmente tanto no que tange a sua estrutura

10 INTRODUÇÃO A Secretaria de Estado da Fazenda, instituição responsável pelo provimento e controle dos recursos financeiros do estado, desenvolveu-se consideravelmente tanto no que tange a sua estrutura

Entendendo a Planilha de Prestação de Contas dos Recursos. Vinculados à Educação no Município de São Paulo

Entendendo a Planilha de A planilha de da Educação foi montada para possibilitar que você acompanhe, durante todo o exercício, a publicação bimestral dos dados das receitas e despesas, referentes à vinculação

Entendendo a Planilha de A planilha de da Educação foi montada para possibilitar que você acompanhe, durante todo o exercício, a publicação bimestral dos dados das receitas e despesas, referentes à vinculação

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito Municipal, sanciono a seguinte LEI:

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. Súmula: Dispõe sobre as diretrizes orçamentárias para o ano 2.004 e dá outras providências. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. Súmula: Dispõe sobre as diretrizes orçamentárias para o ano 2.004 e dá outras providências. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO SEGURIDADE SOCIAL SEGURIDADE SOCIAL SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL. Prof. Eduardo Tanaka CONCEITUAÇÃO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

O Prefeito do Município de João Pessoa, Estado da Paraíba, faço saber que o Poder Legislativo decreta e eu sanciono a seguinte lei:

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

Curso Introdutório em Gerenciamento da Estratégia Saúde da Família

Curso Introdutório em Gerenciamento da Estratégia Saúde da Família Leni Nobre Doutora em Saúde Pública-USP Membro do Centro de Investigação Científica da ESP-CE. Compreender os instrumentos de gestão e

Curso Introdutório em Gerenciamento da Estratégia Saúde da Família Leni Nobre Doutora em Saúde Pública-USP Membro do Centro de Investigação Científica da ESP-CE. Compreender os instrumentos de gestão e

REGIMENTO DO CONSELHO DE DESENVOLVIMENTO DO TERRITÓRIO CANTUQUIRIGUAÇU - CONDETEC CAPÍTULO I DA NATUREZA

REGIMENTO DO CONSELHO DE DESENVOLVIMENTO DO TERRITÓRIO CANTUQUIRIGUAÇU - CONDETEC CAPÍTULO I DA NATUREZA Art 1º - O Conselho de Desenvolvimento do Território CANTUQUIRIGUAÇU - CONDETEC é composto por entidades

REGIMENTO DO CONSELHO DE DESENVOLVIMENTO DO TERRITÓRIO CANTUQUIRIGUAÇU - CONDETEC CAPÍTULO I DA NATUREZA Art 1º - O Conselho de Desenvolvimento do Território CANTUQUIRIGUAÇU - CONDETEC é composto por entidades

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 CAPÍTULO I DAS DISPOSIÇÕES GERAIS

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

Atribuições dos Tecnólogos

UNIVERSIDADE REGIONAL DO CARIRI DEPARTAMENTO DE CONSTRUÇÃO CIVIL TECNOLOGIA EM CONTRUÇÃO CIVIL EDIFÍCIOS E ESTRADAS Atribuições dos Tecnólogos Prof.ª Me. Fabiana Marques Maio / 2014 SOBRE O TECNÓLOGO Segundo

UNIVERSIDADE REGIONAL DO CARIRI DEPARTAMENTO DE CONSTRUÇÃO CIVIL TECNOLOGIA EM CONTRUÇÃO CIVIL EDIFÍCIOS E ESTRADAS Atribuições dos Tecnólogos Prof.ª Me. Fabiana Marques Maio / 2014 SOBRE O TECNÓLOGO Segundo

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB 1.1 O que é o Fundeb? 1.2 Quais os recursos que compõem o Fundeb? 1.3 O Fundeb é Federal, Estadual ou Municipal? 1.4 Qual a vigência do Fundeb?

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB 1.1 O que é o Fundeb? 1.2 Quais os recursos que compõem o Fundeb? 1.3 O Fundeb é Federal, Estadual ou Municipal? 1.4 Qual a vigência do Fundeb?

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE ASSUNTOS ESTRATÉGICOS PROGRAMA DAS NAÇÕES UNIDAS PARA O DESENVOLVIMENTO

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE ASSUNTOS ESTRATÉGICOS PROGRAMA DAS NAÇÕES UNIDAS PARA O DESENVOLVIMENTO EDITAL Nº 030 /2010 - PROJETO BRA/06/032 CÓDIGO: REGULARIZAÇÃO FUNDIÁRIA URBANA O Projeto

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE ASSUNTOS ESTRATÉGICOS PROGRAMA DAS NAÇÕES UNIDAS PARA O DESENVOLVIMENTO EDITAL Nº 030 /2010 - PROJETO BRA/06/032 CÓDIGO: REGULARIZAÇÃO FUNDIÁRIA URBANA O Projeto

Lei 141/2012 - Comentários

Lei 141/2012 - Comentários Áquilas Mendes Prof. Dr. Livre-Docente de Economia da Saúde da FSP/USP e do Departamento de Economia da PUC-SP agosto/2012 BREVE CONTEXTO DA LEI 141/2012 CONSIDERAÇÕES GERAIS

Lei 141/2012 - Comentários Áquilas Mendes Prof. Dr. Livre-Docente de Economia da Saúde da FSP/USP e do Departamento de Economia da PUC-SP agosto/2012 BREVE CONTEXTO DA LEI 141/2012 CONSIDERAÇÕES GERAIS

MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL

O QUE MUDA COM O NOVO MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL LEI N. 13.019/2014 REALIZAÇÃO INSTITUTO ATUAÇÃO ELABORAÇÃO Porf. Dr. FERNANDO BORGES MÂNICA DISTRIBUIÇÃO INSTITUTO GRPCom O QUE

O QUE MUDA COM O NOVO MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL LEI N. 13.019/2014 REALIZAÇÃO INSTITUTO ATUAÇÃO ELABORAÇÃO Porf. Dr. FERNANDO BORGES MÂNICA DISTRIBUIÇÃO INSTITUTO GRPCom O QUE

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais Departamento da Rede Socioassistencial Privada do SUAS. Secretaria Nacional de Assistencia Social. DADOS

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais Departamento da Rede Socioassistencial Privada do SUAS. Secretaria Nacional de Assistencia Social. DADOS

Câmara Municipal dos Barreiros

Barreiros, 30 de Abril de 2010 SISTEMA DE CONTROLE INTERNO Ofício nº 006/2010 SCI EXMO. SR. JOSÉ GERALDO DE SOUZA LEÃO M.D. Presidente da Câmara de Vereadores dos Barreiros NESTA O Coordenador do Sistema

Barreiros, 30 de Abril de 2010 SISTEMA DE CONTROLE INTERNO Ofício nº 006/2010 SCI EXMO. SR. JOSÉ GERALDO DE SOUZA LEÃO M.D. Presidente da Câmara de Vereadores dos Barreiros NESTA O Coordenador do Sistema

O Fundo dos Direitos da Criança e do Adolescente

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

ROTINAS PREVIDENCIÁRIAS INTRODUÇÃO AO CNPJ E CEI

UNIDADE 1 C ROTINAS PREVIDENCIÁRIAS MÓDULO 1. CADASTRO INTRODUÇÃO AO CNPJ E CEI versão 1.0 dezembro/2010 OBJETIVOS ESPECÍFICOS Ao final desta Unidade, você será capaz de: 1. Definir o que é cadastro; 2.

UNIDADE 1 C ROTINAS PREVIDENCIÁRIAS MÓDULO 1. CADASTRO INTRODUÇÃO AO CNPJ E CEI versão 1.0 dezembro/2010 OBJETIVOS ESPECÍFICOS Ao final desta Unidade, você será capaz de: 1. Definir o que é cadastro; 2.

DECRETO Nº 713, DE 1º DE ABRIL DE 2013

DECRETO Nº 713, DE 1º DE ABRIL DE 2013 Publicado no DOE(Pa) de 02.04.13. Institui o Programa de Parcerias Público-Privadas PPP/PA e regulamenta o Conselho Gestor de Parcerias Público- Privadas do Estado

DECRETO Nº 713, DE 1º DE ABRIL DE 2013 Publicado no DOE(Pa) de 02.04.13. Institui o Programa de Parcerias Público-Privadas PPP/PA e regulamenta o Conselho Gestor de Parcerias Público- Privadas do Estado

POLÍTICA NACIONAL DO MEIO AMBIENTE

POLÍTICA NACIONAL DO MEIO AMBIENTE Com a edição da Lei nº 6.938/81 o país passou a ter formalmente uma Política Nacional do Meio Ambiente, uma espécie de marco legal para todas as políticas públicas de

POLÍTICA NACIONAL DO MEIO AMBIENTE Com a edição da Lei nº 6.938/81 o país passou a ter formalmente uma Política Nacional do Meio Ambiente, uma espécie de marco legal para todas as políticas públicas de

A PRÁTICA DO ORÇAMENTO PARTICIPATIVO

A PRÁTICA DO ORÇAMENTO PARTICIPATIVO François E. J. de Bremaeker Luiz Estevam Gonçalves Rio de Janeiro fevereiro de 2015 A PRÁTICA DO ORÇAMENTO PARTICIPATIVO François E. J. de Bremaeker Economista e Geógrafo,

A PRÁTICA DO ORÇAMENTO PARTICIPATIVO François E. J. de Bremaeker Luiz Estevam Gonçalves Rio de Janeiro fevereiro de 2015 A PRÁTICA DO ORÇAMENTO PARTICIPATIVO François E. J. de Bremaeker Economista e Geógrafo,

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011

N.º 03/2011") SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011 Dispõe sobre as normas gerais para a celebração de contratos ou convênios da Universidade

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011 Dispõe sobre as normas gerais para a celebração de contratos ou convênios da Universidade

I Efetivação do compromisso social do IFAL com o Estado de Alagoas;

PROGRAMA DE APOIO AO INSTITUTO FEDERAL DE ALAGOAS PARA O DESENVOLVIMENTO DE AÇÕES INTEGRADAS PROIFAL 1. OBJETIVO Apoiar o Instituto Federal de Alagoas IFAL nas atividades de ensino, pesquisa e extensão

PROGRAMA DE APOIO AO INSTITUTO FEDERAL DE ALAGOAS PARA O DESENVOLVIMENTO DE AÇÕES INTEGRADAS PROIFAL 1. OBJETIVO Apoiar o Instituto Federal de Alagoas IFAL nas atividades de ensino, pesquisa e extensão

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Diretrizes para os Serviços Públicos de Saneamento Básico

Diretrizes para os Serviços Públicos de Saneamento Básico As competências constitucionais Competência para prestação de serviços públicos locais (CF, art. 30) Compete aos Municípios:... V - organizar e

Diretrizes para os Serviços Públicos de Saneamento Básico As competências constitucionais Competência para prestação de serviços públicos locais (CF, art. 30) Compete aos Municípios:... V - organizar e

PREFEITURA MUNICIPAL DE NOVA OLINDA

LEI N 274/2013 Nova Olinda - TO, 23 de outubro de 2013 "Institui e cria o Fundo Municipal do Meio Ambiente - FMMA do Município de Nova Olinda -TO e dá outras providências." O PREFEITO MUNICIPAL DE NOVA

LEI N 274/2013 Nova Olinda - TO, 23 de outubro de 2013 "Institui e cria o Fundo Municipal do Meio Ambiente - FMMA do Município de Nova Olinda -TO e dá outras providências." O PREFEITO MUNICIPAL DE NOVA

Constituição Federal - CF - 1988 Título VIII Da Ordem Social Capítulo III Da Educação, da Cultura e do Desporto Seção I Da Educação

Constituição Federal - CF - 1988 Título VIII Da Ordem Social Capítulo III Da Educação, da Cultura e do Desporto Seção I Da Educação Art. 205 - A educação, direito de todos e dever do Estado e da família,

Constituição Federal - CF - 1988 Título VIII Da Ordem Social Capítulo III Da Educação, da Cultura e do Desporto Seção I Da Educação Art. 205 - A educação, direito de todos e dever do Estado e da família,

PREVIDENCIA SOCIAL ASPECTOS GERAIS SOBRE RPPS. RPPS Consult Consultoria e Assessoria em RPPS

PREVIDENCIA SOCIAL ASPECTOS GERAIS SOBRE RPPS RPPS Consult Consultoria e Assessoria em RPPS O que é Previdência Social? Previdência Social é que um seguro que o indivíduo faz durante o período em que está

PREVIDENCIA SOCIAL ASPECTOS GERAIS SOBRE RPPS RPPS Consult Consultoria e Assessoria em RPPS O que é Previdência Social? Previdência Social é que um seguro que o indivíduo faz durante o período em que está

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

Programa 1081 Gestão e Manutenção do Tribunal de Contas

Ação 1196 Implementação do Programa de gestão de pessoas por competência Função 1 - Legislativa Subfunção 12 - Administração Geral Desenvolvimento de atividades em gestão de pessoas por competências tendo

Ação 1196 Implementação do Programa de gestão de pessoas por competência Função 1 - Legislativa Subfunção 12 - Administração Geral Desenvolvimento de atividades em gestão de pessoas por competências tendo

PROJETO DE LEI DO SENADO Nº 114, DE 2015

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

MINUTA DE PORTARIA v. 21.09.2015

MINUTA DE PORTARIA v. 21.09.2015 PORTARIA Nº..., de...de...de 2015 Dispõe sobre a participação complementar da iniciativa privada na execução de ações e serviços de saúde, e o credenciamento de prestadores

MINUTA DE PORTARIA v. 21.09.2015 PORTARIA Nº..., de...de...de 2015 Dispõe sobre a participação complementar da iniciativa privada na execução de ações e serviços de saúde, e o credenciamento de prestadores

Sistema de Informações para Auditoria e Prestação de Contas. Recurso Vinculado

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

REQUERIMENTO Nº 139/2013

CÂMARA MUNICIPAL DE ESTEIO GABINETE DO VEREADOR LEONARDO PASCOAL RUA 24 DE AGOSTO, 535, CENTRO, SALA 06 3º ANDAR CEP: 93280-000 - ESTEIO - RS TELEFONE (51) 3458-5015 - FAX (51) 3458-3366 E-MAIL: contato@leonardopascoal.com.br

CÂMARA MUNICIPAL DE ESTEIO GABINETE DO VEREADOR LEONARDO PASCOAL RUA 24 DE AGOSTO, 535, CENTRO, SALA 06 3º ANDAR CEP: 93280-000 - ESTEIO - RS TELEFONE (51) 3458-5015 - FAX (51) 3458-3366 E-MAIL: contato@leonardopascoal.com.br

O PREFEITO MUNICIPAL Faz saber que a Câmara de Vereadores decreta e eu sanciono a seguinte Lei Complementar.

Prefeitura Municipal de Novo Horizonte do Sul Estado de Mato Grosso do sul Poder Executivo Gabinete do Prefeito LEI COMPLEMENTAR Nº 033/2008 de 30 de Dezembro de 2008. DISPÕE SOBRE A ESTRUTURA ORGANO-

Prefeitura Municipal de Novo Horizonte do Sul Estado de Mato Grosso do sul Poder Executivo Gabinete do Prefeito LEI COMPLEMENTAR Nº 033/2008 de 30 de Dezembro de 2008. DISPÕE SOBRE A ESTRUTURA ORGANO-

LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003.

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003. DISPÕE SOBRE A ESTRUTURA DA CONTROLADORIA GERAL DO ESTADO CGE, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DE ALAGOAS

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003. DISPÕE SOBRE A ESTRUTURA DA CONTROLADORIA GERAL DO ESTADO CGE, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DE ALAGOAS

Aspectos Gerais sobre a Aplicação da Lei 11.738/08 a. Ericksen Prätzel Ellwanger Assessor jurídico da FECAM

Aspectos Gerais sobre a Aplicação da Lei 11.738/08 a partir da ADI 4167 Ericksen Prätzel Ellwanger Assessor jurídico da FECAM A Lei 11.738/2008 A Lei nº 11.738, de 17/7/2008, instituiu o piso salarial

Aspectos Gerais sobre a Aplicação da Lei 11.738/08 a partir da ADI 4167 Ericksen Prätzel Ellwanger Assessor jurídico da FECAM A Lei 11.738/2008 A Lei nº 11.738, de 17/7/2008, instituiu o piso salarial

FINANCIAMENTO NO PNE E OS DESAFIOS DOS MUNICÍPIOS. LUIZ ARAÚJO Doutor em Educação Professor da Universidade de Brasília Diretor da FINEDUCA

FINANCIAMENTO NO PNE E OS DESAFIOS DOS MUNICÍPIOS LUIZ ARAÚJO Doutor em Educação Professor da Universidade de Brasília Diretor da FINEDUCA O QUE ESTÁ EM JOGO? Em todo debate sobre financiamento educacional

FINANCIAMENTO NO PNE E OS DESAFIOS DOS MUNICÍPIOS LUIZ ARAÚJO Doutor em Educação Professor da Universidade de Brasília Diretor da FINEDUCA O QUE ESTÁ EM JOGO? Em todo debate sobre financiamento educacional

IUS RESUMOS. Impostos Municipais - IPTU. Organizado por: Elias Daniel Batista Cardoso

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

RESOLUÇÃO NORMATIVA 003/06

RESOLUÇÃO NORMATIVA 003/06 Dispõe sobre a criação do Fundo Municipal dos Direitos da Criança e do Adolescente. O DO ESTADO DE GOIÁS, no uso de suas atribuições legais e constitucionais; Considerando que

RESOLUÇÃO NORMATIVA 003/06 Dispõe sobre a criação do Fundo Municipal dos Direitos da Criança e do Adolescente. O DO ESTADO DE GOIÁS, no uso de suas atribuições legais e constitucionais; Considerando que

Prestação de contas de convênios: dever do gestor, direito da sociedade

Instituto Serzedello Corrêa Prestação de contas de convênios: dever do gestor, direito da sociedade Módulo 1 Noções básicas sobre convênios Março, 2012 Copyright 2012, Tribunal de Contas de União

Instituto Serzedello Corrêa Prestação de contas de convênios: dever do gestor, direito da sociedade Módulo 1 Noções básicas sobre convênios Março, 2012 Copyright 2012, Tribunal de Contas de União

PROJETO DE CAPACITAÇÃO INTRODUÇÃO À GESTÃO PÚBLICA

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE CAMPUS SANTA CRUZ COORDENAÇÃO DE GESTÃO DE PESSOAS PROJETO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE CAMPUS SANTA CRUZ COORDENAÇÃO DE GESTÃO DE PESSOAS PROJETO

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1 Elaborado por Leandro Felipe (2014) Contém nota pedagógica Introdução O objetivo principal deste caso é ajudar o Prefeito

Desafios de um prefeito: promessas de campanha e a Lei de Responsabilidade Fiscal 1 Elaborado por Leandro Felipe (2014) Contém nota pedagógica Introdução O objetivo principal deste caso é ajudar o Prefeito

172337 Transferências a Consórcios Públicos A - - -

17 Umuarama Ilustrado LEI Nº. 212/2011 SÚMUL: Dispõe sobre as Diretrizes para a Elaboração da Lei Orçamentária do Município de lto Paraíso para o exercício de e dá outras providências. CÂMR MUNICIPL DE

17 Umuarama Ilustrado LEI Nº. 212/2011 SÚMUL: Dispõe sobre as Diretrizes para a Elaboração da Lei Orçamentária do Município de lto Paraíso para o exercício de e dá outras providências. CÂMR MUNICIPL DE

PROJETO FORÇA PARA O RIO GRANDE DO SUL

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS. Kilmer Távora Teixeira Auditor Governamental CGE/PI

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

CAPÍTULO I DA FINALIDADE BÁSICA DO CONSELHO

LEI N 128/2014. Cria o Conselho Municipal de Esporte e Lazer, o Fundo Municipal de Esporte e Lazer e dá outras providências. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas atribuições legais, faz saber

LEI N 128/2014. Cria o Conselho Municipal de Esporte e Lazer, o Fundo Municipal de Esporte e Lazer e dá outras providências. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas atribuições legais, faz saber