Implantação da Política de Investimentos Nota Técnica 06

|

|

|

- Victor Gabriel Cabreira Figueiroa

- 8 Há anos

- Visualizações:

Transcrição

1 Implantação da Política de Investimentos 2011 Nota Técnica 06 Diretoria de Investimentos Previ-Rio 05/2011

2 Nota Técnica N 06 A Implantação da Política de Investimentos de 2011 no FUNPREVI: A Opção pelas NTN-B s Introdução O presente trabalho tem como objetivo justificar a opção pelas Notas do Tesouro Federal - série B 1, de vencimentos compreendidos entre os anos de 2011 a 2013, em detrimento dos demais instrumentos financeiros aprovados pela Política de Investimentos para este exercício, como sendo os ativos que poderão gerar rentabilidades próximas à meta atuarial 2 requerida. Para tanto, este ensaio foi dividido em cinco seções. A primeira, sobre a carteira do FUNPREVI 2007/2010, trata de descrever, de forma sucinta, como se deu a Política de Investimentos, no passado, calcada na compra de títulos públicos federais. A segunda, de caráter um pouco mais técnico, procurar demonstrar o modelo matemático desenvolvido pela, que serviu de base para a opção de compra das NTN-B s e o constante monitoramento das rentabilidades dos ativos em busca da meta atuarial. A terceira diz respeito aos procedimentos operacionais inerentes à implantação da Política de Investimentos. A quarta (Considerações Finais) procura descrever os possíveis resultados com as mudanças propostas e enfatiza a necessidade de manter as técnicas de controle de gestão de ativos para o FUNPREVI. Por fim, o Apêndice, que visa explicar as diferenças metodológicas entre o que ficou convencionado de marcação pela curva e marcação pelo mercado, para precificação de títulos públicos federais. A seção traz ainda, como exemplo dessas diferenças, um gráfico da NTN-B cujo vencimento ocorreu em 15/05 do corrente. 1 NTN-B s são Títulos Públicos emitidos pelo Governo Federal, que garantem, em seu vencimento (resgate), o pagamento da correção pelo IPCA mais 6%aa. 2 A meta atuarial estabelecida para o FUNPREVI é a correção pelo IPCA-E mais 6%aa. 2

3 1ª - Seção: A Política de Investimentos No período em consideração, a composição da carteira do FUNPREVI foi realizada de forma a aproveitar as condições de mercado extremamente favoráveis à aquisição de títulos públicos federais 3. A estratégia de compra de tais títulos perseguiu dois objetivos bem definidos. Primeiro, as excelentes condições observadas no mercado primário à época, notadamente para Notas do Tesouro Nacional Série B (NTN-B`s) dos quais alguns lotes saíram com uma taxa de desconto de 11% a.a. em relação ao seu valor de face, uma ótima taxa considerando que o papel paga juros de 6% a.a. mais IPCA 4. Segundo, diante das expectativas à época de juros reais 5 elevados, ou mesmo a sua diminuição de forma muito gradual, optou-se pela compra de um grande volume de Letras Financeiras do Tesouro (LFT S) e pela manutenção dos ativos em carteira até os seus respectivos vencimentos, ou seja, até o seu resgate (vide tabela abaixo). 3 Para se ter uma idéia, em janeiro de 2007, a taxa real de juros implícita nas LFT S era da ordem de 11,36% a.a. 4 Por ser um título que tem correção pelo IPCA, acaba sendo empregado como um seguro contra inflação durante o período de carregamento ou até o seu vencimento. 5 Juros reais são aqueles obtidos a partir dos Juros Nominais, correntemente utilizado no mercado, descontando-se os efeitos inflacionários. 3

dos quais alguns lotes saíram com uma taxa de desconto de 11% a.")

4 A carteira formada buscou priorizar a redução do risco de taxa juros, com a elevada participação em LFT s. Por outro lado, talvez em função de não haver estimativas mais apuradas do fluxo de caixa (receitas/despesas), optou-se pela concentração dos vencimentos basicamente num único exercício 6. A crise do subprime 7, com início em 2007, embora não tenha impactado tão severamente a economia brasileira 8 como nas demais economias internacionais, produziram um sensível efeito de redução nas taxas de juros reais, notadamente nas de curto prazo (vide a tabela e o gráfico da página a seguir). As conseqüências para a carteira do FUNPREVI foram imediatas, com quedas substanciais nas rentabilidades, quando comparadas à meta atuarial, especialmente nos anos de 2009 e (vide tabela abaixo). 6 Cerca de 98% dos vencimentos da carteira do FUNPREVI ocorrerá ao longo deste ano de Crise iniciada nos EUA, decorrente de empréstimos imobiliários concedidos sem garantias adequadas. 8 O PIB fechou o ano de 2009 com retração de 0,2%, taxa bem inferior a queda de 2,4% verificada no PIB dos EUA. 9 Em 2010 o governo federal ainda manteve um rol de medidas fiscais e monetárias, de caráter prócíclico, enquanto o setor privado já se encontrava em plena recuperação, culminando com a aceleração da taxa de inflação, contribuindo assim com a redução dos juros reais implícitos na taxa SELIC. 4

.")

5 Taxa de juros real anual (extraída da Taxa Selic) jan/07 11,36% jan/08 6,83% jan/09 6,40% jan/10 4,69% fev/07 11,02% fev/08 6,71% fev/09 6,39% fev/10 4,18% mar/07 10,68% mar/08 6,37% mar/09 6,82% mar/10 3,63% abr/07 10,49% abr/08 6,01% abr/09 6,83% abr/10 3,36% mai/07 10,02% mai/08 5,31% mai/09 7,06% mai/10 3,38% jun/07 9,18% jun/08 4,88% jun/09 7,26% jun/10 3,78% jul/07 8,91% jul/08 4,68% jul/09 7,27% jul/10 4,09% ago/07 8,18% ago/08 4,91% ago/09 7,06% ago/10 4,41% set/07 7,94% set/08 5,13% set/09 6,65% set/10 4,47% out/07 7,79% out/08 5,23% out/09 6,32% out/10 4,10% nov/07 7,53% nov/08 5,43% nov/09 5,88% nov/10 3,82% dez/07 7,10% dez/08 6,21% dez/09 5,38% dez/10 3,71% Média 9,07% 5,60% 6,59% 3,95% Taxa de Juros Real (jan/07 a dez/10) 12,00% 11,00% 10,00% 9,00% 8,00% 7,00% 6,00% 5,00% 4,00% 3,00% 2,00% jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 5

12,00% 11,00% 10,00% 9,00% 8,00% 7,00%")

6 A grande concentração de vencimentos (observe o quadro acima), por outro lado, irá impor um enorme esforço para a, no sentido de tentar realocar o mais rápido possível os recursos oriundos destes vencimentos, num cenário em que a inflação apresenta sinais de grande persistência. Em suma, a Política de Investimentos adotada pelo FUNPREVI, no período considerado, priorizou a compra de títulos públicos federais, de forma não só a mitigar os riscos de taxa de juros, como também a redução da duration 10 da carteira. A estratégia, quando posta em comparação com o seu benchmark 11, se mostrou eficaz nos dois primeiros anos da série. A crise do subprime e os efeitos provocados em toda a estrutura da curva de juros, notadamente na parte mais curta, implicaram numa sensível redução da rentabilidade da carteira, dado o elevado peso relativo das LFT S 12. A excessiva concentração dos vencimentos neste exercício criou um complicador adicional para a realocação dos recursos, em função do cenário de persistência inflacionária e a adoção de uma estratégia mais gradualista no combate à escalada de preços por parte do Banco Central, de forma a não comprometer o crescimento do PIB neste exercício. 10 Duration expressa a duração média dos títulos que compõem a carteira, ou seja, o prazo a decorrer até o seu vencimento (resgate). 11 Benchmark significa a referência de comparação, o parâmetro a ser perseguido, que no caso do FUNPREVI, trata-se da meta atuarial. 12 LFT S são Letras Financeiras do Tesouro, ou seja, títulos públicos emitidos pelo Governo Federal, que garantem o pagamento corrigido pela taxa SELIC quando do seu vencimento (resgate). 6

7 2ª Seção As Novas Técnicas de Gestão e a Opção pelas NTN-B s. A criação da Diretoria de Investimentos e, por conseguinte, da Gerência de Ativos Mobiliários, possibilitou a introdução de uma série de ferramentas financeiras, largamente empregadas no mercado financeiro, além das previsões dos fluxos de caixa para o PREVI-RIO e o FUNPREVI, este último com elevado percentual de acerto. Hoje, o monitoramento dos fundos de investimentos de RPPS 13 conta com a análise de diversos indicadores de performance tais como a média e desvio-padrão dos retornos diários, o coeficiente de variação, o índice de Sharp modificado, a duration e a convexidade 14, e a variável estatística conhecida como tracking error, que procura medir o grau de aderência dos fundos ao seu benchmark (vide tabela abaixo e página seguinte). Em relação ao risco assumido da carteira, a Gerência conta com uma metodologia de cálculo de VAR 15, baseado no modelo da Risk Metrics. 13 São fundos de investimentos voltados para entidades que compõem o Regime Próprio de Previdência Social (RPPS). 14 A duration e a convexidade são medidas para aferição de risco em títulos de renda fixa ou em fundos de investimentos que contém tais ativos. 15 VAR significa o Valor no Risco, ou seja, a perda monetária máxima a ser assumida em um determinado período de tempo pela formação de uma dada carteira de ativos, assumindo uma certa probabilidade de ocorrência. 7

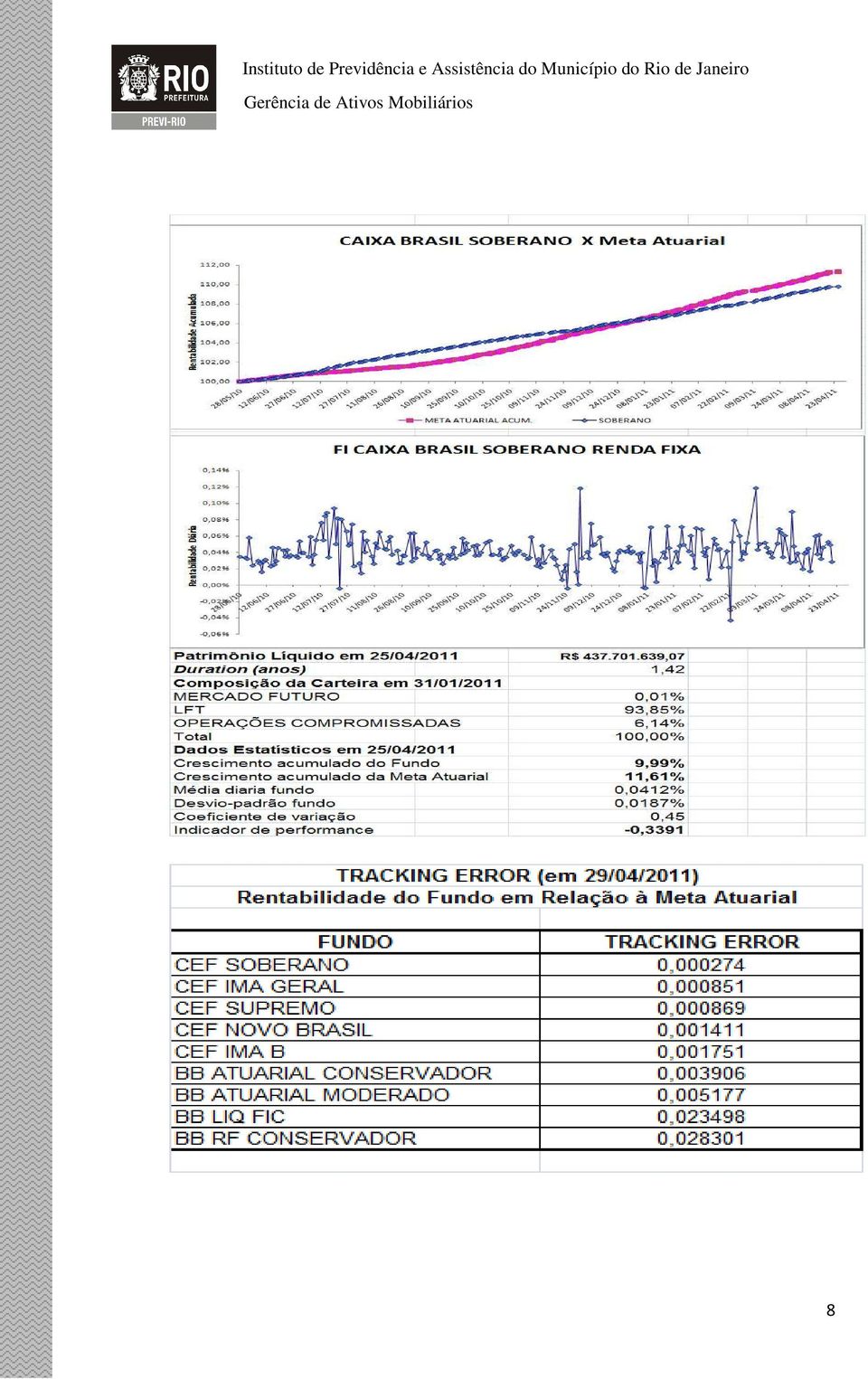

8 8

9 As ferramentas empregadas, somadas aos cenários de inflação e ao comportamento futuro das taxas de juros, fornecem o respaldo necessário quando da tomada de decisão para escolha dos ativos que prometam entregar as melhores rentabilidades em relação à meta atuarial 16. O ano de 2011 começou com as expectativas de inflação, medidas pelo IPCA, sendo revistas para cima a cada semana segundo o Boletim Focus do Banco Central 17. O impacto nas rentabilidades dos fundos de investimento de RPPS, dado o perfil médio dos seus cotistas, vem sendo sentido de forma significativa. Para se ter uma idéia, nenhum dos fundos de RPPS, monitorados pela Gerência de Ativos Mobiliários, conseguiu apresentar resultado próximo à meta atuarial até o fechamento do mês de abril (observe os quadros e o gráfico a seguir) O FUNPREVI, por ser um fundo passivo, deve selecionar os ativos financeiros que tenham expectativas de rendimentos mais próximos à meta atuarial. 17 O Banco Central emite, a cada segunda-feira, por intermédio do Boletim Focus, as opiniões dos agentes de mercado quanto a diversos indicadores econômicos e financeiros que servem de guia para a formação de expectativas. 18 OS fundos da CEF não participaram do citado gráfico, pois a maioria deles apresenta uma maturidade menor do que um ano. 9

10 Diante do quadro de baixo desempenho dos fundos e incertezas em relação ao comportamento dos preços e da taxa de juros, a melhor opção encontrada para maximizar a rentabilidade do FUNPREVI foi a permuta, via mercado secundário, das LFT S por NTN- B s, estas últimas de prazo curto 19. Vimos na primeira seção que as taxas de juros reais implícitas nas LFT S vêm apresentando percentuais abaixo dos 6% a.a.. A guisa de exemplo, o gráfico abaixo, elaborado pela, com base no cenário macro da BBDTVM 20, procurou estimar a trajetória da taxa de juros real implícita na SELIC, no período compreendido entre os anos de 2007 a Embora seja considerado pelo mercado como sendo um seguro contra a inflação, as NTN-B s de prazo mais longo sofrem com a volatilidade da taxa de juros de mercado (efeito duration). 20 A BBDTVM é a Distribuidora de Títulos e Valores Mobiliários do Banco do Brasil. 21 Os dados de jan/07 a abr/11, referem-se àqueles já observados. 10

11 Assumindo que as estimativas do Banco do Brasil se confirmem, a taxa SELIC somente irá apresentar taxa de juros real superior a 6% a.a. a partir de mar/12. Como o compromisso desta Diretoria de Investimentos é buscar a meta atuarial ainda este ano, o carregamento em percentual elevado deste título pode comprometer o desempenho da carteira 22. 2ª.1 Seção O Modelo de Escolha Ótima para as NTN-B s. O primeiro passo consiste em estimar o volume de recursos necessários para viabilizar a compra do título e a manutenção do mesmo até o seu vencimento, ou seja, consiste em estimar o valor presente do déficit de caixa mensal correspondente ao vencimento das NTN-B s (vide equação 1 abaixo). (1) VPDC = valor presente do déficit de caixa mensal estimado DC = déficit de caixa r = taxa de desconto Assim, o montante disponível para as aplicações em NTN-B s sairá da subtração entre o estoque de ativos e o VPDC. Cabe mencionar ainda que o VPDC corresponderá ao volume aplicado em LFT S, menos o correspondente a dois meses de déficit de caixa que serão aplicados em operações compromissadas. A equação nº 2 a seguir é, em verdade, uma média ponderada, pelos respectivos pesos, entre as rentabilidades esperadas das LFT S e das NTN-B s. 22 Em verdade, tomando os dados até abril do corrente, a carteira do FUNPREVI apresentou desempenho de apenas 73,75% em relação à meta atuarial, com percentual de 65,43% do total de ativos em LFT S. 11

12 A hipótese do modelo que torna viável esta equação é que as NTN-B s selecionadas irão de fato contribuir com o alcance da meta, cabendo as LFT S um papel secundário 23. (2) у = meta atuarial em percentual. α = expectativa de rentabilidade das LFT s. δ = participação das LFT s no estoque de ativos. ε = expectativa de rentabilidade das NTN-B s. (1-δ) = participação das NTN-B s no estoque de ativos. A equação nº 3 representa a contribuição das NTN-B s no rendimento total da carteira. β = parcela contributiva das NTN-B s em relação a meta. (3) (4) rentabilidade esperada da NTN-B de prazo j = rentabilidade esperada da NTN-B de prazo h = 1 - ϕ ρj + ρh = (1 δ) (5) As escolhas das NTN-B s, ou melhor, os seus pesos relativos (ρj e ρh), serão em função de suas rentabilidades esperadas. 23 Muitos leitores poderão não aceitar estas hipóteses, pois não há como garantir efetivamente que as NTN-B s escolhidas irão apresentar um rendimento superior à meta atuarial, a fim de compensar um menor rendimento esperado para as LFT S. 12

(4) rentabilidade esperada da NTN-B de prazo j = rentabilidade esperada da NTN-B de prazo h = 1 - ϕ ρj + ρh = (1 δ) (5) As escolhas das NTN-B s, ou melhor, os seus pesos relativos (ρj e ρh),")

13 2ª.1.1 Seção - Evidência Empírica Esta subseção se propõe a aplicar o modelo da subseção anterior com base no período compreendido entre 12/05/2010 a 13/05/2011, para as NTN-B s de vencimento em 15/11/2011 e 15/05/2012 (observe no gráfico abaixo que as rentabilidades dos títulos superam consideravelmente a meta atuarial). Rentabilidades das NTN-B X Meta 1,150 1,135 1,120 1,105 1,090 1,075 1,060 1,045 1,030 1,015 1,000 12/5/10 11/6/10 11/7/10 10/8/10 9/9/10 9/10/10 8/11/10 8/12/10 7/1/11 6/2/11 8/3/11 7/4/11 7/5/11 NTN-B 11 NTN-B 12 Meta Atuarial Para tanto 24, foram calculadas as seguintes variáveis: VPDC = 650 milhões δ = 42,68% γ = 8,59% α = 8,19% 24 Os parâmetros VPDC, δ, γ e α, foram estimados levando em consideração o final deste exercício, e a diferença entre o rendimento da carteira observado até abril e a meta atuarial correspondente a este período. 13

14 Aplicando os parâmetros acima na equação nº 2, temos: 8,59% = (8,19% * 0,4268) + (ε * 0,5732) temos: Multiplicando o primeiro termo da equação acima e isolando o termo (ε * 0,5732), 5,09% = β = (0,5732*ε) Aplicando a equação nº 4, e admitindo ρj = 8,45% e ρh = 8,77%, temos: 5,09% = (8,45%*ϕ) + [8,77%*(1-ϕ)] Resolvendo a equação para ϕ, temos: 3,68% = 0,32ϕ ϕ = 11,50% (1-ϕ) = 88,5% Embora tenha sido mencionado que as LFT s terão um papel secundário no modelo em consideração, cabe esclarecer que há expectativas de que o ritmo de crescimento da inflação venha a ser reduzido, o que irá tornar a SELIC mais rentável. 25 Em relação ao modelo proposto, há ainda algumas considerações a serem feitas. Uma vez definido os montantes ótimos para as NTN-B s, há a necessidade de revisão constante, não só do déficit estimado de caixa, como também da possibilidade de compra de outros ativos, tais como a aquisição de quotas de fundos de investimento, com o objetivo de melhorar a performance da carteira em relação à meta atuarial. Em outras palavras, a escolha ótima deve levar em consideração a possibilidade das NTN-B s não gerarem as rentabilidades exigidas, abrindo espaço para realocações em outros ativos que venham a contribuir com um melhor desempenho do portfólio. 25 Depois de nove semanas consecutivas, a taxa esperada de inflação medida pelo IPCA para este exercício saiu de 6,37% para 6,33%, resultado divulgado pelo Boletim Focus de 06/05/11. 14

15 3ª Seção Procedimentos Operacionais Os procedimentos operacionais de compra e venda de títulos públicos federais previstos na Política de Investimentos 2011 do FUNPREVI obedecem aos ditames da Resolução CMN nº 3922, de 25 de outubro de 2010, conforme dispositivo abaixo transcrito: Art. 7º No segmento de renda fixa, as aplicações dos recursos dos regimes próprios de previdência social subordinam-se aos seguintes limites: I - até 100% (cem por cento) em: a) títulos de emissão do Tesouro Nacional, registrados no Sistema Especial de Liquidação e Custódia (SELIC);... 1º As operações que envolvam os ativos previstos na alínea "a" do inciso I deste artigo deverão ser realizadas por meio de plataformas eletrônicas administradas por sistemas autorizados a funcionar pelo Banco Central do Brasil ou pela Comissão de Valores Mobiliários (CVM), nas suas respectivas áreas de competência, admitindo-se, ainda, aquisições em ofertas públicas do Tesouro Nacional por intermédio das instituições regularmente habilitadas, desde que possam ser devidamente comprovadas. (grifo nosso) Nestas plataformas, compradores e vendedores de títulos públicos realizam um pregão eletrônico de papéis, ficando todas as ofertas devidamente registradas, de forma que o comprador ou o vendedor possa ter acesso àquelas melhores, ou seja, àquelas mais vantajosas de acordo com o interesse das partes. Este mesmo ambiente 15

;.")

16 de negociações é utilizado pela Secretaria Municipal de Fazenda em suas operações com títulos públicos. Dentre as vantagens da utilização de plataformas eletrônicas, podemos destacar as seguintes: a) maior transparência nas operações; b) melhor precificação dos ativos; c) impessoalidade nos processos de compra e venda dos ativos financeiros; d) segurança para os gestores em termos de comparação de preços e taxas; e) condições de rastrear as operações; f) os custos de transação são reduzidos porque os riscos são menores. O PREVI-RIO firmou contrato com o Banco do Brasil a fim de que sua corretora associada possa efetivamente executar as operações com títulos públicos em plataforma eletrônica. Para tal, o Banco utiliza os serviços da CETIP - Câmara de Custódia e Liquidação de Títulos. Trata-se esta última de uma sociedade administradora de mercados de balcão organizados, ou seja, de ambientes de negociação e registro de valores mobiliários e títulos. É, na realidade, uma câmara de compensação e liquidação que oferece ao mercado a plataforma eletrônica denominada CETIPnet para a realização de diversos tipos de operações online. O portal de negociação de títulos fornecido pela CETIPnet é composto pelos módulos de cotação (leilão eletrônico) e de negociação. Em resumo, podemos dizer que, no módulo cotação, a taxa de negociação é inicialmente determinada, sendo esta uma taxa mínima, estabelecendo-se um período de análise para a colocação de ofertas, podendo ser finalmente negociada a uma taxa maior. Já no módulo negociação, a taxa é fixa, não se aceitando outras ofertas. 16

17 Para estabelecimento de precificação inicial das operações de compra e venda de títulos públicos no mercado secundário pelo FUNPREVI, ficou determinada, como limite (piso), a taxa indicativa divulgada no dia da operação pela Anbima em seu sítio eletrônico na internet, referente às negociações do dia anterior realizadas com os títulos públicos federais. 4ª Seção Considerações Finais. Vimos, ao longo desta nota, que a carteira do FUNPREVI foi sempre caracterizada pela composição de títulos públicos federais, carregados até os seus vencimentos. A política de buy and hold 26 obteve sucesso, quando comparado à meta atuarial, enquanto as taxas de juros reais implícitas na SELIC apresentaram percentuais acima dos 6% a.a. Os efeitos da política econômica, baseados no sistema de metas de inflação, câmbio flutuante e superávit primário, iniciados no segundo mandato do governo Fernando Henrique, e mantidos nos Governo Lula, conseguiram reduzir as taxas médias de inflação e de juros. A crise do subprime, embora não tenha impactado de forma tão significativa na economia brasileira quanto em outras economias, contribuiu ainda mais para redução dos juros reais, principalmente os de curto prazo. As compras de LFT s e NTN-B s, ao longo dos anos de 2006 a 2008, identificadas na primeira seção desta nota como uma Política de Investimentos tratou de priorizar a mitigação do risco de taxa de juros, com volumes significativos de papéis indexados à taxa SELIC. A opção por papéis de médio prazo, por conta dos receios em alongar de forma demasiada a carteira, com um enorme percentual de vencimentos ocorrendo num único exercício, 98% do total ocorrendo neste ano, gerou um complicador adicional para a da recém criada Diretoria de Investimentos. 26 Termo que significa comprar o título e levá-lo em carteira até o seu vencimento (resgate). 17

18 A Política de Investimentos, aprovada para o presente exercício de 2011, prevê a compra de cotas de fundos de investimentos da Caixa Econômica Federal e do Banco do Brasil, e aplicações em operações compromissadas e títulos públicos federais. Vimos na seção anterior que nenhum dos fundos de investimentos monitorados pela apresentaram taxas de rentabilidade comparáveis à meta atuarial estabelecida como benckmark. A taxa de inflação esperada para o final do ano tem grandes chances de ultrapassar a banda superior de 6,5% estabelecida pelo Banco Central, tendo em vista a tendência observada no gráfico a seguir. Se tomarmos como base o último cenário Macro elaborado pela BBDTVM, o IPCA somente convergirá para a sua meta no segundo semestre de Diante destas expectativas, as Notas do Tesouro Nacional, série B, de vencimentos em 15/11/2011, 15/08/2012 e 15/05/2013 se apresentam, hoje, como os melhores instrumentos financeiros. O coeficiente de correlação entre o IPCA e o IPCA-E é muito próximo da unidade (1) 27. Os riscos de carregamento das NTN-B s estão associados não somente a sua duration, mas também em relação às expectativas inflacionárias O coeficiente de correlação entre os dois indicadores é de 0,999933, na série compreendida entre os meses de janeiro de 2004 a março de As NTN-B s são muito empregadas como hedge contra inflação. 18

19 O modelo de escolha ótima desenvolvido na seção 2.1 apresenta hipóteses razoáveis tendo em vista os parâmetros que se apresentam, e se assume que os rendimentos esperados para as NTN-B s selecionadas irão proporcionar o alcance da meta atuarial 29. Por outro lado, o modelo permite que, em caso de melhora nas expectativas, os demais instrumentos financeiros, aprovados pela Política de Investimentos, passam a apresentar rendimentos mais elevados, contrabalançando eventuais perdas de rentabilidades das NTN-B s. Se as previsões contidas no Boletim Focus forem confirmadas, a taxa SELIC deverá apresentar taxa de juros reais acima de 6% a.a. muito próximo ao final do ano 30 (v. gráfico da pg. 9). O desafio de realocar praticamente todo o estoque de ativos em aplicações que rendam taxas superiores a meta, tendo em vista que a Política de Investimentos só começou a ser implantada no final do mês de abril, portanto, passados já quatro meses do início do ano, num quadro de elevada persistência inflacionária, é bastante considerável. 29 Para que isso de fato ocorra é necessário que as expectativas de elevação contidas nos preços se mantenham altas. 30 O gráfico da taxa de juros real ex-ante foi construído com base nas previsões semanais do Boletim Focus para a SELIC em 2011 e 2012, descontados pelas previsões de IPCA. Assim, na medida em que se caminhe para o final do ano e, mantidas as expectativas de um menor IPCA em 2012, a taxa SELIC em termos reais se eleva, tudo mais constante. 19

20 Os riscos de não alcance da meta são elevados, considerando-se ainda que os mercados de negociação eletrônica, onde se efetuam as negociações de compra e venda de títulos públicos federais permitidos ao RPPS, são muito pouco líquidos, quando comparados ao mercado de balcão 31. Contudo, a tem monitorado os mercados todos os dias, realizando calls 32 diários com operadores de renda fixa do Banco do Brasil, com vistas a realizar as melhores negociações na permuta das LFT s por NTN-B s. 31 O mercado de balcão é o ambiente informal onde se negociam, aproximadamente, de 70 a 80% do total de títulos públicos e privados. 32 Termo de mercado que significa o contato com os agentes corretores. 20

21 Apêndice Marcação a Mercado x Marcação na Curva As expressões marcação a mercado e marcação na curva são termos utilizados no mercado financeiro para indicar o modo como é obtido o valor (precificação) de um título de renda fixa. A marcação a mercado corresponde ao valor que seria obtido caso o título fosse vendido. Essa alternativa é adequada para a hipótese de o título estar permanentemente disponível para negociação. A marcação na curva, por outro lado, é adequada ao título que ficará em carteira, para ser resgatado somente no seu vencimento. Nesse caso, o valor do título corresponderá ao custo de aquisição, acrescido da atualização pelo respectivo indexador e dos juros, ambos calculados sobre o valor de face (valor de emissão) do título. O valor obtido através da marcação a mercado flutua de acordo com a oferta e a procura dos títulos. Ora acima do valor da marcação na curva, ora abaixo, conforme o gráfico a seguir: 21

22 Essas duas formas de obtenção do valor do título destinam-se a propiciar o registro adequado a cada situação, mas, por si só, não alteram o direito do investidor em relação ao título. Ao adquirir o título, o investidor torna-se o titular do direito de receber o valor aplicado acrescido da rentabilidade, quer seja adotada a marcação a mercado ou na curva. O que altera esse direito é a venda do título antes do vencimento. Exatamente por essa razão é que há os dois modos de registrar o título: a) marcando a mercado, quando a intenção é permitir que o título possa ser vendido a qualquer tempo, sem que isso provoque alteração no seu valor contábil, uma vez que este representa sempre o valor do título no mercado; b) marcando na curva, quando se pretende resgatar o título somente no vencimento e não se deseja que a contabilidade seja afetada pelas variações do seu valor no mercado, uma vez que tais variações não interferem na determinação do valor do título no vencimento. O gráfico abaixo refere-se à NTN-B cujo vencimento ocorreu em 15/05/2011. P.U. Mercado Secundário x P.U. Curva 2.150, , , , ,00 Preço Unitário 1.900, , , , , , , , ,00 31/7/ /8/ /9/ /10/ /11/ /12/ /1/ /2/ /3/ /4/ /5/ /6/ /7/ /8/ /9/ /10/ /11/ /12/ /1/ /2/ /3/ /4/ /5/ /6/ /7/ /8/ /9/ /10/ /11/ /12/ /1/ /2/ /3/ /4/2011 P.U. Mercado Secundário P.U. Curva do Papel 22

23 Observa-se que tanto as marcações pela curva, quanto pelo mercado, acabam tendo o mesmo preço no vencimento. Cabe ainda registrar que a marcação pela curva apresenta uma menor volatilidade, justamente o objetivo de um gestor de ativos que tenha um benchmark a atender 33. Torna-se bastante relevante o conhecimento dos dois tipos de marcação acima esclarecidos, uma vez que a Portaria Nº 402, de 10/12/2008, publicada pelo Ministério de Previdência Social, em seu artigo 16, inciso VIII, exige que na escrituração contábil os títulos públicos federais adquiridos pelas entidades de RPPS sejam marcados a mercado, ainda que aqueles sejam carregados até seus respectivos vencimentos. Por outro lado, a mencionada Portaria não impede que em relatórios gerenciais internos do Instituto seja utilizada a marcação pela curva quando se objetiva o carregamento dos títulos até o vencimento, de forma a mais fielmente representar a rentabilidade dos mesmos. Elaborado por Pedro Paulo Arruda Correia Responsável pela Diretoria de Investimentos 33 Na precificação pela curva não foi considerado o re-investimento do cupom recebido a cada seis meses pela taxa de negociação de compra do título, o que explica a diferença em relação ao gráfico da página anterior. 23

PROPOSTA POLÍTICA DE INVESTIMENTOS - 2010

Secretaria da Administração do Estado da Bahia Superintendência de Previdência Diretoria de Gestão Financeira Previdenciária e Investimentos PROPOSTA DE POLÍTICA DE INVESTIMENTOS - 2010 REGIME PRÓPRIO

Secretaria da Administração do Estado da Bahia Superintendência de Previdência Diretoria de Gestão Financeira Previdenciária e Investimentos PROPOSTA DE POLÍTICA DE INVESTIMENTOS - 2010 REGIME PRÓPRIO

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

RELATÓRIO DE INVESTIMENTOS. Março de 2016

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

CONTRATOS DERIVATIVOS. Futuro de Cupom de IGP-M

CONTRATOS DERIVATIVOS Futuro de Cupom de IGP-M Futuro de Cupom de IGP-M Um instrumento de proteção contra variações na taxa de juro real brasileira O produto O Contrato Futuro de Cupom de IGP-M oferece

CONTRATOS DERIVATIVOS Futuro de Cupom de IGP-M Futuro de Cupom de IGP-M Um instrumento de proteção contra variações na taxa de juro real brasileira O produto O Contrato Futuro de Cupom de IGP-M oferece

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

PERGUNTAS E RESPOSTAS

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

RESOLUÇÃO Nº 3.922. Da Alocação dos Recursos e da Política de Investimentos. I - as disponibilidades oriundas das receitas correntes e de capital;

RESOLUÇÃO Nº 3.922 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O Banco Central do Brasil, na forma

RESOLUÇÃO Nº 3.922 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O Banco Central do Brasil, na forma

RESOLUÇÃO Nº 3.922. Da Alocação dos Recursos e da Política de Investimentos. I - as disponibilidades oriundas das receitas correntes e de capital;

RESOLUÇÃO Nº 3.922 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O Banco Central do Brasil, na forma

RESOLUÇÃO Nº 3.922 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O Banco Central do Brasil, na forma

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS DE FUNDOS DE INVESTIMENTO DELIBERAÇÃO Nº 68 O Conselho de Regulação e Melhores Práticas de Fundos de Investimento, no exercício das atribuições a ele conferidas

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O MB HORIZONTE FIC FIA

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Janeiro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem ser

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Janeiro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem ser

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FIC DE FI REFERENCIADO DI CNPJ 19.312.112/0001-06 DEZEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli FIC de FI Referenciado DI. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo, disponíveis

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli FIC de FI Referenciado DI. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo, disponíveis

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - ARROJADA MIX 40

BENCHMARK RF:60.00% ( 100.00%CDI ) + RV:40.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 03/11/2015 Posição e Desempenho da Carteira - Resumo a 30/11/2015 pg. 1 Posição Sintética

BENCHMARK RF:60.00% ( 100.00%CDI ) + RV:40.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 03/11/2015 Posição e Desempenho da Carteira - Resumo a 30/11/2015 pg. 1 Posição Sintética

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Janeiro/2015 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.12.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Janeiro/2015 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.12.14 APLICAÇÃO

Lâmina de Informações Essenciais do. Título Fundo de Investimento Multimercado Longo Prazo (Título FIM-LP) CNPJ/MF: 02.269.

CNPJ/MF: 02.269.") Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

Lâmina de Informações Essenciais do Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o TÍTULO FUNDO DE INVESTIMENTO MULTIMERCADO - LONGO PRAZO (Título

Mensagem da Administradora

Mensagem da Administradora Prezados Cotistas: Submetemos à apreciação de V.S.as. a demonstração da composição e diversificação das aplicações da CSN Invest Fundo de Investimento em Ações, em 31 de dezembro

Mensagem da Administradora Prezados Cotistas: Submetemos à apreciação de V.S.as. a demonstração da composição e diversificação das aplicações da CSN Invest Fundo de Investimento em Ações, em 31 de dezembro

POLÍTICA DE INVESTIMENTOS. Av. Gabriel de Lara, 1307 Leblon Paranaguá PR Cep 83.203-550 - (041) 3425-6969 - CNPJ - 08.542.

3425-6969 - CNPJ - 08.542.") POLÍTICA DE INVESTIMENTOS 2008 ÍNDICE 1 Introdução 2 Objetivo 3 Estrutura Organizacional para Tomada de Decisões de Investimento 4 Diretrizes de Alocação dos Recursos 4.1. Segmentos de Aplicação 4.2. Objetivos

POLÍTICA DE INVESTIMENTOS 2008 ÍNDICE 1 Introdução 2 Objetivo 3 Estrutura Organizacional para Tomada de Decisões de Investimento 4 Diretrizes de Alocação dos Recursos 4.1. Segmentos de Aplicação 4.2. Objetivos

SINCOR-SP 2016 FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

Política de Gestão de Riscos Tese Investimentos. Junho/2016

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

Demonstrações Financeiras Banrisul Foco IRF - M Fundo de Investimento Renda Fixa Longo Prazo CNPJ: 16.844.885/0001-45

Demonstrações Financeiras Banrisul Foco IRF - M Fundo de Investimento Renda Fixa Longo Prazo (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

Demonstrações Financeiras Banrisul Foco IRF - M Fundo de Investimento Renda Fixa Longo Prazo (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

Santa Helena. jan/12 Aplicações Financeiro Inicial Aplicação Resgate Rendimento Total

Santa Helena Consultoria de Investimentos TC Consultoria de Investimentos Consultor Responsável: Diego Siqueira Santos Certificado pela CVM, Ato declaratório 11.187, de 23 de Julho de 2010 jan/12 Aplicações

Santa Helena Consultoria de Investimentos TC Consultoria de Investimentos Consultor Responsável: Diego Siqueira Santos Certificado pela CVM, Ato declaratório 11.187, de 23 de Julho de 2010 jan/12 Aplicações

RELATÓRIO DE INVESTIMENTOS. Setembro de 2015

RELATÓRIO DE INVESTIMENTOS Setembro de 2015 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) DATA CC FI DI/RF PGA FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI

RELATÓRIO DE INVESTIMENTOS Setembro de 2015 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) DATA CC FI DI/RF PGA FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI

Demonstrações Financeiras Banrisul Foco IMA Geral Fundo de Investimento Renda Fixa Longo Prazo CNPJ: 16.844.894/0001-36

Demonstrações Financeiras Banrisul Foco IMA Geral Fundo de Investimento Renda Fixa Longo Prazo (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

Demonstrações Financeiras Banrisul Foco IMA Geral Fundo de Investimento Renda Fixa Longo Prazo (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

Renda Fixa Debêntures. Renda Fixa. Debênture

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex marco.arbex@live.estacio.br Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)

(ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)") PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES Banco ABC Brasil S.A. ( Companhia ), vem a público comunicar

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES Banco ABC Brasil S.A. ( Companhia ), vem a público comunicar

PORTARIA Nº 74, DE 04 DE FEVEREIRO DE 2015

PORTARIA Nº 74, DE 04 DE FEVEREIRO DE 2015 Estabelece os procedimentos para a seleção das instituições credenciadas a operar com a Coordenação-Geral de Operações da Dívida Pública e disciplina a participação

PORTARIA Nº 74, DE 04 DE FEVEREIRO DE 2015 Estabelece os procedimentos para a seleção das instituições credenciadas a operar com a Coordenação-Geral de Operações da Dívida Pública e disciplina a participação

Demonstrações Financeiras

Demonstrações Financeiras Banrisul Foco IMA Geral Fundo de Investimento Renda Fixa Longo Prazo CNPJ: 16.844.894/0001-36 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96)

Demonstrações Financeiras Banrisul Foco IMA Geral Fundo de Investimento Renda Fixa Longo Prazo CNPJ: 16.844.894/0001-36 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96)

Deloitte Touche Tohmatsu Auditores Independentes

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Relatório do Administrador BB Renda de Papéis Imobiliários Fundo de Investimento Imobiliário FII (CNPJ no. 15.394.563/0001-89)

") Relatório do Administrador BB Renda de Papéis Imobiliários Fundo de Investimento Imobiliário FII (CNPJ no. 15.394.563/0001-89) Ref.: 1º Semestre de 2014 Em conformidade com o Artigo n. 39 da Instrução

Relatório do Administrador BB Renda de Papéis Imobiliários Fundo de Investimento Imobiliário FII (CNPJ no. 15.394.563/0001-89) Ref.: 1º Semestre de 2014 Em conformidade com o Artigo n. 39 da Instrução

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

Perfin Long Short 15 FIC FIM

Perfin Long Short 15 FIC FIM Relatório Mensal- Junho 2013 O Perfin LongShort 15 FICFIM tem como objetivo gerarretorno superior ao CDIno médio prazo. O fundo utiliza-se de análise fundamentalista eaestratégia

Perfin Long Short 15 FIC FIM Relatório Mensal- Junho 2013 O Perfin LongShort 15 FICFIM tem como objetivo gerarretorno superior ao CDIno médio prazo. O fundo utiliza-se de análise fundamentalista eaestratégia

I - o modelo de gestão a ser adotado e, se for o caso, os critérios para a contratação de pessoas jurídicas autorizadas ou credenciadas nos termos da

RESOLUCAO 3.506 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O BANCO CENTRAL DO BRASIL, na forma do

RESOLUCAO 3.506 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O BANCO CENTRAL DO BRASIL, na forma do

SINCOR-SP 2015 NOVEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Julho 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Julho 2012 Perspectivas para os Certificados de Recebíveis Imobiliários diante da queda das Taxas Juros no Brasil Prof. Dr. Fernando Bontorim

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Julho 2012 Perspectivas para os Certificados de Recebíveis Imobiliários diante da queda das Taxas Juros no Brasil Prof. Dr. Fernando Bontorim

Relatório dos auditores independentes sobre as demonstrações financeiras

Relatório dos auditores independentes sobre as demonstrações financeiras Aos Cotistas e à Administradora do BRB Fundo de Investimento em Cotas de Fundo de Investimento em Renda Fixa DI Longo Prazo 1 Milhão

Relatório dos auditores independentes sobre as demonstrações financeiras Aos Cotistas e à Administradora do BRB Fundo de Investimento em Cotas de Fundo de Investimento em Renda Fixa DI Longo Prazo 1 Milhão

Tesouro Direto LEANDRO GONÇALVES DE BRITO

Tesouro Direto LEANDRO GONÇALVES DE BRITO Visão Geral do Programa Vantagens do Programa Tesouro Direto Tributação Comprando e Vendendo Títulos Perfil do Investidor 2 O que são Títulos Públicos? Os títulos

Tesouro Direto LEANDRO GONÇALVES DE BRITO Visão Geral do Programa Vantagens do Programa Tesouro Direto Tributação Comprando e Vendendo Títulos Perfil do Investidor 2 O que são Títulos Públicos? Os títulos

PERFIL DO INVESTIDOR. Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

PERFIL DO INVESTIDOR Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

III Encontro de Gestores RPPS do Estado do MT

Unidade de Gestão Previdenciária - UGP III Encontro de Gestores RPPS do Estado do MT Cuiabá (MT) Estrutura Especializada REGIME DE PREVIDÊNCIA COMPLEMENTAR REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL ABERTA FECHADA

Unidade de Gestão Previdenciária - UGP III Encontro de Gestores RPPS do Estado do MT Cuiabá (MT) Estrutura Especializada REGIME DE PREVIDÊNCIA COMPLEMENTAR REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL ABERTA FECHADA

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

Política de Investimentos 2014 a 2018

Política de Investimentos 2014 a 2018 Fundação de Previdência dos Servidores do Instituto de Resseguros do Brasil PREVIRB Plano de Gestão Administrativa 1 Introdução A presente política de investimento

Política de Investimentos 2014 a 2018 Fundação de Previdência dos Servidores do Instituto de Resseguros do Brasil PREVIRB Plano de Gestão Administrativa 1 Introdução A presente política de investimento

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO TRAVESSIA INVESTIMENTO NO EXTERIOR 23.352.

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO TRAVESSIA INVESTIMENTO NO EXTERIOR 23.352.186/0001-43 Mês de Referência: Novembro de 2015 CLASSIFICAÇÃO ANBIMA:

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES FUNDO DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO TRAVESSIA INVESTIMENTO NO EXTERIOR 23.352.186/0001-43 Mês de Referência: Novembro de 2015 CLASSIFICAÇÃO ANBIMA:

Período São Bernardo SB Zero SB 20 SB 40 CDI. Janeiro 0,92% 1,05% -0,29% -1,71% 0,93% Fevereiro 0,81% 0,74% 1,93% 3,23% 0,82%

Rentabilidade da Renda Fixa em 2015 Desde o mês de junho deste ano as carteiras de investimentos financeiros que compõem os perfis de investimentos da São Bernardo têm sofrido forte flutuação de rentabilidade,não

Rentabilidade da Renda Fixa em 2015 Desde o mês de junho deste ano as carteiras de investimentos financeiros que compõem os perfis de investimentos da São Bernardo têm sofrido forte flutuação de rentabilidade,não

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

Demonstrações Financeiras

Demonstrações Financeiras Fundo de Aposentadoria Programada Individual Banrisul Conservador CNPJ 04.785.314/0001-06 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96)

Demonstrações Financeiras Fundo de Aposentadoria Programada Individual Banrisul Conservador CNPJ 04.785.314/0001-06 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96)

perfis de investimento

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?

RELATÓRIO DE INVESTIMENTOS

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

CNPJ 05.086.234/0001-17 PERIODICIDADE MÍNIMA PARA DIVULGAÇÃO DA CARTEIRA DO FUNDO

BRB FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO EM RENDA FIXA DI LONGO PRAZO 500 FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES Competência: 19/01/2016 CNPJ 05.086.234/0001-17 PERIODICIDADE MÍNIMA

BRB FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO EM RENDA FIXA DI LONGO PRAZO 500 FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES Competência: 19/01/2016 CNPJ 05.086.234/0001-17 PERIODICIDADE MÍNIMA

SINCOR-SP 2015 DEZEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

CARTA-CIRCULAR Nº 854. DEPARTAMENTO DO MERCADO DE CAPITAIS Iran Siqueira Lima CHEFE. Este texto não substitui o publicado no DOU e no Sisbacen.

Às Entidades de Previdência Privada CARTA-CIRCULAR Nº 854 Em decorrência das normas baixadas pela Resolução nº 794, de 11.01.83, que trata das aplicações das reservas, fundos e provisões das entidades

Às Entidades de Previdência Privada CARTA-CIRCULAR Nº 854 Em decorrência das normas baixadas pela Resolução nº 794, de 11.01.83, que trata das aplicações das reservas, fundos e provisões das entidades

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES Nome do FUNDO: WESTERN ASSET RENDA FIXA ATIVO FUNDO DE INVESTIMENTO CNPJ/MF nº: 03499367000190 Periodicidade mínima para divulgação da composição da carteira do

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES Nome do FUNDO: WESTERN ASSET RENDA FIXA ATIVO FUNDO DE INVESTIMENTO CNPJ/MF nº: 03499367000190 Periodicidade mínima para divulgação da composição da carteira do

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FUNDO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FI VALOR AÇÕES 15.323.164/0001-27 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FUNDO

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Consulta Pública de Lâmina de Fundo Boa noite, Eduardo

Page 1 of 8 Consulta Pública de Lâmina de Fundo Boa noite, Eduardo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são

Page 1 of 8 Consulta Pública de Lâmina de Fundo Boa noite, Eduardo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são

TÍTULOS PÚBLICOS. Tesouro Direto

TÍTULOS PÚBLICOS Tesouro Direto Tesouro Direto Conheça esta alternativa de investimento em renda fixa. O produto O Tesouro Direto é uma alternativa de investimento em que o investidor sabe, no momento

TÍTULOS PÚBLICOS Tesouro Direto Tesouro Direto Conheça esta alternativa de investimento em renda fixa. O produto O Tesouro Direto é uma alternativa de investimento em que o investidor sabe, no momento

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

NOTA TÉCNICA N o 12/2014

NOTA TÉCNICA N o 12/2014 Brasília, 21 de Agosto de 2014. ÁREA: Finanças TÍTULO: Fundo de Participação dos Municípios (FPM) REFERÊNCIA: Constituição Federal de 1988; Resolução TCU nº242; Lei 5.172/1966,

NOTA TÉCNICA N o 12/2014 Brasília, 21 de Agosto de 2014. ÁREA: Finanças TÍTULO: Fundo de Participação dos Municípios (FPM) REFERÊNCIA: Constituição Federal de 1988; Resolução TCU nº242; Lei 5.172/1966,

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

JANEIRO de 2013. www.atuarialconsultoria.com.br

JANEIRO de 2013 1 ÍNDICE 1. CONSIDERAÇÕES INICIAIS 05 PÁG 2. INFORMAÇÕES CONTRATUAIS FUNDOS DE INVESTIMENTO 06 2.1. Fundos de Investimento do Banco do Brasil 06 2.1.1. BB Previdenciário Renda Fixa IMA

JANEIRO de 2013 1 ÍNDICE 1. CONSIDERAÇÕES INICIAIS 05 PÁG 2. INFORMAÇÕES CONTRATUAIS FUNDOS DE INVESTIMENTO 06 2.1. Fundos de Investimento do Banco do Brasil 06 2.1.1. BB Previdenciário Renda Fixa IMA

VITER Vice-Presidência de Gestão de Ativos de Terceiros. GEICO Gerência Nacional de Investidores Corporativos

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos 1 CENÁRIO ECONÔMICO Economia Internacional RECUPERAÇÃO Produção Industrial (total) 115.00 Revisões

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos 1 CENÁRIO ECONÔMICO Economia Internacional RECUPERAÇÃO Produção Industrial (total) 115.00 Revisões

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

AS OPERAÇÕES DE DERIVATIVOS NO MERCADO DE BALCÃO

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS EQUITY HEDGE FUNDO DE INVESTIMENTO MULTIMERCADO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS EQUITY HEDGE FUNDO DE INVESTIMENTO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS EQUITY HEDGE FUNDO DE INVESTIMENTO

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

Análise do Uso de Derivativos em Fundos de Investimentos

2010 Análise do Uso de Derivativos em Fundos de Investimentos Nota Técnica 01 de Apoio Técnico Previ-Rio 05/2010 Nota Técnica 01 Esta nota técnica, desenvolvida pela Equipe da de Apoio Técnico do Previ-Rio,

2010 Análise do Uso de Derivativos em Fundos de Investimentos Nota Técnica 01 de Apoio Técnico Previ-Rio 05/2010 Nota Técnica 01 Esta nota técnica, desenvolvida pela Equipe da de Apoio Técnico do Previ-Rio,

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O. MARATONA PROGRAMADO FIA - BDR NIVEL I 21.363.225/0001-82 Informações referentes a Maio de 2016

MARATONA PROGRAMADO FIA BDR NIVEL I 21.363.225/000182 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o MARATONA PROGRAMADO FUNDO DE INVESTIMENTO EM

MARATONA PROGRAMADO FIA BDR NIVEL I 21.363.225/000182 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o MARATONA PROGRAMADO FUNDO DE INVESTIMENTO EM

No Distrito Federal imóveis ainda são rentáveis.

Brasília, 10 de Novembro de 2012 NOTA À IMPRENSA No Distrito Federal imóveis ainda são rentáveis. Por: (*) Rafhael Carvalho Marinho O índice de preços imobiliários verifica a existência de descolamento

Brasília, 10 de Novembro de 2012 NOTA À IMPRENSA No Distrito Federal imóveis ainda são rentáveis. Por: (*) Rafhael Carvalho Marinho O índice de preços imobiliários verifica a existência de descolamento

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016 Propriedade de Banco do Nordeste do Brasil S.A. Proibida a reprodução total ou parcial sem prévia autorização. I. ESCOPO 1.

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016 Propriedade de Banco do Nordeste do Brasil S.A. Proibida a reprodução total ou parcial sem prévia autorização. I. ESCOPO 1.

FUNDOS DE INVESTIMENTO

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

FUNDOS DE INVESTIMENTO O QUE É FUNDO DE INVESTIMENTO? O Fundo de Investimento é um mecanismo organizado e tem a finalidade de captar e investir recursos no mercado financeiro, transformando-se numa forma

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO 1. O SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL, doravante designado FUNDO, constituído

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO 1. O SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL, doravante designado FUNDO, constituído

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT CREDENCIAMENTO DE INSTITUIÇÕES FINANCEIRAS E SIMILARES, SOCIEDADES CORRETORAS, DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS E PESSOAS JURÍDICAS QUE ATUEM COMO

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT CREDENCIAMENTO DE INSTITUIÇÕES FINANCEIRAS E SIMILARES, SOCIEDADES CORRETORAS, DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS E PESSOAS JURÍDICAS QUE ATUEM COMO

CAPÍTULO III - DA COMPOSIÇÃO E DIVERSIFICAÇÃO DA CARTEIRA DO FUNDO

CAPÍTULO I - DO FUNDO Artigo 1º O CAIXA FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS PETROBRAS IV CAIXA FMP FGTS PETROBRAS IV, doravante designado, abreviadamente, FUNDO, é uma comunhão de recursos, constituído sob

CAPÍTULO I - DO FUNDO Artigo 1º O CAIXA FUNDO MÚTUO DE PRIVATIZAÇÃO FGTS PETROBRAS IV CAIXA FMP FGTS PETROBRAS IV, doravante designado, abreviadamente, FUNDO, é uma comunhão de recursos, constituído sob

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito Atendendo ao convite desta Autarquia, no intuito de comentar o Relatório Inicial sobre Risco de Crédito, que nos foi apresentado

Dúvidas e Sugestões Sobre a Regulação do Capital Adicional de Risco de Crédito Atendendo ao convite desta Autarquia, no intuito de comentar o Relatório Inicial sobre Risco de Crédito, que nos foi apresentado

RELATÓRIO MENSAL RENDA FIXA TESOURO DIRETO

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

Investtop www.investtop.com.br

1 Conteúdo Introdução... 4 CDB... 6 O que é CDB?...6 Liquidez...6 Tributação...6 Riscos...7 Dicas...7 Vantagens...7 Letra de Crédito do Imobiliário (LCI)... 9 O que é LCI?...9 Liquidez...9 Tributação...9

1 Conteúdo Introdução... 4 CDB... 6 O que é CDB?...6 Liquidez...6 Tributação...6 Riscos...7 Dicas...7 Vantagens...7 Letra de Crédito do Imobiliário (LCI)... 9 O que é LCI?...9 Liquidez...9 Tributação...9

RESOLUÇÃO Nº 3.533 R E S O L V E U :

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

Consulta Pública de Lâmina de Fundo

Page 1 of 7 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Page 1 of 7 Consulta Pública de Lâmina de Fundo Atenção: Estas informações tem por base os documentos enviados à CVM pelas Instituições Administradoras dos Fundos de Investimento e são de exclusiva responsabilidade

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

CARTILHA PERFIS DE INVESTIMENTOS

CARTILHA PERFIS DE INVESTIMENTOS OBJETIVO GERAL O PrevMais prevê para o Benefício de Renda Programada a possibilidade de que os participantes optem por perfis de investimento, em épocas préestabelecidas,

CARTILHA PERFIS DE INVESTIMENTOS OBJETIVO GERAL O PrevMais prevê para o Benefício de Renda Programada a possibilidade de que os participantes optem por perfis de investimento, em épocas préestabelecidas,

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES BANRISUL MERCADO FUNDO DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF 15.283.719/0001-54

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES BANRISUL MERCADO FUNDO DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF 15.283.719/0001-54 ESTE FORMULÁRIO FOI PREPARADO COM AS INFORMAÇÕES NECESSÁRIAS AO ATENDIMENTO

FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES BANRISUL MERCADO FUNDO DE INVESTIMENTO RENDA FIXA LONGO PRAZO CNPJ/MF 15.283.719/0001-54 ESTE FORMULÁRIO FOI PREPARADO COM AS INFORMAÇÕES NECESSÁRIAS AO ATENDIMENTO