Seminário Mensal do Departamento Pessoal 10 de dezembro de Fábio Gomes Fábio Momberg Graziela Garcia

|

|

|

- Renato Mascarenhas da Fonseca

- 8 Há anos

- Visualizações:

Transcrição

1 Seminário Mensal do Departamento Pessoal 10 de dezembro de 2014 Apresentadores: Érica Nakamura Fábio Gomes Fábio Momberg Graziela Garcia

2 esocial Alterações nos Eventos e em seus prazos de entrega e novo cronograma de implantação

3 MANUAL DE ORIENTAÇÃO DO esocial Versão 1.2 beta 5.9

4

5

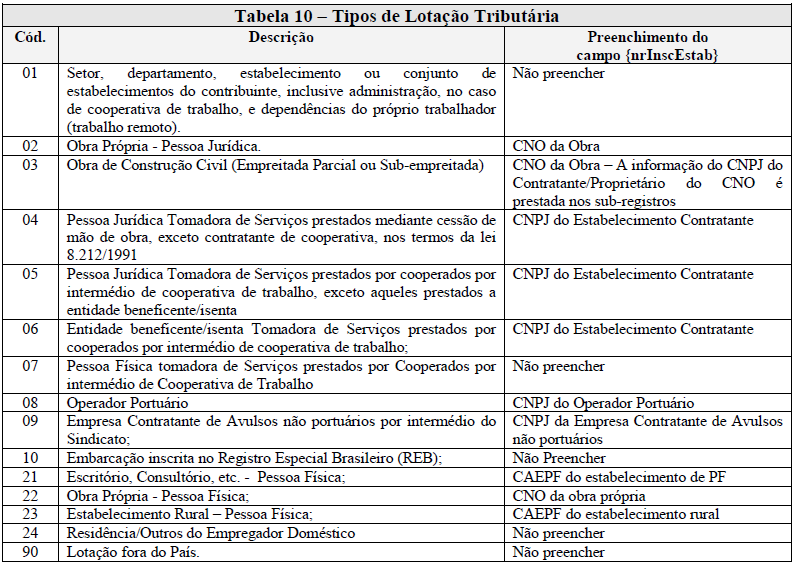

6 S Tabela de Lotações Tributárias

7

8

9

10 S-1060 Tabela de Ambientes de Trabalho

11

12 Estabelecimento Ambiente de trabalho com os mesmos riscos Inclusão de apenas um ambiente na tabela

13 Estabelecimento Administrativo Comercial Tomador Expedição Produção Inclusão de todos os ambientes na tabela

14

15 S-2190 Admissão de Trabalhador Registro Preliminar

16

17 S Monitoramento da Saúde do Trabalhador

18

19 S Condições Ambientais do Trabalho Exposição a Fator de Risco

20

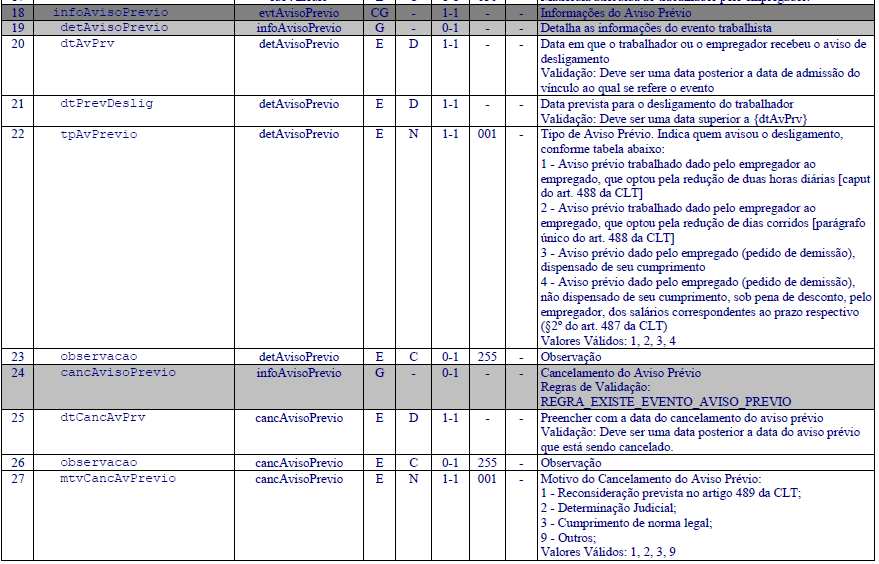

21 S-2250 Aviso Prévio

22

23 Prazos para envio dos eventos

24

25

26

27

28 Novidades! Publicação do manual e liberação da qualificação cadastral: dezembro. O manual já está na Casa Civil para aprovação e respectiva publicação. Possibilidade do envio de mais de uma tabela de rubricas, para atender necessidades de empresas que tem processamento de folha por estabelecimento ou localidade.

29 Alguns arquivos estão sendo retirados do esocial: a) Estabilidade Estas informações podem ser apuradas pelos órgãos envolvidos através de outras informações prestadas em outros arquivos. Por exemplo, data base, maternidade, acidente de trabalho, etc.

30 b) Serviços Tomados Mediante Cessão de Mão de Obra; Serviços Prestados Mediante Cessão de Mão de Obra; Serviços Tomados de Cooperativas de Trabalho; Serviços Prestados por Cooperativa de Trabalho; Aquisição de Produção Rural; Comercialização da Produção, Recursos Recebidos ou Repassados para Associação Desportiva que mantém equipe de Futebol Profissional, Desoneração da Folha de Pagamento, Informações Complementares para o Simples Nacional, Atividades Concomitantes, Contratação de Trabalhadores Avulsos Não Portuários. Está sendo criado, em paralelo, um EFD específico, para enviar estas informações. A ideia é que elas partam dos sistemas financeiro/fiscal das empresas. Portanto, estas informações saem das mãos do RH e passam para as mãos do departamento financeiro/fiscal.

31 Cronograma para o esocial: - Dezembro 2014: Publicação da Portaria e disponibilização do Manual; - Seis meses após: Liberação do ambiente para testes por todas as empresas; - Janeiro 2016: Envio oficial dos arquivos por empresas com faturamento igual ou acima de 78 milhões; e - Meados de 2016: Envio oficial dos arquivos por empresas com faturamento igual ou acima de 3,6 milhões.

32 Governo fez consulta para ouvir MPES sobre o esocial Ainda não há uma data definida para a entrada em vigor do esocial para micro e pequenas empresas (MPEs). Antes dessa definição, o governo ouviu as opiniões das empresas e entidades que serão afetadas pelo sistema. Para isso, foi realizada uma consulta pública sobre o tratamento diferenciado das pequenas e micro empresas dentro das exigências do esocial. A consulta pública esteve disponível no site até o dia 4 de novembro de Fonte - Estadão Economia

33 Férias Coletivas Aspectos Gerais

34 Conceito Férias coletivas são aquelas concedidas simultaneamente a todos os empregados da respectiva empresa ou de um ou mais estabelecimentos ou setores da empresa e, normalmente, visam atender a uma necessidade do empregador.

35 Não há férias coletivas sem que pelo menos um setor inteiro da empresa esteja descansando. Ainda, a empresa não poderá elaborar escala de trabalho para seu funcionamento parcial. A empresa só poderá elaborar escala de trabalho para os departamentos não abrangidos pelas férias coletivas, que poderão estar em atividade total ou parcial. (CLT, art. 139, "caput").

36 Época da Concessão Cabe ao empregador a adoção do regime e a determinação da época de sua concessão. Pode acontecer de ser fixada, em acordo ou convenção coletiva de trabalho, a época em que deverão ser concedidas as férias coletivas.

37 Requisitos O empregador deverá: 1. Comunicar ao órgão local do Ministério do Trabalho e Emprego, com antecedência mínima de 15 (quinze) dias, as datas de início e fim das férias; Exceção: A Lei Complementar nº 123/2006, com as alterações introduzidas pela Lei Complementar nº 127/2007, dispensa as MEs e EPPs, entre outros, da comunicação ao MTE acerca da concessão de férias coletivas.

38 2. Enviar, no prazo de 15 dias, cópia da aludida comunicação aos sindicatos representativos da respectiva categoria profissional; 3. Precisar, na comunicação, quais os estabelecimentos ou setores abrangidos pela medida; 4. Providenciar a afixação de aviso nos locais do trabalho, sobre a adoção do regime.

39 Anotações em CTPS No momento da concessão das férias coletivas, o empregador deverá proceder as anotações devidas na Carteira de Trabalho e Previdência Social (CTPS) e no Livro ou Ficha de Registro de Empregados. Exemplo: FÉRIAS COLETIVAS Início... Término... Estabelecimento... Setor... carimbo e assinatura da empresa

40 Período As férias coletivas poderão ser concedidas em 2 períodos anuais desde que nenhum deles seja inferior a 10 dias. Art. 139, 1º da CLT.

41 Dias 25/dezembro e 1 /janeiro As férias são computadas em dias corridos. Se houver algum feriado no decurso das férias, será este englobado no referido período, permanecendo inalterado o período de gozo. Portanto, o dia 25/12 e o dia 1º/01 serão computados normalmente como dias de férias, inclusive nas férias coletivas, salvo previsão em contrário no documento coletivo da categoria respectiva, o qual deverá ser observado.

42 Remuneração O empregado recebe a remuneração das férias conforme o salário vigente durante o efetivo gozo, ou seja, salário atualizado acrescido de 1/3 do respectivo gozo. (Art. 142, CLT).

43 Prazo para pagamento A CLT não estabelece um prazo diferenciado para o pagamento das férias coletivas, logo, o pagamento da remuneração das férias e, se for o caso, do abono pecuniário serão efetuados até 2 dias antes do início do respectivo período.

44 Empregados com menos de 1 ano Quando o empregado contratado há menos de 12 meses goza férias coletivas, o seu período aquisitivo de férias sofre alteração, posto que este gozará o seu direito proporcional de férias durante as coletivas, iniciando-se novo período aquisitivo no primeiro dia de férias coletivas (Art. 140 da CLT). Caso o direito adquirido de férias seja superior aos dias concedidos pela empresa, o empregador poderá conceder o total do período adquirido em continuidade às coletivas ou conceder o saldo posteriormente.

45 Caso o direito adquirido a férias proporcionais do empregado seja menor do que o de duração das férias coletivas que serão concedidas a todos os empregados da empresa, o empregador deverá conceder licença remunerada ao empregado com menos de um 1 de serviço, relativamente ao período que exceder ao direito às férias adquirido pelo trabalhador até o dia anterior ao início das férias coletivas.

46 Exemplo: Empregado com menos de 1 ano de serviço que, até a data da concessão das férias coletivas, tenha adquirido direito somente 10 dias de férias proporcionais, e a empresa deseja paralisar suas atividades por 20 dias - 10 dias serão remunerados como férias e os outros 10 dias como licença remunerada. A partir do 1º dia das férias coletivas terá início o novo período aquisitivo de férias do citado empregado com menos de 1 ano de serviço. O retorno ao trabalho será na mesma data para todos os empregados, após 20 dias.

47 A licença remunerada será paga em folha de pagamento sem o acréscimo constitucional de 1/3. A empresa deve pagar 1/3 constitucional somente sobre o valor das férias a que o empregado tenha adquirido o direito.

48 Férias coletivas e abono pecuniário De acordo com o 2º do art. 143 da CLT, em se tratando de férias coletivas, a conversão do período de férias em abono pecuniário deverá ser objeto de acordo coletivo entre o empregador e o sindicato representativo da respectiva categoria profissional, não dependendo de requerimento individual à concessão do abono.

49 Empregados menores de 18 anos e maiores de 50 anos Aos menores de 18 e maiores de 50 anos de idade, as férias serão concedidas de uma só vez, inclusive nas férias coletivas, conforme previsão do art. 134 da CLT. Nota-se que as pessoas nas condições especiais acima são tratadas pela legislação de forma especial, ou seja, têm uma proteção legal maior, o que veda o fracionamento do direito ao gozo de férias, inclusive na hipótese de férias coletivas.

50 Férias coletivas e empregados afastados Os empregados que, no curso das férias coletivas, estiverem afastados provisoriamente da atividade, cujos contratos de trabalho foram suspensos ou interrompidos, não gozarão as férias coletivas com os demais empregados. Caso o afastamento termine antes da paralisação das atividades da empresa, o empregado que retornou do afastamento será considerado em licença remunerada.

51 Desoneração da Folha de Pagamento NOVIDADES

52 Substituição da contribuição previdenciária patronal Regra geral As empresas enquadradas na regra da Lei n /2011 passam a recolher a Contribuição Previdenciária sobre a Receita Bruta de 1% ou 2%, em substituição ao encargo previdenciário patronal de: - 20% incidente sobre a remuneração dos empregados e trabalhadores avulsos (art. 22, I, da Lei n 8.212/1991); - 20% incidente sobre a remuneração de contribuintes individuais (art. 22, III, da Lei n 8.212/1991).

53 Substituição da contribuição previdenciária patronal regra geral A empresa abrangida pela desoneração continuará recolhendo a contribuição previdenciária descontada dos seus segurados e as demais contribuições sociais incidentes sobre a folha de pagamento, tais como: RAT ajustado, a contribuição previdenciária sobre os valores pagos a cooperativas e as destinadas as outras entidades (Terceiros). Todas as demais contribuições incidentes sobre a folha de pagamento permanecerão inalteradas, inclusive o recolhimento para o FGTS.

54 Legislação Lei n /2011 Decreto n 7.828/2012 Instrução Normativa RFB n 1.436/2014 (alteração IN RFB n 1523/2014) Lei nº /2014

55 REDAÇÃO ATUAL DA LEI N /2011 Art. 7 Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei n o 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento). Art. 8 Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de 1% (um por cento), em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

56 Art. 7 o Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento): Art. 8o Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de 1% (um por cento), em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

57 Desoneração da Folha de Pagamento Regra obrigatória ou facultativa? O art. 4, do Decreto n 7.828/2012, estabelece o caráter impositivo da Contribuição Previdenciária sobre a Receita Bruta das empresas que estão abrangidas pela regra instituída pela Lei n /2011.

58 Enquadramento na desoneração Inexiste uma regra única de enquadramento da regra da desoneração da folha de pagamento. A empresa deverá verificar nos art. 7 e 8 da Lei n /2011 se exerce algumas das atividades que estão na regra da desoneração da folha de pagamento, seja pelo tipo do serviço, pelo CNAE da atividade ou NCM do produto fabricado.

59 Empresas enquadradas na desoneração da folha de pagamento pelo CNAE regra do CNAE principal

60 De acordo com o art. 9, 9, da Lei n /2011, as empresas para as quais a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição sobre a receita bruta estiver vinculada ao seu enquadramento no CNAE deverão considerar apenas o CNAE relativo à sua atividade principal, assim considerada aquela de maior receita auferida ou esperada, não lhes sendo aplicado o disposto no 1º do art. 9 da citada lei.

61 De acordo com o art. 17 da IN RFB n 1.436/2013, a "receita auferida" será apurada com base no ano-calendário anterior, que poderá ser inferior a 12 (doze) meses, quando se referir ao ano de início de atividades da empresa e a "receita esperada" é uma previsão da receita do período considerado e será utilizada no ano-calendário de início de atividades da empresa.

62 I - Se o CNAE principal estiver na desoneração, a receita bruta total da empresa estará desonerada; II - Se o CNAE principal não estiver na desoneração, a receita bruta total da empresa não estará desonerada (ou seja, continuará a recolher os 20% sobre a folha de pagamento).

63 Empresas enquadradas no artigo 7 da Lei n /2011 2%

64 Empresas do setor da construção civil - Matrícula CEI da obra De acordo com o art. 13 da IN RFB n 1.436/2013, aplicam-se às empresas de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0, responsáveis pela matrícula da obra, as seguintes regras para fins de recolhimento:

65 Empresas do setor da construção civil - Matrícula CEI da obra I - para obras matriculadas no Cadastro Específico do INSS (CEI) até o dia 31 de março de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma dos incisos I a III do caput do art. 22 da Lei nº 8.212/1991, até o seu término; II - para obras matriculadas no CEI no período compreendido entre 1º de abril de 2013 e 31 de maio de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma da regra da desoneração da folha de pagamento, até o seu término;

66 Empresas do setor da construção civil - Matrícula CEI da obra III - para obras matriculadas no CEI no período compreendido entre 1º de junho e 31 de outubro de 2013, o recolhimento da contribuição previdenciária poderá ocorrer, tanto na forma da desoneração da folha de pagamento, como na forma dos incisos I a III do caput do art. 22 da Lei nº 8.212/1991. Contudo, esta opção será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição previdenciária na sistemática escolhida, relativa à competência de cadastro da obra no CEI e será aplicada até o término da obra, devendo ser exercida por obra. IV - para obras matriculadas no CEI depois de 1º de novembro de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma da regra da desoneração da folha de pagamento, até o seu término.

67 Cálculo Empresas que prestam exclusivamente os serviços previstos no artigo 7 da Lei n /2011

68 Cálculo - Exemplo Empresa tem uma receita bruta exclusiva de serviços do artigo 7 da Lei n /2011 de R$ ,00 Folha de pagamento dos empregados de R$ ,00 2,0% sobre a receita bruta de R$ ,00 = R$ 2.000,00 recolhimento através de DARF Se a empresa fosse recolher a contribuição previdenciária patronal sobre a folha de pagamento, teria que recolher: R$ ,00 x 20% = R$ 6.000,00 (Contribuição previdenciária patronal). Contudo, esta contribuição não será recolhida, pois será substituída pela Contribuição Previdenciária sobre a Receita Bruta no valor de R$ 2.000,00, acima mencionada. Neste caso, podemos constatar que a empresa será desonerada em R$ 4.000,00.

69 Cálculo Exemplo Encargo previdenciário que a empresa terá que recolher através da GPS: R$ 2.400,00 (valor descontado dos segurados) R$ ,00 X 1,5% (RAT 1% x FAP 1,5000) = R$ 450,00 R$ ,00 x 5,8% (outras entidades) = R$ 1.740,00 Valor total das contribuições previdenciárias que deverá ser recolhido na GPS da empresa = R$ 4.590,00

70 Empresas que prestem exclusivamente prestam serviços do art. 7 da Lei n /2011 que não auferirem receita bruta - Tratamento As empresas que se dediquem exclusivamente às atividades que estão na desoneração da folha de pagamento, nos meses em que não auferirem receita, não recolherão a contribuição previdenciária patronal de 20% sobre a folha de pagamento dos empregados, trabalhadores avulsos e contribuintes individuais.

71 Cálculo Exemplo - Empresas que prestam serviços do artigo 7 da Lei n /2011 e que se dediquem a outras atividades

72 Cálculo Exemplo Folha de pagamento de R$ ,00 20% de R$ ,00 = R$ 2.000,00 (contribuição previdenciária patronal) Receita bruta dos outros serviços não alcançados pela desoneração = R$ Receita bruta total da empresa = R$ ,00 Proporção entre as receitas: , ,00 = 0,4 = 40% 2,0% sobre a receita bruta dos serviços do art. 7 da Lei n /2011 de R$ ,00 = R$ 1.200,00 recolhimento através de DARF

73 Cálculo - Exemplo Encargo previdenciário que a empresa terá que recolher através da GPS: Encargo patronal previdenciário proporcional = R$ 2.000,00 x 0,4 = R$ 800,00 (valor da contribuição previdenciária patronal que a empresa deverá recolher na GPS) RAT ajustado e outras entidades - recolhimento normal pela empresa: Folha de pagamento = R$ ,00 RAT ajustado = 1% RAT x 1,0000 FAP = 1% x R$ ,00 = R$ 100,00 Outras entidades: 5,8% = R$ ,00 x 5,8% = R$ 580,00 Desconto dos empregados = R$ 800,00 Recolhimento total na GPS = R$ 800,00 (20% patronal proporcional) + R$ 100,00 (RAT ajustado) + R$ 580,00 (outras entidades) + R$ 800,00 (descontado dos empregados) = R$ 2.280,00

74 Inexistência de receita de atividade desonerada não proporcionalização recolhimento normal da contribuição previdenciária patronal Nos meses em que não auferirem receita relativa às atividades que estão na desoneração, as empresas que exercem outras atividade que não estão na referida regra deverão recolher as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 1991, sobre a totalidade da folha de pagamentos, não sendo aplicada a proporcionalização entre a receita bruta das atividades não sujeitas ao regime substitutivo instituído pela Lei n /2011 e a receita bruta total da empresa.

75 Empresas enquadradas no artigo 8 da Lei n /2011 alíquota de 1%

76 Cálculo exemplo - Empresas fabricantes exclusivamente dos produtos (TIPI) ou das atividades previstas no artigo 8 da Lei n /2011

77 Cálculo Exemplo Receita bruta da empresa de produtos da TIPI ou das atividades do art. 8 da Lei n /2011 alcançada pela desoneração = R$ ,00 Folha de pagamento dos empregados de R$ ,00 1,0% sobre a receita bruta de R$ ,00 = R$ 1.000,00 recolhimento através de DARF Se a empresa fosse recolher a contribuição previdenciária patronal sobre a folha de pagamento, teria que recolher: R$ ,00 x 20% = R$ 6.000,00. Contudo, esta contribuição não será recolhida, pois será substituída pela Contribuição Previdenciária sobre a Receita Bruta no valor de R$ 1.000,00, acima mencionado. Neste caso, a empresa estará sendo desonerada em R$ 5.000,00.

78 Cálculo Exemplo Encargo previdenciário que a empresa terá que recolher através da GPS: R$ 2.400,00 (valor descontado dos segurados) R$ ,00 X 1,5% (RAT 1% x FAP 1,5000) = R$ 450,00 R$ ,00 x 5,8% (outras entidades) = R$ 1.740,00 Valor total das contribuições previdenciárias que deverá ser recolhido na GPS da empresa = R$ 4.590,00

79 Empresas exclusivamente do art. 8 da Lei n /2011 que não auferirem receita bruta - Tratamento As empresas que se dediquem exclusivamente às atividades que estão na desoneração da folha de pagamento, nos meses em que não auferirem receita, não recolherão a contribuição previdenciária patronal de 20% sobre a folha de pagamento dos empregados, trabalhadores avulsos e contribuintes individuais.

80 Cálculo exemplo - Empresas fabricantes dos produtos ou das atividades do art. 8 da Lei n /2011 e que exercem outras atividades não desoneradas

81 Cálculo - Exemplo Receita bruta dos produtos da TIPI ou das atividades do art. 8 da Lei n /2011 enquadrados na desoneração = R$ ,00 1,0% de R$ ,00 = R$ 600,00 recolhimento através de DARF Folha de pagamento de R$ ,00 Encargo patronal previdenciário = 20% de R$ ,00 = R$ 2.000,00 Receita bruta dos produtos ou atividades que NÃO estão enquadradas na desoneração = R$ Receita bruta total da empresa = R$ ,00 Proporção entre as receitas: , ,00 = 0,4

82 Cálculo - Exemplo Encargo patronal previdenciário proporcional = R$ 2.000,00 x 0,4 = R$ 800,00 (valor da contribuição previdenciária patronal a recolher na GPS) RAT ajustado e outras entidades recolhimento normal pela empresa: Folha de pagamento = R$ ,00 RAT ajustado = 1% RAT x 1,0000 FAP = 1% x R$ ,00 = R$ 100,00 Outras entidades: 5,8% = R$ ,00 x 5,8% = R$ 580,00 Parte descontada dos segurados = R$ 2.000,00 Recolhimento total na GPS = R$ 800,00 (20% patronal proporcional) + R$ 100,00 (RAT ajustado) + R$ 580,00 (outras entidades) + R$ 2.000,00 (parte descontada do segurado) = R$ 3.480,00 (recolhimento através de GPS)

83 Inexistência de receita de atividade desonerada não proporcionalização recolhimento normal da contribuição previdenciária patronal Nos meses em que não auferirem receita relativa às atividades que estão na desoneração, as empresas que exercem outras atividade que não estão na referida regra, deverão recolher as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212/1991, sobre a totalidade da folha de pagamentos, não sendo aplicada a proporcionalização entre a receita bruta das atividades não sujeitas ao regime substitutivo instituído pela Lei n /2011 e a receita bruta total da empresa.

84 Recolhimento centralizado pela matriz Deve ser ressaltado que, enquanto a contribuição previdenciária patronal (Lei nº 8.212/91) é apurada e recolhida de forma individualizada por cada estabelecimento da pessoa jurídica (matriz e filiais), em SEFIP/GFIP e GPS por estabelecimento, a Contribuição Previdenciária sobre a Receita Bruta instituída pela Lei n /2011 deve ser escriturada (EFD-Contribuições), declarada (DCTF) e recolhida (DARF), de forma centralizada pelo estabelecimento matriz da empresa.

85 Prazo para o recolhimento A data de recolhimento das referidas contribuições obedecerá ao disposto na alínea "b" do inciso I do art. 30 da Lei nº 8.212/1991, ou seja, até o dia 20 do mês subsequente ao da competência. Caso o dia 20 não seja útil, deve-se antecipar o recolhimento para o dia útil imediatamente anterior.

86 Recolhimento em atraso - Multa - 0,33%, por dia de atraso, calculada a partir do 1º dia subsequente ao do vencimento do prazo previsto para o pagamento do tributo até o dia em que ocorrer o seu pagamento, limitada a 20%; - Juros - Selic a partir do 1º dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e 1% no mês de pagamento.

87 LEI N / NOVIDADES

88 "Art. 9 o II c) reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo de direito de exploração, no caso de contratos de concessão de serviços públicos;... X -no caso de contrato de concessão de serviços públicos, a receita decorrente da construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo financeiro representativo de direito contratual incondicional de receber caixa ou outro ativo financeiro, integrará a base de cálculo da contribuição à medida do efetivo recebimento. 1 o No caso de empresas que se dedicam a outras atividades além das previstas nos arts. 7 o e 8 o, o cálculo da contribuição obedecerá:..." (NR)

89 Art. 51. Ficam excluídos do Anexo I da Lei n o , de 14 de dezembro de 2011, os produtos classificados nos seguintes códigos da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto n o 7.660, de 23 de dezembro de 2011: I ; II ; III , e Vigência 01 /03/2015

90 Art. 53. O art. 14 da Lei n o , de 17 de setembro de 2008, passa a vigorar com a seguinte alteração: Art o IX execução continuada de procedimentos de preparação ou processamento de dados de gestão empresarial, pública ou privada, e gerenciamento de processos de clientes, com o uso combinado de mão de obra e sistemas computacionais.... (NR) Vigência 01 /03/2015

91 13º Salário - 2ª Parcela

92 Legislações Lei nº 4.090/1962, alterado pela Lei nº 4.749/1965 Decreto nº /1965 e alterações posteriores CF/1988, art. 7º, inciso VIII e único IN RFB nº 971/2009, art. 86 e 1º, 94 a 99 Lei nº 8.036/1990, art. 15 IN SIT 99/2012, art. 8º, inciso XIII, 10, 2º, inciso III Súmulas do TST nº 45, 60 e 139

93 Finalidade e Direito O 13º salário é uma gratificação para propiciar aos empregados as comemorações de fim de ano, especialmente as festas de Natal. Conforme a legislação é devido aos trabalhadores com vínculo de emprego. É um direito social devido a todos os empregados urbanos, rurais e domésticos e está previsto na CF/1988, no art. 7º, inciso VIII e único.

94 2ª parcela - Prazo de pagamento O pagamento da 2ª parcela do 13º salário deve ser efetuado até o dia (sexta-feira) ou (sábado) se houver trabalho normal neste dia, e também somente em dinheiro e não através de rede bancária, deduzindo-se, após o desconto dos encargos legais incidentes (INSS e IR, se houver), o valor pago referente à 1ª parcela. Para apurar a remuneração integral mensal, em todos os casos, usa-se critério idêntico ao utilizado na apuração da remuneração da 1ª parcela.

95 Base de cálculo A CF/1988, no art. 7º, inciso VIII e único, dispõe que os trabalhadores urbanos, rurais e domésticos fazem jus ao 13º salário com base em sua remuneração integral ou no valor da sua aposentadoria. Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário contratual, as gorjetas, comissões, percentagens, gratificações ajustadas, diárias para viagem quando excedentes a 50% do salário e abonos pagos pelo empregador.

96 Além disso, segundo entendimento da jurisprudência, os adicionais por trabalho insalubre e perigoso, as horas extras habitualmente prestadas e o adicional noturno habitual, também integram a remuneração do empregado para o cálculo e pagamento do 13º salário. Ocorre que, a legislação trabalhista não prevê expressamente a integração destes adicionais no cálculo do 13º, entretanto, como estes são valores que compõem a remuneração dos trabalhadores para todos os efeitos legais, devem, preventivamente, integrar tal base de cálculo, tanto na 1ª, quanto na 2ª parcela do 13º. Portanto, a base de cálculo do 13º é a remuneração integral auferida pelo trabalhador.

97 A 2ª parcela, que totaliza o 13º, corresponde a: - remuneração mensal de dezembro no caso de mensalistas e horistas; - média da parte variável de janeiro a dezembro ou da admissão a dezembro no caso de comissionista puro; - soma do salário fixo de dezembro + a média da parte variável de janeiro a dezembro ou da admissão a dezembro para o comissionista misto.

98 Empregados admitidos até 17 de janeiro (receberão o 13º salário de forma integral)

99 Mensalistas e horistas Receberão uma remuneração mensal de dezembro, deduzindo-se após o desconto dos encargos legais incidentes, o valor pago referente à 1ª parcela.

100 1º Exemplo: Mensalista Remuneração em dezembro = R$ 1.000,00-13º salário integral = R$ 1.000,00-1ª parcela percebida em novembro = R$ 500,00-2ª parcela a receber: R$ 1.000,00 - R$ 500,00 R$ 500,00 = 2ª parcela do 13º salário

101 Horista Empregado horista, contratado a base de 220h00 mensais, com saláriohora em dezembro de R$ 15,00: 2ª Parcela - 13º salário integral (R$ 15,00 x 220h00 mensais) = R$ 3.300,00-2ª parcela (R$ 3.300,00 - R$ 1.100,00 referente à 1ª parcela) R$ 2.200,00 = valor da 2ª parcela do 13º salário

102 Remuneração variável (comissões) Os empregados com remuneração variável receberão a 2ª parcela do 13º conforme média mensal das importâncias percebidas de janeiro a dezembro (comissões, entre outros) deduzindo-se, após o desconto dos encargos legais incidentes, o valor pago referente à 1ª parcela.

103 2º Exemplo: Comissionista 2ª Parcela - total das comissões auferidas de janeiro a dezembro: R$ ,00 - média mensal = R$ ,00 (total das comissões) 12 (meses trabalhados) = R$ 1.000,00-2ª parcela (R$ 1.000,00 - R$ 375,00 referente à 1ª parcela) R$ 625,00 = valor da 2ª parcela do 13º salário do empregado com remuneração variável

104 Remuneração mista (comissões + salário fixo) Empregados com remuneração mista receberão a título de 2ª parcela do 13º a média da parte variável percebida de janeiro a dezembro, adicionada ao salário fixo vigente no mês de dezembro, deduzindo-se o valor pago referente à 1ª parcela.

105 Empregados admitidos após 17 de janeiro, com menos de 1 ano de serviço (receberão o 13º de forma proporcional)

106 Mensalistas e horistas Recebem o 13º de forma proporcional aos meses ou dias efetivamente trabalhados no ano, contados da data da admissão até dezembro, considerado mês completo a fração igual ou superior a 15 dias no mês civil, deduzindo deste o valor referente à 1ª parcela. Assim, divide-se o salário percebido pelo empregado pelos 12 meses do ano e multiplica-se pelos meses efetivamente trabalhados, descontando-se a 1ª parcela, obtendo desta forma o valor da 2ª parcela do seu 13º.

107 3º Exemplo Mensalista: Empregado admitido em 11 de julho e em dezembro recebe salário de R$ 3.600,00. 2ª Parcela - salário mensal em dezembro = R$ 3.600,00-2ª parcela (6/12 de R$ 3.600,00) - R$ 3.600,00 12 (meses do ano) x 6 (meses trabalhados) = R$ 1.800,00 - R$ 1.800,00 - R$ 625,00 referente à 1ª parcela R$ 1.175,00 = 2ª parcela do 13º salário

108 Horista: Empregado admitido em 20 de setembro, com salário-hora de R$ 10,00 em dezembro, com jornada pactuada de 220h00 mensais. 2ª Parcela - Salário-hora = R$ 10,00 - Remuneração base em dezembro (R$ 10,00 x 220h00) = R$ 2.200,00-2ª parcela (3/12 de R$ 2.200,00) - R$ 2.200,00 12 x 3 = R$ 550,00 - R$ 550,00 - R$ 184,00 referente à 1ª parcela R$ 366,00 = 2ª parcela do 13º salário

109 Remuneração variável (comissões) Divide-se a soma das comissões auferidas no ano por 12 (meses do ano) multiplicando pelo nº de meses efetivamente trabalhos. Após a apuração da média das comissões, divide-se esta novamente por 12 e multiplica-se pelo nº de meses de efetivo trabalho até dezembro, deduzindo o valor correspondente à 1ª parcela.

110 4º Exemplo: Remuneração variável: Empregado comissionista admitido em 11 de julho recebe a título de comissões de julho a dezembro R$ 9.000,00. 2ª Parcela R$ 9.000,00 (total das comissões) 6 (meses trabalhados) = R$ 1.500,00 (média mensal) 2ª parcela (6/12 de R$ 1.500,00) proporcionalidade R$ 1.500,00 12 (meses do ano) x 6 (meses efetivamente trabalhados) = R$ 750,00 R$ 750,00 - R$ 275,00 (1ª parcela) = R$ 475,00 2ª parcela do 13º salário

111 Remuneração mista (comissões + salário fixo) Após a obtenção da média da parte variável (comissões), adiciona-se o salário fixo do empregado do mês de dezembro e divide-se o valor total por 12 e multiplica-se pelo nº de meses de trabalho, descontando-se por fim o valor referente à 1ª parcela paga.

112 Diferença de remuneração variável - Ajuste e prazo para pagamento Até 20 de dezembro, nem sempre é possível saber quanto ganharão, neste mês, os empregados que trabalham por comissão ou outras modalidades semelhantes de salários variáveis. Neste caso, computada a parcela variável do mês de dezembro, o cálculo do 13º deve ser revisto, acertando-se a diferença, se houver. O resultado pode ser a favor do empregado ou da empresa. Havendo diferença favorável ao empregado, o prazo para o seu pagamento é até o 5º dia útil de janeiro de No mesmo prazo, no caso de diferença favorável à empresa (recebimento a maior pelo empregado) tal valor poderá ser descontado do pagamento do salário do mesmo em janeiro/2015.

113 Entretanto, caso a empresa tenha, efetiva e comprovadamente o conhecimento antecipado do total das comissões que o empregado fará jus até o dia 31.12, poderá, então, apurar e pagar ao mesmo o respectivo 13º integral devido no próprio ano. Nesta hipótese, portanto, uma vez quitada integralmente a gratificação a que o empregado tiver direito no mesmo ano (até o dia 20.12), não haverá qualquer acerto de diferença a ser efetuado em janeiro de 2015.

114 5º Exemplo: Parte variável - ajuste Comissionista: de janeiro a dezembro a parte variável somou R$ ,00 e uma média mensal de R$ 1.750,00 (R$ ,00 12), que somada ao fixo de R$ 1.000,00 dá um total de R$ 2.750,00 (valor do 13º salário a ser pago até 20.12). No mês de dezembro, o fixo permanece em R$ 1.000,00, mas as comissões totalizam mais R$ 3.000,00 (de 20 a 31.12). Para acertar a diferença, o procedimento a ser utilizado é o seguinte:

115 - total das comissões de janeiro a dezembro + diferenças 12 + o salário fixo de dezembro, ou seja: - R$ ,00 + R$ 3.000,00 12 (R$ 2.000,00) + R$ 1.000,00 = R$ 3.000,00 - R$ 3.000,00 (devido) - R$ 2.750,00 (recebido) = R$ 250,00 (diferença) Nesta hipótese, o empregado recebe uma diferença de R$ 250,00 e este acerto deverá ser feito até o 5º dia útil de janeiro de 2015.

116 Tratamento a ser aplicado aos empregados afastados durante o ano

117 Afastamento por auxílio-doença não decorrente de acidente de trabalho O empregado que está ou esteve em gozo de benefício previdenciário não decorrente de acidente de trabalho recebe da empresa o 13º salário/2014 proporcional ao período de efetivo trabalho, de acordo com os seguintes critérios: a) meses em que houve mais de 15 dias trabalhados correspondentes ao período anterior ao afastamento (já computados os 15 primeiros dias pagos pela empresa); e b) meses em que houve mais de 15 dias trabalhados relativos ao período posterior ao afastamento.

118 A Previdência assume o período relativo ao afastamento (do 16º dia até o retorno ao trabalho), computando-o para fins de pagamento do abono anual. Este abono é pago pela Previdência aos segurados que, durante o ano, tenham recebido aposentadoria, pensão por morte, auxílios doença, acidente ou reclusão, sendo apurado, da mesma forma que o 13º dos empregados, com base no valor do benefício do mês de dezembro. (art. 40, único da Lei 8.213/1991 e art. 120, 1º do Decreto 3.048/1999) Referido pagamento é feito junto com o competente benefício.

119 Afastamento por auxílio-doença acidentário O entendimento da Justiça do Trabalho é de que as faltas ou ausências decorrentes de acidentes de trabalho não são consideradas para efeito de cálculo do 13º salário (Súmula do TST nº 46). Assim, a ausência ao serviço decorrente de acidente de trabalho não reduz o cálculo e consequente pagamento do 13º salário, sendo este devido ao empregado de forma integral, como se o contrato de trabalho não tivesse sido interrompido pelo acidente.

120 Como o empregado receberá o abono anual da Previdência, entende-se que a empresa deverá apenas complementar o valor do 13º salário caso haja diferença entre o valor pago a título de abono e o valor que seria devido a título de 13º se o empregado estivesse trabalhando normalmente. Não havendo esta diferença, nada se deve a título de complementação ao mesmo.

121 Com isso, a empresa deverá pagar o 13º salário/2014 aos empregados afastados por acidente de trabalho, de acordo com os seguintes critérios: a) meses em que houve mais de 15 dias trabalhados correspondentes ao período anterior ao afastamento (já computados os 15 primeiros dias pagos pela empresa); e b) meses em que houve mais de 15 dias trabalhados relativos ao período posterior ao afastamento. c) diferença, se houver dos avos pertinentes ao período de afastamento, deduzido o valor do abono pago pela Previdência relativo a este período.

122 O documento coletivo de trabalho da respectiva categoria profissional deverá ser consultado para verificar se há cláusula específica a ser adotada nos casos de afastamento do empregado por motivo de doença ou ainda por acidente do trabalho, bem como no tocante à referida complementação.

123 Afastamento em decorrência de maternidade - Pagamento e dedução do 13º correspondente ao período de salário-maternidade Cabe à empresa pagar à sua empregada, em virtude de licençamaternidade (120 dias), o valor correspondente ao salário-maternidade, que será compensado nas contribuições previdenciárias devidas pela empresa. A parcela do 13º salário correspondente ao respectivo período de saláriomaternidade deverá ser calculado e compensado na GPS quando do recolhimento das contribuições incidentes sobre o 13º salário (GPS 13).

124 Para a apuração do valor a deduzir a título de 13º correspondente ao período da licença-maternidade, de acordo com a IN RFB 971/2009, art. 86 e 1º, deverá a empresa observar o seguinte cálculo: a) a remuneração correspondente ao 13º salário deverá ser dividida por 30 (dias do mês); b) o resultado deverá ser dividido pelo nº de meses considerados no cálculo da remuneração do 13º salário; c) o valor apurado deverá ser multiplicado pelo nº de dias de gozo de licençamaternidade no ano. O resultado final corresponde ao valor da parcela referente ao 13º salário proporcional do período da licença-maternidade.

125 Deverá ser adotado este procedimento, porque pode acontecer de o afastamento recair uma parte dentro de um ano, e a outra parte dentro de outro ano. Por isso deverá ser feito este cálculo proporcional referente ao dias que recaem em 2014.

126 Encargos sociais

127 Contribuição previdenciária - Incidência e prazo de recolhimento A incidência de contribuição previdenciária sobre o 13º salário será devida quando do pagamento da 2ª (última) parcela ou em caso de rescisão contratual. (art. 214, 6º do Decreto 3.048/1999) Referida contribuição, via de regra, deve ser recolhida até o dia Entretanto, em 2014, tal recolhimento deverá ser feito até (sexta-feira), pois após este dia, estará fora do prazo, sofrendo incidência de multa e juros.

128 Rescisão Já as contribuições devidas em rescisão, inclusive a ocorrida no mês de dezembro, quando for o caso, são recolhidas em GPS normal da empresa junto com as demais contribuições patronais, no dia 20 do mês subsequente à rescisão, antecipando-se o vencimento para o 1º dia útil anterior no caso de não haver expediente bancário no vencimento.

129 Base de cálculo Para fins de cálculo da contribuição previdenciária utiliza-se como base de incidência o valor bruto da remuneração do 13º salário, sem a compensação dos adiantamentos pagos, aplicando-se, em separado, as alíquotas normais de contribuição. (art. 214, 6º e 7º do Decreto 3.048/1999)

130 - Contribuição do empregado O empregado contribui nas alíquotas de 8, 9 ou 11%, conforme o valor integral do seu 13º, sem compensação dos adiantamentos pagos, mediante aplicação, em separado, da tabela de desconto previdenciário referente ao mês de dezembro ou do mês da rescisão, conforme o caso, devendo ser respeitado o teto máximo do salário de contribuição (RS 4.390,24).

131 - Contribuição patronal A empresa assume, em regra geral, o encargo patronal de 20% (salvo as empresas enquadradas na regra da desoneração da folha) sobre o total bruto (sem limite) da remuneração paga aos segurados empregados. Sobre o total bruto (sem limite), incide, ainda, a contribuição da empresa ao RAT (1, 2 ou 3%) e a contribuição devida a Terceiros. (Decreto 3.048/1999, arts. 201 e 202)

132 Recolhimento em GPS específica O recolhimento da contribuição previdenciária sobre o 13º salário deve ser efetuado por intermédio de uma GPS utilizada especificamente para esta finalidade (GPS 13), ou seja, uma GPS separada da que for utilizada para recolhimento das contribuições sobre a folha de pagamento da competência dezembro/2014.

133 Empregado doméstico O desconto de 8, 9 ou 11% deve ser calculado também em separado do salário do doméstico de dezembro juntamente com o encargo do empregador (12%) e recolhido até o dia em GPS específica (GPS 13). É facultado ao empregador doméstico recolher a contribuição previdenciária referente à competência novembro (11) juntamente com a contribuição relativa ao 13º (13) até 19.12, utilizando entretanto um único documento de arrecadação identificado com a competência 11/2014 (GPS 11), conforme Lei /2006 que acresceu o 6º ao art. 30 da Lei 8.212/1991 e IN RFB 971/2009, art. 82, único.

134 FGTS O depósito de 8% relativo ao FGTS é devido com base na remuneração paga ou devida no mês anterior, nela incluída, além de outras parcelas, o 13º salário (art. 15 da Lei 8.036/1990). O depósito do FGTS também é obrigatório nos casos de afastamento do trabalho por motivo de prestação de serviço militar, tratamento de saúde até 15 dias, acidente de trabalho e licença-gestante (art. 28 do Decreto /1990). Este depósito deve ser efetuado até o dia 7 do mês subsequente ao da competência da remuneração. Não sendo dia útil, deve-se antecipar o recolhimento.

135 Envio da SEFIP 13 O arquivo do SEFIP, referente à competência 13, destinado exclusivamente à Previdência Social (meramente declaratória), deve ser transmitido até o dia 31 de janeiro do ano seguinte ao da referida competência. (Manual da SEFIP, Versão 8.4, Capítulo I, item 6) Assim, a empresa deve declarar e transmitir o arquivo com a competência 13 (GFIP 13) até o dia (sexta-feira), não havendo nada que impeça a declaração antes do prazo. Lembrando que o empregador doméstico, com ou sem FGTS, está dispensado da entrega da GFIP 13.

136 GFIP 13 com ausência de fato gerador - Apresentação Para empresas que, mesmo em atividade, não tiverem fatos geradores a declarar à Previdência Social, a partir da competência 13. Além disso, quando a 1ª competência da ausência de fato gerador for a 13, é necessária a transmissão de uma SEFIP sem movimento para a competência janeiro/2015, tendo em vista que a competência 13 se destina exclusivamente à Previdência Social.

137 GFIP 13 - Informações Na GFIP da competência 13, o empregador deverá prestar as seguintes informações: a) a base de cálculo das contribuições previdenciárias da competência 13, referentes ao 13º salário; b) o valor da dedução do 13º salário-maternidade, a ser abatido das contribuições devidas para a competência 13; c) o valor da compensação, a ser abatido das contribuições devidas para a competência 13;

138 d) o valor referente a competências anteriores, inferiores ao limite mínimo para recolhimento, a ser incluído na GPS da competência 13; e) o valor da retenção sobre nota fiscal/fatura (Lei nº 9.711/1998) sofrida em dezembro e que foi abatido na GPS da competência 13.

139 Compensação de créditos de contribuição previdenciária e retenção quando do recolhimento das contribuições incidentes sobre o 13º O art. 56 e 1º, 2º, 4º e 7º da IN RFB 1.300/2012 estabelece normas sobre restituição, compensação, ressarcimento e reembolso de contribuições previdenciárias, entre outras, no âmbito da RFB. O sujeito passivo que apurar crédito relativo à contribuições previdenciárias, poderá utilizá-lo quando do recolhimento das contribuições incidentes sobre o 13º salário. Para tanto, deverá estar em dia com as suas obrigações perante a RFB, podendo efetuar tal compensação com as contribuições a ser recolhidas sobre o 13º. Ainda, a compensação deve ser informada em GFIP na competência de sua efetivação.

140 Créditos de retenção Conforme art. 60 da IN RFB 1300/2012, a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal de prestação de serviços, poderá compensar o valor retido quando do recolhimento das suas contribuições previdenciárias, inclusive as devidas em decorrência do 13º salário, desde que a retenção esteja declarada em GFIP na competência da emissão do documento pelo estabelecimento responsável pela cessão de mão de obra ou empreitada e destacada no respectivo documento ou que a contratante tenha efetuado o recolhimento deste valor. Tal compensação não poderá absorver as contribuições destinadas a outras entidades (Terceiros), as quais deverão ser recolhidas integralmente pela empresa. O saldo remanescente poderá ser compensado nas competências subsequentes, devendo ser declarada em GFIP na competência de sua efetivação.

141 Contribuição previdenciária sobre o 13 das empresas abrangidas pela desoneração da folha de pagamento

142 Empresas com atividades exclusivas Para as empresas enquadradas na desoneração da folha de pagamento, que esteve o ano inteiro neste sistema, não haverá recolhimento da contribuição previdenciária de 20% sobre o valor do 13º salário, pois este encargo está substituído pela Contribuição Previdenciária sobre a Receita Bruta (CPRB), recolhimento este efetuado durante todo o ano em DARF. Tal cálculo deve ser obedecido para as empresas que estão enquadradas na regra substitutiva de forma exclusiva, isto é, que desenvolvam apenas atividades abrangidas pela desoneração. Assim, para estas empresas, nada será devido a título de encargo patronal (20%) sobre o 13º salário dos empregados.

143 Empresas com atividades mistas Já as empresas desoneradas, com receitas de outras atividades não abrangidas pela desoneração, o cálculo patronal sobre o 13º referente a estas atividades será feito de forma proporcional, conforme percentual resultante da razão entre a receita bruta das atividades não abrangidas pela desoneração e a receita bruta total da empresa apurada por mês, considerando a receita bruta acumulada dos 12 meses anteriores ao mês de dezembro (período de dezembro/2013 a novembro/2014).

144 Em ambas as situações, o valor descontado dos segurados (empregados e contribuintes individuais), o RAT ajustado (1, 2 ou 3%) e o valor destinado a Outras Entidades (Terceiros) será recolhido normalmente, assim como é feito mensalmente, inclusive, em GPS convencional da empresa. Não há recolhimento de DARF em relação ao 13º salário (DARF 13), pois a empresa não tem 13 meses de faturamento, devendo ser feito tão somente o recolhimento da receita bruta referente às 12 competências do ano.

145 Penalidades por infrações à legislação do 13º Nos termos da Portaria MTb nº 290/1997, os infratores aos dispositivos relativos ao 13º salário são punidos com multa administrativa de 160 UFIR (R$ 170,25), por empregado prejudicado, dobrada no caso de reincidência. A infração, por exemplo, relativa ao prazo para pagamento da 2ª parcela do 13º, entre outras hipóteses, acarretará a aplicação da multa administrativa no caso do empregador sofrer fiscalização pelo MTE.

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Trabalhista/Previdenciária Mês: 01/2016

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

http://www.fiscosoft.com.br/inc/process_agenda_list_prevtrab.php

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

REGULAMENTO DE EMPRÉSTIMO PESSOAL

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º. 13º Salário - Gratificação Natalina. Adiantamento do 13º Salário nas férias

1 TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º - Gratificação Natalina A Gratificação de Natal, popularmente conhecida como, foi instituída pela Lei 4.090, de 13/07/1962, regulamentada pelo Decreto

1 TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º - Gratificação Natalina A Gratificação de Natal, popularmente conhecida como, foi instituída pela Lei 4.090, de 13/07/1962, regulamentada pelo Decreto

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

ORDEM DE SERVIÇO Nº 08/2014

ORDEM DE SERVIÇO Nº 08/2014 O PRESIDENTE DA CÂMARA MUNICIPAL DE PORTO ALEGRE, no exercício de suas atribuições legais, de conformidade com o art. 57, inciso XVIII, da Lei Orgânica do Município de Porto

ORDEM DE SERVIÇO Nº 08/2014 O PRESIDENTE DA CÂMARA MUNICIPAL DE PORTO ALEGRE, no exercício de suas atribuições legais, de conformidade com o art. 57, inciso XVIII, da Lei Orgânica do Município de Porto

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013 Dispõe sobre as regras e procedimentos adotados para concessão, indenização, parcelamento e pagamento

TRIBUNAL SUPERIOR DO TRABALHO PRESIDÊNCIA ATO Nº 590/DILEP.CIF.SEGPES.GDGSET.GP, DE 30 DE AGOSTO DE 2013 Dispõe sobre as regras e procedimentos adotados para concessão, indenização, parcelamento e pagamento

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contribuição Previdenciária sobre a Receita Bruta RPRB

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012 REGRAS E CRITÉRIOS PARA O FUNCIONAMENTO DAS OPERAÇÕES DE CONTAS A PAGAR ATRAVÉS DA FADEX TERESINA PI, FEVEREIRO DE 2012 INSTRUÇÃO

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012 REGRAS E CRITÉRIOS PARA O FUNCIONAMENTO DAS OPERAÇÕES DE CONTAS A PAGAR ATRAVÉS DA FADEX TERESINA PI, FEVEREIRO DE 2012 INSTRUÇÃO

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

CONTRIBUIÇÃO SINDICAL EMPREGADOS

CONTRIBUIÇÃO SINDICAL EMPREGADOS INTRODUÇÃO Dispõe o Art. 578 da Consolidação das Leis do Trabalho (CLT), que a contribuição devida aos sindicatos pelos que participam das categorias econômicas ou profissionais

CONTRIBUIÇÃO SINDICAL EMPREGADOS INTRODUÇÃO Dispõe o Art. 578 da Consolidação das Leis do Trabalho (CLT), que a contribuição devida aos sindicatos pelos que participam das categorias econômicas ou profissionais

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

CONVENÇÃO COLETIVA DE TRABALHO CELEBRADA ENTRE O SINDICATO DO COMÉRCIO VAREJISTA DE CONGONHAS E A FEDERAÇÃO DOS TRABALHADORES NO COMÉRCIO DO ESTADO DE MINAS GERAIS, CONFORME AS SEGUINTES CLÁUSULAS E CONDIÇÕES:

CONVENÇÃO COLETIVA DE TRABALHO CELEBRADA ENTRE O SINDICATO DO COMÉRCIO VAREJISTA DE CONGONHAS E A FEDERAÇÃO DOS TRABALHADORES NO COMÉRCIO DO ESTADO DE MINAS GERAIS, CONFORME AS SEGUINTES CLÁUSULAS E CONDIÇÕES:

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

DESONERAÇÃO DA FOLHA. Eliane Valcam

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

Soft Trade, desenvolvendo soluções para RH há 26 anos. WORKSHOP esocial. www.esocial.gov.br www.softtrade.com.br 14/02/2014

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL. Débitos Previdenciários Municípios Parcelamento Normatização

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

SALÁRIOS, REAJUSTES E PAGAMENTO PISO SALARIAL

ACORDO COLETIVO DE TRABALHO 2015/2017 NÚMERO DA SOLICITAÇÃO: MR067405/2015 DATA E HORÁRIO DA TRANSMISSÃO: 13/10/2015 ÀS 16:29 NÚMERO DO PROCESSO: 46218.016733/2015 14 DATA DO PROTOCOLO: 16/10/2015 SINDICATO

ACORDO COLETIVO DE TRABALHO 2015/2017 NÚMERO DA SOLICITAÇÃO: MR067405/2015 DATA E HORÁRIO DA TRANSMISSÃO: 13/10/2015 ÀS 16:29 NÚMERO DO PROCESSO: 46218.016733/2015 14 DATA DO PROTOCOLO: 16/10/2015 SINDICATO

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 179 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONSTRUÇÃO CIVIL. GRUPOS 412,

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 179 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONSTRUÇÃO CIVIL. GRUPOS 412,

CLÁUSULA PREIMEIRA - DATA-BASE E VIGÊNCIA

ACORDO COLETIVO DE TRABALHO que celebra o Serviço Social da Indústria Departamento Nacional - SESI/DN CNPJ-33.641.358/0001-52, Conselho Nacional - SESI/CN CNPJ - 03.800.479/0001-39, Serviço Nacional de

ACORDO COLETIVO DE TRABALHO que celebra o Serviço Social da Indústria Departamento Nacional - SESI/DN CNPJ-33.641.358/0001-52, Conselho Nacional - SESI/CN CNPJ - 03.800.479/0001-39, Serviço Nacional de

EMENDA À MEDIDA PROVISÓRIA Nº 665, DE 2014. Emenda Aditiva N.

MPV 665 00176 CONGRESSO NACIONAL EMENDA À MEDIDA PROVISÓRIA Nº 665, DE 2014. Autor Deputado Onyx Lorenzoni Partido Democratas - DEM 1. Supressiva 2. Substitutiva 3. Modificativa 4. X Aditiva TEXTO / JUSTIFICAÇÃO

MPV 665 00176 CONGRESSO NACIONAL EMENDA À MEDIDA PROVISÓRIA Nº 665, DE 2014. Autor Deputado Onyx Lorenzoni Partido Democratas - DEM 1. Supressiva 2. Substitutiva 3. Modificativa 4. X Aditiva TEXTO / JUSTIFICAÇÃO

REGULAMENTO EMPRÉSTIMO CASANPREV

REGULAMENTO EMPRÉSTIMO CASANPREV 1 CAPÍTULO I Do Objeto Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da CASANPREV, dos Participantes, Assistidos

REGULAMENTO EMPRÉSTIMO CASANPREV 1 CAPÍTULO I Do Objeto Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da CASANPREV, dos Participantes, Assistidos

Assunto. esocial. Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS A Federação dos Empregados no Comércio do Estado de São Paulo (FECOMERCIÁRIOS-SP) e o SINDICATO DOS CONCESSIONÁRIOS

CIRCULAR DA CONVENÇÃO COLETIVA DE TRABALHO 2011-2012 CONCESSIONÁRIAS E DISTRIBUIDORAS DE VEÍCULOS A Federação dos Empregados no Comércio do Estado de São Paulo (FECOMERCIÁRIOS-SP) e o SINDICATO DOS CONCESSIONÁRIOS

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

Unidade II CONTABILIDADE FINANCEIRA. Prof. Carlos Barretto

Unidade II CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Contabilidade financeira Na Unidade II veremos as peculiaridades da folha de pagamento de uma empresa com funcionários mensalistas No Modulo I

Unidade II CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Contabilidade financeira Na Unidade II veremos as peculiaridades da folha de pagamento de uma empresa com funcionários mensalistas No Modulo I

CAPÍTULO I - VIGÊNCIA E ABRANGÊNCIA CAPÍTULO II - REMUNERAÇÃO E PAGAMENTO

CONVENÇÃO COLETIVA DE TRABALHO, QUE ENTRE SI FAZEM, DE UM LADO O SINDICATO DOS CONDUTORES DE VEÍCULOS RODOVIÁRIOS E TRABALHADORES EM TRANSPORTES DE CARGAS EM GERAL E PASSAGEIROS NO MUNICÍPIO DO RIO DE

CONVENÇÃO COLETIVA DE TRABALHO, QUE ENTRE SI FAZEM, DE UM LADO O SINDICATO DOS CONDUTORES DE VEÍCULOS RODOVIÁRIOS E TRABALHADORES EM TRANSPORTES DE CARGAS EM GERAL E PASSAGEIROS NO MUNICÍPIO DO RIO DE

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

CONVENÇÃO COLETIVA DE TRABALHO 2015/2016

CONVENÇÃO COLETIVA DE TRABALHO 2015/2016 NÚMERO DA SOLICITAÇÃO: MR029594/2015 DATA E HORÁRIO DA TRANSMISSÃO: 21/05/2015 ÀS 15:50 SINDICATO DOS EMP NO COM DE CONSELHEIRO LAFAIETE, CNPJ n. 19.721.463/0001-70,

CONVENÇÃO COLETIVA DE TRABALHO 2015/2016 NÚMERO DA SOLICITAÇÃO: MR029594/2015 DATA E HORÁRIO DA TRANSMISSÃO: 21/05/2015 ÀS 15:50 SINDICATO DOS EMP NO COM DE CONSELHEIRO LAFAIETE, CNPJ n. 19.721.463/0001-70,

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

Parecer Consultoria Tributária Segmentos Retenção Imposto de Renda para Empregados com Multiplos Vínculos.

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE 2012

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE 2012 06/01/2012 SALÁRIOS Pagamento de salários - mês de DEZEMBRO/2011 Base legal: Art. 459, parágrafo único da CLT. FGTS Recolhimento

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS JANEIRO DE 2012 06/01/2012 SALÁRIOS Pagamento de salários - mês de DEZEMBRO/2011 Base legal: Art. 459, parágrafo único da CLT. FGTS Recolhimento

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO MELHOR IDADE PLANO PM 60/60

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO MELHOR IDADE PLANO PM 60/60

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012 Altera a Portaria nº 1.621, de 14 de julho de 2010, que aprovou os modelos de Termos de Rescisão do Contrato

PORTARIA MINISTRO DE ESTADO DO TRABALHO E EMPREGO Nº 1.057 DE 06.07.2012 D.O.U.: 09.07.2012 Altera a Portaria nº 1.621, de 14 de julho de 2010, que aprovou os modelos de Termos de Rescisão do Contrato

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

LEI FEDERAL DO VALE TRANSPORTE

LEI FEDERAL DO VALE TRANSPORTE A LEI FEDERAL NÃO SE APLICA AOS SERVIDORES MUNICIPAIS LEI 7418/ 1985 Art. 1º Fica instituído o vale-transporte, (Vetado) que o empregador, pessoa física ou jurídica, antecipará

LEI FEDERAL DO VALE TRANSPORTE A LEI FEDERAL NÃO SE APLICA AOS SERVIDORES MUNICIPAIS LEI 7418/ 1985 Art. 1º Fica instituído o vale-transporte, (Vetado) que o empregador, pessoa física ou jurídica, antecipará

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

INSTRUÇÃO NORMATIVA SRF Nº 1.058, DE 26 DE JULHO DE 2010 DOU 27.07.2010 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2010

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

FUNDAMENTAÇÃO LEGAL OBRIGATORIEDADE

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

CONDIÇÕES GERAIS DO OUROCAP 20 Anos. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05

CONDIÇÕES GERAIS DO OUROCAP 20 Anos I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 OUROCAP 20 ANOS MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900585/2015-60

CONDIÇÕES GERAIS DO OUROCAP 20 Anos I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 OUROCAP 20 ANOS MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900585/2015-60

Gestão de Pessoas - 4w

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação)

") PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação) CLÁUSULAS PARA DISCUSSÃO CLÁUSULA PRIMEIRA - VIGÊNCIA E DATA-BASE As partes fixam a vigência da presente Convenção Coletiva de Trabalho no período de 1º

PAUTA DE REIVINDICAÇÕES PATRONAL 2015 (Federação) CLÁUSULAS PARA DISCUSSÃO CLÁUSULA PRIMEIRA - VIGÊNCIA E DATA-BASE As partes fixam a vigência da presente Convenção Coletiva de Trabalho no período de 1º

NEGOCIAÇÕES COM OS COMERCIÁRIOS COMEÇAM MAIS CEDO

NEGOCIAÇÕES COM OS COMERCIÁRIOS COMEÇAM MAIS CEDO No último dia 6, a FECOMERCIO SP e seus sindicatos filiados, dentre eles o SICAP, receberam a PAUTA UNIFICADA DE REIVINDICAÇÕES da FECOMERCIÁRIOS, entidade

NEGOCIAÇÕES COM OS COMERCIÁRIOS COMEÇAM MAIS CEDO No último dia 6, a FECOMERCIO SP e seus sindicatos filiados, dentre eles o SICAP, receberam a PAUTA UNIFICADA DE REIVINDICAÇÕES da FECOMERCIÁRIOS, entidade

F.A.Q. Perguntas e Respostas sobre teoria e prática do 13 Salário. SUMÁRIO

F.A.Q. Perguntas e Respostas sobre teoria e prática do 13 Salário. SUMÁRIO 1. O que é o 13 Salário?... 2 2. Quem faz jus ao direito do 13 Salário?... 2 3. Como o 13 pode ser divido em prestações?... 2

F.A.Q. Perguntas e Respostas sobre teoria e prática do 13 Salário. SUMÁRIO 1. O que é o 13 Salário?... 2 2. Quem faz jus ao direito do 13 Salário?... 2 3. Como o 13 pode ser divido em prestações?... 2

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL. Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Prefeitura do Município de Foz do Iguaçu

DECRETO N o 20.437, DE 3 DE JUNHO DE 2011. Regulamenta jornada de trabalho, horas extraordinárias, tolerância de atraso e o banco de horas. O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso

DECRETO N o 20.437, DE 3 DE JUNHO DE 2011. Regulamenta jornada de trabalho, horas extraordinárias, tolerância de atraso e o banco de horas. O Prefeito Municipal de Foz do Iguaçu, Estado do Paraná, no uso

REGULAMENTO DO PLANO INDIVIDUAL DE PECÚLIO POR MORTE DAS CARACTERÍSTICAS

REGULAMENTO DO PLANO INDIVIDUAL DE PECÚLIO POR MORTE DAS CARACTERÍSTICAS Art. 1º. A Bradesco Vida e Previdência S.A., doravante denominada EAPC, institui o Plano de Pecúlio por Morte, estruturado no Regime

REGULAMENTO DO PLANO INDIVIDUAL DE PECÚLIO POR MORTE DAS CARACTERÍSTICAS Art. 1º. A Bradesco Vida e Previdência S.A., doravante denominada EAPC, institui o Plano de Pecúlio por Morte, estruturado no Regime

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Parecer Consultoria Tributária Segmentos Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho

Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho 27/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 3. Processos Impactados... 5 4. Conclusão...

Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho 27/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 3. Processos Impactados... 5 4. Conclusão...

5. JORNADA DE TRABALHO

5. JORNADA DE TRABALHO 5.1 DURAÇÃO DA JORNADA A duração normal do trabalho não pode ser superior a oito horas diárias e 44 semanais, sendo facultada a compensação de horários e a redução da jornada, mediante

5. JORNADA DE TRABALHO 5.1 DURAÇÃO DA JORNADA A duração normal do trabalho não pode ser superior a oito horas diárias e 44 semanais, sendo facultada a compensação de horários e a redução da jornada, mediante

O que é o FGTS? Quem tem direito ao FGTS? Qual o valor do depósito?

O que é o FGTS? O FGTS - Fundo de Garantia do Tempo de Serviço - é um fundo composto por depósitos bancários em dinheiro, compulsório, vinculado, realizado pelo empregador em favor do trabalhador, visando

O que é o FGTS? O FGTS - Fundo de Garantia do Tempo de Serviço - é um fundo composto por depósitos bancários em dinheiro, compulsório, vinculado, realizado pelo empregador em favor do trabalhador, visando

VISÃO GERAL DO E-SOCIAL

VISÃO GERAL DO E-SOCIAL 1 VISÃO GERAL DO E-SOCIAL SUMÁRIO 1.0 Introdução......03 2.0 Considerações Iniciais......03 2.1 Objeto do esocial......03 2.2 Conceito do esocial......03 2.3 Objetivos do projeto......03