IDC FINANCIAL CONNECTION Anuário TIC para os Sectores da Banca, Seguradoras e Outras Entidades Financeiras

|

|

|

- Maria Vitória Caires Capistrano

- 8 Há anos

- Visualizações:

Transcrição

1 IDC FINANCIAL CONNECTION Anuário TIC para os Sectores da Banca, Seguradoras e Outras Entidades Financeiras Os dados falam por s.i. Apoio Institucional

2

3

4 FICHA TÉCNICA Promoção IDC Portugal - Marksearch, Estudos de Mercado, Lda Contribuinte nº Capital Social C.R.C.L Av. António Serpa, 36-6º Lisboa Tel.: Fax: portugal@idc.com Revisão Gabriel Coimbra Publicidade Bibiana Coimbra Concepção Gráfica e Paginação Monica Kalman Pré Impressão e Impressão Textype Periodicidade Anual Tiragem exemplares Sobre a IDC A IDC é a empresa líder mundial na área de market intelligence, serviços de consultoria e organização de eventos para os mercados das Tecnologias de Informação, Telecomunicações e Electrónica de Consumo. A IDC ajuda os profissionais de Tecnologias de Informação, decisores empresariais e investidores a tomarem decisões sobre tecnologia e estratégias de negócio baseadas em factos. Mais de 850 analistas da IDC em 50 países fornecem conhecimento profundo sobre oportunidades, tendências tecnológicas e evolução dos mercados a nível global, regional e local. Há mais de 42 anos que a IDC tem fornecido informação estratégica para ajudar os seus clientes a atingirem os objectivos de negócio Prefácio Editorial IDC Sector Financeiro, Sondagens e Previsões A Visão da Accenture O Desafio da Diferenciação A Visão da Associação Portuguesa de Bancos Algumas Reflexões sobre a Banca Portuguesa Listagem Principal Listagem Principal com todas as Empresas Todos os direitos reservados. A informação contida neste anuário não pode ser reproduzida, no todo ou em parte, qualquer que seja o método utilizado, salvo autorização expressa da IDC. Os artigos e opiniões constantes deste anuário são da responsabilidade dos próprios autores aos quais agradecemos a disponibilidade, empenho e confiança na concepção deste anuário.

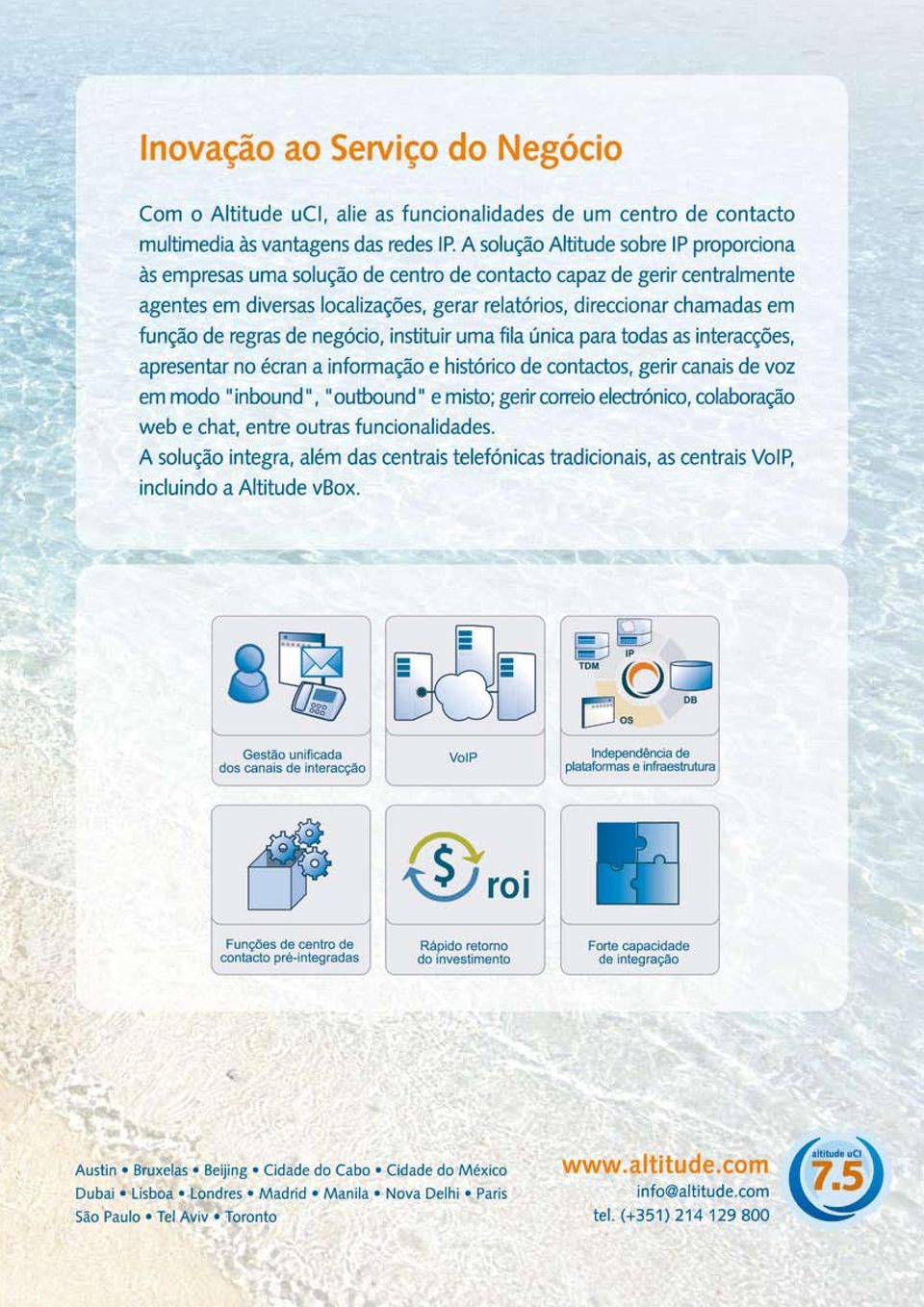

5 ÍNDICE Hardware OKI Impressão Profissional que Permite Reduzir Custos e Aumentar Produtividade das Organizações Listagem de Empresas de Hardware Listagem de Empresas com Soluções Transversais para Relação com Canais Externos Soluções Específicas para a Banca IDC Banca - Linhas Orientadoras e Prioridades 62 Software Listagem de Empresas de Software 110 CSC CSC Transforma Pagamentos com Solução PAT Serviços de TI IT Peers Grid Computing A Nova Arquitectura para o Sector Financeiro Link Focar no Cliente. Optimizar os Processos. Reduzir o Risco. PT Prime PT e o Sector Financeiro, uma Aposta Renovada Listagem de Empresas de Serviços TI Telecomunicações Novis Líder da Inovação em Portugal Datacomp Tecnologia no Sector Financeiro Desafios e Oportunidades Listagem de Empresas com Soluções Específicas para a Banca Soluções Específicas para Seguradoras CSC SICS Cede, a Solução da CSC para o Resseguro Cedido IDC Seguros - Linhas Orientadoras e Prioridades Listagem de Empresas com Soluções Específicas para Seguradoras Listagem de Empresas de Telecomunicações Soluções Disponibilizadas Suporte de Processos Transversais Listagem de Empresas com Soluções para Suporte de Processos Transversais Soluções Específicas para Outras Instituições Financeiras Listagem de Empresas com Soluções Específicas para Outras Instituições Financeiras Outras Soluções Específicas APC E-banking A Infra-estrutura Crítica das Tecnologias de Informação 96 Soluções Transversais para Relação com Canais Externos Altitude Software A Revolução IP: Tendências e Impacto no Centro de Contacto Crédito Agrícola A Nova Rede de Comunicações do Grupo Crédito Agrícola: Projecto Trevo Listagem de Empresas com Outras Soluções Específicas 3

6 PREFÁCIO É com grande satisfação que a IDC publica o 1º Anuário TIC para os Sectores da Banca, Seguros e Outras Instituições Financeiras. Com a edição deste documento pretendemos alargar o conjunto de informação independente acessível ao mercado. Para os fornecedores, o objectivo é projectar as soluções hoje disponíveis no mercado, enquanto que para as organizações FINANCEIRAS este directório significa a possibilidade de consulta de um tipo de informação facilitadora no que toca a tarefa de consulta e decisão. Pretendemos assim, transformar este anuário numa ferramenta de trabalho de referência para identificar as principais tendências e os players deste sector. Embora as empresas apresentadas neste directório sejam consensualmente consideradas como as mais proeminentes no mercado de TIC, será bom notar que a lista não é de forma alguma exaustiva. Na realidade, a grande fragmentação existente no mercado torna proibitiva uma análise completa. Também por essa razão, embora a IDC tenha feito todos os esforços para apresentar a informação mais correcta possível, algumas empresas eventualmente foram excluídas devido à falta de dados disponíveis. Por fim, resta acrescentar que, este é o directório que nos abalançamos a realizar em um segmento que notoriamente estava por cobrir no nosso já vasto portfólio. Esperando preencher essa lacuna, temos a consciência que ainda muito ficará por aperfeiçoar. O que, cremos verdadeiramente, as próximas edições se encarregarão por fazer. Para isso é fundamental a participação de todos os nossos leitores, através de comentários e sugestões para o portugal@idc.com de elementos que devam ser considerados em edições futuras. Uma última nota: a menos que expressamente referido, as opiniões constantes deste documento são da responsabilidade dos próprios autores. GABRIEL COIMBRA RESEARCH & CONSULTING DIRECTOR DA IDC PORTUGAL GCOIMBRA@IDC.COM 4

7 5

8 EDITORIAL IDC SECTOR FINANCEIRO, SONDAGENS E PREVISÕES Apresentamos aqui o resumo do estudo Sector Financeiro, Sondagem e Previsões, , publicado no primeiro semestre de 2007 pela IDC Portugal. Este estudo tinha por objectivo fornecer uma panorâmica da situação actual e tendências de investimento por parte das organizações do sector Financeiro em Tecnologias da Informação e Comunicação. Para tal, a IDC conjugou diversas metodologias de pesquisa, sendo a principal fonte de informação a realização de uma pesquisa descritiva com base numa sondagem junto de 71 instituições financeiras, incluindo bancos, seguradoras e outras instituições financeiras (35 organizações com menos de 100 colaboradores, 21 com mais de 100 e menos de 500 colaboradores e 15 com mais de 500). Como já o afirmámos nos outros estudos publicados desde o início do ano, não nos parece que a retoma dos mercados surja já em passo acelerado, apesar de podermos considerar como ponto assente que a recessão económica que abalou a Europa está finalmente ultrapassada. É previsível que as cautelas no investimento persistam por mais uns tempos e que, por outro lado, as empresas, ou de uma forma geral, as organizações dirijam a despesa em TI para as áreas que mais directamente suportam as actividades essenciais de negócio, designadamente aquelas onde a contenção provocou uma quebra na capacidade de desempenho, em função do que lhes é exigido. 6

9 Entretanto, é de ter em conta as directivas emanadas pela União Europeia, com especial destaque para o FSAP Financial Services Action Plan, instrumento pelo qual a UE pretende reduzir ou eliminar a maioria das diferenças que ainda existem entre os diversos países membros, no que respeita aos mercados de serviços de banca, seguros e mercados de capitais, como importante alavanca de crescimento da despesa em TIC, em todo o Sector Financeiro. Adicionalmente, haverá que considerar que a forte evolução em termos de oferta de produtos e serviços, própria do sector, pressiona fortemente os sistemas informáticos e os processos que eles suportam, potenciando o investimento em TIC Tudo somado, são, no entanto, de prever avanços s i g n i f i c a t i v o s, d e s i g n a d a m e n t e n a interoperabilidade entre sistemas aplicacionais e na utilização da Internet como veículo de contacto com as outras empresas, com o Estado e com os clientes. Por essa ordem de razões, o ritmo de crescimento tenderá a ser de assinalar, prevendo-se que no período de 4 anos que agora se inicia as receitas geradas cresçam cerca de um terço. O investimento em TI no sector financeiro, em Portugal, representa 24% do volume global do mercado, equiparando-se o realizado em equipamento e em serviços, representando ambos sensivelmente o dobro do realizado em software. Em termos de segmentos, a banca comanda claramente, deixando os seguros e as restantes instituições financeira a larguíssima distância. Resumindo, o ritmo de crescimento acaba por ser de assinalar, sendo expectável que ocorra a um ritmo de quase 7% ao ano, no decurso dos próximos anos. Em termos de produtos, destaque maior pertencerá ao equipamento, enquanto o segmentos apresentarão índices de crescimento que em pouco diferirão entre si. O INVESTIMENTO EM TI NO SECTOR FINANCEIRO, EM PORTUGAL, REPRESENTA 24% DO VOLUME GLOBAL DO MERCADO... 7

10 EDITORIAL IDC DESPESA EM TI NO SECTOR FINANCEIRO POR PRODUTO, Milhões de Euros Serviços Software Hardware DESPESA EM TI NO SECTOR FINANCEIRO POR SEGMENTO, Milhões de Euros OUTROS SEGUROS BANCA Fonte: IDC, Dezembro

11 PRIORIDADES DO NEGÓCIO PARA 2007 P: QUAIS AS DUAS PRINCIPAIS PRIORIDADES DA SUA ORGANIZAÇÃO PARA 2007? ÁREAS DE MAIOR INVESTIMENTO EM HARDWARE P: QUAIS AS DUAS ÁREAS CONCRETAS DE MAIOR INVESTIMENTO AO NÍVEL DO HARDWARE EM 2007? Melhor serviço ao cliente Aumentar as receitas Maior eficiência operacional Internacionalização Servidores Sistemas de armazenamento PCs desktop PCs portáteis Sistemas biométricos Inovação ao nível dos processos 0% 10% 20% 30% 40% 50% Impressoras e multifuncionais 0% 10% 30% 50% 70% PAPEL DAS TI NOS OBJECTIVOS DE NEGÓCIO P: QUAL O PAPEL DAS TECNOLOGIAS DE INFORMAÇÃO PARA PODER ATINGIR OS OBJECTIVOS DE NEGÓCIO? % de organizações que responderam ser importante ou muito importante ÁREAS DE MAIOR INVESTIMENTO EM INFRA- ESTRUTURA DE REDE P: QUAIS AS DUAS ÁREAS CONCRETAS DE MAIOR INVESTIMENTO AO NÍVEL DA INFRA-ESTRUTURA DE REDE EM 2007? Equipamento para a LAN Sector Financeiro SAN Telefonia IP Firewall/VPN Restante Sectores Económicos Acesso remoto e WAN Cablagem 0% 20% 40% 60% 80% 100% 0% 10% 20% 30% 40% 50% OBJECTIVOS FINANCEIROS E OPERACIONAIS DO INVESTIMENTO EM TI P: QUAIS OS DOIS PRINCIPAIS OBJECTIVOS, FINANCEIROS E OPERACIONAIS, PRETENDIDOS COM OS INVESTIMENTO/GASTOS EM TI PREVISTOS PARA 2007? Aumento global da produtividade Adaptar aos requisitos legais/normativos Garantir a continuidade das actividades Eficiência de custos Eficácia na aquisição e gestão de clientes ÁREAS DE MAIOR INVESTIMENTO EM SOFTWARE P: QUAIS AS DUAS ÁREAS CONCRETAS DE MAIOR INVESTIMENTO AO NÍVEL DE SOFTWARE EM 2007? Software de Segurança Aplicações de gestão / ERP Gestão documental e de conteúdos Aplicações CRM Software tipo Office Portais empresariais Software de storage 0% 20% 40% 60% 0% 10% 20% 30% 40% Fonte: IDC, Fevereiro

12 A VISÃO DA ACCENTURE O DESAFIO DA DIFERENCIAÇÃO Como já tem vindo a ser hábito ultimamente, as Instituições Financeiras Portuguesas têm estado presentes nos media, pelas mais diversas razões, seja nas primeiras páginas dos jornais, seja na abertura dos telejornais dos diversos canais de televisão, bem como em todos os meios e canais que mantêm o público informado, sobre tudo aquilo que de mais relevante acontece em Portugal. São notícias, acontecimentos ou questões que de alguma forma estão na agenda da população em geral, como é o caso, por exemplo, dos aumentos das taxas de juros, em particular do crédito à habitação, os temas relacionados com instabilidade criada com as fraudes com os meios de pagamento, ou a divulgação de novos produtos e serviços. Existem outros tipos de notícias que geram no mínimo curiosidade e opiniões diversas a um grupo mais ou menos restrito de cidadãos como é o caso da(s) OPA(s), dos modelos de governance, das reuniões de accionistas, ou dos excelentes resultados financeiros alcançados ano após ano pelas principais Instituições Financeiras Portuguesas. Tais eventos, e pelas mais diversas razões, não são mais do que a prova do dinamismo e desempenho que desde há várias décadas tem sido apanágio do sector financeiro, e que o colocam como referência e exemplo aos demais sectores de actividade nacionais, bem como em certos casos digno de referência a nível internacional. Na verdade, e desde há vários anos, o sector financeiro Português tem dado provas de ser empreendedor e inovador, muito por força de um ambiente de elevada competitividade propício a retirar o maior partido dos sistemas de informação. É visível a sua capacidade de lançar produtos e serviços que dão resposta e antecipam até as necessidades dos seus clientes, de rigor e excelência de gestão, dando uma resposta atempada aos constantes novos requisitos que provêm de regulamentação e regulação, e principalmente pela procura continua de melhores níveis de eficiência.... O RECONHECIMENTO PELOS PRINCIPAIS EXECUTIVOS DE QUE AS TECNOLOGIAS DE INFORMAÇÃO SÃO UM ACTIVO ESTRATÉGICO PARA AS INSTITUIÇÕES FINANCEIRAS, FOI E CONTINUARÁ A SER UM FACTOR DETERMINANTE PARA O FUTURO DAS MESMAS. 10

13 Estamos certos que as tecnologias de informação têm sido um factor determinante na forma como contribuíram, e seguramente continuarão a fazê-lo de uma forma ainda mais significativa, para que o desempenho do sistema financeiro português continue a ser francamente reconhecido, tanto interna como mesmo internacionalmente. Acreditamos ainda, que o reconhecimento pelos principais executivos de que as tecnologias de informação são um activo estratégico para as Instituições Financeiras, foi e continuará a ser um factor determinante para o futuro das mesmas. Ao afirmarmos que as tecnologias de informação são um activo estratégico, acreditamos poder ter a concordância, da grande maioria daqueles que trabalham no sector em causa, pois é por todos reconhecido, as vantagens e benefícios que decorrem de um sistema de informação que dê resposta aos objectivos e desafios estratégicos de qualquer Instituição Financeira possibilitando que as mesmas tenham um alto desempenho. Sem entrar em detalhes técnicos siglas e demais nomenclaturas que fazem parte do mundo das tecnologias de informação é importante mencionar e referir algumas das questões que no nosso entender são relevantes na contribuição das TI s para a obtenção de um alto desempenho das Instituições Financeiras. A disponibilização de uma infra-estrutura tecnológica que dê suporte aos requisitos de processamento, com os adequados níveis de serviço, é no nosso entender fundamental e essencial. A disponibilidade da infraestrutura tecnológica é seguramente o primeiro garante de que, e de entre outras questões como o atendimento a clientes ou a obtenção de informações, no momento e local em que são necessárias, estão salvaguardadas, permitindo dessa forma um adequado nível de serviço. Por isso mesmo, acreditamos que tanto quanto possível a simplicidade da infra-estrutura tecnológica, correctamente dimensionada, é um objectivo a perseguir, pois minimiza potenciais riscos de indisponibilidade, aliado a um incremento de eficácia e eficiência. Ao falarmos de simplicidade, algo que no nosso entender deve estar presente em tudo que se refere ao universo das tecnologias de informação, estamos a referir-nos, de forma muito pragmática, ao desejável número reduzido de plataformas que suportam os diversos processos de negócio e requisitos de processamento. Partindo do pressuposto que a eficiência da infraestrutura tecnológica está salvaguardada, têm especial relevância, na procura contínua de altos níveis de desempenho, os sistemas de informação, ou seja, as aplicações informáticas que suportam os processos de negócio. Sabendo que o universo das aplicações informáticas tem que dar resposta a diversos e distintos requisitos, obrigando por isso a distintas abordagens e definições, é deveras relevante, no nosso entender, ter uma clara visão daquilo que deve ser a arquitectura de sistemas de informação. 11

14 A VISÃO DA ACCENTURE Indubitavelmente, os sistemas de informação e a arquitectura que os suportam representam um factor diferenciador para as Instituições Financeiras, num mercado que é cada vez mais competitivo e global, no sentido em que constituem um dos pilares para que inove na oferta de produtos e serviços. Simultaneamente, a construção de uma arquitectura deverá ser uma arte, e uma ciência que permita desenhar uma estrutura de sistemas de informação, bem como os mecanismos, os processos e as pessoas que a salvaguardem, como uma garantia para a obtenção de altos níveis de eficiência e desempenho das áreas de tecnologia das Instituições Financeiras, pois a mesma contribuirá significativamente para o aumento da produtividade dos recursos e para a diminuição de anomalias e re-trabalho com os consequentes custos associados. Tal contribuição torna-se mais visível pela maior rapidez e qualidade em disponibilizar novas funcionalidades nas aplicações informáticas, possibilitando entre outras: um aumento na capacidade em disponibilizar produtos e serviços face aos concorrentes; elevados níveis de automatização minimizando necessidades de intervenção manual; maior flexibilidade na adequação aos diferentes canais; melhor conhecimento das necessidades e comportamentos dos clientes; um menor esforço na adequação a requisitos de regulamentação. 12

15 Também a cada vez maior sofisticação das formas de violação dos sistemas, associadas a uma crescente utilização dos canais directos disponibilizados pelas Instituições Financeiras, acessíveis através de computadores pessoais ou telemóveis, fazem com que outro dos grandes desafios presentes no desenvolvimento dos sistemas de informação, esteja relacionado com a questão da segurança. De facto, a disponibilização das condições tecnológicas e processuais que garantam um ambiente seguro para a execução das transacções de negócio e que salvaguardem a privacidade dos intervenientes é um factor primordial para garantir a manutenção da credibilidade da instituição. Seguramente que o referido anteriormente, tem ainda outros impactos positivos no desempenho das Instituições Financeiras. A existência de uma arquitectura de sistemas de informação, desde e quando bem desenhada e implementada, contribui também para uma correcta heterogeneidade das plataformas tecnológicas, quer sejam as relativas à infra-estrutura, as relativas a ferramentas de desenvolvimento, aos sistemas de gestão de base de dados ou a outras. Uma correcta heterogeneidade, além da directa contribuição para potenciais reduções de custos em tecnologia, ajuda seguramente a simplificar o universo dos sistemas de informação, potenciando, por exemplo, um melhor dimensionamento dos recursos humanos necessários à sua operação e manutenção, o que facilita a organização e gestão corrente das áreas de tecnologia. Contribui igualmente, para a padronização dos processos de desenvolvimento e qualidade das aplicações, facilitando por isso a obtenção de certificações de qualidade, que claramente são um contributo para o valor das Instituições. A contribuição para o valor das Instituições Financeiras deve ser assim o principal objectivo das áreas de tecnologia, traduzindo-se isto na constante procura em disponibilizar as melhores soluções, de acordo com os seus planos de negócio, investimentos e orçamentos EXISTE UMA CRESCENTE CONSCIENCIALIZAÇÃO DE QUE OS SISTEMAS DE INFORMAÇÃO PODERÃO SER UM DOS FACTORES DIFERENCIADORES NUM MERCADO CADA VEZ MAIS COMPETITIVO E GLOBAL previstos, nos prazos adequados, e com excelência na qualidade. Dessa forma a criação de vantagens competitivas e a concretização de reduções de custos, com eficiência e qualidade, serão uma realidade para que as Instituições Financeiras, bem como o reconhecimento da contribuição das áreas de tecnologia e seus profissionais. É neste contexto que existe uma crescente consciencialização de que os sistemas de informação poderão ser um dos factores diferenciadores num mercado cada vez mais competitivo e global, o que tem feito surgir no seio das Instituições Financeiras, a necessidade de definir o modelo de Governance de tecnologias de informação que permita estabelecer o fórum para a comunicação entre os executivos das diferentes áreas de responsabilidade, criando as condições para construir consensos em como e onde deverão ser aplicados os investimentos em sistemas de informação, de forma a atingir os resultados definidos e que permita ao departamento de sistemas de informação elaborar um plano de acção coeso. Em suma, a preocupação das Instituições Financeiras deverá estar em tomar as melhores decisões que permitam um alinhamento adequado entre os recursos e capacidades tecnológicas e os objectivos estratégicos e requisitos de negócio. A PREOCUPAÇÃO DAS INSTITUIÇÕES FINANCEIRAS DEVERÁ ESTAR EM TOMAR AS MELHORES DECISÕES QUE PERMITAM UM ALINHAMENTO ADEQUADO ENTRE OS RECURSOS E CAPACIDADES TECNOLÓGICAS E OS OBJECTIVOS ESTRATÉGICOS E REQUISITOS DE NEGÓCIO LUÍS PEREIRA, VICE-PRESIDENTE DA ACCENTURE E RESPONSÁVEL PELA ÁREA DE SERVIÇOS FINANCEIROS 13

16 A VISÃO DA ASSOCIAÇÃO PORTUGUESA DE BANCOS ALGUMAS REFLEXÕES SOBRE A BANCA PORTUGUESA O relatório do Fundo Monetário Internacional Portugal: Financial System, Stability, Assessment Coutry Report divulgado em Outubro de 2006, após uma análise profunda desenvolvida ao longo de vários meses e fundamentada em múltiplos contactos com autoridades, supervisor, instituições bancárias e associações representativas, caracteriza a situação, condicionantes e ameaças do sector, com particular incidência na prevenção de riscos e nas orientações de supervisão. Em síntese, este relatório afirma que o sistema financeiro português é sólido, bem gerido e competitivo, salientando que, apesar da sua pequena dimensão, compara bem como os de outros países da União Europeia, em termos de eficiência, qualidade de activos e solvabilidade. Avalia, também, de forma muito positiva, a qualidade da supervisão dos bancos e das instituições financeiras em geral, destacando em particular a forma como se tem processado a transição para as regras do novo quadro internacional. Contribuirá certamente para esta avaliação o facto do sector bancário português ser formado por um conjunto relativamente alargado, considerando a dimensão do país, de instituições e variado em termos de vocação (banca universal, banca de investimento, banca especializada), ser aberto (para além dos bancos de raiz nacional encontramos um número significativo de instituições detidas por interesses sediados no estrangeiro), e ser também essencialmente de natureza privada, com a situação peculiar da única instituição pública encabeçar a liderança do sistema segundo alguns dos critérios de ranking usualmente utilizados. Esta estrutura e as condições de funcionamento têm permitido assegurar um quadro geralmente considerado competitivo, apesar da extensão do processo de consolidação já alcançado no passado, e níveis satisfatórios de rendibilidade, segundo os padrões de referência europeus. EM SÍNTESE, ESTE RELATÓRIO AFIRMA QUE O SISTEMA FINANCEIRO PORTUGUÊS É SÓLIDO, BEM GERIDO E COMPETITIVO, SALIENTANDO QUE, APESAR DA SUA PEQUENA DIMENSÃO, COMPARA BEM COMO OS DE OUTROS PAÍSES DA UNIÃO EUROPEIA, EM TERMOS DE EFICIÊNCIA, QUALIDADE DE ACTIVOS E SOLVABILIDADE. 14

17 Fundamentalmente, porém, o que verdadeiramente parece distinguir o sector bancário no contexto empresarial português terá mais a ver com a dinâmica, o sentido de inovação e a capacidade de adaptação que tem demonstrado perante o quadro de incerteza que tem caracterizado a evolução da economia, o crescente grau de exigência do ambiente regulamentar e os desafios colocados por uma globalização acelerada dos mercados financeiros que tem sido acompanhada por uma realidade cada vez mais complexa e em permanente evolução que é característica do universo de instrumentos financeiros colocados à disposição de investidores e aforradores. O dinamismo do sector tem-se evidenciado em várias vertentes, constituindo a consolidação verificada após a conclusão do processo de privatização da banca nacionalizada um marco significativo, só por si, na história recente do sector. O processo de internacionalização da banca portuguesa, iniciado há já alguns anos, registou recentemente, apesar de alguns contratempos pontuais de percurso, um novo impulso, constituindo actualmente um factor importante de crescimento para algumas instituições, a avaliar pelo peso da operação no exterior nas suas contas consolidadas. A par do processo de ganho de dimensão das principais instituições do sector, o qual tem sido concretizado através de aquisições mas também pela via do crescimento orgânico, assistiu-se à sua entrada no mercado de capitais com a cotação das suas acções em Bolsa, constituindo actualmente a banca o sector mais representado na Euronext Lisboa, facto que reforça, pela via das exigências que tal estatuto comporta, as características de rigor, transparência e credibilidade que são típicas do negócio de confiança que é característico da actividade bancária. Consciente também da necessidade de pessoal qualificado à altura da crescente complexidade da actividade, a banca levou a cabo uma profunda reestruturação dos seus recursos humanos, marcada, por um lado, por uma continuada redução do número de efectivos e por outro, por uma significativa recomposição qualitativa dos seus trabalhadores (perto de 42% já dispõe de formação universitária), acção que tem sido acompanhada de consideráveis investimentos na formação, nomeadamente através do IFB Instituto de Formação Bancária, vocacionado para a reciclagem e a formação (geral e especializada, com nível superior) orientada especificamente para a actividade bancária. 15

18 A VISÃO DA ASSOCIAÇÃO PORTUGUESA DE BANCOS A inovação tecnológica, traduzida essencialmente no crescente recurso às novas tecnologias de informação, tem sido uma constante nas políticas desenvolvidas pelos responsáveis das instituições do sector, sendo particularmente relevantes os progressos registados nos sistemas de pagamentos (apoiados basicamente na expansão geográfica e no crescente alargamento das funcionalidades da rede Multibanco, na implantação do sistema de débitos directos e mais recentemente nos desenvolvimentos do home banking, via Internet). Entre os novos projectos que se perspectivam implementar a curto prazo, refere-se o programa PRODIGI que irá dar satisfação aos objectivos que ficarão consagrados na Directiva dos Serviços de Pagamento, em fase final de aprovação nas instâncias europeias. A criação da SEPA e a sua subsequente implementação entre 2008 e 2010 constituirá para o Sistema de Pagamentos de Retalho Português, que apresenta elevado grau de integração e disponibiliza um leque alargado de funcionalidades (cerca de 30), um desafio de monta, ao obrigar que o cartão Multibanco seja compatível fora do país e ao impor que uma marca tenha mais do que uma entidade processadora, exigência que alterará consideravelmente as condições em que a SIBS tem feito a gestão da rede Multibanco. Por outro lado, a exclusão dos efeitos e cheques e ainda do numerário do âmbito da Directiva, tendo por base o entendimento de que a natureza física destes meios de pagamento apresenta ineficiências consideráveis, deu lugar à recomendação que sejam descontinuadas ou reduzidas a nível nacional. As duas metas do PRODIGI mais relevantes nesta vertente são as de reduzir, em três anos, o uso do numerário em 20% e o peso do uso do cheque em pagamentos em 50%. A banca tem também demonstrado de forma consistente, ao longo das últimas décadas, uma excepcional capacidade de adaptação ao evoluir das condições de enquadramento da sua actividade, com referência particular para a forma como soube ajustar-se às dificuldades de transição do modelo regulamentar essencialmente administrado do passado (de que são manifestações mais marcantes as taxas de juro fixadas pelo Banco de Portugal, os limites à concessão de crédito e a sujeição da abertura de balcões a condicionamento) para um regime de mercado liberalizado, processo cujo sucesso é em parte importante explicado pelo realismo com que o Banco de Portugal, como autoridade de supervisão, tem usado os seus poderes de autoridade, realidade que desmente a asserção geralmente aceite de que o poder público no nosso país não é sensível aos problemas empresariais. A INOVAÇÃO TECNOLÓGICA, TRADUZIDA ESSENCIALMENTE NO CRESCENTE RECURSO ÀS NOVAS TECNOLOGIAS DE INFORMAÇÃO, TEM SIDO UMA CONSTANTE NAS POLÍTICAS DESENVOLVIDAS PELOS RESPONSÁVEIS DAS INSTITUIÇÕES DO SECTOR. 16

19 Relativamente ao passado mais recente, importará salientar a forma como os bancos conseguiram dar cumprimento à introdução das Normas Internacionais de Contabilidade a partir do início de 2005, processo que teve profundas consequências em termos de organização contabilística, reporte, análise do negócio e exercício da gestão. A curto prazo, novos desafios se perfilam, em particular o grande esforço que terá que ser realizado no quadro da aplicação a partir do corrente ano do Novo Acordo de Capital, conhecido como Basileia II, que se traduziu em novas Directivas que foram recentemente transpostas para o nosso direito interno. Esta nova regulamentação das exigências de capitais próprios, sendo mais sensível à avaliação dos riscos incorridos pelas Instituições vai permitir o uso de modelos sofisticados, que os bancos mais importantes vão adoptar, e confere um papel acrescido à intervenção do Banco de Portugal como autoridade de supervisão. Não obstante os êxitos alcançados no passado, os bancos continuam a confrontar-se com desafios e dificuldades consideráveis. Primeiro que tudo, um problema estrutural, resultante da reduzida dimensão do nosso mercado doméstico e consequentemente do modesto lugar que as nossas maiores instituições ocupam no ranking internacional, característica que é agravada pelas dificuldades de crescimento no mercado doméstico, especialmente quando as consequências da consolidação no grau de concorrência e nos seus reflexos sobre as relações com os consumidores são analisadas numa óptica essencialmente de mercado interno. As condições de enquadramento económico, legal e fiscal não são também as melhores. O fraco desempenho da economia, com níveis muito baixos de crescimento, a par do elevado grau de endividamento do Estado, das autarquias, das empresas e das famílias, para além de não serem favoráveis ao crescimento do negócio bancário potenciam factores de perturbação, como o crescimento do crédito em incumprimento, cuja resolução, dada a lentidão e reduzida eficácia dos tribunais, só pode ser racionalmente feita na maioria dos casos através da reestruturação/renegociação dos empréstimos concedidos. A existência de um quadro fiscal complexo e instável, pouco amigo do investimento e desincentivador do esforço individual, que compara desfavoravelmente com os regimes existentes nalguns países da UE a 15 e ainda mais com os dos países que integraram os últimos alargamentos, tem também contribuído para afastar o investimento directo estrangeiro e reforçar debilidades nacionais que estão na raiz do processo de deslocalização que tem flagelado o sector industrial. 17

20 A VISÃO DA ASSOCIAÇÃO PORTUGUESA DE BANCOS As perspectivas em termos de negócio não são também animadoras. Para além do enquadramento macro-económico desfavorável já referido, tem-se assistido a uma persistente erosão da margem financeira, componente que continua a ser o principal suporte do produto bancário. Não obstante os desenvolvimentos registados em novas áreas, as quais têm gerado receitas com importância crescente, como é o caso das comissões derivadas de serviços prestados aos clientes e dos ganhos de intervenção das instituições nos mercados monetários e de capitais, a componente dos juros, correspondente à função de intermediação financeira, muito embora se tenha mantido como a principal fonte de proveitos (em 2006 representou 54% do produto bancário), tem-se vindo a reduzir, essencialmente por duas ordens de razões: o elevado grau de concorrência no sector e a persistência de uma divergência crescente entre o crescimento do crédito e dos depósitos, situação que tem determinado o recurso a fontes alternativas de financiamento (operações de titularização de empréstimos, emissão de dívida e recurso ao mercado interbancário) a um custo geralmente superior ao associado à captação de depósitos de clientes. O sector bancário enfrenta ainda o continuado desafio da produtividade, apesar dos esforços feitos nos últimos anos tendo em vista a sua melhoria, nomeadamente através da realização de pesados investimentos em novas tecnologias, da racionalização de efectivos, em que a concretização de extensos programas de reformas antecipadas com significativos reflexos nos encargos com fundos de pensões - foi acompanhada de uma vaga de admissões de pessoal com qualificação superior, da reformulação organizacional das instituições (com o abandono progressivo do modelo em que o exercício das actividades especializadas era feito através de instituições juridicamente distintas) e do permanente investimento em formação dos recursos humanos. A avaliar pelo posicionamento pouco confortável das nossas instituições no ranking dos indicadores habitualmente utilizados para medir produtividade e eficiência (produto bancário gerado por trabalhador e cost to income) teremos que concluir que será necessário perseguir com determinação novos ganhos de eficiência, por forma a podermos competir em pé de igualdade com as instituições mais evoluídas, em particular com aquelas que sejam capazes de mais directamente influenciar o desempenho dos nossos bancos no mercado doméstico...teremos QUE CONCLUIR QUE SERÁ NECESSÁRIO PERSEGUIR COM DETERMINAÇÃO NOVOS GANHOS DE EFICIÊNCIA, POR FORMA A PODERMOS COMPETIR EM PÉ DE IGUALDADE COM AS INSTITUIÇÕES MAIS EVOLUÍDAS... 18

w w w. y e l l o w s c i r e. p t

consultoria e soluções informáticas w w w. y e l l o w s c i r e. p t A YellowScire iniciou a sua atividade em Janeiro de 2003, é uma empresa de consultoria de gestão e de desenvolvimento em tecnologias

consultoria e soluções informáticas w w w. y e l l o w s c i r e. p t A YellowScire iniciou a sua atividade em Janeiro de 2003, é uma empresa de consultoria de gestão e de desenvolvimento em tecnologias

Gabinete do Governador e dos Conselhos

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador Especialização absoluta no mercado segurador SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO DNA ASSIM NOS DEFINE. SOMOS

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador Especialização absoluta no mercado segurador SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO DNA ASSIM NOS DEFINE. SOMOS

Projecto GTBC. leading excellence 1. Portugal: Espanha:

Projecto GTBC Portugal: Edifício Taurus Campo Pequeno, 48 2º 1000-081 Lisboa Tel.: +351 217 921 920 Fax: +351 217 921 929 www.gtbc.pt info@gtbc.pt Espanha: CalleAtocha, 20, 2ªIzq 28012 Madrid Tel.: +34

Projecto GTBC Portugal: Edifício Taurus Campo Pequeno, 48 2º 1000-081 Lisboa Tel.: +351 217 921 920 Fax: +351 217 921 929 www.gtbc.pt info@gtbc.pt Espanha: CalleAtocha, 20, 2ªIzq 28012 Madrid Tel.: +34

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004)

") DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

Como elaborar um Plano de Negócios de Sucesso

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

- Reforma do Tesouro Público

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005.

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO DNA ASSIM NOS DEFINE. SOMOS ÚNICOS PORQUE CRIÁMOS UMA SOLUÇÃO SEM PRECEDENTES

i2s THINKS CREATES AND PROVIDES Especialização absoluta no mercado segurador SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO DNA ASSIM NOS DEFINE. SOMOS ÚNICOS PORQUE CRIÁMOS UMA SOLUÇÃO SEM PRECEDENTES

Gestão dos Níveis de Serviço

A Gestão dos Níveis de Serviço (SLM) Os sistemas e tecnologias de informação e comunicação têm nas empresas um papel cada vez mais importante evoluindo, hoje em dia, para níveis mais elevados de funcionamento

A Gestão dos Níveis de Serviço (SLM) Os sistemas e tecnologias de informação e comunicação têm nas empresas um papel cada vez mais importante evoluindo, hoje em dia, para níveis mais elevados de funcionamento

AUDITORIAS DE VALOR FN-HOTELARIA, S.A.

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

Condições do Franchising

Condições do Franchising ÍNDICE Introdução 1. Vantagens em entrar num negócio de franchising 2. O que nos distingue como sistema de franchising 2.1. vantagens para o franchisado face a outras redes 2.2.

Condições do Franchising ÍNDICE Introdução 1. Vantagens em entrar num negócio de franchising 2. O que nos distingue como sistema de franchising 2.1. vantagens para o franchisado face a outras redes 2.2.

A certificação de Qualidade para a Reparação Automóvel.

A certificação de Qualidade para a Reparação Automóvel. Projecto A Oficina+ ANECRA é uma iniciativa criada em 1996, no âmbito da Padronização de Oficinas ANECRA. Este projecto visa reconhecer a qualidade

A certificação de Qualidade para a Reparação Automóvel. Projecto A Oficina+ ANECRA é uma iniciativa criada em 1996, no âmbito da Padronização de Oficinas ANECRA. Este projecto visa reconhecer a qualidade

1. Objectivos do Observatório da Inclusão Financeira

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

i2s THINKS CREATES AND PROVIDES Especialização absoluta na actividade seguradora

i2s THINKS CREATES AND PROVIDES Especialização absoluta na actividade seguradora SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO ADN ASSIM NOS DEFINE. SOMOS ÚNICOS PORQUE CRIÁMOS UMA SOLUÇÃO INCOMPARÁVEL

i2s THINKS CREATES AND PROVIDES Especialização absoluta na actividade seguradora SABIA QUE SOMOS ÚNICOS? SOMOS ÚNICOS PORQUE O NOSSO ADN ASSIM NOS DEFINE. SOMOS ÚNICOS PORQUE CRIÁMOS UMA SOLUÇÃO INCOMPARÁVEL

Estudo de Remuneração 2015

2015 information TECHNOLOGY Temporary & permanent recruitment www.pagepersonnel.pt Editorial Page Personnel ir ao encontro do talento A Page Personnel recruta para os seus clientes os melhores perfis qualificados,

2015 information TECHNOLOGY Temporary & permanent recruitment www.pagepersonnel.pt Editorial Page Personnel ir ao encontro do talento A Page Personnel recruta para os seus clientes os melhores perfis qualificados,

. evolução do conceito. Inspecção 3. Controlo da qualidade 4. Controlo da Qualidade Aula 05. Gestão da qualidade:

Evolução do conceito 2 Controlo da Qualidade Aula 05 Gestão da :. evolução do conceito. gestão pela total (tqm). introdução às normas iso 9000. norma iso 9000:2000 gestão pela total garantia da controlo

Evolução do conceito 2 Controlo da Qualidade Aula 05 Gestão da :. evolução do conceito. gestão pela total (tqm). introdução às normas iso 9000. norma iso 9000:2000 gestão pela total garantia da controlo

A ARTSOFT é uma empresa especializada no desenvolvimento e comercialização de soluções tecnológicas de apoio à gestão empresarial.

POWERING BUSINESS QUEM SOMOS A ARTSOFT é uma empresa especializada no desenvolvimento e comercialização de soluções tecnológicas de apoio à gestão empresarial. Desde 1987 que desenvolvemos um trabalho

POWERING BUSINESS QUEM SOMOS A ARTSOFT é uma empresa especializada no desenvolvimento e comercialização de soluções tecnológicas de apoio à gestão empresarial. Desde 1987 que desenvolvemos um trabalho

RELATÓRIO E CONTAS BBVA BOLSA EURO

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

Moçambique. Agenda EVENTOS 2013 NEW!! INSCREVA-SE EM. Também in Company. inscrip@iirportugal.com. VISITE www.iirportugal.com

Moçambique Agenda EVENTOS 2013 NEW!! Também in Company INSCREVA-SE EM inscrip@iirportugal.com VISITE www.iirportugal.com INOVAÇÃO Estimado cliente, Temos o prazer de lhe apresentar em exclusiva o novo

Moçambique Agenda EVENTOS 2013 NEW!! Também in Company INSCREVA-SE EM inscrip@iirportugal.com VISITE www.iirportugal.com INOVAÇÃO Estimado cliente, Temos o prazer de lhe apresentar em exclusiva o novo

Curso de Educação e Formação em Desenho Assistido por Computador / Construção Civil

Curso de Educação e Formação em Desenho Assistido por Computador / Construção Civil Saída Profissional: Operador CAD Certificação ao nível do 9º Ano / Nível II Laboral Bem-Vindo/a à FLAG! A FLAG é uma

Curso de Educação e Formação em Desenho Assistido por Computador / Construção Civil Saída Profissional: Operador CAD Certificação ao nível do 9º Ano / Nível II Laboral Bem-Vindo/a à FLAG! A FLAG é uma

A Gestão da experiência do consumidor é essencial

A Gestão da experiência do consumidor é essencial Sempre que um cliente interage com a sua empresa, independentemente do canal escolhido para efetuar esse contacto, é seu dever garantir uma experiência

A Gestão da experiência do consumidor é essencial Sempre que um cliente interage com a sua empresa, independentemente do canal escolhido para efetuar esse contacto, é seu dever garantir uma experiência

Governança de TI. ITIL v.2&3. parte 1

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

Negócios à Sua dimensão

Negócios à Sua dimensão O seu Software de Gestão acompanha-o? O ArtSOFT pode ser a solução de gestão da sua empresa. O ArtSOFT Profissional permite o controlo total sobre a gestão da sua empresa, assegura

Negócios à Sua dimensão O seu Software de Gestão acompanha-o? O ArtSOFT pode ser a solução de gestão da sua empresa. O ArtSOFT Profissional permite o controlo total sobre a gestão da sua empresa, assegura

Controlo da Qualidade Aula 05

Controlo da Qualidade Aula 05 Gestão da qualidade:. evolução do conceito. gestão pela qualidade total (tqm). introdução às normas iso 9000. norma iso 9001:2000 Evolução do conceito 2 gestão pela qualidade

Controlo da Qualidade Aula 05 Gestão da qualidade:. evolução do conceito. gestão pela qualidade total (tqm). introdução às normas iso 9000. norma iso 9001:2000 Evolução do conceito 2 gestão pela qualidade

Apresentação Corporativa

CONSULTORIA E ESTUDOS TÉCNICOS DE AMBIENTE E SEGURANÇA, S.A. Apresentação Corporativa Dezembro 2011 Propriedade da Enviprime 12/2011. Proibida a Cópia Sem Autorização Prévia SOBRE A ENVIPRIME, S.A. é uma

CONSULTORIA E ESTUDOS TÉCNICOS DE AMBIENTE E SEGURANÇA, S.A. Apresentação Corporativa Dezembro 2011 Propriedade da Enviprime 12/2011. Proibida a Cópia Sem Autorização Prévia SOBRE A ENVIPRIME, S.A. é uma

DOCUMENTO DE CONSULTA PÚBLICA

DOCUMENTO DE CONSULTA PÚBLICA N.º 8/2010 Projecto de Orientação Técnica relativa ao desenvolvimento dos sistemas de gestão de riscos e de controlo interno das entidades gestoras de fundos de pensões 31

DOCUMENTO DE CONSULTA PÚBLICA N.º 8/2010 Projecto de Orientação Técnica relativa ao desenvolvimento dos sistemas de gestão de riscos e de controlo interno das entidades gestoras de fundos de pensões 31

Dinâmicas de exportação e de internacionalização

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013. As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal.

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013 As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal Vítor Cóias 1. INTRODUÇÃO Nas últimas décadas a construção em Portugal tem

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013 As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal Vítor Cóias 1. INTRODUÇÃO Nas últimas décadas a construção em Portugal tem

XI Mestrado em Gestão do Desporto

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO?

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

ACQUALIVEEXPO. Painel A INTERNACIONALIZAÇÃO DO SECTOR PORTUGUÊS DA ÁGUA EVOLUÇÃO DO SECTOR DA ÁGUA NOS BALCÃS: O EXEMPLO DA SÉRVIA

ACQUALIVEEXPO Painel A INTERNACIONALIZAÇÃO DO SECTOR PORTUGUÊS DA ÁGUA EVOLUÇÃO DO SECTOR DA ÁGUA NOS BALCÃS: O EXEMPLO DA SÉRVIA Lisboa, 22 de Março de 2012 1 1. Introdução A diplomacia económica é um

ACQUALIVEEXPO Painel A INTERNACIONALIZAÇÃO DO SECTOR PORTUGUÊS DA ÁGUA EVOLUÇÃO DO SECTOR DA ÁGUA NOS BALCÃS: O EXEMPLO DA SÉRVIA Lisboa, 22 de Março de 2012 1 1. Introdução A diplomacia económica é um

Programa de Universidades

University Program International Univer- sities Certified Universities Programa de Universidades 2013 Infosistema. All rights reserved. www.iflowbpm.com O que é o iflow BPM? Tabela de Conteudos O que é

University Program International Univer- sities Certified Universities Programa de Universidades 2013 Infosistema. All rights reserved. www.iflowbpm.com O que é o iflow BPM? Tabela de Conteudos O que é

Em início de nova fase, forumb2b.com alarga a oferta

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

confiança know-how inovação disponibilidade convergência

confiança know-how inovação disponibilidade convergência Sobre a Meiostec Fundada em 1997, por um grupo de accionistas privados e com ligações a um Grupo que opera no mercado das TIs, a Meiostec responde

confiança know-how inovação disponibilidade convergência Sobre a Meiostec Fundada em 1997, por um grupo de accionistas privados e com ligações a um Grupo que opera no mercado das TIs, a Meiostec responde

adaptados às características e expectativas dos nossos Clientes, de modo a oferecer soluções adequadas às suas necessidades.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

A PMConsultores, é uma trusted advisor, empenhada em ser um agente de valor acrescentado e elemento diferenciador para a competitividade das PMEs.

Parcerias com valor A PMConsultores, é uma trusted advisor, empenhada em ser um agente de valor acrescentado e elemento diferenciador para a competitividade das PMEs. A nossa equipa de consultores é especialista,

Parcerias com valor A PMConsultores, é uma trusted advisor, empenhada em ser um agente de valor acrescentado e elemento diferenciador para a competitividade das PMEs. A nossa equipa de consultores é especialista,

III COLÓQUIO INTERNACIONAL SOBRE SEGUROS E FUNDOS DE PENSÕES. Sessão de Abertura

III COLÓQUIO INTERNACIONAL SOBRE SEGUROS E FUNDOS DE PENSÕES Sessão de Abertura A regulação e supervisão da actividade seguradora e de fundos de pensões Balanço, objectivos e estratégias futuras É com

III COLÓQUIO INTERNACIONAL SOBRE SEGUROS E FUNDOS DE PENSÕES Sessão de Abertura A regulação e supervisão da actividade seguradora e de fundos de pensões Balanço, objectivos e estratégias futuras É com

REU IÃO I FORMAL DOS CHEFES DE ESTADO E DE GOVER O DE 7 DE OVEMBRO VERSÃO APROVADA

Bruxelas, 7 de ovembro de 2008 REU IÃO I FORMAL DOS CHEFES DE ESTADO E DE GOVER O DE 7 DE OVEMBRO VERSÃO APROVADA 1. A unidade dos Chefes de Estado e de Governo da União Europeia para coordenar as respostas

Bruxelas, 7 de ovembro de 2008 REU IÃO I FORMAL DOS CHEFES DE ESTADO E DE GOVER O DE 7 DE OVEMBRO VERSÃO APROVADA 1. A unidade dos Chefes de Estado e de Governo da União Europeia para coordenar as respostas

SPEKTRUM SOLUÇÕES DE GRANDE PORTE PARA PEQUENAS E MÉDIAS EMPRESAS SPEKTRUM SAP Partner 1

SPEKTRUM SOLUÇÕES DE GRANDE PORTE PARA PEQUENAS E MÉDIAS EMPRESAS SPEKTRUM SAP Partner 1 PROSPERE NA NOVA ECONOMIA A SPEKTRUM SUPORTA A EXECUÇÃO DA SUA ESTRATÉGIA Para as empresas que buscam crescimento

SPEKTRUM SOLUÇÕES DE GRANDE PORTE PARA PEQUENAS E MÉDIAS EMPRESAS SPEKTRUM SAP Partner 1 PROSPERE NA NOVA ECONOMIA A SPEKTRUM SUPORTA A EXECUÇÃO DA SUA ESTRATÉGIA Para as empresas que buscam crescimento

curso ANÁLISE ECONÓMICA E FINANCEIRA DE RISCO DE NEGÓCIO inter RISCO WWW.INTERNACIONAL.COMPANHIAPROPRIA.PT

風 險 Introdução / Apresentação do Curso: Segundo Damodaran (2002), risco, para a maior parte de nós, refere-se à possibilidade de, nos jogos de sorte e azar da vida, podermos ter um resultado de que não

風 險 Introdução / Apresentação do Curso: Segundo Damodaran (2002), risco, para a maior parte de nós, refere-se à possibilidade de, nos jogos de sorte e azar da vida, podermos ter um resultado de que não

Índice Descrição Valor

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

28 PME Líder CRITÉRIOS. Bloomberg News

28 PME Líder CRITÉRIOS Bloomberg News CRITÉ RIOS COMO CHEGAR A PME LÍDER Atingir o Estatuto PME Líder é a ambição de muitas empresas. É este o primeiro passo para chegar a PME Excelência. Saiba o que precisa

28 PME Líder CRITÉRIOS Bloomberg News CRITÉ RIOS COMO CHEGAR A PME LÍDER Atingir o Estatuto PME Líder é a ambição de muitas empresas. É este o primeiro passo para chegar a PME Excelência. Saiba o que precisa

MINISTÉRIO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Gabinete do Ministro INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng.º Mário Lino por ocasião da Sessão REDES DE NOVA GERAÇÃO 2009 Fundação das Comunicações, 7 Janeiro 2009 (Vale

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng.º Mário Lino por ocasião da Sessão REDES DE NOVA GERAÇÃO 2009 Fundação das Comunicações, 7 Janeiro 2009 (Vale

ASSEMBLEIA DA REPÚBLICA COMISSÃO DE ASSUNTOS EUROPEUS

Parecer COM(2013)462 Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo a fundos europeus de investimento a longo prazo 1 PARTE I - NOTA INTRODUTÓRIA Nos termos do artigo 7.º da Lei n.º

Parecer COM(2013)462 Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo a fundos europeus de investimento a longo prazo 1 PARTE I - NOTA INTRODUTÓRIA Nos termos do artigo 7.º da Lei n.º

BANCO BPI, S.A. Sociedade Aberta COMUNICADO

BANCO BPI, S.A. Sociedade Aberta Sede: Rua Tenente Valadim, 284, Porto Matriculada na Conservatória do Registo Comercial do Porto sob o número único de matrícula e identificação fiscal 501 214 534 Capital

BANCO BPI, S.A. Sociedade Aberta Sede: Rua Tenente Valadim, 284, Porto Matriculada na Conservatória do Registo Comercial do Porto sob o número único de matrícula e identificação fiscal 501 214 534 Capital

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

A Gestão, os Sistemas de Informação e a Informação nas Organizações

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

Maximize o desempenho das suas instalações. Gerenciamento Integrado de Facilities - Brasil

Maximize o desempenho das suas instalações Gerenciamento Integrado de Facilities - Brasil Sua empresa oferece um ambiente de trabalho com instalações eficientes e de qualidade? Como você consegue otimizar

Maximize o desempenho das suas instalações Gerenciamento Integrado de Facilities - Brasil Sua empresa oferece um ambiente de trabalho com instalações eficientes e de qualidade? Como você consegue otimizar

Case study. II Encontro de Parceiros Sociais Microsoft CAMINHOS PARA A SUSTENTABILIDADE EMPRESA

Case study 2009 II Encontro de Parceiros Sociais Microsoft CAMINHOS PARA A SUSTENTABILIDADE EMPRESA Microsoft Corporation fundada em 1975, líder mundial em software, serviços e soluções, que apoiam as

Case study 2009 II Encontro de Parceiros Sociais Microsoft CAMINHOS PARA A SUSTENTABILIDADE EMPRESA Microsoft Corporation fundada em 1975, líder mundial em software, serviços e soluções, que apoiam as

ARQUITETURA CORPORATIVA PARA IMPLEMENTAÇÃO DE UMA ESTRATÉGIA DE GOVERNANÇA DE TI SUSTENTÁVEL. Março 2013

ARQUITETURA CORPORATIVA PARA IMPLEMENTAÇÃO DE UMA ESTRATÉGIA DE GOVERNANÇA DE TI SUSTENTÁVEL Março 2013 Aitec Brasil Apresentação Institucional Missão Antecipar tendências, identificando, criando e desenvolvendo

ARQUITETURA CORPORATIVA PARA IMPLEMENTAÇÃO DE UMA ESTRATÉGIA DE GOVERNANÇA DE TI SUSTENTÁVEL Março 2013 Aitec Brasil Apresentação Institucional Missão Antecipar tendências, identificando, criando e desenvolvendo

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

As nossas acções Sonaecom

3.0 As nossas acções Em 2009, as acções da Sonaecom registaram o segundo melhor desempenho do PSI-20, valorizando cerca de 92,2 %, o que constitui uma prova clara da nossa resiliência e um voto de confiança

3.0 As nossas acções Em 2009, as acções da Sonaecom registaram o segundo melhor desempenho do PSI-20, valorizando cerca de 92,2 %, o que constitui uma prova clara da nossa resiliência e um voto de confiança

Descentralização da rede de Call Centres: a experiência da PT Contact

Descentralização da rede de call centres Descentralização da rede de Call Centres: a experiência da PT Contact Francisco Cesário PT Contact A PT CONTACT A PT Contact, Empresa do grupo Portugal Telecom,

Descentralização da rede de call centres Descentralização da rede de Call Centres: a experiência da PT Contact Francisco Cesário PT Contact A PT CONTACT A PT Contact, Empresa do grupo Portugal Telecom,

Seminário de discussão, Buenos Aires, 3 e 4 de Dezembro de 2009

Maria de Lurdes Rodrigues ISCTE Instituto Universitário de Lisboa (ISCTE-IUL) Departamento de Sociologia Av. das Forças Armadas, 1600, Lisboa, Portugal mlreisrodrigues@gmail.com Seminário de discussão,

Maria de Lurdes Rodrigues ISCTE Instituto Universitário de Lisboa (ISCTE-IUL) Departamento de Sociologia Av. das Forças Armadas, 1600, Lisboa, Portugal mlreisrodrigues@gmail.com Seminário de discussão,

Novo Modelo para o Ecossistema Polos e Clusters. Resposta à nova ambição económica

Novo Modelo para o Ecossistema Polos e Clusters Novo Modelo para o Ecossistema Polos e Clusters Resposta à nova ambição económica Resposta à nova ambição económica 02-07-2012 Novo Modelo para o Ecossistema

Novo Modelo para o Ecossistema Polos e Clusters Novo Modelo para o Ecossistema Polos e Clusters Resposta à nova ambição económica Resposta à nova ambição económica 02-07-2012 Novo Modelo para o Ecossistema

PHC dteamcontrol Interno

PHC dteamcontrol Interno A gestão remota de projectos em aberto A solução via Internet que permite acompanhar os projectos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

PHC dteamcontrol Interno A gestão remota de projectos em aberto A solução via Internet que permite acompanhar os projectos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

PHC dteamcontrol Interno

O módulo PHC dteamcontrol Interno permite acompanhar a gestão de todos os projectos abertos em que um utilizador se encontra envolvido. PHC dteamcontrol Interno A solução via Internet que permite acompanhar

O módulo PHC dteamcontrol Interno permite acompanhar a gestão de todos os projectos abertos em que um utilizador se encontra envolvido. PHC dteamcontrol Interno A solução via Internet que permite acompanhar

SUSTENTABILIDADE FINANCEIRA, PRESTAÇÃO DE CONTAS E RESPONSABILIDADE

V EUROSAI/OLACEFS CONFERENCE SUSTENTABILIDADE FINANCEIRA, PRESTAÇÃO DE CONTAS E RESPONSABILIDADE CONCLUSÕES E RECOMENDAÇÕES A V Conferência EUROSAI/OLACEFS reuniu, em Lisboa, nos dias 10 e 11 de Maio de

V EUROSAI/OLACEFS CONFERENCE SUSTENTABILIDADE FINANCEIRA, PRESTAÇÃO DE CONTAS E RESPONSABILIDADE CONCLUSÕES E RECOMENDAÇÕES A V Conferência EUROSAI/OLACEFS reuniu, em Lisboa, nos dias 10 e 11 de Maio de

Fundo Caixa Crescimento. Junho de 2015

Fundo Caixa Crescimento Junho de 2015 O que é o Capital de Risco Modalidades O Capital de Risco constitui uma forma de financiamento de longo prazo das empresas, realizado por investidores financeiros

Fundo Caixa Crescimento Junho de 2015 O que é o Capital de Risco Modalidades O Capital de Risco constitui uma forma de financiamento de longo prazo das empresas, realizado por investidores financeiros

VANTAGENS, BOAS PRÁTICAS E ROBUSTEZ DA APLICAÇÃO DO INSTRUMENTO LEASING. Setembro de 2014 - Moove Consulting Francisco Fonseca da Silva

VANTAGENS, BOAS PRÁTICAS E ROBUSTEZ DA APLICAÇÃO DO INSTRUMENTO LEASING Setembro de 2014 - Moove Consulting Francisco Fonseca da Silva LEASING è Contrato pelo qual uma pessoa jurídica ou física Cliente

VANTAGENS, BOAS PRÁTICAS E ROBUSTEZ DA APLICAÇÃO DO INSTRUMENTO LEASING Setembro de 2014 - Moove Consulting Francisco Fonseca da Silva LEASING è Contrato pelo qual uma pessoa jurídica ou física Cliente

CEO Briefing Portugal 2015 The Economist. A Internet das Coisas como impulsionador da estratégia das empresas portuguesas

CEO Briefing Portugal 2015 The Economist A Internet das Coisas como impulsionador da estratégia das empresas portuguesas 92% dos executivos portugueses acreditam que as suas empresas dispõem de capacidades

CEO Briefing Portugal 2015 The Economist A Internet das Coisas como impulsionador da estratégia das empresas portuguesas 92% dos executivos portugueses acreditam que as suas empresas dispõem de capacidades

Simplificação nas PMEs

Simplificação nas PMEs Aproveitamento das Novas Tecnologias DGITA Portal Declarações Electrónicas Dezembro 2007 Simplificação nas PMEs - Aproveitamento das Novas Tecnologias 1 Agenda O que é a DGITA? Estratégia

Simplificação nas PMEs Aproveitamento das Novas Tecnologias DGITA Portal Declarações Electrónicas Dezembro 2007 Simplificação nas PMEs - Aproveitamento das Novas Tecnologias 1 Agenda O que é a DGITA? Estratégia

Material de Apoio. Sistema de Informação Gerencial (SIG)

") Sistema de Informação Gerencial (SIG) Material de Apoio Os Sistemas de Informação Gerencial (SIG) são sistemas ou processos que fornecem as informações necessárias para gerenciar com eficácia as organizações.

Sistema de Informação Gerencial (SIG) Material de Apoio Os Sistemas de Informação Gerencial (SIG) são sistemas ou processos que fornecem as informações necessárias para gerenciar com eficácia as organizações.

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES. Eng. Mário Lino. Cerimónia de Abertura do WTPF-09

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng. Mário Lino Cerimónia de Abertura do WTPF-09 Centro de Congressos de Lisboa, 22 de Abril de 2009 (vale a versão

INTERVENÇÃO DE SUA EXCELÊNCIA O MINISTRO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES Eng. Mário Lino Cerimónia de Abertura do WTPF-09 Centro de Congressos de Lisboa, 22 de Abril de 2009 (vale a versão

B U S I N E S S I M P R O V E M E N T

BUSINESS IMPROVEMENT A I N D E V E QUEM É A Indeve é uma empresa especializada em Business Improvement, composta por consultores com uma vasta experiência e com um grande conhecimento do mundo empresarial

BUSINESS IMPROVEMENT A I N D E V E QUEM É A Indeve é uma empresa especializada em Business Improvement, composta por consultores com uma vasta experiência e com um grande conhecimento do mundo empresarial

Oficina de Gestão de Portifólio

Oficina de Gestão de Portifólio Alinhando ESTRATÉGIAS com PROJETOS através da GESTÃO DE PORTFÓLIO Gestão de portfólio de projetos pode ser definida como a arte e a ciência de aplicar um conjunto de conhecimentos,

Oficina de Gestão de Portifólio Alinhando ESTRATÉGIAS com PROJETOS através da GESTÃO DE PORTFÓLIO Gestão de portfólio de projetos pode ser definida como a arte e a ciência de aplicar um conjunto de conhecimentos,

Apresentação de Resultados 2009. 10 Março 2010

Apresentação de Resultados 2009 10 Março 2010 Principais acontecimentos de 2009 Conclusão da integração das empresas adquiridas no final de 2008, Tecnidata e Roff Abertura de Centros de Serviços dedicados

Apresentação de Resultados 2009 10 Março 2010 Principais acontecimentos de 2009 Conclusão da integração das empresas adquiridas no final de 2008, Tecnidata e Roff Abertura de Centros de Serviços dedicados

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES Jaime Andrez Presidente do CD do IAPMEI 20 de Abril de 2006 A inovação

SEMINÁRIO OPORTUNIDADES E SOLUÇÕES PARA AS EMPRESAS INOVAÇÃO E COMPETITIVIDADE FINANCIAMENTO DAS EMPRESAS OPORTUNIDADES E SOLUÇÕES Jaime Andrez Presidente do CD do IAPMEI 20 de Abril de 2006 A inovação

Indicadores Gerais para a Avaliação Inclusiva

PROCESSO DE AVALIAÇÃO EM CONTEXTOS INCLUSIVOS PT Preâmbulo Indicadores Gerais para a Avaliação Inclusiva A avaliação inclusiva é uma abordagem à avaliação em ambientes inclusivos em que as políticas e

PROCESSO DE AVALIAÇÃO EM CONTEXTOS INCLUSIVOS PT Preâmbulo Indicadores Gerais para a Avaliação Inclusiva A avaliação inclusiva é uma abordagem à avaliação em ambientes inclusivos em que as políticas e

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

confiança know-how inovação disponibilidade convergência

confiança know-how inovação disponibilidade convergência Sobre a Meiostec Fundada em 1997, por um grupo de accionistas privados e com ligações a um Grupo que opera no mercado das TIs, a MeiosTec responde

confiança know-how inovação disponibilidade convergência Sobre a Meiostec Fundada em 1997, por um grupo de accionistas privados e com ligações a um Grupo que opera no mercado das TIs, a MeiosTec responde

Human Resources Human Resources. Estudos de Remuneração 2012

Human Resources Human Resources Estudos de Remuneração 2012 3 Michael Page Page 4 Apresentamos-lhe os Estudos de Remuneração 2012, realizados pela Michael Page. O objectivo dos nossos Estudos de Remuneração

Human Resources Human Resources Estudos de Remuneração 2012 3 Michael Page Page 4 Apresentamos-lhe os Estudos de Remuneração 2012, realizados pela Michael Page. O objectivo dos nossos Estudos de Remuneração

Protocolo de Colaboração Rede Embaixadores para a Responsabilidade Social das Empresas dos Açores

Protocolo de Colaboração Rede Embaixadores para a Responsabilidade Social das Empresas dos Açores Introdução Considerando que nos Açores, são já muitas as empresas e organizações que assumem convictamente

Protocolo de Colaboração Rede Embaixadores para a Responsabilidade Social das Empresas dos Açores Introdução Considerando que nos Açores, são já muitas as empresas e organizações que assumem convictamente

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

A ÁREA DE PRÁTICA DE COMERCIAL E SOCIETÁRIO

A ÁREA DE PRÁTICA DE COMERCIAL E SOCIETÁRIO ABBC A ABBC é uma sociedade de advogados full service com origem em Lisboa, em 1982. Actualmente, conta com uma equipa de 56 advogados. Os advogados da Sociedade

A ÁREA DE PRÁTICA DE COMERCIAL E SOCIETÁRIO ABBC A ABBC é uma sociedade de advogados full service com origem em Lisboa, em 1982. Actualmente, conta com uma equipa de 56 advogados. Os advogados da Sociedade

E-business: Como as Empresas Usam os Sistemas de Informação

Capítulo 2 E-business: Como as Empresas Usam os Sistemas de Informação 2.1 2007 by Prentice Hall OBJETIVOS DE ESTUDO Identificar e descrever as principais características das empresas que são importantes

Capítulo 2 E-business: Como as Empresas Usam os Sistemas de Informação 2.1 2007 by Prentice Hall OBJETIVOS DE ESTUDO Identificar e descrever as principais características das empresas que são importantes

A ÁREA DE PRÁTICA DE FINANCEIRO E PROJECTOS

ABBC A ABBC é uma sociedade de advogados full service com origem em Lisboa, em 1982. Actualmente, conta com uma equipa de 56 advogados. Os advogados da Sociedade conhecem profundamente os sectores de actividade

ABBC A ABBC é uma sociedade de advogados full service com origem em Lisboa, em 1982. Actualmente, conta com uma equipa de 56 advogados. Os advogados da Sociedade conhecem profundamente os sectores de actividade

::ENQUADRAMENTO ::ENQUADRAMENTO::

::ENQUADRAMENTO:: :: ENQUADRAMENTO :: O actual ambiente de negócios caracteriza-se por rápidas mudanças que envolvem a esfera politica, económica, social e cultural das sociedades. A capacidade de se adaptar

::ENQUADRAMENTO:: :: ENQUADRAMENTO :: O actual ambiente de negócios caracteriza-se por rápidas mudanças que envolvem a esfera politica, económica, social e cultural das sociedades. A capacidade de se adaptar

in ter curso COMPRAS INTERNACIONAIS NEEDLES NEEDLES NEEDLES NEEDLES WWW.INTERNACIONAL.COMPANHIAPROPRIA.PT fast delivery good price 001718 342 65 94

in ter good price 001718 342 65 94 fast delivery cheap price 005521 176 55 32 good quality inter Introdução / Apresentação do Curso: O essencial para comprar bem no estrangeiro A globalização, as instituições

in ter good price 001718 342 65 94 fast delivery cheap price 005521 176 55 32 good quality inter Introdução / Apresentação do Curso: O essencial para comprar bem no estrangeiro A globalização, as instituições

GESTÃO de PROJECTOS. Gestor de Projectos Informáticos. Luís Manuel Borges Gouveia 1

GESTÃO de PROJECTOS Gestor de Projectos Informáticos Luís Manuel Borges Gouveia 1 Iniciar o projecto estabelecer objectivos definir alvos estabelecer a estratégia conceber a estrutura de base do trabalho

GESTÃO de PROJECTOS Gestor de Projectos Informáticos Luís Manuel Borges Gouveia 1 Iniciar o projecto estabelecer objectivos definir alvos estabelecer a estratégia conceber a estrutura de base do trabalho

Qualidade e Inovação. CONTROLO DA QUALIDADE Qualidade e Inovação Trabalho de grupo

CONTROLO DA QUALIDADE Qualidade e Inovação Trabalho de grupo Curso de Arte e Multimédia/Design 2º Semestre 1º Ciclo Ano lectivo 2007/2008 Docente: José Carlos Marques Discentes: Ana Pedro nº 2068207/ Encarnação

CONTROLO DA QUALIDADE Qualidade e Inovação Trabalho de grupo Curso de Arte e Multimédia/Design 2º Semestre 1º Ciclo Ano lectivo 2007/2008 Docente: José Carlos Marques Discentes: Ana Pedro nº 2068207/ Encarnação