JOGOS DE EMPRESAS. Pós-Graduação em Logística e Supply Chain. Valdick Sales Mestre

|

|

|

- Alícia Ávila Fontes

- 8 Há anos

- Visualizações:

Transcrição

1 JOGOS DE EMPRESAS Pós-Graduação em Logística e Supply Chain Valdick Sales Mestre 1

2 APRESENTAÇÃO Valdick sales Graduado em Ciência da Computação pela UFPE. Pós-Graduado em Redes e Banco de dados pela UFPB. Pós-Graduado em Engenharia de Software pelo CESMAC. Consultor e assessor há mais de 20 anos de empresas no Estado. Mestre em Modelagem do Conhecimento da UFAL. Editor técnico há 15 anos, do Suplemento da Gazeta Digital. Diretor de Planejamento e Controle da Organização Arnon de Mello. 2

3 SUMÁRIO CONCEITOS BÁSICOS PROCESSO DE DECISÃO NECESSIDADES DO GESTOR NECESSIDADES DO USUÁRIO DONOS DA INFORMAÇÃO SISTEMAS DE INFORMAÇÕES (SIG) NECESSIDADES CORPORATIVAS FERRAMENTAS DE MEDIÇÃO E DESEMPENHO ORÇAMENTO EMPRESARIAL FLUXO DE CAIXA DEMOSTRATIVOS DE RESULTADOS LOGÍSTICAS JOGOS DE EMPRESAS SIMULAÇÕES 3

4 CONCEITOS BÁSICOS CONHECIMENTO INFORMAÇÃO DADO 4

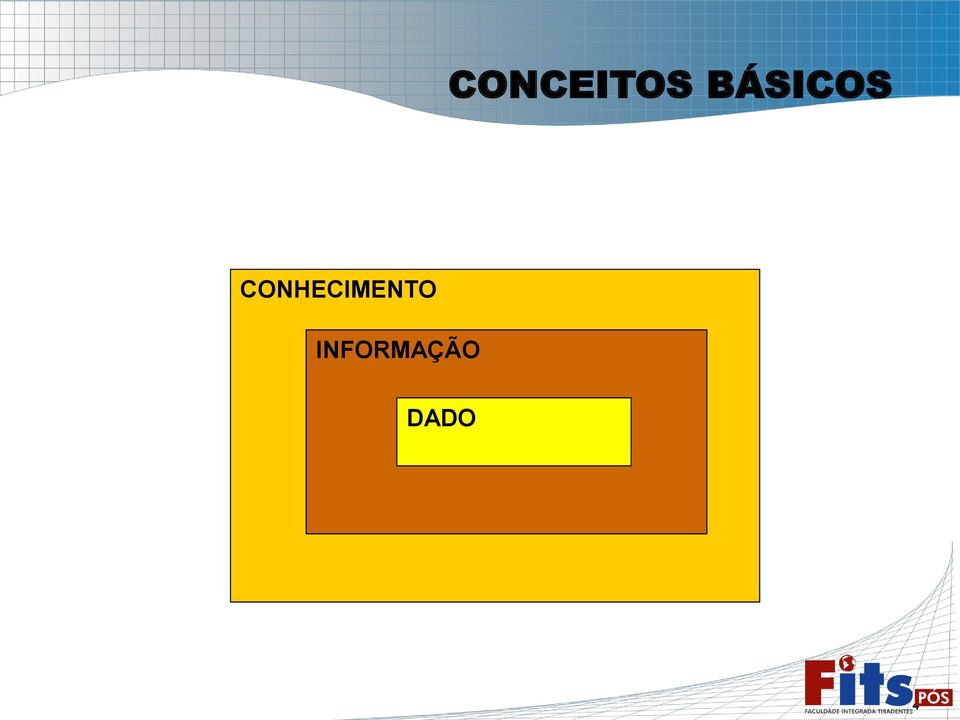

5 CONCEITOS BÁSICOS DADOS Os dados são elementos brutos, sem significado, desvinculados da realidade. São, segundo Davenport (1998, p. 19), "observações sobre o estado do mundo". São símbolos e imagens que não dissipam nossas incertezas. Eles constituem a matéria-prima da informação. Dados sem qualidade levam a informações e decisões da mesma natureza. Sendo o dado considerado a matéria-prima para a informação: o que são informações? 5

6 CONCEITOS BÁSICOS INFORMAÇÕES As informações são dados com significado. "São dados dotados de relevância e propósito" (Drucker apud Davenport, 1998, p.18). Elas são o resultado do encontro de uma situação de decisão com um conjunto de dados, ou seja, são dados contextualizados que visam a fornecer uma solução para determinada situação de decisão (MacDonough apud Lussato, 1991). A informação pode assim ser considerada como dados processados e contextualizados, mas para Sveiby (1998) a informação também é considerada como "desprovida de significado e de pouco valor", e Malhotra (1993) a considera como "a matériaprima para se obter conhecimento". 6

a informação também é considerada como \"desprovida de")

7 CONCEITOS BÁSICOS CONHECIMENTO Para Davenport (1998, p.19), o "conhecimento é a informação mais valiosa (...) é valiosa precisamente porque alguém deu à informação um contexto, um significado, uma interpretação (...)". O conhecimento pode então ser considerado como a informação processada pelos indivíduos. O valor agregado à informação depende dos conhecimentos anteriores desses indivíduos. Assim sendo, adquirimos conhecimento por meio do uso da informação nas nossas ações. Desta forma, o conhecimento não pode ser desvinculado do indivíduo; ele está estritamente relacionado com a percepção do mesmo, que codifica, decodifica, distorce e usa a informação de acordo com suas características pessoais, ou seja, de acordo com seus modelos mentais ou necessidade. 7

8 CONCEITOS BÁSICOS Exemplo Um carro BMW, último tipo, conversível, zero quilômetro, totalmente destruído em um acidente no qual o motorista bateu em uma árvore centenária derrubando-a pode ser codificado, decodificado e distorcido das seguintes maneiras. Algumas pessoas serão levadas a decodificar as informações baseadas em seus valores materiais: "Logo um carro tão caro! Será que ele está segurado? 8

9 CONCEITOS BÁSICOS Exemplo Enquanto outras pessoas, com valores humanos mais aguçados, terão seu foco no ser humano: "Será que o acidente resultou em feridos?" Outras pessoas com interesses ecológicos ainda terão suas atenções voltadas ao destino da árvore centenária: "Logo nesta árvore! Não poderia ter sido em uma outra?". 9

10 MAIS UM INGREDIENTE NA CONCEPÇÃO DA UTILIZAÇÃO DA INFORMAÇÃO 10

11 UM NOVO CONCEITO DADOS DADOS CONTEXTO INFORMAÇÃO INFORMAÇÃO EXPERIÊNCIA CONHECIMENTO CONHECIMENTO HABILIDADE COMPETÊNCIA 11

12 TOMADA DE DECISÕES Cadeia do Processo Decisório Decisão Acompanhamento e Métricas Competência Conhecimento Informação ERP, Sistemas Individuais Dados 12

13 HISTÓRICO Era da Inteligência Era das aplicações Era dos bancos de dados

14 REFLEXÃO... ADMINISTRAR BEM UM NEGÓCIO É ADMINISTRAR SEU FUTURO; E ADMINISTRAR SEU FUTURO É ADMINISTRAR INFORMAÇÕES ( Marion Harper Jr.) 14

15 REFLEXÃO O mundo não está interessado nas tempestades que você enfrentou, quer apenas saber se você trouxe o navio William Mac Fee E como você acha que as organizações pensam? 15

16 ... Não estamos aqui para prever o futuro,mas sim para criar a certeza de tê-lo Peter Ferdinand Drucker E com quais ferramentas? 16

17 ESPÉCIES DE ORGANIZAÇÕES AS QUE FAZEM AS COISAS ACONTECEREM. AS QUE OBSERVAM AS COISAS ACONTECEREM. AS QUE PERGUNTAM O QUE ACONTECEU. 17

18 REFLEXÃO DIGA-ME, POR FAVOR, QUE CAMINHO DEVO TOMAR PARA SAIR DAQUI?, perguntou Alice. ISTO DEPENDE DE PARA ONDE VOCÊ QUER IR, disse o gato. NÃO FAZ DIFERENÇA PARA MIM, retrucou Alice. ENTÃO, NÃO FAZ DIFERENÇA QUE CAMINHO VOCÊ TOMA, respondeu-lhe o gato. ALICE NO PAÍS DAS MARAVILHAS Lewis Carroll 18

19 ... Comentários? 19

20 REPOSICIONAMENTO DA ORGANIZAÇÃO RESPONDER A CINCO QUESTÕES BÁSICAS: O QUÊ SOMOS? ONDE ESTAMOS? O QUÊ DEVERÍAMOS SER? ONDE DEVERÍAMOS ESTAR? O QUÊ É NECESSÁRIO FAZER PARA CHEGAR AONDE DEVERÍAMOS ESTAR? 20

21 REFLEXÃO O MAIS IMPORTANTE NESTE MUNDO NÃO É ONDE ESTAMOS, MAS EM QUE DIREÇÃO ESTAMOS NOS MOVENDO Oliver Wendell HOLMES, poeta e novelista Americano Você e sua organização estão indo para onde? 21

22 O PROCESSO DE TOMADA DE DECISÕES VARIÁVEIS VARIÁVEIS VARIÁVEIS VARIÁVEIS OBJETIVOS DESEJOS SOLUÇÃO 1 SOLUÇÃO 2 SOLUÇÃO N 22

23 PROCESSO DA DECISÃO RISCO INCERTEZA CERTEZA TURBULÊNCIA 23

24 PROCESSO DA DECISÃO CERTEZA É a condição para tomada de decisão na qual os responsáveis pela resolução contam com informações precisas e confiáveis. 24

25 PROCESSO DA DECISÃO RISCO Trabalha-se com uma taxa probabilística de insucesso. INCERTEZA Os tomadores de decisão enfrentam situações imprevisíveis. TURBULÊNCIA As metas não são bem definidas (claras) e as informações não são suficientes. 25

26 NECESSIDADES DE UM GESTOR 26

27 NECESSIDADES DO GESTOR INFORMAÇÃO ANÁLISE DECISÃO AÇÃO VELOCIDADE RESULTADOS 27

28 NECESSIDADES DO GESTOR Informação QUANTO MAIOR A QUANTIDADE E QUALIDADE DAS INFORMAÇÕES DISPONÍVEIS, MAIS FÁCIL ACHARMOS ONDE ATUAR PARA ALCANÇARMOS NOSSOS OBJETIVOS. Análise QUANTO MAIS FÁCIL PUDERMOS MANIPULAR TAIS INFORMAÇÕES, PERMITINDO ESTUDAR CENÁRIOS POR DIFERENTES PERSPECTIVAS, MAIS CLARAS, FÁCEIS E FIÉIS SERÃO NOSSAS CONCLUSÕES. 28

29 NECESSIDADES DO GESTOR Decisão CONCLUSÕES EMBASADAS EM DADOS REAIS NOS LEVAM A TOMAR DECISÕES ASSERTIVAS, NA DIREÇÃO EXATA DE NOSSOS OBJETIVOS. Ação TAIS DECISÕES DEVEM SER IMPLANTADAS DE MANEIRA RÁPIDA E ABRANGENTE, SENDO TRANSFORMADAS EM AÇÕES. 29

30 NECESSIDADES DO GESTOR Velocidade AÇÕES QUE POR SUA VEZ DEVEM SER PROCESSADAS RAPIDAMENTE, COM QUALIDADE, EM QUANTIDADE E ABRANGÊNCIA. Resultados SÓ ASSIM CHEGAMOS AOS RESULTADOS POSITIVOS QUE BUSCAMOS. NÃO POR MÁGICA E SIM COMO CONSEQÜÊNCIA LÓGICA E NORMAL DE UM TRABALHO REALIZADO. 30

31 NECESSIDADES DO USUÁRIO 31

32 NECESSIDADES DO USUÁRIO Quero toda a Informação..." Informação Integrada Processo de Business Análise Retorno Gerado pelo Computador Medias Importantes Experiência out in 32

33 DONOS DAS INFORMAÇÕES 33

34 REFLEXÃO INFORMAÇÃO NÃO É FONTE DE PODER, É FONTE DE GESTÃO Qual dos modelos apresentados seria melhor para implantação? 34

35 SISTEMAS 35

36 VISÕES DE UM SISTEMA 36

37 VISÕES DE UM SISTEMA 37

38 SISTEMA DE INFORMAÇÕES SISTEMA Os diversos níveis de sistema dentro do ambiente empresarial subsistema 1 subsistema 2 subsistema 3 SUPERSISTEMA MEIO AMBIENTE 38

39 SISTEMA DE INFORMAÇÕES Pessoas Sistemas de Informação Tecnologia Organizações Um sistema bem sucedido tem dimensões organizacional e humana, além dos componentes técnicos. Ele existe para responder a necessidades organizacionais, incluindo problemas apresentados pelo ambiente externo criado por tendências políticas, demográficas, econômicas e sociais 39

40 VISÃO SISTÊMICA 1 Objetivos 4 3 Cliente 2 Estratégias e Planos Sociedade 6 Pessoas 7 Processos 8 Resultados 5 Informação e Conhecimento 40

41 PROCESSOS OPERACIONAIS 41

42 PROCESSOS OPERACIONAIS Um Processo é uma série de atividades logicamente inter-relacionadas que, quando executadas, agregam valor e produzem resultados explícitos 42

43 PROCESSOS OPERACIONAIS Fornecedores Requisitos Entradas Requisitos Saídas Clientes Feedback Feedback Sistema de Medidas Feedback 43

44 SISTEMAS DE INFORMAÇÕES GERENCIAIS Servem as necessidades de informação ao nível de gerenciamento da organização; Fornecem relatórios diários ou mensais e em alguns casos, acesso on-line ao desempenho da organização e a registros históricos; São utilizados principalmente para as funções de planejamento, controle e tomada de decisão em nível gerencial; 44

45 RECLAMAÇÕES COMUNS DOS GESTORES Há muita informação de mercado do tipo inadequada e poucas informações adequadas; As informações ficam tão dispersas dentro da empresa que exigem grande esforço para localizá-la e integrá-las; As informações importantes às vezes são retidas com exclusividade por outros gestores; As informações importantes geralmente chegam tarde; e As informações muitas vezes não são confiáveis. 45

46 SISTEMAS DE SUPORTE À DECISÃO Servem as necessidades de informação ao nível de gerenciamento da organização; Ajudam nas tomadas de decisões que são que mudam rapidamente e que não são facilmente especificadas com antecedência; Têm maior poder analítico do que outros sistemas: são construídos com uma variedade de modelos de análise de dados 46

47 SISTEMAS DE SUPORTE À DECISÃO São projetados para que os usuários possam trabalhar diretamente com ele (user-friendly) São interativos, o usuário pode alterar suposições e incluir novos dados. 47

48 Relatórios Gerenciais Os relatórios gerenciais têm a finalidade de fornecer informações precisas e pontuais, capazes de auxiliar na melhor tomada de decisão, conforme objetivos e estratégias da organização. 48

49 Relatórios Gerenciais De modo geral, a estrutura dos relatórios é composta pelos itens: Números:refletem o momento atual e o anterior para fim de análise das evoluções e involuções e apresentam a situação desejada. Gráficos: facilitam o entendimento do cenário atual através da exposição visual. Comentários: minimizam a divergência na interpretação das informações apresentadas. 49

50 Relatórios Gerenciais Decisões/Ações: expressam os procedimentos adotados pelo executivo.podem representar possibilidades alternativas a serem adotas no desenvolvimento dos trabalhos. Resultados: expressam a meta (ou metas) a ser (serem) alcançada através das ações e decisões com base nas informações representadas pelos números, gráficos, etc. 50

51 NECESSIDADES CORPORATIVAS 51

52 NECESSIDADES CORPORATIVAS INFORMAÇÕES CONHECIMENTO Foco em Resultados BASE DE Métrica dos objetivos Estratégicos 52

53 NECESSIDADES CORPORATIVAS Planilha Plano de Ação O que? Por que? A quem? Quando? Como? Onde? Por quem? Quanto? Ação Justificativa Cliente Prazos / Datas Forma Eventos Local Responsável Custos 53

54 NECESSIDADES CORPORATIVAS Itens Ações jan/05 fev/05 mar/05 abr/05 mai/05 jun/05 jul/05 ago/05 set/05 out/05 nov/05 dez/05 1 Plano de Contas Contábil 2 Softwares e uso Licenças 3 Implantação Sistema de Fluxo de Caixa 4 Implantação do Sistema Integrado 5 Redução do fluxo de pagamentos Legenda Previsto Realizado Atrasado Pode Atrasar 54

55 Ferramentas de medição do desempenho coletivo 55

56 Ferramentas de medição do desempenho coletivo Orçamento Empresarial Projeção Financeira Fluxo de Caixa Demonstrativo de Resultados 56

57 Orçamento Empresarial BASES DO ORÇAMENTO Responder mais rapidamente para abrir caminho às oportunidades e as mudanças das necessidades dos clientes. Atrair e reter as melhores e mais capazes pessoas levando às responsabilidades das decisões, e aceitar a responsabilidade de prestar contas dos resultados dentro do seu domínio competitivo. Continuamente fornecer soluções inovadoras e gerar conceitos de novos negócios. Operar com baixos custos, alta qualidade, e maior eficiência. Melhorar o seu conhecimento das necessidades dos clientes e focar na melhora da lucratividade dos clientes. Fornecer um desempenho competitivo sustentável para os acionistas. 57

58 Orçamento Empresarial ORÇAMENTO TRADICIONAL O modelo de gestão de desempenho tradicional foi desenvolvido em 1920 para ajudar os gerentes financeiros a controlar os custos das grandes organizações como a Dupont, General Motors, ICI e Siemens, e nos anos seguintes, 30 e 40, este modelo desempenhou um papel razoável. Foi desenhado para executar a condução da produção no negócio e com o passar dos tempos enfrentou um aumento de complexibilidade identificando cada atividade distinta de linha de produtos, por região, ou tecnologia Sua abrangência tornou-se maior, pois a sua complexibilidade atingia as unidades de negócio ou divisão, indo ao detalhe de separar cada uma das unidades mas analiticamente 58

59 Como atingir os objetivos? Orçamento Empresarial - Processo Orçamentário O que se observa é que o orçamento tradicional tem um conjunto de objetivos com base em finanças e, frequentemente tais números são negociados entre os superiores e os subordinados antes de iniciarem o ano. Estes números são fixados para o ano seguinte. Eles representam componente chave para se concluir um contrato de desempenho anual. Todas as ações são focadas em reuniões específicas de números. 59

60 Orçamento Empresarial - Processo Orçamentário Como recompensamos as pessoas? Neste modelo de orçamento tradicional assume-se que os gerentes estão motivados e serão recompensados de forma justa se o correto mix de objetivos e incentivos estiver definido no lugar certo. Desta forma as recompensas estão ligadas a um resultado fixado em um acordo antecipado. Os benefícios são aqueles os quais os gerentes já conhecem e sabem como encontrá-los, pois sabem onde eles estão. Este é um possível ponto de conflito no orçamento, pois os gerentes conhecem os objetivos orçados, e podem optar em derrotá-los, jogando para o seu fracasso, ou então pressionados passam a realizar os objetivos orçados a qualquer custo. 60

61 Orçamento Empresarial - Processo Orçamentário Como gerenciar o plano de ação? O processo de planejamento é usado de cima para baixo, preparado pelos executivos da alta administração ou departamentos de planejamento central, ou algumas vezes de maneira geral com equipes locais preparando os planos e assim negociar e acordar com os superiores os desempenhos a serem fixados. Depois de meses de discussão o plano resultante fornece as linhas mestras que diz às pessoas o que eles terão de fazer no próximo ano. Entretanto, corre-se o risco de que o plano predeterminado pode ser uma obrigação quando o ambiente de negócio torna-se tão imprevisível como é hoje. 61

62 Orçamento Empresarial - Processo Orçamentário Como gerenciar os recursos neste modelo? Os recursos são alocados, em sua grande maioria, no momento da definição do orçamento, independente de outros planejamentos (estratégico e de ação). Tais recursos são negociados antecipadamente junto com o departamento ou divisão de custos da empresa que suprem com as informações necessárias os altos executivos que atuam como um comitê central aprovando ou desaprovando as propostas de investimentos baseados nos planos anuais. 62

63 Orçamento Empresarial - Processo Orçamentário Como são coordenadas as ações neste modelo? Os planos são vinculados a coordenação central de unidades departamentais e das unidades de negócios no orçamento. Por exemplo, pode-se afirmar que produção e vendas estão afinadas, e o marketing terá os recursos necessários para suportar os planos de vendas. Desta forma, cada unidade interage uma com a outra gerando um plano coerente para a empresa toda. Porém, os planos dos departamentos, os quais são individuais, torna-se duvidoso se os números somados formam uma estratégia coerente para a empresa toda. 63

64 Orçamento Empresarial - Processo Orçamentário Como são mensurados e controlados os desempenhos neste modelo? O desempenho é controlado comparando os números reais contra o orçamento já predeterminado, após, caso haja necessidade, toma-se às ações corretivas de curto prazo para assegurar que o desempenho continue no caminho. Assim os gerentes necessitam explicar as variações e fornecer orçamentos atualizados ou projeções com uma base para maiores ações. 64

65 Orçamento Empresarial - Resultados Esperados Governança - Estabelece uma infra-estrutura para transmitir uma proposta que esclareça, princípios e valores, e não exerce um controle central por meio de regras e procedimentos. Empowerment - Concede liberdade às pessoas e capacita-as para agir, não mantém controle e restrições sobre elas. Responsabilidade de prestação de contas - Faz com que as pessoas se responsabilizem pelos números na busca de resultados competitivos, não apenas reuniões de objetivos funcionais. 65

66 Orçamento Empresarial - Resultados Esperados Organização - Organiza uma rede interdependente de unidades orientadas ao cliente, e não a uma hierarquia de funções e departamentos. Coordenação - Coordena interações cruzadas na empresa por meio de tendências, e não de um planejamento central, orçamento e controle. Liderança - Desafia e treina as pessoas, e não as comanda e as controla apenas. 66

67 Orçamento Empresarial - Resultados Esperados Conjunto de Metas - Bater na concorrência, e não no orçamento. Processo estratégico - Faz com que a estratégia seja contínua e inclusive o processo, e não de cima para baixo em um evento anual. Sistemas de previsão - Usar sistemas de previsão para informar a estratégia, e não correções de curto prazo para manter-se no caminho. 67

68 Orçamento Empresarial - Resultados Esperados Utilização de recursos - Providencia recursos no tempo como requerido, e não alocá-los na base do orçamento uma vez ao ano. Mensuração e controle - Providências rápidas e informações abertas para vários níveis de controles, e não detalhes de micro gestão. Motivação e recompensa - Base de recompensas na empresa e unidade de nível competitivo de desempenho, e não metas negociadas e fixadas antecipadamente. 68

69 Orçamento Empresarial Exemplo de Orçamento com a Planilha Excel 69

70 Orçamento Empresarial - Exercício Prático - 1 Fazendo uso de uma planilha do Microsoft Excel, as equipes deverão de especificar um determinado produto e estabelecer o Orçamento tendo como base o Planejamento e Controle da Produção. Resultado Esperado: Uma planilha com o as metas do Orçamento Empresarial da empresa. 70

71 Orçamento Empresarial - Exercício Prático - 1 Alguns comandos e funções do Excel. Objetivo: Explorar os recursos de uma planilha para tarefas de acompanhamento e métricas. 71

72 Fluxo de caixa 72

73 Fluxo de Caixa O que é um Lucro: Ganho contábil obtido por meio de: (+) Receitas de vendas (-) Custos (-) Despesas (-) IR (=) Lucro 73

74 Fluxo de Caixa O que é fluxo de caixa?: Ganho financeiro Obtido por meio de: (+) Entradas (-) Saídas (=) Fluxo de caixa Ou por meio de: (+) Lucro (+/-) Ajustes (=) Fluxo de caixa 74

75 Fluxo de Caixa Caixa e competência Iniciamos um grande negócio na sala de aula: a venda de canetas. Compramos 5 canetas por $1,00 cada. Vendemos 4 por $2,00 cada, sendo 3 pagas em espécie e 1 paga com um cheque pré-datado. Pede-se calcular: a) o lucro contábil no regime de competência; b) o saldo de caixa no regime de caixa. 75

76 Fluxo de Caixa É sempre bom lembrar que as empresas quebram não por falta de lucro e sim por falta de caixa. Contas a Rece ber Contas a Pagar Fluxo de Caixa Caixa Bancos Aplicaçõe s 76

77 Fluxo de Caixa Origem dos Recursos, Aplicação dos Recursos, Retorno, Lucro ou Prejuízo Administração do Caixa - Cash From Operation. Investimentos Impostos Sócios Aplicações Caixa da Empresa Clientes Fornecedores Bancos Colaboradores 77

78 Fluxo de Caixa Saldo Inicial + Entradas - Saídas = Saldo Final Entradas Operacionais Saídas Operacionais Sup. ou Déf. Operacionais 78

79 Fluxo de Caixa - Premissas Plano de Trabalho Business Plan Orçamento Riscos Determinar quantias para uma determinada finalidade Entradas Operacionais Entradas / Recebimentos de Recursos do Negócio Saídas Operacionais Saídas / Pagamentos da Atividade Principal Sup. ou Déf. Operacionais Resultado da Atividade Cash From Operation 79

80 Fluxo de Caixa É um instrumento gerencial de planejamento e controle elaborado com base nas previsões de entrada e saída de valores, que possibilita acompanhar as variações ao longo do período e permite ao gestor intervenções pontuais para garantia de liquidez (tempo necessário para transformar o investimento em dinheiro disponível na instituição) na organização. 80

81 Fluxo de Caixa É um instrumento gerencial de planejamento e controle elaborado com base nas previsões de entrada e saída de valores, que possibilita acompanhar as variações ao longo do período e permite ao gestor intervenções pontuais para garantia de liquidez (tempo necessário para transformar o investimento em dinheiro disponível na instituição) na organização. 81

82 Fluxo de Caixa Mandamentos Definir metas; discutir estratégias; ter clareza das necessidades; ter equilíbrio entre o que se quer e o que se pode; ser transparente; aceitar os limites no uso dos recursos; aceitar como instrumento de orientação. 82

83 Fluxo de Caixa Exemplos de planilhas de Fluxo de Caixa 83

84 Fluxo de Caixa Exercício Prático -2 Com base no Orçamento Empresarial e Planejamento da Produção preparar o fluxo de Caixa da empresa. Objetivo: ensinar ao aluno a preparação do Fluxo e Controle das finanças da empresa. 84

85 Demonstrativo de Resultados 85

86 Demonstrativo de Resultados Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? 86

87 Demonstrativo de Resultados Que informações encontramos no demonstrativo de resultados? Receita (-) Despesa = Resultado 87

88 Demonstrativo de Resultados Receita Originária de vendas. Uma venda ocorre quando um produto é vendido a um cliente ou um determinado serviço é prestado. Ao final o cliente paga a empresa à vista ou à prazo. Despesa Ocorre quando um recurso é usado. Por exemplo, quando um treinamento é pago, quando um equipamento é usado. Resultado Diferença entre receita e despesa podendo gerar lucro ou prejuízo. 88

89 Demonstrativo de Resultados DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO RECEITA BRUTA DE VENDAS (-) Devoluções, Descontos (-) Impostos sobre Vendas RECEITA LÍQUIDA (-) Custo dos Produtos Vendidos LUCRO BRUTO (-) Despesas Operacionais(Vendas,Admin.,Financeiras) Resultado de Equivalência Patrimonial LUCRO OPERACIONAL Receitas/Despesas Não Operacionais LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS LUCRO LÍQUIDO 89

90 Demonstrativo de Resultados DEFINIÇÃO DE ITENS Receita Bruta (Venda Bruta) Quantidade de produtos vendidos em um período específico multiplicado pelo preço; ou quantidade de horas de serviço prestado multiplicada pelo preço/ hora. (-) Devolução de Vendas (-) Abatimento ou Descontos Comerciais concedidos (-) Impostos sobre Vendas ( PIS, COFINS, ISS, ICMS,IPI ) Receita Líquida ou Venda Líquida 90

91 Demonstrativo de Resultados Receita Líquida ou Venda Líquida (-) Custo dos Produtos Vendidos ou dos Serviços Prestados O valor do inventário vendido durante um certo período de tempo. Valor dos gastos incorridos na compra ou produção de bens e serviços que foram vendidos no período. Lucro Bruto Revela se a firma está auferindo lucro sem considerar as outras despesas da companhia. 91

92 Demonstrativo de Resultados (-) Despesas Operacionais Despesas não relacionadas a produção, tais como Despesas com Vendas, Financeiras, Administrativas. Lucro ou Prejuízo Operacional (-) Receitas/ Despesas Não Operacionais Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para o IR e CS Lucro Líquido (ou Prejuízo) do Exercício 92

93 Demonstrativo de Resultados Despesas Operacionais Despesas necessárias para vender os produtos, administrar a empresa e financiar as operações. Despesas de Vendas Salário do pessoal de vendas Comissões Propaganda Provisão para Devedores Duvidosos Despesas Administrativas Salário do pessoal administrativo Aluguéis de escritórios Seguro Impostos e Taxas 93

94 Demonstrativo de Resultados Despesas/Receitas Financeiras Despesa Juros pagos Comissões bancárias Juros de mora Variação monetária passiva Receita Juros de aplicações financeiras Juros de mora recebidos Variação monetária ativa Resultado de Equiv. Patrimonial 94

95 Demonstrativo de Resultados Despesas/Receitas Não Operacionais Despesas ou receitas não relacionadas com o objetivo do negócio. Prejuízos/lucros na alienação de Investimentos Prejuízo/lucro na venda de Imobilizado 95

96 Demonstrativo de Resultados Exemplo de uma Planilha com o Demonstrativo de Resultados 96

97 Demonstrativo de Resultados Exercício Prático -3 Com base no Orçamento Empresarial e Planejamento da Produção e Fluxo de Caixa preparar o DRG. Objetivo: ensinar ao aluno a preparação do Demonstrativo de Resultados. 97

98 Logística 98

99 Logística É o método para colocar o produto adequado, na hora certa, na quantidade exata, no lugar correto, ao menor custo possível. 99

100 Logística 100

101 Logística Transporte Armazenamento Estoque Fluxo Embalagem Manuseio de Materiais Informações 101

102 Logística Produção Distribuição/ Armazenamento Pontos de Venda Cliente Logística reversa 102

103 Logística Modelo Logístico Empresarial Planejamento Estratégico Estratégia Mercadológica Cadeia de Abastecimento Estratégia Logística 103

104 Logística Exercício Prático Em equipe, preparar uma planilha para controle de Estoque, armazenamento e Entrega de material. Apresentar para a turma!. 104

105 Jogos de Empresas 105

106 Jogos de Empresas Jogo: O Que Oferece O uso de um jogo oferece o desenvolvimento de determinadas habilidades tais como: Capacidade de organização Percepção de modelos comportamentais e atitudinais Desenvolvimento de estratégias de planejamento Exercícios de tomadas de decisão Competência em priorizar e agir proativamente Aprimoramento das relações sociais, na comunicação intra e intergrupais. 106

107 Jogos de Empresas Os Benefícios Os resultados concretos mais imediatos e expressivos são: Aumento da produtividade e da qualidade. Mudanças de atitudes pessoais Melhoria do ambiente de trabalho. Melhoria dos níveis motivacionais das equipes. 107

108 Jogos de Empresas Respondam: Quais os jogos que mais gostavam quando eram crianças? Quais competências esses jogos exercitavam? Como poderiam ser aplicados na gestão de um negócio? 108

109 Jogos de Empresas O que ele promove! Instrumento que promove o desenvolvimento de habilidades estratégicas e visão empresarial. Realidade organizacional ( laboratório ). Possibilidade de corrigir erros no planejamento e gestão (diferente da realidade). 109

110 Jogos de Empresas Conceitos abrangentes: Exercício seqüencial de tomada de decisões; Estrutura baseada em um modelo de conhecimento empresarial; Os participantes assumem o papel de administradores de empresas. 110

111 Jogos de Empresas Durante o processamento do jogo, é exigido de seus jogadores: Ouvir, processar, entender e repassar informações; Dar e receber feedback efetivamente; Discordar, respeitando a opinião dos outros; Cooperar; Dar espaço para os colegas; Ser flexível ao tratar com idéias conflitantes. 111

112 Jogos de Empresas Jogos de Empresa Processo de gestão simulada composto por: Cenário (contexto proposto); Jogadores (organizados em grupos); Rodadas e variáveis (desafios). 112

113 Jogos de Empresas Ganhos Evitar erros em uma situação real; Desenvolver habilidades nas análises e nas interpretações de negócios; Estimular o desenvolvimento de relações interpessoais; 113

114 Jogos de Empresas Ganhos Propiciar a experiência no processo de tomada de decisão; Estimular a avaliação de resultados e de desempenhos; Aumentar a motivação das equipes. 114

115 Cenário Jogos de Empresas Simulação Utilizaremos a Produção, Orçamento e Fluxo de Caixa e DRG, baseados nas tarefas de logísticas, para realizar uma tarefa integrada com todas as equipes, onde cada uma será responsável pela logística dos produtos. Para cada tarefa, deverá ser eleito um líder que ficará responsável por: Organizar a equipe, Tirar dúvidas com a facilitadora, Comunicar-se com a outra equipe, Apresentar o trabalho da rodada. 115

VALUE BASED MANAGEMENT (Gerenciamento Baseado no Valor - GBV) - PARTE ll

- PARTE ll") VALUE BASED MANAGEMENT (Gerenciamento Baseado no Valor - GBV) - PARTE ll! Como implantar com sucesso?! Quais os passos para sua implantação?! O foco na criação de valor para o acionista. Francisco Cavalcante(f_c_a@uol.com.br)

VALUE BASED MANAGEMENT (Gerenciamento Baseado no Valor - GBV) - PARTE ll! Como implantar com sucesso?! Quais os passos para sua implantação?! O foco na criação de valor para o acionista. Francisco Cavalcante(f_c_a@uol.com.br)

FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

Desenvolve Minas. Modelo de Excelência da Gestão

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

"BUSSINES PLAN"- PLANO DE NEGÓCIOS

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Trabalho resgatado da época do Sinac. Título: Desenvolvimento de Recursos Humanos para a Comercialização Hortigranjeiro Autor: Equipe do CDRH

Ministério da Agricultura, Pecuária e Abastecimento MAPA Companhia Nacional de Abastecimento Conab Diretoria de Gestões de Estoques Diges Superintendência de Programas Institucionais e Sociais de Abastecimento

Ministério da Agricultura, Pecuária e Abastecimento MAPA Companhia Nacional de Abastecimento Conab Diretoria de Gestões de Estoques Diges Superintendência de Programas Institucionais e Sociais de Abastecimento

Unidade II. Unidade II

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

4. SISTEMAS DE APOIO À DECISÃO

1 4. SISTEMAS DE APOIO À DECISÃO A necessidade dos Sistemas de Apoio à Decisão (SAD) ou Sistemas de Suporte à Decisão (SSD) surgiu em decorrência de diversos fatores, como, por exemplo: Competição cada

1 4. SISTEMAS DE APOIO À DECISÃO A necessidade dos Sistemas de Apoio à Decisão (SAD) ou Sistemas de Suporte à Decisão (SSD) surgiu em decorrência de diversos fatores, como, por exemplo: Competição cada

Profº Rogério Tavares

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

Fluxo de Caixa O dia-a-dia das finanças em sua empresa!

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

Introdução. Toda organização executa basicamente dois tipos de atividade: Projeto; e. Operação (execução).

.") Gestão de Projetos Introdução Toda organização executa basicamente dois tipos de atividade: Projeto; e Operação (execução). O projeto é uma atividade muito particular, cuja finalidade principal é dar origem

Gestão de Projetos Introdução Toda organização executa basicamente dois tipos de atividade: Projeto; e Operação (execução). O projeto é uma atividade muito particular, cuja finalidade principal é dar origem

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Administração de Pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

DESENVOLVENDO O SISTEMA

DESENVOLVENDO O SISTEMA Declaração da Necessidade O primeiro passo do processo de análise de sistema envolve a identificação da necessidade [Pressman-95]. Normalmente o analista reúne-se com o usuário

DESENVOLVENDO O SISTEMA Declaração da Necessidade O primeiro passo do processo de análise de sistema envolve a identificação da necessidade [Pressman-95]. Normalmente o analista reúne-se com o usuário

CURSO. Master in Business Economics 1. vire aqui

CURSO MASTER In Business Economics Master in Business Economics 1 vire aqui DISCIPLINAs O aluno poderá solicitar a dispensa das disciplinas básicas: Matemática Básica, Estatística Aplicada e Contabilidade.

CURSO MASTER In Business Economics Master in Business Economics 1 vire aqui DISCIPLINAs O aluno poderá solicitar a dispensa das disciplinas básicas: Matemática Básica, Estatística Aplicada e Contabilidade.

Soluções via.net para otimização de processos paramétricos com Autodesk Inventor.

Soluções via.net para otimização de processos paramétricos com Autodesk Inventor. Michel Brites dos Santos MAPData A parametrização quando possível já é uma forma de otimizar o processo de criação na engenharia.

Soluções via.net para otimização de processos paramétricos com Autodesk Inventor. Michel Brites dos Santos MAPData A parametrização quando possível já é uma forma de otimizar o processo de criação na engenharia.

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1. Liane Beatriz Rotili 2, Adriane Fabrício 3.

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

TREINAMENTO SOBRE PRODUTOS PARA VENDEDORES DO VAREJO COMO ESTRATÉGIA PARA MAXIMIZAR AS VENDAS 1 Liane Beatriz Rotili 2, Adriane Fabrício 3. 1 Pesquisa realizada no curso de Administração da Unijuí 2 Aluna

Sistemas de Informação Gerencial

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

Sistemas de Informação Gerencial Ao longo da historia da administração ocorreram muitas fases. Sendo que, seus princípios sempre foram semelhantes, mudando apenas o enfoque conforme a visão do pesquisador.

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER

: ATINGIR META E SOLVER") UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

Como pode ser dividido

Planejamento Como pode ser dividido O planejamento estratégico prever o futuro da empresa, em relação ao longo prazo. De uma forma genérica, consiste em saber o que deve ser executado e de que maneira

Planejamento Como pode ser dividido O planejamento estratégico prever o futuro da empresa, em relação ao longo prazo. De uma forma genérica, consiste em saber o que deve ser executado e de que maneira

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

Administração de Sistemas de Informação Gerenciais

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Cultura do Planejamento Estratégico e Gestão do Desempenho

Cultura do Planejamento Estratégico e Gestão do Desempenho Alexandre Kalil Pires Gerente de Projeto - SEGES/MP A Função do Planejamento Estratégico Construir, junto a alta administração, um consenso sobre

Cultura do Planejamento Estratégico e Gestão do Desempenho Alexandre Kalil Pires Gerente de Projeto - SEGES/MP A Função do Planejamento Estratégico Construir, junto a alta administração, um consenso sobre

Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA

1 Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA Diretor Acadêmico: Edison de Mello Gestor do Projeto: Prof. Marco Antonio da Costa 2 1. APRESENTAÇÃO Prepare seus alunos para explorarem o desconhecido, para

1 Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA Diretor Acadêmico: Edison de Mello Gestor do Projeto: Prof. Marco Antonio da Costa 2 1. APRESENTAÇÃO Prepare seus alunos para explorarem o desconhecido, para

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

ADMINISTRAÇÃO DA INFORMÁTICA

ADMINISTRAÇÃO DA INFORMÁTICA A informação sempre esteve presente em todas as organizações; porém, com a evolução dos negócios, seu volume e valor aumentaram muito, exigindo uma solução para seu tratamento,

ADMINISTRAÇÃO DA INFORMÁTICA A informação sempre esteve presente em todas as organizações; porém, com a evolução dos negócios, seu volume e valor aumentaram muito, exigindo uma solução para seu tratamento,

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS 3.4 O PROJETO DE MELHORIA DE PROCESSOS 3.4.1 - CONCEITO DE PROJETO

Disciplina: Técnicas de Racionalização de Processos Líder da Disciplina: Rosely Gaeta NOTA DE AULA 04 O PROJETO DE MELHORIA DOS PROCESSOS 3.4 O PROJETO DE MELHORIA DE PROCESSOS 3.4.1 - CONCEITO DE PROJETO

ECONTEXTO. Auditoria Ambiental e de Regularidade

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Administração de Sistemas de Informação I

Administração de Sistemas de Informação I Prof. Farinha Aula 04 Conceito Sistema de Informação é uma série de elementos ou componentes inter-relacionados que coletam (entrada), manipulam e armazenam (processo),

Administração de Sistemas de Informação I Prof. Farinha Aula 04 Conceito Sistema de Informação é uma série de elementos ou componentes inter-relacionados que coletam (entrada), manipulam e armazenam (processo),

Fundamentos da Administração Estratégica AULA 2

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

Capítulo 2. Processos de Software. 2011 Pearson Prentice Hall. Todos os direitos reservados. slide 1

Capítulo 2 Processos de Software slide 1 Tópicos apresentados Modelos de processo de software. Atividades de processo. Lidando com mudanças. Rational Unified Process (RUP). Um exemplo de um processo de

Capítulo 2 Processos de Software slide 1 Tópicos apresentados Modelos de processo de software. Atividades de processo. Lidando com mudanças. Rational Unified Process (RUP). Um exemplo de um processo de

Capítulo 2 Objetivos e benefícios de um Sistema de Informação

Capítulo 2 Objetivos e benefícios de um Sistema de Informação 2.1 OBJETIVO, FOCO E CARACTERÍSTICAS DOS SISTEMAS DE INFORMAÇÃO. Os Sistemas de Informação, independentemente de seu nível ou classificação,

Capítulo 2 Objetivos e benefícios de um Sistema de Informação 2.1 OBJETIVO, FOCO E CARACTERÍSTICAS DOS SISTEMAS DE INFORMAÇÃO. Os Sistemas de Informação, independentemente de seu nível ou classificação,

BSC Balance Score Card

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

Planejamento e Gestão Estratégica

Planejamento e Gestão Estratégica O Governo de Minas estabeleceu como um dos eixos norteadores da suas políticas públicas a eficiência na utilização dos recursos e a oferta de serviços com qualidade cada

Planejamento e Gestão Estratégica O Governo de Minas estabeleceu como um dos eixos norteadores da suas políticas públicas a eficiência na utilização dos recursos e a oferta de serviços com qualidade cada

1 Nome do Projeto Centro de Treinamento e Capacitação Corporativa. 2 Coordenador (a) Eng. Mec. Vinício Duarte Ferreira. 3 Gestor (a) 4 Programa

Eng. Mec. Vinício Duarte Ferreira. 3 Gestor (a) 4 Programa") 1 Nome do Projeto Centro de Treinamento e Capacitação Corporativa 2 Coordenador (a) Eng. Mec. Vinício Duarte Ferreira 3 Gestor (a) 4 Programa Eng. Agr. Flávio Henrique da Costa Bolzan Organização, Normas

1 Nome do Projeto Centro de Treinamento e Capacitação Corporativa 2 Coordenador (a) Eng. Mec. Vinício Duarte Ferreira 3 Gestor (a) 4 Programa Eng. Agr. Flávio Henrique da Costa Bolzan Organização, Normas

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL. Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

Faculdade INED Curso Superior de Tecnologia: Redes de Computadores Disciplina: Dinâmica nas Organizações Prof.: Fernando Hadad Zaidan Unidade 3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

Faculdade INED Curso Superior de Tecnologia: Redes de Computadores Disciplina: Dinâmica nas Organizações Prof.: Fernando Hadad Zaidan Unidade 3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza edwin@engenharia-puro.com.br www.engenharia-puro.com.br/edwin Introdução A A logística sempre existiu e está presente no dia a dia de todos nós, nas mais diversas

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza edwin@engenharia-puro.com.br www.engenharia-puro.com.br/edwin Introdução A A logística sempre existiu e está presente no dia a dia de todos nós, nas mais diversas

ASPECTOS PRINCIPAIS SOBRE

ASPECTOS PRINCIPAIS SOBRE EMPREENDEDORISMO Empreendedorismo A Administração da revolução O empreendedorismo é uma revolução silenciosa, que será para o século 21 mais do que a revolução industrial foi

ASPECTOS PRINCIPAIS SOBRE EMPREENDEDORISMO Empreendedorismo A Administração da revolução O empreendedorismo é uma revolução silenciosa, que será para o século 21 mais do que a revolução industrial foi

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

5 Conclusão. FIGURA 3 Dimensões relativas aos aspectos que inibem ou facilitam a manifestação do intraempreendedorismo. Fonte: Elaborada pelo autor.

5 Conclusão Este estudo teve como objetivo a análise dos diversos fatores que influenciam tanto de maneira positiva quanto negativa no exercício do papel dos gerentes e também dos elementos que facilitam

5 Conclusão Este estudo teve como objetivo a análise dos diversos fatores que influenciam tanto de maneira positiva quanto negativa no exercício do papel dos gerentes e também dos elementos que facilitam

Engenharia de Software e Gerência de Projetos Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios

Engenharia de Software e Gerência de Projetos Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios Cronograma das Aulas. Hoje você está na aula Semana

Engenharia de Software e Gerência de Projetos Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios Cronograma das Aulas. Hoje você está na aula Semana

As Organizações e a Teoria Organizacional

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

MB Consultoria. ConsultoriaemGestãoparaa ExcelênciaemseusNegócios

emgestãoparaa ExcelênciaemseusNegócios Apresentação A é uma empresa jovem que conta com parceiros qualificados nas áreas de contabilidade, administração, direito, especialistas em finanças, controladoria

emgestãoparaa ExcelênciaemseusNegócios Apresentação A é uma empresa jovem que conta com parceiros qualificados nas áreas de contabilidade, administração, direito, especialistas em finanças, controladoria

RECURSOS HUMANOS COMO FATOR DE EFICÁCIA ORGANIZACIONAL

RECURSOS HUMANOS COMO FATOR DE EFICÁCIA ORGANIZACIONAL Por quê o lado humano dos negócios está emergindo como uma indispensável vantagem competitiva? Era Industrial Taylor e Fayol Era do Conhecimento Tecnologia

RECURSOS HUMANOS COMO FATOR DE EFICÁCIA ORGANIZACIONAL Por quê o lado humano dos negócios está emergindo como uma indispensável vantagem competitiva? Era Industrial Taylor e Fayol Era do Conhecimento Tecnologia

Cinco restrições de desenvolvimento/teste que afetam a velocidade, o custo e a qualidade dos seus aplicativos

Série de ebooks sobre desenvolvimento em paralelo ágil: Capítulo 2 Cinco restrições de desenvolvimento/teste que afetam a velocidade, o custo e a qualidade dos seus aplicativos Novas pressões, mais restrições

Série de ebooks sobre desenvolvimento em paralelo ágil: Capítulo 2 Cinco restrições de desenvolvimento/teste que afetam a velocidade, o custo e a qualidade dos seus aplicativos Novas pressões, mais restrições

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

Gerência de Projetos Prof. Késsia Rita da Costa Marchi 3ª Série kessia@unipar.br

Gerência de Projetos Prof. Késsia Rita da Costa Marchi 3ª Série kessia@unipar.br Motivações Gerenciamento de projetos, vem sendo desenvolvido como disciplina desde a década de 60; Nasceu na indústria bélica

Gerência de Projetos Prof. Késsia Rita da Costa Marchi 3ª Série kessia@unipar.br Motivações Gerenciamento de projetos, vem sendo desenvolvido como disciplina desde a década de 60; Nasceu na indústria bélica

INFORMAÇÕES AOS COMITÊS E FRANQUEADOS

INFORMAÇÕES AOS COMITÊS E FRANQUEADOS Este material tem o objetivo de fornecer aos comitês regionais e setoriais do PGQP, e a seus franqueados, informações atualizadas sobre o SAG e orientações para a

INFORMAÇÕES AOS COMITÊS E FRANQUEADOS Este material tem o objetivo de fornecer aos comitês regionais e setoriais do PGQP, e a seus franqueados, informações atualizadas sobre o SAG e orientações para a

PrimeGlobal PGBR. Uma excelente alternativa em serviços de auditoria, consultoria e Impostos. Diferença PrimeGlobal

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

Disciplinas Fundamentais 2009 (2º quadrimestre)

") Disciplinas Fundamentais 2009 (2º quadrimestre) Aplicações da Estatística na Transmitir conceitos e técnicas de gestão de projetos, relevantes desde a concepção, desenvolvimento e entrega dos resultados

Disciplinas Fundamentais 2009 (2º quadrimestre) Aplicações da Estatística na Transmitir conceitos e técnicas de gestão de projetos, relevantes desde a concepção, desenvolvimento e entrega dos resultados

Recupere a saúde financeira e garanta um futuro tranquilo. Campus da UNESP de São José do Rio Preto, 30/09/2015

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

ITIL v3 - Operação de Serviço - Parte 1

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

análisederisco empresarial

análisederisco empresarial Ca da vez mais, a administração torna-se uma arte, sendo que os administradores aprendem a cada dia novas articulações, para poder dar continuidade a seus negócios. Muitas vezes,

análisederisco empresarial Ca da vez mais, a administração torna-se uma arte, sendo que os administradores aprendem a cada dia novas articulações, para poder dar continuidade a seus negócios. Muitas vezes,

POLÍTICA DE GESTÃO DE RISCO - PGR

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

Informações e orientações para organização do processo decisório

Informações e orientações para organização do processo decisório Prof. Pedro Paulo H. Wilhelm, Dr. Eng. Prod (Dep. Economia) WILHELM@FURB.BR Prof. Maurício C. Lopes, Msc. Eng. Prod. (Dep. Computação) MCLOPES@FURB.BR

Informações e orientações para organização do processo decisório Prof. Pedro Paulo H. Wilhelm, Dr. Eng. Prod (Dep. Economia) WILHELM@FURB.BR Prof. Maurício C. Lopes, Msc. Eng. Prod. (Dep. Computação) MCLOPES@FURB.BR

Tecnologia da Informação

UNIDADE XI Sistema De Apoio à Gestão Empresarial Professor : Hiarly Alves www.har-ti.com Fortaleza - 2014 Tópicos Conceitos de software de gestão administrativas Principais softwares de gestão do mercado

UNIDADE XI Sistema De Apoio à Gestão Empresarial Professor : Hiarly Alves www.har-ti.com Fortaleza - 2014 Tópicos Conceitos de software de gestão administrativas Principais softwares de gestão do mercado

???? OBJETIVOS GERAIS DA DISCIPLINA OBJETIVOS ESPECÍFICOS DA DISCIPLINA

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Curso de Gestão de Restaurantes. Diego Koppe

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

SEJAM BEM-VINDOS CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO DA PRODUÇÃO INDUSTRIAL

SEJAM BEM-VINDOS CALOUROS CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO DA PRODUÇÃO INDUSTRIAL Carga horária total do curso: 2800 horas 2400 horas (atende CNCST) + (240 horas de Estágio Curricular + 160 horas

SEJAM BEM-VINDOS CALOUROS CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO DA PRODUÇÃO INDUSTRIAL Carga horária total do curso: 2800 horas 2400 horas (atende CNCST) + (240 horas de Estágio Curricular + 160 horas

LISTA DE VERIFICAÇAO DO SISTEMA DE GESTAO DA QUALIDADE

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

Eixo Temático ET-03-004 - Gestão de Resíduos Sólidos VANTAGENS DA LOGÍSTICA REVERSA NOS EQUIPAMENTOS ELETRÔNICOS

198 Eixo Temático ET-03-004 - Gestão de Resíduos Sólidos VANTAGENS DA LOGÍSTICA REVERSA NOS EQUIPAMENTOS ELETRÔNICOS Isailma da Silva Araújo; Luanna Nari Freitas de Lima; Juliana Ribeiro dos Reis; Robson

198 Eixo Temático ET-03-004 - Gestão de Resíduos Sólidos VANTAGENS DA LOGÍSTICA REVERSA NOS EQUIPAMENTOS ELETRÔNICOS Isailma da Silva Araújo; Luanna Nari Freitas de Lima; Juliana Ribeiro dos Reis; Robson

Gerenciamento Estratégico

Gerenciamento Estratégico CREPÚSCULO DE UMA NOVA ERA O desafio mais importante de nossos dias é o encerramento de uma época de continuidade época em que cada passo fazia prever o passo seguinte e o advento

Gerenciamento Estratégico CREPÚSCULO DE UMA NOVA ERA O desafio mais importante de nossos dias é o encerramento de uma época de continuidade época em que cada passo fazia prever o passo seguinte e o advento

Ministério Público do Estado de Goiás

Ministério Público do Estado de Goiás Apresentação Inicial PMO Institucional MP-GO 1 Um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo. Em muitos casos

Ministério Público do Estado de Goiás Apresentação Inicial PMO Institucional MP-GO 1 Um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo. Em muitos casos

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR TERMO DE ABERTURA Preparado por: Cláudio França de Araújo Gestor do Programa CD Aprovado por: Ricardo Antônio de Arruda Veiga Representante

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR TERMO DE ABERTURA Preparado por: Cláudio França de Araújo Gestor do Programa CD Aprovado por: Ricardo Antônio de Arruda Veiga Representante

Prof. Fernando Lopes. Unidade II. Administração de Cargos e

Prof. Fernando Lopes Unidade II Administração de Cargos e Salários Conforme Chiavenato (2004, p. 267), a avaliação de cargos visa a obtenção de dados que permitirão uma conclusão acerca do valor interno

Prof. Fernando Lopes Unidade II Administração de Cargos e Salários Conforme Chiavenato (2004, p. 267), a avaliação de cargos visa a obtenção de dados que permitirão uma conclusão acerca do valor interno

Introdução. Gerência de Projetos de Software. Sumário. Sistemas de Informação para Processos Produtivos

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

4.5 Sistema de Gerenciamento de Qualidade (Sistema GQ)

") Página : 1 / 8 4.1 Introdução 4.2 Explicações Básicas sobre a Política Empresarial 4.3 Metas da Empresa 4.4 Diretrizes da Empresa 4.5 Sistema de Gerenciamento de (Sistema GQ) Página : 2 / 8 4.1 Introdução

Página : 1 / 8 4.1 Introdução 4.2 Explicações Básicas sobre a Política Empresarial 4.3 Metas da Empresa 4.4 Diretrizes da Empresa 4.5 Sistema de Gerenciamento de (Sistema GQ) Página : 2 / 8 4.1 Introdução

DESCRIÇÃO DAS PRÁTICAS DE GESTÃO DA INICIATIVA

DESCRIÇÃO DAS PRÁTICAS DE GESTÃO DA INICIATIVA Como é sabido existe um consenso de que é necessário imprimir qualidade nas ações realizadas pela administração pública. Para alcançar esse objetivo, pressupõe-se

DESCRIÇÃO DAS PRÁTICAS DE GESTÃO DA INICIATIVA Como é sabido existe um consenso de que é necessário imprimir qualidade nas ações realizadas pela administração pública. Para alcançar esse objetivo, pressupõe-se

Plano de Negocio Sistemas Security

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Investimento: a partir de R$ 179,00 mensais. MBA Executivo em Finanças Corporativas

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

PAESTRA: OPORTUNIDADES DE NEGÓCIO. Novembro/2012 Fortaleza- CE

PAESTRA: OPORTUNIDADES DE NEGÓCIO Novembro/2012 Fortaleza- CE Currículo do Palestrante Estudou no CMF no período de 1974-1980. saindo como reservista pelo CFR (3º. Sgt). Ingressou na EFOMM CIAGA (1981).

PAESTRA: OPORTUNIDADES DE NEGÓCIO Novembro/2012 Fortaleza- CE Currículo do Palestrante Estudou no CMF no período de 1974-1980. saindo como reservista pelo CFR (3º. Sgt). Ingressou na EFOMM CIAGA (1981).

SUMÁRIO. White Paper - NETGLOBE 2

SUMÁRIO Conhecendo a Telepresença... 3 A nova era da Videoconferência: Telepresença... 3 Como viabilizar um projeto de Telepresença... 4 Telepresença oferece excelente qualidade em uma fantástica experiência,

SUMÁRIO Conhecendo a Telepresença... 3 A nova era da Videoconferência: Telepresença... 3 Como viabilizar um projeto de Telepresença... 4 Telepresença oferece excelente qualidade em uma fantástica experiência,

Rita/João Abril -2014

Rita/João Abril -2014 Conteúdo Programático (Qui)10/04 Estratégia de gerenciamento de pessoas com foco em resultado e gestão por competências Rita (Qui)17/04 - Conceitos de liderança, equipes eficazes,

Rita/João Abril -2014 Conteúdo Programático (Qui)10/04 Estratégia de gerenciamento de pessoas com foco em resultado e gestão por competências Rita (Qui)17/04 - Conceitos de liderança, equipes eficazes,

Copyright Proibida Reprodução. Prof. Éder Clementino dos Santos

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

Sistemas de Informação CEA460 - Gestão da Informação

Sistemas de Informação CEA460 - Gestão da Informação Janniele Aparecida Conceitos Sistema de Informação Conjunto de componentes interrelacionados que coletam (ou recuperam), processam e armazenam e distribuem

Sistemas de Informação CEA460 - Gestão da Informação Janniele Aparecida Conceitos Sistema de Informação Conjunto de componentes interrelacionados que coletam (ou recuperam), processam e armazenam e distribuem

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade Professora M. Sc. Crísley do Carmo Dalto Graduação em Ciências Contábeis (UFES) Especialista em Contabilidade Gerencial

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade Professora M. Sc. Crísley do Carmo Dalto Graduação em Ciências Contábeis (UFES) Especialista em Contabilidade Gerencial