O TRATAMENTO CONTABILÍSTICO DA PROPRIEDADE: A VALORIMETRIA EM ESPECIAL

|

|

|

- Milton Fidalgo Brezinski

- 8 Há anos

- Visualizações:

Transcrição

1 O TRATAMENTO CONTABILÍSTICO DA PROPRIEDADE: A VALORIMETRIA EM ESPECIAL Lisboa, 17 de Maio de 2010 Apresentado por: José Vieira dos Reis e António nio Almeida Faculdade de Direito da Universidade Nova de Lisboa 1

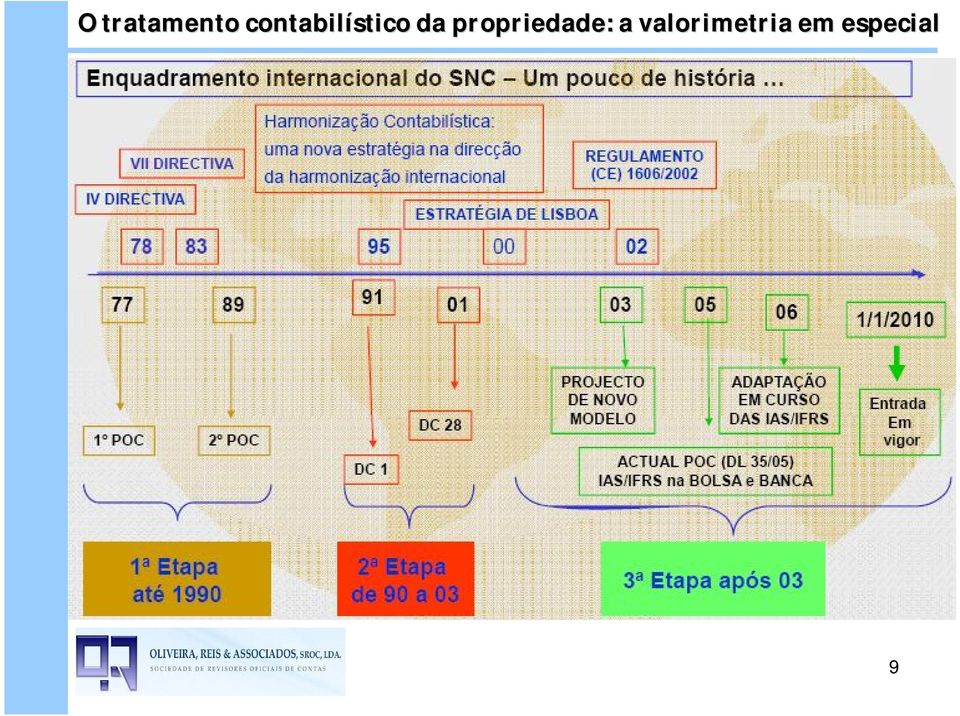

2 1. Resumo da legislação relevante acerca do Sistema de Normalização Contabilística (SNC) 2. SNC Breve descrição 3. Alguns conceitos básicosb 4. Modelos contabilísticos de valorização 5. As normas contabilísticas e de relato financeiro (NCRF) 2

3 1. Resumo da legislação relevante acerca do SNC - Sistema de Normalização Contabilística 3

4 Resumo da legislação relevante acerca do SNC Normalização Contabilística Razões da mudança: a: Sistema de Tendo desempenhado durante anos um papel fundamental no panorama nacional, o POC tem-se revelado, desde há algum tempo, insuficiente para as entidades com maiores exigências qualitativas de relato financeiro, para além de carecer de revisão técnica no que concerne, nomeadamente, a aspectos conceptuais, critérios de reconhecimento e mensuração, conceito de resultados, bem como em relação aos modelos das demonstrações financeiras individuais e consolidadas. Entende-se, assim, facilmente, que à luz das profundas alterações verificadas nos últimos 25 anos, os princípios contabilísticos geralmente aceites em Portugal, que nos domínios conceptual e instrumental transitam de 1977, já não respondem adequadamente às exigências contemporâneas e que, por conseguinte, importa proceder à sua modificação. Assim, a normalização contabilística nacional deverá aproximar-se, tanto quanto possível, dos novos padrões comunitários, por forma a proporcionar ao nosso país o alinhamento com as directivas e regulamentos em matéria contabilística da UE, sem ignorar, porém, as características e necessidades específicas do tecido empresarial português. Decreto-Lei n.º 158/2009 de 13 de Julho de

5 Resumo da legislação relevante acerca do SNC Normalização Contabilística: Sistema de Decreto-Lei n.º 158/2009 de 13 de Julho de 2009 Aprova o Sistema de Normalização Contabilística e consequentemente procede-se à revogação do Plano oficial de contabilidade e legislação complementar. Dele faz parte um anexo onde se apresentam as linhas gerais do SNC. Decreto-Lei n.º 159/2009 de 13 de Julho de 2009 Apresenta as alterações ao Código do IRC na sequência da aprovação do SNC. 5

6 Resumo da legislação relevante acerca do SNC Normalização Contabilística: Sistema de Aviso n.º de 07 de Setembro de 2009 Estrutura Conceptual: Por Despacho n.º 589/2009/MEF do Senhor Secretário rio de Estado dos Assuntos Fiscais, de 14 de Agosto de 2009, em substituição do Senhor Ministro de Estado e das Finanças, as, foi homologada a seguinte Estrutura Conceptual do Sistema de Normalização Contabilística, aprovado pelo Decreto -Lei n.º 158/2009, de 13 de Julho: Aviso n.º de 07 de Setembro de 2009 Publica as seguintes Normas interpretativas: N.I. n.º 1 - Consolidação; N.I. n.º 2 - Uso de técnicas de valor presente para mensurar o valor de uso. 6

7 Resumo da legislação relevante acerca do SNC Sistema de Normalização Contabilística : Aviso n.º de 07 de Setembro de 2009 Publica a Norma Contabilística e de Relato Financeiro para Pequenas Entidades Esta Norma Contabilística e de Relato Financeiro tem como objectivo estabelecer os aspectos de reconhecimento, mensuração e divulgação extraídos das correspondentes NCRF, tidos como os requisitos mínimos aplicáveis às pequenas entidades tal como são definidas pelo decreto-lei que instituiu o SNC, adiante designadas por pequenas entidades. Novo conceito Artigo 9.º Pequenas entidades 1 A «Norma contabilística e de relato financeiro para pequenas entidades» (NCRF PE), compreendida no SNC, apenas pode ser adoptada, em alternativa ao restante normativo, pelas entidades, de entre as referidas no artigo 3.º e excluindo as situações dos artigos 4.º e 5.º, que não ultrapassem dois dos três limites seguintes, salvo quando por razões legais ou estatutárias tenham as suas demonstrações financeiras sujeitas a certificação legal de contas: a) Total do balanço: ; b) Total de vendas líquidas e outros rendimentos: ; c) Número de trabalhadores empregados em média durante o exercício: 20. Decreto-Lei n.º 158/2009 de 13 de Julho de

8 Resumo da legislação relevante acerca do SNC Sistema de Normalização Contabilística: Aviso n.º de 07 de Setembro de 2009 Publica as 28 Normas Contabilísticas e de Relato Financeiro Portaria n.º 986 de 07 de Setembro de 2009 Publica os Modelos de Demonstrações Financeiras Portaria n.º 1011 de 09 de Setembro de 2009 Publica o Código de Contas 8

9 9

10 Evolução da legislação fiscal Regime transitório Regime geral Banca Segurador Lei n.º 53-A/2006, de 29 de Dezembro Artigo 57.º, n.ºs s 2 e 3 (com efeitos desde 1 de Janeiro de 2006) Lei n.º 67-A/2007, de 31 de Dezembro Artigo 51.º Decreto Lei n.º 159/2009, de 13 de Julho (com efeitos desde 1 de Janeiro de 2010) Decreto-Lei n.º 237/2008, de 15 de Dezembro (com efeitos desde 1 de Janeiro de 2008) Decreto Regulamentar n.º 25/2009, de 14 de Setembro (com efeitos desde 1 de Janeiro de 2010)

Decreto-Lei n.")

11 2. SNC Breve descrição 11

12 2. SNC Breve descrição: Estrutura 12

13 2. SNC Breve descrição: Estrutura

14 2. SNC Breve descrição: Estrutura 14

15 2. SNC Breve descrição: As entidades do 2º nível, todas as que não tenham títulos admitidos à cotação, podem optar pelo 1º nível se forem objecto de Certificação Legal das Contas. Esta opção é obrigatória por um período de 3 anos 1º Nível 2º Nível IAS/IFRS Empresas com valores cotados que aplicam directamente as IAS/IFRS (ex: entidades com valores mobiliários admitidos à negociação em mercado regulamentado da EU) NCA (Normas Contabilidade Ajustadas) Entidades sujeitas à supervisão do Banco de Portugal PCES (Plano de Contas para as Empresas de Seguros) Entidades sujeitas à supervisão do Instituto de Seguros de Portugal 28 NCRF / 1 NCRF-PE Restantes empresas dos sectores não financeiros: Balanço > Total das vendas > N.º Trabalhadores > 20 Empresas de menor dimensão: Balanço < Total das vendas < N.º Trabalhadores < 20 Artigo 3.º DL 158/2009 Artigo 9.º DL 158/

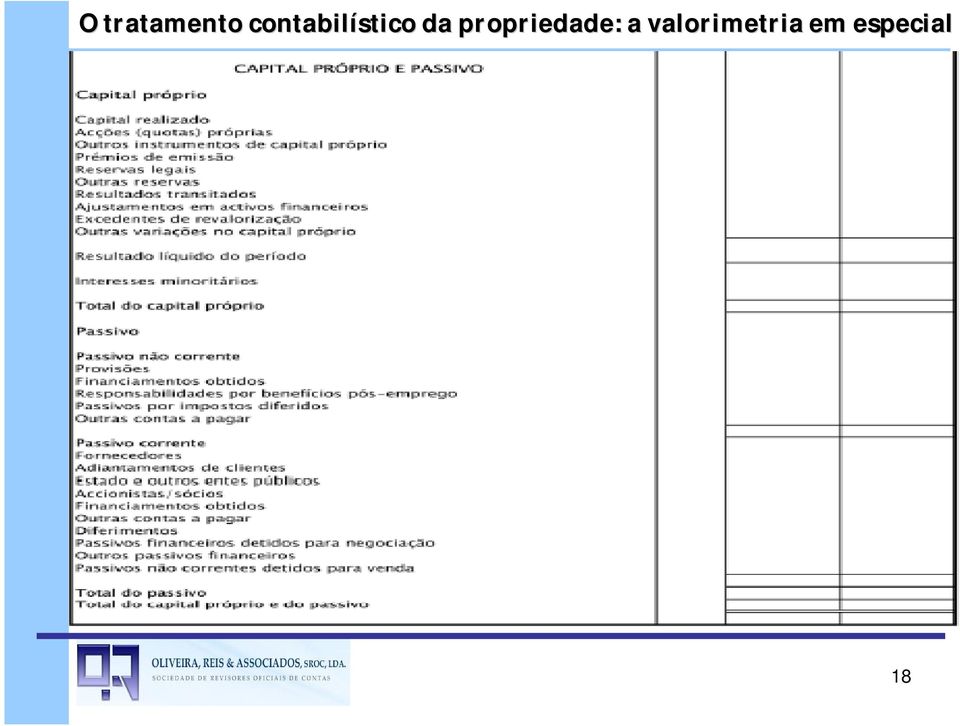

16 2. SNC Breve descrição Decreto-Lei n.º 158/2009 de 13 de Julho Artigo 11.º - Demonstrações financeiras As entidades sujeitas a SNC são obrigadas a apresentar as seguintes Demonstrações financeiras: - Balanço; - Demonstração de resultados por naturezas; - Demonstração das alterações no capital próprio; - Demonstração dos fluxos de caixa pelo método directo; - Anexo. As entidades que optem pelo NCRF-PE encontram-se dispensadas de apresentar a Demonstração das alterações no capital próprio e a Demonstração de fluxos de caixa. 16

17 17

18 18

19 19

20 20

21 3. Alguns conceitos básicos 21

22 3. Alguns conceitos básicos Neste capítulo vamos apresentar os seguintes conceitos económicos e contabilísticos: Propriedade; Património; Activo; Passivo; Capital Próprio; Gastos; e Rendimentos. 22

23 3. Alguns conceitos básicos Noção de Propriedade: Constituição da República Portuguesa Artigo 62.º (Direito de propriedade privada) 1. A todos é garantido o direito à propriedade privada e à sua transmissão em vida ou por morte, nos termos da Constituição. 2. A requisição e a expropriação por utilidade pública só podem ser efectuadas com base na lei e mediante o pagamento de justa indemnização. No direito civil A propriedade é o direito real que outorga a universalidade dos poderes que se podem referir à coisa 23

24 3. Alguns conceitos básicos Artigo 408.º (Contratos com eficácia cia real) Noção de Propriedade: 1. A constituição ou transferência de direitos reais sobre coisa determinada dá-se por mero efeito do contrato, salvas as excepções previstas na lei. 2. Se a transferência respeitar a coisa futura ou indeterminada, o direito transfere-se quando a coisa for adquirida pelo alienante ou determinada com conhecimento de ambas as partes, sem prejuízo do disposto em matéria de obrigações genéricas e do contrato de empreitada; se, porém, respeitar a frutos naturais ou a partes componentes ou integrantes, a transferência só se verifica no momento da colheita ou separação. A doutrina deste artigo confirma o estabelecido na alínea a) do artigo 1317.º quanto à constituição do direito de propriedade e na alínea a) do artigo 879.º do contrato de compra e venda. Sobre a transmissão da coisa nas obrigações genéricas ver artigos 539.º e segs. e no contrato de empreitada ver artigo 1212.º. Sobre partes integrantes e frutos ver, respectivamente, o n.º 3 do artigo 204.º e o artigo 212.º. O momento da transferência do direito, quando se trate do direito de propriedade, tem importância para a resolução do problema do risco. 24

25 3. Alguns conceitos básicos Noção de Propriedade: Artigo 409.º do Código C Civil (Reserva da propriedade) 1. Nos contratos de alienação é lícito ao alienante reservar para si a propriedade da coisa até ao cumprimento total ou parcial das obrigações da outra parte ou até à verificação de qualquer outro evento. 2. Tratando-se de coisa imóvel, ou de coisa móvel sujeita a registo, só a cláusula constante do registo é oponível a terceiros. Artigo 1317.º do Código C Civil - (Momento da aquisição) O momento da aquisição do direito de propriedade é: a) No caso de contrato, o designado nos artigos 408.º e 409.º; b) No caso de sucessão por morte, o da abertura da sucessão; c) No caso de usucapião, o do início da posse; d) Nos casos de ocupação e acessão, o da verificação dos factos respectivos. 25

26 3. Alguns conceitos básicos Noção de Propriedade: Transferência de propriedade Artigo 1212.º (Propriedade da obra) 1. No caso de empreitada de construção de coisa móvel com materiais fornecidos, no todo ou na sua maior parte, pelo empreiteiro, a aceitação da coisa importa a transferência da propriedade para o dono da obra; se os materiais foram fornecidos por este, continuam a ser propriedade dele, assim como é propriedade sua a coisa logo que seja concluída. 2. No caso de empreitada de construção de imóveis, sendo o solo ou a superfície pertença do dono da obra, a coisa é propriedade deste, ainda que seja o empreiteiro quem fornece os materiais; estes consideram-se adquiridos pelo dono da obra à medida que vão sendo incorporados no solo. 26

27 3. Alguns conceitos básicos Activo (definição, reconhecimento e mensuração) Segundo a estrutura conceptual: um activo é um recurso controlado pela entidade, como resultado de acontecimentos passados, dos quais se espera que fluam para a entidade benefícios económicos futuros Activos fixos tangíveis Activos intangíveis Propriedades de investimento Caixa e depósitos bancários Inventários Clientes 27

28 3. Alguns conceitos básicos ACTIVO Recurso controlado = no caso de não ser um recurso controlado pela entidade o item não se qualifica como um activo Benefícios económicos futuros = os benefícios económicos incorporados num activo podem fluir para a entidade de várias formas: - usado individualmente, ou em combinação com outros activos, na produção de produtos e serviços para serem vendidos pela entidade. Exemplo: edifico, uma unidade fabril, etc ; - trocado por outros activos; Exemplo: aquisição de um veículo com retoma; - usado para liquidar uma obrigação. Exemplo: pagamento de uma factura através de transferência bancária; 28

29 3. Alguns conceitos básicos ACTIVO Como se procede ao reconhecimento de um activo nas demonstrações financeiras? Um activo é reconhecido quando for provável que gere um beneficio económico futuro para a empresa e este tenha um custo ou um valor que possa ser quantificado com fiabilidade. Deverá de ser adoptada uma atitude de prudência no reconhecimento de activos. Em consequência, não se devem reconhecer ganhos contingentes (indemnizações solicitadas a terceiros, juros de mora, rappel a receber, etc ) enquanto não for provável o seu reconhecimento contabilidade criativa 29

30 3. Alguns conceitos básicos ACTIVO Nas 28 NCRF que fazem parte do SNC é possível discriminar as seguintes classificações de activo: Activo biológico (NCRF 17); Activo contingente (NCRF 21 e 26); Activo corrente (NCRF 8); Activo financeiro (NCRF 27); Activo intangível (NCRF 6 e 14); Activo corporate (NCRF 12) Activos de exploração e avaliação (NCRF 16); Activos fixos tangíveis (NCRF 7); Activos monetários (NCRF 6); Activos por impostos diferidos (NCRF 25); e Activo não corrente detido para venda (NCRF 8). 30

31 3. Alguns conceitos básicos PASSIVO Passivo (definição, reconhecimento e mensuração) Segundo a estrutura conceptual: um passivo é uma obrigação presente da entidade proveniente de acontecimentos passados, da liquidação da qual se espera que resulte uma saída de recurso. Provisões Fornecedores Diferimentos E.O.E.P. Financiamentos obtidos 31

32 3. Alguns conceitos básicos PASSIVO Como se procede ao reconhecimento de um passivo nas demonstrações financeiras? Um passivo é reconhecido quando for provável que seja gerador de um exfluxo de recursos que resultem na liquidação de uma obrigação presente e que a quantia pela qual a liquidação tenha lugar possa ser quantificada com fiabilidade. Por vezes, poderemos não estar em condições de quantificar um passivo com fiabilidade. Poderá ser o caso de um processo judicial em que a perda é considerada provável, mas não se consegue estimar com fiabilidade o seu montante. Neste caso, não se reconhece o passivo, procedendo-se apenas à sua divulgação. 32

33 3. Alguns conceitos básicos PASSIVO Nas 28 NCRF que fazem parte do SNC é possível discriminar as seguintes classificações de passivo: Passivo contingente (NCRF 14, 21 e 26); Passivo financeiro (NCRF 27) e; Passivos por impostos diferidos (NCRF 25); 33

34 3. Alguns conceitos básicos CAPITAL PRÓPRIO Na Estrutura Conceptual não existe uma definição de Capital próprio: no entanto, podemos defini-lo de uma forma simplista como sendo a diferença entre os activos e os passivos de uma entidade. Por património deve entender-se de um modo geral um conjunto de valores sujeitos a uma gestão e afectos a um determinado fim. Tipos de património: património bruto e património líquido. Este nas sociedades com capital, contabilisticamente, também chamado de situação líquida ou de capital próprio ver artigo 35.º do CSC. Código das Sociedades Comerciais Capital Social é a quantia representativa da soma das entradas dos sócios; e nessa medida é um valor ideal e constante. Valor das acções: Valor nominal Valor real - relação entre o património e o capital social Valor de mercado - Cotadas em bolsa 34

35 3. Alguns conceitos básicos RENDIMENTOS / GASTOS Os elementos que permitem medir directamente a performance de uma determinada entidade são os rendimentos e os gastos. Os rendimentos são aumentos de benefícios económicos no período, sob a forma de entradas, aumento de activos e diminuição de passivos Os gastos são por seu lado diminuições de benefícios económicos durante o período, sob a forma de saídas, diminuição de activos e aumento de passivos. Gastos com o pessoal Impostos Prestações de serviços Forn. Serv. Externos 35

36 3. Alguns conceitos básicos ACTIVO/PASSIVO/CAPITAL PRÓPRIO/RENDIMENTOS/GASTOS MENSURAÇÃO DE ACTIVOS E PASSIVOS NAS DEMONSTRAÇÕES FINANCEIRAS A mensuração é o processo de atribuição de um valor a um activo e/ou a um passivo. A problemática da mensuração destes dois elementos nas demonstrações financeiras coloca-se em dois momentos: MENSURAÇÃO INICIAL: A mensuração inicial é, por regra, ao custo. MENSURAÇÃO SUBSEQUENTE: Na mensuração existem diversas bases de mensuração. A estrutura conceptual apresenta as seguintes bases de mensuração: - Custo histórico - Valor realizável - Justo valor - Custo corrente - Valor presente 36

37 3. Alguns conceitos básicos Resumindo: Posição financeira Activo Passivo É um recurso controlado pela empresa como resultado de acontecimentos passados e do qual se espera que fluam para a empresa benefícios económicos futuros É o inverso de um activo, ou seja, é uma obrigação presente da empresa proveniente de acontecimentos passados, da liquidação da qual se espera que resulte um exfluxo (saída) de recursos da empresa incorporando beneficio económico futuro Capital Próprio É o interesse residual nos activos depois de deduzir os passivos 37

38 3. Alguns conceitos básicos Resumindo: Activo é reconhecido quando for provável que gere um beneficio económico futuro para a empresa e este tenha um custo ou um valor que possa ser quantificado com fiabilidade. Passivo é reconhecido quando for provável que seja gerador de um exfluxo de recursos que resultem na liquidação de uma obrigação presente e que quantia pela qual a liquidação tenha lugar possa ser quantificada com fiabilidade. Reconhecimento Rendimento é reconhecido quando tenha surgido um aumento de benefícios relacionados com um aumento num activo ou com uma diminuição num passivo e que possam ser quantificados com fiabilidade. Gastos é reconhecido quando ocorra uma diminuição dos fluxos relacionados com uma diminuição num activo ou com um aumento do passivo e que possam ser quantificados com fiabilidade. 38

39 3. Alguns conceitos básicos Resumindo: Activos: quantia de dinheiro, ou equivalentes de dinheiro pago para os adquirir no momento da sua aquisição, e Mensuração (é o processo de determinar as quantias pelas quais os elementos das demonstrações financeiras devem ser reconhecidos e inscritos no Balanço e nas Demonstração dos Resultados) Custo histórico Custo corrente Valor realizável Valor presente Passivo: quantia dos produtos recebidos em troca da obrigação, ou em algumas circunstâncias, pelas quantias de dinheiro que se espera que sejam pagas para satisfazer o passivo no decurso normal dos negócios Activos: quantia de dinheiro, ou equivalentes, que teria de ser paga se o mesmo ou um activo equivalente fosse correntemente adquirido Passivo: quantia não descontada de dinheiro, ou equivalentes, que seria necessária para liquidar correntemente a obrigação Activos: quantia de dinheiro, ou equivalentes de dinheiro, que possa correntemente ser obtida ao vender o activo numa alienação ordenada Passivo: quantias não descontadas de dinheiro, ou equivalentes, que se espera pagar para satisfazer os passivos no decurso normal dos negócios Activos: quantia presente descontada dos futuros influxos líquidos de caixa que se espera que o elemento gere no decurso normal dos negócios. Passivo: quantia presente descontada dos futuros exfluxos líquidos de caixa que se espera que sejam necessários para liquidar os passivos no decurso normal dos negócios. 39

40 3. Alguns conceitos básicos Resumindo: Mensuração Justo valor Quantia pela qual um activo pode ser trocado ou um passivo liquidado, entre partes conhecedoras e dispostas a isso, numa transacção em que não exista relacionamento entre elas. 40

41 4. Modelos contabilísticos de valorização 41

42 4. Modelos contabilísticos de valorização Neste capitulo iremos apresentar os seguintes modelos contabilísticos de valorização: Modelo de custo Modelo de revalorização Modelo do custo amortizado 42

43 4. Modelos contabilísticos de valorização Modelo de custo A mensuração é o processo de atribuição de um valor a um activo e/ou a um passivo. A problemática da mensuração nas demonstrações financeiras coloca-se em dois momentos: 1 - MENSURAÇÃO INICIAL: A mensuração inicial é, por regra, ao custo. 2 - MENSURAÇÃO SUBSEQUENTE: Na mensuração existem diversas bases de mensuração incluídas em modelos contabilísticos de valorização. Modelo do custo O modelo do custo prevê que o activo seja registado pelo seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas. 43

44 4. Modelos contabilísticos de valorização Modelo de custo Exemplo: A sociedade ALFA, S.A. adquiriu, a pronto pagamento, em Janeiro do ano 1, uma viatura ligeira de mercadorias por euros. Passados três meses da data de aquisição a viatura via cerca de euros Modelo do custo: Mensuração inicial: O carro é mensurado (contabilizado) na contabilidade por euros. Mensuração subsequente: O carro continuava a ser mensurado (contabilizado) na contabilidade por euros. 44

45 4. Modelos contabilísticos de valorização Modelo de revalorização Após o reconhecimento do activo, caso seja possível determinar com fiabilidade o justo valor do activo tangível, este deve ser revalorizado e escriturado pela quantia revalorizada. Por quantia revalorizada entende-se como sendo o justo valor do item à data deduzido de qualquer depreciação acumulada e de perdas de imparidade subsequentes. Estas revalorizações devem ser efectuadas numa base regular consoante as variações nos justos valores dos bens revalorizados. OBJECTIVO: A qualquer momento o valor mensurado do item não diferir significativamente do seu respectivo justo valor. 45

46 4. Modelos contabilísticos de valorização Modelo de revalorização Resultados possíveis da revalorização: Revalorização positiva Justo valor do activo > Quantia mensurada inicialmente Revalorização negativa Justo valor do activo < Quantia mensurada inicialmente Crédito directamente em Capitais Próprios (#58 Excedentes de revalorização), excepto se tal revalorização reverter uma revalorização negativa anteriormente reconhecida como gasto na demonstração de resultados. Ver exemplos no slide seguinte Gasto na demonstração dos resultados, excepto se ainda existir um excesso de revalorização positiva anterior. Ver exemplos no slide seguinte 46

47 4. Modelos contabilísticos de valorização Modelo de revalorização Exemplo 1: Redução inicial do justo valor seguido de um aumento do justo valor Máquina mensurada na contabilidade por 200 u.m. e o seu justo valor no final do ano n é de 120 u.m. Revalorização negativa (excedente de revalorização no ano n = 0) Lançamentos a efectuar: D 655 Perdas por imparidade em activos fixos tangíveis C 439 Perdas de imparidade acumuladas 80 u.m. No final do ano n +1 foi efectuada uma nova avaliação da máquina e o seu justo valor ascende a 150 u.m. Revalorização positiva D 439 Perdas de imparidade acumuladas C 7626 Reversões de perdas por imparidade - Activos Intangíveis 30 u.m. Crédito directamente em Capitais Próprios (#58 Excedentes de revalorização), excepto se tal revalorização reverter uma revalorização negativa anteriormente reconhecida como custo na demonstração de resultados. 47

48 4. Modelos contabilísticos de valorização Modelo de revalorização Exemplo 2: Aumento inicial do justo valor seguido de uma redução do justo valor Máquina mensurada na contabilidade por 200 u.m. e o seu justo valor no final do ano n é de 230 u.m. Revalorização positiva Lançamentos a efectuar: D 43x Activos tangíveis C 5891x Excedentes revalorização de activos fixos tangíveis 30 u.m. No final do ano n +1 foi efectuada uma nova avaliação da máquina e o seu justo valor foi avaliado em 150 u.m. Revalorização negativa D 5891 Excedentes revalorização de activos fixos tangíveis D 655 Perdas por imparidade em activos fixos tangíveis C 439 Perdas por imparidade 30 u.m. 50 u.m. 80 u.m. No final do ano n +2 foi efectuada uma nova avaliação da máquina e o seu justo valor foi avaliado em 220 u.m. Revalorização positiva D 439 Perdas por imparidade 70 u.m. C 7626 Reversões de perdas por imparidade em activos fixos tangíveis 50 u.m. C 5891 Excedentes revalorização de activos fixos tangíveis 20 u.m. 48

49 4. Modelos contabilísticos de valorização Modelo de revalorização A periodicidade das revalorizações deve ser assegurada para que a quantia expressa no balanço não distorça a sua leitura. Assim, em determinadas situações pode ser aconselhável que estas valorizações e suas evidências sejam anualmente efectuadas. Tal dependerá da volatilidade do justo valor dos respectivos bens. Para o caso de terrenos e edifícios, o justo valor deve ser determinado por avaliadores profissionalmente qualificados e independentes, tendo por base o mercado existente. Para instalações e equipamentos é determinado por avaliação. Para determinados itens que pela sua especificidade não se consiga aplicar o mercado do justo valor, não se pode utilizar o método de revalorização. 49

50 4. Modelos contabilísticos de valorização Modelo de revalorização Exercício cio de aplicação 1: Uma empresa de transportes públicos detém uma viatura mensurada por u.m., e de u.m. de depreciações acumuladas (anuais de u.m.). No ano n+2 foi efectuada uma revalorização do veiculo que indica que o bem deve passar a estar registado por u.m.. Questões: Lançamentos a efectuar com base no novo SNC 1) Revalorização do bem (n+2) Valor liquido do bem em n+2 = u.m. Excedente de revalorização = u.m. D 438 Depreciações acumuladas / C 433 AFT Equip. básico D 433 AFT Equip. básico / C 58 Excedentes de revalorização ) Cálculo do valor da depreciação do ano N u.m / 8 anos (n.º de anos de vida útil adicional) = u.m. D 642 Depreciações do exercício/c Depreciações acum

51 3. Modelos contabilísticos de valorização Modelo do custo amortizado Definição de custo amortizado: Modelo valor presente Custo amortizado de um activo financeiro ou de um passivo financeiro: é a quantia pela qual o activo financeiro ou o passivo financeiro é mensurado no reconhecimento inicial, menos os reembolsos de capital, mais ou menos a amortização cumulativa, usando o método do juro efectivo, de qualquer diferença entre essa quantia inicial e a quantia na maturidade, e menos qualquer redução (directamente ou por meio do uso de uma conta de abatimento) quanto à imparidade ou incobrabilidade. Entende-se por activo financeiro qualquer activo que seja: - dinheiro; - um direito contratual de receber dinheiro. Passivo financeiro é qualquer passivo que seja: - uma obrigação contratual de entregar dinheiro; 51

52 4. Modelos contabilísticos de valorização Modelo do custo amortizado Este método é usado essencialmente na mensuração dos instrumentos financeiros. Um instrumento financeiro é um contrato que dá origem a um activo financeiro numa entidade e a um passivo financeiro ou instrumento de capital próprio noutra entidade. Exemplos de instrumentos financeiros que são mensurados ao custo (tratamento de referência) ou ao custo amortizado (tratamento alternativo): - clientes e outras contas a receber ou pagar, bem como empréstimos bancários; - investimentos em obrigações não convertíveis; - derivados sobre instrumentos de capital próprio cujo o justo valor não possa ser mensurado fiavelmente; - empréstimos a subsidiárias ou associadas. 52

53 4. Modelos contabilísticos de valorização Modelo do custo amortizado A utilização do método do custo amortizado depende ainda da verificação simultânea das seguintes características do instrumento financeiro (NCRF 27 ponto 13): i) seja à vista ou tenha uma maturidade definida; ii) os retornos para o seu detentor sejam de montante fixo, de taxa de juro fixa durante a vida do instrumento ou de taxa variável que seja um indexante típico de mercado para operações de financiamento (como por exemplo a Euribor) ou que inclua um spread sobre esse mesmo indexante; e iii) não contenha nenhuma cláusula contratual que possa resultar para o seu detentor em perda do valor nominal e do juro acumulado (excluindo-se os casos típicos de risco de crédito). 53

54 4. Modelos contabilísticos de valorização Modelo do custo amortizado Como calcular o custo amortizado? A mensuração pelo custo amortizado pressupõe a aplicação do método da taxa de juro efectivo: Método da taxa de juro efectiva: É um método de calcular o custo amortizado de um activo financeiro ou de um passivo financeiro (ou grupo de activos financeiros ou de passivos financeiros) e de imputar o rendimento dos juros ou o gasto dos juros durante o período relevante. A taxa de juro efectiva é a taxa que desconta exactamente os pagamentos ou recebimentos de caixa futuros estimados durante a vida esperada do instrumento financeiro ou, quando apropriado, um período mais curto na quantia escriturada líquida do activo financeiro ou do passivo financeiro. 54

55 4. Modelos contabilísticos de valorização Modelo do custo amortizado FÓRMULAS DE APOIO: 1) FÓRMULA DE CONVERSÃO DA TAXA ANUAL PARA TAXA REFERENTE AO PERÍODO N : (1+i) ^ (1/n) 2) FÓRMULA PARA CÁLCULO DA TAXA DE DESCONTO 1 / ((1+i) ^ n) 55

56 4. Modelos contabilísticos de valorização Modelo do custo amortizado Exemplo prático: Uma entidade decide vender um bem do seu inventário por euros. A entidade estabeleceu com o seu cliente as seguintes condições de pagamento: - 30% contra a entrega do bem; - 70% em quatro prestações semestrais; e - tx de juro anual associada ao contrato 8%. Proceda à contabilização da operação mencionada anteriormente: FÓRMULA DE CONVERSÃO DA TAXA ANUAL PARA TAXA REFERENTE AO PERÍODO N (1+i) ^ (1/n) FÓRMULA PARA CÁLCULO DA TAXA DE DESCONTO 1 / ((1+i) ^ n) TX ANUAL =8% TX SEMESTRAL = (1+0,08) ^ (1/2) = 3,923% 56

57 4. Modelos contabilísticos de valorização Modelo do custo amortizado Período Montante 0 1 sem 2 sem 3 sem 4 sem , , , , , , , , , , , , , , , , , , , ,00 Valor descontado , , , , ,00 Montante em divida [1] , , , , ,00 Rédito de juro [2] , , , ,52 0,00 Juro [3] , , , ,52 57

58 4. Modelos contabilísticos de valorização Modelo do custo amortizado MOMENTO - 0 MOMENTO - 3 D ,00 C ,66 C ,34 D ,00 C ,00 D ,00 C ,00 D ,89 C ,89 MOMENTO - 1 MOMENTO - 4 D ,00 C ,00 D ,00 C ,00 D ,45 C ,45 D ,52 C ,52 58

59 5. As normas contabilísticas e de relato financeiro 59

60 5. As normas contabilísticas e de relato financeiro Aviso n.º 15655/2009 Pelo Despacho n.º 588/2009/MEF do Senhor Secretário de Estado dos Assuntos Fiscais, de 14 de Agosto de 2009, em substituição do Senhor Ministro de Estado e das Finanças, foram homologadas as seguintes Normas Contabilísticas e de Relato Financeiro do Sistema de Normalização Contabilística, aprovado pelo Decreto -Lei n.º 158/2009, de 13 de Julho: NIC/NIRF NIC 1 NIC 7 NIRF 1 NIC 8 NIC 24 NCRF NCRF 1 Estrutura e Conteúdo das Demonstrações Financeiras NCRF 2 Demonstração dos Fluxos de Caixa NCRF 3 Adopção pela Primeira Vez das NCRF NCRF 4 Políticas Contabilísticas, Alterações nas Estimativas Contabilísticas e Erros NCRF 5 Divulgações de Partes Relacionadas 60

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Agenda Evolução de mapas legais Obrigado AGENDA Evolução do Normativo Contabilístico Nacional SNC Demonstrações Financeiras A nova terminologia Dificuldades de transição Siglas SNC: Sistema de Normalização

Agenda Evolução de mapas legais Obrigado AGENDA Evolução do Normativo Contabilístico Nacional SNC Demonstrações Financeiras A nova terminologia Dificuldades de transição Siglas SNC: Sistema de Normalização

Contabilidade Financeira I

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

CONTABILIDADE. Docente: José Eduardo Gonçalves. Elementos Patrimoniais

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

Introdução à Contabilidade 2014/2015. Financeira

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

(a) Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);

Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);") NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

Norma contabilística e de relato financeiro 9. e divulgações apropriadas a aplicar em relação a locações financeiras e operacionais.

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

Normas Contabilísticas e de Relato Financeiro NCRF

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF)

") NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Manual do Revisor Oficial de Contas IAS 23 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 23 (REVISTA EM 1993) Custos de Empréstimos Obtidos

NORMA INTERNACIONAL DE CONTABILIDADE IAS 23 (REVISTA EM 1993) Custos de Empréstimos Obtidos") IAS 23 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 23 (REVISTA EM 1993) Custos de Empréstimos Obtidos Esta Norma Internacional de Contabilidade revista substitui a IAS 23, Capitalização de Custos de Empréstimos

IAS 23 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 23 (REVISTA EM 1993) Custos de Empréstimos Obtidos Esta Norma Internacional de Contabilidade revista substitui a IAS 23, Capitalização de Custos de Empréstimos

Contabilização e divulgação das despesas de I & D pelas empresas. Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística

Contabilização e divulgação das despesas de I & D pelas empresas Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística 1 A necessidade da divulgação das despesas de I & D A natureza

Contabilização e divulgação das despesas de I & D pelas empresas Domingos Cravo Comissão Executiva da Comissão de Normalização Contabilística 1 A necessidade da divulgação das despesas de I & D A natureza

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

Trabalho de Grupo. Contabilidade Geral 1. Ano lectivo 2007/2008 1º Semestre

Trabalho de Grupo Contabilidade Geral 1 Ano lectivo 2007/2008 1º Semestre 1 1 Objectivo Pretende-se com o presente trabalho que os alunos procedam a uma análise sintética do Novo Sistema de Normalização

Trabalho de Grupo Contabilidade Geral 1 Ano lectivo 2007/2008 1º Semestre 1 1 Objectivo Pretende-se com o presente trabalho que os alunos procedam a uma análise sintética do Novo Sistema de Normalização

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF. 1. Conjunto completo de demonstrações financeiras

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

(c) Activos biológicos relacionados com a actividade agrícola e produto agrícola na altura da colheita (ver a NCRF 17 - Agricultura).

Activos biológicos relacionados com a actividade agrícola e produto agrícola na altura da colheita (ver a NCRF 17 - Agricultura).") NCRF 18 Inventários Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 2 - Inventários, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008

NCRF 18 Inventários Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 2 - Inventários, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008

NCRF 1 Estrutura e conteúdo das demonstrações financeiras

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

Câmara dos Técnicos Oficiais de Contas

Câmara dos Técnicos Oficiais de Contas Formação Eventual Sistema de Normalização Contabilística Exemplos práticos 14Set2009 a 14Out2009 1 de 142 Sistema de Normalização Contabilística Exemplos práticos

Câmara dos Técnicos Oficiais de Contas Formação Eventual Sistema de Normalização Contabilística Exemplos práticos 14Set2009 a 14Out2009 1 de 142 Sistema de Normalização Contabilística Exemplos práticos

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

MYBRAND MARKETING SESSIONS 02 Conferência - Avaliação de Marcas

MYBRAND MARKETING SESSIONS 02 Conferência - Avaliação de Marcas Tema: As Marcas e o Sistema de Normalização Contabilística (SNC) Orador: Pedro Aleixo Dias Senior Partner da BDO Membro da Comissão Executiva

MYBRAND MARKETING SESSIONS 02 Conferência - Avaliação de Marcas Tema: As Marcas e o Sistema de Normalização Contabilística (SNC) Orador: Pedro Aleixo Dias Senior Partner da BDO Membro da Comissão Executiva

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

José Eduardo Mendonça S. Gonçalves

José Eduardo Mendonça S. Gonçalves Estrutura Conceptual 49 Posição Financeira (Balanço) Activo, Passivo e Capital Próprio 64 Subclassificação no Balanço Fundos contribuídos pelos accionistas. Resultados

José Eduardo Mendonça S. Gonçalves Estrutura Conceptual 49 Posição Financeira (Balanço) Activo, Passivo e Capital Próprio 64 Subclassificação no Balanço Fundos contribuídos pelos accionistas. Resultados

Arrendamento Mercantil: Leasing

Contabilidade Avançada Arrendamento Mercantil: Leasing Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 17 Leases No CPC: CPC 06 (R1) Operações de Arrendamento Mercantil Fundamentação no Brasil:

Contabilidade Avançada Arrendamento Mercantil: Leasing Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 17 Leases No CPC: CPC 06 (R1) Operações de Arrendamento Mercantil Fundamentação no Brasil:

ORA newsletter. Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 18 Rédito, adoptada pelo Regulamento (CE)

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 18 Rédito, adoptada pelo Regulamento (CE)

Norma contabilística e de relato financeiro 27

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Portaria n.º 104/2011, de 14 de Março, n.º 51 - Série I

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

newsletter Nº 82 NOVEMBRO / 2013

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

1. Os AFT devem ser contabilisticamente mensurados no reconhecimento inicial pelo seu custo.

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 12 IMPARIDADE DE ACTIVOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 12 IMPARIDADE DE ACTIVOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 36 Imparidade de Activos, adoptada

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 12 IMPARIDADE DE ACTIVOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 36 Imparidade de Activos, adoptada

IMPARIDADE DE ACTIVOS FINANCEIROS

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 11 PROPRIEDADES DE INVESTIMENTO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 11 PROPRIEDADES DE INVESTIMENTO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 40 Propriedades de Investimento,

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 11 PROPRIEDADES DE INVESTIMENTO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 40 Propriedades de Investimento,

a dinheiro deve ser reconhecida como um juro de acordo com a NCP 13, refletindo o rendimento efetivo sobre a conta a receber.

compensações por terceiros, e qualquer compra ou construção subsequente de ativos de substituição, constituem acontecimentos económicos separados e devem ser contabilizados da seguinte forma: (a) A imparidade

compensações por terceiros, e qualquer compra ou construção subsequente de ativos de substituição, constituem acontecimentos económicos separados e devem ser contabilizados da seguinte forma: (a) A imparidade

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

31-Dez-2013 31-Dez-2012

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24

Directriz Contabilística nº 24") DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24 Índice 1. Objectivo 2. Definições 3. Tipos de empreendimentos conjuntos 3.1. Operações conjuntamente controladas 3.2. Activos conjuntamente

DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24 Índice 1. Objectivo 2. Definições 3. Tipos de empreendimentos conjuntos 3.1. Operações conjuntamente controladas 3.2. Activos conjuntamente

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

CONTABILIDADE FINANCEIRA AVANÇADA

Exame Época Normal 04 de Julho de 0 Duração: H 00M Deve identificar-se nesta folha de prova, indicando o nome completo, número de matrícula e turma em que se encontra inscrito(a). As opções de resposta

Exame Época Normal 04 de Julho de 0 Duração: H 00M Deve identificar-se nesta folha de prova, indicando o nome completo, número de matrícula e turma em que se encontra inscrito(a). As opções de resposta

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NCRF 11 Propriedades de investimento

NCRF 11 Propriedades de investimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 40 - Propriedades de Investimento, adoptada pelo texto original

NCRF 11 Propriedades de investimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 40 - Propriedades de Investimento, adoptada pelo texto original

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

OTOC - Ordem dos Técnicos Oficiais de Contas

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425. c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.

Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.") Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados

2 - Esta Norma deve ser aplicada na contabilização da imparidade de todos os activos, que não sejam:

NCRF 12 Imparidade de activos Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 36 - Imparidade de Activos, adoptada pelo texto original do Regulamento

NCRF 12 Imparidade de activos Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 36 - Imparidade de Activos, adoptada pelo texto original do Regulamento

O MEP nos Investimentos em Associadas e Subsidiárias

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

Sistema de Normalização Contabilística

Sistema de Normalização Contabilística A MUDANÇA PARA UM NOVO AMBIENTE CONTABILISTICO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO 2009 1 Sistema de Normalização Contabilística Trata-se de uma mudança de grande

Sistema de Normalização Contabilística A MUDANÇA PARA UM NOVO AMBIENTE CONTABILISTICO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO 2009 1 Sistema de Normalização Contabilística Trata-se de uma mudança de grande

Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.

- Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.") Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 13 INTERESSES EM EMPREENDIMENTOS CONJUNTOS E INVESTIMENTOS EM ASSOCIADAS Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais

Diário da República, 1.ª série N.º 178 11 de setembro de 2015 7741

Diário da República, 1.ª série N.º 178 11 de setembro de 2015 7741 6.3 Contabilização de uma alteração no estatuto de uma entidade de investimento 46 Quanto uma entidade deixar de ser uma entidade de investimento,

Diário da República, 1.ª série N.º 178 11 de setembro de 2015 7741 6.3 Contabilização de uma alteração no estatuto de uma entidade de investimento 46 Quanto uma entidade deixar de ser uma entidade de investimento,

Diário da República, 2.ª série N.º 173 7 de Setembro de 2009 36237

Diário da República, 2.ª série N.º 173 7 de Setembro de 2009 36237 17 Como ponto de partida na determinação de tal estimativa, a entidade deve ter em conta as seguintes taxas: a) O custo médio ponderado

Diário da República, 2.ª série N.º 173 7 de Setembro de 2009 36237 17 Como ponto de partida na determinação de tal estimativa, a entidade deve ter em conta as seguintes taxas: a) O custo médio ponderado

1. Activos Fixos Intangíveis (IAS 38) 2. Propriedades de Investimento (IAS 40)

2. Propriedades de Investimento (IAS 40)") AULA 08 1. Activos Fixos Intangíveis (IAS 38) 2. Propriedades de Investimento (IAS 40) 3. Capital Próprio - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 Activos Fixos Intangíveis Activo intangível:

AULA 08 1. Activos Fixos Intangíveis (IAS 38) 2. Propriedades de Investimento (IAS 40) 3. Capital Próprio - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 Activos Fixos Intangíveis Activo intangível:

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

NCRF 19 Contratos de construção

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016

a partir de 2016") Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

CPC 27 - IMOBILIZADO CPC - 27. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

É aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo.

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

Objectivo 1 e 2. Âmbito 3. Considerações Gerais 4 e 5. Identificação das Demonstrações financeiras 6 a 8. Período de Relato 9.

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

Efeito do Sistema de Normalização Contabilística

Efeito do Sistema de Normalização Contabilística - Enquadramento do SNC (Novo Sistema de Normalização Contabilística) - O papel do empresário neste processo - Justo valor Quais os efeitos nas empresas.

Efeito do Sistema de Normalização Contabilística - Enquadramento do SNC (Novo Sistema de Normalização Contabilística) - O papel do empresário neste processo - Justo valor Quais os efeitos nas empresas.

Adaptação do Código do IRC. aos. novos normativos contabilísticos

Adaptação do Código do IRC aos novos normativos contabilísticos 2009-04-23 1 Lei n.º 64-A/2008, de 31/12 (OE para 2009) Art.º 74.º Autoriza o Governo a alterar o Código do IRC e legislação complementar

Adaptação do Código do IRC aos novos normativos contabilísticos 2009-04-23 1 Lei n.º 64-A/2008, de 31/12 (OE para 2009) Art.º 74.º Autoriza o Governo a alterar o Código do IRC e legislação complementar

UFCD 6222 - Introdução ao código de contas e normas contabilísticas

UFCD 6222 - Introdução ao código de contas e normas contabilísticas C O M P I L A Ç Ã O D E M A T E R I A I S Conteúdo programático Código das contas Meios Financeiros Líquidos Contas a receber e a pagar

UFCD 6222 - Introdução ao código de contas e normas contabilísticas C O M P I L A Ç Ã O D E M A T E R I A I S Conteúdo programático Código das contas Meios Financeiros Líquidos Contas a receber e a pagar

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 701

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO P. 2 Sistema de Normalização Contabilística Prático SNC Contabilidade Financeira: sua aplicação CAPÍTULO 1 CONTABILIDADE E O SEU PAPEL PARTE I P. 28 (QUESTÃO

LIVRO SNC CONTABILIDADE FINANCEIRA: SUA APLICAÇÃO P. 2 Sistema de Normalização Contabilística Prático SNC Contabilidade Financeira: sua aplicação CAPÍTULO 1 CONTABILIDADE E O SEU PAPEL PARTE I P. 28 (QUESTÃO

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF. 1. Conjunto completo de demonstrações financeiras. 2.2. Activo. 2.

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

MODELOS DE DEMONSTRAÇÕES FINANCEIRAS OBSERVAÇÕES E LIGAÇÃO ÀS NCRF 1. Conjunto completo de demonstrações financeiras Nos termos do previsto no ponto 2.1.4. das Bases para a Apresentação das Demonstrações

- Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL. Por incorporação de Reservas. Por entrada de Dinheiro

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

------------------------------CONTABILIDADE FINANCEIRA I------------------------------

------------------------------CONTABILIDADE FINANCEIRA I------------------------------ Fluxos empresariais: Tipos de fluxos Perspectiva Quadros demonstrativos contabilísticos Externos: Despesas Receitas

------------------------------CONTABILIDADE FINANCEIRA I------------------------------ Fluxos empresariais: Tipos de fluxos Perspectiva Quadros demonstrativos contabilísticos Externos: Despesas Receitas

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PRJ - CONTABILIDADE, FISCAL. E CONSULT. GESTÃO, LDA.

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

ANEXO RELATIVO AO ANO DE 2014

NOTA 1 IDENTIFICAÇÃO DA ENTIDADE: 1.1. Designação da entidade INSTITUTO PROFISSIONAL DO TERÇO 1.2. Sede PRAÇA MARQUÊS DO POMBAL, 103 4000 391 PORTO 1.3. NIPC 500836256 1.4. - Natureza da actividade CAE

NOTA 1 IDENTIFICAÇÃO DA ENTIDADE: 1.1. Designação da entidade INSTITUTO PROFISSIONAL DO TERÇO 1.2. Sede PRAÇA MARQUÊS DO POMBAL, 103 4000 391 PORTO 1.3. NIPC 500836256 1.4. - Natureza da actividade CAE

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição

5ª Edição") CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão Março de 2009 JUSTIFICAÇÃO DO CURSO No âmbito do processo

CURSO DE ESPECIALIZAÇÃO: SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC) 5ª Edição Instituto Politécnico do Cávado e do Ave Escola Superior de Gestão Março de 2009 JUSTIFICAÇÃO DO CURSO No âmbito do processo

2.28. Benefícios dos Empregados

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

MINISTÉRIO DAS FINANÇAS

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs