MÉTODO DO RENDIMENTO. Pedro Gameiro Henriques Instituto Superior Técnico, DECivil Tel:

|

|

|

- Armando Aranha Mirandela

- 8 Há anos

- Visualizações:

Transcrição

1 MÉTODO DO RENDIMENTO Pedro Gameiro Henriques Instituto Superior Técnico, DECivil Tel:

2 Método do Rendimento Método da Capitalização ou Método Analítico No método, a propriedade é encarada como um bem a que estão associados determinados rendimentos (mensal, anual, sazonal, etc.) Toda a renda constitui um rendimento, mas nem todo o rendimento é expresso em termos de uma renda. A Renda e o Rendimento, podem ser efetivos ou potenciais.

Toda a renda constitui um rendimento, mas nem todo o rendimento é expresso em termos")

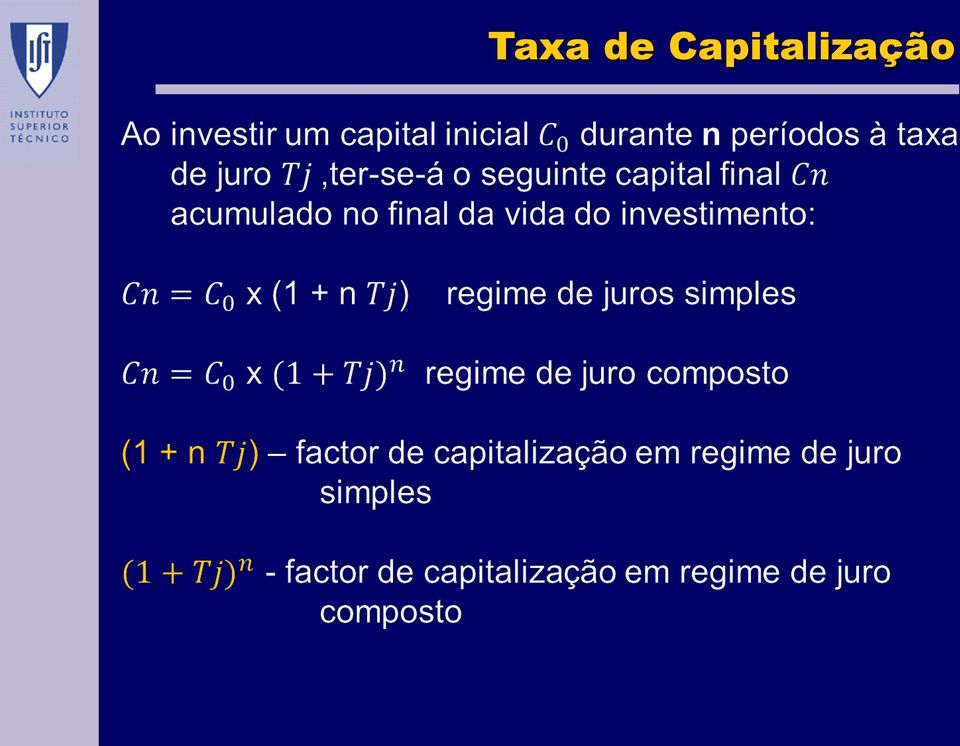

3 Método do Rendimento V = r 12 / t V valor comercial presumível da propriedade em apreço; r renda mensal bruta; t - taxa de capitalização bruta ou yield bruto; Nota: os valores podem tb, ser liquidos

4 Tipo de RENDIMENTOS Qto à sua Proveniência: Podem ser provenientes de propriedades Urbanas ou Rústicas. Qto à sua Efetividade: Podem ser Efetivos ou Potenciais, caso venham a existir no futuro. Qto ao Conteúdo: Podem ser Líquidos ou Brutos Rliq = R D R rendimento anual bruto D - despesa anual

5 Estimação dos Rendimentos Qdo a propriedade não se encontra arrendada, a sua avaliação com recurso ao Método do Rendimento exige que seja estimado o seu valor potencial. Contudo a informação recolhida, nem sempre é imediatamente comparável com a propriedade que se analisa. Para Comparar, é necessário ajustar as diferenças entre os prédios de referência e o prédio a avaliar, tal como no método comparativo.

6 HOMOGENEIZAÇÃO A homogeneização, consiste num ajustamento que os elementos de referência devem sofrer de modo a torná-los homogéneos, isto,é, comparáveis ao prédio em estudo. A homogeneização dos valores de renda segue de forma idêntica os procedimentos adoptados para a homogeneização dos valores de venda do método comparativo.

7 Taxa de Capitalização É Uma taxa que traduz: a) A relação existente entre os mercados de arrendamento e de venda, num dado momento temporal; b) Permite obter o valor comercial presumível do imóvel a partir do conhecimento do rendimento anual; c) Uma taxa que torna indiferente, a venda do prédio ou o recebimento de uma renda ao longo do período de vida; d) Taxa de capitalização corresponde a uma taxa de rendibilidade expectável anual bruta real.

Taxa de capitalização corresponde a uma taxa de rendibilidade expectável")

8 Taxa de Capitalização

9 TAXA DE ATUALIZAÇÃO A taxa de atualização visa compatibilizar valores monetários futuros, isto é, procura determinar que valor tem no momento presente, determinado capital que se irá consumir ou receber no futuro. Vh Capital actual Vf Capital a receber no fim de 1 período (futuro) t - Taxa de atualização n - quantidade de períodos

t - Taxa de")

10 TAXA DE ACTUALIZAÇÃO Qto maior for a taxa de actualização t, menor será o valor actual Vh A taxa de actualização representa a taxa de rendibilidade (rentabilidade, retorno, remuneração) que o investidor quer obter quando faz um determinado investimento.

11 TAXA DE ACTUALIZAÇÃO Componentes da taxa de Actualização: Taxa de iliquidez T ilq. Pretende compensar o investidor do facto de não poder gastar o dinheiro actualmente, dado o mesmo estar aplicado; Taxa de inflação T inf Pretende repor o poder de compra do investidor no final do investimento Trata-se de uma taxa que visa refletir o nível geral de preços

12 TAXA DE ACTUALIZAÇÃO Taxa de risco Trisc Representa a rendibilidade relativamente aos investimentos seguros (risco nulo), tais como as obrigações do tesouro. Qto mais arriscado for o investimento, maior será a taxa de actualização a utilizar. Estas 3 componentes da taxa de actualização podem ser agregadas de diversas formas, configurando taxas com diferente sentido, assim:

13 TAXA DE ACTUALIZAÇÃO 1 - Taxa de actualização nominal: T nom Esta taxa incorpora as três taxas referidas e é de uma forma simplificada igual a: Tnom = Tilq + Tinf + Trisc Esta taxa pode ser sem risco ( obrigações do tesouro) 2 Taxa de actualização real: Treal Incorpora as taxas de iliquidez e de risco, sendo de uma forma simplificada: Treal = Tilq + Trisc 3 Taxa de inflação: Tinf É a taxa correspondente ao IPC (índice de preços no consumidor)

14 Rendibilidade e Risco A taxa de risco é dificil de avaliar. Como determinar o prémio de risco no imobiliário? A rendibilidade pode ser medida de forma directa e ser traduzida em termos percentuais O risco não pode ser medido directamente e constitui um conceito de compreensão e definição difíceis.

15 Rendibilidade e Risco O prémio de risco é avaliado pela taxa de rendibilidade adicional relativamente à taxa de rendibilidade real de um investimento totalmente seguro, isto é com risco nulo. Só é possível avaliar o prémio de risco se houver uma base de dados das taxas nominais anuais.

16 VALOR ACTUALIZADO LÍQUIDO O Valor Actualizalo Liquido VAL de qq. Investimento é igual: I Capital investido; Rm Receitas no periodo m ; Dm Despesas no periodo m ; n periodos de vida do investimento; Vr valor residual; t- taxa de actualização

17 VALOR ACTUALIZADO LÍQUIDO O Valor Actualizalo Liquido VAL simplificado é igual: Rm Receitas no periodo m ; Dm Despesas no periodo m ; n periodos de vida do investimento; t- taxa de actualização

18 Taxa Interna de Rentabilidade Ao igualar-se os dois montantes, o VAL é transformado num valor nulo, mas tal não significa que o investimento não seja interessante. tir - Taxa interna de rentabilidade Embora, a taxa de capitalização seja apenas, utilizada no método do rendimento, a taxa de actualização e a TIR podem ser utilizadas na avaliação de qq. tipo de investimento (imobiliário ou não)

19 Taxa Interna de Rentabilidade A TIR representa a taxa de rentabilidade do investimento. O valor V de aquisição de uma propriedade para arrendar está dependente da rendibilidade pretendida. Ou seja, se o valor de aquisição da propriedade, for inferior, igual ou superior ao máx. referido, mantendo-se o universo de receitas e despesas idêntico, a taxa de rendibilidade obtida será superior, igual ou inferior à TIR pretendida.

20 Método do Rendimento V = r * 12/ Tcap Esta é a formula classica do método do Rendimento que relaciona o valor do imóvel com a taxa de capitalização e com as rendas que por sua vez serão actualizadas anualmente através de uma taxa publicada em portaria.

21 MÉTODO DO CUSTO

22 MÉTODO DO CUSTO O Método do Custo também é designado por Método do Investimento, ou Método do Custo de Reposição. Viu-se que o Método do Rendimento, está associado à tipologia de investimento no imobiliário caracterizada, pelo rendimento do arrendamento No Método do Custo, a tipologia de investimento associado prende-se com alguma transformação do activo, isto é aumenta ou melhora o uso de um dado activo imobiliário.

23 MÉTODO DO CUSTO O Método do Custo, portanto retrata os seguintes tipos de investimento no imobiliário: Operações de Construção de Raiz; Operações de Reabilitação; Operações de Loteamento O método é de 2 tipos: A) Método do Custo ou Evolutivo B) Involutivo ou Método do Valor Residual.

24 Método do Custo No método do Custo o bem a avaliar, é tratado como partes separadas: o terreno e as benfeitorias Neste Método, pretende-se estimar o valor do imóvel depois de transformado (construido ou reabilitado). Ve = Vi + Caq + C + Ecom + L Ve Valor do activo depois de transformado; Vi Valor do imóvel a transformar; Caq despesas de aquisição do imóvel a transformar; C Custo da transformação do imóvel; Ecom Despesas com a venda do imóvel transformado. L Lucro da eventual venda

25 . VARIANTE INVOLUTIVA RESIDUAL Na Variante Involutiva, pretende-se estimar o valor do imóvel antes deste ser modificado (construir ou reabilitar). Vi = Ve (Caq + C + Ecom + L) Vi Valor do imóvel a transformar; Ve Valor do activo transformado; Caq despesas de aquisição do imóvel a transformar; C Custo da transformação do imóvel; Ecom Despesas comercialização do imóvel transformado. L Lucro da eventual venda

26 MÉTODO do CUSTO A) Imóvel Reabilitado ou a construido O valor do edificado construido, que se pretende transmitir a titulo oneroso é representado por: V = T + (C+Ec) + (Ecom + L) V - Valor comercial do edificado construido; T - Valor comercial do terreno incluindo impostos (IMT); C - Custo estimado de construção; Ec - Encargos com a construção; Ecom - Despesas de venda; L - Lucro do promotor.

27 VARIANTE EVOLUTIVA A formula apresentada pode tb. Ser apresentada da seguinte forma: V = T + C (1+β) + V (δ + ε) β = Ec/ C - encargo da constr em função do custo de const δ = Ecom/ V - desp de venda em função do valor venda ε = L /V - lucro em função valor venda terreno Exprimem a dependência em regra do lucro e da comissão de venda do valor de venda V

28 VARIANTE EVOLUTIVA Em resumo: V = T + (C+Ec) + (Dve + L); ou V = T + C (1+β) + V (δ + ε) No âmbito do Método do Custo, o valor do terreno T deve ser determinado com recurso ao Método Comparativo, através da prospecção e homogeneização dos indicadores de mercado relativos a terrenos. Ao valor do terreno à que considerar no caso de compra o imposto de selo e o imposto sobre as transmissões onerosas de imóveis. (Dec-Lei nº287/2003 de 12 Nov )

29 VARIANTE EVOLUTIVA Na parcela custo de Construção C, temos que avaliar os custos de construção global: Os Custos Directos e os Indirectos, os quais incluem o custo de fabrico as sub-empreitadas e os encargos não industriais ( de estrutura da empresa). Na parcela Encargos com Construção Ec, tem que se considerar os : 1 - Encargos Administrativos e os; 2 - Encargos Financeiros.

30 VARIANTE EVOLUTIVA 1 - Encargos Administrativos: Projectos; Licenças e Taxas; Gestão do empreendimento; Fiscalização do empreendimento. 2 - Encargos Financeiros: Capital contratado para a construção; Taxa de empréstimo; Imposto de selo do empréstimo

31 VARIANTE EVOLUTIVA Na parcela de despesas de venda Ecom, e na parcela de lucro L. Estes valores são dependentes em regra do risco e da taxa de rendibilidade pretendida para o investidor. Na operação de construção de raiz, o que é pertinente é a avaliação do produto imobiliário concluido e não o do terreno onde está implantado.

32 VARIANTE EVOLUTIVA No cálculo do custo de Construção nova C, temos três processos : 1. Estimação por custo unitário: Área bruta construção; unidades de função, etc.; 2. Estimação por unidades compostas: Especialidades (capitulos), conjuntos de elementos, etc.; 3. Orçamento por quantidades : Mapa de quantidades

33 VARIANTE INVOLUTIVA Terreno p/ Construção A) Terreno para Construção: Entre os métodos de avaliação de terrenos urbanos, este é talvez o preferido, porque o valor dele decorrente é um reflexo direto da capacidade de utilização do terreno: T = V - (C + Ec + Ecom + L) T - Valor comercial do terreno incluindo impostos (IMT); V - Valor comercial após intervenção ou reabilitação C - Custo estimado de construção; Ec - Encargos com a construção; Dve Despesas de venda; L - Lucro do promotor.

34 VARIANTE INVOLUTIVA Terreno p/ Construção A formula apresentada pode tb. Ser apresentada da seguinte forma: T = V [C (1+β) + V (δ + ε)] β = Ec/C encargo da const em função do custo de const δ = Dve/V desp de venda em função do valor venda ε = L/ V lucro em função valor venda terreno

35 VARIANTE INVOLUTIVA Terreno p/ Construção Em resumo: T = V - (C + Ec + Dve + L) ou; T = V [C (1+β) + V (δ + ε)] Na variante involutiva, pretende-se estimar o valor do terreno a ser adquirido. Aqui o Valor de V deverá ser obtido com recurso ao Método Comparativo. Quanto à restantes parcelas do cálculo de T, seguem-se aqui, todas as considerações efectuadas em relação ao método do Custo.

36 VARIANTE EVOLUTIVA LOTEAMENTO Na variante evolutiva aplicada a esta tipologia de operação de investimento, o que se pretende avaliar é o valor do terreno já urbanizado. Na operação de loteamento, o investidor adquire um terreno no estado natural, promove a sua infraestruturação e posteriormente transfere para terceiros a titulo oneroso, o produto imobiliário construido (lotes infraestruturados). Vl = Tn + Ci +Eci + Dvl +L

37 MÉTODO do CUSTO LOTEAMENTO Vl = Tn + Ci + Eci + Evl + L VI Valor do terreno infraestruturado; Tn Valor comercial do terreno natural; Ci Custo das obras de infraestruturação; Eci Encargos conexos com a infraestruturação; Evl Encargos com a venda dos lotes; L Lucro do loteador Este caso é em tudo idêntico ao caso dos terrenos para construção, tendo que se utilizar o método comparativo para calcular o valor de Tn.

38 VARIANTE INVOLUTIVA LOTEAMENTO Nesta variante Involutiva o objetivo é avaliar o valor do terreno no seu estado natural que após aquisição irá ser objeto de infraestruturação. Tn = Vl ( Ci + Eci + Dvl + L) O valor de Vl do terreno infraestruturado deverá ser determinado com recurso ao metodo comparativo através da prospeção e homogeneizaçãodos indicadores dde mercado atuais. Os restantes valores seguem as regras atrás enunciadas.

39 DEPRECIAÇÃO

40 DEPRECIAÇÃO / apreciação Contudo no método do custo viu-se que o bem a avaliar é tratado como partes separadas : o terreno e as benfeitorias. Ao valor de mercado do terreno é adicionado, o custo da construção eventualmente depreciado em função da obsolescência física e/ou funcional e/ou ambiental e/ apreciado.

41 A DEPRECIAÇÃO Nestas situações, o valor do imóvel obtém-se, tendo em consideração a sua eventual depreciação em função da obsolescência física e/ou funcional e/ou ambiental detetadas Ou a sua eventual sobrevalorização em função de singularidades arquitetónicas, ou outras verificadas. Podem definir-se 4 tipos de depreciação: Depreciação física Resulta do desgaste dos componentes construtivos, uso e exposição ambiental e da sua não conservação recomendável.

42 A DEPRECIAÇÃO Depreciação funcional (redução da utilidade) Perda de valor devido a singularidades ou deficiências de conceção do imóvel. ( quartos interiores, canalizações degradadas, etc.) Depreciação ambiental Perda de valor, por causas ambientais desfavoráveis. ( lixeiras próxima; distúrbios na via publica, outros. Depreciação económica. Perda de valor por causas económicas desfavoráveis exteriores ao próprio imóvel. ( alteração da conjuntura económica, dificuldades de meios de transporte, outros)

43 A DEPRECIAÇÃO para Terrenos Depreciação física não existe; Depreciação funcional pode por vezes ser considerada se houver um mau projecto para o lote, antes da sua execução; Depreciação ambiental o valor deve ser depreciado, em função dos aspectos negativos da envolvente e/ou das disfuncionalidades do projeto.; esta depreciação deve ser efetuada a partir do valor obtido pelo método comparativo para o terreno.

44 A DEPRECIAÇÃO - Terrenos Assim: Tdp = T x (1- Kfun) x (1 Kamb) Tdp valor do terreno depreciado T valor de terrenos idênticos sem depreciação ; Kfun coeficiente que reflete o nível de disfuncionalidade; Kamb - coeficiente que reflete o nível de negatividade ambiental do terreno em apreço.

45 Exemplo - DEPRECIAÇÃO - Terreno Terreno c/ projeto comercializado a 480 /m2 de A.B. acima do solo. O projeto prevê, 2 pisos com 2 T3 por piso, cada com 200m2 de A.B. As fracções Esqª estão voltadas para o cemitério e orientação a Norte, enquanto as Ditª têm boa exposição. Qual o valor do terreno com e sem depreciação? Resposta: Estimativa de venda dos T3 esquerdos = Estimativa de venda dos T3 direitos =

46 Exemplo - DEPRECIAÇÃO - Terreno Valor do terreno: a) Caso não houvesse depreciação T = 480 /m2 x 200m2 x 4 = Valor terreno em relação às vendas totais das fracções T / V = / ( x 4) = 40% b) Considerando a depreciação K amb = ( )/ = 5% Tdp = 480 /m2 x (1- Kamb) x 200m2 x /m2 x 200m2 x 2 = T /V = / ( x x 2) = 40%

47 DEPRECIAÇÃO - Construção Avaliar imóveis exige conhecimentos de construção civil. Pelo estilo arquitetónico e pelo estado da obra o avaliador pode estimar a idade da edificação e sua vida provável, importante para a fixação. da depreciação : D = K (Vi Vr) e o valor Do bem depreciado: Vn = Vi D D depreciação em dado momento; Vi valor inicial do imóvel; Vr valor residual do imóvel; K ftor de depreciação acumulada; Vn valor depreciado

48 A DEPRECIAÇÃO - Construção 1- Método Linear Atribui uma parcela uniforme de depreciação a cada ano durante a vida útil do bem e assim a sua representação gráfica é uma reta. No caso de imóveis com valor residual o seu valor é: Vn = Vi K (Vi Vr) K = (u/n)

49 A DEPRECIAÇÃO - Construção 1- Método Linear Vn Valor a calcular depreciado n - Idade útil do imóvel u Idade na data da avaliação Vi Valor de novo

50 DEPRECIAÇÃO - Construção 2 - Método de Kuentzle (Parábola) A depreciação se distribui ao longo da vida do bem, segundo as ordenadas de uma parábola, apresentando menores depreciações na fase inicial e maiores na fase final. O coef. Depreciação é dado pela expressão: K Coeficiente depreciação n Vida útil u Idade aparente do bem na data da avaliação

51 A DEPRECIAÇÃO - Construção 3 - Método de Ross Considera apenas a idade. Combina os métodos Linear e da Parábola. O coef. de depreciação é igual: u idade do imóvel n expectativa de vida útil n u n u K

52 DEPRECIAÇÃO - Construção 4 - Método de Ross - Heidecke Estabelece um critério para o cálculo da depreciação acumulada a ser aplicada ao valor de novo ( Vi) dependendo, exclusivamente do estado em que se apresenta o bem examinado. u/n = Idade % da vida u idade da data da avaliação n idade útil do imóvel C n u n u n u n u K

53 DEPRECIAÇÃO - Construção 4 - Método de Ross Heidecke (cont) Código Estado de Conservação C A Novo 0 B Entre novo e regular 0,32% C Regular 2,52% D Entre regular e reparos simples 8,09% E Reparos simples 18,10% F Entre reparos simples e importantes 33,20% G Reparos importantes 52,60% H Entre reparos importantes e sem valor 75,20% D = K (Vi Vr) D Depreciação Total Vn = Vi D (Vi Vr) Valor depreciável

54 OBJECTIVOS 4 - Método de Ross Heidecke (Exemplo) Calcular o valor depreciado Vn do imóvel: A.B. = 250 m2 Custo Construção = 800,00 /m2 Valor residual = 20% u = 27 anos vida útil; n = 60 anos Condições físicas: requer reparos importantes

55 OBJECTIVOS 4 - Método de Ross Heidecke (Exemplo cont.) Resolução: C = 52,60% (Código G) u/n = 0,45 K = 2 K = 0, ,45 0,45 1 0,45 0,45 x0, D = 0,681 x 800 x 250 x 0,8 = ,00 Vn = 800 x = 91040,00 2

DEPRECIAÇÃO DE EDIFICAÇÕES JOSÉ TARCISIO DOUBEK LOPES ENG. CIVIL

DEPRECIAÇÃO DE EDIFICAÇÕES JOSÉ TARCISIO DOUBEK LOPES ENG. CIVIL Os conceitos e opiniões apresentados nesta atividade são de responsabilidade exclusiva do palestrante. O Congresso não se responsabiliza

DEPRECIAÇÃO DE EDIFICAÇÕES JOSÉ TARCISIO DOUBEK LOPES ENG. CIVIL Os conceitos e opiniões apresentados nesta atividade são de responsabilidade exclusiva do palestrante. O Congresso não se responsabiliza

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Introdução. Artigo 1.º Objecto e âmbito de aplicação

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

A EVOLUÇÃO DOS PRODUTOS NA INDÚSTRIA TRANSFORMADORA O ciclo de fabrico característico abrange as seguintes fases: Compra de matérias e serviços Transformação das matérias-primas em produtos acabados Venda

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

NOVO REGIME JURÍDICO DA REABILITAÇÃO URBANA. Decreto-Lei n.º 309/2007, de 23 de Outubro Workshop IHRU 12 Abril 2010

NOVO REGIME JURÍDICO DA REABILITAÇÃO URBANA Decreto-Lei n.º 309/2007, de 23 de Outubro Workshop IHRU 12 Abril 2010 DOIS CONCEITOS FUNDAMENTAIS «área de reabilitação urbana» - cuja delimitação pelo município

NOVO REGIME JURÍDICO DA REABILITAÇÃO URBANA Decreto-Lei n.º 309/2007, de 23 de Outubro Workshop IHRU 12 Abril 2010 DOIS CONCEITOS FUNDAMENTAIS «área de reabilitação urbana» - cuja delimitação pelo município

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Análise de Projectos ESAPL / IPVC. Estrutura e Processo de Elaboração do Cash-Flow

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

GOVERNO. Orçamento Cidadão 2015

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

ATIVO PERMANENTE. Sendo assim, o Ativo Permanente está dividido em três grupos a saber:

1. Conceito ATIVO PERMANENTE No Ativo as contas devem estar dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados, nos seguintes grupos: ~ Ativo Circulante; ~ Ativo Realizável

1. Conceito ATIVO PERMANENTE No Ativo as contas devem estar dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados, nos seguintes grupos: ~ Ativo Circulante; ~ Ativo Realizável

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

Análise de Regressão Linear Simples e Múltipla

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Carla Henriques (DepMAT ESTV) Análise de Regres. Linear Simples e Múltipla

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Carla Henriques (DepMAT ESTV) Análise de Regres. Linear Simples e Múltipla

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Avaliação de projetos de investimento

Gestão Empresarial e Economia Avaliação de projetos de investimento Critérios de avaliação de investimentos Sumário Critérios de avaliação de investimentos o Valor actual líquido o Taxa interna de rentabilidade

Gestão Empresarial e Economia Avaliação de projetos de investimento Critérios de avaliação de investimentos Sumário Critérios de avaliação de investimentos o Valor actual líquido o Taxa interna de rentabilidade

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

REGIÃO AUTÓNOMA DOS AÇORES SECRETARIA REGIONAL DO TRABALHO E SOLIDARIEDADE SOCIAL DIRECÇÃO REGIONAL DE HABITAÇÃO

REGIÃO AUTÓNOMA DOS AÇORES SECRETARIA REGIONAL DO TRABALHO E SOLIDARIEDADE SOCIAL DIRECÇÃO REGIONAL DE HABITAÇÃO Revitalização do parque habitacional dos Açores: Programas de apoio promovidos pelo Governo

REGIÃO AUTÓNOMA DOS AÇORES SECRETARIA REGIONAL DO TRABALHO E SOLIDARIEDADE SOCIAL DIRECÇÃO REGIONAL DE HABITAÇÃO Revitalização do parque habitacional dos Açores: Programas de apoio promovidos pelo Governo

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Ativo Não Circulante e Depreciação

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

ATIVO NÃO CIRCULANTE IMOBILIZAÇÃO E DEPRECIAÇÃO Contabilidade Geral - 3º Período - ADM Ativo Não Circulante e Depreciação Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

PERGUNTAS E RESPOSTAS

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

MOMENTO ECONÔMICO Os investimentos dos Fundos de Pensão, e o PRhosper não é diferente, têm por objetivo a formação de capital para uso previdenciário, portanto, de longo prazo. Exatamente por essa razão,

Contabilidade Geral e Financeira. Enunciado da Prova

Governo da Região Administrativa Especial de Macau Comissão de Registo dos Auditores e dos Contabilistas Ano de 2015 (1.ª É poca) Prestação de provas para registo como auditor de contas 30 de Maio de 2015

Governo da Região Administrativa Especial de Macau Comissão de Registo dos Auditores e dos Contabilistas Ano de 2015 (1.ª É poca) Prestação de provas para registo como auditor de contas 30 de Maio de 2015

LICENCIATURA EM GESTÃO TESTE 10.01.2006 VERSÃO A

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

FORMULÁRIO PROGRAMA DE APOIO A PROJECTOS NO PAÍS

Comissão para as Alterações Climáticas Comité Executivo Fundo Português de Carbono FORMULÁRIO PROGRAMA DE APOIO A PROJECTOS NO PAÍS CANDIDATURA DE PROGRAMA [de acordo com o Anexo do Regulamento] Resumo

Comissão para as Alterações Climáticas Comité Executivo Fundo Português de Carbono FORMULÁRIO PROGRAMA DE APOIO A PROJECTOS NO PAÍS CANDIDATURA DE PROGRAMA [de acordo com o Anexo do Regulamento] Resumo

MODELO BASE DA CONTA DE CULTURA DO PINHEIRO MANSO ContaPm 1.0

1 Programa de Valorização da Fileira da Pinha/Pinhão Operação ALENT-07-0827-FEDER-001508001508 Manual de utilização MODELO BASE DA CONTA DE CULTURA DO PINHEIRO MANSO ContaPm 1.0 Março de 2013 2 O presente

1 Programa de Valorização da Fileira da Pinha/Pinhão Operação ALENT-07-0827-FEDER-001508001508 Manual de utilização MODELO BASE DA CONTA DE CULTURA DO PINHEIRO MANSO ContaPm 1.0 Março de 2013 2 O presente

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

Município de Vieira do Minho

REGULAMENTO DE ALIENAÇÃO DE LOTES DE TERRENO PARA A FIXAÇÃO DE UNIDADES INDUSTRIAIS, COMERCIAIS E/OU DE SERVIÇOS NA ÁREA DO MUNICÍPIO DE VIEIRA DO MINHO Nos últimos anos a Câmara Municipal de Vieira do

REGULAMENTO DE ALIENAÇÃO DE LOTES DE TERRENO PARA A FIXAÇÃO DE UNIDADES INDUSTRIAIS, COMERCIAIS E/OU DE SERVIÇOS NA ÁREA DO MUNICÍPIO DE VIEIRA DO MINHO Nos últimos anos a Câmara Municipal de Vieira do

Factores de produção

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011 Fevereiro 2011 EXERCÍCIO Nº 1 Ajustamento para Cobr. Duvidosas 1. A entidade Metálica, S.A. procede a ajustamentos por imparidade

CONTABILIDADE II Caderno de Exercícios Impostos Diferidos Ano Lectivo 2010/2011 Fevereiro 2011 EXERCÍCIO Nº 1 Ajustamento para Cobr. Duvidosas 1. A entidade Metálica, S.A. procede a ajustamentos por imparidade

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012

De 15 de Fevereiro de 2012") DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Contabilidade II (LEC110)

") Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

PARLAMENTO EUROPEU. Comissão do Meio Ambiente, da Saúde Pública e da Política do Consumidor

PARLAMENTO EUROPEU 1999 2004 Comissão do Meio Ambiente, da Saúde Pública e da Política do Consumidor 31 de Março de 2004 PE 340.787/1-10 ALTERAÇÕES 1-10 Projecto de relatório (PE 340.787) Hans Blokland

PARLAMENTO EUROPEU 1999 2004 Comissão do Meio Ambiente, da Saúde Pública e da Política do Consumidor 31 de Março de 2004 PE 340.787/1-10 ALTERAÇÕES 1-10 Projecto de relatório (PE 340.787) Hans Blokland

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imorocha

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

23.7.2009 Jornal Oficial da União Europeia L 191/5 REGULAMENTO (CE) N. o 636/2009 DA COMISSÃO de 22 de Julho de 2009 que altera o Regulamento (CE) n. o 1126/2008, que adopta determinadas normas internacionais

23.7.2009 Jornal Oficial da União Europeia L 191/5 REGULAMENTO (CE) N. o 636/2009 DA COMISSÃO de 22 de Julho de 2009 que altera o Regulamento (CE) n. o 1126/2008, que adopta determinadas normas internacionais

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

Os riscos do INVESTIMENTO ACTIVO MAIS, produto financeiro complexo, dependem dos riscos individuais associados a cada um dos produtos que o compõem.

Breve Descrição do produto O é um produto financeiro complexo composto por 50% do investimento num Depósito a Prazo a 180 dias, não renovável, com uma taxa de juro de 4% (TANB Taxa Anual Nominal Bruta),

Breve Descrição do produto O é um produto financeiro complexo composto por 50% do investimento num Depósito a Prazo a 180 dias, não renovável, com uma taxa de juro de 4% (TANB Taxa Anual Nominal Bruta),

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA. 3º Ano 1º Semestre

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Planeamento Financeiro de ML/ Prazo Ano letivo 2015/2016 1 Planeamento Financeiro de

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Planeamento Financeiro de ML/ Prazo Ano letivo 2015/2016 1 Planeamento Financeiro de

CONTABILIDADE NACIONAL 1

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

PRÉVIA DOS RESULTADOS OPERACIONAIS 3T15

PRÉVIA DOS RESULTADOS OPERACIONAIS 3T15 No 3T15, lançamentos consolidados atingem R$606,8 milhões, com vendas brutas de R$682,0 milhões. As vendas líquidas encerraram o 3T15 em R$492,8 milhões, alcançando

PRÉVIA DOS RESULTADOS OPERACIONAIS 3T15 No 3T15, lançamentos consolidados atingem R$606,8 milhões, com vendas brutas de R$682,0 milhões. As vendas líquidas encerraram o 3T15 em R$492,8 milhões, alcançando

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Parque de habitação social aumentou 2% entre 2009 e 2011

Caracterização da Habitação Social em Portugal 2011 18 de julho de 2012 Parque de habitação social aumentou 2% entre 2009 e 2011 O número de fogos de habitação social em Portugal registou um aumento de

Caracterização da Habitação Social em Portugal 2011 18 de julho de 2012 Parque de habitação social aumentou 2% entre 2009 e 2011 O número de fogos de habitação social em Portugal registou um aumento de

O valor do dinheiro varia ao longo do tempo, ou seja, não é indiferente dispor hoje ou daqui a um ano de uma dada quantia em dinheiro.

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Reino Unido-Londres: Sistema de pagamento sem dinheiro EMA/2014/52/IS 2015/S 054-093438. Anúncio de concurso. Serviços

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:93438-2015:text:pt:html Reino Unido-Londres: Sistema de pagamento sem dinheiro EMA/2014/52/IS 2015/S 054-093438 Anúncio

1/5 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:93438-2015:text:pt:html Reino Unido-Londres: Sistema de pagamento sem dinheiro EMA/2014/52/IS 2015/S 054-093438 Anúncio

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Sistema de Incentivos à Inovação Empresarial da Região Autónoma da Madeira - Inovar 2020.- Portaria n.º 86/2016 de 2 de Março de 2016

FICHA TÉCNICA INOVAR 2020 Sistema de Incentivos à Inovação Empresarial da Região Autónoma da Madeira - Inovar 2020.- Portaria n.º 86/2016 de 2 de Março de 2016 Introdução O INOVAR 2020, Sistema de Incentivos

FICHA TÉCNICA INOVAR 2020 Sistema de Incentivos à Inovação Empresarial da Região Autónoma da Madeira - Inovar 2020.- Portaria n.º 86/2016 de 2 de Março de 2016 Introdução O INOVAR 2020, Sistema de Incentivos

Procedimento dos Défices Excessivos (2ª Notificação de 2014)

") Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

a dinheiro deve ser reconhecida como um juro de acordo com a NCP 13, refletindo o rendimento efetivo sobre a conta a receber.

compensações por terceiros, e qualquer compra ou construção subsequente de ativos de substituição, constituem acontecimentos económicos separados e devem ser contabilizados da seguinte forma: (a) A imparidade

compensações por terceiros, e qualquer compra ou construção subsequente de ativos de substituição, constituem acontecimentos económicos separados e devem ser contabilizados da seguinte forma: (a) A imparidade

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Technical assistance to conduct studies and works of the restructuration of Electra. Modelo de negócio proposto

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

Portaria nº 1102/97. DR. Nº 254 I-B de 3 de Novembro

1 Portaria nº 1102/97 DR. Nº 254 I-B de 3 de Novembro As cooperativas e associações de ensino especial sem fins lucrativos corporizam uma importante experiência educativa e podem constituir um recurso

1 Portaria nº 1102/97 DR. Nº 254 I-B de 3 de Novembro As cooperativas e associações de ensino especial sem fins lucrativos corporizam uma importante experiência educativa e podem constituir um recurso

REGIME EXTRAORDINÁRIO DE PROTECÇÃO DE DEVEDORES DE CRÉDITO À HABITAÇÃO EM SITUAÇÃO ECONÓMICA MUITO DIFÍCIL

NOTA INFORMATIVA REGIME EXTRAORDINÁRIO DE PROTECÇÃO DE DEVEDORES DE CRÉDITO À HABITAÇÃO EM SITUAÇÃO ECONÓMICA MUITO DIFÍCIL Fruto da forte pressão social que se foi fazendo junto do Governo e de várias

NOTA INFORMATIVA REGIME EXTRAORDINÁRIO DE PROTECÇÃO DE DEVEDORES DE CRÉDITO À HABITAÇÃO EM SITUAÇÃO ECONÓMICA MUITO DIFÍCIL Fruto da forte pressão social que se foi fazendo junto do Governo e de várias

Resumo dos Resultados Globais

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

EGEA ESAPL - IPVC. Orçamentos Anuais Parciais de Actividade

EGEA ESAPL - IPVC Orçamentos Anuais Parciais de Actividade Elaboração de Orçamentos Os resultados de uma empresa, ou de qualquer uma das suas actividades, podem ser apurados (ou calculados de forma previsional)

EGEA ESAPL - IPVC Orçamentos Anuais Parciais de Actividade Elaboração de Orçamentos Os resultados de uma empresa, ou de qualquer uma das suas actividades, podem ser apurados (ou calculados de forma previsional)

É um sistema específico de incentivos fiscais ao investimento realizado pelo sujeito passivo de IRC.

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

Análise de um Projecto de Investimento Trabalho 3

FACULDADE DE ENGENHARIA DA UNIVERSIDADE DO PORTO Licenciatura em Engenharia Electrotécnica e de Computadores Economia e Gestão Análise de um Projecto de Investimento Trabalho 3 Helder Joaquim Gomes Correia

FACULDADE DE ENGENHARIA DA UNIVERSIDADE DO PORTO Licenciatura em Engenharia Electrotécnica e de Computadores Economia e Gestão Análise de um Projecto de Investimento Trabalho 3 Helder Joaquim Gomes Correia

Demonstrativo da Composição e Diversificação da Carteira

Demonstrativo da Composição e Diversificação da Carteira Mês/Ano: 31 de março de 2016 Nome do Fundo: Alfa I - Fundo Mútuo de CNPJ: 03.919.892/0001-17 Administrador: Banco Alfa de Investimento S.A. CNPJ:

Demonstrativo da Composição e Diversificação da Carteira Mês/Ano: 31 de março de 2016 Nome do Fundo: Alfa I - Fundo Mútuo de CNPJ: 03.919.892/0001-17 Administrador: Banco Alfa de Investimento S.A. CNPJ:

CSHG Desenvolvimento de Shoppings Populares FII

CSHG Desenvolvimento de Shoppings Populares FII Agosto de 2014 Objetivo do Fundo O CSHG Desenvolvimento de Shoppings Populares FII tem como objetivo auferir ganhos pelo investimento em shopping centers,

CSHG Desenvolvimento de Shoppings Populares FII Agosto de 2014 Objetivo do Fundo O CSHG Desenvolvimento de Shoppings Populares FII tem como objetivo auferir ganhos pelo investimento em shopping centers,

NOTA TÉCNICA Nº 005/2010 SRE/ADASA

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos