UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

|

|

|

- Manoela de Lacerda Arantes

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS ANDRÉIA PANTOJA MACHADO Mat.: MARIA JOSÉ PENA FERREIRA MORAES Mat Plano de Negócios DELÍCIAS DIET & LIGHT Abaetetuba

2 ANDRÉIA PANTOJA MACHADO MARIA JOSÉ PENA FERREIRA MORAES Plano de Negócios DELÍCIAS DIET & LIGHT Trabalho apresentado no Curso de Ciências Contábeis da Universidade Federal do Pará, como requisito para obtenção de créditos da Disciplina Administração Financeira e Orçamentária. Orientador: Prof. Heber Lavor Moreira. Abaetetuba 2010

3 2 EMPRESA: MARIA J. P. FERREIRA - ME ENDEREÇO: RUA SETE DE SETEMBRO, 186 TELEFONE: (91) DIET_LIGHT@HOTMAIL.COM RESPONSÁVEL: ANDRÉIA PANTOJA MACHADO D E L Í C I A S Sumário 1. SUMÁRIO PARA DECISÃO DESCRIÇÃO DA EMPRESA... 5

4 3 3. ASPECTOS ESTRATÉGICOS PRODUTOS OFERTADOS ANÁLISE DE MERCADO ANÁLISE DOS CONSUMIDORES ANÁLISE DA CONCORRÊNCIA PLANO DE MARKETING PLANO FINANCEIRO FONTE DE RECURSOS FINANCEIROS INVESTIMENTOS NECESSÁRIOS Investimento inicial Despesas Pre-Operacionais Custos Diretos Variáveis Gráfico da Participação dos Produtos no Investimento Custos Fixos Despesas Fixas Balanço Patrimonial PREÇO DE VENDA PONTO DE EQUILÍBRIO MARGEM DE CONTRIBUIÇÃO PAYBACK, VPL E TAXA INTERNA DE RETORNO Pay Back VPL TIR PRODUTO PROBLEMA ANÁLISE ECONÔMICO-FINANCEIRA QUOCIENTES DE ENDIVIDAMENTO PRAZO MÉDIO DE RECEBIMENTO... 22

5 QUOCIENTE DE ATIVIDADE RENTABILIDADE Retorno s/ Investimento (RI) Retorno Total (T) e Retorno de terceiros (t) Taxa de Retorno Próprio e Rentabilidade FATOR DE INSOLVÊNCIA QUOCIENTE DE LIQUIDEZ OVERTRADING EBITDA BIBLIOGRAFIA BUSINESS PLAN PLANO DE NEGÓCIOS

6 5 1. SUMÁRIO PARA DECISÃO Delícias Diet & Light oferece um serviço de qualidade vendendo produtos saborosos e saudáveis. A micro-empresa será optante pelo simples nacional. A maior parte dos investimentos tem sua origem em capital próprio. Inicialmente, haverá oferta de quatorze produtos, pretendendo-se aumentar essa quantidade. A equipe de trabalho é composta por três pessoas, que são a proprietária, com vasta experiência no ramo, a administradora, também com experiência e dinamismo na área de gestão e profunda conhecedora dos produtos e uma auxiliar, treinada e capacitada, com oito anos de experiência em processo de venda. Os clientes são pessoas de diferenciadas faixas etárias, moradores na zona rural e na sede do município de Igarapé Miri. A busca por produtos saudáveis cresce consideravelmente a cada dia devido à grande incidência de problemas cardíacos e de obesidade. Também se deve considerar a tendência atual da globalização da beleza. Pelo exposto, os produtos oferecidos pela Delícias Diet & Light, provavelmente terão relevante aceitação no mercado miriense. 2. DESCRIÇÃO DA EMPRESA 2.1. Constituição jurídica

7 Firma: Maria j. p. Ferreira ME;; Natureza Jurídica: Empresária;; Sócios e suas respectivas quotas Maria José Pena ferreira Moraes 100 % Equipe Gerencial: Andréia Pantoja Machado e Maria José Pena ferreira Moraes Localização: Rua Sete de Setembro, nº 186, próximo à feira e Mercado Municipal Infra estrutura disponível: Imóvel medindo 80 m 2, revestido e pintado Layout geral: Posicional Regime de Tributação: Simples nacional. 3. ASPECTOS ESTRATÉGICOS 3.1. Negócio: o escopo de atuação da Loja Delícias Diet & Light é a venda de produtos dietéticos, saborosos e saudáveis Visão: Tornar-se uma empresa qualificada, respeitada e competitiva, participando do desenvolvimento econômico do Município de Igarapé Miri Missão: Oferecer alimentos saudáveis, saborosos e de qualidade com rapidez e simpatia, em um ambiente limpo e agradável.

8 Valores: Responsabilidade, assiduidade e respeito entre os funcionários;; valorização do cliente;; respeito aos direitos do consumidor;; prudência e ética nas negociações;; responsabilidade social e ambiental Análise do Ambiente Externo: Apesar de existir alto índice de violência e falta de estruturação política econômica e social, o Município de Igarapé Miri possui um mercado capaz de absorver a oferta dos produtos desta empresa, visto que a concorrência no ramo é bastante limitada Análise do Ambiente Interno: Neste sentido se pode contar com a habilidade da equipe administrativa, programa de treinamento de pessoal e sistema de avaliação de desempenho, assim como produtos atrativos para pessoas que primam por saúde e beleza física Fatores Críticos de Sucesso: linha de créditos flexível, garantia de qualidade, produtos rentáveis. 4. PRODUTOS OFERTADOS 4.1. Suco Ades este suco será ofertado nos sabores maçã, banana, uva, manga, mel e cereais e tradicional. Seu prazo de validade é de seis meses, é saboroso, nutritivo, com baixo teor de açúcar e calorias Água de coco em caixas de 200 ml. É um produto rico em vitaminas e sais minerais e de excelente sabor Iogurte natural produto ideal para ser consumido com frutas e na fabricação de sorvetes e cremes. Saboroso e rico em vitaminas, além de ser essencialmente saudável.

9 Cereais em barras, nos sabores de aveia e mel, limão, canela e maçã, banana e ameixa. Excelente sabor e rico em vitaminas e fibras Biscoito Integral oferecido nos sabores queijo, pizza e original. Rico em fibra, nutritivo, gostoso e saudável Torrada Mabel Integral Gostosa, rica em proteínas, com baixo teor de calorias e zero de açúcares Sheik Gostoso, rico em vitaminas A e B, baixo teor de açúcares e calorias Leite Desnatado prático, gostoso, econômico e de baixo teor em açúcares e calorias Soja Rica em proteínas da soja e baixo teor calórico;; excelente para prevenção de problemas cardíacos Grão de Bico Gostoso e saudável, rico em proteínas e baixo teor calórico Sopa Baixo teor calórico, gostosa, rápida de fazer e rica em proteínas Chá Diurético, calmante, gostoso e nutritivo Chocolate gostoso, com baixo teor de açúcares e calorias Adoçante Aspartame Menor índice de açúcares, saudável e oferece melhor sabor aos alimentos. 5. ANÁLISE DE MERCADO O mercado pretendido é o Município de Igarapé Miri, incluindo a sede do município e demais áreas rurais. Deve-se considerar que há grande procura por

10 9 produtos que ofereçam a opção de alimentar sem prejudicar a saúde e a boa forma física. 6. ANÁLISE DOS CONSUMIDORES O público alvo será pessoas das mais variadas faixas etárias, visto que aumenta cada vez mais o índice de doenças relacionadas à obesidade também em pessoas de pouca idade. Portanto, os produtos devem ser procurados por crianças, jovens, adultos e pessoas da terceira idade, com ênfase para estes dois últimos grupos 7. ANÁLISE DA CONCORRÊNCIA Os concorrentes são alguns supermercados, em torno de cinco, que, entretanto, vendem apenas alguns dos produtos. Possuem boa administração e ocupam um espaço considerável no mercado, contudo, não visam trabalhar exclusivamente com os produtos em questão. 8. PLANO DE MARKETING

11 10 A Delícias Diet & Light oferecerá produtos de excelente marca e qualidade. As embalagens são práticas e econômicas e o preço oferecerá condições de superar a concorrência. A localização é ótima, em relação ao centro comercial de Igarapé Miri e a logística primará por eficiência, economia e praticidade. Vale ressaltar que haverá, sempre que possível, promoção de vendas e, ainda, será feita uma política de marketing direto, buscando sempre atrair e satisfazer a clientela. 9. PLANO FINANCEIRO 9.1. FONTE DE RECURSOS FINANCEIROS Todos os recursos necessários ao empreendimento, assim como o capital de giro terão sua origem em economias do empreendedor INVESTIMENTOS NECESSÁRIOS Investimento inicial Investimento Inicial Descrição R$ Frigorífico R$ 1.300,00

12 11 Microcomputador R$ 800,00 Cadeira R$ 25,00 Balcão de vidro R$ 150,00 Prateleiras R$ 350,00 Ar Condicionado R$ 550,00 Banner R$ 70,00 Instalação Prog. Comerc. R$ 250,00 Manut. do Prog. Comercial R$ 70,00 Pintura R$ 400,00 Imóvel R$ ,00 Caixa R$ ,00 Marketing R$ 160,00 Funcionário R$ 1.000,00 Mat. Limpeza R$ 20,00 Energia R$ 180,00 Água R$ 35,00 Telefone R$ 70,00 Maq. Cartão créd. R$ 84, Despesas Pre-Operacionais Despesas Pré Operacionais R$ 1.600,00 Consultoria R$ 500,00 Legalização da empresa R$ 600,00 Honorários do Advogado R$ 500,00

13 Custos Diretos Variáveis CUSTOS DIRETOS VARIÁVEIS QUANT./MÊS R$ SUCO ADES 1 l. 400 R$ 720,00 AGUA DE COCO 200 ML 5 CX C/ 6 UND 800 R$ 240,00 IOGURTE PT. 70 G. 10 PT C/ 6 UND. 500 R$ 225,00 CEREAIS BARRA 25 G. 5 CX C/ R$ 385,00 BISCOITOS INTEGRAL 180 G. 5 CX C/ R$ 540,00 TORRADA MABEL INTEGRAL 100 G. 3 CX C/ R$ 475,00 SHEYK CX. 100G. 3 CX C/ R$ 1.500,00 LEITE DESNATADO 1 L. 5 CX C/ R$ 1.260,00 SOJA PT. 500 G. 1 CX C/ R$ 330,00 GRÃO DE BICO PT. 500 G. 1 CX C/ R$ 345,00 SOPA PT. 100 G. 1 CX C/ R$ 180,00 CHÁ CX. 50 G. 5 CX C/ R$ 455,00 CHOCOLATE BARRA 50 G. 2 CX C/ R$ 600,00 ADOÇANTE ASPARTAME 100 G. 2 CX C/ R$ 1.520,00 SALÁRIOS + ENCARGOS 1 R$ 1.000, Gráfico da Participação dos Produtos no Investimento O gráfico a seguir possibilita melhor visualização da participação dos produtos no investimento.

14 Custos Fixos CUSTOS FIXOS R$ ÁGUA R$ 35,00 ENERGIA ELÉTRICA R$ 180,00 TELEFONE R$ 70,00 MAQ. CARTÃO CRÉD.MANUT. R$ 84,00 MARKETING R$ 160,00 MANUT. PROG. COMERC. R$ 70, Despesas Fixas DESPESAS FIXAS R$ DEPRECIAÇÃO COMPUTADOR R$ 13,33 DEPRECIAÇÃO FRIGORÍFICO R$ 10,83

15 14 DEPRECIAÇÃO CENTRAL DE AR R$ 4,58 DEPRECIAÇÃO MÓVEIS E UTENSÍLIOS R$ 4,38 DEPRECIAÇÃO IMÓVEL R$ 2.000,00 MATERIAL DE LIMPEZA R$ 20, Balanço Patrimonial O Balanço Patrimonial inicial desta empresa foi elaborado de acordo com o plano de investimentos, como segue: Maria j.p. Ferreira - ME Balanço Patrimonial Inicial - 22 de maio de 2010 ATIVO PASSIVO 1- CIRCULANTE R$ ,12 1- CIRCULANTE 1.1-CAIXA R$ , FORNECEDORES A PAGAR CAIXA R$ , ESTOQUE R$ , ESTOQUE DE R$ ,59 MERCADORIAS 2- NÃO CIRCULANTE R$ , REALIZÁVEL A LONGO PRAZO 2-PASSIVO NÃO CIRCULANTE R$ , INVESTIMENTOS 2.1-PATRIMÔNIO LIQUIDO R$ , IMOBILIZADO R$ , IMÓVEIS R$ , CAPITAL SOCIAL R$ , MÓVEIS E UTENSÍLIOS CADEIRA R$ 25, BALCÃO R$ 150, PRATELEIRA R$ 350, AR R$ 550,00 CONDICIONADO FRIGORÍFICO R$ 1.300,00

16 COMPUTADORES E R$ 800,00 PERIFÉRICOS DEPRECIAÇÃO R$ 2.033, INTANGÍVEL 2.5-DIFERIDO R$ 1.600,00 TOTAL DO ATIVO R$ ,00 TOTAL DO PASSIVO R$ , PREÇO DE VENDA De acordo com o gráfico abaixo se pode inferir que os preços de venda dos produtos variam entre zero e nove reais, o que mostra que os mesmos estão de acordo com a média do mercado PONTO DE EQUILÍBRIO

17 16 Da análise gráfica (gráfico acima) do ponto de equilíbrio, momento em que as receitas se igualam às despesas, percebe-se que a água de coco é o produto que apresenta maior ponto de equilíbrio, já o menor ponto de equilíbrio é encontrado no sheik. Esses valores são, respectivamente, 484 e 36, o que significa que a empresa terá que vender 484 unidades de água de coco e 36 sheiks para, a partir daí começar a gerar lucro, com cada um desses produtos MARGEM DE CONTRIBUIÇÃO No gráfico da margem de contribuição, apresentado abaixo, observa-se que o sheik (que apresenta o menor ponto de equilíbrio) tem a maior margem de contribuição, enquanto que a água de coco (maior ponto de equilíbrio, é o produto com menor margem de contribuição.

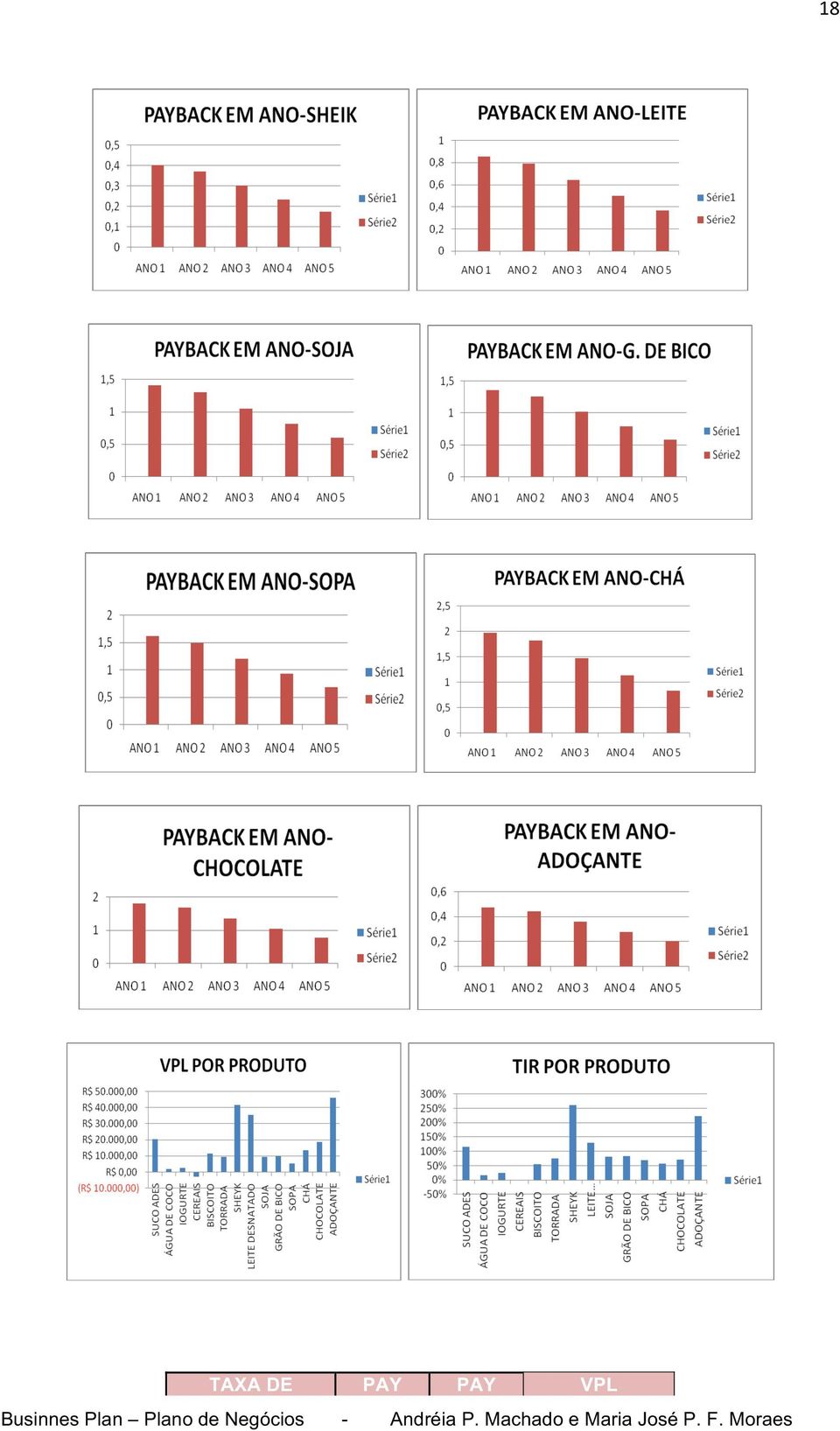

18 PAYBACK, VPL E TAXA INTERNA DE RETORNO Abaixo apresenta-se os gráficos do Payback, do VPL (Valor Presente Líquido) e da TIR (Taxa Interna de Retorno) por produto e consolidado.

e da TIR (Taxa")

19 18 TAXA DE PAY PAY VPL

20 19 RETORNO BACK BACK AO ANO EM ANO EM DIAS R$ ,90 68% 1,46 526,89 74% 1,35 484,86 93% 1,08 387,45 122% 0,82 295,08 168% 0,60 214,60 TAXA INTERNA DE RETORNO - TIR 78% Pay Back Os valores do Payback por produto, assim com o consolidado é decrescente. O único produto que apresenta Payback crescente é o que apresenta o menor Payback, ou seja, o cereal. O Payback (Período de Retorno) consolidado oscila entre 1,46 (ano 1) e 0,60 (ano 5), indica a recuperação do investimento inicial de R$ ,00 num prazo inferior a um ano e meio, o que leva a considerar a viabilidade do investimento VPL Observe-se, pelos gráficos, que nos produtos adoçante, sheick, leite, suco e chocolate se encontram os melhores índices de VPL, seguidos dos produtos chá, biscoito, grão de bico, soja, torrada, sopa, iogurte, água de coco e cereal,

21 20 sendo este último o que apresenta VPL negativo, o que o leva a ser o produto que pode ser retirado do investimento. Pode-se inferir que o investimento deve ser aprovado, visto que o VPL (Valor Presente Líquido) Total é positivo, além de ser um valor relativamente alto TIR Os produtos que apresentam maior Taxa Interna de Retorno são, nesta ordem, Sheik, adoçante, leite, suco, grão de bico, soja, torrada, chocolate, sopa, chá, biscoito, iogurte, água de coco, cereal, sendo que para este último, o valor é zero. A Taxa Interna de Retorno Total, que apresenta o valor 78 %, é a taxa que iguala o valor de um investimento com os seus respectivos retornos futuros ou saldos de caixa. É a taxa que o investidor obtém, em média, em cada ano sobre os capitais investidos no projeto. Observe-se que o investidor terá um retorno do seu investimento de R$ ,00 no valor de R$ ,00 ao ano. Ainda sobre a Taxa Interna de retorno pode-se dizer que: Ø se for maior que a taxa de atratividade: o investimento é economicamente atrativo;; Ø se for Igual à taxa de atratividade: o investimento é indiferente;; Ø se for menor que a taxa de atratividade: o investimento não é economicamente atrativo. Neste empreendimento. A taxa de atratividade estimada foi 5, 10, 13 e 17 %, para os anos 2, 3, 4 e 5, respectivamente. Essas taxas nos dão uma taxa média de 0,1125, permitindo-nos confirmar a viabilidade do negócio, uma vez que a TIR (taxa interna de retorno) é superior à taxa de atratividade.

22 PRODUTO PROBLEMA Considerando todos os produtos apresentados conclui-se que o produto que deve ser substituído ou repensado é o cereal, pois este tem menor VPL, TIR e o Paybak, apesar de ser baixo, cresce a cada ano projetado, além de apresentar ponto de equilíbrio relativamente alto e não ter grande margem de contribuição. 10. ANÁLISE ECONÔMICO-FINANCEIRA QUOCIENTES DE ENDIVIDAMENTO Os quocientes de endividamento, na projeção para cinco anos, apresentam um resultado excelente, pois todos os recursos necessários ao empreendimento têm sua origem em economias do empreendedor, dessa forma há 100 % de participação do capital próprio sobre o endividamento total, não há participação de capitais de terceiros sobre os recursos totais e, conseqüentemente, a garantia de capital de terceiros apresenta um valor consideravelmente elevado. Observe os gráficos:

23 PRAZO MÉDIO DE RECEBIMENTO O prazo médio de recebimento, assim como o prazo médio de pagamento apresentam valores irrelevantes, visto que a conta clientes a receber é quantitativamente pequena em relação às vendas e também porque o valor da conta fornecedores é zero. Este indicador está representado no gráfico abaixo:

24 QUOCIENTE DE ATIVIDADE A análise dos quocientes de atividade é positiva, pois a maior rotação do estoque, em dias, é 23, significando que o estoque será renovado em um prazo menor que um mês. No que se refere à rotação do ativo, o maior valor, em dias, apresentado no período de cinco anos é 241, o que mostra um estoque que se renova, no máximo, a cada oito meses. Observe os gráficos:

25 RENTABILIDADE Retorno s/ Investimento (RI) O RI (Retorno sobre investimento) mostra a lucratividade por unidade vendida. Na projeção para cinco anos este índice apresenta os valores 73,52, 39,21, 46,65, 55,35 e 65,74, respectivamente. Apesar de haver um decréscimo do primeiro para o segundo ano, a partir do terceiro ano o valor do retorno sobre o investimento cresce até o último ano da projeção, confirmando a análise da TIR

26 25 (Taxa Interna de Retorno). Podemos melhor visualizar o Retorno s/ Investimento no gráfico abaixo: Retorno Total (T) e Retorno de terceiros (t) Para que o investimento seja atrativo, o Retorno Total (T) deve apresentar um valor maior ou igual a taxa de retorno de terceiros (t). Observe-se que o Retorno Total apresenta um decrescimento no terceiro e no quinto ano, mas é sempre maior que o Retorno de Terceiros (t), pois, este apresenta valores tão baixos que impossibilitam a visualização gráfica, o que se pode verificar nos gráficos a seguir: Taxa de Retorno Próprio e Rentabilidade

27 26 Os gráficos apresentados abaixo nos permitem visualizar o crescimento da Taxa de Retorno Próprio (TP) no decorrer dos cinco anos projetados, apresentando os valores 37,01, 39,15, 45,26, 52,70 e 60,02, respectivamente. Também nos permitem a visualização da Rentabilidade, que apresenta o valor de 0,74 no primeiro ano, decrescendo para 0,39 no segundo ano e crescendo no terceiro, quarto e quinto ano para 0,47, 0,55, 0,66, respectivamente FATOR DE INSOLVÊNCIA Observe-se que no investimento em questão, o termômetro de insolvência apresenta, para os cinco anos projetados, os valores 415,315, 419,053, 288,690, 337,437, 415,186, respectivamente. Este indicador mostra a tendência de a empresa vir a falir ou não. Se o resultado estiver no intervalo de 0 a 7 a empresa está bem e não corre risco de falência, se o resultado está entre -3 e 0 a situação inspira muito cuidado;; nessa área o fator de insolvência não é suficiente para analisar o estado da empresa. Se esse resultado é um valor entre -7 e -3 a situação é grave e poderá levá-la à falência. Observe-se que se a empresa apresenta resultado positivo suas chances de falência são mínimas, ao contrário,

28 27 quanto menor for o resultado negativo, maior será a possibilidade de falência. Segue abaixo um modelo elaborado por Kanitz: TERMÔMETRO DE INSOLVÊNCIA DE KANITZ SOLVÊNCIA PENUMBRA INSOLVÊNCIA QUOCIENTE DE LIQUIDEZ

29 28 Nos gráficos abaixo se pode observar que os quocientes de liquidez apresentam um valor crescente no decorrer dos cinco anos projetados, o que confirma a atratividade do empreendimento. Temos nos gráficos acima a Liquidez Corrente, que mede a capacidade de a empresa quitar as dívidas de curto prazo com o ativo circulante, a Liquidez Seca, que sendo inferior à unidade representa que a empresa depende de seus estoques para ter liquidez equilibrada, a Liquidez Imediata, que avalia o nível de recursos mantidos para cumprimento dos compromissos mais imediatos e também os eventuais e a Liquidez Geral, que mede a capacidade financeira da empresa a curto e a longo prazos.

30 OVERTRADING As empresas têm um ciclo de vida. Esse ciclo chega ao fim quando ocorre o desequilíbrio financeiro, que é denominado pelos americanos de Overtrading. Neste investimento não há indicadores de Overtrading, como podemos observar no material anexo, assim como nos gráficos abaixo:

31 EBITDA

32 31 O Ebitda, também chamado Lajida (Lucros antes dos juros, impostos, depreciação e amortização) é um indicador que representa o lucro gerado pelos ativos operacionais da empresa. O Ebitda mede a produtividade e a eficiência do negócio, indicando quantitativamente o que os ativos operacionais da empresa produzem. A análise vertical da DRE projetada para os cinco anos mostra que o EBITDA ou LAJIDA (Lucro antes dos juros, impostos, depreciação e amortização) apresenta, do primeiro ao quinto ano, os valores 36, 37, 41, 46 e 52 %, respectivamente, indicando que a produtividade e eficiência do empreendimento também são atrativos. BIBLIOGRAFIA

33 32 Como Elaborar um plano de negócios. Disponível em: Acesso em: Às 13 h e 40 min. DIAS, Antônia Maria Batista de Souza. Estudo da viabilidade econômicofinanceira de uma micro-empresa na Região Metropolitana de Belém sob a ótica do plano de negócios. Disponível em: Acesso em: Às 20 h. e 20 min. Plano de Negócios. In Wikipédia. Disponível em: Acesso em: Às 14 h e 20 min. Principais Mudanças No Balanço Patrimonial - Lei /07. Disponível em: Acesso em: Às 13 h. e 45 min. Taxa Interna de retorno in Wikipédia. Disponível em: Acesso em: Às 17 h e 30 min. Valor Presente Líquido. Disponível em: Acesso em: Às 14 h e 40 min.

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Análise dos Demonstrativos Contábeis I 1

Análise dos Demonstrativos Contábeis I 1 Análise dos Demonstrativos Contábeis I 2 ÍNDICE INTRODUÇÃO... 3 DADOS SOBRE A EMPRESA... 3 Histórico... 3 Perfil Corporativo... 4 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS

Análise dos Demonstrativos Contábeis I 1 Análise dos Demonstrativos Contábeis I 2 ÍNDICE INTRODUÇÃO... 3 DADOS SOBRE A EMPRESA... 3 Histórico... 3 Perfil Corporativo... 4 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS

Análise demonstrações financeiras instrumento de grande utilidade; Previsão de insolvência; Análise de informação objetiva do desempenho.

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

1 ÍNDICES FINANCEIROS E LUCRATIVIDADE - UM ESTUDO DOS ÍNDICES DE RENTABILIDADE Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este estudo, parte da necessidade de utilização

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

4. O balancete de verificação de uma certa empresa apresentava os seguintes saldos em 31.12.x1: $ 4.500 $ 2.750 $ 800 $ 4.250

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

UNIVERSIDADE FEDERAL DO PARÁ

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

100.000 (CHS) CF0; 30.000 (CFj) 3 (Nj); 40.000 (CFj); 6% (i); (f) (CF0)

CF0; 30.000 (CFj) 3 (Nj); 40.000 (CFj); 6% (i); (f) (CF0)") Exercícios Resolvidos 1. Em qual dos dois investimentos deve-se aceitar, levando em consideração os índices do VPL, TIR e PAYBACK? Justifique sua resposta. Taxa mínima de atratividade é de 6% Período Investimento

Exercícios Resolvidos 1. Em qual dos dois investimentos deve-se aceitar, levando em consideração os índices do VPL, TIR e PAYBACK? Justifique sua resposta. Taxa mínima de atratividade é de 6% Período Investimento

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Introdução. Graduanda do Curso de Administração - FACISA/UNIVIÇOSA. E-mail: geisesilva_3@yahoo. com.br. 2

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

8º Simposio de Ensino de Graduação PROPOSTA PARA ELABORAÇÃO DE UMA INDÚSTRIA PRODUTORA DE SORVETE DIET/LIGHT

8º Simposio de Ensino de Graduação PROPOSTA PARA ELABORAÇÃO DE UMA INDÚSTRIA PRODUTORA DE SORVETE DIET/LIGHT Autor(es) ANDRESSA JULIANA DE SOUSA GOMES Co-Autor(es) DENISE MASTELINI ROSS LILIAN OLIVEIRA

8º Simposio de Ensino de Graduação PROPOSTA PARA ELABORAÇÃO DE UMA INDÚSTRIA PRODUTORA DE SORVETE DIET/LIGHT Autor(es) ANDRESSA JULIANA DE SOUSA GOMES Co-Autor(es) DENISE MASTELINI ROSS LILIAN OLIVEIRA

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:

, estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:") PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas)

") O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

Universidade Federal do Pará. Disciplina: Análise das Demonstrações Contábeis I. Professor: Héber Lavor Moreira. Aluna: Ivanete Silva Caldas

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva

Loja de Roupas Femininas na cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Estudo Especial. Evolução do EC Bahia Finanças e Marca 2008/2012

Estudo Especial Evolução do EC Bahia Finanças e Marca 2008/2012 1 Sumário Introdução... pg 04 Análise do Balanço Patrimonial... pg 05 Highlights... pg 06 Principais Indicadores... pg 16 Valor da Marca...

Estudo Especial Evolução do EC Bahia Finanças e Marca 2008/2012 1 Sumário Introdução... pg 04 Análise do Balanço Patrimonial... pg 05 Highlights... pg 06 Principais Indicadores... pg 16 Valor da Marca...

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

Procuramos empreendedores com as seguintes características:

SOBRE A ALPARGATAS Quem nunca usou um Bamba? Ou uma calça US Top, um tênis Rainha, uma sandália Havaianas, ou jogou com uma bola Topper? A Alpargatas e suas marcas estiveram e estarão sempre presentes

SOBRE A ALPARGATAS Quem nunca usou um Bamba? Ou uma calça US Top, um tênis Rainha, uma sandália Havaianas, ou jogou com uma bola Topper? A Alpargatas e suas marcas estiveram e estarão sempre presentes

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

A Importância do Plano Financeiro no Plano de Negócios

A Importância do Plano Financeiro no Plano de Negócios Vanessa da Silva Sidônio vanessa_sidonio@hotmail.com Professor Heber Lavor Moreira heber@peritocontador.com.br Trabalho da Disciplina Administração

A Importância do Plano Financeiro no Plano de Negócios Vanessa da Silva Sidônio vanessa_sidonio@hotmail.com Professor Heber Lavor Moreira heber@peritocontador.com.br Trabalho da Disciplina Administração

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Autor: Francisco Cavalcante UP-TO-DATE. ANO I. NÚMERO 25. Circular para: CAVALCANTE ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANALISE DE BALANÇO UNIDADE 1 : INTRODUÇÃO. Extrair informações das Demonstrações Financeiras para a tomada de decisões.

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

SITE - INFORMAÇÕES DE FRANQUIA

SITE - INFORMAÇÕES DE FRANQUIA PROJETO As lojas Havaianas foram idealizadas para oferecer aos consumidores uma experiência completa com a marca. O modelo de franquia foi adotado porque acreditamos que

SITE - INFORMAÇÕES DE FRANQUIA PROJETO As lojas Havaianas foram idealizadas para oferecer aos consumidores uma experiência completa com a marca. O modelo de franquia foi adotado porque acreditamos que

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Investimento Inicial

Investimento Inicial Seja um Franqueado de Sucesso! CONCEITO No Brasil, quando o assunto é cuidados e manutenção de jardins e piscinas, logo a questão recai na necessidade de chamar desconhecidos e amadores

Investimento Inicial Seja um Franqueado de Sucesso! CONCEITO No Brasil, quando o assunto é cuidados e manutenção de jardins e piscinas, logo a questão recai na necessidade de chamar desconhecidos e amadores

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Apostila de. Finanças e Turismo. 2º semestre de 2013 Glauber Eduardo de Oliveira Santos

Apostila de Finanças e Turismo 2º semestre de 2013 Glauber Eduardo de Oliveira Santos SUMÁRIO 1 Introdução às Finanças... 4 1.1 Avaliação de investimentos... 4 1.2 Empréstimos e juros... 5 1.3 Alternativas

Apostila de Finanças e Turismo 2º semestre de 2013 Glauber Eduardo de Oliveira Santos SUMÁRIO 1 Introdução às Finanças... 4 1.1 Avaliação de investimentos... 4 1.2 Empréstimos e juros... 5 1.3 Alternativas

você, com o sólido objetivo de promover o seu sucesso no mercado afim de

A marca Milk Shake Mix foi criada pela Center Mix que é fabricante de sorvetes, coberturas e afins. Após 10 anos de atuação e com mais de 3 mil cadastros ativos, a Center Mix, visando aumentar significativamente

A marca Milk Shake Mix foi criada pela Center Mix que é fabricante de sorvetes, coberturas e afins. Após 10 anos de atuação e com mais de 3 mil cadastros ativos, a Center Mix, visando aumentar significativamente

Transcrição Teleconferência Resultados 3T07 Trisul 14 de Novembro de 2007

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

Boa tarde, senhoras e senhores. Sejam bem-vindos à teleconferência dos resultados referentes ao 3T07 da. Hoje nós temos a presença do Sr. Jorge Cury Neto, Diretor Presidente, Sr. Marco Antonio Cattini

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS ADÉLIA DE FARIAS PANTOJA - 0201013501 MARILÚCIA CORREA DA SILVA - 0201013401 ESTUDO DA VIABILIDADE ECONÔMICO-FINANCEIRA

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS ADÉLIA DE FARIAS PANTOJA - 0201013501 MARILÚCIA CORREA DA SILVA - 0201013401 ESTUDO DA VIABILIDADE ECONÔMICO-FINANCEIRA

Magazine Luiza S.A. Divulgação de Resultados do 4 o Trimestre de 2011

Magazine Luiza S.A. Divulgação de Resultados do 4 o Trimestre de 2011 São Paulo, 22 de março de 2012 - Magazine Luiza S.A. (BM&FBOVESPA: MGLU3), uma das maiores redes varejistas com foco em bens duráveis

Magazine Luiza S.A. Divulgação de Resultados do 4 o Trimestre de 2011 São Paulo, 22 de março de 2012 - Magazine Luiza S.A. (BM&FBOVESPA: MGLU3), uma das maiores redes varejistas com foco em bens duráveis

FACÇÃO TECIDO PLANO. 1 - Introdução. 2- Mercado

FACÇÃO TECIDO PLANO 1 - Introdução Nesta apresentação o empreendedor encontra indicações dos conhecimentos que aumentam e melhoram suas chances de sucesso, desde a identificação da oportunidade, riscos

FACÇÃO TECIDO PLANO 1 - Introdução Nesta apresentação o empreendedor encontra indicações dos conhecimentos que aumentam e melhoram suas chances de sucesso, desde a identificação da oportunidade, riscos

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Administração e Finanças

Estrutura do Plano de Negócio Profa. Fernanda Pereira Caetano Trabalho pesado é geralmente a acumulação de tarefas pequenas que não foram feitas a tempo. (Henry Cooke) Não existe uma estrutura rígida e

Estrutura do Plano de Negócio Profa. Fernanda Pereira Caetano Trabalho pesado é geralmente a acumulação de tarefas pequenas que não foram feitas a tempo. (Henry Cooke) Não existe uma estrutura rígida e

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

Como calcular o Índice de Lucratividade (IL)

") Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

CURSOS PROFISSIONALIZANTES GOMES E DUARTE

Plano de Negócio CURSOS PROFISSIONALIZANTES GOMES E DUARTE Nestor Hidson Gomes de Sousa 0101004111 Raimundo Samuel Marques Duarte 0101003511 1 SUMÁRIO EXUCUTIVO 1 PLANO DE NEGÓCIOS... 4 1.1 DADOS DA EMPRESA...

Plano de Negócio CURSOS PROFISSIONALIZANTES GOMES E DUARTE Nestor Hidson Gomes de Sousa 0101004111 Raimundo Samuel Marques Duarte 0101003511 1 SUMÁRIO EXUCUTIVO 1 PLANO DE NEGÓCIOS... 4 1.1 DADOS DA EMPRESA...

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1 Jéssica Schreiber Boniati 2, Eusélia Pavéglio Vieira 3. 1 Trabalho de conclusão de curso apresentado ao curso

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1 Jéssica Schreiber Boniati 2, Eusélia Pavéglio Vieira 3. 1 Trabalho de conclusão de curso apresentado ao curso

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

(Os números financeiros estão em Reais e baseados nas demonstrações financeiras consolidadas da Embrapar) EBITDA 464,6 354,2 527,7 13,6% 49,0%

EBITDA 464,6 354,2 527,7 13,6% 49,0%") Rio de Janeiro, RJ, Brasil, 26 de abril de 2006 Embratel Participações S.A. (Embratel Participações ou Embrapar ) (NYSE:EMT;BOVESPA:EBTP4, EBTP3) detém 99,0 porcento da Empresa Brasileira de Telecomunicações

Rio de Janeiro, RJ, Brasil, 26 de abril de 2006 Embratel Participações S.A. (Embratel Participações ou Embrapar ) (NYSE:EMT;BOVESPA:EBTP4, EBTP3) detém 99,0 porcento da Empresa Brasileira de Telecomunicações

ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA 22 REVISTA RI Fevereiro 2016 Competitividade mais acirrada, nível de crescimento da economia, inflação, perda do grau de investimento, juros elevados, muitos impostos

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA 22 REVISTA RI Fevereiro 2016 Competitividade mais acirrada, nível de crescimento da economia, inflação, perda do grau de investimento, juros elevados, muitos impostos

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

ETAPA 1 INFORMAÇÕES SOBRE O EMPREENDIMENTO Nome da Empresa: Sapatos e Bolsas BACANAS. Razão Social: Sócios: Endereço: Fone/Fax: Pessoa para Contato: CEP: ETAPA 2 DESCRIÇÃO GERAL DO NEGÓCIO O que a empresa

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições