COMISSÃO DE REPRESENTAÇÃO JUNTO À ÁREA CONTÁBIL da OAB.SBC - 39ª Subseção

|

|

|

- Stella Carlos

- 5 Há anos

- Visualizações:

Transcrição

1 COMISSÃO DE REPRESENTAÇÃO JUNTO À ÁREA CONTÁBIL da OAB.SBC - 39ª Subseção repres_contabil@oab-sbc.org.br Facebook: OAB SBC - Comissão de Representação Junto à Área Contábil

2 SONIA MARIA TORRES Presidente da COMISSÃO DE REPRESENTAÇÃO JUNTO À ÁREA CONTÁBIL da OAB.SBC 39ª Subseção Advogada, Contadora, Perita Contábil, Palestrante: CRC.SP, SINDCONT.SP, SINDI-CLUBE.SP sócia-diretora da CONJURAUD - CONTÁBIL, PERÍCIAS, AUDITORIA E CAPACITAÇÃO PROFISSIONAL LTDA. ( conjuraud@uol.com.br)

3 DIRPF AB 2017, EXERC DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA ANO-BASE 2017, EXERCÍCIO de março de 2018 (5ª feira)

4 INSTRUÇÃO NORMATIVA RFB N 1500, DE 29 DE OUTUBRO DE 2014 (Publicado(a) no DOU de 30/10/2014, seção 1, página 57) (Retificado(a) em 19 de novembro de 2014) (Alterado(a) pelo(a) Instrução Normativa RFB nº 1558, de 31 de março de 2015) (Alterado(a) pelo(a) Instrução Normativa RFB nº 1756, de 31 de outubro de 2017) Dispõe sobre normas gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas.

5 INSTRUÇÃO NORMATIVA RFB N 1794, DE 23 DE FEVEREIRO DE 2018 (Publicado(a) no DOU de 26/02/2018, seção 1, página 59) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício de 2018, ano-calendário de 2017, pela pessoa física residente no Brasil.

6 Declaração - Prazo de Apresentação As pessoas físicas que são obrigadas devem apresentar a declaração no período de 1 de março a 30 de abril de Formas de Apresentação computador Locais e horários de apresentação A declaração deve ser apresentada pela Internet, por meio da funcionalidade Entregar Declaração do PGD IRPF O serviço é gratuito. Horário de transmissão: durante todo o dia, exceto no período de 1h às 5h da manhã (horário de Brasília). No último dia, a recepção termina às 23h59mim59s (horário de Brasília). APP Meu Imposto de Renda A apresentação pode ser feita a partir de dispositivos móveis, tablets e smartphones, mediante a utilização do serviço "Meu Imposto de Renda", no APP Meu Imposto de Renda. Portal e-cac Utilização do serviço "Meu Imposto de Renda", no Portal e- CAC, acessado com certificado digital.

7 Declaração - Formas de Elaboração Há três formas de elaboração da Declaração de Imposto de Renda Pessoa Física: 1- Por meio de computador, mediante a utilização do Programa Gerador da Declaração (PGD), relativo ao exercício de 2018, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB), na internet, no endereço 2- Por meio de computador, mediante acesso ao serviço "Meu Imposto de Renda", disponível no Portal e-cac, no endereço 3- Por meio de dispositivos móveis, tablets e smartphones, mediante a utilização do serviço "Meu Imposto de Renda", no APP "Meu Imposto de Renda". Vedações à utilização dos serviços "Meu Imposto de Renda" Caso os declarantes ou seus dependentes tenham auferido pelo menos algum dos seguintes rendimentos: Tributáveis: a) sujeitos ao ajuste anual, cuja soma foi superior a R$ ,00 (dez milhões de reais); b) recebidos do exterior. Sujeitos à tributação exclusiva /definitiva: a) ganhos de capital na alienação de bens e /ou direitos; b) ganhos de capital na alienação de bens, direitos e aplicações financeiras adquiridas em moeda estrangeira; c) ganhos de capital na alienação de moeda estrangeira em espécie; d) ganhos líquidos em operações de renda variável (bolsa de valores, mercadorias, de futuros e assemelhados e fundos de investimento imobiliário); e) rendimentos recebidos acumuladamente; f) rendimentos cuja soma foi superior a R$ ,00 (dez milhões de reais). Rendimentos isentos e não tributáveis: a) rendimentos cuja soma foi superior a R$ ,00 (dez milhões de reais); b) parcela isenta correspondente à atividade rural; c) recuperação de prejuízos em renda variável (bolsa de valores, de mercadorias, de futuros e assemelhados e fundos de investimento imobiliário); d) lucro na venda de imóvel residencial para aquisição de outro imóvel residencial; e) lucro na alienação de imóvel residencial adquirido após o ano de Caso os declarantes ou seus dependentes tenham se sujeitado: a) ao imposto pago no exterior ou ao recolhimento do Imposto sobre a Renda na fonte de que trata o art. 2º da Lei nº , de 21 de dezembro de 2004; (ganhos líquidos auferidos em operações realizadas em bolsas de valores, de mercadorias, de futuros, e assemelhadas, inclusive day trade) b) ao preenchimento dos demonstrativos referentes à atividade rural, ao ganho de capital na alienação de bens e direitos, ao ganho de capital em moeda estrangeira ou à renda variável. - Caso os declarantes ou seus dependentes tenham realizado pagamentos de rendimentos a pessoas físicas ou jurídicas cuja soma seja superior a R$ ,00 (dez milhões de reais).".

8 Apresentação de declaração em atraso Formas de apresentação computador Locais e horários de apresentação A declaração deve ser apresentada pela Internet, por meio da funcionalidade Entregar Declaração do PGD IRPF O serviço é gratuito. Horário de transmissão: durante todo o dia, exceto no período de 1h às 5h da manhã (horário de Brasília). APP Meu Imposto de Renda A apresentação pode ser feita a partir de dispositivos móveis, tablets e smartphones, mediante a utilização do serviço "Meu Imposto de Renda", no APP Meu Imposto de Renda. Portal e-cac Utilização do serviço "Meu Imposto de Renda", no Portal e-cac, acessado com certificado digital. Mídia removível A mídia removível (pen drive, disco rígido externo etc.) deve ser apresentada nas unidades de atendimento da Receita Federal. Horário de apresentação: durante o horário de atendimento das unidades da RFB.

9 Entrega da declaração à RFB Após preencher toda a declaração, entregue à Receita Federal, através do menu Declaração...Entregar Declaração. No momento da entrega da declaração, o programa pode indicar que existem pendências. As pendências podem ser erros ou avisos. Veja abaixo o que significam e o que fazer. Tipo de pendência Significado Impede a entrega da declaração? Erros Os erros são provocados pela falta ou digitação incorreta de informações obrigatórias. Exemplo de erro: data de nascimento inválida. (também, Endereço diferente daquele constante na RFB-Receita Federal do Brasil) Sim. Faça a correção e entregue a declaração. Avisos Os avisos significam que informações não obrigatórias foram deixadas em branco. Exemplo de aviso: número do título de eleitor em branco. Não. Os avisos são apenas alertas. Mas, se achar necessário, complemente as informações e entregue a declaração.

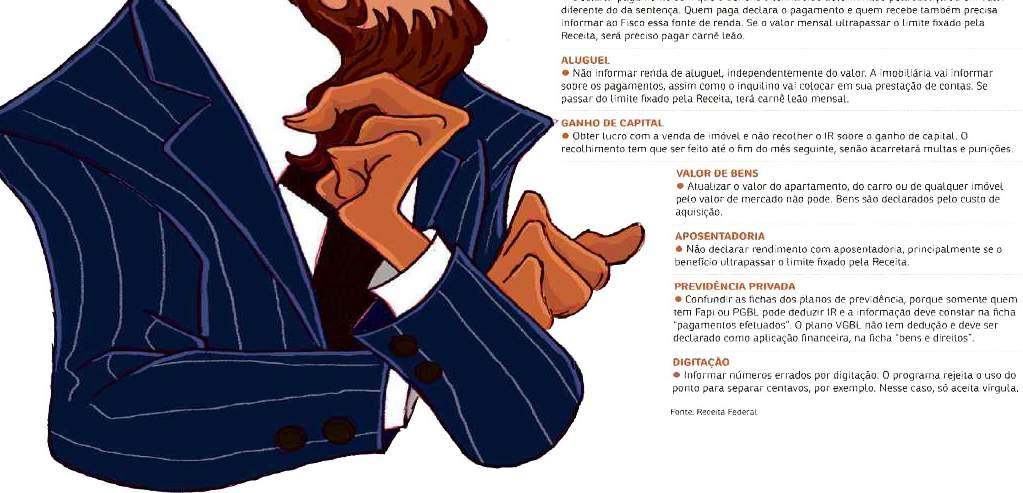

10 Receita Federal alerta sobre os erros mais comuns cometidos na Dirpf Omissão de rendimentos é o principal motivo de malha fina

11 CRUZAMENTO DAS INFORMAÇÕES 11. Nota Importante: (Tiranossauro REX, o supercomputador da Receita Federal do Brasil) A Receita Federal possui um eficiente sistema informatizado de cruzamentos de informações entre os quais incluem-se dados das seguintes declarações, entre outras: DIRF: Declaração do Imposto sobre a Renda Retido na Fonte (Decreto-Lei n 2.065/1983, e suas alterações) DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil o valor do imposto de renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários. Art. 11. A pessoa física ou jurídica é obrigada a informar à Secretaria da Receita Federal os rendimentos que, por si ou como representante de terceiros, pagar ou creditar no ano anterior, bem como o Imposto de Renda que tenha retido. (Redação dada pelo Decreto-Lei nº 2.065, de 1983).

12 INSTRUÇÃO NORMATIVA SRF Nº 491, DE 12 DE JANEIRO DE 2005 (Publicado(a) no DOU de 13/01/2005, seção, página 28) Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de Rendimentos Pagos por Decisão da Justiça Federal Art. 1º O imposto de renda incidente sobre os rendimentos pagos em cumprimento de decisão da Justiça Federal, mediante precatório ou requisição de pequeno valor, deve ser retido na fonte pela instituição financeira responsável pelo pagamento e incidirá à alíquota de 3% (três por cento) sobre o montante pago, sem quaisquer deduções, no momento do pagamento ao beneficiário ou seu representante legal. 1º Fica dispensada a retenção do imposto quando o beneficiário declarar à instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos ou não tributáveis, ou que, em se tratando de pessoa jurídica, esteja inscrita no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples). 2º O imposto retido na fonte de acordo com o caput é: I - considerado antecipação do imposto apurado na Declaração de Ajuste Anual do Imposto de Renda das pessoas físicas; ou II - deduzido do apurado no encerramento do período de apuração ou na data da extinção, no caso de beneficiário pessoa jurídica. 3º A instituição financeira deverá, na forma, prazo e condições estabelecidas pela Secretaria da Receita Federal, fornecer à pessoa física ou jurídica beneficiária o Comprovante de Rendimentos Pagos e de Retenção do Imposto de Renda na Fonte, bem como apresentar à Secretaria da Receita Federal declaração contendo informações sobre: I - os pagamentos efetuados à pessoa física ou jurídica beneficiária e o respectivo imposto de renda retido na fonte; II - os honorários pagos a perito e o respectivo imposto de renda retido na fonte; III - a indicação do advogado da pessoa física ou jurídica beneficiária; IV - o número do processo judicial, a vara e a seção ou subseção judiciária. 4º O disposto neste artigo não se aplica aos depósitos efetuados pelos Tribunais Regionais Federais antes de 1º de fevereiro de Art. 2º Para fins do disposto no 1º do art. 1º, o beneficiário dos rendimentos deve apresentar à instituição financeira responsável pelo pagamento declaração, na forma do Anexo Único, assinada pelo próprio ou por seu representante legal. Parágrafo único. A declaração de que trata o caput deve ser emitida em duas vias, devendo a instituição financeira responsável pelo pagamento arquivar a primeira via e devolver a segunda via ao interessado, como recibo.

13 INSTRUÇÃO NORMATIVA SRF Nº 491, DE 12 DE JANEIRO DE 2005 (Publicado(a) no DOU de 13/01/2005, seção, página 28) Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de Rendimentos Pagos por Decisão da Justiça do Trabalho Art. 3º Cabe à fonte pagadora, no prazo de 15 (quinze) dias da data da retenção de que trata o caput do art. 46 da Lei nº 8.541, de 23 de dezembro de 1992, comprovar, nos respectivos autos, o recolhimento do imposto de renda na fonte incidente sobre os rendimentos pagos em cumprimento de decisão da Justiça do Trabalho. 1º Na hipótese de omissão da fonte pagadora relativamente à comprovação de que trata o caput, e nos pagamentos de honorários periciais, competirá ao Juízo do Trabalho calcular o imposto de renda na fonte e determinar o seu recolhimento à instituição financeira depositária do crédito. 2º A não indicação pela fonte pagadora da natureza jurídica das parcelas objeto de acordo homologado perante a Justiça do Trabalho acarretará a incidência do imposto de renda na fonte sobre o valor total da avença. *** 3º A instituição financeira deve, na forma, prazo e condições estabelecidas pela Secretaria da Receita Federal, fornecer à pessoa física beneficiária o Comprovante de Rendimentos Pagos e de Retenção do Imposto de Renda na Fonte, bem como apresentar à Secretaria da Receita Federal declaração contendo informações sobre: I - os pagamentos efetuados à reclamante e o respectivo imposto de renda retido na fonte, na hipótese do 1º; II - os honorários pagos a perito e o respectivo imposto de renda retido na fonte; III - as importâncias pagas a título de honorários assistenciais de que trata o art. 16 da Lei nº 5.584, de 26 de junho de 1970; IV - a indicação do advogado da reclamante; V - o número do processo judicial, a vara e a cidade ou comarca. Valor Total da Avença *** Deve ser invidualizado por: Verbas Tributáveis e Verbas Indenizatórias

14

15 DIMOB: Declaração de Informações sobre Atividades Imobiliárias (IN-SRF n 694/2006 (revogada); IN- RFB n 1.115/2010) Art. 2º A Dimob deverá ser apresentada pelo estabelecimento matriz, em relação a todos os estabelecimentos da pessoa jurídica, com as informações sobre: I - as operações de construção, incorporação, loteamento e intermediação de aquisições/alienações, no ano em que foram contratadas; II - os pagamentos efetuados no ano, discriminados mensalmente, decorrentes de locação, sublocação e intermediação de locação, independentemente do ano em que essa operação foi contratada. DOI : Declaração sobre Operações Imobiliárias (IN-SRF n 473/ versão 6.0 (revogada); IN-RFB n 1.112/ versão 6.1, e suas alterações) Art. 2º A declaração deverá ser apresentada sempre que ocorrer operação imobiliária de aquisição ou alienação, realizada por pessoa física ou jurídica, independentemente de seu valor, cujos documentos sejam lavrados, anotados, averbados, matriculados ou registrados no respectivo cartório.

16 DECRED: Declaração de Operações com Cartões de Crédito (IN-SRF n 341/2003) Art. 2º As administradoras de cartão de crédito prestarão, por intermédio da Decred, informações sobre as operações efetuadas com cartão de crédito, compreendendo a identificação dos usuários de seus serviços e os montantes globais mensalmente movimentados. 2º Para os efeitos desta Instrução Normativa, considera-se: II - montante global mensalmente movimentado, o somatório dos: a) pagamentos efetuados no mês pelos titulares dos cartões, pessoa física ou jurídica, a qualquer título, independente da natureza jurídica da operação, inclusive decorrentes de acordos de caráter judicial ou extrajudicial, em relação a todos os cartões emitidos, inclusive adicionais; b) repasses efetuados no mês a todos os estabelecimentos credenciados, pessoa física ou jurídica, deduzindo-se os valores correspondentes a comissões, aluguéis, taxas e tarifas devidas à administradora de cartão de crédito. 5º As informações relativas aos titulares dos cartões de crédito serão apresentadas de forma individualizada por fatura emitida para o usuário. Art. 3º As administradoras de cartões de crédito poderão desconsiderar as informações em que o montante global movimentado no mês seja inferior aos seguintes limites: I - para pessoas físicas, R$ 5.000,00 (cinco mil reais); II - para pessoas jurídicas, R$ ,00 (dez mil reais). 1º Para efeito do disposto no inciso II do caput, o limite deverá ser considerado em relação a todos os estabelecimentos da mesma pessoa jurídica.

17 DEMED: Declaração de Serviços Médicos e de Saúde (IN-RFB n 985/2009, e suas alterações) Art 1º Fica instituída a Declaração de Serviços Médicos e de Saúde (Dmed), que deverá conter informações de pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saude. Art. 3º Os serviços prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços radiológicos, serviços de próteses ortopédicas e dentárias, e clínicas médicas de qualquer especialidade, bem como os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por entidades de ensino destinados à instrução de deficiente físico ou mental são considerados serviços de saúde para fins desta Instrução Normativa. Art. 4º A Dmed conterá as seguintes informações: I - dos prestadores de serviços de saúde: a) o número de inscrição no Cadastro de Pessoas Físicas (CPF) e o nome completo do responsável pelo pagamento e do beneficiário do serviço; e b) os valores recebidos de pessoas físicas, individualizados por responsável pelo pagamento; II - das operadoras de plano privado de assistência à saúde: a) o número de inscrição no CPF e o nome completo do titular e dos dependentes; b) os valores recebidos de pessoa física, individualizados por beneficiário titular e dependentes. c) os valores reembolsados à pessoa física beneficiária do plano, individualizados por beneficiário titular ou dependente e por prestador de serviço;

18 DBF: Declaração de Benefícios Fiscais (IN-RFB n 1.307/2012, e suas alterações) Art. 2º Ficam obrigados à apresentação da DBF: (alguns exemplos) I - os órgãos responsáveis pela administração das contas dos Fundos dos Direitos da Criança e do Adolescente nacional, estaduais, distrital e municipais, no que diz respeito às doações efetuadas a esses fundos; II - os órgãos responsáveis pela administração das contas dos Fundos dos Direitos do Idoso nacional, estaduais, distrital e municipais, no que diz respeito às doações efetuadas a esses fundos; III - o Ministério da Cultura, no que diz respeito às contribuições ao Fundo Nacional da Cultura (FNC), às doações e aos patrocínios a projetos culturais que tenham sido previamente aprovados por esse órgão e aos valores despendidos a título de aquisição do vale-cultura; IV - a Agência Nacional do Cinema (Ancine), no que diz respeito às doações, aos investimentos e aos patrocínios a projetos de obras audiovisuais que tenham sido previamente aprovados por essa agência e aos benefícios fiscais oriundos de remessas para o exterior; V - o Ministério do Esporte, no que diz respeito às doações e aos patrocínios a projetos desportivos e paradesportivos que tenham sido previamente aprovados por esse órgão; DME: Declaração de Operações Liquidadas com Moeda em Espécie (IN-RFB n 1.761/2017) Art. 1º Esta Instrução Normativa institui a obrigação de prestar informações à Secretaria da Receita Federal do Brasil (RFB) relativas a operações liquidadas, total ou parcialmente, em espécie, decorrentes de alienação ou cessão onerosa ou gratuita de bens e direitos, de prestação de serviços, de aluguel ou de outras operações que envolvam transferência de moeda em espécie. Art. 4º São obrigadas à entrega da DME as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que, no mês de referência, tenha recebido valores em espécie cuja soma seja igual ou superior a R$ ,00 (trinta mil reais), ou o equivalente em outra moeda, decorrentes das operações a que se refere o art. 1º, realizadas com uma mesma pessoa física ou jurídica.

19 DIMOF: Declaração de Informações sobre Movimentação Financeira (IN-RFB n 811/2008, e suas alterações) - Dispensada para fatos ocorridos a partir de 01/01/2016 Art. 3º As instituições financeiras de que trata o art. 1º estão obrigadas à apresentação das informações, em relação aos titulares das operações financeiras mencionadas no art. 2º, quando o montante global movimentado, em cada semestre, for superior a: I - R$ 5.000,00 (cinco mil reais), no caso de pessoas físicas; II - R$ ,00 (dez mil reais), no caso de pessoas jurídicas. 1º Para fins do disposto no caput, considera-se montante global movimentado em cada semestre o somatório dos montantes globais movimentados mensalmente nos meses de janeiro a junho e de julho a dezembro, correspondendo ao primeiro e ao segundo semestres de cada ano, respectivamente. e-financeira: Declaração de Operações Financeiras de interesse da Secretaria da Receita Federal do Brasil (RFB) (IN-RFB n 1.571/2015, e suas alterações) Art. 7º As entidades de que trata o art. 4º estão obrigadas à apresentação das informações relativas às operações financeiras mencionadas nos incisos I, II e VIII a XI do caput do art. 5º, quando o montante global movimentado ou o saldo, em cada mês, por tipo de operação financeira, for superior a: I - R$ 2.000,00 (dois mil reais), no caso de pessoas físicas; e II - R$ 6.000,00 (seis mil reais), no caso de pessoas jurídicas. 1º Os limites mencionados no caput deverão ser aplicados de forma agregada para todas as operações financeiras de um mesmo tipo mantidas na mesma instituição financeira. 2º Na hipótese em que seja ultrapassado qualquer um dos limites de que trata o caput, as instituições deverão prestar as informações relativas a todos os saldos anuais e a todos os demais montantes globais movimentados mensalmente, ainda que para estes o somatório mensal seja inferior aos referidos limites. 3º A prestação das informações de que trata este artigo contemplará todos os meses, a partir daquele cujo limite tenha sido atingido, relativo ao período de referência da informação.

20 Como preencher corretamente a sua declaração do IRPF, evitando a ocorrência de pendências 1. Rendimentos Tributáveis: Declarar todos os rendimentos tributáveis recebidos tanto de Pessoas Físicas como de Pessoas Jurídicas (declarar todas as fontes pagadoras) independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência privada, aposentadorias, salários, prestação de serviços, ações judiciais, pensões, etc. 2. Rendimentos dos Dependentes: Ao incluir um dependente, informar também seus rendimentos tributáveis ainda que os rendimentos deste dependente não estejam alcançados pela tributação em razão do limite estabelecido pela tabela de cálculo. 3. Deduções: Observar se estão em conformidade com a legislação vigente, observando-se que despesas médicas devem corresponder a serviços efetivamente prestados e efetivamente pagos. Fornecer ou utilizar recibos médicos inidôneos (recibos "frios") configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos. 4. Arrendamento de Imóvel Rural: Muito utilizado pelas Usinas de Açúcar e Álcool (plantio de cana de açúcar). É tributado na Declaração de Ajuste Anual como aluguel e não como Receita da Atividade Rural. Se recebidos de Pessoa Jurídica, compensa-se a fonte, se recebidos de Pessoa Física é obrigatório o recolhimento do carnê-leão. Obs : Existem muitos contratos indevidamente considerados como contratos de parceria, que são, de fato, contratos de arrendamento. Nos contratos de parceria rural o proprietário do imóvel partilha com parceiro os riscos, frutos, produtos e os resultados havidos, nas proporções estipuladas em contrato. 5. Carnê-leão: Recolher o carnê-leão quando obrigatório (recebimento de rendimentos tributáveis de pessoas físicas e do exterior) a falta do recolhimento do carnê-leão está sujeita à multa isolada de 50% do valor do carnê-leão não recolhido, mesmo que tenha incluído os rendimentos sujeitos ao carnê-leão na Declaração de Ajuste Anual ou ainda que não tenha sido apurado imposto a pagar na declaração de ajuste. 6. Valor real das aquisições e alienações: Declarar as aquisições e alienações de bens imóveis, móveis e direitos pelo valor real de aquisição ou alienação recolher o imposto quando houver ganho de capital. (o Imposto é devido até o final do mês seguinte ao mês da alienação) 7. Saldos bancários: Declarar todos os saldos bancários (contas correntes, investimentos e demais aplicações financeiras) mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$ 140, CPF: Não permitir que terceiros utilizem seu nome e número de inscrição no CPF para aquisição de bens e direitos. 9. Conta bancária: Não permitir que terceiros utilizem sua conta bancária para depósitos e saques, pois poderá ter que justificar a origem desses recursos. 10. Pagamentos e Doações Efetuados: Informar na Declaração de Ajuste Anual, quadro "Relação de Pagamentos e Doações Efetuados", os pagamentos efetuados a: 1. pessoas jurídicas, quando representem dedução na declaração do contribuinte; 2. pessoas físicas, quando representem ou não dedução na declaração do contribuinte, compreendendo pagamentos efetuados a profissionais liberais, tais como: médicos, dentistas, advogados, veterinários, contadores, economistas, engenheiros, arquitetos, psicólogos, fisioterapeutas e também os efetuados a título de aluguel, pensão alimentícia e juros. Obs: A falta de declaração dos pagamentos acima sujeita o contribuinte à multa de 20% (vinte por cento) sobre os valores não declarados.

21

22 Declaração - Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2018 Critérios Renda Condições recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual foi superior a R$ ,70; recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ ,00. Ganho de capital e operações em bolsa de valores obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº , de 21 de novembro de relativamente à atividade rural: Atividade rural Bens e direitos Condição de residente no Brasil a) obteve receita bruta anual em valor superior a R$ ,50; b) pretenda compensar, no ano-calendário de 2017 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de teve a posse ou a propriedade, em 31 de dezembro de 2017, de bens ou direitos, inclusive terra nua, de valor total superior a R$ ,00. passou à condição de residente no Brasil em qualquer mês e nessa condição se encontrava em 31 de dezembro de 2017.

23 Declaração - Obrigatoriedade de Apresentação, com Certificado Digital Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2018 O contribuinte que, no ano-calendário de 2017, recebeu os seguintes rendimentos, ou, realizou os seguintes pagamentos, cuja soma foi superior a R$ 10 milhões, em cada caso ou no total, deve transmitir a Declaração de Ajuste Anual com a utilização de certificado digital: a) rendimentos tributáveis sujeitos ao ajuste na declaração; b) rendimentos isentos e não tributáveis; c) rendimentos tributados exclusivamente na fonte; d) pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração.

24 Pessoas dispensadas da apresentação da Declaração de Ajuste Anual do IRPF 2018 A pessoa física está dispensada da apresentação da declaração, desde que: a) não se enquadre em nenhuma das hipóteses de obrigatoriedade da tabela anterior; b) conste como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos caso os possua; c) teve a posse ou a propriedade de bens e direitos, inclusive terra nua, quando os bens comuns forem declarados pelo cônjuge, desde que o valor total dos seus bens privativos não exceda R$ ,00, em 31 de dezembro de AVISO: Mesmo que não esteja obrigada, qualquer pessoa física pode apresentar a declaração, desde que não tenha constado em outra declaração como dependente. Exemplo: uma pessoa que não é obrigada, mas teve imposto sobre a renda retido em 2017 e tem direito à restituição, precisa apresentar a declaração para recebê-la.

25 Relação com o titular da declaração Cônjuge ou companheiro Filhos e enteados Irmãos, netos e bisnetos Pais, avós e bisavós Menor Pobre Tutelados e curatelados AVISOS: Pessoas que podem ser declaradas como dependentes na Declaração do IRPF 2018 Condições necessárias para que possam ser declarados como dependentes - companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos, ou cônjuge. - filho ou enteado, de até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho; - filho ou enteado, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau. - irmão, neto ou bisneto, sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, de até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; - irmão, neto ou bisneto, sem arrimo dos pais, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos. - na Declaração de Ajuste Anual: pais, avós e bisavós que, em 2017, tenham recebido rendimentos, tributáveis ou não, até R$ ,76 - na Declaração de Saída Definitiva do Pais: pais, avós e bisavós que, em 2017, receberam rendimentos, tributáveis ou não, não superiores à soma do limite de isenção mensal de R$ 1.903,98, correspondente aos meses abrangidos pela declaração. - menor pobre, de até 21 anos, que o contribuinte crie e eduque, desde que detenha sua guarda judicial. - pessoa absolutamente incapaz da qual o contribuinte seja tutor ou curador. Podem ser consideradas dependentes as pessoas que, de acordo com a tabela acima, mantiveram relação de dependência com o declarante, mesmo que por menos de doze meses no ano-calendário de 2017, como nos casos de nascimento e falecimento. O valor da dedução anual é de R$ 2.275,08 por dependente. No caso de dependentes comuns e declarações em separado, cada titular pode deduzir os valores relativos a qualquer dos dependentes comuns, desde que cada dependente conste em apenas uma declaração. É obrigatório informar o número de inscrição no CPF de dependentes relacionados na declaração com 8 (oito) anos ou mais, completados até 31/12/2017. Os rendimentos, bens e direitos dos dependentes devem ser relacionados na declaração em que constem como dependentes.

26 Regime de tributação Formas de tributação DEDUÇÕES LEGAIS (Completa): Utilizando as deduções previstas na legislação tributária DESCONTO SIMPLIFICADO (Simplificada): Utilizando o desconto de 20% do valor dos rendimentos tributáveis na declaração, limitado a R$ ,34 (cujo valor limitado corresponde a 20% de R$ ,70) Regras O contribuinte pode utilizar todas as deduções legais a que tem direito e que possa comprovar. Este desconto substitui todas as deduções legais, sem a necessidade de comprovação. AVISO: O programa para preenchimento da declaração é o mesmo para as duas formas de tributação (utilizando as deduções legais ou o desconto simplificado). No início do preenchimento, são apresentadas orientações sobre as formas de tributação e, ao final, quando for entregar a declaração à RFB, o programa apresentará quadro comparativo para que o contribuinte possa escolher a opção mais favorável.

27 Dependentes Valor do abatimento: R$ 2.275,08 ABATIMENTOS - VALORES Quem optar pela declaração completa poderá abater um valor de R$ 2.275,08 por cada dependente informado na declaração. Despesas com educação Valor do abatimento: R$ 3.561,50 Na declaração completa é possível abater despesas com educação até o limite de R$ 3.561,50 por cada dependente. Podem ser abatidas apenas despesas com ensino técnico, fundamental, médio, superior, pós-graduação, mestrado e doutorado. Esse tipo de despesa dedutível não inclui gastos com materiais escolares e atividades extracurriculares, como escolas de línguas ou cursinhos preparatórios. Empregado doméstico Valor do abatimento: R$ 1.171,84 Na declaração completa, será possível deduzir até R$ 1.093,77 em despesas com um empregado doméstico este ano. No ano passado, o limite era maior: R$ 1.182,20. A redução acontece por conta de uma mudança na legislação, na qual a contribuição paga por empregados domésticos caiu de 12% para 8%. Ou seja, como os empregadores passaram a pagar menos impostos, o limite para dedução da despesa na declaração foi reduzido. Despesas médicas Valor do abatimento: ilimitado Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidas da base do imposto. Entre as despesas médicas dedutíveis, estão gastos com internação, exames, consultas, aparelhos e próteses; e planos de saúde, realizados em benefício de quem declara ou de seus dependentes.

28 Saldo de imposto a pagar ou imposto a restituir De acordo com os valores preenchidos, a ficha Resumo da Declaração Cálculo do Imposto informa se há saldo de imposto a pagar ou imposto a restituir. Resultado Saldo de imposto a pagar Procedimentos O contribuinte deve escolher o número de quotas para pagamento e poderá optar pelo débito automático. (exceto para a 1ª Parcela, se a DIRPF for entregue no mês de abril/2018) O pagamento pode ser efetuado em até 8 (oito) quotas, mensais e sucessivas, desde que cada quota não seja inferior a R$ 50,00. O saldo do imposto a pagar que resultar inferior a R$ 10,00 não deve ser recolhido, devendo ser adicionado ao imposto correspondente aos exercícios subsequentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago ou recolhido no prazo estabelecido na legislação para esse último exercício. O contribuinte deve indicar o banco, a agência e conta (corrente ou poupança) para recebimento da restituição. (Não é permitido Conta Salário) Imposto a restituir O contribuinte também tem a opção de deixar as informações bancárias em branco, independentemente do motivo. Nesse caso, após a liberação da restituição, deverá entrar em contato com a Central de Atendimento BB (capitais), (demais localidades) e (atendimento exclusivo para deficientes auditivos) ou procurar qualquer agência do Banco do Brasil S.A. Importante: - A restituição não pode ser paga em espécie. - O titular da declaração deve possuir conta em banco para o recebimento da restituição. - Não é permitido indicar conta de terceiros para depósito da restituição.

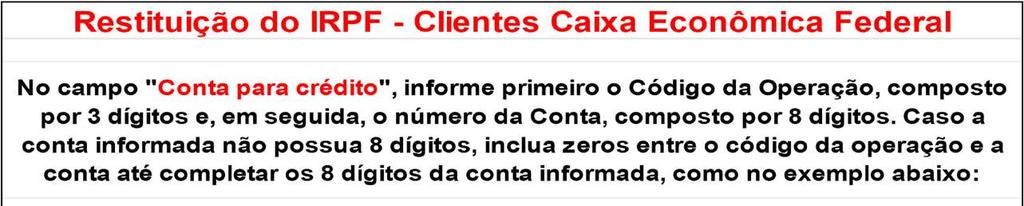

29 Restituição do IRPF - Banco do Brasil - Conta Poupança Os depósitos efetuados na conta poupança do Banco do Brasil devem iniciar com a variação 51. O número da conta poupança deverá ter 9 dígitos (além do dígito verificador). Caso o número da conta não tenha 9 dígitos, deverá ser acrescentado o número 0. Assim, o número da conta inicia-se com 51 + zeros (se necessário) + radical da conta corrente + dígito verificador da conta poupança. O dígito verificador da conta poupança deverá ser alterado conforme a tabela abaixo: DV - C/C DV - Poupança x X 2 Exemplo: Conta Corrente: Conta Poupança: Para outras variações, o contribuinte deve entrar em contato com a agência do BB para confirmação do número da poupança e de seu dígito verificador.

30

31 Pagamento das Quotas - Emissão de Darf A partir do exercício 2018, impressão do Darf de todas as quotas do imposto pode ser feita no próprio PGD IRPF, calculando os valores de juros Selic para o respectivo vencimento. Além disso, os Darf emitidos após o prazo, também serão calculados os devidos acréscimos legais. Quota Pagamento da 1ª quota ou da quota única Pagamento das demais quotas Como emitir o Darf Imprima o Darf diretamente no Programa IRPF 2018, utilizando a opção Declaração...Imprimir...Darf com código de barras. O pagamento dessa quota até 30/04/2018 não sofre nenhum acréscimo. Após essa data, o pagamento deve ser efetuado com os devidos acréscimos legais. Imprima o Darf utilizando uma das opções abaixo: 1) Extrato da DIRPF: consulte o "Demonstrativo de Débitos Declarados" para saber o quantitativo de quotas solicitadas e a situação de cada uma delas, e clique no ícone "impressão" para emitir o Darf do mês desejado; 2) Programa para cálculo e emissão do DARF para as quotas do IRPF 3) Preenchimento manual do DARF. ATENÇÃO: A segunda quota, quando paga no prazo, será acrescida de 1% de juros. As demais quotas, mesmo quando o pagamento for feito no prazo, serão acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, do período de 01/05/2018 até o mês anterior ao do pagamento, e acrescido de 1% (um por cento) relativo ao mês do pagamento. Ao utilizar as opções 1 e 2, o Darf será impresso com os devidos encargos calculados automaticamente. AVISOS É facultado ao contribuinte: a) antecipar, total ou parcialmente, o pagamento do imposto ou das quotas, não sendo necessário, nesse caso, apresentar declaração retificadora com a nova opção de pagamento; b) ampliar o número de quotas do imposto inicialmente previsto na Declaração de Ajuste Anual, até a data de vencimento da última quota desejada, observado o máximo de 8 quotas, mediante a apresentação de declaração retificadora ou pelo acesso ao sítio da RFB na internet, opção Extrato da DIRPF. É vedada a utilização de DARF para o pagamento de tributos e contribuições de valor inferior a R$ 10,00. Quando da apuração de qualquer tributo ou contribuição, administrados pela Secretaria da Receita Federal, resultar valor a recolher inferior R$ 10,00, deverá ser adicionado ao imposto ou contribuição de mesmo código, correspondente aos períodos subsequentes, até que o total seja igual ou superior a R$ 10,00, quando então, será pago ou recolhido no prazo estabelecido na legislação para este último período de apuração. Este critério aplica-se, inclusive, ao IOF (IN SRF 82, de DOU de ).

32 Pagamento das Quotas - Débito Automático Ação Como proceder Opção 1: Durante o preenchimento da declaração (original ou retificadora, elaborada em computador, apresentada até 30/04/2018), assinale a opção de débito automático e informe o banco, a agência e o número da conta. A comprovação da opção é formalizada no recibo de entrega da declaração. Opção AVISO: Para solicitar o débito automático da quota única ou a partir da 1ª quota, a declaração deve ser transmitida até 31/03/2018. Caso a declaração seja transmitida no período entre 1º a 30 de abril, somente será possível solicitar o débito automático a partir da 2ª quota. Opção 2: Utilize Extrato da DIRPF (opção disponível após o processamento da declaração). A inclusão do débito automático somente surtirá efeitos no próprio mês se for executada até as 23h59mim59s, horário de Brasília, do dia 14 desse mês. Opção 1: Retifique a declaração até 30/04/2018. Alteração Opção 2: Utilize o Extrato da DIRPF (opção disponível após o processamento da declaração). A alteração do débito automático somente surtirá efeitos no próprio mês se for executada até as 23h59mim59s, horário de Brasília, do dia 14 desse mês. Cancelamento Utilize o Extrato da DIRPF (opção disponível após o processamento da declaração). O cancelamento do débito automático somente surtirá efeitos no próprio mês se for executado até as 23h59mim59s, horário de Brasília, do dia 14 desse mês. AVISOS O débito é efetivado no último dia útil do mês e será contínuo até o pagamento total do imposto. A 1ª quota ou quota única vence em 30/04/2018. O débito automático pode ser estornado, a pedido do contribuinte titular da conta corrente, caso fique comprovada a existência de dolo, fraude ou simulação. Conta bancária a ser utilizada para o débito a) Somente pode ser utilizada conta-corrente de titularidade do declarante (individual ou conjunta). b) Quando se tratar de conta conjunta, deve ser do tipo solidária, ou seja, aquela que pode ser movimentada em conjunto ou isoladamente pelos titulares. O número de inscrição no Cadastro de Pessoas Físicas (CPF) informado na declaração deve ser o mesmo daquele vinculado à conta corrente bancária.

33 Pagamento das Quotas - Datas de Vencimento das Quotas Quota Vencimento Taxa de juros aplicável para pagamento no prazo 1ª ou quota única 30/04/2018-2ª 30/05/2018 1% 3ª 29/06/2018 Taxa Selic de maio + 1% 4ª 31/07/2018 Taxa Selic acumulada (maio e junho/2018) + 1% 5ª 31/08/2018 Taxa Selic acumulada (maio, junho e julho/2018) + 1% 6ª 28/09/2018 Taxa Selic acumulada (maio, junho, julho e agosto/2018) + 1% 7ª 31/10/2018 Taxa Selic acumulada (maio, junho, julho, agosto e setembro/2018) + 1% 8ª 30/11/2018 Taxa Selic acumulada (maio, junho, julho, agosto, setembro e outubro/2018) + 1%

34 Taxa de Juros Selic A taxa de juros equivalente à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, relativa ao mês de fevereiro de 2018, aplicável no pagamento, na restituição, na compensação ou no reembolso de tributos federais, exigível a partir de 1º de março de 2018 é de 0,47%. Mês/Ano Janeiro 0,86% 0,89% 0,60% 0,85% 0,94% 1,06% 1,09% 0,58% Fevereiro 0,84% 0,75% 0,49% 0,79% 0,82% 1,00% 0,87% 0,47% Março 0,92% 0,82% 0,55% 0,77% 1,04% 1,16% 1,05% Abril 0,84% 0,71% 0,61% 0,82% 0,95% 1,06% 0,79% Maio 0,99% 0,74% 0,60% 0,87% 0,99% 1,11% 0,93% Junho 0,96% 0,64% 0,61% 0,82% 1,07% 1,16% 0,81% Julho 0,97% 0,68% 0,72% 0,95% 1,18% 1,11% 0,80% Agosto 1,07% 0,69% 0,71% 0,87% 1,11% 1,22% 0,80% Setembro 0,94% 0,54% 0,71% 0,91% 1,11% 1,11% 0,64% Outubro 0,88% 0,61% 0,81% 0,95% 1,11% 1,05% 0,64% Novembro 0,86% 0,55% 0,72% 0,84% 1,06% 1,04% 0,57% Dezembro 0,91% 0,55% 0,79% 0,96% 1,16% 1,12% 0,54%

35 DECLARAÇÃO - Novidades da DIRPF 2018 A declaração do Imposto sobre a Renda da Pessoa Física 2018 apresenta algumas novidades, dentre as quais destacam-se: Painel Inicial: Com o objetivo de facilitar o preenchimento, o layout do programa foi remodelado e agora possui um Painel inicial que contem as fichas identificadas como as mais relevantes (a partir do histórico de utilização) para o preenchimento de sua declaração; Declaração de Bens: Criação de campos específicos para informações complementares relacionadas a alguns tipos de bens. Exemplos: Imóveis: Data de aquisição, endereço, Inscrição Municipal (IPTU), área do imóvel; Impressão do Darf: A impressão do Darf de todas as quotas do imposto, calculando os valores de juros Selic para o respectivo vencimento. Além disso, os Darf emitidos após o prazo, também serão calculados os devidos acréscimos legais. Alíquota Efetiva: Exibição da relação percentual entre o imposto devido e o total de rendimentos tributáveis. Dependentes: Obrigatoriedade de informar o CPF de dependentes e alimentandos com 8 anos ou mais, completados até a data de 31/12/2017. Atualização automática: Com a funcionalidade de atualização automática do PGD IRPF, é possível atualizar a versão do aplicativo sem a necessidade de realizar o download no sítio da Receita Federal do Brasil na internet. A atualização poderá ser feita, automaticamente, ao se abrir o PGD IRPF, ou pelo próprio declarante, por meio do menu Ferramentas - Verificar Atualizações; Entrega sem necessidade de instalação do Receitanet: O programa Receitanet foi incorporado ao PGD IRPF 2018, não sendo mais necessária a sua instalação em separado; Recuperação de nomes: Ao digitar ou importar um nome para um CPF/CNPJ, o sistema armazenará o nome para facilitar o preenchimento futuro. Os nomes armazenados são nomes informados pelo declarante, manualmente ou por meio das funcionalidades de importação, não são fornecidos pelas bases da Receita Federal do Brasil. Após armazenados, os campos referentes aos nomes serão preenchidos automaticamente conforme CPF/CNPJ digitados. A funcionalidade poderá ser desativada no Menu - Ferramentas - Recuperação de Nomes;

36 nda.gov.br/interface/ cidadao/irpf/2018

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158 MUITO OBRIGADO, PELA PRESENÇA DE TODOS(AS).

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA WOS ASSESSORIA CONTÁBIL E RH LTDA

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS CARTILHA IMPOSTO DE RENDA PESSOA FÍSICA-2017/2018 Chegou o momento de prestar contas para o LEÃO. Não deixe para a última hora! A CONTABILIDADE GABRIEL SANTANA VIEIRA

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS CARTILHA IMPOSTO DE RENDA PESSOA FÍSICA-2017/2018 Chegou o momento de prestar contas para o LEÃO. Não deixe para a última hora! A CONTABILIDADE GABRIEL SANTANA VIEIRA

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

IMPOSTO DE RENDA PESSOA FÍSICA

2012 IMPOSTO DE RENDA PESSOA FÍSICA A declaração do Imposto sobre a Renda da Pessoa Física 2012 apresenta algumas novidades, especialmente em relação ao Programa Gerador da Declaração, à possibilidade

2012 IMPOSTO DE RENDA PESSOA FÍSICA A declaração do Imposto sobre a Renda da Pessoa Física 2012 apresenta algumas novidades, especialmente em relação ao Programa Gerador da Declaração, à possibilidade

Imposto de Renda. G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a

Imposto de Renda 2018 G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a A Declaração de Imposto de Renda Pessoa Física é popularmente chamada de DIRPF. Essa pequena sigla causa um grande

Imposto de Renda 2018 G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a A Declaração de Imposto de Renda Pessoa Física é popularmente chamada de DIRPF. Essa pequena sigla causa um grande

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

GUIA IMPOSTO DE RENDA PESSOA FÍSICA Parceiros:

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de 2018. IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017 Prezado Cliente, No dia 23 de fevereiro de 2018, a Receita

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de 2018. IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017 Prezado Cliente, No dia 23 de fevereiro de 2018, a Receita

SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017

ê SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017 Introdução 03 O que é a Declaração de Imposto de Renda 05 Obrigatoriedade da Entrega 07 Prazo de Entrega da Declaração de Imposto de Renda 10 Dependentes 12

ê SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017 Introdução 03 O que é a Declaração de Imposto de Renda 05 Obrigatoriedade da Entrega 07 Prazo de Entrega da Declaração de Imposto de Renda 10 Dependentes 12

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

PLANO DE FISCALIZAÇÃO

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

Imposto de Renda Pessoa Física

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

IRPF Programa de Declaração do Imposto sobre a Renda Pessoa Física

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão!

com o Leão!") OLÁ! Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão! Primeiramente, é necessário saber quem está obrigado a apresentar

OLÁ! Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão! Primeiramente, é necessário saber quem está obrigado a apresentar

Divulgadas as regras para a declaração do IR pessoa física de Fevereiro de 2016

Divulgadas as regras para a declaração do IR pessoa física 2016. 20 de Fevereiro de 2016 A Receita Federal, divulga as normas de apresentação da Declaração de Ajuste Anual do Imposto de Renda referente

Divulgadas as regras para a declaração do IR pessoa física 2016. 20 de Fevereiro de 2016 A Receita Federal, divulga as normas de apresentação da Declaração de Ajuste Anual do Imposto de Renda referente

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017 Mais de 28 milhões de brasileiros devem acertar as contas com a Receita Federal nos próximos meses. O prazo para a entrega da

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017 Mais de 28 milhões de brasileiros devem acertar as contas com a Receita Federal nos próximos meses. O prazo para a entrega da

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

Publicação: Março/Abril 2019

Esta cartilha foi desenvolvida pela especialista em finanças, professora Myrian Lund. O material é uma produção exclusiva para os participantes da Previdência Associativa do Ministério Público e da Justiça

Esta cartilha foi desenvolvida pela especialista em finanças, professora Myrian Lund. O material é uma produção exclusiva para os participantes da Previdência Associativa do Ministério Público e da Justiça

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA. Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág.

no DOU de 22/02/2017, seção 1, pág.") Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág. 32) Dispõe sobre a apresentação da Declaração de Ajuste Anual

Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág. 32) Dispõe sobre a apresentação da Declaração de Ajuste Anual

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto de Renda referente ao exercício de 2006, ano-calendário de 2005, pela pessoa

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto de Renda referente ao exercício de 2006, ano-calendário de 2005, pela pessoa

INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017)

") INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício

INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício

Cartilha Declaração de Imposto de Renda 2017

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2017 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 3 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2017... 3 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2017 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 3 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2017... 3 1.2. Pessoas dispensadas

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Pessoas dispensadas da apresentação

Quem deve declarar De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019, está obrigada a apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física referente ao exercício

Quem deve declarar De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019, está obrigada a apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física referente ao exercício

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº de

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.445 de 17.02.2014 D.O.U.: 21.02.2014 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.445 de 17.02.2014 D.O.U.: 21.02.2014 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente

INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018 (Publicado(a) no DOU de 26/02/2018, seção 1, página 59) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018 (Publicado(a) no DOU de 26/02/2018, seção 1, página 59) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

Palestras de atualização profissional: Imposto de Renda Pessoa Física 2019 Preenchimento e Informações. Março/2019

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017

NOTÍCIAS 18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017 A entrega do Imposto de Renda 2017, referente aos ganhos de 2016, começou no dia 2 de março e vai terminar em 28

NOTÍCIAS 18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017 A entrega do Imposto de Renda 2017, referente aos ganhos de 2016, começou no dia 2 de março e vai terminar em 28

ANO XXVI ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015

ANO XXVI - 2015-2ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL EXERCÍCIO 2015 - ANO-CALENDÁRIO 2014 NORMAS... Pág. 151 RECOLHIMENTO

ANO XXVI - 2015-2ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL EXERCÍCIO 2015 - ANO-CALENDÁRIO 2014 NORMAS... Pág. 151 RECOLHIMENTO

Declaração de Ajuste Anual 2008

Declaração de Ajuste Anual 2008 Por Edilson em 22/03/2008 INSTRUÇÃO NORMATIVA RFB Nº 820, DE 11 DE FEVEREIRO DE 2008 DOU 19/02/2008 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

Declaração de Ajuste Anual 2008 Por Edilson em 22/03/2008 INSTRUÇÃO NORMATIVA RFB Nº 820, DE 11 DE FEVEREIRO DE 2008 DOU 19/02/2008 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

-Quem obteve ganho de capital com venda de bens, realizou operações em bolsas e valores, de mercadorias, de futuros e assemelhadas.

Tudo o que você precisa saber sobre a Declaração do IRPF 2018 1) Quem está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2018, ano-calendário de 2017? Está obrigada a apresentar

Tudo o que você precisa saber sobre a Declaração do IRPF 2018 1) Quem está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2018, ano-calendário de 2017? Está obrigada a apresentar

esocial Declaração de dados trabalhistas

EDIÇÃO Nº 48-16 de março de 2015 esocial Declaração de dados trabalhistas As empresas terão um ano para se adaptar às novas formas de declaração de dados trabalhistas, o esocial, apesar de não estarem

EDIÇÃO Nº 48-16 de março de 2015 esocial Declaração de dados trabalhistas As empresas terão um ano para se adaptar às novas formas de declaração de dados trabalhistas, o esocial, apesar de não estarem

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

M E M O R A N D O A O S C L I E N T E S

M E M O R A N D O A O S C L I E N T E S DIRPF/2009: Novidades e Informações Gerais Data 03/03/2009 A Receita Federal do Brasil ( RFB ) publicou no dia 11.02.2009, no Diário Oficial da União, a Instrução

M E M O R A N D O A O S C L I E N T E S DIRPF/2009: Novidades e Informações Gerais Data 03/03/2009 A Receita Federal do Brasil ( RFB ) publicou no dia 11.02.2009, no Diário Oficial da União, a Instrução

SÍNTESE DA SEMANA Nº. 99/2017

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Marcia Ruiz Alcazar Gestão: 2018-2019 SÍNTESE DA SEMANA Nº. 99/2017 Matéria Especial: SRFB: DISPÕE SOBRE A APRESENTAÇÃO DA DECLARAÇÃO

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Marcia Ruiz Alcazar Gestão: 2018-2019 SÍNTESE DA SEMANA Nº. 99/2017 Matéria Especial: SRFB: DISPÕE SOBRE A APRESENTAÇÃO DA DECLARAÇÃO

CAPÍTULO I Da Obrigatoriedade de Apresentação

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

Declaração de Imposto de Renda Pessoa Física

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

CIRCULAR INFORMATIVA Nº 04-A Data: 24/02/2016 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 04-A Data: 24/02/2016 Assunto: Legislação Federal DIRPF 2016 ANO-CALENDÁRIO 2015 A Secretaria da Receita Federal do Brasil (SRFB) publicou no Diário Oficial da União, na edição

CIRCULAR INFORMATIVA Nº 04-A Data: 24/02/2016 Assunto: Legislação Federal DIRPF 2016 ANO-CALENDÁRIO 2015 A Secretaria da Receita Federal do Brasil (SRFB) publicou no Diário Oficial da União, na edição

CAFÉ CONTÁBIL PROGRAMAÇÃO

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 30/2018

ANO XXIX - 2018-4ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 30/2018 ASSUNTOS CONTÁBEIS PROVISÃO DO DÉCIMO TERCEIRO SALÁRIO - ASPECTOS CONTÁBEIS... Pág. 417 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO

ANO XXIX - 2018-4ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 30/2018 ASSUNTOS CONTÁBEIS PROVISÃO DO DÉCIMO TERCEIRO SALÁRIO - ASPECTOS CONTÁBEIS... Pág. 417 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO

CIRCULAR INFORMATIVA Nº 18 Data: 13/03/2017 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 18 Data: 13/03/2017 Assunto: Legislação Federal DIRPF 2017 ANO-CALENDÁRIO 2016 A Secretaria da Receita Federal do Brasil (SRFB) publicou no Diário Oficial da União, na edição do

CIRCULAR INFORMATIVA Nº 18 Data: 13/03/2017 Assunto: Legislação Federal DIRPF 2017 ANO-CALENDÁRIO 2016 A Secretaria da Receita Federal do Brasil (SRFB) publicou no Diário Oficial da União, na edição do

Previdencia PREVIDÊNCIA

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

IRPF Título. Programa do Imposto sobre a Renda da Pessoa Física 2018

IRPF 2018 Título Programa do Imposto sobre a Renda da Pessoa Física 2018 Título Programa Gerador de Declarações IRPF 2018 8 Remodelagem da Ficha de Bens ü Endereço: Imóveis Tipos de bens 01 a 19;

IRPF 2018 Título Programa do Imposto sobre a Renda da Pessoa Física 2018 Título Programa Gerador de Declarações IRPF 2018 8 Remodelagem da Ficha de Bens ü Endereço: Imóveis Tipos de bens 01 a 19;

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

Cartilha de Declaração do Imposto de Renda Pessoa Física 2017

Cartilha de Declaração do Imposto de Renda Pessoa Física 2017 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

Cartilha de Declaração do Imposto de Renda Pessoa Física 2017 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

CIRCULAR Nº 02 MARÇO 2017

DECLARAÇÃO IMPOSTO RENDA PESSOA FÍSICA EXERCÍCIO 2017 A entrega da Declaração do Imposto de Renda Pessoa Física/2017 deverá ser entregue à Secretaria da Receita Federal até o dia 28 de Abril de 2017. Recomendamos

DECLARAÇÃO IMPOSTO RENDA PESSOA FÍSICA EXERCÍCIO 2017 A entrega da Declaração do Imposto de Renda Pessoa Física/2017 deverá ser entregue à Secretaria da Receita Federal até o dia 28 de Abril de 2017. Recomendamos

INSTRUÇÃO NORMATIVA RFB Nº 1343, DE 05 DE ABRIL DE 2013

INSTRUÇÃO NORMATIVA RFB Nº 1343, DE 05 DE ABRIL DE 2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos ou creditados

INSTRUÇÃO NORMATIVA RFB Nº 1343, DE 05 DE ABRIL DE 2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos ou creditados

IRPF 2015 ANO CALENDÁRIO 2014

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Guia Sicoob UniMais do Imposto de Renda 2017

Guia Sicoob UniMais do Imposto de Renda 2017 Índice Imposto de Renda 2017... 03 Obrigatoriedade de entrega da declaração.... 04 Orientações gerais... 05 Formas de entrega... 06 Multa pelo atraso na entrega...

Guia Sicoob UniMais do Imposto de Renda 2017 Índice Imposto de Renda 2017... 03 Obrigatoriedade de entrega da declaração.... 04 Orientações gerais... 05 Formas de entrega... 06 Multa pelo atraso na entrega...

IMPOSTO DE RENDA DA PESSOA FÍSICA

IMPOSTO DE RENDA DA PESSOA FÍSICA Forma de Elaboração da DAA Com o uso de: I - computador, mediante a utilização do Programa Gerador da Declaração (PGD); II - dispositivos móveis tablets e smartphones,

IMPOSTO DE RENDA DA PESSOA FÍSICA Forma de Elaboração da DAA Com o uso de: I - computador, mediante a utilização do Programa Gerador da Declaração (PGD); II - dispositivos móveis tablets e smartphones,

Veja respostas para 10 dúvidas frequentes na hora de declarar o IR Sexta, 03 de Abril de :00

Segundo a Receita Federal, cerca de 27,5 milhões de contribuintes deverão fazer a declaração do Imposto de Renda 2015. Quem estiver obrigado e não entregar a declaração está sujeito à multa de no mínimo

Segundo a Receita Federal, cerca de 27,5 milhões de contribuintes deverão fazer a declaração do Imposto de Renda 2015. Quem estiver obrigado e não entregar a declaração está sujeito à multa de no mínimo

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Prof. Arnóbio Neto Araujo Durães Abril/2016 Sumário 1. Breve histórico e conceituação do Imposto de Renda. 2. Programas e Transmissão da Declaração. 3. Principais documentos para elaboração da Declaração

Prof. Arnóbio Neto Araujo Durães Abril/2016 Sumário 1. Breve histórico e conceituação do Imposto de Renda. 2. Programas e Transmissão da Declaração. 3. Principais documentos para elaboração da Declaração

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016. Luciana Pantaroto, CFP 21/03/2017

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

DESTAQUES DA SEMANA: SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Agenda Tributária Federal

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Agenda Tributária Federal

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013 DOU de 8.4.2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013 DOU de 8.4.2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,