Nota Fiscal de Consumidor Eletrônica

|

|

|

- Martim Teixeira Moreira

- 8 Há anos

- Visualizações:

Transcrição

1 1 CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO CRCRJ Inês Oliveira Nota Fiscal de Consumidor Eletrônica NFC-e Modelo 65 DANFE- NFC-e Rio de Janeiro - RJ JUL/2015

2 2 Módulo I ICMS na Carta Magna Brasileira - Considerações Módulo II NFC-e modelo 65 Principais fundamentos Módulo III Preenchimento da NFC-e e Cuidados Especiais Módulo I - ICMS na Carta Magna Brasileira Considerações ICMS Introdução Em matéria de conteúdo legislativo, no Estado Brasileiro nenhum diploma legal pode confrontar a Constituição Federal, sob pena de ter sua eficácia questionada e ser declarado inconstitucional pelas vias específicas. Assim, as leis, por força dos princípios da Supremacia da Constituição Federal e da Presunção de Constitucionalidade das Leis, observarão necessariamente o conteúdo constitucional, sendo elaboradas conforme os princípios, formas e competências estabelecidas pela Carta Magna. Desta forma, não se pode estudar ICMS sem verificar, preliminarmente, seu conteúdo constitucional, que não é restrito, uma vez que a Constituição Federal de 1988, na linha adotada pelas demais constituições atuais, é prolixa e aborda grande quantidade de matéria, inclusive tributária. O objetivo desta matéria é destacar os dispositivos específicos da Constituição Federal de 1988, que versam sobre o ICMS para que os contribuintes possam melhor compreender este imposto, tão complexo e grande gerador de questões secundárias. ICMS SISTEMA TRIBUTÁRIO NA CF/1988 A Constituição Federal de 1988 estruturou o Sistema Tributário Nacional em 6 (seis) seções, compostas pelos artigos 145 a 162, abrangendo grande quantidade de matéria tributária entre competências, limites, definições, etc. As referidas sessões são as seguintes: Seção I - Dos Princípios Gerais Seção II - Das Limitações do Poder de Tributar Seção III - Dos Impostos da União Seção IV - Dos Impostos dos Estados e do Distrito Federal Seção V - Da Repartição de Receitas Tributárias

3 Destas seções serão abordados apenas os dispositivos contidos na quarta, referente aos impostos dos Estados, mais especificamente o conteúdo do artigo 155 e algumas minúcias da seção II, especificamente do artigo 150 acerca das limitações do poder de tributar quando pertinentes ao ICMS. Conforme o exposto no item anterior, parte-se agora para a análise pormenorizada do artigo 155 da Constituição Federal, no que tange ao ICMS. 3 ICMS COMPETÊNCIA PARA INSTITUIÇÃO Preliminarmente, aborda-se a competência para sua instituição. Dispõe o caput do artigo 155: Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; Assim, a primeira informação que podemos extrair do texto constitucional é que o ICMS é um imposto estadual, que foi criado pela CF de 1988, sendo que anteriormente a este vigorava o ICM, previsto na CF/1967 e regulamentado pelo Decreto-lei nº 406/1968. Observa-se que a Carta Magna data de 05 de outubro de 1988, mas o ICMS, por força do artigo 34 do Ato das Disposições Constitucionais Transitórias (ADCT), começou a vigorar a partir de 01 de abril de 1989: Art O sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nº 1, de 1969, e pelas posteriores. ICMS NÃO-CUMULATIVIDADE O parágrafo segundo do artigo 155 da CF/1988 é a grande fonte constitucional do ICMS, que traz em seu bojo importantes regras e princípios de observância obrigatória pelo legislador infraconstitucional. Passa-se ao estudo detalhado do mesmo. 2º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

4 Este dispositivo consagra um dos maiores princípios do ICMS, denominado Princípio da Não-Cumulatividade, que é fonte de inúmeras discussões nas esferas administrativa e jurídica. 4 Ele concede a característica de crédito e débito tão peculiar ao ICMS, que corresponde ao fato de adquirir mercadorias e, no ato de entrada das mesmas no estabelecimento de contribuinte, creditar o imposto destacado em documento fiscal idôneo que acompanhou o transporte da mercadoria. Isto ocorre porque haverá, na sequência, um novo fato gerador na saída da mercadoria que, novamente, ensejará o destaque deste. Evita-se assim o chamado efeito cascata, em que o tributo incide sobre tributo, pois com a aplicação deste princípio caberia ao contribuinte o recolhimento apenas da diferença entre os valores apurados na entrada e na saída. Já o inciso II do 2º aborda questões acerca da manutenção e estorno de crédito em operações amparadas com não-incidência ou isenção: II - a isenção ou não-incidência, salvo determinação em contrário da legislação: a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes; b) acarretará a anulação do crédito relativo às operações anteriores; Em suma, este dispositivo legal prevê que não haverá crédito de ICMS em operações amparadas com a não-incidência ou isenção, devendo ser este estornado na escrita fiscal se for caso. A expressão salvo determinação em contrário da legislação significa que se houver previsão expressa no texto legal poderá ser mantido o crédito nesta situação. ICMS SELETIVIDADE SELETIVIDADE O inciso III do 2º aborda outro princípio importante para o ICMS, que é o Princípio da Seletividade. Estabelece a norma que o imposto pode ser seletivo em função de determinada mercadoria ser mais ou menos essencial: III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

5 É este princípio constitucional que faz com que, por exemplo, produtos alimentícios que formam a cesta básica possuam alíquotas menores que produtos mais supérfluos como maquiagem, perfumes, tacos de golfe, etc. 5 ICMS ALÍQUOTAS ALÍQUOTAS O inciso IV do 2º aborda a questão das alíquotas que serão aplicadas em operações entre dois Estados, a saber: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação; As Resoluções em vigor no presente momento são as Resoluções do Senado Federal nº 22, de , e nº 95, de , que seguem abaixo para conhecimento: RESOLUÇÃO DO SENADO FEDERAL Nº 22, de (DOU de ) Estabelece alíquotas do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, nas operações e prestações interestaduais. Faço Saber que o Senado Federal aprovou, nos termos do artigo 155, 2º, inciso IV, da Constituição, e eu, Iram Saraiva, 1º Vice-Presidente, no exercício da Presidência, promulgo a seguinte Resolução nº 22, de 1989: Art. 1º - A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, nas operações e prestações interestaduais, será de doze por cento. Parágrafo único - Nas operações e prestações realizadas nas regiões Sul e Sudeste, destinadas às regiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo, as alíquotas serão: I - em 1989, oito por cento; II - a partir de 1990, sete por cento. Art. 2º - A alíquota do imposto de que trata o art. 1º, nas operações de exportação para o exterior, será de treze por cento. Art. 3º - Esta Resolução entra em vigor em 1º de junho de Senado Federal, em 19 de maio de 1989.

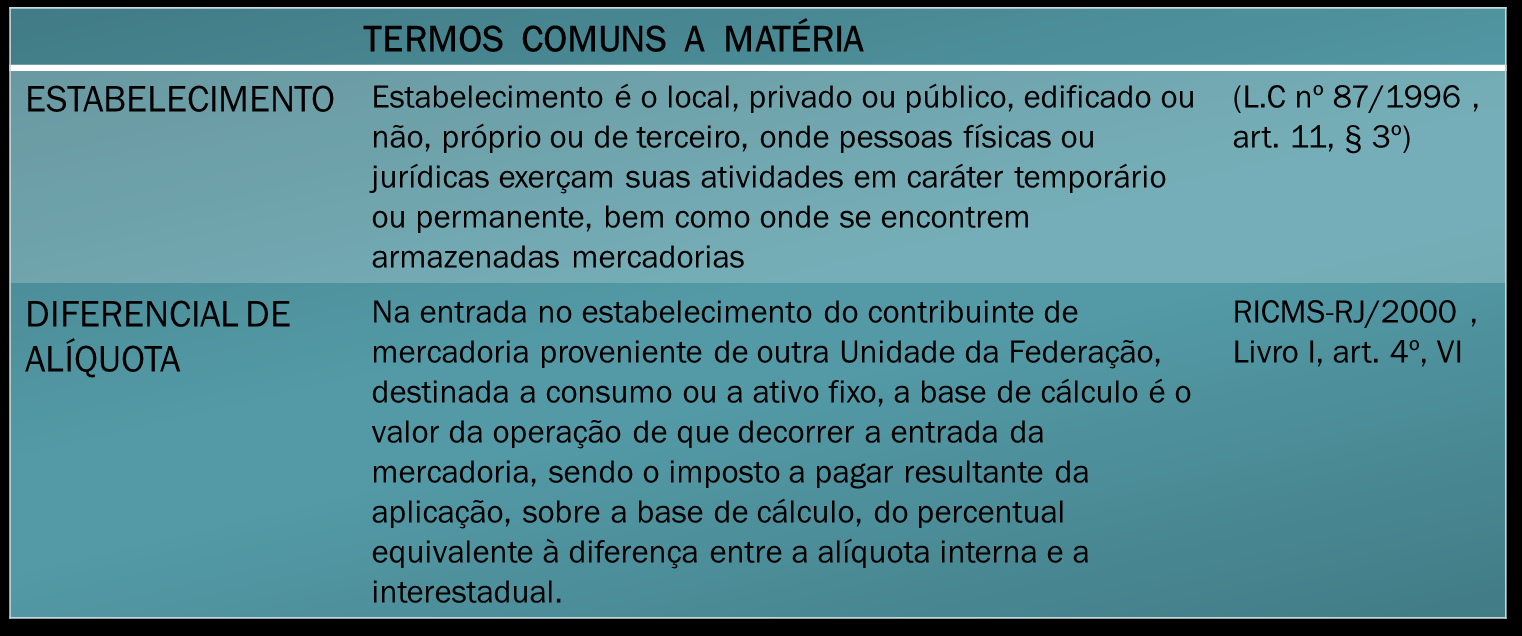

6 6 RESOLUÇÃO SENADO FEDERAL Nº 95, de (DOU de ) Faço saber que o Senado Federal aprovou, e eu, José Sarney, Presidente, nos termos do artigo 48, item 28, do Regimento Interno, promulgo a seguinte Resolução nº 95, de Fixa alíquota para cobrança do icms. O Senado Federal resolve: Art. 1º - É estabelecida, quanto ao imposto de que trata o inciso II do caput do artigo 155 da Constituição Federal, a alíquota de 4% (quatro por cento) na prestação de transporte aéreo interestadual de passageiro, carga e mala postal. Art. 2º - Esta Resolução entra em vigor na data de sua publicação. O inciso V faculta ao Senado Federal outras disposições acerca das alíquotas a serem aplicadas. Nota-se que é uma faculdade que poderá ser exercida pelo Senado mediante juízo de oportunidade e conveniência, dentro da razoabilidade exigida para tais atos: V - é facultado ao Senado Federal: a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros; b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros; Já o inciso VI, ainda sobre esta questão, estabelece que, as alíquotas internas não poderão ser inferiores às interestaduais, que foram estabelecidas nas Resoluções supra, a menos que os Estados através de Convênios firmados no âmbito do CONFAZ estabeleçam de forma diversa: VI - salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do disposto no inciso XII, g, as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais; Por fim, o inciso VII do 2º fixa regras quanto à destinação de bens e serviços a consumidor final que estiver localizado em outra unidade da Federação, enquanto que o inciso VIII prevê o recolhimento do chamado Diferencial de Alíquotas, que é o recolhimento da diferença da alíquota interna para a interestadual. Por exemplo, se a mercadoria entra em determinado Estado com alíquota de 12% (doze por cento) e o mesmo produto dentro do território deste é tributado com alíquota

7 de 18% (dezoito por cento), deverá ser efetuado um cálculo que restará no recolhimento desta diferença de 6% (seis por cento) entre as alíquotas: VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele; VIII - na hipótese da alínea a do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual; 7 ICMS MERCADORIA IMPORTADA O inciso IX, alínea a, do 2º do artigo 155 da CF/1988 aborda a questão da incidência do ICMS sobre mercadoria importada, ou seja, a cobrança do imposto quando da nacionalização da mercadoria, no momento do desembaraço aduaneiro. IX - incidirá também: a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço; Este é um dispositivo polêmico e muito discutido, pois se encontra com a redação dada pela Emenda Constitucional nº 33, de 11 de outubro de 2001, observando que a redação anterior à referida emenda era a seguinte: a) sobre a entrada de mercadoria importada do exterior, ainda quando se tratar de bem destinado a consumo ou ativo fixo do estabelecimento, assim como sobre serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o estabelecimento destinatário da mercadoria ou do serviço; Percebe-se que, a partir a Emenda Constitucional nº 33/2001, o imposto começou a ser exigido no desembaraço aduaneiro de mercadoria destinada a pessoas físicas também, mudança esta que gerou uma série de repercussões no âmbito judicial. ICMS OPERAÇÕES TRIBUTADAS PELO ISS

8 O inciso IX, alínea b, do 2º do artigo 155 da CF/1988 aborda a questão da exclusão da incidência do ICMS nas operações onde os serviços são fato gerador do Imposto Sobre Serviços de Qualquer Natureza (ISSQN): b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios; Desta forma, só incidirá ICMS sobre o material fornecido, quando da prestação de serviço tributado pelo ISSQN, se expressamente previsto em Lei Complementar (vide Lei Complementar nº 116/2003). Porém, se o serviço não estiver no campo de incidência do ISSQN e havendo fornecimento de mercadoria, o ICMS deverá incidir sobre o todo (serviço+mercadoria). 8 ICMS NÃO-INCIDÊNCIA O inciso X do 2º do artigo 155 da CF/1988 prevê algumas situações em que não haverá a incidência do ICMS. As hipóteses previstas são as seguintes: X - não incidirá: a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores; Nota: Anteriormente à Emenda Constitucional nº 42/2003, a redação deste dispositivo excluía os produtos semi-elaborados definidos em lei complementar. b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; c) sobre o ouro, nas hipóteses definidas no art. 153, 5º; Nota: Aqui se trata do ouro, quando definido em lei como ativo financeiro ou instrumento cambial. d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; Nota: Esta não-incidência sobre serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita foi incluída no texto constitucional pela Emenda Constitucional nº 42, de 19 de dezembro de Juntamente com o dispositivo supracitado, existe na Seção II, que aborda as Limitações do Poder de Tributar, mais uma situação onde não haverá a incidência do ICMS, na alínea d, inciso VI, do artigo 150:

9 9 Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: (...) d) livros, jornais, periódicos e o papel destinado a sua impressão. As hipóteses de não-incidência elencadas neste item são denominadas Imunidades Constitucionais, pois em relação a estas a exigência do imposto não chega nem a nascer, ao contrário das isenções previstas em leis infraconstitucionais, nas quais a exigência nasce mas é suspensa logo na seqüência. ICMS EXCLUSÃO DO IPI DA BASE DE CÁLCULO DO ICMS O inciso XI do 2º do artigo 155, prescreve que o ICMS não terá o valor do Imposto sobre Produtos Industrializados (IPI) incluso em sua base de cálculo quando a operação for realizada entre contribuintes, relativa a produto destinado à industrialização ou à comercialização e que configure fato gerador tanto de IPI quanto de ICMS: XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos; ICMS CONTEÚDO LEGAL DA LEI COMPLEMENTAR O inciso XII do 2º do artigo 155 da CF/1988 dispõe sobre a matéria reservada á Lei Complementar, lembrando que atualmente a Lei Complementar que regula o ICMS é a nº 87/1996: XII - cabe à lei complementar: a) definir seus contribuintes; b) dispor sobre substituição tributária; c) disciplinar o regime de compensação do imposto; d) fixar, para efeito de sua cobrança e definição do estabelecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços; e) excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencionados no inciso X, a ; f) prever casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias;

10 g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados; Nota: Neste caso, embora haja previsão expressa sobre a adoção dos Convênios na Lei Complementar nº 87/1996, a Lei Complementar que dispõe sobre os convênios para a concessão de isenções, incentivo e benefícios fiscais, é a Lei Complementar nº 24/1975, que foi recepcionada pela CF/1988. h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b; i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço. 10 ICMS DISPOSIÇÕES ESPECÍFICAS Os parágrafos 3º a 5º do artigo 155 da CF/1988 contêm disposições específicas acerca da incidência do ICMS sobre operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País e formas de tributação de gás natural, lubrificantes e combustíveis derivados ou não de petróleo. A título de exposição, seguem abaixo os referidos dispositivos legais: 3º - À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País. 4º - Na hipótese do inciso XII, h, observar-se-á o seguinte: I - nas operações com os lubrificantes e combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo; II - nas operações interestaduais, entre contribuintes, com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias; III - nas operações interestaduais com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, destinadas a não contribuinte, o imposto caberá ao Estado de origem; Fundamentos: Constituição Federal do Brasil. ICMS Legislação Tributária

11 Para atender a este mandamento constitucional, foi editada a Lei Complementar nº 87/1996, com o objetivo de estabelecer regras gerais sobre o tributo, a serem aplicadas em todo o território nacional. 11 ICMS Hierarquia das Leis no ICMS

12 ICMS DEFINIÇÕES 12

13 13

14 14

15 15

16 16 ICMS Critérios das Hipóteses de Incidência Tributária Módulo II - Nota Fiscal de Consumidor Eletrônica NFC-e mod.65 Principais fundamentos ICMS NFC-e Motivação Para reduzir a burocracia entre consumidores, empresas e fisco e unificar de forma segura o fluxo de dados entre as partes. A NFC-e foi lançada nacionalmente em novembro de 2013 A NFC-e faz a transmissão em tempo real de documentos fiscais para o banco de dados da Secretaria de Estado de Fazenda e o contribuinte pode receber o documento fiscal também via internet nos computadores, tablets e smartphones. A medida dá segurança quanto à validade e autenticidade da transação comercial, assim como praticamente elimina a circulação de papéis impressos em notas e cupons fiscais hoje utilizados, reduzindo custos e desperdício de papel.

17 17 ICMS NFC-e Substituição A NFC-e é um documento eletrônico (arquivo digital) que substituirá: notas fiscais de venda ao consumidor, modelo 2, e o cupom fiscal emitido por emissores de cupons fiscais, os chamados ECF. Após ser preenchida e assinada eletronicamente, a NFC-e é transmitida pela internet para a SEFAZ. ICMS NFC-e Software Software Emissor de NFC-e A SEFAZ não disponibilizou emissor gratuito da NFC-e. Portanto, a empresa necessitará desenvolver ou adquirir no mercado aplicativo emissor de NFC-e. A SEFAZ não faz nenhuma indicação neste sentido. Entretanto, o Fisco tem prestado orientações técnicas a entidades que demonstram interesse em desenvolver uma solução gratuita, mas cujas politicas de uso são de responsabilidade exclusiva do próprio desenvolvedor. Existem opções gratuitas oferecidas no mercado. Posso utilizar o emissor gratuito da NF-e para emitir NFC-e? Não. Considerando as peculiaridades do varejo, o emissor gratuito da NF-e não está preparado para emitir a NFC-e. Portanto, a empresa necessitará desenvolver ou adquirir no mercado aplicativo emissor de NFC-e. ICMS NFC-e Vantagens A medida também traz outras vantagens para o fisco, empresas e consumidores, entre elas:

18 Dispensa de homologação do software pelo Fisco (Não tem PAF-ECF); Uso de impressora não fiscal comum térmica ou a laser; Simplificação de obrigações acessórias (dispensa de impressão de Redução Z e Leitura X, Mapa Resumo, Lacres, Revalidação, Comunicação de ocorrências, Cessação etc); Dispensa de intervenção técnica; Uso de papel comum; não certificado, com menor requisito de tempo de guarda; Não há necessidade de autorização prévia do equipamento a ser utilizado; Uso de novas tecnologias de mobilidade (smartphone, tablet, notebook e outros); Flexibilidade de expansão de pontos de venda, sem necessidade de autorização do Fisco; Integração de plataformas de vendas físicas e virtuais. 18 ICMS NFC-e Utilização O que é a Nota Fiscal de Consumidor Eletrônica (NFC-e)? A Nota Fiscal de Consumidor Eletrônica (NFC-e) é um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar as operações comerciais de venda presencial ou venda para entrega em domicilio a consumidor final (pessoa física ou jurídica) em operação interna e sem geração de credito de ICMS ao adquirente. Qual é o modelo de documento fiscal da NFC-e? A NFC-e e identificada pelo modelo 65. Em quais tipos de operações a NFC-e poderá ser utilizada? Somente nas operações comerciais de venda presencial ou venda para entrega em domicilio a consumidor final. Para as demais operações, o contribuinte deverá utilizar a nota fiscal eletrônica, modelo 55 (NF-e). No caso de entrega em domicilio (delivery), como entregas de produtos provenientes de pizzarias, lanchonetes, restaurantes, farmácias, floriculturas, etc., a NFC-e somente poderá ser utilizada nas operações dentro do Estado. Nessas hipóteses será exigida na NFC-e a identificação do consumidor (nome, CPF/CNPJ) e do endereço de entrega.

19 19 ICMS NFC-e A partir da obrigatoriedade de emissão de NFC-e, fica vedada a emissão dos documentos aos quais foram substituídos, salvo disposição em contrário. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 49, 2º a 4º) ICMS NFC-e Instituída no Estado do Rio de Janeiro A NFC-e foi instituída no Estado do Rio de Janeiro em 13 de maio de 2014 com a publicação do Decreto nº , que alterou o Anexo I do Livro VI do Regulamento do ICMS, aprovado pelo Decreto nº /00. Por meio dele, foram introduzidas na legislação fluminense as normas básicas relativas à NFC-e, oriundas do Ajuste SINIEF 5/07, e delegada ao Secretário de Estado de Fazenda a competência para publicar o cronograma de implantação do documento no Estado, sendo estipuladas algumas regras (art. 49, 6º). Seguindo esses parâmetros, foi publicada em 8 de julho de 2014, a Resolução SEFAZ nº 759, que incluiu na Parte II da Resolução SEFAZ nº 720/14o Anexo II-A que disciplina as regras de transição. ICMS NFC-e RJ Prazo de Implantação PRAZO PARA IMPLANTAÇÃO I - até 31 de dezembro de 2017, todos os contribuintes devem estar sujeitos ao uso da NFC-e; II - a partir de 1º de janeiro de 2019, fica vedada a emissão de Cupom Fiscal por ECF e de Nota Fiscal de Venda a Consumidor, modelo 2.

20 20 ICMS NFC-e RJ Cronograma CRONOGRAMA A implantação da NFC-e, no Estado do Rio de Janeiro, seguirá o seguinte cronograma: a) , contribuintes voluntários para emissão em ambiente de testes; b) 1º , contribuintes: b.1) voluntários para emissão em ambiente de produção; b.2) que, obrigados ao uso de ECF não tenham solicitado autorização de uso de equipamento até ; c) 1º , contribuintes que: c.1) apuram o ICMS por confronto entre débitos e créditos, ainda que, a partir da referida data, venham a se enquadrar em outro regime de apuração; c.2) requererem inscrição estadual, independentemente do regime de apuração a que estejam vinculados Nota: O disposto nas letras b.2 e c.2 não se aplica à contribuinte filial de empresa cujos demais estabelecimentos ainda não estejam sujeitos à implantação da NFC-e e possuam ECF autorizados a uso pela Sefaz ou tenham voluntariamente antecipado a utilização de NFC-e. d) 1º , contribuintes optantes: d.1) pelo Simples Nacional com receita bruta anual auferida no ano- base 2014 superior a R$ ,00; d.2) por demais regimes de apuração distintos do regime de confronto entre débitos e créditos, inclusive os previstos no Livro V do RICMS/2000, independentemente da receita bruta anual auferida; e) 1º , contribuintes optantes pelo Simples Nacional com receita bruta anual auferida no ano-base 2014 superior a R$ ,00; f) 1º , demais contribuintes. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 1º, 1º e 2º)

21 21 Para fins do disposto nas letras "d.1" e "e (simples nacional), receita bruta anual é o somatório das receitas de todos os estabelecimentos localizados no Estado do Rio de Janeiro, pertencentes à mesma empresa, assim considerado o produto da venda de bens e serviços nas operações por conta própria, o preço dos serviços prestados, mesmo que não sujeitos ao ICMS, e o resultado auferido nas operações por conta alheia, não incluído o Imposto sobre Produtos Industrializados (IPI), as vendas canceladas e os descontos incondicionais concedidos. ICMS NFC-e RJ Dispensa de Uso DISPENSA DE USO A obrigatoriedade de uso da NFC-e não se aplica: a) ao produtor rural não inscrito no CNPJ; b) ao MEI, de que trata o art. 18-A da Lei Complementar federal nº 123/2006 (pela sistemática de valor fixo). (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 1º, 9º) ICMS NFC-e RJ Emissão Credenciamento Credenciamento Para emissão de NFC-e, o contribuinte deverá credenciar se por meio do formulário "Solicitação de Credenciamento", disponível na página da Sefaz, na Internet. Observa-se que o credenciamento é o procedimento mediante o qual é concedida a permissão para que o estabelecimento emita NFC-e, no ambiente de produção. Quando do credenciamento, será fornecido ao contribuinte o Código de Segurança do Contribuinte - CSC (token), de seu exclusivo conhecimento, que deverá ser utilizado para garantir a autoria e a autenticidade do Danfe NFC-e. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 2º)

22 22 O credenciamento para emissão da NFC-e poderá ser alterado, cassado ou revogado, a qualquer tempo, no interesse da administração tributária, pelo Subsecretário Adjunto de Fiscalização, cabendo recurso, no prazo de 30 dias, para o Subsecretário de Estado de Receita. O disposto neste item não implica permissão para: a) emissão de Nota Fiscal de Venda a Consumidor, modelo 2; b) apresentação de pedido de autorização de uso de equipamento ECF; c) ampliação do prazo de utilização dos ECF já autorizados a uso. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 3º) ICMS NFC-e RJ Características Característica A NFC-e deverá ser emitida com base em leiaute estabelecido no Manual de Orientação do Contribuinte publicado em Ato Cotepe, nas Notas Técnicas, observadas ainda as disposições do Ajuste Sinief nº 7/2005 e o seguinte: a) a transmissão do arquivo digital da NFC-e e dos eventos a ela relacionados, bem como do pedido de inutilização de numeração, deverão ser efetuadas pela Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária; b) o arquivo digital da NFC-e deverá ser elaborado no padrão XML (Extended Markup Language); c) a numeração será sequencial de a , por estabelecimento e por série, reiniciando-se quando atingido o limite superior; d) a NFC-e deverá conter um "código numérico", gerado pelo emitente, que comporá a "chave de acesso" de identificação da NFC-e, juntamente com o CNPJ do emitente, número e série da NFC-e; e) as séries serão designadas por algarismos arábicos, em ordem crescente, vedada a utilização de série "0" e de subsérie;

23 23 ICMS NFC-e RJ Documento Auxiliar DANFE NFC-E O Documento Auxiliar da NFC-e (Danfe NFC-e) será utilizado para representar as operações acobertadas por NFC-e e para facilitar a consulta da NFC-e e de seus eventos, devendo: a) ser impresso com base no leiaute estabelecido no Manual de Orientação do Contribuinte publicado em Ato Cotepe, observadas, ainda, as disposições do Ajuste Sinief nº 7/2005 ; b) conter, obrigatoriamente, a expressão "Não permite aproveitamento de crédito fiscal de ICMS". O Danfe NFC-e não poderá ser impresso em impressora matricial. O Danfe NFC-e somente poderá ser impresso após a concessão da Autorização de Uso da NFC-e. Por opção do adquirente, o Danfe NFC-e poderá: a) ter sua impressão substituída pelo envio em formato eletrônico ou pelo envio da chave de acesso do documento fiscal ao qual ele se refere; b) ser impresso de forma resumida, sem identificação detalhada das mercadorias adquiridas, conforme especificado no Manual de Orientação do Contribuinte. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 57 ) ICMS NFC-e RJ Concessão de Autorização de Uso Previamente à concessão da Autorização de Uso da NFC-e, a Sefaz analisará, no mínimo, os seguintes elementos: a) a regularidade fiscal do emitente; b) o credenciamento do emitente; c) a autoria da assinatura do arquivo digital; d) a integridade do arquivo digital; e) a observância ao leiaute do arquivo e aos critérios de validação estabelecidos no Manual de Orientação do Contribuinte.

24 24 Do resultado dessa análise, a Sefaz cientificará o emitente: a) da rejeição do arquivo da NFC-e, em virtude de: a.1) falha na recepção ou no processamento do arquivo; a.2) falha no reconhecimento da autoria ou da integridade do arquivo; a.3) não credenciamento do remetente para emissão; a.4) duplicidade de número da NFC-e; a.5) falha na leitura do número da NFC-e; a.6) outras falhas no preenchimento ou no leiaute do arquivo; b) da denegação da Autorização de Uso da NFC-e em virtude da irregularidade fiscal do emitente; c) da concessão da Autorização de Uso da NFC-e. Após a concessão da autorização de uso, a NFC-e não poderá ser alterada. Em caso de rejeição do arquivo digital, o mesmo não será arquivado na administração tributária para consulta, sendo permitido ao interessado nova transmissão do arquivo da NFC-e nas hipóteses das letras "a.1", "a.2" e "a.5". Em caso de denegação da Autorização de Uso da NFC-e: a) o arquivo digital transmitido ficará arquivado na administração tributária para consulta, identificado como "Denegada a Autorização de Uso"; b) não será possível sanar a irregularidade e solicitar nova Autorização de Uso da NFC-e que contenha a mesma numeração; c) o contribuinte deverá escriturar o documento denegado sem valores monetários. A concessão de autorização de uso da NFC-e não implica validação das informações contidas no arquivo nem das contidas nos eventos subsequentes a ela atrelados. O arquivo digital da NFC-e somente poderá ser utilizado como documento fiscal depois de ser transmitido eletronicamente à administração tributária e ter seu uso autorizado por meio de Autorização de Uso da NFC-e. O destinatário verificará a validade e autenticidade da NFC-e, bem como a existência da respectiva autorização de uso. ( RICMS-RJ/2000, Livro VI, Anexo I, arts. 51, 52, 5356 )

25 25 ICMS NFC-e RJ Ambiente Teste Os contribuintes poderão emitir documentos em ambiente de testes, solicitando acesso a esse ambiente mediante o preenchimento do formulário "Solicitação de Acesso ao Ambiente de Testes", disponível na página da Sefaz, na Internet. O documento emitido no ambiente de teste não tem validade jurídica e não substitui os documentos fiscais anteriormente mencionados. O deferimento da solicitação permitirá acesso ao ambiente de testes da NF-e. Os requerimentos para credenciamento, inclusive no ambiente de teste, deverão ser assinados digitalmente, com assinatura certificada por entidade credenciada pela ICP- Brasil, contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte. Somente será credenciado o estabelecimento que esteja com sua situação cadastral de habilitado. O estabelecimento que não estiver na condição de habilitado será imediatamente descredenciado, podendo, se for o caso, solicitar novo credenciamento, desde que sanadas as causas que determinaram o seu descredenciamento. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, arts. 4º, 5º e 6º) ICMS NFC-e RJ PROCEDIMENTOS APÓS A OBRIGATORIEDADE DE UTILIZAÇÃO DA NFC-E A partir da data de credenciamento no ambiente de produção para emissão da NFC-e ou da data prevista para implantação, o que ocorrer primeiro: a) não será mais concedida autorização para utilização de ECF; b) não poderá ser emitida a Nota Fiscal de Venda a Consumidor, modelo 2, devendo ser inutilizado o estoque remanescente. Após a data mencionada, e até , será permitida a utilização de Nota Fiscal de Venda a Consumidor, modelo 2, exclusivamente para acobertar as operações realizadas fora do estabelecimento, nos termos do Capítulo III do Anexo XIII da Parte II da Resolução Sefaz nº 720/2014, sob pena de, relativamente a demais operações, se caracterizar o documento como inidôneo. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 1º, 3º)

26 26 ICMS NFC-e RJ ECF Emissor Cupom Fiscal Relativamente ao equipamento ECF, deverá ser observado o seguinte: a) a critério do contribuinte, o equipamento ECF que já tenha sido autorizado a uso poderá continuar a ser utilizado por até 2 anos, contados da data a que se refere o item 5, ou até que se esgote a memória do ECF, o que vier primeiro; b) enquanto possuírem ECF autorizados a uso neste Estado, os contribuintes deverão observar todos os procedimentos relativos a sua utilização previstos na legislação, como uso de PAF-ECF, geração e guarda de documentos, escrituração e cessação de seu uso; c) em até 60 dias após os prazos previstos no item 6, o contribuinte deverá providenciar a cessação de uso do equipamento e comunicá-la à Sefaz, observados os procedimentos previstos na legislação, sob pena de aplicação da multa cabível; Relativamente ao equipamento ECF, deverá ser observado o seguinte: d) o equipamento ECF, cessado de acordo com o disposto no art. 35 do Livro VIII do RICMS/2000, poderá ser convertido em impressora não fiscal pelo fabricante do equipamento ou interventor técnico devidamente credenciado, desde que se mantenha a possibilidade de leitura da Memória de Fita Detalhe. Durante o período em que for permitido a utilização concomitante do ECF com a NFC-e, observado o disposto na letra "c", o contribuinte deverá emitir preferencialmente a NFC-e. (Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 1º, 5º e 6º)

27 27 ICMS NFC-e RJ Eventos A NFC-e e os eventos a ela relacionados, assim como o pedido de inutilização de numeração, deverão ser assinados pelo emitente, com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital. A ocorrência relacionada com uma NFC-e denomina-se "Evento da NFC-e". Os eventos relacionados a uma NFC-e são: a) cancelamento; b) declaração prévia de emissão em contingência. A ocorrência dos eventos deve ser registrada pelo emitente. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 49, 1º, e art. 64 ) ICMS NFC-e RJ Crédito Fiscal É vedado o crédito fiscal de ICMS relativo às aquisições de mercadorias acobertadas por NFC-e. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 49, 5º) ICMS NFC-e RJ Documento Inidôneo A Nota Fiscal de Venda a Consumidor, modelo 2, emitida após o prazo e o Cupom Fiscal emitido após a data prevista no item 5, serão considerados inidôneos para todos os efeitos fiscais, fazendo prova apenas em favor do Fisco, conforme previsto no art. 24 do Livro VI do RICMS/2000. Os contribuintes que utilizarem exclusivamente NFC-e, observadas as disposições relativas à cessação de uso de ECF, ficam desobrigados de utilizar PAF-ECF e TEF integrado. Ainda que formalmente regular, será considerada inidônea a NFC-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida. Esta regra também se aplica ao respectivo Danfe NFC-e. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 53, 1º e 2º; Resolução Sefaz nº 720/2014, Parte II, Anexo II-A, art. 1º, 7º e 8º)

28 28 ICMS NFC-e RJ Carta de Correção As disposições relativas à Carta de Correção não se aplicam à NFC-e. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 66 ) ICMS NFC-e RJ Consulta Após a concessão de Autorização de Uso da NFC-e, a Sefaz disponibilizará consulta relativa à NFC-e e aos eventos a ela relacionados. A consulta poderá ser efetuada mediante informação da chave de acesso ou da leitura do código "QR Code", impressos no Danfe NFC-e. Para a consulta pública realizada via código "QR Code", poderá ser utilizado qualquer aplicativo de leitura deste código disponíel no mercado. O contribuinte emitente de NFC-e fica dispensado de enviar ou disponibilizar download ao consumidor do arquivo XML da NFC-e, exceto se o consumidor, antes de iniciada a emissão da NFC-e, assim o solicitar. ( RICMS-RJ/2000, Livro VI, Anexo I, arts. 54 e 65 ) ICMS NFC-e RJ Guarda O emitente deverá manter a NFC-e em arquivo digital sob sua guarda e responsabilidade, ainda que fora da empresa, pelo prazo de 5 anos para a guarda de documentos fiscais, disponibilizando-o à administração tributária quando solicitado. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 55 ) ICMS NFC-e RJ Certificado Digital Os certificados devem ser emitidos por uma autoridade certificadora, seguindo o padrão ICP-Brasil, podendo ser dos seguintes tipos: A1: e gerado e armazenado em seu computador pessoal, dispensando o uso de cartões inteligentes ou tokens; A3: e emitido em uma mídia criptográfica: HSM, cartão inteligente ou token, proporcionando major mobilidade e segurança.

29 29 ICMS NFC-e RJ Guarda do Arquivo Digital Por se tratar de um documento fiscal digital, a NFC-e deve ser armazenada eletronicamente pelo período de 5 (cinco) anos, conforme determinado pela legislação tributária. Não existe obrigatoriedade da guarda do DANFE NFC-e. O documento fiscal relativo a operação é o arquivo digital da NFC-e. ICMS NFC-e RJ Requisitos RESUMIDAMENTE OS REQUISITOS PARA EMISSÃO DA NFC-e SÃO: Estar com a inscrição estadual regular; Desenvolver ou adquirir um software emissor de NFC-e; Possuir certificado digital no padrão ICP-Brasil, contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte; (Atualizada em 09/02/15) (Pode utilizar o mesmo certificado digital da NF-e) Estar credenciado na SEFAZ (permissão para emissão); Possuir Código de Segurança do Contribuinte - CSC (token), fornecido pela SEFAZ no ato do credenciamento. O Código de Segurança do Contribuinte - CSC (token) é um código alfanumérico, de conhecimento exclusivo do contribuinte e da SEFAZ, usado para garantir a autoria e a autenticidade do DANFE-NFC-e. ATENC A O! O Código de Segurança do Contribuinte - CSC (token) e requisito de validade do DANFE-NFC-e, portanto deve ser cadastrado no programa emissor do contribuinte antes da primeira nota fiscal emitida. O CSC é fornecido ao contribuinte no momento do deferimento do pedido de acesso aos ambientes de testes e/ou produção. Os códigos são únicos para empresa, ou seja, eles não gerados por estabelecimento da empresa.

30 30 O que é QR-Code e qual a finalidade de sua impressão no DANFE NFC-e? O QR-Code e um código de barras bidimensional, que foi criado em 1994 pela empresa japonesa Denso-Wave, que significa código de resposta rápida" devido a capacidade de ser interpretado rapidamente. A impressão do QR-Code no DANFE NFC-e tem a finalidade de facilitar a consulta dos dados do documento fiscal eletrônico pelos consumidores, mediante leitura com o uso de aplicativo leitor de QR-Code instalado em smartphones ou tablets. Atualmente existem no mercado inúmeros aplicativos gratuitos para smartphones que possibilitam a leitura de QR-Code. QR-Code Módulo III - Preenchimento da NFC-e e Cuidados Especiais ICMS NFC-e RJ Preenchimento Relativamente ao seu preenchimento, sem prejuízo das demais exigências impostas pela legislação, deverão ser observados os procedimentos abaixo: f.1) a identificação do destinatário na NFC-e, por meio do número de inscrição no Cadastro de Pessoas Físicas (CPF), do Cadastro Nacional de Pessoas Jurídicas (CNPJ), ou do número do documento de identificação de estrangeiro admitido na legislação civil, deverá ser feita nas operações com: 1) valor igual ou superior a R$ ,00; 2) valor inferior a R$ ,00, quando solicitado pelo adquirente; 3) entrega em domicílio, hipótese em que também deverá ser informado o respectivo endereço.

31 31 f.2) deverá conter, além da identificação das mercadorias comercializadas, a indicação do correspondente capítulo da Nomenclatura Comum do Mercosul/Sistema Harmonizado (NCM/SH), salvo na hipótese de o item do documento se referir a mercadoria ou operação sem classificação na tabela da NCM/SH; f.3) quando o produto comercializado possuir código de barra GTIN (Numeração Global de Item Comercial), fica obrigatório o preenchimento dos códigos cean e ceantrib da NFC-e; g) na hipótese em que houver campo específico, previsto no Manual de Orientação do Contribuinte, para indicação de informações exigidas pela legislação tributária, esse deve ser obrigatoriamente utilizado. ( RICMS-RJ/2000, Livro VI, Anexo I, art. 50 ) CAMPOS MÍNIMOS NECESSÁRIOS Os campos mínimos necessários para a emissão da NFC-e estão disponíveis na Nota Te cnica (última versão), sendo permitindo unicamente a identificação do código do destinatário (CPF, CNPJ, idestrangeiro). Importante: Pelo Schema XML, os campos de identificação do destinatário podem ser omitidos, mas as regras de validação existentes podem levar a obrigatoriedade da informação, por exemplo, para as operações com valor superior a um determinado limite. Para qualquer caso, decidido pela identificação do destinatário, tambe m e opcional a identificação completa do endereço, ou somente a identificação de CPF, CNPJ, ou dados da pessoa física estrangeira.

32 32 Identificação do estrangeiro, na venda presencial interna Não, existe apenas o campo identificando que o destinatário da NFC-e e de origem estrangeira. Quando se fizer necessário a identificação do estrangeiro, na venda presencial interna, os campos mínimos necessários são: dest/enderdest/uf = EX ; dest/idestrangeiro pode ser nulo, ou não, conforme regra de validação; CFOP dos itens inicia com 5. Preenchimento das informações dos tributos incidentes sobre toda a cadeia, em atendimento a Lei Federal nº /2012 (lei da transparência) Apenas e exigido pela Lei Federal nº /2012 a informação, no documento fiscal, de um campo, em reais, com o valor total de tributos incidentes na venda ao consumidor e considerando toda a cadeia de tributação anterior. Na divisão V do DANFE NFC-e (vide documento técnico de especificação do DANFE NFC-e e QR Code) poderá ser impresso o texto "Informação dos Tributos Totais Incidentes (Lei Federal nº /2012). Importante ressaltar que para que seja impressa esta informação no DANFCe a mesma deverá constar informada no campo próprio do arquivo eletrônico da NFC-e (Campo vtottrib). Fica facultado ao contribuinte emissor de NFC-e, que assim desejar imprimir no Detalhe da Venda o valor total de carga tributaria por item de mercadoria. Importante ressaltar que, alternativamente a impressão de informação no documento fiscal, a Lei Federal nº /12 permite a empresa detalhar a carga tributaria por produto por meio de painel afixado ou meio eletrônico disponível ao consumidor no estabelecimento ICMS NFC-e RJ IDENTIFICAÇÃO DO EMITENTE IDENTIFICAÇÃO DO EMITENTE CRT - Código de Regime Tributário O CRT, instituído pelo Ajuste SINIEF 7/05, identifica o regime tributário ao qual o contribuinte está submetido: 1 - Simples Nacional O código 1 será utilizado pelo contribuinte optante pelo Simples Nacional.

33 2 - Simples Nacional - excesso de sublimite da receita bruta O Estado do Rio de Janeiro não fixou sublimite, logo o código CRT 2 não deve ser utilizado por estabelecimento de ME/EPP optante pelo Simples Nacional localizado neste Estado. 3 - Regime Normal O código 3 será utilizado pelo contribuinte que não estiver na situação 1 ou 2. Como a situação 2 não é aplicável ao Estado do Rio de Janeiro, o CRT 3 deverá ser preenchido sempre que o emitente não for estabelecimento de empresa optante pelo Simples Nacional. Assim, na NFC-e teremos: 33 ICMS NFC-e RJ CFOP O código CFOP (Código Fiscal de Operação e Prestação) identifica a natureza das operações e prestações realizadas pelo contribuinte. Ele consta do XML, mas não é impresso no DANFE NFC-e. Na NFC-e, somente são aceitos os seguintes CFOP: Venda de produção do estabelecimento; Venda de mercadoria adquirida ou recebida de terceiros; Venda de produção do estabelecimento, efetuada fora do estabelecimento; Venda de mercadoria adquirida ou recebida de terceiros, efetuada fora do estabelecimento; Venda de mercadoria adquirida ou recebida de terceiros, recebida anteriormente em consignação mercantil; Venda de mercadoria de terceiros, sujeita a ST, como contribuinte substituído; Esse código será utilizado inclusive nas hipóteses em que o varejista, adquirente da mercadoria em operações interestaduais, é considerado substituto tributário, efetuando o pagamento do imposto devido por substituição tributária na entrada da mercadoria em território fluminense, já que, por ocasião da saída que promove, registrada na NFC-e, atua como substituído. (art. 4º da Resolução SEFAZ nº 537/12).

34 Venda de combustível ou lubrificante de produção do estabelecimento destinado a consumidor ou usuário final; Venda de combustível ou lubrificante de terceiros, para consumidor final; Venda de combustível ou lubrificante a consumidor ou usuário final estabelecido em outra unidade da Federação; Prestação de serviço tributado pelo ISSQN (Nota Fiscal conjugada); Embora tecnicamente haja possibilidade de inclusão de serviços tributados pelos municípios (ISS) na NFC-e, a sua utilização depende de convênio firmado entre o Estado e o município. Atualmente, não há nenhum convênio. 34 ICMS NFC-e RJ CST / CSOSN TRIBUTOS 1. ICMS CST (Código da Situação Tributária) e CSOSN (Código de Situação da Operação no Simples Nacional) O CST e o CSOSN identificam a situação tributária da mercadoria. O CST é utilizado pelos contribuintes do regime normal e o CSOSN pelos contribuintes optantes pelo Simples Nacional. O CST/CSOSN consta do XML, mas não é impresso no DANFE NFC-e.

35 35

36 36 ICMS NFC-e RJ PIS E COFINS Trata-se de tributos administrados pela Receita Federal do Brasil, portanto dúvidas quanto ao preenchimento dos campos relacionados a eles devem ser dirigidas ao referido órgão. Na hipóteses em que o contribuinte não esteja obrigado ao preenchimento desses campos e o aplicativo por ele utilizado os possua, deverá ser informado: - PIS - COFINS ST: 99 ST: 99 (outras operações) Tipo de cálculo: Percentual Tipo de cálculo: Percentual Alíquota: 0% Alíquota: 0% Valor do COFINS: 0,00 Valor do PIS: 0,00 ICMS NFC-e RJ VALOR TOTAL DA NOTA Valor Total O valor total da NFC-e não pode ultrapassar R$ ,00. Caso se trate de vários itens cuja soma total ultrapasse o referido valor, o contribuinte deverá separá-los e inclui-los em outra NFC-e. Mas caso se trate de um único item cujo valor seja superior a R$ ,00, o contribuinte deverá utilizar NF-e, modelo 55. Troco A informação sobre o troco não consta do leiaute da NFC-e, assim sendo, ela não constará do arquivo XML nem do DANFE NFC-e. ICMS NFC-e RJ INFORMAÇÕES COMPLEMENTARES PROCON / ALERJ As informações exigidas pela Lei nº 5.817/10 devem constar da NFC-e. No DANFE NFC-e, serão impressas no campo destinado a Mensagem de Interesse do Contribuinte Art. 1º. É obrigatória a inclusão de telefone e endereço do órgão de fiscalização do Estado do Rio de Janeiro em Defesa do Consumidor Programa de Orientação e Proteção ao Consumidor - PROCON RJ e da Comissão de Defesa do Consumidor da Assembleia Legislativa do Estado do Rio de Janeiro ALERJ nos documentos fiscais emitidos pelos estabelecimentos comerciais do Estado do Rio de Janeiro.

37 37 Vale lembrar que o programa de sorteio público Cupom Mania foi extinto pelo Decreto nº /15. Portanto, as informações relativas a ele devem ser retiradas dos documentos em que vinham sendo impressas. ICMS NFC-e RJ OPERAÇÕES ESPECIAIS Gorjeta A gorjeta (limitada a 10%) deve ser incluída como ITEM da NFC -e, a fim de ser excluída da base de cálculo do ICMS (Convênio ICMS 125/11, incorporado à legislação fluminense por meio da Resolução SEFAZ nº 588/13). A exclusão acima não se aplica aos contribuintes optantes pelo Simples Nacional. As gorjetas, sejam elas compulsórias ou não, integram a receita bruta que serve de base de cálculo do Simples Nacional (Orientação conforme Soluções de Consulta Cosit nº 99, de 3 de abril de 2014, e nº 191, de 27 de junho de Saiba mais no Portal Nacional S, ã P Respostas). Brinde e Promoções Na entrega de brinde ao consumidor final, fica dispensada a emissão de NFC-e, devendo ser observados os procedimentos previstos nos artigos 46 e 47 do Anexo XIII da Parte II da Resolução SEFAZ nº 720/14. Vale lembrar que somente é considerado brinde a mercadoria que, não consistindo objeto normal da atividade do contribuinte, tenha sido adquirida para distribuição gratuita a consumidor ou usuário final. Por fim, ressaltamos que não se confunde com brinde a mercadoria objeto de promoções do tipo "Compre 3 e Pague 2". Nessas promoções, as saídas de todas as mercadorias devem estar devidamente registradas no documento fiscal, com seus respectivos códigos CST/CSOSN e CFOP, devendo constar no mesmo documento como desconto o valor não cobrado do consumidor. Nota Fiscal conjugada com Cupom Fiscal A legislação de ECF prevê a possibilidade de emissão de NF-e, modelo 55, conjugada com Cupom Fiscal nas hipóteses em que legislação específica o exija ou por solicitação do adquirente (art. 52 do Livro VIII do RICMS/00).

Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações.

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Perguntas e Respostas

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

Palestra em 30 de julho de 2014. Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática)

") Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA. Seção I Da Nota Fiscal Eletrônica

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 2.0 Atualizada em 30/09/2014 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal de Consumidor Eletrônica - NFC-e?... 3

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 2.0 Atualizada em 30/09/2014 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal de Consumidor Eletrônica - NFC-e?... 3

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

Altera o Livro VI do Regulamento do ICMS (RICMS/00), aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000, e dá outras providências.

, aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000, e dá outras providências.") Decreto Publicado no D.O.E. de 13.05.2014, pág. 01 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra R - RICMS DECRETO N.º 44.785 DE 12 DE MAIO DE 2014 Altera o Livro VI do Regulamento

Decreto Publicado no D.O.E. de 13.05.2014, pág. 01 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra R - RICMS DECRETO N.º 44.785 DE 12 DE MAIO DE 2014 Altera o Livro VI do Regulamento

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

VANTAGENS DA NFC-e PARA O CONTRIBUINTE

Divulgação INTRODUÇÃO A NFC-e é um documento eletrônico (arquivo de computador) que substituirá as notas fiscais de venda a consumidor, modelo 2 e o cupom fiscal emitido por ECF com grandes vantagens para

Divulgação INTRODUÇÃO A NFC-e é um documento eletrônico (arquivo de computador) que substituirá as notas fiscais de venda a consumidor, modelo 2 e o cupom fiscal emitido por ECF com grandes vantagens para

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Legislação Comentada. Anexo II-A da Parte II da Resolução SEFAZ nº 720/14

Legislação Comentada Anexo II-A da Parte II da Resolução SEFAZ nº 720/14 2 A foi instituída no Estado do Rio de Janeiro em 13 de maio de 2014 com a publicação do Decreto nº 44.785, que alterou o Anexo

Legislação Comentada Anexo II-A da Parte II da Resolução SEFAZ nº 720/14 2 A foi instituída no Estado do Rio de Janeiro em 13 de maio de 2014 com a publicação do Decreto nº 44.785, que alterou o Anexo

Portaria CAT-147, de 05-11-2012

Página 1 de 7 Portaria CAT-147, de 05-11-2012 (DOE 06-11-2012) Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de

Página 1 de 7 Portaria CAT-147, de 05-11-2012 (DOE 06-11-2012) Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E. DECRETO 26.002, de 26/04/2016

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

ANEXO V. DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO

SUMÁRIO") RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

CF-e SAT ou NFC-e. Qual a melhor opção para o Varejo? Elisangela Marques Perez

CF-e SAT ou NFC-e. Qual a melhor opção para o Varejo? Elisangela Marques Perez SAT-CF-e 1 ICMS/SP CUPOM FISCAL ELETRÔNICO (CF-e-SAT) (PORTARIA CAT 147/2012) A emissão do Cupom Fiscal Eletrônico será obrigatória:

CF-e SAT ou NFC-e. Qual a melhor opção para o Varejo? Elisangela Marques Perez SAT-CF-e 1 ICMS/SP CUPOM FISCAL ELETRÔNICO (CF-e-SAT) (PORTARIA CAT 147/2012) A emissão do Cupom Fiscal Eletrônico será obrigatória:

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS. NFC-e Nota Fiscal de Consumidor Eletrônica. Perguntas e Respostas

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS NFC-e Nota Fiscal de Consumidor Eletrônica Perguntas e Respostas I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS NFC-e Nota Fiscal de Consumidor Eletrônica Perguntas e Respostas I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Emissão e autorização da NF-e 2. Quais são as validações realizadas pela Secretaria de Fazenda na autorização de uma NF-e?

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PARECER UNATRI/SEFAZ Nº 206/2014

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

15 9:; %#4)84#" <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0#" @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(

84# <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0# @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(") %* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

%* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

Como consultar o histórico de pagamentos

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

CF-e SAT Cupom Fiscal Eletrônico

CIRCULAR Nº 05/2013 São Paulo, 02 de Janeiro de 2013. Prezado Cliente, CF-e SAT Cupom Fiscal Eletrônico A Secretaria da Fazenda do Estado de São Paulo deu início a substituição dos tradicionais ECF Equipamentos

CIRCULAR Nº 05/2013 São Paulo, 02 de Janeiro de 2013. Prezado Cliente, CF-e SAT Cupom Fiscal Eletrônico A Secretaria da Fazenda do Estado de São Paulo deu início a substituição dos tradicionais ECF Equipamentos

NFC-e NOTA FISCAL DE VENDA A CONSUMIDOR ELETRÔNICA. Perguntas e Respostas. Versão 1.0

NFC-e NOTA FISCAL DE VENDA A CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.0 01/10/2014 SUMÁRIO I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica - NFC-e? 1 2. Quais os tipos

NFC-e NOTA FISCAL DE VENDA A CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.0 01/10/2014 SUMÁRIO I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica - NFC-e? 1 2. Quais os tipos

PREFEITURA MUNICIPAL DE OURO BRANCO ESTADO DE MINAS GERAIS Procuradoria Geral DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

Manual do Registro de Saída da Nota Fiscal Eletrônica. Procedimentos e Especificações Técnicas

Manual do Registro de Saída da Nota Fiscal Eletrônica Procedimentos e Especificações Técnicas Versão 1.01 Maio 2012 ÍNDICE INTRODUÇÃO GERAL... 3 MODELO OPERACIONAL... 4 REGISTRO DE SAÍDA - SITUAÇÃO NORMAL...

Manual do Registro de Saída da Nota Fiscal Eletrônica Procedimentos e Especificações Técnicas Versão 1.01 Maio 2012 ÍNDICE INTRODUÇÃO GERAL... 3 MODELO OPERACIONAL... 4 REGISTRO DE SAÍDA - SITUAÇÃO NORMAL...

SEÇÃO XXXI. Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

PREFEITURA MUNICIPAL DE PIRIPÁ ESTADO DA BAHIA C.N.P.J. 13.694.658/0001-92

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA PORTARIA SEFAZ N o 424, de 30 de março de 2010. Anexo I Anexo II Anexo III Dispõe sobre os procedimentos de lacração inicial do dispositivo de armazenamento

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA PORTARIA SEFAZ N o 424, de 30 de março de 2010. Anexo I Anexo II Anexo III Dispõe sobre os procedimentos de lacração inicial do dispositivo de armazenamento

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e