SENAC - Professor: Rikey Felix, Sorriso MT

|

|

|

- Gilberto Salgado

- 5 Há anos

- Visualizações:

Transcrição

1 Aula 02 Interatividade Bem móveis e imóveis fazem parte do ativo do balanço patrimonial? R. SIM. Ativo: Bens (móveis e imóveis e intangíveis) + direitos. Qual a relação entre fontes de recurso, aplicação do recurso e passivo e ativo do balanço patrimonial. R. Ativo corresponde a aplicação do recurso e passivo corresponde a origem do recurso. O que é equivalência patrimonial: R. É a equação matemática. Ativo = Passivo Diferencie ato administrativo de fato administrativo R. Ato administrativo não altera o patrimônio líquido, e fato administrativo é um acontecimento que altera o patrimônio líquido. Defina Fato contábeis permutativos R. Fatos permutativos são acontecimentos onde acontecem a inclusão ou exclusão de contas patrimoniais (ativo ou passivo), sem alteração da situação líquida Defina Fato contábeis compensativos. R. Fatos compensativos, são os fatos que aumentam temporariamente o total do ativo e do passivo, (de forma compensativa), sem, contudo, alterar a situação líquida da empresa. Situação líquida da empresa 1) Ativo > passivo = empresa com liquidez nula. 2) Ativo > passivo = empresa com liquidez positiva 3) Ativo < passivo = empresa com liquidez negativa (prejuízo) As contas do ativo são lançadas conforme preferência de liquidez e contas do passivo são lançadas conforme preferência de vencimento (exigibilidade)

Qual o total de direitos desta empresa?")

2 AULA 02 Segue uma estrutura simplificada do balanço patrimonial: a) Qual o total de bens desta empresa? b) Qual o total de direitos desta empresa? c) Qual o total de obrigações com terceiros? d) O total de obrigações com os sócios? Resolução EM PLANILHAS ELETRÔNICAS excel!! Segue o Balanço patrimonial com o total de bens, direitos e obrigações da empresa.

3 a) Total de bens tangíveis? b) Total de bens intangíveis? c) Total de direitos? d) Total de obrigações com terceiros? e) Total de obrigações com os sócios. Resolução EM PLANILHAS ELETRÔNICAS excel!! Analisar o Anexo 01 do portal, e responder as seguintes perguntas: CONSIDERANDO APENAS O DEMONSTRATIVO CONSOLIDADO a) Qual o valor disponível para empresa a fim de liquidação imediata? b) Considerando o ativo, o passivo e o patrimônio líquido, mais precisamente valor disponível no caixa, relação entre capital próprio e capital de terceiros. Relate a situação patrimonial desta empresa. Excel. LEMBRETE!!! 1) O VALOR DISPONÍVEL PARA EMPRESA DE DIVERSAS FORMAS É SEMPRE CONSIDERADO O SOMATÓRIO DO ATIVO. 2) O VALOR DISPONÍVEL PARA EMPRESA PARA LIQUIDAÇÃO IMEDIATA É A CONTA EQUIVALENTE CAIXA. 3) SÃO SINÔMIMOS: GIRO DE CAIXA, CONTA CAIXA, OU CONTA EQUIVALENTE DE CAIXA, E ESSAS CONTAS POSSUI LIQUIDEZ IMEDIATA. Conceitos de contas. Os valores constantes na contabilidade de uma empresa são dispostos em contas contábeis, ou seja, a representação gráfica dos elementos patrimoniais ( bens, direitos e obrigações), se relacionando com elementos patrimoniais ou de resultados. CONTAS CONTÁBEIS:

4 Contas patrimoniais: expressam elementos do balanço patrimonial, que são mantidas a cada exercício social. Contas de resultado: representam as despesas e receitas e são zeradas e/ou anuladas a cada exercício, com a apuração do resultado do exercício. DRE. Exercício. Vamos construir o balanço patrimonial da empresa Machado assessoria de Eventos Ltda, conforme os seguintes fatos: FATO 01 - Vários empresários fundam uma sociedade anônima denominada de Carvalho Silva S. A, subscrevendo um capital social de R$ 1.000,00. FATO 02 - Integralização do capital em dinheiro. FATO 03 Compra de mesas e cadeiras por R$ 100,00 a vista. FATO 04 Compra de um automóvel por R$ 200,00 a prazo. FATO 05 Compra de um prédio por R$ , para abrigar a sede da empresa, sendo R$ 500,00 a vista e o restante a crédito. Excel Construa um balanço patrimonial obedecendo as seguintes etapas: 1) Investimento inicial de capital no valor de R$ ,00 em dinheiro. 2) Compra a vista de equipamentos por R$ 4.000,00 3) Compra de peças para reparo, nas seguintes condições: R$ 1.000,00 à vista e R$ 2.000,00 a prazo.

5 Excel. 4) Venda de peças a prazo no valor de R$ 1000,00 ao preço de custo. 5) Compra a prazo de um furgão, por R$ 1.200,00, mediante aceite de uma duplicata. 6) Pagamento de metade do saldo devido pela compra das peças de reparo. 7) Obtenção de um empréstimo no Banco do Brasil no valor de R$ ,00 mediante uma emissão de nota promissória. 8) Investimento, aumentando o capital em mais R$ ,00, sendo R$ 5.000,00 em dinheiro e R$ 5.000,00 em peças para reparo. 9) Venda a vista de R$ 200,00 em peças de reparo ao preço de custo. 10) Recebimento (EM CHEQUE) da venda a prazo do ítem 4. Monte o balanço patrimonial considerando estas situações. Após obter um pequeno capital com seus pais, a roqueira Andressa Lee, fá incondicional de Rita Lee, foi aconselhada a abrir uma empresa e tomou as seguintes decisões de sua carreira. Essas decisões foram as seguintes: 1) Investimento inicial no valor de R$ ,00 em dinheiro, sendo que o valor total foi depositado na conta corrente do Banco exemple AS. 2) Compra a vista de uma guitarra Les paul por R$ 4.000,00 3) Compra de uma máquina de costura por R$ 6.000,00. Pagamento de R$ 3.000,00 à vista e R$ 3.000,00 a prazo. 4) Compra de um fusca conversível. Pagamento de R$ ,00 a prazo. 5) Pagamento da metade do saldo devido pela compra da máquina de costura.

6 6) Obtenção de um empréstimo no banco exemple S.A no valor de R$ ,00. 7) Venda da guitarra adquirida na operação 2 a uma amiga. Transação feita a prazo e pelo mesmo valor que foi adquirida. Excel. MÉTODO DAS PARTIDAS DOBRADAS. Mecanismo de débito e crédito. Em contabilidade: Débito significa destino Crédito significa origem Inacreditavelmente, o conteúdo que estudaremos a seguir mantém intacto há mais de quinhentos anos. Atualmente, mesmos os sistemas mais modernos de contabilidade reproduzem o trabalho que os contadores faziam de forma manual. Trata se do método das partidas dobradas que foi compilado pelo frei Luca Bartolomeu de Pacioli. Os contadores costumam registrar todas as operações que ocorrem em uma empresa nos livros contábeis. Os mais conhecidos são: livro diário e livro razão.

7 A cada lançamento contábil, a soma dos créditos deve ser igual à soma dos débitos e vice versa. Vejamos os passos do método das partidas dobradas: Ler a transação, Identificar as contas Classificar as contas Atribuir mecanismo das contas (ativo, passivo, patrimônio líquido Lançar as operações no livro diário e /ou razão. João Carlos possui R$ , em grãos no seu armazém. Em um certo momento (15 de janeiro 2018), João Carlos vendeu este estoque por ,00 para recebimento em 90 dias. Preencha para treino o livro diário. Contas envolvidas: Venda, clientes, estoques e custo de mercadoria. Sorriso MT, 15/01/2018. ESTOQUE E CUSTO DE MERCADORIA CRÉDITO ESTOQUE (BP) R$ ,00 DÉBITO CUSTO DAS MERCADORIAS (DRE) R$ ,00 VENDA E CLIENTES CRÉDITO VENDA (DRE) R$ ,00 DÉBITO - CLIENTES (BP) R$ ,00

Receita: conta de natureza credora (contas de resultados) Despesa: conta de natureza devedora (contas de resultados).")

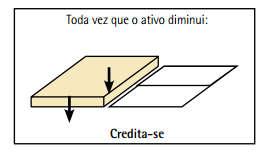

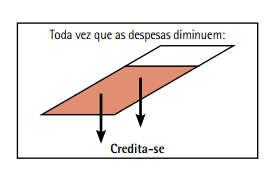

8 Natureza das contas: Ativo: conta de natureza devedora (contas patrimoniais) Passivo: conta de natureza credora (contas patrimoniais) Patrimônio líquido: conta de natureza credora (contas patrimoniais) Receita: conta de natureza credora (contas de resultados) Despesa: conta de natureza devedora (contas de resultados).

9

10

11 Exercício de fixação. REGISTROS CONTÁBEIS: LIVRO DIÁRIO E LIVRO RAZÃO.

12

13 LIVRO RAZAO

Compra de mercadoria com cheque no valor de R$ 1.200,00.")

14 Exercícios de verificação: Segue um balanço patrimonial hipotético de uma determinada empresa. ///// Após o fechamento do razonete, construa novamente o balanço patrimonial e verifique as alterações. ///// Para no ano seguinte, houve algumas alterações nos resultados das contas. a) Compra de mercadoria com cheque no valor de R$ 1.200,00. b) Na conta salários a pagar, estava contabilizado o valor do imposto a serem recolhidos para o governo, portanto efetue a separação dos impostos, que totalizam r$ 300,00. c) Pagamento a fornecedor com cheque no valor de R$ 1.000,00 d) Compra de mercadorias a prazo no valor de R$ 700,00

15 e) Venda à vista de mercadoria no valor de R$ 1.000,00. A mesma mercadoria que foi comprada por R$ 700,00. f) Pagamento da conta de telefone da empresa no valor de R$ 600,00. g) Cobrança dos clientes no valor de R$ 1.000,00. Esses clientes estavam com a duplicata atrasada, consequentemente houve a cobrança de R$ 100,00 de juros. h) Pagamento a fornecedores no valor de R$ 1.500,00. A empresa estava com a duplicata atrasada, consequentemente houve a cobrança da empresa de 200,00 de juros. Abra todos os razonetes iniciais, posteriormente, faça todas as transações/fatos contábeis e reconstrua o novo balanço patrimonial conforme fechamento do balancete.

16 Provavelmente, seu resultado será este: ATIVO PASSIVO CIRCULANTE CIRCULANTE CAIXA R$ 400,00 FORNECEDORES R$ 200,00 BANCO R$ 3.600,00 SALÁRIOS A PAGAR R$ 2.700,00 DUPLICATAS/RECEBER R$ 3.200,00 EMPRÉSTIMOS A PAGAR R$ 2.200,00 CLIENTES R$ 4.000,00 IMPOSTOS A PAGAR R$ 300,00 MERCADORIAS R$ 3.600,00 EXIGÍVEL LONGO PRAZO EMPRÉSTIMOS A PAGAR R$ 3.200,00 RELAIZAVEL LOGO PRAZO DUPLICATAS/RECEBER R$ 2.800,00 RESULTADO DE EXERCÍCIOS FUTUROS RECEITA ANTECIPADA DE ALUGUÉIS R$ 6.000,00 PERMANENTE * INVESTMENTOS R$ 4.900,00 PATRIMÓNIO LÍQUIDO AÇÕES EM OUTRAS CIA CAPITAL SOCIAL R$ ,00 LUCRO PREJUIZO ACUMULADO * R$ 6.000,00 * IMOBILIZADOS IMÓVEIS R$ ,00 VEÍCLOS R$ 4.000,00 (- ) DEPRECIAÇÃO ACUMUL -R$ 2.700,00 TOTAL ATIVO R$ ,00 TOTAL PASSIVO + PL R$ ,00 Finalizamos a segunda aula. Uma excelente eleição para todos! Fiquem com Deus!!

17

18

Unidade IV. xxxx. Unidade IV. yyyy. Método das partidas dobradas

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

Unidade II. 4. Compra de automóvel para entrega por R$ 200 a prazo.

Unidade II Unidade II 2 BALANÇOS SUCESSIVOS COM OPERAÇÕES QUE ENVOLVEM CONTAS DE ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO Este processo baseia-se no fato de que, após a realização de uma operação, é feito um

Unidade II Unidade II 2 BALANÇOS SUCESSIVOS COM OPERAÇÕES QUE ENVOLVEM CONTAS DE ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO Este processo baseia-se no fato de que, após a realização de uma operação, é feito um

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Prof. Jean Cavaleiro. Unidade I CONTABILIDADE

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Prof. Jean Cavaleiro Unidade I CONTABILIDADE Objetivos Conhecer o papel da contabilidade. Conhecer aspectos legais da contabilidade. Conhecer aspectos técnicos de contabilidade. Conhecer as mudanças recentes

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

SIMULADOS elaborados pelo Prof: Humberto Lucena

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

SIMULADOS elaborados pelo Prof: Humberto Lucena Em cada questão, marque o item correto: 1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, é o princípio da:

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

Exercícios de Fixação Estrutura do Balanço Patrimonial

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Momento de Estudar Exame de Suficiência CFC CONTABILIDADE GERAL. Extra 02 Lançamentos Contábeis

Momento de Estudar Exame de Suficiência CFC www.momentodeestudar.com.br CONTABILIDADE GERAL Extra 02 Lançamentos Contábeis 01. A Cia Z, empresa prestadora de serviços em aparelhos de comunicação apresentava,

Momento de Estudar Exame de Suficiência CFC www.momentodeestudar.com.br CONTABILIDADE GERAL Extra 02 Lançamentos Contábeis 01. A Cia Z, empresa prestadora de serviços em aparelhos de comunicação apresentava,

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

Capítulo 02: O Método das Partidas Dobradas

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

CURSO DE CONTABILIDADE INTRODUTÓRIA

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas NOÇÕES DE CONTABILIDADE Conta é o título atribuído a cada componente patrimonial e suas variações. Quanto aos elementos que

Pede-se: Efetuar os lançamentos no livro diário e no livro razão, encerrando as contas de resultado.

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Balancete de verificação. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

Contabilidade Comercial Aula 1: Refrescando a Memória. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

Curso de Contabilidade Básica. Professor André Gomes

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de

Curso de Contabilidade Básica Professor André Gomes Dispuseste todas as coisas, com peso, número e medida Livro da sabedoria, XI,21 CONCEITO Contabilidade é a ciência que estuda o patrimônio do ponto de

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA Exercício 01 Empresa Fácil S/A Os srs. João e Antonio resolveram abrir uma empresa chamada Empresa Fácil S.A. O contador contratado registrou os seguintes

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA Exercício 01 Empresa Fácil S/A Os srs. João e Antonio resolveram abrir uma empresa chamada Empresa Fácil S.A. O contador contratado registrou os seguintes

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Exercícios Corrigidos A CONTABILIDADE

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

Exercícios Corrigidos A CONTABILIDADE Prof. Odair - 2009-1 1) A finalidade da Contabilidade é: a) o Patrimônio b) permitir o estudo e o controle do Patrimônio c) permitir a seus usuários a obtenção de

SENAC - Professor: Rikey Felix, Sorriso MT

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

Balancete de Verificação. Prof: Fernando Aprato

Balancete de Verificação Prof: Fernando Aprato O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos (saldos de débito/saldos

Balancete de Verificação Prof: Fernando Aprato O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos (saldos de débito/saldos

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

CONTABILIDADE GERAL. Noções Gerais. Escrituração e Lançamento Contábil Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Escrituração e Lançamento Contábil Parte 1 Prof. Cláudio Alves Escrituração é uma técnica contábil responsável pelos registros dos fatos relacionados com o Patrimônio.

CONTABILIDADE GERAL Noções Gerais Escrituração e Lançamento Contábil Parte 1 Prof. Cláudio Alves Escrituração é uma técnica contábil responsável pelos registros dos fatos relacionados com o Patrimônio.

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Razonetes. Capital Bancos c/ Movto Caixa , , ,00. Imóveis ,00

Página 1 Procedimentos Básicos de Escrituração Escrituração é a técnica que consiste em registrar nos livros próprios, todos os fatos contábeis ocorridos numa empresa. A escrituração inicia-se pelo livro

Página 1 Procedimentos Básicos de Escrituração Escrituração é a técnica que consiste em registrar nos livros próprios, todos os fatos contábeis ocorridos numa empresa. A escrituração inicia-se pelo livro

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

Contabilidade Básica - Material 4 - Prof. Marcos César Bottaro

Contas Anteriormente registramos cada uma das operações contábeis diretamente no balanço patrimonial. Contudo, na prática, cada uma dessas operações ocorre inúmeras vezes no decorrer de um único dia, tornando

Contas Anteriormente registramos cada uma das operações contábeis diretamente no balanço patrimonial. Contudo, na prática, cada uma dessas operações ocorre inúmeras vezes no decorrer de um único dia, tornando

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

Procedimentos Básicos de Escrituração - Livros Contábeis. Profa. Dra. Silvia Mara Novaes Sousa Bertani - silviabertani.com

Procedimentos Básicos de Escrituração - Livros Contábeis Procedimentos Básicos de Escrituração - Livros Contábeis Procedimentos básicos de escrituração Apresentar os livros diário e razão. Explicar a mecânica

Procedimentos Básicos de Escrituração - Livros Contábeis Procedimentos Básicos de Escrituração - Livros Contábeis Procedimentos básicos de escrituração Apresentar os livros diário e razão. Explicar a mecânica

Prova AFRFB/2009 Contabilidade Parte II

Prova AFRFB/2009 Contabilidade Parte II Elias Cruz Toque de Mestre www.editoraferreira.com.br Já de posse do Edital ESAF Nº 01, de 14 de janeiro de 2010, que altera/anula questões da Prova AFRFB 2009,

Prova AFRFB/2009 Contabilidade Parte II Elias Cruz Toque de Mestre www.editoraferreira.com.br Já de posse do Edital ESAF Nº 01, de 14 de janeiro de 2010, que altera/anula questões da Prova AFRFB 2009,

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE Livro 1 Unidade 1 Seção 1.1 1. No seu sentido mais amplo de ciência social, o objeto da Contabilidade é: a) Avaliação dos componentes pelo valor original. b)

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE Livro 1 Unidade 1 Seção 1.1 1. No seu sentido mais amplo de ciência social, o objeto da Contabilidade é: a) Avaliação dos componentes pelo valor original. b)

Fundamentos de Contabilidade. Contas (2) Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011") Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Curso de Contabilidade Básica

Curso de Contabilidade Básica Professor Humberto Lucena 3. CONTAS 3.1 Conceito de Conta Conta é o nome que identifica cada componente patrimonial (bem, direito e obrigação) e cada componente do resultado

Curso de Contabilidade Básica Professor Humberto Lucena 3. CONTAS 3.1 Conceito de Conta Conta é o nome que identifica cada componente patrimonial (bem, direito e obrigação) e cada componente do resultado

Contabilidade

Contabilidade 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares ou em grupo personalizadas

Contabilidade 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares ou em grupo personalizadas

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

CONTABILIDADE GERAL. Demonstrações Contábeis Balancete de Verificação. Prof. Claudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balancete de Verificação Prof. Claudio Alves O Balancete de Verificação, ou simplesmente Balancete, é um demonstrativo contábil que reúne todas as contas em

CONTABILIDADE GERAL Demonstrações Contábeis Balancete de Verificação Prof. Claudio Alves O Balancete de Verificação, ou simplesmente Balancete, é um demonstrativo contábil que reúne todas as contas em

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Unidade III. Unidade III

Unidade III Unidade III 3 DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO () UMA PEQUENA INTRODUÇÃO Enquanto o balanço patrimonial nos apresenta a situação econômica e financeira da empresa, demonstrando os saldos

Unidade III Unidade III 3 DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO () UMA PEQUENA INTRODUÇÃO Enquanto o balanço patrimonial nos apresenta a situação econômica e financeira da empresa, demonstrando os saldos

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Escrituração e Lançamento Contábil Parte 4. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 4 Valter Ferreira Método das partidas dobradas Este é o método da contabilidade que proporciona o equilíbrio do balanço patrimonial. Ganha o nome

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 4 Valter Ferreira Método das partidas dobradas Este é o método da contabilidade que proporciona o equilíbrio do balanço patrimonial. Ganha o nome

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Receita Federal. Contabilidade Lista 2. Prof. Anderson Exercícios:

5.2 - Exercícios: 01. (AFTE/RN 2005 ESAF) Assinale a opção que responde corretamente à questão. ***AJUSTADA*** São grupos e subgrupos que fazem parte do ativo no balanço patrimonial: a) Circulante, Créditos,

5.2 - Exercícios: 01. (AFTE/RN 2005 ESAF) Assinale a opção que responde corretamente à questão. ***AJUSTADA*** São grupos e subgrupos que fazem parte do ativo no balanço patrimonial: a) Circulante, Créditos,

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira 1. (Analista Técnico-Administrativo- 2013) O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto

Contabilidade Geral Valter Ferreira 1. (Analista Técnico-Administrativo- 2013) O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto

Contabilidade Financeira e IFRS

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Contabilidade Geral. Contas. Professor Rodrigo Machado.

Contabilidade Geral Contas Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral TEORIA CONTÁBIL Sinônimos utilizados em provas de concursos GRUPO DE CONTAS Ativo As contas do Ativo

Contabilidade Geral Contas Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral TEORIA CONTÁBIL Sinônimos utilizados em provas de concursos GRUPO DE CONTAS Ativo As contas do Ativo

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

U F F M B A P G G N GESTÃO CONTÁBIL GERENCIAL Araújo

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 03. Contabilidade Introdutória Balancete de Verificação

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 03 Contabilidade Introdutória Balancete de Verificação Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 03 Contabilidade Introdutória Balancete de Verificação Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

UNIOESTE Universidade Estadual do Oeste do Paraná

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2015 Candidato: inscrição - nome do candidato Opção: código - nome

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2015 Candidato: inscrição - nome do candidato Opção: código - nome

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]

![Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]](/thumbs/50/25995809.jpg "Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]") Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

1 Questão 21 fatos/demonstrações contábeis e análise de balanço

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

CONTABILIDADE GERAL. Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval)

") Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

Exame de Suficiência CFC Conselho Federal de Contabilidade CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02

Curso Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

ESTÁTICA PATRIMONIAL

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória ESTÁTICA PATRIMONIAL Prof. Fernando Dal-Ri Murcia 1 Processo Contábil Administração Investidores Bancos Governo Outros

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória ESTÁTICA PATRIMONIAL Prof. Fernando Dal-Ri Murcia 1 Processo Contábil Administração Investidores Bancos Governo Outros

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Índice. Introdução...7. Capítulo Introdução a Contabilidade A Importância da Contabilidade O Patrimônio...

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

2. No Balanço Patrimonial Consolidado, o Ativo Circulante será em R$:

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia