Oportunidades, Ameaças e Perspectivas para a Contabilidade. Paulo Walter Schnorr Vice-Presidente de Fiscalização do CRCRS Fortaleza, 14/11/2008

|

|

|

- Matilde Alves Brandt

- 8 Há anos

- Visualizações:

Transcrição

1 Paulo Walter Schnorr Vice-Presidente de Fiscalização do CRCRS Fortaleza, 14/11/2008

2 Vice-Presidente de Desenvolvimento Profissional Contador Eduardo Araújo de Azevedo

3

4 Objetivos: Apresentar o cenário para a profissão contábil nos próximos anos, em decorrência das profundas mudanças em curso, no campo econômico, político, social, ambiental e tecnológico, considerando a visão sistêmica de empresa e o papel da contabilidade na preparação e divulgação de informações financeiras das organizações empresariais.

5 Crise econômica preocupa brasileiros que vivem nos EUA José Luiz de Souza está alarmado. Resolveu vender tudo o que ganhou em 20 anos de trabalho nos Estados Unidos para voltar ao Brasil. Aos 56 anos, diz nunca ter visto uma crise econômica tão grave. Ele costumava ganhar pelo menos US$ por mês, reformando casas a US$ 36 por hora. Nos melhores anos, chegou a ganhar mais de US$ 5 mil mensais. Agora, está há um mês sem trabalho. Desesperado, foi para a fila dos brasileiros que oferecem sua mão-de-obra por US$ 10 a hora nos shoppings de lojas de material de construção na periferia de Miami, na região de Pompano Beach. Lá moram 280 mil brasileiros, uma das maiores comunidades verde-amarelas nos EUA.

6 Depois de um mês sem serviço, José Luiz tenta vender seu carro e sua casa de três quartos, com piscina, em Spring Hills, entre Orlando e Tampa. Ele quer o que pagou pela casa - US$ 210 mil -, mas está difícil achar comprador. "Quero voltar. Nunca vi crise igual. Antes eu mandava dinheiro para o Brasil, para o meu futuro. Agora acho que este país virou um pesadelo", diz o mineiro José Luiz. Ele não está sozinho. A fuga dos brasileiros, que começou em meados de 2007, agravou-se no começo deste ano por três motivos. Primeiro: a economia americana começa a dar sinais de recessão. Segundo: a polícia da Flórida fez acordo com os fiscais da Imigração para denunciar imigrantes sem documentos, e os brasileiros andam tendo pesadelos com a ameaça de deportação. Terceiro: ninguém mais consegue economizar e mandar dinheiro para a família no Brasil.

7 Nada mais saudável que uma crise. É a melhor coisa que pode acontecer. Porque o universo está em constante movimento, em constante evolução, sempre progredindo. Nada na natureza é imóvel, até as pedras rolam! Pedra que fica parada cria limo. Os móveis de uma casa não são imóveis, porque podem mudar de lugar. E se algo fica muito tempo no mesmo lugar, cria mofo... Ainda que o limo e o mofo sejam também formas de vida, e que se pensarmos até podem ser saudáveis, pelo menos o mofo deu origem à penicilina que salvou a vida de milhões de pessoas, não é o ponto que quero chegar.

8 Os chineses escrevem com o mesmo ideograma tanto "crise" como "oportunidade". É formado por dois caracteres diferentes. Um deles, wei, significa "perigo" ou "risco". O segundo, ji, quer dizer "oportunidade", "chance". Expressa a idéia de que os momentos de crise contêm as sementes de novas oportunidades. Isso significa que as circunstâncias favoráveis só surgem para quem não tem medo de ousar e se aventurar.

9

10 Escreve o professor de Ciência Política na USP, Gabriel Cohn: "o risco e a oportunidade se entrelaçam tão estreitamente e com intervalos tão curtos que só há um modo de manter-se à tona para aqueles que pretendem beneficiar-se dessa nova dinâmica histórica espasmódica, sempre à beira da fibrilação. É preciso manter-se em movimento, nenhuma peça pode ficar imóvel no tabuleiro das economias. E esse tabuleiro assumiu escala planetária." Portanto, é a crise que gera as mudanças. E nada mais constante que o desenvolvimento. É como um motor. Perpétuo.

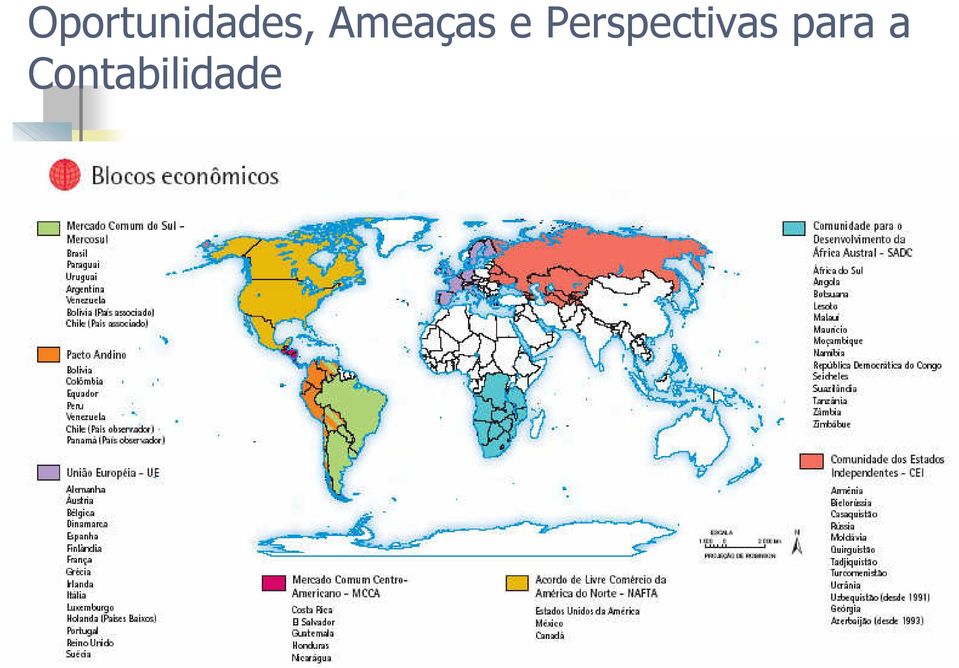

11 O mundo exige que todos os cidadãos tenham a noção da perfeita inter-relação dos fatos e da possibilidade dos acontecimentos que atingem a uma comunidade, venham a interferir, em maior ou menor grau, na economia e na vida de outras comunidades. Assim sendo, é de todo conveniente entender que as forças econômicas mundiais estão concentradas em Blocos Econômicos, como a seguir apresentamos.

12 Perspectivas para a Contabilidade

13 A integração econômica, bem sucedida, aumentará o desenvolvimento econômico nos países membros, além de facilitar as relações comerciais entre o Mercosul e outros blocos econômicos, como o NAFTA e a União Européia. Economistas renomados afirmam que, muito em breve, dentro desta economia globalizada as relações comerciais não mais acontecerão entre países, mas sim entre blocos econômicos. Participar de um bloco econômico forte é de extrema importância para o Brasil.

14 O bloco europeu é responsável por 25% do comércio mundial e 25% dos postos de trabalho na região dependem diretamente ou indiretamente do comércio exterior. O Mercosul é muito atraente. É a quarta potência do mundo. As outras três são os Estados Unidos, a UE e o Japão. O PIB do Mercosul é de US$ 2 trilhões. Estamos falando de 260 milhões de pessoas, um mercado que terá um grande crescimento. E onde respondemos por mais da metade dos investimentos estrangeiros. O estoque dos investimentos europeus no Mercosul é de 90 bilhões de euros. Falar do futuro dessas economias é falar do nosso futuro também.

15

16 A integração econômica, bem sucedida, aumentará o desenvolvimento econômico nos países membros, além de facilitar as relações comerciais entre o Mercosul e outros blocos econômicos, como o NAFTA e a União Européia. Economistas renomados afirmam que, muito em breve, dentro desta economia globalizada as relações comerciais não mais acontecerão entre países, mas sim entre blocos econômicos. Participar de um bloco econômico forte é de extrema importância para o Brasil.

17 Principais fatores de integração: 1. Fim da guerra fria 2. Globalização da economia 3. Forte presença das organizações internacionais no cenário mundial 4. Fortalecimento do Direito Internacional Público

18 Embora ainda existam muitos desafios a serem superados, o Mercosul apresenta um potencial inquestionável. O bloco representa a mais importante iniciativa de integração entre os países da América do Sul, possuindo uma área total de quase 14 milhões de quilômetros quadrados quatro vezes o tamanho da UE, um mercado potencial de mais de 260 milhões de habitantes e um PIB equivalente a um trilhão de dólares. Entre os vários trunfos do Mercosul está o de possuir as duas bacias hidrográficas mais caudalosas do planeta: a da Amazônia e a do Prata. Além do potencial energético, esta última abriga duas importantes hidrovias, a Paraná-Paraguai e a Paraná-Tietê, artérias vitais para a circulação de bens e a promoção do desenvolvimento econômico regional.

19 Fatos e mitos sobre os BRIC's O acróstico BRIC, a partir de Brasil, Rússia, Índia e China, tem ganho cada vez mais destaque no cenário internacional. Ele teria sido utilizado pela primeira vez por analistas da Goldman Sachs em um estudo especulativo sobre o desenvolvimento futuro desses países. Posteriormente, a mídia se encarregou de disseminá-lo e torná-lo relativamente popular. Permite até mesmo uma analogia com o brick (tijolo ou bloco, em inglês), o que pode ser interpretado no sentido da construção de novos blocos de poder.

20 Fatos e mitos sobre os BRIC's Não sem razão. Se tomarmos o ranking dos dez maiores países do mundo pelo critério de PIB (Produto Interno Bruto) por Paridade de Poder de Compra (PPC), vamos encontrar a China em segundo lugar, com um PIB-PPC de US$ 9,4 trilhões, logo após os EUA, em primeiro. A Índia aparece em quarto lugar, logo após Japão e Alemanha, com um PIB de US$ 3,6 trilhões. O Brasil ocupa a nona posição, com US$ 1,6 trilhão, e a Rússia, com US$ 1,5 trilhão, a décima. Embora o Brasil tenha apresentado um crescimento econômico muito baixo, de apenas 2,5% na média anual dos últimos 25 anos, ainda está entre as dez maiores economias do mundo. O alto crescimento dos três demais países, em média de 6,5% no mesmo período, lhes tem dado um importante diferencial. Eles também se destacam pelas elevadas taxas de investimentos. A China, por exemplo investe mais de 40% do PIB. Os demais investem menos que isso, mas acima dos 21% do Brasil.

21 A natureza da contabilidade consiste, basicamente, no confronto entre sacrifícios e realizações, na qual os sacrifícios são mensurados pelo valor de custo histórico e as realizações, pelo valor de venda. Rodrigo Fernandes Malaquias Carlos Antonio Pereira Karem Cristina de Sousa Ribeiro. Revista Brasileira de Contabilidade Edição maio/junho 2008, CFC, pg. 53

22 Um sistema é definido como um conjunto de partes ou elementos atuando visando um fim comum. Cada elemento depende do outro. Um sistema fechado é um sistema que não se comunica com o ambiente externo, enquanto que um sistema aberto está em contínua interação e troca de energia com o ambiente externo. Os seres vivos e também as organizações pertencem aos sistemas abertos, porque interagem com o ambiente externo, trocando produtos, serviços, energia, informação, pressionando e recebendo pressões. No entanto, o planeta Terra, nosso ecossistema, está sendo considerado um sistema fechado, pois não pode importar recursos naturais ou biodiversidade, devendo reutilizar, reciclar utilizar tão somente o estoque atualmente disponível: os recursos não renováveis não podem ser repostos. Findo estes, acaba a vida no planeta.

23 A Teoria dos Sistemas propõe uma visão de que as empresas estão inseridas num mundo sistêmico e devem atuar de forma a gerar as melhores condições de qualidade de vida para a sociedade, visando a sustentabilidade a longo prazo de todos os componentes e não somente da empresa. Há necessidade de uma visão holística, sistêmica, levando em conta todas as partes de forma integrada e harmônica. Num sistema, todas as partes precisam atuar em limites de faixa variável, sob pena de entropia (morte) e por isso um sistema não permite a maximização de um único componente, como o lucro, mas exige um equilíbrio interno e externo, atendendo as necessidades de todos, especialmente as sociais e ambientais. Afinal, as empresas vivem na sociedade, para a sociedade e em função de todos os stakeholders.stake: interesse, participação, risco Holder: aquele que possui. Como o valor da empresa é criado e mantido pelos stakeholders, então ela deve atender às necessidades deles, sob pena de comprometer a sua própria sobrevivência.

24 O agigantamento das corporações e sua crescente influência na sociedade; a globalização; a conscientização crescente da população fruto da educação e de uma visão holística e sistêmica; a cobrança de ativistas e do mercado; a exigência dos consumidores; a gestão dos relacionamentos; o crescimento do conhecimento e dos estudos de administração, entre outros, determinaram a extensão da teoria da agência para incluir todas as partes interessadas (stakeholders), assim entendidos todos aqueles que de uma forma ou outra afetam e são afetados pela atividade das empresas, como: componentes da cadeia de valor; governo; comunidade internacional; comunidade local, meio ambiente, enfim, todos os habitantes do planeta e até as gerações futuras, que gera um novo conceito de responsabilidade das empresas: a responsabilidade transgeracional, econômica, social e ambiental, baseada no conceito de triple bottom line.

25 Triple bottom line ou tripé da sustentabilidade A imagem do tripé é perfeita para entender a sustentabilidade. No tripé estão contidos os aspectos econômicos, ambientais e sociais, que devem interargir, de forma holística, para satisfazer o conceito. Pelo parâmetro antigo, uma empresa era sustentável se estivesse economicamente saudável, ou seja, tivesse um bom patrimônio e um lucro sempre crescente, mesmo que houvesse dívidas. Para um país, o conceito incluía um viés social. Afinal, o desenvolvimento teria que incluir uma repartição da riqueza gerada pelo crescimento econômico, seja por meio de mais empregos criados, seja por mais serviços sociais para a população em geral. Esse critério, na maioria das vezes, é medido pelo Produto Interno Bruto (PIB) do país, o que para o novo conceito é uma medição limitada. A perna ecológica do tripé trouxe, então, um problema e uma constatação. Se os empresários e os governantes não cuidassem do aspecto ambiental podiam ficar em maus lençóis sem matéria-prima e talvez, sem consumidor, além do fantasma de contibuir para a destruição do planeta Terra. Assim, o triple bottom line ficou também conhecido como os 3 Ps (People, Planet and Proift, ou, em português, PPL - Pessoas, Planeta e Lucro).

26 People Refere-se ao tratamento do capital humano de uma empresa ou sociedade. Além de salários justos e estar adequado à legislação trabalhista, é preciso pensar em outros aspectos como o bem estar dos seus funcionários, propiciando, por exemplo, um ambiente de trabalho agradável, pensando na saúde do trabalhador e da sua família. Além disso, é imprescindível ver como a atividade econômica afeta as comunidades ao redor. Não adianta, por exemplo, uma mineradora pagar bem seus funcionários, se ela não presta nenhuma assistência para as pessoas que são afetadas indiretamente com a exploração como uma comunidade indígena que é vizinha do empreendimento e que é afetada social, economica e culturalmente pela presença do empreendimento. Nesse item, está contido também problemas gerais da sociedade como educação, violência e até o lazer.

27 Planet Refere-se ao capital natural de uma empresa ou sociedade. É a perna ambiental do tripé. Aqui assim como nos outros itens, é importante pensar no pequeno, médio e longo prazo. A princípio, praticamente toda atividade econômica tem impacto ambiental negativo. Nesse aspecto, a empresa ou a sociedade deve pensar nas formas de amenizar esses impactos e compensar o que não é possível amenizar. Assim uma empresa que usa determinada matéria-prima deve planejar formas de repor os recursos ou, se não é possível, diminuir o máximo possível o uso desse material, assim como saber medir a pegada de carbono do seu processo produtivo, que, em outras palavras, quer dizer a quantidade de CO2 emitido pelas suas ações. Além disso, obviamente, deve ser levado em conta a adequação à legislação ambiental e a vários princípios discutidos atualmente como o Protocolo de Kyoto. Para uma determinada região geográfica, o conceito é o mesmo e pode ser adequado, por exemplo, com um sério zoneamento econômico da região.

28 Profit Trata-se do lucro. Não é muito difícil entender o que é o conceito. É resultado econômico positivo de uma empresa. Quando se leva em conta o triple botton line, essa perna do tripé deve levar em conta os outros dois aspectos. Ou seja, não adianta lucrar devastando, por exemplo. Para segurar o tripé Além dos aspectos listados nos três Ps, o desenvolvimento sustentável deve ser pensando por meio de outros aspectos, digamos, mais subjetivos. Trata-se das questões políticas e culturais. Eles são importantes para qualquer tipo de análise do tripé já que leva em conta a premissa de que tudo está interligado. Os aspectos políticos têm a ver com a coerência entre o que é esperado do desenvolvimento sustentável e a prática adotada através das políticas adotadas seja por uma empresa ou por uma determinada sociedade. Assim, não dá para falar em adotar o tripé se a empresa, por exemplo, adota uma política inflexível de negociação com os funcionários ou não acompanha a legislação ambiental condizente.

29 Estas proposições não recusam nem questionam a legitimidade do retorno dos investidores, mas ponderam que as companhias também acumulam ganhos - de que são exemplos a imagem e a reputação corporativa - se atuarem com olhos voltados para questões econômico-financeiras, ambientais e sociais. E podem incorrer em perdas e riscos se desconsiderarem estas questões. Adolf Berle, Andrade e Rosseti (2007) questionam a maximização do lucro para os acionistas baseado nos argumentos de que os acionistas não suam para merecer os lucros do sistema produtivo e a possibilidade de ganhar o lucro sem trabalhar somente se justifica se a sociedade também participar. Com isto, a empresa, uma vez que está inserida dentro de um sistema social maior, não tem o direito de maximizar o lucro dos acionistas, porque isto implicaria em minimizar o benefício para os demais stakeholders, ali incluídas as necessidades econômicas, sociais e ambientais. E minimizar as condições sociais e ambientais tem o mesmo efeito de entropia, ou seja, desorganização ou morte do sistema.

30 A economia está inserida no contexto maior e se relaciona com o social e o ambiental de forma complexa. Sua compreensão exige cada vez mais incursão em outras áreas, como a sociologia, psicologia, biologia, filosofia, física e demais ciências, num processo multidisciplinar. Nesta linha, Morin (2006, p. 88), ao tratar das empresas, diz que nós conhecemos a realidade através da informação que temos em nossa mente, sentidos, cérebro. A síntese deste enfoque foi assim descrita: Estamos diante de sistemas extremamente complexos onde a parte está no todo e o todo está na parte. Isto é verdade para a empresa que tem suas regras de funcionamento e no interior da qual vigoram leis de toda a sociedade.

31 Uma empresa não é senão um sistema aberto onde as partes atuam de forma coordenada visando o fim comum. Desta forma, não seria admissível a maximização do benefício de um único componente do sistema - o lucro dos acionistas - pois implicaria minimizar o benefício de todos os demais stakeholders pertencentes ao sistema, incluindo clientes e fornecedores, comprometendo a sobrevivência do todo (entropia). A empresa deve abrir mão da maximização do lucro como única forma de sobrevivência no longo prazo, e não por questões puramente altruístas. Neste sentido, Borger (2006, p. 27), adotando o conceito de responsividade corporativa (corporate responsiveness) proposto por William Frederick, e dentro de uma visão sistêmica, escreve que "as empresas devem responder às demandas sociais para sobreviver, adaptando o comportamento corporativo às necessidades sociais, diferente do conceito de responsabilidade social, cujas raízes estão na ética". Observa-se que não é mais a ética o fator determinante do comportamento da empresa, mas a necessidade inadiável de adaptação, de homeostase, de evitar a entropia, ou seja, de se manter ajustada ao meio sistêmico, sob pena de ser eliminada pelos demais componentes, como um corpo estranho e não ajustado ao fim único e comum, no caso, o bem-estar econômico e socioambiental.

32 Breton e Pesqueux (2006, p.12) afirmam que "antecedendo o mandato dado aos gestores pelos acionistas, está o mandato dado ao empreendedor pela sociedade". Destacam, a partir da visão de Davis and Blomstrom (1971) que a corporação é, primeiramente, uma instituição social, que utiliza os recursos dados pelos que estão em seu entorno. Zairi e Bashir (2007, p. 43) entendem que o crescente interesse em governança corporativa provém da " mudança no poder; o poder está caindo nas mãos do cliente e de outros stakeholders ativistas (como os acionistas minoritários), que podem exercer sua escolha. Nenhuma empresa é melhor do que o seu administrador permite". (Peter Drucker) Em meio a tanta turbulência do séc. XXI, mais do que nunca, a figura do administrador dentro de qualquer organização, seja de pequeno, médio ou grande porte, se tornou imprescindível.

33 Alguns acontecimentos recentes: Lei /2007 Liguagem XBRL SPED (fiscal e contábil) Crise nas Bolsas Mundiais Convergência aos padrões internacionais de contabilidade Adoção pelo Brasil da Contabilidade Pública, segundo os critérios adotados pelas IFRs.

34 Diferenças Internacionais nas Demonstrações Contábeis De acordo com Jorge Katsumi Niyama, mestre e doutor em contabilidade, em seu livro Contabilidade Internacional : A contabilidade, por ser uma ciência social aplicada, é fortemente influenciada pelo ambiente em que atua. De uma forma geral, valores culturais, tradição histórica, estrutura política, econômica e social acabam refletindo nas práticas contábeis de uma nação e, conseqüentemente, a evolução das mesmas pode estar vinculada ao nível de desenvolvimento econômico de cada país.

35 Diferenças...(continuação) A contabilidade é considerada a linguagem dos negócios, é onde os principais agentes econômicos buscam informações sobre a performance empresarial e avaliação de riscos para realizar investimentos. Neste sentido, relatórios contábeis sempre são requeridos pelos investidores que desejam mensurar a conveniência e a oportunidade para concretizar seus negócios. Assim sua importância ultrapassou as fronteiras, deixando de ter utilidade limitada ao campo doméstico para servir de instrumento de processo decisório em nível internacional. Entretanto, essa linguagem não é homogênea, pois cada país tem suas práticas contábeis próprias, significando dizer que o lucro de uma empresa brasileira não seria o mesmo se adotadas práticas contábeis de outros países, dificultando sua compreensão devido à falta de uniformidade.

36 Diferenças... (continuação) De acordo com Katsumi Niyama as causas das diferenças das Demonstrações Contábeis, podem ser assim resumidas: - Características, natureza e tipo de sistema legal vigente - Forma de captação de recursos pelas empresas (vinculadas ao mercado de capitais ou ao crédito bancário) - Nível de influência, credibilidade e status da profissão contábil - Vinculação de legislação tributária com a escrituração mercantil - Nível de qualidade da educação na área contábil - Existência de um arcabouço conceitual teórico e o nível de desenvolvimento da teoria contábil ou estrutura conceitual básica da contabilidade - Estrutura empresarial e tipo de empresas - Outras razões (acidentes, níveis de inflação, etc...)

37 Atualmente o Padrão Contábil Internacional é um composto de regras e interpretações constituído por: 08 IFRS s International Financial Reports Standard 41 IAS s International Accounting Standard (até 2000) 24 IFRIC s- International Financial Reporting Interpretations Committee 34 SIC s Standing Interpratation Commitee Padrões Internacionais de Demonstrações Financeiras NIIF Normas Internacionais de Informações Financeiras, tradução livre O IASB International Accounting Standards Board - emitiu um conjunto de normas contábeis denominado IFRS International Financial Reporting Standards que, traduzido, significa: Padrões Internacionais de Demonstrações Financeiras.

38 Quadro Comparativo Padrões: Anglo- Saxão Europa Continental FASB IASB EUA e Inglaterra Alemanha e França Tradição em pesquisas Demonstrações Contábeis Órgãos reguladores capazes de influir voltadas aos credores e ao o resto do mundo governo Atendem aos interesses dos investidores Não atendem investidores Arrojo Conservadorismo Demonstrações inseridas em um mercado Dualidade de Demonstrações Acionário forte Contábeis (1 fiscal e 1 para a mercado Prudência prevalece até sobre da competência em alguns casos

39 ABRANGÊNCIA DOS IFRS As normas do IFRS são aplicados a demonstrações contábeis de qualquer empresa comercial, industrial ou financeira, tanto pública quanto privada. além de ser aplicável as demonstrações contábeis separadas de cada empresa e demonstrações contábeis consolidadas. Não tratam de aspectos não comerciais nem do setor público. Órgãos reguladores dos EUA e da Europa chegaram a um consenso sobre prazo de unificação. A disputa pela hegemonia entre os dois principais padrões contábeis internacionais está com os dias contados. O International Accouting Standards Board (Iasb), órgão com sede em Londres, aprovou um cronograma que estabelece 2010 como o prazo final para dirimir as diferenças entre o International Accounting Standards Committee (Iasc), defendido pelo órgão e adotado pela União Européia, e o United States Generally Accepted Accounting Principles (US Gaap), que tem como defensora o Financial Accounting Standards Board (Fasb), dos Estados Unidos.

40 O conceito de convergência de Octavio Paz Compreender o conceito de convergência é compreender o Tempo, o Grande Senhor, que se interpõe e, ao mesmo tempo, se sobrepõe à inexorável ordem de sucessão, de causas e efeitos. A complexidade do Tempo de convergência reside na assimilação da fusão do antes e do depois em um instante sempre presente. Em outras palavras, a convergência é a percepção individual e instantânea da multiplicidade, da ordem subjacente a desordem do caos ou, parafraseando o poeta da terra do sol, a convergência é reconciliação, na medida em que reintegra tudo que um dia foi separado do Grande Corpo, do Absoluto.

41 A convergência do nosso atual modelo contábil para o IFRS traz impactos significativos para as áreas tecnologia, financeira, organizacional e funcional, envolvendo todos os setores. Podemos dizer que, além da mudança contábil, estamos falando de uma mudança cultural. É impossível pensar em tamanha mudança sem olhar com cuidado os maiores desafios que teremos até 31/12/2010, data limite publicada no Comunicado nº , de 10 de março de 2006 do Banco Central do Brasil, e em 2000 pela CVM (Comissão de Valores Imobiliários), que obriga a convergência das normas aplicáveis às instituições financeiras no Brasil até Podemos dizer que a necessidade de formação e treinamento de mão-deobra, a dificuldade de interpretação das regras internacionais e o curto prazo para adequação dos demonstrativos contábeis terão alto impacto na implantação do novo modelo nas instituições.

42 As conseqüências mais profundas que podemos identificar como decorrência dos esforços para adaptação ao novo modelo contábil são: Reportes financeiros Orçamento e gestão Tributos Empréstimos Questões contratuais e legais Gestão de riscos Sistemas de Tecnologia da Informação Cálculos de passivos Indicadores de performance Treinamento Remuneração de executivos Para agilizar e facilitar o processo de convergência das práticas contábeis mundiais, o IASB emitiu a IFRS 1 First-time Adoption of International Financial Reporting Standards, que orienta a implantação das novas normas pela primeira vez.

43 Estrutura conceitual: Os objetivos das demonstrações financeiras: dar informações sobre a posição financeira, os resultados, e as mudanças na posição financeira de uma entidade, que sejam úteis a um grande número de usuários (investidores, empregados, fornecedores, clientes, instituições financeiras ou governamentais, agencias de notação e publico) em suas tomadas de decisão. Os pressupostos básicos: regime de competência e continuidade. As características qualitativas das demonstrações financeiras: clareza, relevância, confiabilidade, comparabilidade, equilíbrio entre custo e beneficio na preparação das demonstrações financeiras. Os elementos das demonstrações financeiras: o balanço Patrimonial, a demonstração de resultado, a demonstração de fluxo de caixa, as notas e as divulgações incluindo informações por segmento de negocio.

44 Segundo a Revista do CRCRS, de outubro 2008, edição 134, pgs. 04 e 05, no dizer de Márcia Martins Mendes de Luca, um dos principais desafios neste momento refere-se à educação dos profissionais da Contabilidade. Faz-se necessária uma convocação geral dos contadores para uma verdadeira mudança de postura, e até mesmo de cultura, diante das normas internacionais, conforme preconiza o IASB. As normas internacionais, nas quais prevalece a orientação de registrar e divulgar a informação contábil priorizando-se a essência econômica das operações da empresa sobre a forma, causarão grande impacto na Contabilidade no Brasil. Teremos de aprender a analisar as operações e atividades das empresas pelo seu aspecto econômico e não sob o aspecto da forma, como consta nos contratos, por exemplo.

45 Perspectivas para a Contabilidade Atividades do CPC Os Pronunciamentos Técnicos emitidos em 12 de outubro de 2008 são: CPC 04 Ativos Intangíveis; CPC 06 Operações de Arrendamento Mercantil; CPC 07 Subvenções e Assistências Governamentais; CPC 08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários; e CPC 09 DVA Demonstração de Valor Adicionado. Os Pronunciamentos colocados em audiência pública conjunta CPC/CVM e os prazos são: CPC 10 Pagamentos Baseados em Ações até 04/12; CPC 11 Contratos de Seguros (conjunta com SUSEP) até 20/11; CPC 12 Ajuste a Valor Presente até 04/12; CPC 13 Adoção Inicial da Lei n /07 até 04/12; CPC 14 Instrumentos Financeiros (fase I) até 25/11; e CPC 15 Combinação de Negócios (fase I) até 04/12. O Pronunciamento CPC 05 Divulgação sobre Partes Relacionadas já passou por audiência pública e está aguardando divulgação. O Pronunciamento Técnico sobre Concessões Governamentais e a Orientação sobre Entidades de Incorporação Imobiliária continuam em discussão em um subgrupo de trabalho. Outras minutas sobre temas que devem ser discutidos em 2009 já se encontram em preparação.

46

47 Inteligência Competitiva Empreendedora Como já visto anteriormente, ao falar sobre Sistema, num ambiente competitivo, as empresas não estão isoladas, mas sim inseridas em sistemas maiores (a sociedade como um todo) e com ela interagem. Deste modo, Inteligência Competitiva é o processo organizacional de coleta e análise sistemática da informação, disseminada como inteligência aos usuários, em apoio à decisão, nos níveis estratégico e tático. Inicia com a coleta de dados. Estes dados são transformados em informação que é analisada e contextualizada, transformando-se em inteligência. A partir deste ponto, pode-se projetar o futuro, sabendo-se antes o que será necessário fazer, como fazer, utilizando-se de proatividade na tomada de decisões. Os dados contábeis extraídos da contabilidade são essenciais neste processo, bem como não são exclusivamente para fins legais ou estatísticos, sendo altamente utilizáveis pelas ME e EPPs

48 No final dos anos 90 o preço do seguro de vida caiu drasticamente, para espanto geral, já que não havia um motivo óbvio para isso. Nenhuma mudança radical nas companhias, nos corretores e em seus segurados ocorreu. O que aconteceu? Na primavera de 1996 o quotesmith.com tornou-se o primeiro de vários sites a permitir a um cliente comparar, em segundos, o preço dos seguros, de dezenas de companhias diferentes. A Internet aconteceu. A informação é um facho de luz, uma vara, um galho, um freio, dependendo de quem a controla e da maneira como o faz. A informação possui tamanho poder que a suposição de tê-la, ainda que inverídica, já cria a impressão de competência. Steven D. Levitt e Stephen J. Dubner Freakonomics O Lado Oculto e Inesperado de Tudo Que Nos Afeta pp 68/69.

DISCIPLINA: SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL AULA 01 => HISTÓRICO DO DESENVOLVIMENTO SUSTENTÁVEL.

DISCIPLINA: SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL AULA 01 => HISTÓRICO DO DESENVOLVIMENTO SUSTENTÁVEL. PROBLEMÁTICA: REVOLUÇÃO INDUSTRIAL E INTENSIFICAÇÃO DAS ATIVIDADES ANTRÓPICAS LINHA DO TEMPO:

DISCIPLINA: SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL AULA 01 => HISTÓRICO DO DESENVOLVIMENTO SUSTENTÁVEL. PROBLEMÁTICA: REVOLUÇÃO INDUSTRIAL E INTENSIFICAÇÃO DAS ATIVIDADES ANTRÓPICAS LINHA DO TEMPO:

O Comitê de Pronunciamentos - CPC. Irineu De Mula Diretor da Fundação Brasileira de Contabilidade - FBC

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Auditoria Efeitos da Convergência. FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

RESPONSABILIDADE SOCIAL NO CENÁRIO EMPRESARIAL ¹ JACKSON SANTOS ²

RESPONSABILIDADE SOCIAL NO CENÁRIO EMPRESARIAL ¹ JACKSON SANTOS ² A Responsabilidade Social tem sido considerada, entre muitos autores, como tema de relevância crescente na formulação de estratégias empresarias

RESPONSABILIDADE SOCIAL NO CENÁRIO EMPRESARIAL ¹ JACKSON SANTOS ² A Responsabilidade Social tem sido considerada, entre muitos autores, como tema de relevância crescente na formulação de estratégias empresarias

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS. Prazo: 15 de setembro de 2014

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Cinco principais qualidades dos melhores professores de Escolas de Negócios

Cinco principais qualidades dos melhores professores de Escolas de Negócios Autor: Dominique Turpin Presidente do IMD - International Institute for Management Development www.imd.org Lausanne, Suíça Tradução:

Cinco principais qualidades dos melhores professores de Escolas de Negócios Autor: Dominique Turpin Presidente do IMD - International Institute for Management Development www.imd.org Lausanne, Suíça Tradução:

Política de Sustentabilidade das empresas Eletrobras

Política de Sustentabilidade das empresas Eletrobras 1. DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente para o desenvolvimento sustentável, das áreas onde atuamos e

Política de Sustentabilidade das empresas Eletrobras 1. DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente para o desenvolvimento sustentável, das áreas onde atuamos e

2ª edição Ampliada e Revisada. Capítulo 4 Demonstrações Financeiras

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

ADERÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR AO IAS 26

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerenciais Curso de Ciências Contábeis Contabilidade de Entidades de Previdência Privada e Seguradoras ADERÊNCIA DAS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerenciais Curso de Ciências Contábeis Contabilidade de Entidades de Previdência Privada e Seguradoras ADERÊNCIA DAS

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

estão de Pessoas e Inovação

estão de Pessoas e Inovação Luiz Ildebrando Pierry Secretário Executivo Programa Gaúcho da Qualidade e Produtividade Prosperidade e Qualidade de vida são nossos principais objetivos Qualidade de Vida (dicas)

estão de Pessoas e Inovação Luiz Ildebrando Pierry Secretário Executivo Programa Gaúcho da Qualidade e Produtividade Prosperidade e Qualidade de vida são nossos principais objetivos Qualidade de Vida (dicas)

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

18/06/2009. Quando cuidar do meio-ambiente é um bom negócio. Blog: www.tudibao.com.br E-mail: silvia@tudibao.com.br.

Marketing Ambiental Quando cuidar do meio-ambiente é um bom negócio. O que temos visto e ouvido falar das empresas ou associado a elas? Blog: www.tudibao.com.br E-mail: silvia@tudibao.com.br 2 3 Sílvia

Marketing Ambiental Quando cuidar do meio-ambiente é um bom negócio. O que temos visto e ouvido falar das empresas ou associado a elas? Blog: www.tudibao.com.br E-mail: silvia@tudibao.com.br 2 3 Sílvia

Aula Nº 7 Adoção pela Primeira Vez das Normas Internacionais de Relatórios Financeiros IFRS

Aula Nº 7 Adoção pela Primeira Vez das Normas Internacionais de Relatórios Financeiros IFRS Objetivos da aula: Nesta aula veremos como cada empresa deve fazer pela primeira vez a adoção do IFRS. Como ela

Aula Nº 7 Adoção pela Primeira Vez das Normas Internacionais de Relatórios Financeiros IFRS Objetivos da aula: Nesta aula veremos como cada empresa deve fazer pela primeira vez a adoção do IFRS. Como ela

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Investimento em. Controlado em Conjunto (Joint Venture) Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:

Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:") Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

COMO FAZER A TRANSIÇÃO

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

DELIBERAÇÃO CVM Nº 610, DE 22 DE DEZEMBRO DE 2009

Aprova o Pronunciamento Técnico CPC 43 do Comitê de Pronunciamentos Contábeis, que trata da adoção inicial dos pronunciamentos técnicos CPC 15 a 40. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM

Aprova o Pronunciamento Técnico CPC 43 do Comitê de Pronunciamentos Contábeis, que trata da adoção inicial dos pronunciamentos técnicos CPC 15 a 40. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM

Quando utilizar o CPC para Pequenas e Médias

1 de 5 28/07/2010 09:05 Brasil Quando utilizar o CPC para Pequenas e Médias Empresas PMEs O que é e qual o objetivo da norma para PMEs Em julho de 2009 o International Accounting Standard Board IASB emitiu

1 de 5 28/07/2010 09:05 Brasil Quando utilizar o CPC para Pequenas e Médias Empresas PMEs O que é e qual o objetivo da norma para PMEs Em julho de 2009 o International Accounting Standard Board IASB emitiu

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS Visando a redução de riscos nos investimentos internacionais, além de ter mais facilidade de comunicação internacional no mundo dos negócios, com o uso de

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS Visando a redução de riscos nos investimentos internacionais, além de ter mais facilidade de comunicação internacional no mundo dos negócios, com o uso de

GESTÃO AMBIENTAL. Profª: Cristiane M. Zanini

GESTÃO AMBIENTAL Profª: Cristiane M. Zanini Afinal, O que é Gestão Ambiental? A novíssima área de conhecimento e trabalho intitulada "Gestão Ambiental" vem causando muita confusão entre os especialistas

GESTÃO AMBIENTAL Profª: Cristiane M. Zanini Afinal, O que é Gestão Ambiental? A novíssima área de conhecimento e trabalho intitulada "Gestão Ambiental" vem causando muita confusão entre os especialistas

Teoria Geral da Administração II

Teoria Geral da Administração II Livro Básico: Idalberto Chiavenato. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus. Material disponível no site: www..justocantins.com.br 1. EMENTA

Teoria Geral da Administração II Livro Básico: Idalberto Chiavenato. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus. Material disponível no site: www..justocantins.com.br 1. EMENTA

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

GOVERNANÇA CORPORATIVA

GOVERNANÇA CORPORATIVA O que é governança corporativa? Qual o motivo do crescente interesse pela governança corporativa? A quem interessa a governança corporativa? Trata-se de apenas mais um modismo? Francisco

GOVERNANÇA CORPORATIVA O que é governança corporativa? Qual o motivo do crescente interesse pela governança corporativa? A quem interessa a governança corporativa? Trata-se de apenas mais um modismo? Francisco

Vendas - Cursos. Curso Completo de Treinamento em Vendas com Eduardo Botelho - 15 DVDs

Vendas - Cursos Curso Completo de Treinamento em Vendas com - 15 DVDs O DA VENDA Esta palestra mostra de maneira simples e direta como planejar o seu trabalho e, também, os seus objetivos pessoais. Através

Vendas - Cursos Curso Completo de Treinamento em Vendas com - 15 DVDs O DA VENDA Esta palestra mostra de maneira simples e direta como planejar o seu trabalho e, também, os seus objetivos pessoais. Através

NORMAS CONTÁBEIS APLICÁVEIS ÀS MICROS E PEQUENAS EMPRESAS NO BRASIL: SEGUNDO AS NORMAS INTERNACIONAIS DE CONTABILIDADE ALUNO: MINASSON ELIAS FERREIRA

CIÊNCIAS CONTÁBEIS NORMAS CONTÁBEIS APLICÁVEIS ÀS MICROS E PEQUENAS EMPRESAS NO BRASIL: SEGUNDO AS NORMAS INTERNACIONAIS DE CONTABILIDADE ALUNO: MINASSON ELIAS FERREIRA ORIENTADOR: PROF. Ms. GESIEL DE

CIÊNCIAS CONTÁBEIS NORMAS CONTÁBEIS APLICÁVEIS ÀS MICROS E PEQUENAS EMPRESAS NO BRASIL: SEGUNDO AS NORMAS INTERNACIONAIS DE CONTABILIDADE ALUNO: MINASSON ELIAS FERREIRA ORIENTADOR: PROF. Ms. GESIEL DE

O papel do CRM no sucesso comercial

O papel do CRM no sucesso comercial Escrito por Gustavo Paulillo Você sabia que o relacionamento com clientes pode ajudar sua empresa a ter mais sucesso nas vendas? Ter uma equipe de vendas eficaz é o

O papel do CRM no sucesso comercial Escrito por Gustavo Paulillo Você sabia que o relacionamento com clientes pode ajudar sua empresa a ter mais sucesso nas vendas? Ter uma equipe de vendas eficaz é o

Gestão Financeira de Organizações

Gestão Financeira de Organizações Módulo 10 - Política de Dividendos e Relações com Investidores Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios,

Gestão Financeira de Organizações Módulo 10 - Política de Dividendos e Relações com Investidores Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios,

Política de Sustentabilidade das Empresas Eletrobras

Política de Sustentabilidade das Empresas Eletrobras Setembro de 2010 Política de Sustentabilidade das Empresas Eletrobras DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente

Política de Sustentabilidade das Empresas Eletrobras Setembro de 2010 Política de Sustentabilidade das Empresas Eletrobras DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente

O VALOR DO CONTROLE PARTE 2

O VALOR DO CONTROLE PARTE 2! O valor do controle acionários! O problema da liquidez Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na

O VALOR DO CONTROLE PARTE 2! O valor do controle acionários! O problema da liquidez Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Informações Integradas

Informações Integradas IMPLANTAÇÃO DO RELATO INTEGRADO: O CASE DA SANASA REUNIÃO TÉCNICA DE NORMAS INTERNACIONAIS Tatiana Gama Ricci São Paulo, 22 de maio de 2015 Evolução das Informações não financeiras

Informações Integradas IMPLANTAÇÃO DO RELATO INTEGRADO: O CASE DA SANASA REUNIÃO TÉCNICA DE NORMAS INTERNACIONAIS Tatiana Gama Ricci São Paulo, 22 de maio de 2015 Evolução das Informações não financeiras

INOVAÇÃO NA ADVOCACIA A ESTRATÉGIA DO OCEANO AZUL NOS ESCRITÓRIOS JURÍDICOS

INOVAÇÃO NA ADVOCACIA A ESTRATÉGIA DO OCEANO AZUL NOS ESCRITÓRIOS JURÍDICOS Ari Lima Um empreendimento comercial tem duas e só duas funções básicas: marketing e inovação. O resto são custos. Peter Drucker

INOVAÇÃO NA ADVOCACIA A ESTRATÉGIA DO OCEANO AZUL NOS ESCRITÓRIOS JURÍDICOS Ari Lima Um empreendimento comercial tem duas e só duas funções básicas: marketing e inovação. O resto são custos. Peter Drucker

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual Pronunciamento de Orientação CODIM COLETIVA DE IMPRENSA Participantes: Relatores: Edina Biava Abrasca; Marco Antonio Muzilli IBRACON;

Melhores Práticas para a Elaboração e Divulgação do Relatório Anual Pronunciamento de Orientação CODIM COLETIVA DE IMPRENSA Participantes: Relatores: Edina Biava Abrasca; Marco Antonio Muzilli IBRACON;

CURSO DE PÓS-MBA. Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Coordenação Acadêmica:

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Coordenação Acadêmica:

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE 1) OBJETIVOS - Apresentar de forma transparente as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE 1) OBJETIVOS - Apresentar de forma transparente as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

5 Análise dos resultados

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

Princípios de Finanças

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Seminário sobre Sustentabilidade Corporativa. 28 de agosto de 2007 São Paulo - SP

Seminário sobre Sustentabilidade Corporativa 28 de agosto de 2007 São Paulo - SP Sustentabilidade Corporativa Marcos Kisil Desafios do século XXI Crescimento populacional Urbanização Inovações tecnológicas

Seminário sobre Sustentabilidade Corporativa 28 de agosto de 2007 São Paulo - SP Sustentabilidade Corporativa Marcos Kisil Desafios do século XXI Crescimento populacional Urbanização Inovações tecnológicas

Ética e responsabilidade social. Cesar Eduardo Stevens Kroetz cesark@unijui.edu.br

Ética e responsabilidade social Cesar Eduardo Stevens Kroetz cesark@unijui.edu.br Contexto... - Economia e sociedade global - Maior interdependência - Importância da liderança ética nas empresas - Aumento

Ética e responsabilidade social Cesar Eduardo Stevens Kroetz cesark@unijui.edu.br Contexto... - Economia e sociedade global - Maior interdependência - Importância da liderança ética nas empresas - Aumento

Comitê de Pronunciamentos Contábeis CPC Origem

1 * Comitê de Pronunciamentos Contábeis CPC Origem Em função das Necessidades de: - convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos

1 * Comitê de Pronunciamentos Contábeis CPC Origem Em função das Necessidades de: - convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Promover um ambiente de trabalho inclusivo que ofereça igualdade de oportunidades;

POLÍTICA DE SUSTENTABILIDADE OBJETIVO Esta Política tem como objetivos: - Apresentar as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente as inovações

POLÍTICA DE SUSTENTABILIDADE OBJETIVO Esta Política tem como objetivos: - Apresentar as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente as inovações

A RESPONSABILIDADE SOCIAL INTEGRADA ÀS PRÁTICAS DA GESTÃO

A RESPONSABILIDADE SOCIAL INTEGRADA ÀS PRÁTICAS DA GESTÃO O que isto tem a ver com o modelo de gestão da minha Instituição de Ensino? PROF. LÍVIO GIOSA Sócio-Diretor da G, LM Assessoria Empresarial Coordenador

A RESPONSABILIDADE SOCIAL INTEGRADA ÀS PRÁTICAS DA GESTÃO O que isto tem a ver com o modelo de gestão da minha Instituição de Ensino? PROF. LÍVIO GIOSA Sócio-Diretor da G, LM Assessoria Empresarial Coordenador

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06. Hedge de Investimento Líquido em Operação no Exterior

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

AUDITORIA COMO FERRAMENTA DE CONTROLE. Jackson

AUDITORIA COMO FERRAMENTA DE CONTROLE 1 Jackson Auditoria É um conjunto de técnicas que devem ser aplicadas, para permitir ao auditor emitir uma opinião sobre a razoabilidade das demonstrações contábeis

AUDITORIA COMO FERRAMENTA DE CONTROLE 1 Jackson Auditoria É um conjunto de técnicas que devem ser aplicadas, para permitir ao auditor emitir uma opinião sobre a razoabilidade das demonstrações contábeis

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

CURSO DE PÓS-MBA. Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS. Junho, 2006 Anglo American Brasil

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas.

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas. O que é o dever de Consulta Prévia? O dever de consulta prévia é a obrigação do Estado (tanto do Poder Executivo, como do Poder Legislativo)

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas. O que é o dever de Consulta Prévia? O dever de consulta prévia é a obrigação do Estado (tanto do Poder Executivo, como do Poder Legislativo)

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

INTRODUÇÃO. Fui o organizador desse livro, que contém 9 capítulos além de uma introdução que foi escrita por mim.

INTRODUÇÃO LIVRO: ECONOMIA E SOCIEDADE DIEGO FIGUEIREDO DIAS Olá, meu caro acadêmico! Bem- vindo ao livro de Economia e Sociedade. Esse livro foi organizado especialmente para você e é por isso que eu

INTRODUÇÃO LIVRO: ECONOMIA E SOCIEDADE DIEGO FIGUEIREDO DIAS Olá, meu caro acadêmico! Bem- vindo ao livro de Economia e Sociedade. Esse livro foi organizado especialmente para você e é por isso que eu

Elaboração de Projetos FECOP 2014. Everton Cabral Maciel everton.maciel@seplag.ce.gov.br

Elaboração de Projetos FECOP 2014 Everton Cabral Maciel everton.maciel@seplag.ce.gov.br O que vamos fazer? Pensar em Projetos Organizar o pensamento Conectar com a realidade e a legislação Estruturar projeto

Elaboração de Projetos FECOP 2014 Everton Cabral Maciel everton.maciel@seplag.ce.gov.br O que vamos fazer? Pensar em Projetos Organizar o pensamento Conectar com a realidade e a legislação Estruturar projeto

SUSTENTABILIDADE NA PEQUENA E MÉDIA EMPRESA

SUSTENTABILIDADE NA PEQUENA E MÉDIA EMPRESA 1 O CONCEITO 2 - BARREIRAS E MOTIVADORES 3 AÇÕES EMPREENDEDORAS EVOLUÇÃO E TENDÊNCIAS NOS NEGÓCIOS SUSTENTABILIDADE "suprir as necessidades da geração presente

SUSTENTABILIDADE NA PEQUENA E MÉDIA EMPRESA 1 O CONCEITO 2 - BARREIRAS E MOTIVADORES 3 AÇÕES EMPREENDEDORAS EVOLUÇÃO E TENDÊNCIAS NOS NEGÓCIOS SUSTENTABILIDADE "suprir as necessidades da geração presente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19. Tributos. Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

Parte. Escolha da Empresa. Que empresa escolher? 1.1 Que empresa escolher? 1.2 Onde obter informações?

1 Finanças Corporativas Escolha da Empresa Análise de Empresas através de estudos de casos McGraw-Hill/Irwin Corporate Finance, 7/e Escolha da Empresa 1.1 Que empresa escolher? 1.2 Onde obter informações?

1 Finanças Corporativas Escolha da Empresa Análise de Empresas através de estudos de casos McGraw-Hill/Irwin Corporate Finance, 7/e Escolha da Empresa 1.1 Que empresa escolher? 1.2 Onde obter informações?

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

A Contabilidade e o Profissional Contábil nas Pequenas e Médias Empresas

A Contabilidade e o Profissional Contábil nas Pequenas e Médias Empresas Irineu De Mula Março/2011 Primeira Fase do Processo de Convergência (Lei 11.638 e 11.941/08) Direito Positivo Brasileiro Alteram

A Contabilidade e o Profissional Contábil nas Pequenas e Médias Empresas Irineu De Mula Março/2011 Primeira Fase do Processo de Convergência (Lei 11.638 e 11.941/08) Direito Positivo Brasileiro Alteram

Como Investir em Ações Eduardo Alves da Costa

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005 Agenda Introdução Demandas do mercado de capitais Governança corporativa Governança corporativa no

1 a Jornada de Contabilidade Práticas de Governança Corporativa e Transparência 22 de setembro de 2005 Agenda Introdução Demandas do mercado de capitais Governança corporativa Governança corporativa no

"Gestão Contábil para micro e. pequenas empresas: tomada

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

10 Passos para o Relatório de Sustentabilidade da sua Empresa

Curso Prático para Elaboração de Relatório de Sustentabilidade GRI 4.0 Taubaté- São Paulo 10 Passos para o Relatório de Sustentabilidade da sua Empresa 10 Passos para o seu Relatório de Sustentabilidade

Curso Prático para Elaboração de Relatório de Sustentabilidade GRI 4.0 Taubaté- São Paulo 10 Passos para o Relatório de Sustentabilidade da sua Empresa 10 Passos para o seu Relatório de Sustentabilidade

Abertas inscrições para o MBA em IFRS da FIPECAFI

Abertas inscrições para o MBA em IFRS da FIPECAFI A FIPECAFI (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras) está com as inscrições abertas para a primeira turma do MBA em IFRS (Normas

Abertas inscrições para o MBA em IFRS da FIPECAFI A FIPECAFI (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras) está com as inscrições abertas para a primeira turma do MBA em IFRS (Normas

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

AFINAL, O QUE É ESSA TAL OUVIDORIA?

AFINAL, O QUE É ESSA TAL OUVIDORIA? Hélio José Ferreira e Hilma Araújo dos Santos * O título provocativo dessa matéria reflete uma situação peculiar pela qual vem passando as ouvidorias no Brasil, que

AFINAL, O QUE É ESSA TAL OUVIDORIA? Hélio José Ferreira e Hilma Araújo dos Santos * O título provocativo dessa matéria reflete uma situação peculiar pela qual vem passando as ouvidorias no Brasil, que

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Jogos. Redes Sociais e Econômicas. Prof. André Vignatti

Jogos Redes Sociais e Econômicas Prof. André Vignatti Teoria dos Jogos Neste curso, queremos olhar para redes a partir de duas perspectivas: 1) uma estrutura subjacente dos links de conexão 2) o comportamentos

Jogos Redes Sociais e Econômicas Prof. André Vignatti Teoria dos Jogos Neste curso, queremos olhar para redes a partir de duas perspectivas: 1) uma estrutura subjacente dos links de conexão 2) o comportamentos

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Por que abrir o capital?

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Política de Responsabilidade Corporativa. Março 2013

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

Planejamento Estratégico

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

Felipe Pedroso Castelo Branco Cassemiro Martins CONTABILIDADE INTERNACIONAL FINANCIAL REPORTING

Felipe Pedroso Castelo Branco Cassemiro Martins CONTABILIDADE INTERNACIONAL FINANCIAL REPORTING Belo Horizonte 2012 Felipe Pedroso Castelo Branco Cassemiro Martins CONTABILIDADE INTERNACIONAL FINANCIAL

Felipe Pedroso Castelo Branco Cassemiro Martins CONTABILIDADE INTERNACIONAL FINANCIAL REPORTING Belo Horizonte 2012 Felipe Pedroso Castelo Branco Cassemiro Martins CONTABILIDADE INTERNACIONAL FINANCIAL

Conjunto de pessoas que formam a força de trabalho das empresas.

1. OBJETIVOS Estabelecer diretrizes que norteiem as ações das Empresas Eletrobras quanto à promoção do desenvolvimento sustentável, buscando equilibrar oportunidades de negócio com responsabilidade social,

1. OBJETIVOS Estabelecer diretrizes que norteiem as ações das Empresas Eletrobras quanto à promoção do desenvolvimento sustentável, buscando equilibrar oportunidades de negócio com responsabilidade social,

Análise do Ambiente estudo aprofundado

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Material de apoio. Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Um forte elemento utilizado para evitar as tendências desagregadoras das sociedades modernas é:

Atividade extra Fascículo 3 Sociologia Unidade 5 Questão 1 Um forte elemento utilizado para evitar as tendências desagregadoras das sociedades modernas é: a. Isolamento virtual b. Isolamento físico c.

Atividade extra Fascículo 3 Sociologia Unidade 5 Questão 1 Um forte elemento utilizado para evitar as tendências desagregadoras das sociedades modernas é: a. Isolamento virtual b. Isolamento físico c.

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

3 Dicas MATADORAS Para Escrever Emails Que VENDEM Imóveis