East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste

|

|

|

- Adriano Santos Meneses

- 8 Há anos

- Visualizações:

Transcrição

1 East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste Documento:TA007 ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÉ NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE Á INTERVENÇÃO DO COMERCIANTE NOS MERCADOS RURAIS Author: M. Mayer Gonçalves Date: 1972 Published by: Unpublished Summary Estimate of the increase in the production cost of coffee in the Ermera region, due to the intervention of the middle -man in the rural markets. Due to the recognized value of the coffee crop in the timorese economy it is necessary to have a better understanding of the elements who participate in the production, and specially the great importance of the small family producers in the Ermera region, the main coffee producing area of the country. After mentioning the various aspects of coffee production, the components of cost are explained, as well as the three distinct stages of the coffee production cycle in the above-mentioned familiar production system. Finally, based on data collected in 1968/69, the activity of the intermediary is presented, whose work is easiest to analyze.

2 Resumo Devido ao reconhecido valor do café na economia timorense, é necessário um melhor conhecimento dos elementos que participam na produção e, especialmente a grande importância das pequenas plantações familiares na zona da Ermera, principal região cafeícola da província. Após se referir os aspectos vários da cafeicultura explicamse os componentes do preço de custo e caracterizam-se as três fases distintas do ciclo produtivo do café proveniente das referidas plantações. Por fim estuda-se com base nos dados colhidos em 1968/69, a fase intermediária relativa ao comerciante cuja actividade é mais fácil de analisar. Rezumu ESTIMATIVA BA FOLIN NE EBÉ AUMENTA IHA PRODUSAUN KAFÉ IHA REJIAUN ERMERA, TIMÓR, KORRESPONDE HUSI INTERVENSAUN BA KOMERSIANTE SIRA IHA MERKADU RURÀL~ Tanba kafé hanesan produtu ne ebé fó valór boot iha ekonomia Timór nian, entaun presiza duni hadi a no fó koñesimentu ba elementu ne ebé partisipa iha faze produsaun, espesialmente fó importánsia liu ba plantasaun sira ne ebé ki ik husi família sira iha rai-ermera, no ba rejiaun kafeíkola iha territóriu ne e. Esplika tiha kona-ba aspetu barak ne ebé relasiona ho kultura kafé, esplika mós ba komponente folin ne ebé karakteriza ba faze tolu ne ebé hafahe iha siklu produtivu kafé nian mai husi plantasaun. Ikusliu hala o estudu ho bazeia ba dadus ne ebé foti tiha ona iha tinan 1968/1969, ba faze intermediária reativa ba komersiante hanesan atividade ne ebe la susar atu analiza.

3 Disclaimer: The availability of a digital version of this document does not invalidate the copyrights of the original authors. This document was made available freely in a digital format in order to facilitate its use for the economic development of East Tim or. This is a project of the University of Évora, made possible through a grant from the USAID, East Timor. info: Shakib@uevora.pt

4 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. PROVÍNCIA DE TIMOR ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFË NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE Á INTERVENÇÃO DO COMERCIANTE NOS MERCADOS RURAIS M. Mayer Gonçalves DILI, 1972

5 M. Mayer Gonçalves ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÊ NA REGIÃO DA ESMERA, TIMOR CORRESPONDENTE À INTERVENÇÃO DO COMERCIANTE DOS MERCADOS RURAIS M. Mayer Gonçalves * DILI 1972 * Adjunto de chefe do Grupo de trabalho da Missão de Estudos agronómicos do Ultramar.

6 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÉ NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE À INTERVENÇÃO DO COMLUCIANTE NOS MERCADOS RURAIS RESUMO Face ao reconhecido valor do café na economia timorense, faz-se notar a necessidade de um melhor conhecimento dos elementos que participam na produção e, relativamente a esta, aponta-se a importância acentuada das pequenas plantações familiares, também verificada na zona da Ermera, principal região cafeícola da província. Após se referir as dificuldades que aspectos vários da cafeicultura opõem a qualquer trabalho sobre preço de custo, caracterizam-se as três fases distintas verificadas no cicio produtivo do café proveniente das referi das plantações, estudando-se por fim, com base nos dados colhidos em 1968/69, a fase intermediária relativa ao comerciante cuja actividade é mais fácil de apreciar. Consideram-se os factores de produção trabalho, capital e comerciante e suas remunerações, após o que se determinam os encargos relativos à fase em estudo, que conduziram aos acréscimos dos custos efectivo e completo correspondentes à mesma. Decompõe-se o acréscimo de custo completo segundo determinadas alíneas e consideram-se as suas importâncias relativas. Finalmente, em apêndice, actualiza-se o trabalho relativamente a 1971, devido a alterações acentuadas de alguns dos elementos antes utilizados, que conduzem aos valores de 2$07,14 e 2,13,30 para café em pergaminho seco e, considerando um rendimento médio de 80%, aos valores de 2$58,93 e 2$66,62 para café comercial, respectivamente acréscimo do custo efectivo e completo por kg.

7 M. Mayer Gonçalves 1. Introdução A importância do café na economia timorense é sobejamente conhecida e fácil de verificar, ao notar-se que o valor da exportação cafeícola, desde 1880, tem oscilado na generalidade entre 60 e 85% do total (4). Natural, portanto, que desde alguns anos se venham pretendendo melhorar as estruturas técnicas da cafeicultura da provincia l como também a tentar conhecer um pouco da circulação económica do produto, como no caso presente. Com efeito, a par da necessidade incontestável do fomento da cultura, através de técnicas de cultivo mais racionais e progressivas e sua intensificação, o café não pode deixar de estar sujeito a medidas que visem a melhoria dos sistemas de comercialização, e conduzam a uma mais justa e equitativa remuneração dos elementos que participam na produção. E na base de tais medidas, encontra-se o conhecimento aproximado que se vá adquirindo da intervenção quantitativa dos factores no respectivo preço de custo. O custo de produção, somatório dos encargos necessários à obtenção de determinado produto, constitui um tema delicado, principalmente quando se refere a uma cultura com rendimento anual, temporário e variável. Mas este aspecto seria ainda a menor dificuldade a considerar num inquérito ao custo de produção do café em Timor. Com efeito é "grosso modo", pode considerar-se que existem no concelho da Ermera, - o de maior produção na província - algumas plantações ou em presas com dezenas ou centenas de hectares e de carácter patronal, ao lado de inúmeras e pequenas plantações familiares. Os dados que exaustivamente se conseguiram obter sobre a distribuição da produção cafeícola permitem verificar a importância relativa destas plantações familiares, sobre cuja produção incide o presente estudo; assim, avaliando a sua produção pelas transacções efectuadas nos mercados rurais do concelho da Ermera, essas plantações produziram em média de 1962 a 1967 cerca de 42% de Arábica Híbrido de Timor" e 61% de Robusta, e no conjunto 50% do total do concelho (3). Ora, na generalidade, não existe o mais rudimentar ordenamento nas referidas plantações, por vezes, caricaturalmente, constituindo apenas o aproveitamento da sombra de qualquer árvore frondosa! A variabilidade do compasso de plantação, a mistura do Arábica, "Híbrido de Timor" e Robusta e a existência de plantas de diversas idades são, entre outros, aspectos que as caracterizam. E tais factos, embora mais esbatidos, não deixam igualmente de se verificar nas explorações do tipo patronal, acompanhados pela deficiência das escritas ou contabilidades, quando existem. Face às dificuldades sumariamente referidas, em qualquer inquérito sobre custos de produção do café, os elementos necessários e se obtêm muitas vezes por

8 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. aproximações sucessivas e após uma longa pesquisa e investigação. E nestas condições, mais acentuadamente que noutros estudos semelhantes, os resultados obtidos são apenas aproximações ou estimativas, não constituindo indicações absolutamente seguras da realidade embora possam coincidir com ela. São, essencialmente, "números índices que podem servir - nos de guia através de ciclo: económicos e nunca a tradução precisa, expressa em moeda, dos valores investidos" (6) na produção. Podem assim ser considerados como"indicações preciosas" representando pontos da zona de preços de custo ou constituir "núcleos de gravitação" (6). 2 A região da Ermera na cafeicultura da província A cansa próxima da realização do presente trabalho, residiu na possibilidade de elevação do preço praticado nos mercados rurais para o café em pergaminho tratado nas instalações de benefício, das quais funcionavam 7 de um total de 9 no concelho da Ermera. A ponderação de tal hipótese traduziu - se na necessidade de se conhecer o acréscimo do custo de produção em determinada fase do ciclo produtivo, o qual constitui uma contribuição para a futura estimativa do preço de custo do café na região da Ermera. Esta constitui, como já se referiu, a principal zona cafeícola de Timor, podendo apontar se em primeira aproximação (3) que, de 1965 a 1968 o concelho produziu em média 62% de Arábica/"Híbrido de Timor", 68% de Robusta e no conjunto 64%, relativamente aos totais da província estimados pelos somatórios das produções de 9 concelhos: Ermera, Liquiçá, Díli, Ainaro, Same, Bobonaro, Baucau, Viqueque e Manatuto. A importância das pequenas explorações familiares em Timor, também já referida para o concelho da Ermera, traduz se pela produção média de 60% de Arábica/"híbrido de Timor", 66% de Robusta e 62% no conjunto, para o mesmo período de 1965 a 1968 (3).Por último, considera se ainda de referir que para o total da província produzido pelas referidas explorações familiares, o conselho da Ermera contribuiu com 43% de Arábica"Híbrido de Timor", 67% de Robusta e 53% no conjunto, valores médios para idêntica período (3). Face aos números anteriores julga-se suficientemente justificada a escolha da região da Ermera, "centro de gravidade" da cafeicultura timorense - para além de outros aspectos

na produção.")

9 M. Mayer Gonçalves de ordem prática - bem como o facto de o trabalho incidir sobre a parte da produção cafeícola derivada das plantações familiares. Os inquéritos e determinações decorreram principalmente durante 1OG e princípio de A intervenção do comerciante intermediário Na produção cafeícola que consideramos verifica-se, por assim dizem o desdobramento do empresário agrícola por três entidades distintas, mas todas colaborando no ciclo produtivo até à obtenção do produto sob a forma de café verde comercial, em que é exportado. A primeira, o cafeicultor e pequeno sempre sírio familiar, tomando a iniciativa da produção e efectivamente ligado a esta até ao que consideramos a primeira fase do benefícios despolpa, com ou sem fermentação, e secagem inicial; a segunda, o comerciante, que agindo como comprador nos mercados, actividade temporária e acrescentada ás suas funções normais reúne as pequenas produções das empresas familiares e completa. A secagem, quase sempre mal realizada anteriormente; e a terceira, o exportador, adquirindo o café aos comerciantes e efectuando a fase final do benefício descasque, escolha e embalagem. Na circulação do produto entre o cafeicultor e o exportador verifica-se, portanto, a existência de um comerciante - intermediário actuando numa fase bem determinada do ciclo produtivo, que se inicia pela aquisição do café em pergaminho nos mercados rurais e termina pela sua venda ao exportador. Entre os dois limites em que se insere a sua actividade, ele colabora no benefício do café e efectua o transporte do produto a Díli, porta de sarda para a exportação e onde se conclui o benefício. Embora esta entidade não deixe de reunir e estruturar os elementos necessários à sua actividade, e assuma alguns riscos inerentes à mesma tendo por mira o lucro, ela não toma a iniciativa da produção, não constituindo assim um empresário segundo o conceito económico do mesmo (2). Contudo, o comerciante não deixa de ser nas condições presentes um elemento da produção, considerada esta no seu sentido lato (1), colaborando nela através de uma actuação necessária ao benefício do café e como &gente transportador do produto.

10 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. A sua actividade, para os fins em vista neste trabalho, considera-se semelhante ou paralela a parte da actividade dos empresários agrícolas que realizam todas as operações, até à venda do produto comercial ao exportador. Apreciada nestes termos a actuação do comerciante, utilizam-se ou adaptam-se as bases teóricas existentes na bibliografia disponível (5,6,7,8) considerando, por analogia com o critério seguido pelo Prof. Henrique de Barros, (1,2) como factores intervenientes o Trabalho, o Capital e o Comerciante. Nesta fase não encontramos muitas das dificuldades antes apontadas e fundamentalmente ligadas à actividade do cafeicultor. É assim mais fácil de apreciar a intervenção dos factores e, consequentemente, o calculo dos encargos que oneram a produção, cujo somatório constitui o acréscimo do preço de custo do café na sua passagem pelo comerciante - intermediário. No entanto, e para além dos poucos registos ou elementos que foi possível consultar, não deixámos de encontrar dificuldades derivadas da carência de dados; procurou-se através da observarão e experiência próprias e de variadíssimas determinações, - nomeadamente sobre o rendimento do trabalho - obter as informações consideradas necessárias sobre a intervenção dos factores de produção, no encalço de uma verdade fugidia que se julga ter feito os possíveis por alcançar. 4 - Os factores de produção e a sua remuneração 4.1 Trabalho A intervenção deste factor verifica-se através das funções executivas desempenhadas nas várias operações por encarregados, caixeiros e auxiliares, confundindo-se no primeiro caso com as funções executivas alguma actividade directiva, que nada tem com a administração ou gerência exercida pelo comerciante. O Trabalho executivo é assalariado e na maior parte permanente, sendo por vezes exercido por membros da família do comerciante no que se refere aos encarregados e caixeiros; relativamente a estes, os salários considerados são sensivelmente os valores médios obtidos dos vencimentos mensais manifesta dos, e englobam numerário, alimentação e habitação nas percentagens aproximadas de 55, 30 e 15%. Na determinação do salário médio dos auxiliares, que designaremos genericamente por "pessoal" - deparou-se com maiores dificuldades, na medida em que realizara de forma descontinua aquisições a crédito na própria casa comercial, naturalmente difíceis de contabilizar; o mesmo sucede à quota-parte da alimentação que aufere visto que, como trabalhador permanente, se encontra de certo modo integrado no agregado social da organização, onde por vezes também dorme.

considerando, por analogia com o critério seguido pelo")

11 M. Mayer Gonçalves Pelo conhecimento mais aproximado de alguns casos, principalmente no que se refere a numerário e alimentação estima se o salário médio do pessoal em 11$50, englobando numerário, alimentação e diversos. 4.2 Capital De acordo com a classificação dos capitais do Prof. Henrique de Bar roa, (2) consideram se intervenientes na fase de produção em estudo os seguintes: Capital fundiário benfeitorias, referente às construç8es, e englobando as instalações de gerência e pessoal qualificado e o armazém de recolha; não se considera qualquer terreiro para secagem pois esta é geralmente efectuada sobre panos. Capital de exploração fixo inanimado, referente ao material necessário ao benefício; não se incluíram viaturas, utilizadas com bastante frequência em serviços alheios ao transporte de café, considerando se por isso um preço médio de frete, que toma em conta a sua utilização no regresso com outros produtos. Capital de exploração circulante, englobando o capital aprovisionamentos e o capital de maneio, e dizendo respeito respectivamente a bens de produção consumíveis e a moeda. a) Juro O juro normal, correspondente à remuneração a que o capital tem direito, traduz se pela aplicação sobre os valores investidos, de percentagens variáveis contorne as espécies de capital. As taxas normais de juro que se adoptaras foram as seguintes: Capital construções...3% Capital de exploração fixo...4% Capital de exploração circulante...5% São mais baixas que as utilizadas noutros estadas semelhantes, (5,6, 7,8) tendo - se atendido para a sua fixação às taxas praticadas por alguns organismos oficiais de Timor em semelhantes ou aproximadas condições de risco. Admitindo-se que estejam de acordo com a realidade do mercado financeiro da província. Os juros foram calculados pelas fórmulas seguintes, já utilizadas noutros trabalhos (5,6,7): Capital construções J.m.a.= (Ci Dt q. a.d. ) x t Em que: 2

12 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. J.m.a. Juro médio anual Ci Capital investido Dt Desvalorização total q.a.d. - Quota anual de desvalorizado t - Taxa de juro Capital de exploração fixo: J.m.a. ( Ci - Dt - q.a.d.) x t 2 Utilizou-se a mesma fórmula considerando-se os somatórios dos valores, visto tratarse de vários capitais desvalorizáveis embora com períodos de empate diferentes. Capital de exploração circulante: J = N x M Em que: J - Juro N - Somatório de cixni, produto das p arcelas do capital circulante utilizado, pelos respectivos períodos de empate em meses. W Factor constante e igual a t, cociente da taxa de juro 12 pelo número de meses do ano além do juro consideram-se ainda os seguintes encargos. b) Desvalorização A quota anual de desvalorização, considerada para as construções e material de benefício, foi calculada pela diferença entre os valores iniciais e os prováveis valores finais dos capitais aplicados, Dt Vi-Vf face ao número de anos dos investimentos. c) Conservação e reparação Estes encargos, igualmente considerados para o capital construções -capital de exploração fixo, foram calculados pela aplicação da percentagem de 1% sobre os valores iniciais investidos. d) Contribuições Sob esta designação contabilizaram se: os encargos relativos à contribuição predial urbana, apenas em percentagem dos totais médios pagos pelos principais comerciantes; os impostos profissionais dos encarregados e caixeiros, na proporção do trabalho realizado pelos mesmos nas actividades ligadas à fase "de produção em estudo; e a licença necessária para a compra de café

13 M. Mayer Gonçalves nos"mercados rurais. Atendendo a que os elementos relativos ao inquérito foram obtidos em 1968/69, não se consideram outros encargos estabelecidos posteriormente. Não se contabilizaram quaisquer valores referentes a prémios de seguro que cobrissem os riscos que podem correr as construções, materiais, produtos, ou resultantes de acidentes de trabalho, nem se incluiu qualquer percentagem para fundo de reserva que igualmente cobrisse os riscos que a actividade do comerciante pode proporcionar, pois não constituem encargos usuais. 4.3 Comerciante Para além do lucro que visa através da sua actividade, destinado a remunerar a sua capacidade de tomar iniciativas e assumir riscos, o comerciante gere e administra a sua organização, havendo pois que considerar um salário próprio integrado nas despesas efectivas e correspondente à sua actividade direcção e administração. Este encargo foi calculado pela aplicação da percentagem de 20, % sobre a anteriores despesas efectivas apuradas, excluindo o capital relativo à aqui do café em pergaminho. Esta percentagem poderá parecer elevada, mas julga justificar - se face às reduzidas despesas sobre que recai. 5. O acréscimo do custo de produção Determinou - se o acréscimo do custo efectivo referente às despesas de exploração efectivas, e o acréscimo do custo completo englobando apenas as despesas a nteriores e os juros dos capitais aplicados, uma vez que não se consideram despesas condicionais. Tornaram - se como base para os cálculos 100 toneladas de café em pergaminho seco, 35 de Arábica típico (?) e "Híbrido de Timor" e 65 de Robusta valores médios adquiridos pelos seis principais comerciantes da Ermera, de acordo com os manifestos dos mesmos relativos às compras efectuadas nos merca dos rurais de 1965 a 1968, (3) 2 anos de safra e 2 de contra safra e às reduções médias de peso resultantes da secagem que efectuam, estimadas respectivamente em 20 e 12 para arábica/ (Híbrido e robusta. Para se considerar tais valores médios não bastou qualquer inquérito junto dos comerciantes, tendo nos servidos fundamentalmente da pesquisa ais temática dos manifestos mensais de compras efectuadas de 1962 a 1968 nos mercados rurais; utilizou - se contudo apenas os dados referentes aos últimos 4 Anos, pela sua maior actualidade e ainda pelo menor número de faltas e dúvidas que continham. Estes elementos aceitam - se cerro correcto pela verificação feita em 1968, em que foi possível comparar as quantidades manifestadas pelos comerciantes com as determinadas pela entidade administrativa através de senhas de venda. Tais dados, conjugados com alguns

14 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. elementos obtidos nos comerciantes e relativos às perdas de peso anuais pela secagem efectuada, e ainda com outros conseguidos em grande número de determinações directas realizadas nos mercados de 1968 e nos armazéns dos comerciantes, bem como determinações de rendimento em café em pergaminho efectuados nas instalações de benefício, permitiram uma soma de conhecimentos apreciável, que conduziram aos valores médios adoptados como base para os calcules. Para além da experiência e conhecimentos próprios, as circunstâncias relativas às deficiências ou faltas de outros elementos necessários, conduziram à necessidade de se observarem e seguirem numerosas compras nos mercados bem como as várias fases da secagem e outras operações, para avaliação do rendimento do trabalho. Inquiriu - se e verificou - se o material utilizado e realizaram - se variadíssimas determinações e pesquisas de vários elementos, que permitissem de maneira indirecta a obtenção dos dados necessários aos cálculos, quando por inquérito directo tal não era possível Atendendo ás pequenas diferenças entre Arábica/"Híbrido de Timor" e Robusta, tratados pela mesma entidade, de forma comum e com o mesmo material são considerados em conjunto no presente trabalho, embora se admita a sua separação no futuro. Face às sucessivas compras nos mercados e vendas ao exportador, adoptou-se apenas o período de empate de um mês para as várias parcelas de capital de exploração circulante Valores e encargos das construções No quadro 1 apresentam-se os orçamentos sumários das construções e os encargos delas resultantes, quota anual de desvalorização, juro médio anual e conservação e reparação. Admitiu-se um dimensionamento médio das instalaç3es de gerência e pessoal qualificado de acordo com o conhecimento próprio das mesmas, e consideram-se apenas 20% dos encargos consignados ao café, visto que, face às características essenciais da organização comercial esta se destina fundamental mente a actividades estranhas ao problema em estudo. Atendeu-se à necessidade de um armazém, embora por vezes o café seja guardado em vários locais e calculou-se o seu dimensionamento com base na ponta média mensal de compras de 1965 a 1968 (3) e na junção do café de vários mercados, 4 a 5 com 57 sacas cada durante o mês de Agosto. Admitiram-se 80% dos encargos totais para o café, uma vez que o armazém é utilizado para outros fins Inventário e encargos do material de benefício No quadro 2 faz-se o inventário e determinam-se os encargos relativos ao material de benefício, quota anual de desvalorização, juro médio anual e conservação e reparação. Todo o material foi considerado exclusivamente para o café, com excepção da balança cuja utilização para o

15 M. Mayer Gonçalves mesmo se estimou em 90%, redução que se faz incidir sobre o respectivo preço. As dificuldades no conhecimento das quantidades de alguns materiais foram torneadas atendendo à ponta média mensal de comprara, ao número médio de dias de secagem a que o café é sujeito e à junção de quantidades médias compradas em vários mercados consecutivos. Admite-se que qualquer omissão ou deficiência nos elementos utilizados seja compensada pela rubrica "Diversas, determinada pela aplicação da percentagem de 2$ sobre as valores iniciais do material inventariado.

16 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. QUADRO 1 CONSTRUÇQES - VALOR E DiCA1IGOS ORÇAMENTO SUMÁRIOS

17 M. Mayer Gonçalves

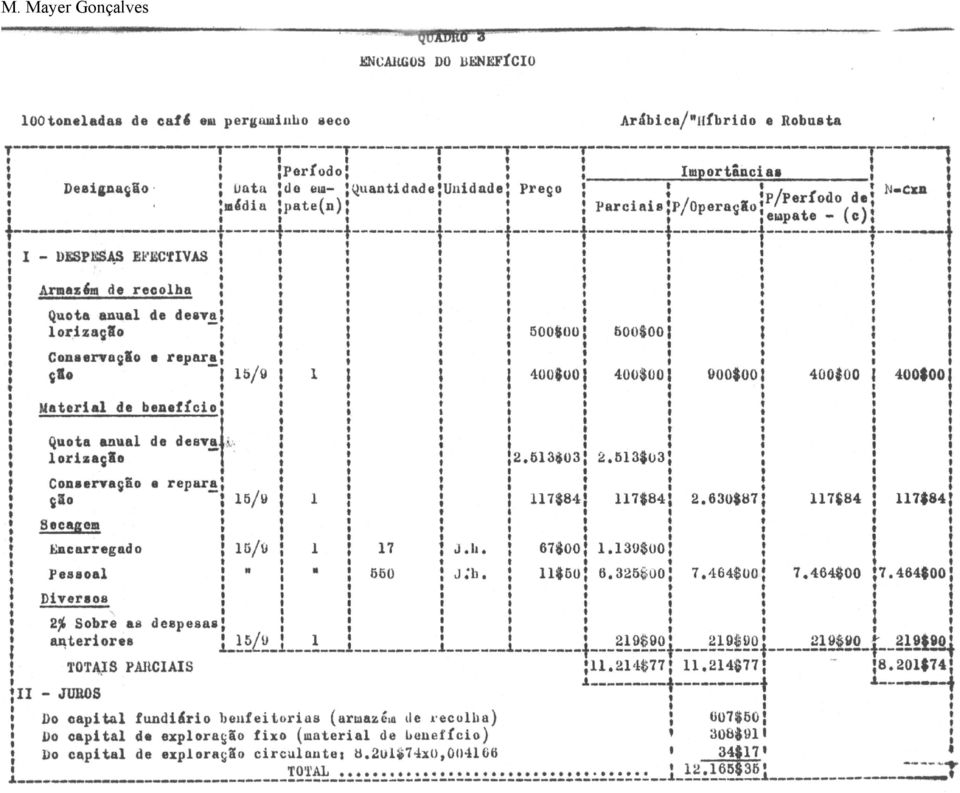

18 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera Encargos do benefício No quadro 3 calculam-se os encargos do benefício realizado nesta fase da produção, determinando-se as despesas efectivas respeitantes ao armazém de recolha, material utilizado e secagem, bem como os juros dos capitais envolvidos. Pela razão anteriormente referida introduz-se também a rubrica "Diversos", com a mesma percentagem incidindo sobre as despesas efectivas consideradas. 5.4 Despesas efectivas e restantes encargos No quadro 4 calculam-se as despesas efectivas totais correspondentes à fase de produção em estudo, e os restantes juros dos capitais não considerados nos encargos do benefício. No cálculo do número médio de medidas de 20 litros necessárias para atingir as 100 toneladas de café em pergaminho seco considerou-se; a proporção de compras já referida de Arábica"Híbrido de Timor" e Robusta, de 1965 a 1968 (3); os pesos médios da mesma unidade de volume para os dois tipos de café, quando da compra nos mercados e após a secagem feita pelo comerciante; as correspondentes reduções médias de volume verificadas e ainda alguns elementos obtidos nas instalações de benefício. O preço médio de 20 litros de café em pergaminho nos mercados rurais foi obtido com base nos preços mínimos fixados para 1969, atendendo-se ainda à proporção estimada de café tratado ou não nas instalações de benefício Acréscimos dos custos efectivos e completo Finalmente, no quadro 5, e com base nos dados obtidos nos calcules dos quadros anteriores, apresentam-se os acréscimos dos custos de produção efectivo e completo para 100 toneladas e os acréscimos do preço de custo efective e completo para 1 Kg de café em pergaminho seco, derivados da passagem do produto pelo comerciante - intermediário, entidade directamente ligada a grande parte da produção cafeícola na região da Ermera. Considerando a percentagem média de 84$, usualmente obtida como rendimento após o descasque, os acréscimos do preço de custo efectivo e completo determinados para o café em pergaminho, conduzem aos valores correspondentes de $58,49 e $66,25 por quilograma de café comercial.

19 M. Mayer Gonçalves

20 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

21 M. Mayer Gonçalves

22 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. 6. Decomposição do acréscimo de custo completo Julgou se útil decompor o acréscimo de custo completo de acordo com as alíneas consideradas no quadro 6, no qual igualmente se referem as percentagens com que as mesmas intervêm na formação desse acréscimo. Como seria de esperar é à rubrica "Transportes" que corresponde a maior intervenção, mais de 1/3 do total, seguindo-se-lhe por ordem os encargos relativos a salários, derivados do trabalho executivo e directivo, juros dos capitais, desvalorizações, contribuições, gastos gerais e diversos e conservações e reparações.

23 M. Mayer Gonçalves

24 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. A P E N D I C E O manuscrito do presente trabalho encontrava-se pronto em Contudo, a deslocação do autor à província no final desse ano permitiu a sua actualização em alguns pontos principais, o que se realiza no presente apêndice. A. Elementos alterados a) O salário do "Pessoal" passou para 1380, face aos dados colhidos em rápido inquérito e à elevação de preço dos produtos alimentares. b) A melhor secagem do café transaccionado nos mercados, ainda constatada em alguns dos mesmos, foi confirmada pela comparação dos pesos médios de 20 litros nos anos de 1968 e 1971, determinados com base nos manifestos dos comerciantes, em kg, e nas senhas de venda, em litros. O decréscimo médio verificado, cerca de 0,8 kg, conduziu a considerar - se uma baixa prudente para 13 e 400 J.h. na operação de secagem, respectivamente para o "Encarregado" e Pessoal". c) Derivado do facto referido na alínea anterior, igualmente se entendeu baixar para o número de medidas de café em pergaminho húmido a adquirir, para obter 100 toneladas de café em pergaminho seco. d) O preço médio nos mercados de uma medida de 20 litros foi alterado para 86$95, com base na diferente tabela de preços estabelecida para 1971 e na proporção de café adquirido como tendo sido tratado ou não nas instalações de benefício, determinada através das senhas de venda. e) A maior alteração, que modificou por completo os resultados antes obtidos, verificou - se nas "Contribuições", pois passou a considerar - se a tais referida no Arte 112 do Decreto nº de e fixada em 1971 em 480, a serem pagos pelos comerciantes por cada litro de café adquirido nos mercados. f) Como consequência do facto referido na alínea anterior, a "A remuneração do comerciante gerente passou a ser calculada pela aplicação da percentagem de 4% sobre as despesas efectivas. De outra forma passaria a ganhar pela sua actividade directiva cerca de 8 vezes mais, pura e simplesmente devido à enorme elevação das "Contribuições". A percentagem agora utilizada conduz a uma remuneração ligeiramente superior à anterior. g) Pela mesma razão, os "Gastos gerais" passaram a ser calculados pela aplicação da percentagem de 0,75% ás despesas efectivas. O valor obtido é também ligeiramente superior ao anterior. Outras alterações derivadas das que referimos não se consideraram, pois as

25 M. Mayer Gonçalves consequências para o resultado final são diminutas ou inapreciáveis. B. Actualização dos resultados Considera-se desnecessária a construção de todos os quadros, com os novos cálculos derivados das alterações feitas. Apresenta-se assim apenas o quadro I, correspondente ao quadro 5 anterior com os acréscimos de custo efectivo e completo para as 100 toneladas, donde derivam os acréscimos do preço de custo efectivo e completo para 1 kg de café em pergaminho seco, respectivamente 2407,14 e 243,30. Admitindo da mesma forma um rendimento médio de 80;c após o descasque, obtêm-se os valores correspondentes de 2`$58,93 e 266,62 por kg de café comerciai. C. Decomposição do acréscimo de custo completo No quadro I I, correspondente ao quadro 0 anterior decompõe-se da mesma forma o acréscimo de custo completo agora obtido. Na posição relativa das várias alíneas consideradas uma única alteração se verificou, como era de esperar. À rubrica "Contribuições" passou a pertencer a maior intervenção no acréscimo de custo completo, cerca de 3/4 do total; as restantes mantém-se pela mesma ordem embora, como é natural, com percentagens muito mais baixas, face ao grande valor das "Contribuições".

26 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

27 M. Mayer Gonçalves

28 Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera. BIBLIOGRAFIA 1. BARROS, Henrique de Economia agrária. Lisboa, Associação dos Estudantes de Agronomia, 1964, pp A empresa agrícola. Observação, planeamento gestão. Lisboa, Fundação Calouste Gulbenkian, 1968, pp GONÇALVES, M. Mayer - Produção cafeícola de Timor e sua distribuição (Elementos coligidos pelo autor). 4. GONÇALVES, M. Mayer Daehnhardt, Ernst - A Hemileia vastatrix E. et Br. Em Timor. Nota sobre a sua importância económica e o melhoramento da cafeicultura face à doença. MLAUS, Lisboa, nº 666, 1971, pp. 17, (Dactilografado). 5. LOURO, Manuel - Inquérito ao custo de produção do café na região do Amboim. Luanda, Instituto do Café de Angola, 1966, pp Inquérito ao custo de produção do café Ambriz. Luanda, Instituto do café de Angola, 24 Edição, 1969, pp MARQUES, V. Pacheco - Inquérito ao custo de produção do café na província de S. Tomé e Príncipe. Lisboa, missão de Inquérito Agrícola de Cabo Verde, Guiné, S: Tomé e Príncipe, 1966, pp MESQUITAELA, J. Carlos Determinações do custo da produção do café numa propriedade de tipo médio em Angola. Revta Café port. Lisboa, 3 (9) 1956, p

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste Documento:TA074 III PLANO DE FOMENTO PROGRAMA DE EXECUÇÃO PARA 1971 Author: PRESIDÊNCIA DO CONSELHO

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste Documento:TA074 III PLANO DE FOMENTO PROGRAMA DE EXECUÇÃO PARA 1971 Author: PRESIDÊNCIA DO CONSELHO

CONTABILIDADE NACIONAL 1

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

Factores de produção

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste Documento:TA076 III Plano de fomento Programa de execução para 1973 Author: Presidência do Conselho

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste Documento:TA076 III Plano de fomento Programa de execução para 1973 Author: Presidência do Conselho

O Ministério da Justiça da República Portuguesa e o Ministério da Justiça da República democrática de Timor - Leste:

Protocolo de Cooperação Relativo ao Desenvolvimento do Centro de Formação do Ministério da Justiça de Timor-Leste entre os Ministérios da Justiça da República Democrática de Timor-Leste e da República

Protocolo de Cooperação Relativo ao Desenvolvimento do Centro de Formação do Ministério da Justiça de Timor-Leste entre os Ministérios da Justiça da República Democrática de Timor-Leste e da República

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

Contabilidade Financeira I

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS A prestação de contas é matéria que deve respeitar o quadro normativo em vigor actualmente (consultar nota final deste manual). No POCAL Simplificado,

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS A prestação de contas é matéria que deve respeitar o quadro normativo em vigor actualmente (consultar nota final deste manual). No POCAL Simplificado,

Documento de Apoio Simulador de Rendas

Documento de Apoio Simulador de Rendas O Município de Lisboa desenvolveu um simulador de Cálculo de Rendas que está disponível para o munícipe na página da internet da CML, no seguinte endereço http://simuladorderenda.cm-lisboa.pt

Documento de Apoio Simulador de Rendas O Município de Lisboa desenvolveu um simulador de Cálculo de Rendas que está disponível para o munícipe na página da internet da CML, no seguinte endereço http://simuladorderenda.cm-lisboa.pt

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

CUSTOS conceitos fundamentais. Custo. Custo. Despesa. Pagamento. Proveito. Receita. Recebimento CONTABILIDADE ANALÍTICA I

CUSTOS conceitos fundamentais Custo Sacrifício de um recurso para atingir um objectivo específico, ou, dito de outro modo, valor associado à utilização ou consumo de um recurso. A determinação dos custos

CUSTOS conceitos fundamentais Custo Sacrifício de um recurso para atingir um objectivo específico, ou, dito de outro modo, valor associado à utilização ou consumo de um recurso. A determinação dos custos

SEGUROS DE VIDA IRS 2015

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R AVALIAÇÃO DOS TERRENOS E EDIFÍCIOS DAS EMPRESAS DE SEGUROS E DOS FUNDOS DE PENSÕES Considerando que, de acordo com a regulamentação

Norma Nr.016 / 1999 de 29/12 REVOGA AS NORMAS N.º 10/96-R E N.º 11/97-R AVALIAÇÃO DOS TERRENOS E EDIFÍCIOS DAS EMPRESAS DE SEGUROS E DOS FUNDOS DE PENSÕES Considerando que, de acordo com a regulamentação

SEGUROS DE VIDA IRS 2014

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

Portaria nº 913-I/2003, de 30 de Agosto

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Regime geral dos trabalhadores por conta de outrem

Gastos e operações com o pessoal Os recursos humanos implicam gastos: Remunerações fixas e/ou variáveis recebidas pelos trabalhadores vinculados à empresa por contrato individual de trabalho; Remunerações

Gastos e operações com o pessoal Os recursos humanos implicam gastos: Remunerações fixas e/ou variáveis recebidas pelos trabalhadores vinculados à empresa por contrato individual de trabalho; Remunerações

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

Assim, integram a Categoria E os rendimentos de capitais, enumerados no artigo 5.º do CIRS.

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

2.28. Benefícios dos Empregados

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO.

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário O Decreto

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/11 Critérios de Avaliação e Peritos Avaliadores dos Imóveis dos Fundos de Investimento Imobiliário O Decreto

MÓDULO IV O ROI NUM SISTEMA DE ELEARNING

MÓDULO IV O ROI NUM SISTEMA DE ELEARNING Objectivos gerais do módulo No final do módulo, deverá estar apto a: Identificar os diferentes tipos de custos de elearning; Comparar os custos de elearning com

MÓDULO IV O ROI NUM SISTEMA DE ELEARNING Objectivos gerais do módulo No final do módulo, deverá estar apto a: Identificar os diferentes tipos de custos de elearning; Comparar os custos de elearning com

circular ifdr Noção de Organismo de Direito Público para efeitos do cálculo de despesa pública SÍNTESE: ÍNDICE

N.º 01/2008 Data: 2008/07/16 Noção de Organismo de Direito Público para efeitos do cálculo de despesa pública Elaborada por: Núcleo de Apoio Jurídico e Contencioso e Unidade de Certificação SÍNTESE: A

N.º 01/2008 Data: 2008/07/16 Noção de Organismo de Direito Público para efeitos do cálculo de despesa pública Elaborada por: Núcleo de Apoio Jurídico e Contencioso e Unidade de Certificação SÍNTESE: A

BLOCO 11. ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS:

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

Por despacho do Presidente da Assembleia da República de 26 de Julho de 2004, foi aprovado

Regulamento dos Estágios da Assembleia da República para Ingresso nas Carreiras Técnica Superior Parlamentar, Técnica Parlamentar, de Programador Parlamentar e de Operador de Sistemas Parlamentar Despacho

Regulamento dos Estágios da Assembleia da República para Ingresso nas Carreiras Técnica Superior Parlamentar, Técnica Parlamentar, de Programador Parlamentar e de Operador de Sistemas Parlamentar Despacho

Publicado no Diário da República, I série nº 79, de 28 de Abril. Decreto Presidencial N.º 95/11 de 28 de Abril

Publicado no Diário da República, I série nº 79, de 28 de Abril Decreto Presidencial N.º 95/11 de 28 de Abril O quadro jurídico-legal Geral das Instituições Financeiras, aprovado pela Lei n.º 13/05, de

Publicado no Diário da República, I série nº 79, de 28 de Abril Decreto Presidencial N.º 95/11 de 28 de Abril O quadro jurídico-legal Geral das Instituições Financeiras, aprovado pela Lei n.º 13/05, de

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

Inovação Empreendedorismo Qualificado e Criativo

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Portaria n.º 913-I/2003 de 30 de Agosto

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS

ADENDA AO APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS Páginas 19 O artigo 1.º foi revogado pela Lei n.º 60/2005, de 29 de Dezembro: São revogados o artigo 1.º do Estatuto da Aposentação, aprovado pelo Decreto-Lei

ADENDA AO APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS Páginas 19 O artigo 1.º foi revogado pela Lei n.º 60/2005, de 29 de Dezembro: São revogados o artigo 1.º do Estatuto da Aposentação, aprovado pelo Decreto-Lei

Acções. Amortização. Autofinanciamento. Bens

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 8 de Janeiro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

TRABALHO TEMPORÁRIO. Trabalho Temporário assenta numa relação triangular traduzida nos seguintes contratos:

TRABALHO TEMPORÁRIO O QUE DIZ A LEI OBSERVAÇÕES Trabalho Temporário assenta numa relação triangular traduzida nos seguintes contratos: Contrato de Trabalho Temporário Celebrados entre Ou uma empresa de

TRABALHO TEMPORÁRIO O QUE DIZ A LEI OBSERVAÇÕES Trabalho Temporário assenta numa relação triangular traduzida nos seguintes contratos: Contrato de Trabalho Temporário Celebrados entre Ou uma empresa de

ISO 9001:2008. A International Organization for Standardization (ISO) publicou em 2008-11- 14 a nova edição da Norma ISO 9000:

publicou em 2008-11- 14 a nova edição da Norma ISO 9000:") A International Organization for Standardization (ISO) publicou em 2008-11- 14 a nova edição da Norma ISO 9000: ISO 9001:2008 Esta nova edição decorre do compromisso da ISO em rever e actualizar as Normas,

A International Organization for Standardization (ISO) publicou em 2008-11- 14 a nova edição da Norma ISO 9000: ISO 9001:2008 Esta nova edição decorre do compromisso da ISO em rever e actualizar as Normas,

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004

Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004") PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA Os produtores de Luís Eduardo Magalhães se reuniram, em 09/04, para participarem do levantamento de custos de produção de café

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA Os produtores de Luís Eduardo Magalhães se reuniram, em 09/04, para participarem do levantamento de custos de produção de café

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA

16.12.2004 PT Jornal Oficial da União Europeia C 310/261 7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO QUE, ao abrigo do artigo III 434.

16.12.2004 PT Jornal Oficial da União Europeia C 310/261 7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO QUE, ao abrigo do artigo III 434.

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

Estudo Sobre as Condições de Exploração de Transportes em Táxi na Cidade de Lisboa

Estudo Sobre as Condições de Exploração de Transportes em Táxi na Cidade de Lisboa Março, 26 Estudo Sobre as Condições de Exploração de Transportes em Táxi na Cidade de Lisboa O presente estudo tem como

Estudo Sobre as Condições de Exploração de Transportes em Táxi na Cidade de Lisboa Março, 26 Estudo Sobre as Condições de Exploração de Transportes em Táxi na Cidade de Lisboa O presente estudo tem como

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

Ministério do Comércio

Ministério do Comércio DECRETO /07 Havendo necessidade de se proceder a actualização da regulamentação da Lei nº.5/97 de Junho, relativamente às operações de mercadorias, em conformidade com o consignado

Ministério do Comércio DECRETO /07 Havendo necessidade de se proceder a actualização da regulamentação da Lei nº.5/97 de Junho, relativamente às operações de mercadorias, em conformidade com o consignado

CARACTERIZAÇÃO SOCIAL DOS AGREGADOS FAMILIARES PORTUGUESES COM MENORES EM IDADE ESCOLAR Alguns resultados

CARACTERIZAÇÃO SOCIAL DOS AGREGADOS FAMILIARES PORTUGUESES COM MENORES EM IDADE ESCOLAR Alguns resultados Os dados apresentados resultam do estudo: "Caracterização Social dos Agregados Familiares Portugueses

CARACTERIZAÇÃO SOCIAL DOS AGREGADOS FAMILIARES PORTUGUESES COM MENORES EM IDADE ESCOLAR Alguns resultados Os dados apresentados resultam do estudo: "Caracterização Social dos Agregados Familiares Portugueses

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

Apontamentos de Contabilidade Nacional

Apontamentos de Contabilidade Nacional Nuno Cancelo :: 31401 :: ISEL :: Semestre Verão :: Ano Lectivo 2009/2010 1/8 Índice Índices de Preços...3 Produto, Rendimento e Despesa...3 Produto...3 O Produto

Apontamentos de Contabilidade Nacional Nuno Cancelo :: 31401 :: ISEL :: Semestre Verão :: Ano Lectivo 2009/2010 1/8 Índice Índices de Preços...3 Produto, Rendimento e Despesa...3 Produto...3 O Produto

I Determinação da comparticipação familiar. A comparticipação familiar é determinada de forma proporcional ao rendimento do agregado familiar.

MODELO DE REGULAMENTO DAS COMPARTICIPAÇÕES DOS UTENTES E SEUS FAMILIARES PELA UTILIZAÇÃO DE SERVIÇOS E EQUIPAMENTOS SOCIAIS DAS INSTITUIÇÕES PARTICULARES DE SOLIDARIEDADE SOCIAL I Determinação da comparticipação

MODELO DE REGULAMENTO DAS COMPARTICIPAÇÕES DOS UTENTES E SEUS FAMILIARES PELA UTILIZAÇÃO DE SERVIÇOS E EQUIPAMENTOS SOCIAIS DAS INSTITUIÇÕES PARTICULARES DE SOLIDARIEDADE SOCIAL I Determinação da comparticipação

Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Popular de Moçambique e a República Portuguesa.

Decreto n.º 87/79 de 20 de Agosto Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Portuguesa e a República Popular de Moçambique O Governo decreta, nos termos da alínea c)

Decreto n.º 87/79 de 20 de Agosto Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Portuguesa e a República Popular de Moçambique O Governo decreta, nos termos da alínea c)

Câmara Municipal de Águeda

Câmara Municipal de Águeda Fundamentação Económico-Financeira das Taxas e Licenças Municipais 1. Introdução As taxas e licenças municipais resultam essencialmente da prestação de serviços públicos locais,

Câmara Municipal de Águeda Fundamentação Económico-Financeira das Taxas e Licenças Municipais 1. Introdução As taxas e licenças municipais resultam essencialmente da prestação de serviços públicos locais,

Observatório da Criação de Empresas. Observatório da Criação de Empresas

Observatório da Criação de Empresas O Observatório da Criação de Empresas é um projecto desenvolvido pelo IAPMEI, com a colaboração da Rede Portuguesa de Centros de Formalidades das Empresas (CFE), que

Observatório da Criação de Empresas O Observatório da Criação de Empresas é um projecto desenvolvido pelo IAPMEI, com a colaboração da Rede Portuguesa de Centros de Formalidades das Empresas (CFE), que

Análise de Projectos ESAPL / IPVC. Estrutura e Processo de Elaboração do Cash-Flow

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Análise de Projectos ESAPL / IPVC Estrutura e Processo de Elaboração do Cash-Flow A necessidade do Cash Flow Sempre que um investimento possa ter uma incidência significativa sobre o sistema de produção

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

SEQÜÊNCIA DE DEPÓSITOS

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

compra compta - ASSEMBLEIA GERAL EQUTPAMENTOS E SERV ços DE TNFORMÁilCA, S.A. COMISSAO DE VENGI MENTOS Algés, 7 de maio de 2015

compra compta - EQUTPAMENTOS E SERV ços DE TNFORMÁilCA, S.A. Sociedade Aberta Sede: Avenida José Gomes Ferreira, 13, Miraflores, 1495-139 Algés CAPITAL SOCIAL: 14.775.000,00 CAPITAL PRÓPRIO: 1.159.754.

compra compta - EQUTPAMENTOS E SERV ços DE TNFORMÁilCA, S.A. Sociedade Aberta Sede: Avenida José Gomes Ferreira, 13, Miraflores, 1495-139 Algés CAPITAL SOCIAL: 14.775.000,00 CAPITAL PRÓPRIO: 1.159.754.

Decreto-Lei Nº 159/2005 de 20 de Setembro (GNR)

") Decreto-Lei Nº 159/2005 de 20 de Setembro (GNR) Pela Resolução do Conselho de Ministros Nº 110/2005, de 2 de Junho, determinou o Governo que se procedesse à revisão dos regimes especiais de reforma e aposentação,

Decreto-Lei Nº 159/2005 de 20 de Setembro (GNR) Pela Resolução do Conselho de Ministros Nº 110/2005, de 2 de Junho, determinou o Governo que se procedesse à revisão dos regimes especiais de reforma e aposentação,

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL Versão: 1.0 Data: 05-06-2009 Índice Acesso e estados dos Formulários... 3 Escolha do Formulário e submissão... 4 Bases para a navegação

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL Versão: 1.0 Data: 05-06-2009 Índice Acesso e estados dos Formulários... 3 Escolha do Formulário e submissão... 4 Bases para a navegação

PASSAPORTE PARA ANGOLA

PASSAPORTE PARA ANGOLA Samuel Fernandes de Almeida 17 e 18 de Fevereiro CONTABILIDADE E OBRIGAÇÕES DECLARATIVAS Enquadramento Legal Decreto n.º 82/01, de 16 de Novembro Aprova o Plano Geral de Contabilidade

PASSAPORTE PARA ANGOLA Samuel Fernandes de Almeida 17 e 18 de Fevereiro CONTABILIDADE E OBRIGAÇÕES DECLARATIVAS Enquadramento Legal Decreto n.º 82/01, de 16 de Novembro Aprova o Plano Geral de Contabilidade

DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20

Directriz Contabilística nº 20") DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20 Agosto de 1997 Índice 1. Objectivo 2. Estrutura da Demonstração 3. Conceitos Subjacentes 3.1. Vendas e prestações de serviços

DC20 - Demonstração dos Resultados por Funções (1) Directriz Contabilística nº 20 Agosto de 1997 Índice 1. Objectivo 2. Estrutura da Demonstração 3. Conceitos Subjacentes 3.1. Vendas e prestações de serviços

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

Produtos e Sistemas Comercializados

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais CRA Coelho Ribeiro e Associados, SCARL Portugal Janeiro 2015 No passado

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais CRA Coelho Ribeiro e Associados, SCARL Portugal Janeiro 2015 No passado

Normas e Procedimentos

Direcção Regional de Agricultura e Pescas do Norte Direcção de Serviços de Apoio e Gestão de Recursos Normas e Procedimentos Definidos ao abrigo do Plano de Gestão de Riscos de Corrupção e Infracções Conexas

Direcção Regional de Agricultura e Pescas do Norte Direcção de Serviços de Apoio e Gestão de Recursos Normas e Procedimentos Definidos ao abrigo do Plano de Gestão de Riscos de Corrupção e Infracções Conexas

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

M Pesa. Mobile Banking Quénia

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ESTATUTO DO TRABALHADOR-ESTUDANTE. Lei n.º 99/2003, de 27 de Agosto (Aprova o Código do Trabalho)

") ESTATUTO DO TRABALHADOR-ESTUDANTE Lei n.º 99/2003, de 27 de Agosto (Aprova o Código do Trabalho) Artigo 17.º (Trabalhador-estudante) O disposto nos artigos 81.º e 84.º do Código do Trabalho assim como

ESTATUTO DO TRABALHADOR-ESTUDANTE Lei n.º 99/2003, de 27 de Agosto (Aprova o Código do Trabalho) Artigo 17.º (Trabalhador-estudante) O disposto nos artigos 81.º e 84.º do Código do Trabalho assim como

ASSEMBLEIA GERAL DE ACCIONISTAS DE 17 DE ABRIL DE 2012

PONTO UM DA ORDEM DE TRABALHOS: O Conselho de Administração propõe aos Senhores Accionistas: Apreciar, discutir e votar o Relatório de Gestão, o Balanço, as Demonstrações de Resultados, a Demonstração

PONTO UM DA ORDEM DE TRABALHOS: O Conselho de Administração propõe aos Senhores Accionistas: Apreciar, discutir e votar o Relatório de Gestão, o Balanço, as Demonstrações de Resultados, a Demonstração

IV Fórum do Sector Segurador e Fundos de Pensões. Lisboa, 15 de Abril de 2009

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

PROPOSTA DE ALTERAÇÃO REGULAMENTOS DOS PLANOS DE BENEFÍCIOS

PROPOSTA DE ALTERAÇÃO REGULAMENTOS DOS PLANOS DE BENEFÍCIOS DEZEMBRO/2014 1 PLANOS PREVIDENCIAIS - MONAF - PLANO I APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E POR INVALIDEZ COM SUBSÍDIO POR MORTE PLANO I_I

PROPOSTA DE ALTERAÇÃO REGULAMENTOS DOS PLANOS DE BENEFÍCIOS DEZEMBRO/2014 1 PLANOS PREVIDENCIAIS - MONAF - PLANO I APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E POR INVALIDEZ COM SUBSÍDIO POR MORTE PLANO I_I

NÚCLEO DE MEDICINA INTERNA DOS HOSPITAIS DISTRITAIS ESTATUTOS CAPÍTULO I DENOMINAÇÃO, SEDE E OBJECTIVOS

ESTATUTOS CAPÍTULO I DENOMINAÇÃO, SEDE E OBJECTIVOS Art. 1 - O Núcleo de Medicina Interna dos Hospitais Distritais, também designado abreviadamente por N. M. I. H. D., é uma Associação sem fins lucrativos

ESTATUTOS CAPÍTULO I DENOMINAÇÃO, SEDE E OBJECTIVOS Art. 1 - O Núcleo de Medicina Interna dos Hospitais Distritais, também designado abreviadamente por N. M. I. H. D., é uma Associação sem fins lucrativos

PHC Factoring CS. A gestão dos contratos de Factoring

PHC Factoring CS A gestão dos contratos de Factoring A solução para a gestão integrada dos vários Contratos de Factoring, as respectivas cessões, adiantamentos e recibos, bem como o controlo dos custos

PHC Factoring CS A gestão dos contratos de Factoring A solução para a gestão integrada dos vários Contratos de Factoring, as respectivas cessões, adiantamentos e recibos, bem como o controlo dos custos

PLANIGEST O - Planeamento de curto prazo e controlo orçamental ACADEMIA AGROGESTÃO. Formação em informática aplicada à agricultura

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

O curso será realizado em blended learning, misto é com formação presencial e formação a distância.

1 - Objectivo Geral Com este curso pretende-se capacitar os participantes com saberes e competências em conceitos, métodos e técnicas de gestão agrícola para acompanharem os agricultores nas suas acções

1 - Objectivo Geral Com este curso pretende-se capacitar os participantes com saberes e competências em conceitos, métodos e técnicas de gestão agrícola para acompanharem os agricultores nas suas acções

DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24

Directriz Contabilística nº 24") DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24 Índice 1. Objectivo 2. Definições 3. Tipos de empreendimentos conjuntos 3.1. Operações conjuntamente controladas 3.2. Activos conjuntamente

DC24 - Empreendimentos Conjuntos (1) Directriz Contabilística nº 24 Índice 1. Objectivo 2. Definições 3. Tipos de empreendimentos conjuntos 3.1. Operações conjuntamente controladas 3.2. Activos conjuntamente

O valor da remuneração do Depósito Indexado não poderá ser inferior a 0%. O Depósito garante na Data de Vencimento a totalidade do capital aplicado.

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

NOTA DE APRESENTAÇÃO

NOTA DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às liquidações das declarações do Imposto sobre o Rendimento das Pessoas Singulares iniciado e divulgado

NOTA DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às liquidações das declarações do Imposto sobre o Rendimento das Pessoas Singulares iniciado e divulgado

Informação complementar ao Relatório de Governo das Sociedades referente ao Exercício de 2007

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

CONTRATO DE TRABALHO. Diferença entre Contrato de Trabalho e Contrato de Prestação de Serviços