CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

|

|

|

- Maria do Loreto Palhares

- 5 Há anos

- Visualizações:

Transcrição

1 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com

2

3 SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-decontribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário; II - para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

4 SALÁRIO-DE-BENEFÍCIO APÓS A LEI Nº 8.213/91 ATÉ O ADVENTO DA LEI Nº 9.876/99 Artigo 29 da LB: (REDAÇÃO ORIGINAL) O salário-debenefício consiste na média aritmética simples de todos os últimos salários-de-contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses.

5 REVISÃO ATIVIDADES CONCOMITANTES

6 SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão em benefícios, nos casos e na forma da lei.

7 SALÁRIO DE CONTRIBUIÇÃO Artigo 28, I da Lei nº 8.212/91: para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês [...]; Artigo 28, II da Lei nº 8.212/91: para o empregado doméstico: a remuneração registrada na CTPS; Artigo 28, III da Lei nº 8.212/91: para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o 5 o ; Artigo 28, IV da Lei nº 8.212/91: para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o 5 o.

8 LIMITES DO SALÁRIO DE CONTRIBUIÇÃO Artigo 28, 3º da Lei nº 8.212/91: O limite mínimo do salário-de-contribuição; Artigo 28, 5º da Lei nº 8.212/91: O limite máximo do salário-de-contribuição; Artigo 135 da Lei nº 8.213/91: Os salários-decontribuição utilizados no cálculo do valor de benefício serão considerados respeitando-se os limites mínimo e máximo vigentes nos meses a que se referirem.

9 SALÁRIO DE CONTRIBUIÇÃO

10 SALÁRIO DE BENEFÍCIO X ATIVIDADES CONCOMITANTES

11 ATIVIDADES CONCOMITANTES Artigo 32 da LB: O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos salários-de-contribuição das atividades exercidas na data do requerimento ou do óbito, ou no período básico de cálculo, observado o disposto no art. 29 e as normas seguintes: I - quando o segurado satisfizer, em relação a cada atividade, as condições do benefício requerido, o salário-debeneficio será calculado com base na soma dos respectivos salários-de-contribuição;

12 FÓRMULA DE CÁLCULO (PREENCHIMENTO DOS REQUISITOS PARA TODAS AS ATIVIDADES INCISO I a ) ATIVIDADE PRINCIPAL: SB (M. a. s) = R$ 1.000,00 ATIVIDADE SECUNDÁRIA: SB (M. a. s) = R$ 800,00 SB global = SB (p) + SB (p) SB global = R$ 1.000,00 + R$ 800,00 SB global = R$ 1.800,00

13 ATIVIDADES CONCOMITANTES Artigo 32 da LB: [...] II - quando não se verificar a hipótese do inciso anterior, o salário-de-benefício corresponde à soma das seguintes parcelas: a) o salário-de-benefício calculado com base nos saláriosde-contribuição das atividades em relação às quais são atendidas as condições do benefício requerido; b) um percentual da média do salário-de-contribuição de cada uma das demais atividades, equivalente à relação entre o número de meses completo de contribuição e os do período de carência do benefício requerido;

14 FÓRMULA DE CÁLCULO (NÃO PREENCHIMENTO DOS REQUISITOS PARA TODAS ATIVIDADES INCISO II a e b ) Obs: Inciso II a e b = Neste caso, na concessão dos benefícios, exceto Aposentadoria por Tempo de Contribuição e Especial, o SB global do benefício será composto da soma do SB da atividade principal com uma fração do SB da atividade secundária:

15 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x Tc/Carência) EXEMPLO B/31 (Auxílio-Doença) Atividade Principal = 12 contribuições e SB (M.a.s = R$ 1.000,00) Atividade Secundária = 3 contribuições e (M.a.s = R$ 800,00)

16 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x 3/12) SB global = R$ 1.000,00 + R$ 800,00 x 0,25 SB global = R$ 1.000,00 + R$ 200,00 SB global = R$ 1.200,00 RMI = SB global x Alíquota (91%) RMI = R$ 1.200,00 x 0,91 RMI = R$ 1.092,00* * Observar 10º, art. 29 da LB.

17 ATIVIDADES CONCOMITANTES III - quando se tratar de benefício por tempo de serviço, o percentual da alínea "b" do inciso II será o resultante da relação entre os anos completos de atividade e o número de anos de serviço considerado para a concessão do benefício. OBS: BENEFÍCIOS POR TEMPO DE CONTRIBUIÇÃO APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E ESPECIAL

18 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x Tc/Tempo exigido para concessão do benefício) EXEMPLO B/46 (Aposentadoria Especial 25 anos) Atividade Principal = 25 anos de contribuições e SB (M.a.s = R$ 1.800,00) Atividade Secundária = 10 anos de contribuições e (M.a.s = R$ 1.000,00)

19 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x 10/25) SB global = R$ 1.800,00 + R$ 1.000,00 x 0,40 SB global = R$ 1.800,00 + R$ 400,00 SB global = R$ 2.200,00 RMI = SB global x Alíquota (100%) RMI = R$ 2.200,00

20 CASO PRÁTICO

21

22

23

24

25

26

27 ATIVIDADES CONCOMITANTES MÉDIA DOS SC x PERCENTUAL

28 TRU /RS INCIDENTE DE UNIFORMIZAÇÃO REGIONAL. DIREITO PREVIDENCIÁRIO. BENEFÍCIO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES CONCOMITANTES. SALÁRIO-DE- BENEFÍCIO. ATIVIDADE SECUNDÁRIA. MÉDIA SIMPLES DOS SALÁRIOS-DE-CONTRIBUIÇÃO. 1. No cálculo da parcela das atividades secundárias, é feita a apuração da média simples dos salários-de-contribuição, multiplicada pela proporção relativa aos anos trabalhados na atividade secundária e os anos levados em consideração para a aposentadoria por tempo de contribuição, sem exclusão de salários-de-contribuição e sem a aplicação do divisor mínimo previsto no artigo 3º, 2º, da Lei 9.876/99. [...]

29 CÁLCULO DA RMI CONFORME ART. 32 DA LEI DE BENEFÍCIOS

30 APOSENTADORIA POR IDADE - ALÍQUOTA 85% ATIVIDADE VALOR RECEBIDO VALOR DEVIDO 1 R$ 2.421,38 R$ 2.421,38 2 R$ 1,67 R$ 27,02 3 R$ 1,63 R$ 26,35 4 R$ 0,05 R$ 7,49 5 R$ 0,01 R$ 2,42 6 R$ 1,09 R$ 23,58 7 R$ 3,89 R$ 50,22 SB R$ 2.429,72 R$ 2.558,46 RMI R$ 2.065,26 R$ 2.174,69

31 FATOR PREVIDENCIÁRIO ÚNICO

32 Apelação nº /RS Relator: Juiz Federal Convocado Jose Antonio Savaris PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CÁLCULO DA RMI. FATOR PREVIDENCIÁRIO. ART. 3º, LEI 9.876/99. SISTEMÁTICA. [...] 2. O fator previdenciário, em se tratando de atividades concomitantes, deve incidir uma única vez, apenas após a soma das parcelas referentes à atividade principal e secundária, tendo por base o total de tempo de serviço do segurado. Isso porque não há razão para sua incidência de forma independente quanto a cada atividade - principal ou secundária - pois o fator é um redutor que tem base, dentre outras variáveis, na idade do segurado no momento do preenchimento dos requisitos para a concessão do benefício, visando desestimular a aposentação precoce, e, em última instância, estabelecer o equilíbrio atuarial do sistema. (??)

33 TRU /RS INCIDENTE DE UNIFORMIZAÇÃO REGIONAL. DIREITO PREVIDENCIÁRIO. BENEFÍCIO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES CONCOMITANTES. SALÁRIO-DE- BENEFÍCIO. ATIVIDADE SECUNDÁRIA. MÉDIA SIMPLES DOS SALÁRIOS-DE-CONTRIBUIÇÃO. 1. No cálculo da parcela das atividades secundárias, é feita a apuração da média simples dos salários-de-contribuição, multiplicada pela proporção relativa aos anos trabalhados na atividade secundária e os anos levados em consideração para a aposentadoria por tempo de contribuição, sem exclusão de salários-de-contribuição e sem a aplicação do divisor mínimo previsto no artigo 3º, 2º, da Lei 9.876/99. [...]

34 ATIVIDADES CONCOMITANTES IN 77/15 INSS SUBSEÇÃO IV DA MÚLTIPLA ATIVIDADE Artigo 190 da IN 77/15: Para cálculo do salário-de-benefício com base nas regras previstas para múltiplas atividades será imprescindível a existência de remunerações ou contribuições concomitantes, provenientes de duas ou mais atividades, dentro do PBC.

35 ATIVIDADES CONCOMITANTES TRF 4ª REGIÃO /SC [...] 1. A expressão atividades concomitantes, inclusa no art. 32 da Lei 8213/91, faz referência a atividades distintas e não à mera duplicidade de vínculos com desempenho da mesma profissão. [...]

36 ATIVIDADES CONCOMITANTES TRF 1ª REGIÃO APELAÇÃO CIVEL MG 3. A expressão "atividades concomitantes", a qual alude o art. 32 da Lei 8.213/1991, ao tratar do cálculo da renda mensal inicial, deve ser entendida como indicativo de pluralidade de profissões ou de recolhimento de rubricas diferentes. Situação que não ficou evidenciada na hipótese dos autos, sendo, pois, cabível a soma dos salários-de-contribuição no período de 01/1990 a 10/1990, quando a parte autora trabalhou para a mesma empresa.

37 ATIVIDADES CONCOMITANTES Artigo 191 da IN 77: Não será considerada múltipla atividade quando: I - o segurado satisfizer todos os requisitos exigidos ao benefício em todas as atividades concomitantes (art. 32, I LB); II - nos meses em que o segurado contribuiu apenas por uma das atividades concomitantes, em obediência ao limite máximo do salário de contribuição (art. 32, 1º LB); III - nos meses em que o segurado tenha sofrido redução dos salários de contribuição das atividades concomitantes em respeito ao limite máximo desse salário (art. 32, 2º LB);

38 RESP

39 ATIVIDADES CONCOMITANTES IV se tratar de mesmo grupo empresarial, ou seja, quando uma ou mais empresas tenham, cada uma delas, personalidade jurídica própria e estiverem sob a direção, controle ou administração de outra, constituindo grupo industrial, comercial ou de qualquer outra atividade econômica, sendo, para efeito da relação de emprego, solidariamente responsáveis a empresa principal e cada uma das subordinadas; e V se tratar de auxílio-doença ou aposentadoria por invalidez isentos de carência ou decorrentes de acidente de qualquer natureza, inclusive por acidente do trabalho.

40 SOMA DAS REMUNERAÇÕES Artigo 192 da IN 77: Nas situações mencionadas no art. 191, o salário de benefício será calculado com base na soma dos salários de contribuição das atividades exercidas até a data do requerimento ou do afastamento da atividade, observado o disposto no art. 32 do RPS.

41 ATIVIDADE PRINCIPAL MELHOR PROVEITO ECONÔMICO

42

43 RECURSO ESPECIAL Nº /SC PREVIDENCIÁRIO. RECURSO ESPECIAL. REGIME GERAL DA PREVIDÊNCIA SOCIAL. APOSENTADORIA POR TEMPO DE SERVIÇO. PROVENTOS PROPORCIONAIS. EMBARGOS À EXECUÇÃO. CRITÉRIO DE CÁLCULO DA RENDA MENSAL INICIAL. ATIVIDADES CONCOMITANTES. ATIVIDADE PRINCIPAL. MELHOR PROVEITO ECONÔMICO. VALOR DA TRABALHO E DA LIVRE INICIATIVA. ART. 32 DA LEI 8.213/1991. INAPLICABILIDADE AO CASO. ART. 29 DA LEI 8.213/1991 EM SUA REDAÇÃO ORIGINAL. OBSERVÂNCIA NO CASO. DISSÍDIO JURISPRUDENCIAL. FALTA DE SIMILITUDE FÁTICA. RECURSO ESPECIAL CONHECIDO EM PARTE E NESSA PARTE NÃO PROVIDO.

44 SOMA DAS REMUNERAÇÕES/CONTRIBUIÇÕES

45 TNU: PU

46 TNU: PU INCIDENTE DE UNIFORMIZAÇÃO NACIONAL. REPRESENTATIVO DA CONTROVÉRSIA. PREVIDENCIÁRIO. REVISÃO. ATIVIDADES CONCOMITANTES. ARTIGO 32 DA LEI 8.213/91. DERROGAÇÃO A PARTIR DE 01/04/2003. UNIFORMIZAÇÃO PRECEDENTE DA TNU. DESPROVIMENTO.

47 TRF4:

48 TRF4: PROCESSUAL CIVIL. EMBARGOS INFRINGENTES. LIMITES DA INFRINGÊNCIA. PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ATIVIDADES CONCOMITANTES. ART.32 DA LEI Nº 8.213/ O salário de benefício do segurado que contribuía em razão de atividades concomitantes era calculado nos termos do art. 32 da Lei 8.213/91, somando-se os respectivos salários-de-contribuição quando satisfizesse, em relação a cada atividade, as condições do benefício requerido. No caso de o segurado não haver preenchido as condições para a concessão do benefício em relação a ambas as atividades, o salário-de- benefício correspondia à soma do salário-de-benefício da atividade principal e de um percentual da média do salário-decontribuição da atividade secundária.

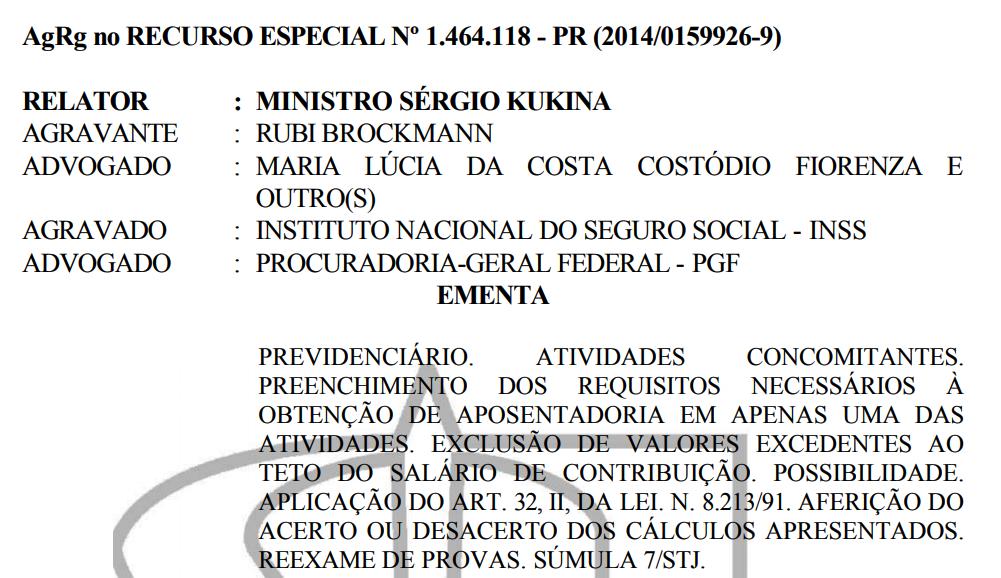

49 TRF4: O sentido da regra contida no art. 32 da Lei 8.213/91 era o de evitar que, nos últimos anos antes de se aposentar, o segurado pudesse engendrar artificial incremento dos salários-de-contribuição que compõem o período básico de cálculo (PBC), 36 meses dentro de um conjunto de 48 meses, e assim elevar indevidamente o valor da renda mensal inicial da prestação. 3. Todavia, modificado o período básico de cálculo pela Lei 9.876/1999, apurado sobre todas as contribuições a partir de 1994 (as 80% melhores), já não haveria sentido na norma, pois inócua seria uma deliberada elevação dos salários-de-contribuição, uma vez ampliado, em bases tão abrangentes, o período a ser considerado.

50 TRF4: No cálculo de benefícios previdenciários concedidos após abril de 2003, devem ser somados os salários-de-contribuição das atividades exercidas concomitantemente, sem aplicação do art. 32, inclusive para períodos anteriores a 1º de abril de 2003, e com observação, por óbvio, do teto do salário-de-contribuição (art. 28, 5º, da Lei 8.212/91). 5. No caso concreto, em face dos limites da infringência, fica assegurado o direito da parte autora, de adicionar os salários-decontribuição das atividades concomitantes, a partir da competência abril/2003, inclusive. (Rel. Juiz Federal Osni Cardoso Filho, julgado em 03/03/2016, D.E. 10/03/2016)

51 TRF5: (31/08/18) APELAÇÃO. PREVIDENCIÁRIO. REVISÃO DA RENDA MENSAL. ATIVIDADES CONCOMITANTES. ENTENDIMENTO DA TNU. RECURSO REPRESENTATIVO DA CONTROVÉRSIA. APELAÇÃO IMPROVIDA. [...] 2. No caso concreto, o benefício do autor foi concedido em 26/01/2011 (carta de concessão), em data posterior a 01/04/2003, reputando-se corretos os cálculos elaborados pela Contadoria do Juízo, que considerou a soma dos salários-de-contribuição, inclusive os recolhimentos realizados por meio de quitação do LDC-DEBCAD nº , com observação do teto, apurando-se a RMA no valor de 4.231,82 (quatro mil, duzentos e trinta e um reais e dois centavos). [...]

52 TRF2: (31/07/18) DIREITO PREVIDENCIÁRIO. SIMULTANEIDADE DE VÍNCULOS. REGIME GERAL. DERROGAÇÃO DO ARTIGO 32 DA LEI 8.213/91, A PARTIR DE 01/04/2003 PELA LEI /03. SOMA DOS SALÁRIOS- DE-CONTRIBUIÇÃO DAS ATIVIDADES CONCOMITANTES, OBSERVADO O TETO. REMESSA NECESSÁRIA E RECURSO DESPROVIDOS. [...] 2. Ao segurado que contribuiu em razão de atividades concomitantes e que tenha implementado os requisitos ao benefício em data posterior a 01/04/2003, também deve ser assegurado que os seus salários-decontribuição concomitantes (anteriores e posteriores a 0 4/2003) sejam somados, respeitado o teto previdenciário. [...]

53 TRF3: (24/09/18) [...] II - A Turma Nacional de Uniformização dos Juizados Especiais Federais (TNU), em decisão proferida no processo representativo de controvérsia nº , em 22/2/18, por maioria, firmou a tese de que "[o] cálculo do salário de benefício do segurado que contribuiu em razão de atividades concomitantes vinculadas ao RGPS e implementou os requisitos para concessão do benefício em data posterior a 01/04/2003, deve se dar com base na soma integral dos salários-de-contribuição (anteriores e posteriores a 04/2003) limitados ao teto". III- In casu, deve ser revista a forma de cálculo da renda mensal do benefício a fim de sejam somados os salários de contribuição concomitantes no período de maio/00 a maio/03, observada a limitação ao teto previdenciário. [...]

54 TNU: PU TNU: PU TRSP: PROCESSO TRBA: PROCESSO TRF4: TRF4: /PR

55 CÁLCULO DA RMI - SOMA DAS REMUNERAÇÕES SB = R$ 2.577,92 RMI = R$ 2.577,92 x 85% (B/41) RMI = R$ 2.191,23 RMI Apurada pelo INSS= R$ 2.065,26

56 AgRg no RECURSO ESPECIAL Nº (2015) PREVIDENCIÁRIO. ATIVIDADES CONCOMITANTES. RMI. SOMA DOS SALÁRIOS DE CONTRIBUIÇÃO. REQUISITOS LEGAIS NÃO PREENCHIDOS. IMPOSSIBILIDADE. ACÓRDÃO RECORRIDO EM CONSONÂNCIA COM O ATUAL ENTENDIMENTO DESTA CORTE SUPERIOR. SÚMULA 83/STJ. 1. A jurisprudência do STJ entende descabida a soma dos salários de contribuição quando não preenchidos os requisitos legais dispostos no artigo 32, I, da Lei 8.213/ Dessume-se que o acórdão recorrido está em sintonia com o atual entendimento do STJ, razão pela qual não merece prosperar a irresignação. Incide, in casu, o princípio estabelecido na Súmula 83/STJ. 3. Agravo Regimental não provido.

57 PARECER 561/2012 CONJUR-MPS/CGU/AGU RECOMENDOU A ALTERAÇÃO DO ARTIGO 32 DA LB E REVOGAÇAÕ DE SEUS INCISOS Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos saláriosde-contribuição das atividades exercidas no período básico de cálculo, observado o disposto no art. 29. I - (Revogado); II - (Revogado): a) (Revogada); b) (Revogada); III - (Revogado).

58 LEI Nº , DE 17 DE JUNHO DE 2015 Conversão, em Lei, da Medida Provisória nº 664, de 2014 Art. 1º. A Lei 8.213, de 1991, passa a vigorar com as seguintes alterações: Art. 32. (VETADO). Razões do veto: A alteração realizada pelo dispositivo poderia trazer impacto ao equilíbrio financeiro e atuarial da previdência social, tratado pelo art. 201 da Constituição. Além disso, da forma prevista, a medida poderia gerar desincentivos para os segurados que contribuem sobre atividades concomitantes.

59 BIBLIOGRAFIA: ALENCAR, Hermes Arrais. Cálculo de Benefícios Previdenciários. Regime Geral de Previdência Social. Teses Revisionais. Da Teoria a Prática. 9ª Edição. São Paulo: Editora Saraiva, GEROMES, Sergio. Cálculo do Benefício Previdenciário na Prática. Teses Revisionais. 2ª ed. São Paulo: LTr, SAVARIS, José Antônio. Direito Processual Previdenciário. Curitiba: Editora Alteridade, Melissa Folmann e João Marcelino Soares. Revisões de Benefícios Previdenciários. Curitiba: Editora Juruá, 2011.

60 CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes

61

62 EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra a Fazenda Pública, citar-se-á a devedora para opor embargos em 10 (dez) dias; se esta não os opuser, no prazo legal, observar-se-ão as seguintes regras: I - o juiz requisitará o pagamento por intermédio do presidente do tribunal competente; II - far-se-á o pagamento na ordem de apresentação do precatório e à conta do respectivo crédito.

63 DOS EMBARGOS À EXECUÇÃO Artigo 741 do CPC/73: Na execução contra a Fazenda Pública, os embargos só poderão versar sobre: I falta ou nulidade da citação, se o processo correu à revelia; II - inexigibilidade do título; III - ilegitimidade das partes; IV - cumulação indevida de execuções; V excesso de execução; VI qualquer causa impeditiva, modificativa ou extintiva da obrigação, como pagamento, novação, compensação, transação ou prescrição, desde que superveniente à sentença; Vll - incompetência do juízo da execução, bem como suspeição ou impedimento do juiz.

64 CUMPRIMENTO DE SENTENÇA NO NCPC Artigo 534 NCPC: No cumprimento de sentença que impuser à Fazenda Pública o dever de pagar quantia certa, o exequente apresentará demonstrativo discriminado e atualizado do crédito contendo: I o nome completo e o número de inscrição no Cadastro de Pessoas Físicas ou no Cadastro Nacional da Pessoa Jurídica do exequente; II o índice de correção monetária adotado; III os juros aplicados e as respectivas taxas; IV o termo inicial e o termo final dos juros e da correção monetária utilizados; V a periodicidade da capitalização dos juros, se for o caso; VI a especificação dos eventuais descontos obrigatórios realizados.

65 1º Havendo pluralidade de exequentes, cada um deverá apresentar o seu próprio demonstrativo, aplicando-se à hipótese, se for o caso, o disposto nos 1º e 2º do art º A multa prevista no 1º do art. 523 não se aplica à Fazenda Pública.

66 EXECUÇÃO INVERTIDA Possibilidade de a Autarquia Federal (INSS) apresentar a memória de cálculo, denominada, execução invertida, situação na qual será o credor intimado para dizer se concorda com os valores apresentados pelo réu. Tal prática ocorre sem qualquer amparo legal, considerando as facilidades decorrentes da especialização do INSS em razão de sua missão institucional, àquela caba a feitura dos cálculos, reservando-se a Contadoria Jurídica dirimir eventuais divergências. (PROC. nº Turma Recursal da 4ª Região).

67 EXECUÇÃO INVERTIDA - RE RG / RS Recurso extraordinário. Direito Processual. Imposição ao INSS, nos processos em que figure como parte ré, do ônus de apresentar cálculo de liquidação de seu próprio débito. Tema nº 597 da Gestão por Temas da Repercussão Geral do portal do STF. Matéria infraconstitucional. Ausência de questão constitucional. Repercussão geral inexistente. 1. Jurisprudência da Corte no sentido de que a alegada violação dos princípios da legalidade, do devido processo legal, do contraditório e da ampla defesa, em virtude da prolação de sentenças ilíquidas e da definição do ônus de apresentar o cálculo nos juizados especiais não se encontra na Constituição Federal, mas na legislação ordinária, e que eventuais ofensas, caso existam, são reflexas. 2. Reconhecimento da inexistência de questão constitucional e, por conseguinte, de repercussão geral da matéria. 3. Recurso extraordinário do qual não se conhece.

68 Art A Fazenda Pública será intimada na pessoa de seu representante judicial, por carga, remessa ou meio eletrônico, para, querendo, no prazo de 30 (trinta) dias e nos próprios autos, impugnar a execução, podendo arguir:

69 I falta ou nulidade da citação se, na fase de conhecimento, o processo correu à revelia; II ilegitimidade de parte; III inexequibilidade do título ou inexigibilidade da obrigação; IV excesso de execução ou cumulação indevida de execuções; V incompetência absoluta ou relativa do juízo da execução; VI qualquer causa modificativa ou extintiva da obrigação, como pagamento, novação, compensação, transação ou prescrição, desde que supervenientes ao trânsito em julgado da sentença.

70 2º Quando se alegar que o exequente, em excesso de execução, pleiteia quantia superior à resultante do título, cumprirá à executada declarar de imediato o valor que entende correto, sob pena de não conhecimento da arguição. 3º Não impugnada a execução ou rejeitadas as arguições da executada: I - expedir-se-á, por intermédio do presidente do tribunal competente, precatório em favor do exequente, observando-se o disposto na Constituição Federal; 4º Tratando-se de impugnação parcial, a parte não questionada pela executada será, desde logo, objeto de cumprimento.

71 SÚMULA Nº 31 da AGU: "É cabível a expedição de precatório referente a parcela incontroversa, em sede de execução ajuizada em face da Fazenda Pública.

72 AgInt no RECURSO ESPECIAL Nº RS PROCESSUAL CIVIL. AGRAVO INTERNO NO RECURSO ESPECIAL. ENUNCIADO ADMINISTRATIVO 03/STJ. EXECUÇÃO CONTRA A FAZENDA PÚBLICA. EMBARGOS PARCIAIS. BASE DE CÁLCULO DOS HONORÁRIOS ADVOCATÍCIOS FIXADOS NA EXECUÇÃO. EXCLUSÃO DA PARCELA INCONTROVERSA DO CRÉDITO. PRECEDENTES. AGRAVO INTERNO NÃO PROVIDO. 1. A orientação do Superior Tribunal de Justiça firmou-se no sentido de que, em se tratando de embargos à execução parciais, aplica-se o disposto no art. 1º-D da Lei 9.494/97 no que concerne ao montante do valor executado que não foi objeto de impugnação (parcela incontroversa), em relação ao qual é possível, inclusive, a expedição de precatório independentemente do julgamento dos embargos. Desse modo, nessa hipótese, exclui-se da base de cálculos dos honorários advocatícios fixados na execução a parcela incontroversa do crédito. [...]

73 RECURSO ESPECIAL Nº SP EXECUÇÃO CONTRA A FAZENDA PÚBLICA. INEXISTÊNCIA DE EFEITO SUSPENSIVO PELA SIMPLES OPOSIÇÃO DE EMBARGOS. POSSIBILIDADE DE PAGAMENTO DO VALOR INCONTROVERSO. SATISFAÇÃO DA PARCELA CONTROVERTIDA SUJEITA AO TRÂNSITO EM JULGADO. [...] 4. O simples fato de a Execução contra a Fazenda Pública ter sido embargada não implica deva ela ser paralisada. Em relação à parcela não especificamente impugnada, ou seja, incontroversa, a Execução poderá prosseguir com a expedição de precatório ou requisição de pequeno valor. Quanto à parcela controvertida, a sistemática prevista do art. 100 da Constituição faz com que só seja possível a requisição após a solução da discussão transitar em julgado. [...]

74 5 o Para efeito do disposto no inciso III do caput deste artigo, considerase também inexigível a obrigação reconhecida em título executivo judicial fundado em lei ou ato normativo considerado inconstitucional pelo Supremo Tribunal Federal [...]. 6 o No caso do 5 o, os efeitos da decisão do Supremo Tribunal Federal poderão ser modulados no tempo, de modo a favorecer a segurança jurídica. 7 o A decisão do Supremo Tribunal Federal referida no 5 o deve ter sido proferida antes do trânsito em julgado da decisão exequenda. 8 o Se a decisão referida no 5 o for proferida após o trânsito em julgado da decisão exequenda, caberá ação rescisória, cujo prazo será contado do trânsito em julgado da decisão proferida pelo Supremo Tribunal Federal.

75 TRÂNSITO EM JULGADO X CUMP. DE SENTENÇA Artigo 509 do CPC: Quando a sentença condenar ao pagamento de quantia ilíquida, proceder-se-á à sua liquidação, a requerimento do credor ou do devedor: [...] 4 o Na liquidação é vedado discutir de novo a lide ou modificar a sentença que a julgou.

76 EXECUÇÃO PROVISÓRIA Artigo 100 da CF/88 (REDAÇÃO DADA PELA EC 30/2000): [...] 1º-A: Os débitos de natureza alimentícia compreendem aqueles decorrentes de salários, vencimentos, proventos, pensões e suas complementações, benefícios previdenciários e indenizações por morte ou invalidez, fundadas na responsabilidade civil, em virtude de sentença transitada em julgado.

77 RE : A jurisprudência do STF firmou-se no sentido da inaplicabilidade ao Poder Público do regime jurídico da execução provisória de prestação de pagar quantia certa, após o advento da Emenda Constitucional 30/2000. Tema 45 STF: A execução provisória de obrigação de fazer em face da Fazenda Pública não atrai o regime constitucional dos precatórios.

78 AgRg no AGRAVO DE INSTRUMENTO Nº RS AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. ADMINISTRATIVO E PROCESSO CIVIL. TÍTULO EXECUTIVO JUDICIAL. TRÂNSITO EM JULGADO PENDENTE DO JULGAMENTO DE RECURSO INTERPOSTO EXCLUSIVAMENTE PELO EXEQUENTE. EXECUÇÃO PROVISÓRIA. POSSIBILIDADE. PRECEDENTES. INOVAÇÃO RECURSAL EM SEDE DE AGRAVO REGIMENTAL. IMPOSSIBILIDADE. AGRAVO IMPROVIDO. 1. A jurisprudência deste Superior Tribunal de Justiça tem asseverado ser cabível o ajuizamento de execução provisória contra a Fazenda Pública quando o trânsito em julgado do título executivo judicial carecer do julgamento de recurso interposto exclusivamente pelo exequente. [...]

79 AGRAVO DE INSTRUMENTO ACIDENTÁRIA. Auxílio-acidente. Caso em que pende de julgamento recurso especial do INSS versando apenas sobre os índices de atualização monetária a serem aplicados às prestações em atraso Cabimento do início da fase de execução, observandose o teor do acórdão, na parte em que já se tornou imutável Recurso provido.

80 Artigo 522 do CPC: O cumprimento provisório da sentença será requerido por petição dirigida ao juízo competente. Parágrafo único. Não sendo eletrônicos os autos, a petição será acompanhada de cópias das seguintes peças do processo, cuja autenticidade poderá ser certificada pelo próprio advogado, sob sua responsabilidade pessoal: I - decisão exequenda; II - certidão de interposição do recurso não dotado de efeito suspensivo; III - procurações outorgadas pelas partes; IV - decisão de habilitação, se for o caso; V - facultativamente, outras peças processuais consideradas necessárias para demonstrar a existência do crédito.

81 2. O valor perseguido no pedido complementar refere-se ao saldo remanescente, diverso portanto do apurado e inscrito em precatório, e decorre da diferença verificada entre a quantia efetivamente paga pelo INSS e a considerada devida pela parte exequente. (TRF4, AG , SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 03/10/2017). PAGAMENTO INCONTROVERSO X SALDO REMANESCENTE 1. Pacificou-se neste Tribunal o entendimento de que, na execução do saldo remanescente inferior ao limite de sessenta salários mínimos, a determinação de pagamento por RPV não implica fracionamento da execução, eis que o intento legislativo, referido no art. 128, 1º, da Lei 8.213/91 (reproduzido no 4º do art. 100 da CF/88), é o de evitar que o pagamento do valor originário da execução seja efetuado em duas etapas: até o valor de sessenta salários mínimos, paga-se por RPV; o restante, paga-se por precatório.

82 CUMPRIMENTO DE SENTENÇA X RECURSO Art Cabe agravo de instrumento contra as decisões interlocutórias que versarem sobre: V -rejeição do pedido de gratuidade da justiça ou acolhimento do pedido de sua revogação; X -concessão, modificação ou revogação do efeito suspensivo aos embargos à execução; Parágrafo único. Também caberá agravo de instrumento contra decisões interlocutórias proferidas na fase de liquidação de sentença ou de cumprimento de sentença, no processo de execução e no processo de inventário.

83 CUMPRIMENTO DE SENTENÇA X RECURSO Artigo 203, 1º do CPC: Sentença é o pronunciamento por meio do qual o juiz põe fim à fase cognitiva do procedimento comum, bem como extingue a execução.

84 CUSTAS

85 PRÁTICA Artigo 41-A da Lei nº 8.213/91: O valor dos benefícios em manutenção será reajustado, anualmente, na mesma data do reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do último reajustamento, com base no Índice Nacional de Preços ao Consumidor - INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE.

86 ÍNDICES DE REAJUSTE DESDE 01/1992

87 ÍNDICES DE REAJUSTE DESDE 01/1992

88 PRÁTICA REAJUSTE JAN/2017 DIB REAJUSTE (%) até jan/16 6,58 fev/16 4,99 mar/16 4,01 abr/16 3,55 mai/16 2,89 jun/16 1,89 jul/16 1,42 ago/16 0,77 set/16 0,46 out/16 0,38 nov/16 0,21 dez/16 0,14

89 PRÁTICA REAJUSTE JAN/2018

90 PRÁTICA REAJUSTE DIB: 10/05/2016 RMI: R$ 2.852,35 1º Reajuste 01/2018

91 Artigo 212 da IN nº 77/2015: Os valores dos benefícios em manutenção serão reajustados na mesma data de reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do seu último reajustamento, com base na variação anual do INPC, apurado pela Fundação IBGE, conforme definido no art. 41-A da Lei nº 8.213, de 1991, exceto para o ano de 2010, no qual foi atribuído reajuste excepcional específico pela Lei nº , de 15 de junho de [...] 1º No caso de benefício precedido, para fins de reajuste, deverá ser considerada a DIB anterior. [...]

92 EXERCÍCIO ATENÇÃO!!!!

93 CÁLCULO DE LIQUIDAÇÃO - JUROS MORATÓRIOS SÚMULA 204 DO STJ: Os juros de mora nas ações relativas a benefícios previdenciários incidem a partir da citação válida. OBS: Antes da citação os juros são englobados.

94 EXEMPLO COM BASE EM JUROS MORATÓRIOS NO IMPORTE DE 1% AO MÊS Ajuizamento: 12/2004 Citação: 05/2005 Data do cálculo: 12/2005 Prestações devidas desde 11/2004

95

96 JUROS MORATÓRIOS 1% A PARTIR DE 01/2003 A partir da entrada em vigor do CC/2002, em janeiro de 2003, os juros fluem a 1% ao mês (12%) ao ano, por força do artigo 406 do Código Civil. Anteriormente a essa data, os juros nas ações previdenciárias são de 0,5% ao mês (6%) ao ano (Artigo do CC/16). EXEMPLO: Data do cálculo: 01/2004 Data da citação: 07/2002 Prestações devidas desde 01/2002

97

98 JUROS MORATÓRIOS 0,5% A PARTIR DE 30/06/2009 Artigo 1 o -F da Lei nº 9.494/1997: Nas condenações impostas à Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança. (Redação dada pela Lei nº , de )

99 EXEMPLO: Data do cálculo: 01/2010 Data da citação: 12/2008 Prestações devidas desde 10/2008

100

101 JUROS MORATÓRIOS PERCENTUAIS Art CC/1916: 0,5% ao mês (6%) ao ano; Art. 406 CC/2002: 1% ao mês (12%) ao ano; Art. 1 o -F da Lei nº 9.494/1997: partir de (Lei /09). 0,5%* ao mês, a *Art. 12, I, a da Lei 8.177/1991: Juros de 0,5% ao mês aos depósitos de poupança quando a Selic for superior a 8,5% a.a.

102

103 JUROS MORATÓRIOS PERCENTUAIS SETEMBRO/2017: 0,47% OUTUBRO/2017: 0,43% NOVEMBRO/2017: 0,43% DEZEMBRO/2017: 0,40% JANEIRO/2018: 0,40% FEVEREIRO/2018: 0,39% MARÇO/2018: 0,39% ABRIL/2018: 0,39% MAIO A FEVEREIRO/2019: 0,37%

104 JUROS x PRECATÓRIO SÚMULA VINCULANTE nº 17 STF: Durante o período previsto no parágrafo 1º do artigo 100 da Constituição, não incidem juros de mora sobre os precatórios que nele sejam pagos.

105 RE JUROS DA MORA FAZENDA PÚBLICA DÍVIDA REQUISIÇÃO OU PRECATÓRIO. Incidem juros da mora entre a data da realização dos cálculos e a da requisição ou do precatório.

106 CÁLCULO DE LIQUIDAÇÃO CORREÇÃO MONETÁRIA: É mecanismo de resgate do poder de compra da prestação não paga oportunamente, é medida de proteção contra a corrosão da moeda, não significa acréscimo patrimonial e repercute desde quando as prestações em atraso não prescritas passam a ser devidas, independentemente da data do ajuizamento da ação. É mecanismo de resgate do poder de compra da prestação não paga oportunamente, não significa acréscimo patrimonial.

107 CÁLCULO DE LIQUIDAÇÃO SÚMULA 38 AGU: "Incide a correção monetária sobre as parcelas em atraso não prescritas, relativas aos débitos de natureza alimentar, assim como aos benefícios previdenciários, desde o momento em que passaram a ser devidos, mesmo que em período anterior ao ajuizamento de ação judicial."

108 CÁLCULO DE LIQUIDAÇÃO SÚMULA 28 AGU: O pagamento das parcelas atrasadas de benefício previdenciário deve ocorrer sempre com correção monetária, independentemente de ocorrência de mora e de quem lhe deu causa, vez que representa mera atualização da moeda.

109 CORREÇÃO MONETÁRIA APLICADA ADMINISTRATIVAMENTE

110 CORREÇÃO MONETÁRIA APLICADA ADMINISTRATIVAMENTE Artigo 175 do Decreto 3.048/99: O pagamento de parcela de benefício pago com atraso, será atualizado pelo mesmo índice utilizado para os reajustamentos dos benefícios do Regime Geral de Previdência Social. Artigo 41-A da Lei nº 8.213/91: INPC.

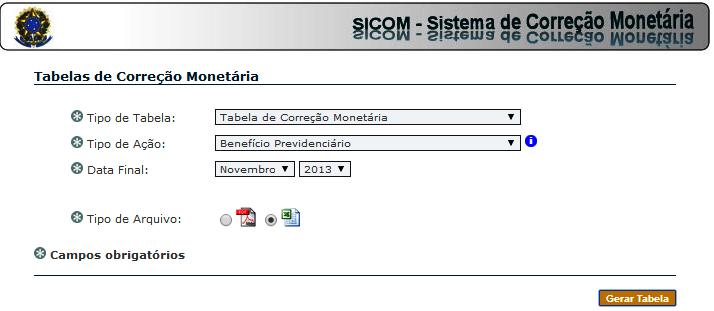

111 PRÁTICA

112 PRÁTICA

113 PRÁTICA

114 PRÁTICA

115 CORREÇÃO MONETÁRIA - VIA JUDICIAL - PARCELAS DEVIDAS E NÃO PAGAS Artigo 1 o da Lei 6.899/81: A correção monetária incide sobre qualquer débito resultante de decisão judicial, inclusive sobre custas e honorários advocatícios. Artigo 31 da Lei /2003: O pagamento de parcela de benefício pago com atraso, será atualizado pelo mesmo índice utilizado para os reajustamentos dos benefícios do Regime Geral de Previdência Social. Artigo 41-A da Lei nº 8.213/91: INPC.

116 CORREÇÃO MONETÁRIA - VIA JUDICIAL - PARCELAS DEVIDAS E NÃO PAGAS Artigo 1 o -F da Lei 9.494/97: Nas condenações impostas à Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança. (Redação dada pela Lei nº , de 2009) Lei nº 8.177/91: Fixa TR como remuneração à Caderneta de Poupança.

117 CORREÇÃO MONETÁRIA APLICADA NA JUSTIÇA FEDERAL

118 TABELAS DE CORREÇÃO MONETÁRIA JUSTIÇA FEDERAL

119

120 HISTÓRICO DE INDEXADORES Res. 134/10 CJF

121

122

123 TABELA DE CORREÇÃO MONETÁRIA

124 CÁLCULO DE LIQUIDAÇÃO

125

126

127

128 PRECATÓRIOS CORREÇÃO MONETÁRIA Artigo 100 da CF: [...] 12. A partir da promulgação desta Emenda Constitucional, a atualização de valores de requisitórios, após sua expedição, até o efetivo pagamento, independentemente de sua natureza, será feita pelo índice oficial de remuneração básica da caderneta de poupança, e, para fins de compensação da mora, incidirão juros simples no mesmo percentual de juros incidentes sobre a caderneta de poupança, ficando excluída a incidência de juros compensatórios. (Incluído pela Emenda Constitucional nº 62, de ).

129 CORREÇÃO MONETÁRIA PELA TAXA REFERENCIAL O STF julgando a ADI nº declarou inconstitucional a expressão índice oficial de remuneração básica da caderneta de poupança, constante do 12 do artigo 100, determinando a restabelecimento do IPCA-E (Artigo 27 da Lei nº /2013); e Declarou inconstitucional, por arrastamento, do art. 1º-F da Lei nº 9.494, com a redação dada pelo art. 5º da Lei nº , somente no que diz respeito à correção monetária com base nos índices oficiais da caderneta de poupança.

130 MODULAÇÃO DOS EFEITOS DA ADI Artigo 27 da Lei nº 9.868/99 2) - conferir eficácia prospectiva à declaração de inconstitucionalidade dos seguintes aspectos da ação direta de inconstitucionalidade, fixando como marco inicial a data de conclusão do julgamento da presente questão de ordem ( ) e mantendo-se válidos os precatórios expedidos ou pagos até esta data, a saber: 2.1.) fica mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até , data após a qual (i) os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E) [...];

131 RESOLUÇÃO nº 134/2010 CJF: MANUAL DE CÁLCULOS DA CONTADORIA DA JF/SP; RESOLUÇÃO 267 DE DEZEMBRO DE 2013: Altera a Resolução nº 134/10 CJF e restabelece o Índice Nacional de Preços ao Consumidor (INPC), para sentenças proferidas em ações previdenciárias.

132 HISTÓRICO DE INDEXADORES

133

134 CÁLCULO DE LIQUIDAÇÃO

135

136

137

138 RE ACÓRDÃO TRF 5ª REGIÃO RAZÕES DO RE VOTO RE

139 JULGAMENTO RE : 20/09/2017 PUBLICAÇÃO DO ACÓRDÃO: 20/11/2017 EMB. DE DEC. PENDENTES DE JULGAMENTO

140 1) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº /09, na parte em que disciplina os juros moratórios aplicáveis a condenações da Fazenda Pública, é inconstitucional ao incidir sobre débitos oriundos de relação jurídicotributária, aos quais devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio constitucional da isonomia (CRFB, art. 5º, caput); quanto às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no art. 1º-F da Lei nº 9.494/97 com a redação dada pela Lei nº /09; e

141 2) O art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº /09, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina.

142

143 RECURSOS SOBRESTADOS Artigo do CPC: Publicado o acórdão paradigma: I - o presidente ou o vice-presidente do tribunal de origem negará seguimento aos recursos especiais ou extraordinários sobrestados na origem, se o acórdão recorrido coincidir com a orientação do tribunal superior; [...]

144 TJ/SP Proc. nº [...] Assim, em cumprimento ao disposto no inc. I do art do Código de Processo Civil, nego seguimento ao recurso extraordinário interposto. Deve observar-se que, em obséquio à jurisprudência solidada no âmbito do Supremo Tribunal Federal, é cabível a aplicação de precedente vinculante, independentemente da publicação do referido acórdão (AgR /DF, Min. Dias Toffoli, DJe ; AgR-ED /RS, Min. Dias Toffoli, DJe e ARE /PR, Min. Roberto Barroso, Dje ).

145

146 TEMA 905 STJ (REsp ) MARÇO/2018

147 PEDIDO DE EFEITO SUSPENSIVO NO RE

148 PEDIDO DE EFEITO SUSPENSIVO NO RE

149 PEDIDO DE EFEITO SUSPENSIVO NO RE

150 Art A Fazenda Pública será intimada na pessoa de seu representante judicial, por carga, remessa ou meio eletrônico, para, querendo, no prazo de 30 (trinta) dias e nos próprios autos, impugnar a execução, podendo arguir: I falta ou nulidade da citação se, na fase de conhecimento, o processo correu à revelia; II ilegitimidade de parte; III inexequibilidade do título ou inexigibilidade da obrigação; IV excesso de execução ou cumulação indevida de execuções; V incompetência absoluta ou relativa do juízo da execução; VI qualquer causa modificativa ou extintiva da obrigação, como pagamento, novação, compensação, transação ou prescrição, desde que supervenientes ao trânsito em julgado da sentença.

151 5 o Para efeito do disposto no inciso III do caput deste artigo, considerase também inexigível a obrigação reconhecida em título executivo judicial fundado em lei ou ato normativo considerado inconstitucional pelo Supremo Tribunal Federal [...]. 6 o No caso do 5 o, os efeitos da decisão do Supremo Tribunal Federal poderão ser modulados no tempo, de modo a favorecer a segurança jurídica. 7 o A decisão do Supremo Tribunal Federal referida no 5 o deve ter sido proferida antes do trânsito em julgado da decisão exequenda. 8 o Se a decisão referida no 5 o for proferida após o trânsito em julgado da decisão exequenda, caberá ação rescisória, cujo prazo será contado do trânsito em julgado da decisão proferida pelo Supremo Tribunal Federal.

152 DIFERENÇA ENTRE INPC ; IPCA-E e TR

153 PRÁTICA CÁLCULO CONTADORIA INSS

154 ÍNDICES DEFLACIONÁRIOS PRINCÍPIO DA IRREDUTIBILIDADE DO VALOR DO BENEFÍCIO (Art. 194, IV da CF) IMPOSSIBILIDADE REsp nº /RS

155 RECURSO ESPECIAL Nº RS (2009/ ) RELATOR: MINISTRO NAPOLEÃO NUNES MAIA FILHO RECORRENTE: EUNICE SILVA DE VARGAS ADVOGADO: DAISSON SILVA PORTANOVA E OUTRO(S) RECORRIDO: INSTITUTO NACIONAL DO SEGURO SOCIAL PROCURADOR: MILTON DRUMOND CARVALHO E OUTRO(S) PREVIDENCIÁRIO. CORREÇÃO MONETÁRIA DO DÉBITO PREVIDENCIÁRIO JUDICIALMENTE APURADO. PERÍODO DE DEFLAÇÃO. SUBSTITUIÇÃO DO ÍNDICE NEGATIVO DO PERÍODO PELO ÍNDICE ZERO. OBSERVÂNCIA DA GARANTIA CONSTITUCIONAL DE IRREDUTIBILIDADE DO VALOR DOS BENEFÍCIOS. ART. 194, PARÁG. ÚNICO, IV DA CF. RECURSO ESPECIAL PROVIDO.

156

157 CÁLCULO DE LIQUIDAÇÃO

158 CÁLCULO DE LIQUIDAÇÃO

159 PORTARIA INTERMINISTERIAL MPS/MF Nº 19, DE 10 DE JANEIRO DE DOU DE 13/01/2014

160 PLANILHA JF/RS Gratuitas disponíveis em Necessário cadastro de usuário. Cálculos disponíveis de valor do benefício, de revisão, de fator previdenciário, de RMA, de tempo de contribuição...

161

162 EXECUÇÃO X TROCA DE BENEFÍCIO PERCEPÇÃO DO BENEFÍCIO CONCEDIDO ADMINISTRATIVAMENTE NO CURSO DA AÇÃO, MAIS VANTAJOSO, EXECUÇÃO DAS PARCELAS ATRASADAS DO BENEFÍCIO POSTULADO EM JUÍZO. POSSIBILIDADE. 1. É possível a manutenção do benefício concedido administrativamente no curso da ação e, concomitantemente, a execução das parcelas do benefício postulado na via judicial até a data da implantação administrativa. 2. Não se trata de aplicação do disposto no art. 18, 2º, da Lei de Benefícios (...) (TRF4. Embargos Infringentes Nº /RS. Acórdão unânime. 3ª Seção. Rel. Des. Celso Kipper. D.E. 17/03/2011). No mesmo sentido: (TRF4, AG , SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos em 30/09/2017).

163 1. A jurisprudência desta TNU possui firme entendimento de que é possível o recebimento do benefício mais vantajoso obtido administrativamente sem a necessidade de renúncia às parcelas pretéritas do benefício judicial. 2. O caso concreto, todavia, é diverso, devendo ser feita a distinção para a não aplicação do precedente. 3. Havendo na sentença concessiva expressa determinação da compensação dos valores dos benefícios sem que tenha havido recurso, deve ser reconhecida a incidência da coisa julgada. 4. Não se pode permitir a rediscussão do título judicial definitivamente constituído, ainda que contrário à jurisprudência, em sede de cumprimento de sentença, sob pena de violação aos postulados da coisa julgada e da segurança jurídica. 5. Incidente não conhecido. ( , TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator JOSÉ FRANCISCO ANDREOTTI SPIZZIRRI).

164 TNU: PU "Havendo a opção por benefício mais vantajoso concedido administrativamente, no curso da ação judicial em que se reconheceu benefício menos vantajoso, afigurase legítimo o direito de execução dos valores compreendidos entre o termo inicial fixado em juízo para concessão do benefício e o termo inicial do benefício mais vantajoso concedido na via administrativa" (PEDILEF , JUIZ FEDERAL WILSON JOSÉ WITZEL, TNU, DOU 19/02/2016 PÁGINAS 238/339). 2. Aplicação da questão de ordem Incidente não conhecido.

165 REsp /RS PREVIDENCIÁRIO E PROCESSUAL CIVIL. APOSENTADORIA OBTIDA NA VIA JUDICIAL. NOVO BENEFÍCIO MAIS VANTAJOSO CONCEDIDO ADMINISTRATIVAMENTE. DESNECESSIDADE DE RESTITUIÇÃO DOS VALORES PERCEBIDOS. EXECUÇÃO JUDICIAL DAS PARCELAS ATRASADAS. POSSIBILIDADE. OFENSA AO ARTIGO DO CPC NÃO CONFIGURADA. RECURSO ESPECIAL NÃO PROVIDO. 1. Ante a possibilidade de opção ao benefício previdenciário mais vantajoso, assim como a desnecessidade de devolução da quantia já recebida, afigura-se legítima a execução dos valores compreendidos entre a data de entrada do pedido de aposentadoria, cujo direito foi reconhecido judicialmente, e a data de início do segundo benefício, concedido na via administrativa.

166 AGRAVO EM RECURSO ESPECIAL Nº SP PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO EM RECURSO ESPECIAL. ENUNCIADO ADMINISTRATIVO 3/STJ. EXECUÇÃO DE SENTENÇA. PERCEPÇÃO DO BENEFÍCIO CONCEDIDO ADMINISTRATIVAMENTE NO CURSO DA AÇÃO, MAIS VANTAJOSO, E EXECUÇÃO DAS PARCELAS ATRASADAS DO BENEFÍCIO POSTULADO EM JUÍZO. REALINHAMENTO DA ORIENTAÇÃO JURISPRUDENCIAL DO STJ. OBSERVÂNCIA DO JULGAMENTO DO RE /SC, TEMA 503, ACERCA DO INSTITUTO DA DESAPOSENTAÇÃO. AGRAVO CONHECIDO PARA DAR PROVIMENTO AO RECURSO ESPECIAL.

167 REsp SC SC X BENEFÍCIO PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADO ADMINISTRATIVO 3/STJ. AUXÍLIO-DOENÇA. EXERCÍCIO DE ATIVIDADE REMUNERADA DIVERSA DA HABITUAL. CABIMENTO. COMPENSAÇÃO DE VALORES. DESCABIMENTO.

168 REsp SC SC X BENEFÍCIO PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADO ADMINISTRATIVO 3/STJ. AUXÍLIO-DOENÇA. EXERCÍCIO DE ATIVIDADE REMUNERADA DIVERSA DA HABITUAL. CABIMENTO. COMPENSAÇÃO DE VALORES. DESCABIMENTO.

169 1. O trabalho exercido pelo segurado no período em que estava incapaz decorre da necessidade de sobrevivência, com inegável sacrifício da saúde do obreiro e possibilidade de agravamento do estado mórbido. 2. Não obstante a ausência de previsão legal para tal compensação, a prática de tais descontos, com aval do Judiciário, redundaria em recompensar a falta de eficiência do INSS na hipótese dos autos, pois, inegavelmente, o benefício foi negado erroneamente pela perícia médica da Autarquia. 3. [...]. (TRU 4, IUJEF , Relator Antonio Fernando Schenkeldo Amaral e Silva, D.E. 09/03/2011).

170 APELAÇÃO/REMESSA NECESSÁRIA Nº /SP PREVIDENCIÁRIO - PROCESSO CIVIL - EMBARGOS À EXECUÇÃO OPOSTOS NA FORMA DO ART. 730 DO CPC/73 - AUXÍLIO-DOENÇA - PARCELAS EM ATRASO - CONTRIBUINTE INDIVIDUAL - ATIVIDADE LABORATIVA NÃO COMPROVADA - CORREÇÃO MONETÁRIA - LEI /09. I - Os recolhimentos efetuados na condição de contribuinte individual não comprovam o desempenho de atividade laborativa por parte da exequente. O que se constata, em tal situação, é que geralmente o recolhimento é realizado para a manutenção da qualidade de segurado, razão pela qual não há se falar em impossibilidade de execução das prestações vencidas. II - A correção monetária e os juros de mora deverão ser calculados de acordo com a lei de regência, observando-se as teses firmadas pelo E. STF no julgamento do RE , realizado em Quanto aos juros de mora será observado o índice de remuneração da caderneta de poupança a partir de III - Apelação do INSS improvida. Apelação da parte exequente provida.

171 HONORÁRIOS DE SUCUMBÊNCIA Sumula 111 STJ: Os honorários advocatícios, nas ações previdenciárias, não incidem sobre prestações vincendas após a sentença.

172 SUCUMBÊNCIA X SUM. 111 STJ Art. 85, 2 o CPC/15: Os honorários serão fixados entre o mínimo de dez e o máximo de vinte por cento sobre o valor da condenação, do proveito econômico obtido ou, não sendo possível mensurá-lo, sobre o valor atualizado da causa [...]. Art. 20 CPC/73: A sentença condenará o vencido a pagar ao vencedor as despesas que antecipou e os honorários advocatícios.

173 HONORÁRIOS DE SUCUMBÊNCIA Súmula 76 TRF 4º Região: Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

174 HONORÁRIOS DE SUCUMBÊNCIA Súmula 66 da AGU: Nas ações judiciais movidas por servidor público federal contra a União, as autarquias e as fundações públicas federais, o cálculo dos honorários de sucumbência deve levar em consideração o valor total da condenação, conforme fixado no título executado, sem exclusão dos valores pagos na via administrativa.

175 AgRg no AGRAVO EM RECURSO ESPECIAL Nº MG (2013/ ) PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. SERVIDOR PÚBLICO FEDERAL. CONDENAÇÃO AO PAGAMENTO DE HONORÁRIOS ADVOCATÍCIOS SUCUMBENCIAIS. VALORES ADIMPLIDOS ADMINISTRATIVAMENTE. INCLUSÃO NA BASE DE CÁLCULO. 1. Conforme a orientação jurisprudencial do STJ, os valores pagos administrativamente ao servidor fazem parte da base de cálculo dos honorários advocatícios sucumbenciais devidos pela Administração. 2. Agravo regimental não provido.

176 AgInt nos EDcl no RECURSO ESPECIAL Nº SC PREVIDENCIÁRIO E PROCESSUAL CIVIL. EXECUÇÃO DE VERBASUCUMBENCIAL DEVIDA PELO INSS. SENTENÇA DE CONHECIMENTOQUE ESTABELECE PERCENTUAL SOBRE O VALOR DA CONDENAÇÃO.COMPENSAÇÃO COM VALORES PAGOS ADMINISTRATIVAMENTE.IMPOSSIBILIDADE 1. Segundo a jurisprudência, os valores pagos administrativamente devem ser compensados na fase de liquidação do julgado; entretanto, tal compensação não deve interferir na base de cálculo dos honorários sucumbenciais, que deverá ser composta pela totalidade dos valores devidos (REsp /SP, Rel. Min. Napoleão Nunes Maia Filho, Quinta Turma, DJ ). 2. Dessa forma, eventual pagamento de benefício previdenciário na via administrativa, seja ele total ou parcial, não tem o condão de alterar a base de cálculo para os honorários advocatícios fixados na ação de conhecimento, que devem, portanto, ser adimplidos como determinado no respectivo título exequendo.3. Agravo Interno não provido

177 APELAÇÃO CÍVEL Nº /RS PREVIDENCIÁRIO. PROCESSUAL CIVIL. EMBARGOS À EXECUÇÃO FUNDADA EM TÍTULO JUDICIAL. BASE DE CÁLCULO DOS HONORÁRIOS ADVOCATÍCIOS DA FASE DE CONHECIMENTO - VALORES PAGOS EM ANTECIPAÇÃO DE TUTELA - IMPOSSIBILIDADE DE ABATIMENTO DE VALORES. SUCUMBÊNCIA MÍNIMA. [...] 2. Contudo, deve-se ter em mente que o desconto dos valores pagos dessa forma ocorre unicamente para evitar o enriquecimento sem causa do segurado. Isso significa que a necessidade de proceder a esse abatimento de valores não se aplica em outras situações, tais como no caso do cálculo dos honorários advocatícios, que, diga-se, pertencem ao advogado (art. 23 da Lei 8.906/94 - Estatuto da OAB). 3. Portanto, particularmente em relação à verba honorária em demandas previdenciárias, tendo sido fixada pelo título executivo em percentual sobre o valor da condenação, tem-se que o "valor da condenação" para esse fim deve representar todo o proveito econômico obtido pelo autor com a demanda, e nesse proveito econômico inclui-se os valores adiantados pelo devedor com a antecipação dos efeitos da tutela deferida pelo Juízo. Como o próprio nome refere, os pagamentos feitos sob essa rubrica nada mais são do que a antecipação dos efeitos que ocorreriam somente ao final da ação, o que demonstra claramente que tais valores também compõem o conceito de proveito econômico obtido pelo autor. [...]

178 AI Nº /SP (10ª TURMA) PREVIDENCIÁRIO. PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. IMPUGNAÇÃO AO CUMPRIMENTO DE SENTENÇA. CONVERSÃO DE AUXÍLIO-DOENÇA EM APOSENTADORIA POR INVALIDEZ. CÁLCULO DA RMI. CORREÇÃO MONETÁRIA. LEI DE REGÊNCIA. LEI /09. ENTENDIMENTO E. STF. JULGAMENTO DO MÉRITO DO RE /SE. IMPOSSIBILIDADE DE UTILIZAÇÃO DA TR. HONORÁRIOS ADVOCATÍCIOS. PAGAMENTO ADMINISTRATIVO. ANTECIPAÇÃO DOS EFEITOS DA TUTELA. BASE DE CÁLCULO. [...] V - Os valores pagos administrativamente, em cumprimento da antecipação dos efeitos da tutela, devem ser compensados na execução, sem, no entanto, interferir na base de cálculo dos honorários advocatícios, que deve corresponder à totalidade das prestações que seriam devidas até a data da sentença. [...]

179 HONORÁRIOS ADVOCATÍCIOS E O NCPC Artigo 85 NCPC: A sentença condenará o vencido a pagar honorários ao advogado do vencedor. 1 o São devidos honorários advocatícios na reconvenção, no cumprimento de sentença, provisório ou definitivo, na execução, resistida ou não, e nos recursos interpostos, cumulativamente. 3 o Nas causas em que a Fazenda Pública for parte, a fixação dos honorários observará os critérios estabelecidos nos incisos I a IV do 2 o e os seguintes percentuais:

180 I - mínimo de dez e máximo de vinte por cento sobre o valor da condenação ou do proveito econômico obtido até 200 (duzentos) salários-mínimos; II - mínimo de oito e máximo de dez por cento sobre o valor da condenação ou do proveito econômico obtido acima de 200 (duzentos) salários-mínimos até (dois mil) salários-mínimos; III - mínimo de cinco e máximo de oito por cento sobre o valor da condenação ou do proveito econômico obtido acima de (dois mil) salários-mínimos até (vinte mil) saláriosmínimos;

181 IV - mínimo de três e máximo de cinco por cento sobre o valor da condenação ou do proveito econômico obtido acima de (vinte mil) salários-mínimos até (cem mil) saláriosmínimos; V - mínimo de um e máximo de três por cento sobre o valor da condenação ou do proveito econômico obtido acima de (cem mil) salários-mínimos. 4 o Em qualquer das hipóteses do 3 o : I - os percentuais previstos nos incisos I a V devem ser aplicados desde logo, quando for líquida a sentença;

182 II - não sendo líquida a sentença, a definição do percentual, nos termos previstos nos incisos I a V, somente ocorrerá quando liquidado o julgado; III - não havendo condenação principal ou não sendo possível mensurar o proveito econômico obtido, a condenação em honorários dar-se-á sobre o valor atualizado da causa; 5 o Quando, conforme o caso, a condenação contra a Fazenda Pública ou o benefício econômico obtido pelo vencedor ou o valor da causa for superior ao valor previsto no inciso I do 3 o, a fixação do percentual de honorários deve observar a faixa inicial e, naquilo que a exceder, a faixa subsequente, e assim sucessivamente.

183 7 o Não serão devidos honorários no cumprimento de sentença contra a Fazenda Pública que enseje expedição de precatório, desde que não tenha sido impugnada. 8 o Nas causas em que for inestimável ou irrisório o proveito econômico ou, ainda, quando o valor da causa for muito baixo, o juiz fixará o valor dos honorários por apreciação equitativa, observando o disposto nos incisos do 2 o.

184 11. O tribunal, ao julgar recurso, majorará os honorários fixados anteriormente levando em conta o trabalho adicional realizado em grau recursal, observando, conforme o caso, o disposto nos 2 o a 6 o, sendo vedado ao tribunal, no cômputo geral da fixação de honorários devidos ao advogado do vencedor, ultrapassar os respectivos limites estabelecidos nos 2 o e 3 o para a fase de conhecimento. 15. O advogado pode requerer que o pagamento dos honorários que lhe caibam seja efetuado em favor da sociedade de advogados que integra na qualidade de sócio, aplicando-se à hipótese o disposto no Caso a decisão transitada em julgado seja omissa quanto ao direito aos honorários ou ao seu valor, é cabível ação autônoma para sua definição e cobrança. 19. Os advogados públicos perceberão honorários de sucumbência, nos termos da lei.

185 DESTAQUE DE HONORÁRIOS Resolução - CJF nº 405 de 09/06/2016.

186 Ofício CNJ Nº 2018/01776

187 Ofício CNJ Nº 2018/01776

188 Ofício CNJ Nº 2018/01887

Cálculos Previdenciários - RGPS

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC. Prof. Samantha Marques

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra a Fazenda Pública, citar-se-á

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra a Fazenda Pública, citar-se-á

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra a Fazenda Pública, citar-se-á

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra a Fazenda Pública, citar-se-á

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Michel Oliveira Gouveia

Michel Oliveira Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia e teses revisionais Lei 8.213/91: Art. 11. São segurados obrigatórios da Previdência Social as seguintes

Michel Oliveira Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia e teses revisionais Lei 8.213/91: Art. 11. São segurados obrigatórios da Previdência Social as seguintes

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

CÁLCULO DE LIQUIDAÇÃO DE SENTENÇA PREVIDENCIÁRIA Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com EXECUÇÃO CONTRA A FAZENDA PÚBLICA Artigo 730 do CPC/73: Na execução por quantia certa contra

Cálculos Previdenciários - RGPS

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB SALÁRIO DE BENEFÍCIO Artigo 29 da LB (REDAÇÃO ORIGINAL): O salário-debenefício

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB SALÁRIO DE BENEFÍCIO Artigo 29 da LB (REDAÇÃO ORIGINAL): O salário-debenefício

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

Direito Processual Civil

Direito Processual Civil Do Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Prestar Alimentos e Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Pagar Quantia

Direito Processual Civil Do Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Prestar Alimentos e Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Pagar Quantia

RGPS CÁLCULO DA RENDA MENSAL INICIAL.

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

Direito Processual Civil

Direito Processual Civil Do Cumprimento Provisório da Sentença que Reconhece a Exigibilidade de Obrigação de Pagar Quantia Certa Professor Giuliano Tamagno www.acasadoconcurseiro.com.br Direito Processual

Direito Processual Civil Do Cumprimento Provisório da Sentença que Reconhece a Exigibilidade de Obrigação de Pagar Quantia Certa Professor Giuliano Tamagno www.acasadoconcurseiro.com.br Direito Processual

Compensação tributária e cumprimento de sentença: implicações da identificação dessas figuras. Rodrigo Dalla Pria Mestre e Doutor PUC/SP

Compensação tributária e cumprimento de sentença: implicações da identificação dessas figuras Rodrigo Dalla Pria Mestre e Doutor PUC/SP DO CUMPRIMENTO DE SENTENÇA QUE RECONHEÇA A EXIGIBILIDADE DE OBRIGAÇÃO

Compensação tributária e cumprimento de sentença: implicações da identificação dessas figuras Rodrigo Dalla Pria Mestre e Doutor PUC/SP DO CUMPRIMENTO DE SENTENÇA QUE RECONHEÇA A EXIGIBILIDADE DE OBRIGAÇÃO

Processo de Execução no Direito Previdenciário

Processo de Execução no Direito Previdenciário Introdução ao Processo de Execução. A Execução contra a Fazenda Pública Previdenciária - Noções Gerais: objeto, partes, requisitos, prazos, procedimento Execução

Processo de Execução no Direito Previdenciário Introdução ao Processo de Execução. A Execução contra a Fazenda Pública Previdenciária - Noções Gerais: objeto, partes, requisitos, prazos, procedimento Execução

RELATÓRIO VOTO. É o relatório.

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

Prof. Paulo Isaac Facebook: Paulo Isaac

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sócio Isaac e Coelho Sociedade de Advogados; Ex servidor INSS Pós Graduado em Direito Previdenciário e em Direito

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sócio Isaac e Coelho Sociedade de Advogados; Ex servidor INSS Pós Graduado em Direito Previdenciário e em Direito

DIREITO PROCESSUAL CIVIL. Cumprimento de sentença II. Prof. Luiz Dellore

DIREITO PROCESSUAL CIVIL Cumprimento de sentença II Prof. Luiz Dellore 1. Liquidação de sentença: cabível quando o título não determinar exatamente o valor devido pela condenação. Enquanto estiver pendente

DIREITO PROCESSUAL CIVIL Cumprimento de sentença II Prof. Luiz Dellore 1. Liquidação de sentença: cabível quando o título não determinar exatamente o valor devido pela condenação. Enquanto estiver pendente

Cumprimento provisório da sentença e competência do Juizado Especial Fazendário

Cumprimento provisório da sentença e competência do Juizado Especial Fazendário A Lei n 12.153/09, ao disciplinar os Juizados Especiais Fazendários, omitiu-se quanto ao cumprimento da sentença, porém,

Cumprimento provisório da sentença e competência do Juizado Especial Fazendário A Lei n 12.153/09, ao disciplinar os Juizados Especiais Fazendários, omitiu-se quanto ao cumprimento da sentença, porém,

dos salários de contribuição, sem a incidência de limitadores, que deverão incidir apenas por ocasião do pagamento, em cada competência (tetos e

DECISÃO: Vistos. Instituto Nacional do Seguro Social - INSS interpõe recurso extraordinário, com fundamento na alínea a do permissivo constitucional, contra acórdão da Sexta Turma do Tribunal Regional

DECISÃO: Vistos. Instituto Nacional do Seguro Social - INSS interpõe recurso extraordinário, com fundamento na alínea a do permissivo constitucional, contra acórdão da Sexta Turma do Tribunal Regional

DIREITO PROCESSUAL DO TRABALHO Execução trabalhista Execução Contra a Fazenda Pública. Precatórios e RPV. Prof ª. Eliane Conde

DIREITO PROCESSUAL DO TRABALHO Execução trabalhista Execução Contra a Fazenda Pública. Precatórios e RPV Prof ª. Eliane Conde A Fazenda Pública, nos termos do artigo 910 do CPC, estará dispensada de garantir

DIREITO PROCESSUAL DO TRABALHO Execução trabalhista Execução Contra a Fazenda Pública. Precatórios e RPV Prof ª. Eliane Conde A Fazenda Pública, nos termos do artigo 910 do CPC, estará dispensada de garantir

Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 2ª TURMA RECURSAL JUÍZO A

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº200870500208531/PR RELATOR : Juiz Federal Leonardo Castanho Mendes RECORRENTE : Roberto Osvaldo Heil RECORRIDO : INSS VOTO DIVERGENTE Trata-se de recurso do autor

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº200870500208531/PR RELATOR : Juiz Federal Leonardo Castanho Mendes RECORRENTE : Roberto Osvaldo Heil RECORRIDO : INSS VOTO DIVERGENTE Trata-se de recurso do autor

Cálculos Previdenciários

Continuação... Cálculos Previdenciários ATIVIDADES CONCOMITANTES A Lei 13.846/19 alterou o cálculo das atividades concomitantes. Agora no cálculo das atividades concomitantes, as rendas serão somadas.

Continuação... Cálculos Previdenciários ATIVIDADES CONCOMITANTES A Lei 13.846/19 alterou o cálculo das atividades concomitantes. Agora no cálculo das atividades concomitantes, as rendas serão somadas.

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

PROCESSO CIVIL V 12/05/2019 AULA 9. CUMPRIMENTO DE SENTENÇA - Introdução. Denis Domingues Hermida I- INTRODUÇÃO

PROCESSO CIVIL V AULA 9 CUMPRIMENTO DE SENTENÇA - Introdução Denis Domingues Hermida I- INTRODUÇÃO 1) ARTIGOS DO CPC QUE TRATAM DO CUMPRIMENTO DE SENTENÇA Artigos 523 a 527 : tratam do cumprimento de sentença

PROCESSO CIVIL V AULA 9 CUMPRIMENTO DE SENTENÇA - Introdução Denis Domingues Hermida I- INTRODUÇÃO 1) ARTIGOS DO CPC QUE TRATAM DO CUMPRIMENTO DE SENTENÇA Artigos 523 a 527 : tratam do cumprimento de sentença

Sumário. Capítulo 1. Considerações Iniciais Capítulo 2. Conceito de Fazenda Pública Capítulo 3

Sumário Capítulo 1 Considerações Iniciais... 19 Capítulo 2 Conceito de Fazenda Pública... 21 Capítulo 3 O tratamento diferenciado para a atuação da Fazenda Pública em juízo no CPC/2015... 27 Capítulo 4

Sumário Capítulo 1 Considerações Iniciais... 19 Capítulo 2 Conceito de Fazenda Pública... 21 Capítulo 3 O tratamento diferenciado para a atuação da Fazenda Pública em juízo no CPC/2015... 27 Capítulo 4

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.247.606 - SP (2011/0081765-9) RELATOR RECORRENTE RECORRIDO ADVOGADO : MINISTRO MAURO CAMPBELL MARQUES : UNIÃO : JOSÉ FERREIRA DE SOUZA : CARLOS ALBERTO SILVA E OUTRO(S) RELATÓRIO

RECURSO ESPECIAL Nº 1.247.606 - SP (2011/0081765-9) RELATOR RECORRENTE RECORRIDO ADVOGADO : MINISTRO MAURO CAMPBELL MARQUES : UNIÃO : JOSÉ FERREIRA DE SOUZA : CARLOS ALBERTO SILVA E OUTRO(S) RELATÓRIO

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

REsp Relator: Ministro NAPOLEÃO NUNES MAIA FILHO Data da Publicação: DJ 17/04/2017 Decisão RECURSO ESPECIAL Nº

REsp 1420025 Relator: Ministro NAPOLEÃO NUNES MAIA FILHO Data da Publicação: DJ 17/04/2017 Decisão RECURSO ESPECIAL Nº 1.420.025 - RS (2013/0387673-5) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO RECORRENTE

REsp 1420025 Relator: Ministro NAPOLEÃO NUNES MAIA FILHO Data da Publicação: DJ 17/04/2017 Decisão RECURSO ESPECIAL Nº 1.420.025 - RS (2013/0387673-5) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO RECORRENTE

RGPS CÁLCULO DA RENDA MENSAL

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

PROF. JOSEVAL MARTINS VIANA

AULA 17 Do cumprimento de sentença que reconhece a exigibilidade de obrigação de pagar quantia certa. Do Cumprimento definitivo da sentença que reconhece a exigibilidade de obrigação de pagar quantia certa.

AULA 17 Do cumprimento de sentença que reconhece a exigibilidade de obrigação de pagar quantia certa. Do Cumprimento definitivo da sentença que reconhece a exigibilidade de obrigação de pagar quantia certa.

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES Sofia Veronica Pereira Desideri Francisco Carlos Desideri Memphis Software www.memphissoftware.com.br 1- Uso da atividade mais

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES Sofia Veronica Pereira Desideri Francisco Carlos Desideri Memphis Software www.memphissoftware.com.br 1- Uso da atividade mais

O SB é o primeiro passo, o mais importante para se chegar à RMI.

RESUMO DA AULA 13 DE MARÇO 2019 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIO RGPS PROF. SERGIO GEROMES ATIVIDADES CONCOMITANTES SB lei 9876/99, artigo 29 RMI = SB X % O SB é o primeiro passo, o mais

RESUMO DA AULA 13 DE MARÇO 2019 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIO RGPS PROF. SERGIO GEROMES ATIVIDADES CONCOMITANTES SB lei 9876/99, artigo 29 RMI = SB X % O SB é o primeiro passo, o mais

ANDRÉ LUIZ M. BITTENCOURT.

ANDRÉ LUIZ M. BITTENCOURT IMPORTÂNCIA DA ATRIBUIÇÃO DO VALOR DA CAUSA Art.291. Atodacausaserá atribuídovalorcerto,ainda que não tenha conteúdo econômico imediatamente aferível. IMPORTÂNCIA DA ATRIBUIÇÃO

ANDRÉ LUIZ M. BITTENCOURT IMPORTÂNCIA DA ATRIBUIÇÃO DO VALOR DA CAUSA Art.291. Atodacausaserá atribuídovalorcerto,ainda que não tenha conteúdo econômico imediatamente aferível. IMPORTÂNCIA DA ATRIBUIÇÃO

Foi instituída no ordenamento jurídico brasileiro a partir da Lei. 9079/95, que incluiu os arts A, 1102-B e 1102-C no CPC/73.

AÇÃO MONITÓRIA Observações iniciais Foi instituída no ordenamento jurídico brasileiro a partir da Lei. 9079/95, que incluiu os arts. 1102-A, 1102-B e 1102-C no CPC/73. No NCPC tal matéria é tratada nos

AÇÃO MONITÓRIA Observações iniciais Foi instituída no ordenamento jurídico brasileiro a partir da Lei. 9079/95, que incluiu os arts. 1102-A, 1102-B e 1102-C no CPC/73. No NCPC tal matéria é tratada nos

Direito Processual Civil

Direito Processual Civil Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Prestar Alimentos e Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Pagar Quantia

Direito Processual Civil Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Prestar Alimentos e Do Cumprimento de Sentença que Reconheça a Exigibilidade de Obrigação de Pagar Quantia

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO Colégio Recursal - Guarulhos Guarulhos-SP ACÓRDÃO

fls. 59 Registro: 2018.0000099592 ACÓRDÃO Vistos, relatados e discutidos estes autos de Recurso Inominado nº 1015408-31.2017.8.26.0224, da Comarca de Guarulhos, em que é recorrente FAZENDA PUBLICA DO ESTADO

fls. 59 Registro: 2018.0000099592 ACÓRDÃO Vistos, relatados e discutidos estes autos de Recurso Inominado nº 1015408-31.2017.8.26.0224, da Comarca de Guarulhos, em que é recorrente FAZENDA PUBLICA DO ESTADO

Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 1ª TURMA RECURSAL JUÍZO C

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº2008.70.59.002797-0/PR RELATORA : Juíza Márcia Vogel Vidal de Oliveira RECORRENTE : LUIZ OSNI ALVES RECORRIDO : INSTITUTO NACIONAL DO SEGURO SOCIAL VOTO Pretendendo

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº2008.70.59.002797-0/PR RELATORA : Juíza Márcia Vogel Vidal de Oliveira RECORRENTE : LUIZ OSNI ALVES RECORRIDO : INSTITUTO NACIONAL DO SEGURO SOCIAL VOTO Pretendendo

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

Fazenda Pública em Juízo Guilherme Kronemberg Hartmann

Fazenda Pública em Juízo Guilherme Kronemberg Hartmann gh.dpc@hotmail.com // @guilhermekhartmann www.masterjuris.com.br DISPENSA DE DEPÓSITO CAUÇÃO PELA FAZENDA PÚBLICA NA AÇÃO RESCISÓRIA Art. 968. A petição

Fazenda Pública em Juízo Guilherme Kronemberg Hartmann gh.dpc@hotmail.com // @guilhermekhartmann www.masterjuris.com.br DISPENSA DE DEPÓSITO CAUÇÃO PELA FAZENDA PÚBLICA NA AÇÃO RESCISÓRIA Art. 968. A petição

Tema da aula: Desaposentação: Teoria e Prática

Tema da aula: Desaposentação: Teoria e Prática Pós-graduação em Direito Previdenciário Professor Rodrigo Sodero Apresentação do tema ESTOPIM DA DESAPOSENTAÇÃO: Extinção do Pecúlio com a Lei 8.870/94. Contribuição