Mensagem do Presidente do Conselho de Administração Cessante

|

|

|

- Luciana Regueira Zagalo

- 8 Há anos

- Visualizações:

Transcrição

1 BANCO AFRICANO DE INVESTIMENTOS RELATÓRIO & CONTAS DE 2005

2 ÍNDICE MENSAGEM DO PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO ÓRGÃOS SOCIAIS MARCOS DE ACTIVIDADE AMBIENTE MACRO - ECONÓMICO E FINANCEIRO SÍNTESE DE INDICADORES ANÁLISE DE ACTIVIDADE INDICADORES FINANCEIROS E DE GESTÃO PROPOSTA DE APLICAÇÃO E DISTRIBUIÇÃO DE RESULTADOS APROVAÇÃO DO CONSELHO DE ADMINISTRAÇÃO DEMONSTRAÇÕES FINANCEIRAS ANEXOS PARECER DOS AUDITORES AO CONSELHO DE ADMINISTRAÇÃO RELATÓRIO E PARECER DO CONSELHO FISCAL AGÊNCIAS

3 MENSAGEM DO PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO 3

4 Mensagem do Presidente do Conselho de Administração Cessante Estimados Accionistas No ano de 2005 foram confirmadas as expectativas de uma maior estabilidade dos preços relativos de bens e da moeda. Graças à acção política do Governo, registou-se uma subida do interesse dos investidores nacionais e internacionais, em investimentos directos em Angola. Foram assim criadas condições excepcionais para colocar o País no caminho da reconstrução e do desenvolvimento. Nesse quadro de partida, o início dos desembolsos no quadro das linhas de crédito negociadas pelo Governo, em especial a linha da China, e a conjuntura internacional do preço do petróleo, acabaram por favorecer a capacidade financeira do País, e restaurar a credibilidade internacional de Angola junto das instituições financeiras internacionais. O mercado financeiro angolano foi um dos principais beneficiários do novo clima de negócios que se gerou no País. A procura de crédito por parte das empresas e de particulares, foi acompanhada pelo aumento dos depósitos e dos investimentos em títulos de rendimento garantido. Nesse ambiente de estabilidade e forte expectativa de bons retornos, os bancos comerciais investiram no crescimento das suas redes, na oferta de novos produtos e serviços, ao passo que novos bancos começaram a operar ou solicitaram autorização para se instalar em Angola. No último trimestre do ano, o BAI actuou como líder e consultor financeiro na estruturação, montagem e intermediação da maior operação estruturada de sindicato financeiro em Angola, suportada pela emissão de títulos da dívida pública em moeda externa, para a aquisição dos aviões que irão permitir a reestruturação da frota da companhia aérea de bandeira Angolana, a TAAG. Senhores Accionistas, Foi neste ambiente de forte expansão e dinamismo empresarial que o nosso Banco atingiu no final de 2005 uma dimensão histórica, transformando-se no maior banco angolano privado. Atingimos um activo líquido de 1,3 biliões, e uma carteira constituída por 1,1 bilião de depósitos e 284 milhões de crédito. A estrutura que suporta a actividade do banco evoluiu de forma marcante com um crescimento médio das principais rubricas do balanço de mais de 50%, sustentado no lado do activo, pelo crescimento das disponibilidades, do crédito e do investimento em imobilizações e do lado do passivo, pelo aumento do valor dos recursos de clientes captados. Em termos de actividade financeira, o Banco obteve mais uma vez um resultado marcante do ponto de vista do seu desempenho, com um aumento do Produto Bancário de 21% passando a situar-se nos 80,8 Milhões, suportados por um aumento significativo da Margem Financeira de 44%, situando-se nos 42,8 Milhões no Exercício. Isto é uma demonstração inequívoca que as operações de intermediação e de taxa de juro começam a ter um peso cada vez maior na actividade bancária. Este desempenho permitiu ao Banco neste momento de transição, realizar um Lucro Líquido de 27 Milhões, representando um crescimento relativamente ao Exercício anterior de 29%, uma rentabilidade dos capitais próprios de 45,3% e um lucro por acção valorizado em 8,3 no final de Não posso deixar de fazer referência ao reforço de provisões constituídas, permitido pelo aumento do Cash Flow em 52% face ao exercício anterior. Esta decisão, tem como objectivo fortalecer o Banco, garantindo desde modo a continua estabilidade e robustez desta instituição que agora transmito. Estimados Accionistas, Este é o legado de um período de gestão em que investimos na estruturação e consolidação de um projecto que hoje se transformou no maior Banco privado a operar em Angola. Realizamos investimento na estruturação do Banco e da sua capacidade de realizar negócios em Angola, com uma rede de Agências de abrangência Nacional, bem como em recursos humanos, meios físicos e tecnológicos para atingirmos esta dimensão crítica. Alargamos o espectro do negócio financeiro de Angola, investindo em Portugal, Brasil, Cabo Verde e São Tomé e Príncipe, em instituições financeiras que já vão confirmando as razões da nossa aposta. Investimos igualmente em empresas no sector financeiro e não financeiro em Angola, começando a consolidar-se a ideia de grupo financeiro diversificado e internacional. Ao deixar a minha função de Presidente do Conselho de Administração do Banco Africano de Investimentos, gostaria de expressar o meu voto de confiança na nova Direcção Executiva do Banco, e na sua nova equipa de gestão. O BAI tem fundamentos para continuar a crescer e estou certo que os accionistas, administradores, gestores e trabalhadores do Banco vão prosseguir os desafios lançados há 10 anos. Mário A. Palhares 4

5 ÓRGÃOS SOCIAIS 5

6 Mesa da Assembleia GERALD BENDER Presidente PEDRO FILIPE Vice-Presidente MANUEL GONÇALVES 1.º Secretário Conselho de Administração MÁRIO A. PALHARES Presidente Cessante JOSÉ CARLOS PAIVA Vice-Presidente ANA PAULA GRAY Vice-Presidente MANUEL D. VICENTE Administrador THEODORE J. GILETTI Administrador JOSÉ L. MASSANO Administrador Conselho Fiscal MÁRIO SANTOS BARBER Presidente JAIME BASTOS 1º Vogal LIMA VIEGAS 2º Vogal 6

7 AMBIENTE MACRO-ECONÓMICO E FINANCEIRO 7

8 Enquadramento Internacional 1. Segundo o FMI, a economia mundial cresceu 4,3% em 2005, influenciada pelo desempenho da economia norte-americana que cresceu 3,6%, ao passo que a China registou um crescimento de 8,5%. O comércio mundial aumentou em 7,4% no ano de O mercado petrolífero ao longo de 2005 apresentou-se com acentuados desequilíbrios. De um lado, a forte procura principalmente da China e dos EUA, e doutro lado, factores de pressão da oferta sob efeito dos furacões Katrina e Rita, da ausência de capacidade de refinação de petróleo de elevada acidez com excepção na Ásia, assim como das incertezas políticas no Médio Oriente. A tendência para a produção e processamento do crude com maior grau de acidez à escala mundial mostrou-se benéfica para Angola, o que contribuiu para aumentar a penetração do seu crude em mercados de forte potencial na Ásia. 2. A economia norte-americana continuou a dar sinais de grande vigor, estando o PIB a crescer a taxas superiores a 3% há mais de 6 trimestres consecutivos, embora num ambiente caracterizado pela revisão em alta das taxas de juro pelo menos 5 vezes durante o ano, levando a sua taxa directora ao máximo de 2,25%. O grande motor do crescimento dos EUA continuou a ser as despesas dos consumidores, que equivalem dois terços do produto, nomeadamente a compra em larga escala de bens duradouros (viaturas), apesar dos investimentos das empresas terem continuado também a crescer. A preferência pelo sector imobiliário diminuiu, o que se reflectiu na despesa pública que praticamente deixou de crescer. 3. O crescimento do PIB da zona Euro manteve-se num pálido 0,3%, embora caracterizado por um ambiente de fortes ganhos de produtividade e dos lucros, tendo como pano de fundo o aumento das taxas de juro que subiram mais de 18 pontos base, reflexo da conjuntura e expectativas do aumento de inflação. 4. Na zona Ásia-Pacífico, a economia chinesa manteve níveis de expansão do produto fortemente suportada pelo sector exportador mais do que sobre o seu consumo doméstico. Como resultado do modelo de crescimento e do aumento do seu papel no comércio, a China tem exercido uma grande influência no aumento de preços dos bens primários, em particular do petróleo, sendo actualmente o 2º maior consumidor mundial do produto. A economia da Coreia do Sul, que está hoje entre as dez maiores do mundo, tem continuado movida por um concorrencial sector exportador tendo como base facilidades de crédito ao sector privado, restrição a importações, subsídios a determinados sectores, e incentivos ao trabalho. 5. Em África, o crescimento da economia sul-africana sofreu um uma grande desaceleração ao passar de 5.2% no 2º trimestre para 4.2%, no 3º trimestre de O sector mineiro, que contribui com 6,4% para o PIB e é o maior empregador no País, contraiu em 0,7%, sendo a primeira contracção desde o último trimestre de O consumo doméstico alimentado pela baixa taxa de juro, continuou a ser a força motriz do crescimento da economia. 6. Na economia brasileira, o abrandamento da actividade durante o 3º trimestre está associada à queda no consumo provocada pelos juros altos, a redução do crédito, e a valorização do Real face ao Dólar, o que não será suficiente para comprometer as perspectivas de crescimento no final de A forte expansão das exportações continua a sustentar o bom resultado das contas externas, a tornar a economia menos vulnerável a choques externos, e a melhorar a notação de risco País. 7. Ao nível do comportamento das principais moedas, o movimento de fortalecimento da divisa norteamericana face à europeia foi contrariado pelo comportamento dos indicadores de actividade da zona Euro, apesar das expectativas positivas dos investidores em relação à economia americana e ao nível de inflação moderado. O aumento da cota do Euro e a diminuição da cota do Dólar, na cesta de moedas que define a variação do Rublo, e os anúncios dos bancos centrais da África do Sul, Botswana e Venezuela que estariam a aumentar as suas reservas cambiais em favor do Euro, influenciaram a queda da moeda americana. 8. O Rand apresentou-se mais forte em relação ao Dólar e manteve-se estável com a recuperação do Euro, evidenciando uma tendência de seguir a mesma trajectória do Euro, uma vez que a Zona Euro é o maior parceiro comercial da África do Sul. 8

9 Desempenho da Economia Angolana 9. Num contexto internacional favorável, o crescimento económico para 2005 em cerca de 20,6% foi largamente influenciado pelo aumento do volume da exploração do petróleo acima de 1.4 milhões de barris por dia, e do preço do barril do crude. O sector extractivo (petróleos e diamantes) contribui com 15,5% desse crescimento, cabendo ao sector não-petrolífero cerca de 10,4%, sendo os maiores contribuintes, a indústria transformadora, a construção, a agricultura, e o comércio. A estrutura das componente da procura continuou a revelar uma forte dependência do sector externo ligado à exportação dos recursos naturais e à importação de bens de consumo, com um saldo positivo de 21.0% do PIB. 10. A tendência de desaceleração da inflação ficou evidenciada pela redução da inflação média dos últimos 12 meses para 1,67% no final de Junho de 2005 contra 3,09% em Junho de Essa redução absorveu as pressões sobre o nível de preços associadas ao ajustamento dos preços dos combustíveis de Janeiro e ao aumento das despesas escolares (pagamentos de propinas e material e equipamentos escolares) ligadas à abertura do ano lectivo em Fevereiro. A inflação anual acumulada ficou pelos 18.5% aquém dos 30,6% registada em As contas fiscais registam um superavit fiscal de cerca de 7% do PIB, ou seja, equivalente a US$ 2.2 bilhões, explicado em grande parte pelo aumento na arrecadação da receita fiscal petrolífera para 10 bilhões em 2005 contra 5.6 bilhões em 2004, fruto da evolução favorável do preço do barril de petróleo no mercado internacional, mas também pela melhoria da execução financeira do Estado, e da consolidação das contas públicas. 12. As reservas internacionais líquidas atingiram o valor de US$ 4.1 bilhões em Dezembro de 2005, equivalente a 4.3 meses de importações, aumento esse explicado principalmente pelo acréscimo de recursos remanescentes dos impostos petrolíferos não esterilizados, e por depósitos transferidos para o banco central de contas offshore. Não obstante isso, as vendas líquidas de divisas em resposta à procura de cambiais através dos bancos comerciais elevaram-se para US$ 1.257,41 milhões, contra US$ 1.035,89 milhões em igual período de 2004, e foram efectuados pagamentos na ordem de US$ 600 milhões de empréstimos comerciais garantidos pelo petróleo. 13. A taxa de câmbio registou uma depreciação acumulada de 2,32% até Outubro de 2005, tendo-se constatado nos meses seguintes uma significativa apreciação da moeda, a que correspondeu uma valorização nominal da ordem de 5,67% no final do ano. Essa apreciação ficou a dever-se fundamentalmente, à fraca capacidade da economia em absorver os recursos em moeda externa disponibilizados no âmbito da execução do programa de despesas públicas do Governo. 14. A balança externa apurou um saldo comercial de 43,3% do PIB, e um resultado positivo do saldo da conta corrente. Verificou-se uma melhoria considerável do rácio do stock da dívida de médio e longo prazo em percentagem das exportações de bens e serviços não-factoriais, explicada não pelo redução do stock propriamente dito, mas sim pelo forte crescimento nas exportações de bens e serviços não-factoriais. Também o capital e juros em mora sofreram uma forte redução enquanto que os juros atrasados decresceram na mesma proporção, redução essa explicada pelos acordos de renegociação da dívida externa com Países como Portugal, Hungria e Bulgária, entre outros. Mas se Angola está em dia quanto às suas obrigações para com credores multilaterais, bancos comerciais e credores bilaterais fora do Clube de Paris, mantém por sua vez dívidas vencidas com a maior parte dos credores do Clube de Paris. 15. As taxas de juro nominais aplicadas aos Títulos do Banco Central na maturidade mais curta de 28 dias passaram de 46,44% ao ano, em Dezembro de 2004, para 4,29%, em Dezembro de 2005, enquanto que na maturidade mais longa de 182 dias, reduziram de 60,48% para 11,06%, respectivamente. Essas reduções reflectiram, por um lado, a contínua queda da inflação e, por outro lado, a forte procura por este tipo de activos por parte dos investidores institucionais, empresariais e particulares. Dados preliminares sugerem que, em termos reais, as taxas de juro activas continuam significativamente altas, ao passo que as taxas passivas melhoraram no caso dos depósitos à ordem. 9

contribui com 15,5% desse crescimento, cabendo ao sector não-petrolífero cerca de 10,4%, sendo os maiores contribuintes, a indústria transformadora, a")

10 Panorama do Sector Bancário 16. Os activos externos líquidos do sistema bancário angolano cresceram de US$2.615,88 milhões em Dezembro de 2004 para US$4.790,57 milhões em Dezembro de As notas e moedas em caixa nos bancos comerciais passaram de 18,48% do total de notas e moedas em circulação, em Dezembro de 2004, para 24%, em Dezembro de 2005, um indicador representativo da subida de confiança do público no sistema bancário. A participação dos depósitos à ordem em moeda nacional e moeda estrangeira em M1, passou de 27,49% e 48,24%, em Dezembro de 2004, para 30,18% e 50,78%, em Dezembro de Finalmente, a parte da quase-moeda expressa em moeda nacional e moeda estrangeira em relação a M2, manteve-se em redor de 20%, em igual período, mantendo-se dessa forma as expectativas dos agentes económicos na estabilização da economia. 18. O crédito total conheceu um aumento de 54.41%, atingindo o montante de US$2.461,68 milhões em Setembro de 2005, sendo constituído em cerca 58% por crédito ao sector privado, 39% por crédito ao governo e 3% por crédito ao sector público empresarial. O total do crédito em moeda estrangeira representava 56% do crédito concedido em Dezembro de 2004, valor que passou para 69% em Setembro de 2005, confirmando um aumento do crédito em moeda estrangeira comparado ao crédito em moeda nacional. 19. A concentração do crédito dos três maiores bancos sobre o crédito total manteve-se constante em 77% entre Dezembro de 2004 e Dezembro de A parte do banco com maior crédito sobre o crédito total situouse, no mesmo período, em redor dos 30%. Por sua vez, a parte do crédito vencido sobre o total do crédito passou de 8%, em Dezembro de 2004, para 6.5%, em Dezembro de A concentração dos depósitos dos três maiores bancos manteve-se ao redor de 77%, depois de ter atingido o pico de 80% em Maio de A parte do banco com maior volume de depósitos sobre os depósitos totais caiu de 32.7% para 27.7%, queda que se acentuou a partir de Junho de Durante o ano 2005, mais um banco de direito angolano entrou em operação, o Banco Internacional de Crédito (BIC), passando a 12, no total, os bancos comerciais em Angola. Fontes: BNA: Contas Monetárias de Dezembro de 2004 a Dezembro de 2005 BNA: A Evolução da Economia Mundial no III Trimestre de 2005 BNA: Análise do Mercado de Petróleo do 3º Trimestre e Previsões do 4º Trimestre de 2005 BNA: Evolução Recente da Economia Dezembro de 2005 OECD: Perspectivas Económicas na África 2004/

11 SÍNTESE DE INDICADORES 11

12 Principais indicadores dos últimos 5 anos % 45% 43% % 36% 46% % 35% 42% % 32% 51% % 18% 23% RAI ROE ROA 0% 10% 20% 30% 40% 50% 60% 12

13 Balanço dos últimos 5 anos 13

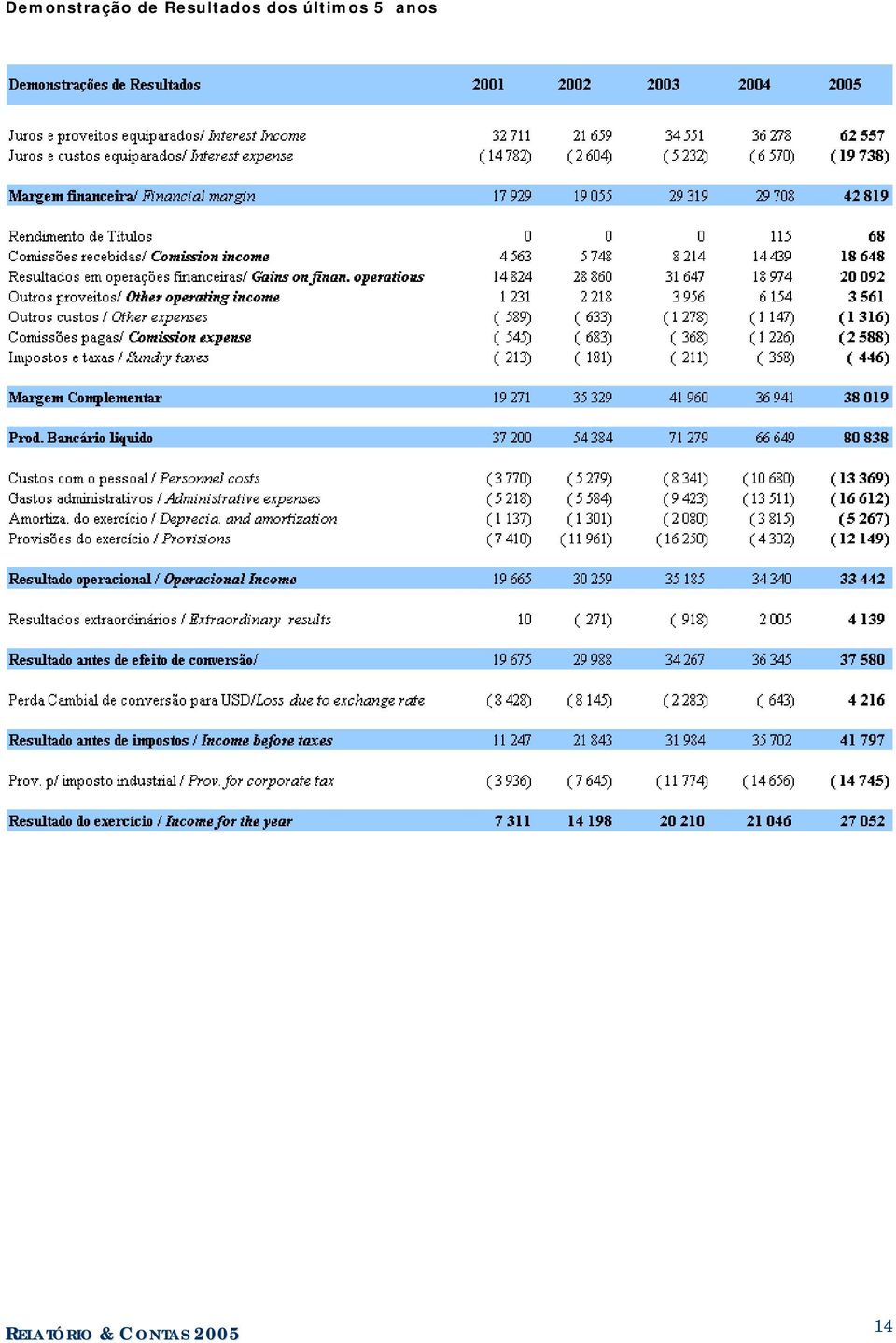

14 Demonstração de Resultados dos últimos 5 anos 14

15 ANÁLISE DE ACTIVIDADE 15

16 Evolução da Taxa de Câmbio Em finais de Dezembro de 2005 a taxa de câmbio de KWANZA face ao dólar fixou-se em 80,78 correspondendo a uma apreciação da moeda nacional em 6% relativamente ao dólar americano comparativamente ao mesmo período de Como resultado das medidas implementadas pelo Governo e pelo Banco Central, o exercício 2005 até ao 3ª trimestre foi pautado pela existência, de um crescimento moderado e manutenção da desvalorização cambial da moeda, que culminou com uma valorização no último trimestre. Estrutura do Banco Em conformidade com os objectivos preconizados o Banco procedeu a abertura de novas Agências e Balcões, alcançando desta feita um total de 29 Agências e Dependências, que asseguram desenvolvimento da actividade na angariação de novos clientes, particulares e empresas. Acompanhando este crescimento o registou-se um correspondente aumento do número de funcionários, sendo que em Dezembro o número de trabalhadores era de 556 contra os 453 do exercício anterior. Evolução do nº de Balcões e Trabalhadores Balcões Trabalhadores Actividade Operacional Recursos de Clientes A carteira de depósitos é constituída maioritariamente por depósitos em moeda externa, representando estes 78% da carteira contra 22% de depósitos em moeda nacional, comparativamente ao exercício de 2004, verificou-se uma variação de mais 4% nos depósitos em moeda externa, correspondendo esta variação uma redução na moeda nacional. 16

17 Variação Depósitos Depósitos à Ordem % Conta Facil % Depósitos a Prazo ( ) -21% Conta Jovem % Maxi Prémio/Bai Classic ( 1 172) -92% % Aplicações Titulos Garantidos Bai ( ) -33% % A contínua aposta de clientes e satisfação destes pelos serviços prestados permitiu que a carteira de recursos alheios do Banco obtivesse um apreciável crescimento de 72%. O volume de depósitos a ordem apresentou um crescimento de 132% como resultados da adesão de novos clientes, depósitos e pela mobilização de aplicações em títulos garantidos Bai terem vencido. Os depósitos a ordem representam 81% da carteira de recursos de clientes contra 65% de Tem sido cada vez maior a adesão dos clientes ao Produto Conta Fácil, pelo que o aumento em termos de depósitos no exercício foi de 50%, contudo estes ainda representam somente 3% do total de depósitos. Pelo facto de as taxas de remuneração dos depósitos convencionais serem baixas verificou-se um decréscimo ao nível de depósitos a prazo de 21% com relação a Esta situação também está relacionada com o facto de alguns clientes adquirirem títulos directamente ao Banco Central, bem como aplicações em Títulos garantidos Bai. Continua a não ser um conceito do mercado a constituição de Poupança para os filhos, pelo que apesar da existência de taxas de remuneração extremamente atractivas o crescimento das aplicações no Produto Conta Jovem somente aumentou 1 milhão relativamente a No último trimestre de 2005, foram mobilizadas por força de vencimento algumas das aplicações em Títulos Garantidos Bai, e pelo facto de não ter existido a emissão de novos Títulos a carteira de destas aplicações apresentou uma redução de 33%, 45 milhões, comparativamente ao exercício anterior. Carteira de Crédito Concedido Maturidade Crédito Variação em Variação valor em % Curto Prazo % Médio % Longo Prazo % % Em 2005 o verificou-se um ligeiro crescimento das diferentes maturidades do crédito, que no cômputo reproduziu uma variação de 25% com relação ao exercício de O crédito a curto prazo obteve uma variação de apenas 20%, como consequência de o Banco ter revisto a maturidade do crédito salário que se enquadrava neste tipo de maturidade, e ter sido enquadrado num produto de médio prazo. Representando 51%, o crédito à importação (Consumo) apresenta o maior volume deste tipo de crédito, acompanhado do crédito de tesouraria com 20%. O crédito a médio prazo cuja variação foi de 19%, compreende o crédito ao investimento com 22% da carteira e os créditos salário e para diversas finalidades (Consumo), ambos com 19% desta maturidade. A estabilidade económica e financeira, tem tido impacto positivo sobre as empresas, onde os riscos de insucesso na implementação de projectos tem diminuído substancialmente, e como consequência existe uma maior segurança por parte dos bancos na concessão de créditos de longo prazo, decorrente deste cenário o crédito a longo prazo aumentou 62%, 18 milhões, onde 56% deste tipo correspondem a créditos direccionado ao investimento, salientando-se também o montante de 8,5 milhões (17%) de crédito habitação. 17

18 Variação Tesouraria (4 607) -30% Investimento (21 345) -12% Habitação % Automovel % Consumo % % No exercício de 2005, verificou-se a nível de produtos uma diminuição de alguns produtos, onde salienta-se a redução do crédito ao investimento em 12% com relação ao exercício de O produto de crédito que mais cresceu foi o crédito ao consumo com 503%, 77,9 milhões, este produto tem como componentes o crédito salário, 35, 9 Milhões, e o crédito à importação no montante de 53 milhões. Títulos de Investimentos O Banco como forma de gerir com a máxima rentabilidade as suas disponibilidades tem efectuado aplicações ao nível de Títulos e obrigações do tesouro, e títulos de investimentos do exterior, sendo que a carteira destas aplicações no exercício de 2005 totalizou o montante de 174 milhões, mais 188% que o exercício de Os títulos de negociação em moeda nacional representam 58% do total destas aplicações. 18

19 INDICADORES FINANCEIROS E DE GESTÃO 19

20 Análise de Indicadores ACTIVIDADE Dezembro Variação Absuluta % Activo líquido % Crédito s/ clientes % Depósitos + Responsabilidades Titulos % Fundos Próprios % Produto Bancário líquido % Custo de estrutura % Cash Flow % Resultados Iliquidos % Resultados liquidos % FUNCIONAMENTO Nº médio de empregados % Nº de Balcões % Nº de clientes % Cost to Income 43,6% 42,0% PRODUTIVIDADE Nº médio de clientes por empregado % Activo/Nº médio de empregado % Custos de Estrutura / Activo 2,75% 3,36% -0,61% -18% RENTABILIDADE Resultado do exercício / Fundos próprios (ROE) 45,3% 36,0% Resultado do exercício / Activo líquido (ROA) 2,1% 2,5% RAI antes do efeito de Reexpressão / Fundos próprios 43,3% 45,7% Solvabilidade Bruta* 6,8% 9,5% Solvabilidade ** 9,6% 10% *Solvabilidade Bruta (Fundos Prop. / Activo líquido) **Solvabilidade - de acordo com Intrutivo 15/03 BNA O exercício de 2005, correspondeu a manutenção progressiva do crescimento dos indicadores macro económicos angolanos. Salientando-se o índice de valorização da moeda nacional em 5.67%, o índice de inflação em 18,5% comparativamente ao do exercício anterior em que se verificou uma depreciação da moeda em 8.3%, e uma inflação 31%. Apraz referir o incremento exponencial dos investimentos efectuados com particular destaque para um volume mais acentuado de investimentos vindos do exterior. A nível do mercado financeiro foi dado a constatar a manifestação de interesses de Instituições financeiras externas, nomeadamente portuguesas e espanholas em abrir sucursais, filiais e até participação em capitais de instituições financeiras já existentes, o que obrigou a que se focalizasse um pouco mais do negócio financeiro para os efeitos da concorrência futura. A estrutura de custos do Banco apresenta a evolução significativa que se encontra expressa no gráfico seguinte, sendo esta o resultado da rentabilidade das diferentes rubricas do balanço. 20

21 90,0 75,0 68,1 80,8 10^6 60,0 45,0 30,0 15,0 0,0 29,7 Margem financeira 42,8 Produto bancário 28,0 35,2 Custos Estrutura 3,8 5,3 12,1 21,027,0 4,3 Amortizações Provisões Resultado líquido A Margem Financeira apresentou um aumentou de 44% relativamente ao exercício anterior, como resultado do aumento da carteira de crédito, de títulos e obrigações bem fruto da dinamização da gestão de aplicações financeiras noutras instituições de crédito. O BAI manteve a sua estratégia com relação à gestão de taxas de remuneração das disponibilidades dos clientes, como resultado o custo de juros em operações passivas aumentou em 200%, mantendo-se deste modo os níveis de satisfação dos clientes e os objectivos financeiros do Banco. O Produto Bancário líquido apresentou um aumento de 14,2 milhões (21%), sendo suportado essencialmente pelo crescimento de comissões recebidas em 4,21 milhões a que correspondem 29,2%, contrapondo-se ao fraco crescimento dos Resultados em Operações Financeiras em 989 milhões (5%). A redução da margem em Resultado de Operações Financeiras, deveu-se à existência de uma estabilidade cambial no País acrescida de uma redução significativa no último trimestre do ano. A rubrica de Custos de Estrutura, apresentou um aumento de 7,2 milhões, correspondente a 26%, comparativamente ao exercício anterior, sendo este crescimento suportado na sua grande parte com custos referentes a prestações de serviço dos projectos consultoria e auditoria, despesas com a de segurança de instalações e deslocações e estadia inseridas no processo de abertura e apoio técnico de novas agências nas províncias, bem como do aumento de despesas com pessoal que resultam do incremento de novos trabalhadores para fazer face ao desenvolvimento da actividade das novas agências e reforço de algumas áreas do Banco. O Cost to Income, situou-se em 43.6% em 2005, apresentando um aumento de mais 6% que no exercício de 2004, 42%. Em 2005 o Cashflow gerado foi de 54,9 milhões, contra 44,4 milhões de 2004, sendo este aumento principalmente explicado pela diminuição dos Resultados em Operações Financeiras (42,7%): Cashflow Estrutura do Cash Flow 10^6 60,0 45,0 30,0 15,0 0,0 54, ,4 21

22 Custos operacion. 19% Margem financeira 28% Custos operacion. 20% Margem financeira 25% Prod.banc. líquido 53% Prod.banc. líquido 55% O Resultado bruto antes de impostos (RAI) e antes da consideração do efeito de reexpressão dos fundos próprios em apresenta o decréscimo constante do gráfico seguinte, como resultado da valorização da moeda nacional. % RAI antes do Efeito da reexpressão sobre Fundo próprios O Resultado Líquido do exercício situou-se nos 27 milhões correspondendo a uma rentabilidade dos capitais próprios (ROE) de 45,3%, contra 36,0% do exercício de A rentabilidade dos Activos foi de 2,1%, inferior ao exercício de 2004 que se situou em 2,5%. O lucro líquido por acção é de 8,3, sendo que no ano anterior o lucro líquido por acção situou-se em 6,5 por acção. % ROE ROA 22

23 Estrutura do Balanço Evolução da actividade , , ,3 79 Total activos Crédito Imobilizações Recursos Alheios Fundos Próprios O Activo líquido do Banco apresentou um crescimento de 54%, sendo o mesmo sustentado pelo crescimento em 83% das disponibilidades a vista (110%) e a prazo (67%) relativamente ao exercício anterior, para o que contribuiu também o maior volume de aplicações em títulos e obrigações cuja variação foi de 188% ou seja mais 113 milhões. O crédito líquido apresentou somente um aumento de 23% comparativamente ao ano de A estrutura da carteira de crédito manteve-se, ou seja o seu crescimento foi proporcional Estrutura da carteira de Crédito Crédito Bruto Crédito Líquido O investimento em imobilizações, quer em participações financeiras, bem como imobilizações incorpóreas, corpóreas e em curso aumentou em 4%, equivalentes 4 milhões. Esta variação decorre dos investimentos efectuados ao nível de novas instalações para novas agências no âmbito da política de expansão do Banco por todo o País e da aquisição de equipamento diverso para a sustentação da actividade do Banco. O Passivo do Banco aumentou substancialmente em 58%, onde os Recursos de clientes apresentaram um acréscimo de 454 milhões, isto é mais 72% que no exercício de 2004, contribuindo para este crescimento a política de remuneração do Banco para com os recursos alheios. Os Fundos Próprios tiveram um aumento de 9%, onde o resultado líquido do exercício se apresenta como a componente que mais contribui, salienta-se também o inexpressivo valor das reservas de reexpressão pelo facto de se ter verificado um valorização do Kwanza face ao Dólar em 7%. 23

24 PROPOSTA DE APLICAÇÃO E DISTRIBUIÇÃO DE RESULTADOS 24

25 O Conselho de Administração propõe tendo em conta as disposições legais e estatutárias que o resultado líquido de KZ ,53 (dois biliões cento e oitenta e cinco milhões e quatrocentos e cinco mil e setenta e nove Kwanzas cinquenta e três cêntimos), equivalentes a ,87 (vinte e sete milhões e cinquenta e um mil e oitocentos e quatro dólares e oitenta e sete cêntimos), referente ao exercício de 2005, tenha a seguinte aplicação. % Usd Akz Reserva Legal 20% Reserva Livres 80%

26 APROVAÇÃO DO CONSELHO DE ADMINISTRAÇÃO 26

27 Aprovação do Conselho de Administração Os administradores do BAI Banco Africano de Investimentos, S.A.R.L. são os responsáveis pela preparação, integridade e objectividade das demonstrações financeiras e demais informações contidas neste relatório. É convicção da Administração que para satisfazer esta responsabilidade, o Banco dispõe de sistemas internos de controlo contabilístico e administrativo para assegurar que os activos do Banco sejam salvaguardados e que as respectivas operações e transacções sejam executadas e escrituradas em conformidade com as normas e os procedimentos adoptados. As demonstrações financeiras referentes ao exercício findo em 31 de Dezembro de 2005, auditadas e constantes das páginas 2 a 32 foram aprovadas pelo Conselho de Administração em 22 de Maio de 2006 e vão assinadas em seu nome por: Mário A. Palhares Presidente do Conselho de Administração Cessante José Carlos de Castro Paiva Vice-Presidente Ana Paula Gray Vice-Presidente Manuel Domingos Vicente Administrador Theodore Jameson Giletti Administrador José L. Massano Administrador 27

28 DEMONSTRAÇÕES FINANCEIRAS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE

29 Balanço Em 31 de Dezembro de 2005 ACTIVO Notas Milhares KZ KZ de Caixa e disponibilidades no Banco Central Disponibilidades sobre instituições de crédito Outros créditos sobre instituições de crédito Créditos sobre clientes Obrigações e outros títulos Imobilizações financeiras Imobilizações incorpóreas Imobilizações corpóreas e em curso Outros activos Contas de regularização 13 e Total do activo PASSIVO E CAPITAIS PRÓPRIOS Recursos de outras instituições de crédito Recursos de outras entidades Responsabilidades por títulos Outros recursos Outros passivos 17 e Contas de regularização passivas Provisões para riscos e encargos Total do passivo Capital social Reservas para manutenção dos fundos próprios Reserva legal Reservas de reavaliação Reservas de reexpressão Reserva livre Outras reservas (585) (585) Resultados transitados Resultado do exercício Total dos capitais próprios Total passivo e capitais próprios Rubricas Extrapatrimoniais

30 Demonstração dos resultados Referente ao exercício findo em 31 de Dezembro de 2005 Notas KZ KZ Juros e proveitos equiparados Juros e custos equiparados 22 ( ) (19 738) ( ) (6 570) Margem financeira Rendimentos de Títulos Comissões recebidas Comissões pagas 23 ( ) (2 588) ( ) (1 226) Resultados em operações financeiras Outros proveitos Outros custos 25 ( ) (1 316) (96 545) (1 147) Impostos e taxas (38 828) (446) (31 015) (368) Produto bancário Custos com o pessoal 26 e 31 ( ) (13 369) ( ) (10 680) Gastos administrativos 27 ( ) (16 612) ( ) (13 511) Amortizações do exercício Anexo ( ) (5 266) ( ) (3 815) Provisões do exercício 28 ( ) (12 149) ( ) (4 302) Resultado Operacional Resultado extraordinário 29 e Resultados antes efeitos de conversão Resultado cambial de conversão para (643) Resultado antes de imposto Provisão para imposto industrial 17 ( ) (14 745) ( ) (14 656) Resultado do exercício

31 Notas às demonstrações financeiras Para o exercício findo em 31 de Dezembro de Constituição e actividade O Banco Africano de Investimentos, S.A.R.L., com sede em Luanda, é um Banco de capitais privados, sendo parte deles de entidades não residentes cambiais. O Banco foi constituído em 13 de Novembro de A actividade comercial foi iniciada no dia 4 de Novembro de O Banco tem por objecto social o exercício da actividade bancária, nos termos e dentro dos limites da lei no país ou no estrangeiro. 2. Bases de apresentação As demonstrações financeiras foram elaboradas em Kwanzas (KZ) em observância da convenção do custo histórico, com excepção das imobilizações corpóreas que incluem as reavaliações legais, e estão de acordo com os princípios contabilísticos e normas do Plano de Contas do Sistema Bancário conforme estabelecido pelo Banco Nacional de Angola. O Banco não procedeu à apresentação de contas consolidadas, devido à falta de enquadramento legal e fiscal em Angola. As Imobilizações Financeiras, assim como os suprimentos constantes de Outras Imobilizações encontram-se registados ao custo histórico em Kwanzas apurados na data de realização do investimento. Com excepção das políticas contabilísticas seguidamente discriminadas, o Banco foi consistente na aplicação dos critérios de contabilização adoptados no exercício anterior. a) Conforme descrito na alínea e) do n.º 4, os investimentos em títulos nacionais Obrigações do Tesouro indexadas ao dólar americano, cumprem os critérios de contabilização dispostos pelo Banco Nacional de Angola, embora não se apresentem totalmente consistentes com os adoptados no exercício anterior, uma vez que no exercício anterior as Obrigações do Tesouro se apresentavam contabilizadas em dólares americanos; b) Por forma a incorporar nas demonstrações financeiras maiores níveis de prudência sobre o comportamento futuro do risco de crédito, o Banco procedeu ao aumento da percentagem de provisionamento para riscos gerais de crédito de 2% para 4%, conforme referido na alínea b), do nº 4. O efeito desta alteração no aumento das referidas provisões foi de KZ milhares, ou seja, o equivalente a milhares. Adicionalmente, e de acordo com autorização específica do Banco Nacional de Angola, foram considerados como elementos dedutíveis à base de incidência para calculo das provisões genéricas (riscos gerais de crédito) e específicas (descobertos e crédito vencido), o valor das garantias associadas às operações de crédito (ex: penhor de aplicações, equipamentos e direitos, garantias bancárias, etc.), sempre que estas se apresentassem devidamente formalizadas e adequadamente valorizadas e fossem detidas por entidades com credibilidade reconhecida no mercado. Ainda no âmbito da referida autorização do Banco Nacional de Angola, foram ajustadas as provisões para descobertos à mais de 30 dias, sempre que estes se apresentassem subsequente e sustentadamente regularizados. Caso não tivessem sido obtidas as mencionadas autorizações do Banco Nacional de Angola as provisões seriam superiores em KZ milhares, ou seja, o equivalente a milhares. 31

32 Notas às demonstrações financeiras Para o exercício findo em 31 de Dezembro de 2005 c) O critério adoptado no exercício de 2005 para o calculo da Reserva de Manutenção de Fundos Próprios, apesar de se apresentar metodologicamente consistente com o adoptado no exercício anterior, assentou contudo em um pressuposto diferente, o qual foi autorizado pelo Banco Nacional de Angola, conforme referido na alínea h) do n.º 4. O efeito desta alteração permitiu uma diminuição da Reserva para Manutenção de Fundos Próprios em KZ milhares, ou seja, milhares. d) A taxa efectiva de imposto industrial não é comparável com a do exercício anterior, uma vez que o Banco solicitou à Administração Fiscal dedução dos valores de investimentos levados a reservas, conforme previsto no Código do Imposto industrial, no seu artigo 47º, da qual resultou autorização excepcional para a dedução ao lucro tributável do exercício de 2005 de 50% das reservas constituídas nos últimos 5 exercícios, no montante de KZ milhares, equivalente a milhares. e) Por terem sido realizadas correcções no exercício e ainda se encontrarem em curso alterações aos procedimentos internos de tratamento das garantias recebidas, a posição expressa no n.º 30 não se apresenta comparável com o exercício anterior. 3. Moeda de apresentação Apesar da redução na instabilidade cambial verificada ao longo do exercício de 2005, as demonstrações financeiras em Kwanzas, referentes a 31 de Dezembro de 2005, ainda não se apresentam comparáveis com as do mesmo período anterior. O Banco aplica desde o início da sua actividade os princípios contabilísticos e de apresentação impostos pela regulamentação em vigor em Angola para as instituições financeiras, a qual exige a preparação das contas na moeda local (KZ), dentro dos princípios do sistema multimoeda. No entanto, o Conselho de Administração assume o Dólar Americano () como a moeda funcional do Banco, sendo a moeda mais representativa das suas operações internacionais. Como consequência, a informação financeira é apresentada em ambas as moedas. As taxas de câmbio KZ/ utilizadas na preparação da informação financeira em foram as seguintes: Exercício findo em Taxa média ponderada Taxa de encerramento , , , ,78593 As demonstrações financeiras expressas em KZ foram convertidas para através da utilização das seguintes taxas de câmbio: Histórica para as rubricas dos Fundos Próprios, excluindo as Reservas de Reavaliação do Imobilizado; Participações Financeiras; Outras Imobilizações Financeiras; e do Imobilizado Incorpóreo, incluindo as respectivas Amortizações; Taxa de encerramento para a totalidade dos activos e passivos com a excepção das rubricas acima referidas; Média ponderada para a demonstração de resultados, com excepção das provisões e amortizações. As diferenças de câmbio originadas na conversão para foram incluídas nas seguintes rubricas das demonstrações financeiras: Balanço: na rubrica de Fundos Próprios denominada Reserva de reexpressão; Contas de custos e proveitos: na Demonstração dos Resultados, numa rubrica denominada Perda cambial de conversão para. 32

33 Notas às demonstrações financeiras Para o exercício findo em 31 de Dezembro de Políticas contabilísticas A seguir são descritas as principais políticas contabilísticas utilizadas na elaboração das demonstrações financeiras que, a não ser para os casos especificamente mencionados no n.º 2 anterior, têm sido consistentemente aplicadas: a) Reconhecimento de custos e proveitos Os custos e proveitos são registados no exercício a que respeitam, independentemente do momento do seu pagamento ou recebimento, de acordo com o princípio da especialização do exercício. b) Provisões para risco de crédito A provisão para riscos gerais de crédito, em Angola, é constituída de acordo com o disposto no Instrutivo n.º 9/98 de 16 de Novembro, do Banco Nacional de Angola, e destina-se a cobrir riscos potenciais existentes na carteira de crédito, incluindo os créditos por assinatura, mas que não foram identificados como risco específico. O Banco apesar da melhoria da carteira de crédito, resultante da melhoria do risco da economia Angolana, procedeu a alteração da taxa mínima de 2% utilizada no exercício de 2004 para efeito do cálculo das provisões para riscos gerais de crédito adoptando a taxa de 4% (alínea b) do n.º 2) conforme se encontra previsto no Instrutivo acima referido, encontrando-se esta registada no passivo e expressa no n.º 19. A provisão para créditos e juros vencidos destina-se a cobrir os riscos de realização de créditos concedidos que apresentem prestações vencidas e não pagas de capital e juros. As percentagens de provisionamento do crédito e juros vencidos são função crescente do tempo decorrido após o respectivo vencimento e do facto de estarem cobertos ou não por garantias, de acordo com o disposto no Instrutivo n.º 9/98 de 16 de Novembro do Banco Nacional de Angola (nota 8 e 28). A provisão para adiantamentos a depositantes é constituída de acordo com o disposto na Directiva nº17/98 de 16 de Novembro de 1998, do Banco Nacional de Angola, encontrando-se as operações com antiguidade superior a 30 dias provisionadas na sua totalidade. Não se procedeu à constituição de provisões para os adiantamentos a entidades consideradas como não passíveis de dar lugar à constituição de provisões, conforme disposto no capítulo VII, N.º 4.5 do Plano de Contas das Instituições Financeiras vigente em Angola. Adicionalmente, e conforme referido na alínea b) do n.º 2, não se procedeu à constituição de provisões específicas para descobertos com antiguidades superiores a 30 dias para as situações especificamente referidas. Adicionalmente, o Banco procede à análise económica dos principais riscos da sua carteira crédito, constituindo, sempre que se justifique, provisões para além dos limites estabelecidos pelo Banco Nacional de Angola. c) Transacções em moeda estrangeira e operações com produtos derivados Os resultados expressos em moeda estrangeira são registados de acordo com os princípios do sistema multimoeda, segundo o qual, cada operação é registada exclusivamente em função das moedas intervenientes. De acordo com este método, os saldos contabilísticos expressos em moeda estrangeira são convertidos para KZ, no fecho de cada mês contabilístico, através da aplicação da média dos câmbios de compra e venda publicados pelo Banco Nacional de Angola. A taxa de câmbio utilizada no final do exercício para a conversão em KZ da principal moeda estrangeira, nomeadamente o, foi a mencionada n.º 3. Posição à vista A posição à vista é constituída pelo saldo líquido de activos e passivos da mesma moeda, assim como das operações à vista a aguardar liquidação e das operações a prazo com vencimento nos dois dias úteis subsequentes. A posição à vista é reavaliada mensalmente ao câmbio médio publicado pelo Banco Nacional de Angola. As diferenças cambiais apuradas são registadas como custos ou proveitos do exercício. 33

34 Notas às demonstrações financeiras Para o exercício findo em 31 de Dezembro de 2005 Notas e moedas estrangeiras As notas e moedas estrangeiras são reavaliadas mensalmente com base nos câmbios médios publicados pelo Banco Nacional de Angola. As diferenças cambiais são registadas como custos ou proveitos do exercício. Conversão em KZ de resultados em moeda estrangeira Com referência ao final de cada mês, todos os resultados expressos em moeda estrangeira são convertidos para KZ com base na média dos câmbios de compra e venda. Este procedimento provoca a alteração da posição de câmbio à vista em cada moeda estrangeira envolvida face à moeda nacional. Os proveitos/custos em cada moeda estrangeira são creditados/debitados por contrapartida da respectiva posição cambial à vista. Operações a Prazo Os contratos relativos a estas operações são reavaliados às taxas de câmbio a prazo do mercado ou, na sua ausência, através do seu cálculo com base nas taxas de juro aplicáveis ao prazo residual de cada operação. A diferença entre os contravalores em Kwanzas às taxas de reavaliação a prazo aplicadas e os contravalores em Kwanzas à taxa contratada representa o proveito ou o custo da reavaliação da posição a prazo, sendo registada em contas de Ganhos e Perdas em diferenças de reavaliação da posição cambial a prazo, por contrapartida de uma conta de especialização de Reavaliação da posição cambial a prazo. Operações de permuta de divisas (Swaps) As operações de permuta de divisas e outras operações de fixação de câmbio não são consideradas na reavaliação das posições à vista e a prazo. Os prémios ou descontos destas operações são amortizados linearmente durante o seu período de vida, sendo reconhecido o respectivo custo ou proveito. Operações cambiais realizadas junto do Banco Nacional de Angola As operações cambiais realizadas junto do Banco Nacional de Angola, liquidadas e a aguardar liquidação à vista ou a prazo pelo próprio Banco Central, são registadas por contrapartida de uma conta de balanço específica não sujeita a reavaliação, conforme o disposto na Directiva n.º 16/98 de 16 de Novembro. d) Créditos Indexados a Dólares Americanos Os resultados decorrentes da reavaliação dos créditos concedidos em Kwanzas indexados a Dólares Americanos, ou seja, o diferencial entre o custo histórico na data da concessão do crédito em Kwanzas e o seu valor, no momento de referência, ao contravalor dos dólares americanos, são registados directamente nas contas de Ganhos e Perdas em operações financeiras. O cálculo e especialização de juros destes créditos são efectuados sobre o crédito denominado na moeda de indexação, sendo a sua reavaliação registada directamente nas contas de Juros e Proveitos Equiparados, numa base mensal. e) Operações de Títulos Títulos de Negociação São considerados títulos de negociação aqueles que são adquiridos com o objectivo de venda num prazo que não poderá exceder seis meses. Os títulos emitidos a valor descontado (TDP s Títulos da Dívida Pública e BT s Bilhetes do Tesouro) são registados pelo valor de reembolso (valor nominal). O diferencial entre o valor nominal e o valor de aquisição é considerado como receitas com proveito diferido. Mensalmente os juros corridos são levados às respectivas sub contas de proveitos. 34

35 Notas às demonstrações financeiras Para o exercício findo em 31 de Dezembro de 2005 Títulos de Investimento Consideram-se títulos de investimento aqueles que são adquiridos com fins de retenção por períodos superiores a seis meses. Os títulos de rendimento fixo, emitidos com base no valor nominal, são registados ao custo de aquisição. Os juros corridos são contabilizados na respectiva conta de proveitos a receber. A especialização dos juros é efectuada numa base mensal, tendo por base o valor nominal e a taxa de juro aplicável ao período. Os títulos adquiridos a clientes (OT s indexadas ao dólar americano) encontram-se registadas de acordo com a Directiva n.º 2/DSB/2004, de 25 de Fevereiro, do Banco Nacional de Angola, o qual estabelece que o valor de aquisição deve ser registado em kwanzas e actualizado em função do câmbio de referência de indexação, sendo esta actualização registada em conta de específica de flutuação de valores, conforme expresso no n.º 17, não afectando assim resultados do exercício. O mesmo procedimento de contabilização é aplicado à actualização cambial do prémio pago pelo Banco na compra dos títulos aos clientes e ao desconto implícito no título, sendo a especialização do prémio/desconto registadas por contrapartida de contas de resultados financeiros. Os juros são levados às respectivas sub contas de proveitos, sendo a sua actualização efectuada em função do indexante cambial e a contabilização registada em conta específica de flutuação de valores. A critério de contabilização descrito não se apresenta comparável com o aplicado pelo Banco no exercício de 2004 (alínea a) do n.º 2). f) Participações As participações financeiras encontram-se valorizadas ao custo de aquisição em Kwanzas, realizado no momento da efectivação do investimento, independentemente da moeda de realização. Face à inexistência de legislação local que enquadre a participação em entidades no estrangeiro, e considerando as disposições aplicáveis pelas Normas Internacionais, a participação financeira na Filial, apesar de se encontrar registada ao custo histórico em kwanzas no momento da realização do investimento, ou seja, pelo contravalor dos Euros correspondentes à situação líquida à data de início de actividade da Filial, é actualizada mensalmente tendo em conta o efeito da variação da situação líquida, e consequente variação cambial do Euro face ao Kwanza. O efeito da actualização do valor da participação é registado por contrapartida da conta de Situação Líquida - Outras Reservas, conforme expresso no n.º 20. g) Imobilizações incorpóreas e corpóreas As imobilizações incorpóreas são constituídas por despesas de estabelecimento e software, conforme as políticas contabilísticas aplicáveis em Angola. O imobilizado corpóreo encontra-se registado ao respectivo custo de aquisição, sendo os imobilizados denominados em KZ reavaliados nos termos da lei fiscal (Decreto 6/96) para reflectir o efeito da variação do KZ em relação ao, a qual foi negativa no exercício. O valor resultante da reavaliação é registado na rubrica de Reservas de reavaliação. As amortizações são calculadas pelo método das quotas constantes, aplicando-se as taxas anuais máximas permitidas para efeitos fiscais, de acordo com os seguintes períodos, que não diferem substancialmente da vida útil esperada: Edifícios e obras Obras em edifícios arrendados Equipamento informático Viaturas de Transporte Terrestre Aeronaves Outras imobilizações Número de anos

BNI Banco de Negócios Internacional, S.A.

Balanço Em 31 de Dezembro de 2006 ACTIVO Notas Caixa e disponibilidades no Banco Central 5 204 460 2 547 Disponibilidades sobre instituições de crédito 6 2 847 256 35 474 Créditos sobre clientes 7 75 154

Balanço Em 31 de Dezembro de 2006 ACTIVO Notas Caixa e disponibilidades no Banco Central 5 204 460 2 547 Disponibilidades sobre instituições de crédito 6 2 847 256 35 474 Créditos sobre clientes 7 75 154

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

AS RELAÇÕES ECONÓMICAS PORTUGAL ANGOLA E A ESTRATÉGIA DO BANCO BIC PORTUGUÊS*

ASRELAÇÕESECONÓMICASPORTUGAL ANGOLA I. ACRISEFINANCEIRAEAECONOMIAMUNDIAL EAESTRATÉGIADOBANCOBICPORTUGUÊS* Acrisecomeçounosistemafinanceiroejáatingiuaeconomiareal.O Creditcrunch estáaprovocara contracçãodoprodutonaseconomiasocidentais,reduzindoaprocuranosmercadoseaumentandoo

ASRELAÇÕESECONÓMICASPORTUGAL ANGOLA I. ACRISEFINANCEIRAEAECONOMIAMUNDIAL EAESTRATÉGIADOBANCOBICPORTUGUÊS* Acrisecomeçounosistemafinanceiroejáatingiuaeconomiareal.O Creditcrunch estáaprovocara contracçãodoprodutonaseconomiasocidentais,reduzindoaprocuranosmercadoseaumentandoo

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

RELATÓRIO E CONTAS BBVA BOLSA EURO

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA. As contas desta classe registam os proveitos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

Fundo de Pensões BESA OPÇÕES REFORMA

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

Relatório de evolução da atividade seguradora

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

AVISO N.º 03/2012 de 28 de Março

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

3.2 Companhias de seguros

Desenvolvimento de produtos e serviços Tendo em conta o elevado grau de concorrência dos serviços bancários, os bancos têm vindo a prestar uma vasta gama de produtos e serviços financeiros, por um lado

Desenvolvimento de produtos e serviços Tendo em conta o elevado grau de concorrência dos serviços bancários, os bancos têm vindo a prestar uma vasta gama de produtos e serviços financeiros, por um lado

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO FUNDO ESPECIAL DE INVESTIMENTO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO FUNDO ESPECIAL DE INVESTIMENTO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro

REPÚBLICA DE ANGOLA. Lei n.º 2/13 de 7 de Março

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 8 de Janeiro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Pelouro de Supervisão Bancária e de Seguros. Lara Simone Beirão

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001

Banif - Banco Internacional do Funchal, SA e Grupo Banif Consolidado INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001 Banif - Banco Internacional do Funchal, SA Sociedade

Banif - Banco Internacional do Funchal, SA e Grupo Banif Consolidado INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001 Banif - Banco Internacional do Funchal, SA Sociedade

2. Regra geral, o IVA não dedutível deve ser registado na conta 68111 : a) Verdadeira; b) Falsa Justificação:

Verdadeira; b) Falsa Justificação:") 1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

III Fórum Banca Expansão. João Fonseca Luanda, 4 de Julho de 2013

Novo Regime Cambial para o Sector Petrolífero (NRCSP) Impacto na economia Desdolarização, desenvolvimento do mercado cambial e da economia não petrolífera. III Fórum Banca Expansão João Fonseca Luanda,

Novo Regime Cambial para o Sector Petrolífero (NRCSP) Impacto na economia Desdolarização, desenvolvimento do mercado cambial e da economia não petrolífera. III Fórum Banca Expansão João Fonseca Luanda,

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. Exercício 2010

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS Exercício 2010 NOTA INTRODUTÓRIA FEDERAÇÃO PORTUGUESA DE TIRO é uma instituição de utilidade pública, sem fins lucrativos, com sede em Lisboa na Rua Luís Derouet

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS Exercício 2010 NOTA INTRODUTÓRIA FEDERAÇÃO PORTUGUESA DE TIRO é uma instituição de utilidade pública, sem fins lucrativos, com sede em Lisboa na Rua Luís Derouet

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário)

") Anexo à Instrução nº 24/96 ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário) 1. São efectuados no PCSB os seguintes ajustamentos: 1.1. São adoptadas, em substituição

Anexo à Instrução nº 24/96 ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário) 1. São efectuados no PCSB os seguintes ajustamentos: 1.1. São adoptadas, em substituição

BANCO BIC, S.A. 1. NOTA INTRODUTÓRIA

1. NOTA INTRODUTÓRIA O Banco BIC, S.A. (adiante igualmente designado por Banco BIC ou Banco ) foi constituído por Escritura Pública de 22 de Abril de 2005, na sequência da comunicação do Banco Nacional

1. NOTA INTRODUTÓRIA O Banco BIC, S.A. (adiante igualmente designado por Banco BIC ou Banco ) foi constituído por Escritura Pública de 22 de Abril de 2005, na sequência da comunicação do Banco Nacional

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

As nossas acções Sonaecom

3.0 As nossas acções Em 2009, as acções da Sonaecom registaram o segundo melhor desempenho do PSI-20, valorizando cerca de 92,2 %, o que constitui uma prova clara da nossa resiliência e um voto de confiança

3.0 As nossas acções Em 2009, as acções da Sonaecom registaram o segundo melhor desempenho do PSI-20, valorizando cerca de 92,2 %, o que constitui uma prova clara da nossa resiliência e um voto de confiança

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Anexo ao Balanço e à Demonstração de Resultados

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 2013

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

Enquadramento Page 1. Objectivo. Estrutura do documento. Observações. Limitações

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Acções. Amortização. Autofinanciamento. Bens

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012

2010-2012") REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

01 _ Enquadramento macroeconómico

01 _ Enquadramento macroeconómico 01 _ Enquadramento macroeconómico O agravamento da crise do crédito hipotecário subprime transformou-se numa crise generalizada de confiança com repercursões nos mercados

01 _ Enquadramento macroeconómico 01 _ Enquadramento macroeconómico O agravamento da crise do crédito hipotecário subprime transformou-se numa crise generalizada de confiança com repercursões nos mercados

Tabela de Taxas de Juro

Preçário Banco Angolano de Investimentos, S.A. (Instituição Financeira Bancária) ANEXO II Tabela de Taxas de Juro DATA DE ENTRADA EM VIGOR: 26 DE MARÇO DE 2015 O Preçário pode ser consultado nos balcões

Preçário Banco Angolano de Investimentos, S.A. (Instituição Financeira Bancária) ANEXO II Tabela de Taxas de Juro DATA DE ENTRADA EM VIGOR: 26 DE MARÇO DE 2015 O Preçário pode ser consultado nos balcões

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES

LEGAL FLASH I ANGOLA Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES 2 LEGISLAÇÃO EM DESTAQUE 5 SIMPLIFICAÇÃO DOS PROCEDIMENTOS

LEGAL FLASH I ANGOLA Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES 2 LEGISLAÇÃO EM DESTAQUE 5 SIMPLIFICAÇÃO DOS PROCEDIMENTOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 2009.12.31

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

Santander Totta. Santander Totta. Especializado no Negócio de PME

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA