ICMS-ST DÉBITO FISCAL POR DESCUMPRIMENTO DE OBRIGAÇÃO ACESSÓRIA. SIGEHISA MIURA SILVIA MARIA BARBETA

|

|

|

- Vítor Salgado Sousa

- 8 Há anos

- Visualizações:

Transcrição

1 ICMS-ST DÉBITO FISCAL POR DESCUMPRIMENTO DE OBRIGAÇÃO ACESSÓRIA. SIGEHISA MIURA SILVIA MARIA BARBETA

2 CONSIDERAÇÕES INICIAIS O ICMS e sua previsão Legal Constitucional Instituição do ICMS Substituição Tributária Legitimação do instituto Complementar nº 87/96 da ST pela Lei

3 SÍNTESE DO PROCESSO - 1 Trata-se de Ação Anulatória de Débito Fiscal: A empresa Importadora X de autos Z, foi autuada em 2001, referente ao recolhimento do ICMS-ST do período jun/97 a dez/98, baseado no Inciso I, c/c 2º do art. 279 do RICMS.

4 SÍNTESE DO PROCESSO - 2 Artigo Para fins de substituição tributária, a base de cálculo do imposto será (Convênio ICMS-132/92, cláusula terceira, na redação do Convênio ICMS-83/96): (Redação dada pelo inciso IV do art. 1º do Decreto , de DOE ; efeitos a partir de 1º-01-97) I - Em relação aos veículos saídos, real ou simbolicamente, das montadoras ou de suas concessionárias, o valor correspondente ao preço de venda a consumidor constante de Tabela estabelecida por órgão competente (ou sugerida ao público) ou, na falta desta, a tabela sugerida pelo fabricante, acrescido do valor do frete, do Imposto sobre Produtos Industrializados - IPI - e dos acessórios a que se refere o 3º do artigo 278; 2º - As disposições do inciso I aplicam-se em relação às importadoras que promovem a saída de veículos importados constantes em tabelas sugeridas pelos fabricantes ali referidas.

ou, na falta desta, a tabela sugerida pelo fabricante, acrescido do valor do frete, do Imposto")

5 SÍNTESE DO PROCESSO - 3 A FESP entende que há a diferença na base de cálculo por aplicação da margem de lucro, relativo ao recolhimento do ICMS-ST pois o enquadramento tributário deveria ter sido no Inciso II do art. 279 do RICMS, em vista do descumprimento da Portaria CAT 76/92, art.4º, 2º.

6 SÍNTESE DO PROCESSO - 4 Artigo Para fins de substituição tributária, a base de cálculo do imposto será (Convênio ICMS-132/92, cláusula terceira, na redação do Convênio ICMS-83/96): (Redação dada pelo inciso IV do art. 1º do Decreto , de DOE ; efeitos a partir de 1º-01-97) I - (...) II - em relação às demais situações, o preço máximo ou único de venda utilizado pelo contribuinte substituído, fixado pela autoridade competente, ou, na falta desse preço, o valor da operação praticado pelo substituto, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao varejista, acrescido do valor resultante da aplicação do percentual de 30% (trinta por cento) de margem de lucro.

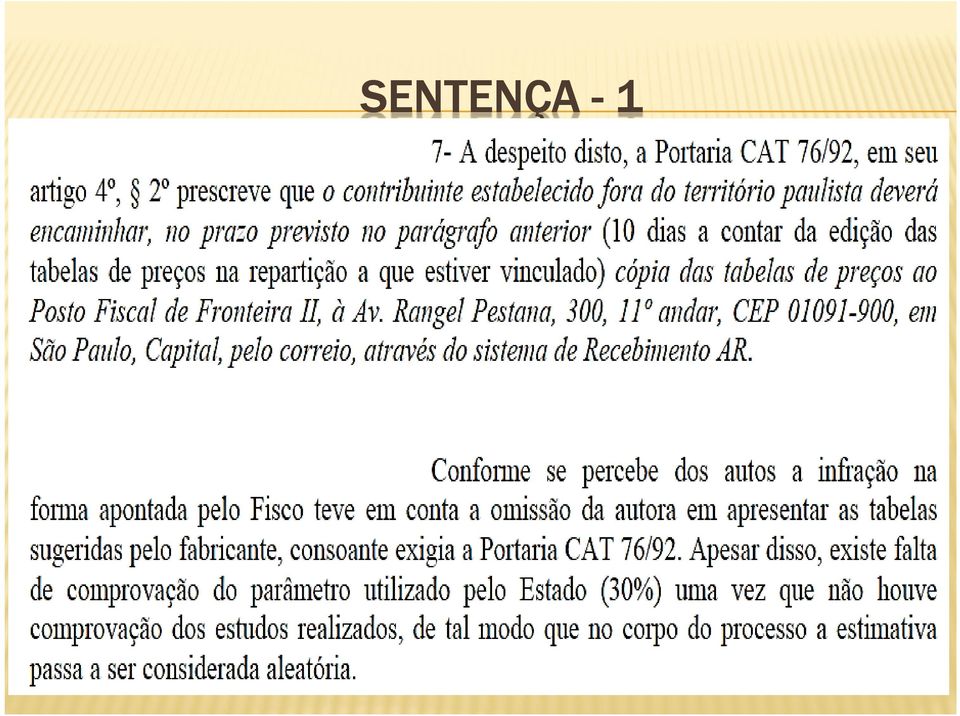

7 SÍNTESE DO PROCESSO - 5 Portaria CAT 76/92, art.4º, 2º: Artigo 4º - Os estabelecimentos fabricantes ou importadores de veículos, que efetuarem a retenção do imposto por substituição tributária em favor do Estado de São Paulo, ficam obrigados a apresentar, à medida em que forem editadas, as tabelas de preços de venda a consumidor, de veículos e acessórios. 1º - (...) 2º - O contribuinte estabelecido fora do território paulista deverá encaminhar, no prazo previsto no parágrafo anterior, cópia das tabelas de preços ao Posto Fiscal de Fronteira II, à Av. Rangel Pestana, º andar - CEP , em São Paulo, Capital, pelo correio, através do sistema de Aviso de Recebimento - AR.

2º - O contribuinte estabelecido fora do território paulista deverá encaminhar, no prazo previsto no parágrafo anterior, cópia das tabelas de preços ao Posto Fiscal de")

8 SÍNTESE DO PROCESSO - 6 A empresa estudos importadora econômicos que solicitou dão acesso legitimidade aos ao percentual fixado de margem de lucro de 30%, conforme preceitua o art. 28A, c/c 3º, 4º e 5º, bem como invocou o princípio da isonomia em relação aos autos nacionais, visto que o Brasil é signatário do GATT.

9 SÍNTESE DO PROCESSO - 7 RIMCS Art. 28A, c/c 3º, 4º e 5º (Lei Compl. 87/96): Art.28A - O percentual de margem de valor agregado de que trata o artigo anterior, será fixado pelo Poder Executivo com base em preços usualmente praticados no mercado, obtidos por levantamento, ainda que por amostragem ou por meio de dados fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados. (Acrescentado pelo artigo 2º da Lei 9.794/97, de DOE 1º ) 1 - No levantamento previsto no "caput", que será promovido pela Secretaria da Fazenda ou, a seu critério, por entidade de classe representativa do setor, (...)

10 SÍNTESE DO PROCESSO - 8 3º - A margem de valor agregado será fixada estabelecendo-se a relação percentual entre os valores obtidos nos itens 4 e 2 ou entre os itens 4 e 3 do 1º. 4 - A documentação relativa ao levantamento formará processo, acessível às partes interessadas, devendo nele constar a correspondente conclusão da Administração Tributária. 5 - O fisco fará publicar no Diário Oficial os correspondentes percentuais ou o preço final apurado, que poderão ser objeto de impugnação pelas entidades representativas do setor ou pelos contribuintes interessados, no prazo de 10 (dez) dias, contado da publicação.

11 LEVANTAMENTOS EFETUADOS Livros Contábeis; Conferência de Cálculos apresentados pelo Fisco; Pesquisa de Preços Mercado à época; Resposta aos Quesitos. Praticados no

12 LIVROS CONTÁBEIS Livros contábeis e fiscais examinados : Livros Livros Livros Livros Diário Geral Registro de Entradas Registro de Saídas Registro de Apuração de ICMS Obrigatoriedade : Arts. 10 a 15 do Código Comercial Lei nº 556 de 15/6/1850 Norma atual : Arts a do Código Civil Brasileiro lei de 10/01/2002

13 CÁLCULOS DO FISCO Houve erros materiais do Fisco e da Requerente; Foi apurado crédito a favor da Autora no valor de R$ ,82 em jul/03.

14 PESQUISA DE PREÇOS DO MERCADO Fonte fidedigna Revista 4 Rodas (Abril Cultural); Apuraram-se comparação diferenças com valores sugeridos em Tabelas. imateriais praticados em e

15 CONCLUSÕES PERICIAIS - 1 BASE DE CÁLCULO UTILIZADA PELA REQUERENTE Durante todo embate entre as partes, a Requerente afirmou ter utilizado como Base de Cálculo do ICMSICMS-ST as Tabelas de Preços Sugeridos ao Consumidor, consignadas às fls. fls. 37/ 37/ A perícia buscou elementos materiais quantitativos que confirmassem esta assertiva. assertiva. ValeuValeu-se da Pesquisa de Preços realizada pela Revista 4 Rodas e realizou testes de consistência utilizandoutilizando-se dos documentos fiscais coligidos pela Autora junto aos seus Concessionários. Concessionários. Portanto, embora circunscrito aos elementos considerados na pesquisa de forma aleatória, podepode-se inferir que a Requerente, na qualidade contribuinte substituto, adotou os preços de mercado ao consumidor para efeito de cálculo de ICMSICMS-ST. ST. Não obstante, as constatações retro mencionadas, a Requerente não cumpriu a obrigação acessória, ou seja, a de encaminhar com antecedência ao órgão fazendário de São Paulo tais Tabelas. Tabelas.

16 CONCLUSÕES PERICIAIS - 2 BASE DE CÁLCULO EXIGIDA PELA REQUERIDA A base de cálculo exigida pela Requerida e demonstrada nos autos através do Anexo 2, requer a adição do percentual de 30% 30% de margem de valor agregado ao preço do produto acrescido de seguro, fretes cobrados ou outros encargos transferíveis. transferíveis. Este entendimento da Requerida fundamentafundamenta-se na omissão da Autora em cumprir a obrigação acessória, qual seja, a de encaminhar com antecedência ao órgão fazendário de São Paulo as Tabelas de Preços Sugeridos ao Consumidor. Consumidor. Entretanto, Entretanto, a Requerida deixou de apresentar nos autos, mesmo sendo determinado pelo M.M. Juízo às fls. fls. 280, 280, o estudo técnico elaborado pelos órgãos fazendários que embasa a determinação do percentual de 30% 30% como margem de contribuição, como também não está acessível às partes interessadas tal estudo que valida o parâmetro adotado pela Fazenda do Estado. Estado.

17 SENTENÇA - 1

18 SENTENÇA - 2

19 SENTENÇA - 3

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

ALTERAÇÕES: Decreto nº 20.407/04, Decreto nº 20.914/04 RESPONSABILIDADE

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

Parecer Consultoria Tributária Segmentos Tratamento Fiscal nas operações com Armazém Geral

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

ANEXO 4.7. Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada.

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS

Acórdão: 20.711/12/1ª Rito: Sumário PTA/AI: 02.000216018-08 Impugnação: 40.010130700-96 Impugnante: Proc. S. Passivo: Origem: EMENTA Companhia de Bebidas das Americas - AMBEV IE: 740358740.01-25 Luiz Gustavo

Acórdão: 20.711/12/1ª Rito: Sumário PTA/AI: 02.000216018-08 Impugnação: 40.010130700-96 Impugnante: Proc. S. Passivo: Origem: EMENTA Companhia de Bebidas das Americas - AMBEV IE: 740358740.01-25 Luiz Gustavo

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

SUBSTITUIÇÃO TRIBUTÁRIA EM SC - Inclusões e Exclusão de Produtos no Regime a partir de 1º.02.2012 e 1º.03.2012

SUBSTITUIÇÃO TRIBUTÁRIA EM SC - Inclusões e Exclusão de Produtos no Regime a partir de 1º.02.2012 e 1º.03.2012 Matéria elaborada com base na Legislação vigente em: 21.03.2012. Sumário: 1 - INTRODUÇÃO 2

SUBSTITUIÇÃO TRIBUTÁRIA EM SC - Inclusões e Exclusão de Produtos no Regime a partir de 1º.02.2012 e 1º.03.2012 Matéria elaborada com base na Legislação vigente em: 21.03.2012. Sumário: 1 - INTRODUÇÃO 2

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

CONSELHO DE RECURSOS FISCAIS DO ESTADO DE RORAIMA RESOLUÇÃO Nº

CONSELHO DE RECURSOS FISCAIS DO ESTADO DE RORAIMA RESOLUÇÃO Nº 81/08 CÂMARA DE JULGAMENTO SESSÃO :43ª EM 31/07/08 PROCESSO : NUP-22001.06560/07-97 RECURSO VOLUNTARIO EMENTA: ICMS Obrigação principal Falta

CONSELHO DE RECURSOS FISCAIS DO ESTADO DE RORAIMA RESOLUÇÃO Nº 81/08 CÂMARA DE JULGAMENTO SESSÃO :43ª EM 31/07/08 PROCESSO : NUP-22001.06560/07-97 RECURSO VOLUNTARIO EMENTA: ICMS Obrigação principal Falta

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

Parecer Consultoria Tributária Segmentos Crédito presumido sobre o arroz

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Parecer Consultoria Tributária Segmentos Restituição do ICMS ST RS

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010 O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições legais, e considerando o disposto no caput do artigo 481 e no 3º do artigo 11 do Regulamento

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010 O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições legais, e considerando o disposto no caput do artigo 481 e no 3º do artigo 11 do Regulamento

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: 20.011/13/2ª Rito: Ordinário PTA/AI: 01.000178728-11 Impugnação: 40.

Acórdão: 20.011/13/2ª Rito: Ordinário PTA/AI: 01.000178728-11 Impugnação: 40.010132991-23 Impugnante: Proc. S. Passivo: Origem: EMENTA Venko Motors do Brasil Importação e Exportação de Veículos Ltda IE:

Acórdão: 20.011/13/2ª Rito: Ordinário PTA/AI: 01.000178728-11 Impugnação: 40.010132991-23 Impugnante: Proc. S. Passivo: Origem: EMENTA Venko Motors do Brasil Importação e Exportação de Veículos Ltda IE:

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

SUBSTITUIÇÃO TRIBUTÁRIA DECRETO ESTADUAL 45.471/2008

SUBSTITUIÇÃO TRIBUTÁRIA DECRETO ESTADUAL 45.471/2008 Modifica o regulamento do ICMS e determina a substituição tributária para frente nas operações internas e interestaduais de colchoaria, cosméticos,

SUBSTITUIÇÃO TRIBUTÁRIA DECRETO ESTADUAL 45.471/2008 Modifica o regulamento do ICMS e determina a substituição tributária para frente nas operações internas e interestaduais de colchoaria, cosméticos,

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST)

") ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESTADO DO CEARÁ SECRETARIA DA FAZENDA CONSELHO DE RECURSOS TRIBUTÁRIOS

. PROC.: 1/4898/2006 ESTADO DO CEARÁ SECRETARIA DA FAZENDA CONSELHO DE RECURSOS TRIBUTÁRIOS RESOLUÇÃO N óc1/2008 2aCÂMARA - SESSÃO DE 21/01/2008 PROCESSO DE RECURSO N 1/4898/2006 AUTO DE INFRAÇÃO: 2/200625240

. PROC.: 1/4898/2006 ESTADO DO CEARÁ SECRETARIA DA FAZENDA CONSELHO DE RECURSOS TRIBUTÁRIOS RESOLUÇÃO N óc1/2008 2aCÂMARA - SESSÃO DE 21/01/2008 PROCESSO DE RECURSO N 1/4898/2006 AUTO DE INFRAÇÃO: 2/200625240

ESTADO DO TOCANTINS SECRETARIA DA FAZENDA CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO CONSELHO DE CONTRIBUINTES E RECURSOS FISCAIS

ACÓRDÃO Nº:042/2011 PROCESSO Nº: 2009/6040/503386 RECURSO VOLUNTÁRIO: 7.863 RECORRENTE: PLANETA VEÍCULOS E PEÇAS LTDA RECORRIDA: FAZENDA PÚBLICA ESTADUAL INSC. ESTADUAL: 29.391.964-0 EMENTA: ICMS Substituição

ACÓRDÃO Nº:042/2011 PROCESSO Nº: 2009/6040/503386 RECURSO VOLUNTÁRIO: 7.863 RECORRENTE: PLANETA VEÍCULOS E PEÇAS LTDA RECORRIDA: FAZENDA PÚBLICA ESTADUAL INSC. ESTADUAL: 29.391.964-0 EMENTA: ICMS Substituição

a) CONSIGNANTE, aquele que REMETE a mercadoria em consignação. b) CONSIGNATÁRIO, aquele que RECEBE a mercadoria em consignação.

CONSIGNANTE, aquele que REMETE a mercadoria em consignação. b) CONSIGNATÁRIO, aquele que RECEBE a mercadoria em consignação.") OPERAÇÃO: CONSIGNAÇÃO DE BENS USADOS As empresas que atuam no comércio de bens usados e que os recebem bens em consignacão, seja por meio de acordo ou contrato prévio, devem observar alguns procedimentos

OPERAÇÃO: CONSIGNAÇÃO DE BENS USADOS As empresas que atuam no comércio de bens usados e que os recebem bens em consignacão, seja por meio de acordo ou contrato prévio, devem observar alguns procedimentos

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS.

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS. Reposta à Consulta nº 907, de fevereiro de 2001. 1. A Consulente, empresa importadora que atua no ramo de roupas,

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS. Reposta à Consulta nº 907, de fevereiro de 2001. 1. A Consulente, empresa importadora que atua no ramo de roupas,

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Parecer Consultoria Tributária Segmentos Nota fiscal complementar de quantidade e valor - MG

05/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências... 7 7.

05/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências... 7 7.

Parecer Consultoria Tributária Segmentos Devolução de Mercadoria/Saída acobertada por Cupom Fiscal São Paulo

São Paulo 09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Resposta Consulta Tributária da Secretaria de Estado da Fazenda

São Paulo 09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Resposta Consulta Tributária da Secretaria de Estado da Fazenda

Agenda Tributária: de 06 a 12 de Março de 2014

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

GOVERNO DO ESTADO DO PARANÁ DECRETO N. 9777

O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto nos Protocolos ICMS 189/2009, 109/2013 e 122/2013, e tendo

O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto nos Protocolos ICMS 189/2009, 109/2013 e 122/2013, e tendo

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Art. 2º... Art. 2º... 4º Na hipótese de a ALQ intra ser inferior à ALQ inter, deverá ser aplicada a MVA ST original. (AC)

") Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF PORTARIA Nº 172, DE 19 DE AGOSTO DE 2013. Altera as Portarias nº 344, de 29 de outubro de 2004, 593, de 16 de agosto de 1994, e 365, de

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF PORTARIA Nº 172, DE 19 DE AGOSTO DE 2013. Altera as Portarias nº 344, de 29 de outubro de 2004, 593, de 16 de agosto de 1994, e 365, de

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações.

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

S UMÁRIO. o... DAS NORMAS REGULA DORAS... 17

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 10 de junho de 2015

Agenda Tributária: de 07 a 10 de junho de 2015 Dia: 09 ICMS-SP - Retido Antecipadamente por Substituição Tributária - CPR 1090 O estabelecimento sujeito ao Regime Periódico de Apuração, enquadrado no CPR

Agenda Tributária: de 07 a 10 de junho de 2015 Dia: 09 ICMS-SP - Retido Antecipadamente por Substituição Tributária - CPR 1090 O estabelecimento sujeito ao Regime Periódico de Apuração, enquadrado no CPR

SECRETARIA DE ESTADO DA RECEITA CONSELHO DE CONTRIBUINTES Sessão de 26 de outubro de 2005

PUBLICADA A DECISÃO DO ACÓRDÃO No D.O. de 01 /12 /2005 Fls. Processo nº: E04/261.891/1998 Data: 11/09/1998 Fls. SECRETARIA DE ESTADO DA RECEITA CONSELHO DE CONTRIBUINTES Sessão de 26 de outubro de 2005

PUBLICADA A DECISÃO DO ACÓRDÃO No D.O. de 01 /12 /2005 Fls. Processo nº: E04/261.891/1998 Data: 11/09/1998 Fls. SECRETARIA DE ESTADO DA RECEITA CONSELHO DE CONTRIBUINTES Sessão de 26 de outubro de 2005

OBS: 2. Este material não esgota e não pretender ser material único para àqueles que decidirem implantar a NF-e. RICMS

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

1 Questão 213 Participações societárias obrigatoriedade de elaboração de demonstrações contábeis consolidadas

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria

Remetente Destinatário Finalidade da mercadoria") INDICE: Tipo Operação Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria Estoque - - Estoque de Não optante do sem ou com Regime Fidelidade Estoque

INDICE: Tipo Operação Perguntas e Respostas SUBSTITUIÇÃO TRIBUTÁRIA (AGO- 2011) Remetente Destinatário Finalidade da mercadoria Estoque - - Estoque de Não optante do sem ou com Regime Fidelidade Estoque

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE CREDENCIADO SUBSTITUTO TRIBUTÁRIO

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE CREDENCIADO SUBSTITUTO TRIBUTÁRIO A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE CREDENCIADO SUBSTITUTO TRIBUTÁRIO A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

ECF - Equipamento Emissor de Cupom Fiscal

ECF - Equipamento Emissor de Cupom Fiscal INTRODUÇÃO Um dos objetivos do uso de equipamento Emissor de Cupom Fiscal - ECF é a automação comercial. O ECF é, sem dúvida, um instrumento importante nesse processo.

ECF - Equipamento Emissor de Cupom Fiscal INTRODUÇÃO Um dos objetivos do uso de equipamento Emissor de Cupom Fiscal - ECF é a automação comercial. O ECF é, sem dúvida, um instrumento importante nesse processo.

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo 66, inciso III, da Constituição Estadual, e

DECRETO N 2.475, DE 31 DE JULHO DE 2014 - Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n 1.944, de 6 de outubro de 1989, e dá outras providências. NOTA EXPLICATIVA O Fisco estabeleceu,

DECRETO N 2.475, DE 31 DE JULHO DE 2014 - Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n 1.944, de 6 de outubro de 1989, e dá outras providências. NOTA EXPLICATIVA O Fisco estabeleceu,

Transparência. fiscal

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

MP Nº. 563/2012 QUESTÕES POLÊMICAS SOBRE AS ALTERAÇÕES NO MÉTODO PRL

MP Nº. 563/2012 QUESTÕES POLÊMICAS SOBRE AS ALTERAÇÕES NO MÉTODO PRL Redação Antiga Art. 18. (...). II- Método do Preço de Revenda Menos Lucro PRL: definido como a média aritmética dos preços de revenda

MP Nº. 563/2012 QUESTÕES POLÊMICAS SOBRE AS ALTERAÇÕES NO MÉTODO PRL Redação Antiga Art. 18. (...). II- Método do Preço de Revenda Menos Lucro PRL: definido como a média aritmética dos preços de revenda

INFORMÁTICA PRODUTOS E PROGRAMAS

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Anexos 4. 0 Substituição Tributária Anexos 4. 17 Substituição Tributária das Operações com Produtos Farmacêuticos

Anexos 4. 0 Substituição Tributária Anexos 4. 17 Substituição Tributária das Operações com Produtos Farmacêuticos Nova Redação Resolução Administrativa nº 10/2012 DOE 02.03.2012 Convênio ICMS 76/1994 Alterações:

Anexos 4. 0 Substituição Tributária Anexos 4. 17 Substituição Tributária das Operações com Produtos Farmacêuticos Nova Redação Resolução Administrativa nº 10/2012 DOE 02.03.2012 Convênio ICMS 76/1994 Alterações:

RESOLUÇÃO Nº. INSTRUÇÃO Nº 112 - CLASSE 12ª - DISTRITO FEDERAL (Brasília).

.") RESOLUÇÃO Nº INSTRUÇÃO Nº 112 - CLASSE 12ª - DISTRITO FEDERAL (Brasília). Relator: Ministro Ari Pargendler. Dispõe sobre pesquisas eleitorais. O TRIBUNAL SUPERIOR ELEITORAL, usando das atribuições que

RESOLUÇÃO Nº INSTRUÇÃO Nº 112 - CLASSE 12ª - DISTRITO FEDERAL (Brasília). Relator: Ministro Ari Pargendler. Dispõe sobre pesquisas eleitorais. O TRIBUNAL SUPERIOR ELEITORAL, usando das atribuições que

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

Assunto : Consulta base de cálculo substituição tributária - Guajará Mirim EMENTA: CONSULTA SUBSTITUIÇÃO TRIBUTÁRIA REMESSAS PARA A ÁREA DE LIVRE COMÉRCIO DE GUAJARÁ MIRIM. ANÁLISE. 1. RELATÓRIO: A empresa

Assunto : Consulta base de cálculo substituição tributária - Guajará Mirim EMENTA: CONSULTA SUBSTITUIÇÃO TRIBUTÁRIA REMESSAS PARA A ÁREA DE LIVRE COMÉRCIO DE GUAJARÁ MIRIM. ANÁLISE. 1. RELATÓRIO: A empresa

Portaria CAT Nº 158 DE 28/12/2015

Portaria CAT Nº 158 DE 28/12/2015 Publicado no DOE em 29 dez 2015 Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos.

Portaria CAT Nº 158 DE 28/12/2015 Publicado no DOE em 29 dez 2015 Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos.

SUBSTITUIÇÃO TRIBUTÁRIA. Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br

SUBSTITUIÇÃO TRIBUTÁRIA Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta

SUBSTITUIÇÃO TRIBUTÁRIA Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta

Capítulo I Dos Dispêndios com Insumos Estratégicos e Ferramentaria

Port. MDIC 257/14 - Port. - Portaria MINISTRO DE ESTADO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR - MDIC nº 257 de 23.09.2014 D.O.U.: 24.09.2014 Estabelece regulamentação complementar do Programa

Port. MDIC 257/14 - Port. - Portaria MINISTRO DE ESTADO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR - MDIC nº 257 de 23.09.2014 D.O.U.: 24.09.2014 Estabelece regulamentação complementar do Programa

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e. Matéria elaborada com base na Legislação vigente em 22.02.2011.

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

O Gerente de Tributos Mobiliários da Secretaria Municipal Adjunta de Arrecadações, no uso de suas atribuições legais e regulamentares,

Instrução de Serviço GETM nº 004, de 16 de outubro de 2012. Disciplina a concessão de regime especial para o cumprimento de obrigações tributárias pelos consórcios de empresas inscritos no Cadastro Nacional

Instrução de Serviço GETM nº 004, de 16 de outubro de 2012. Disciplina a concessão de regime especial para o cumprimento de obrigações tributárias pelos consórcios de empresas inscritos no Cadastro Nacional

MEDIDA PROVISÓRIA Nº 563, DE 03.04.2012 ALTERAÇÕES NA LEGISLAÇÃO DE PREÇOS DE TRANSFERÊNCIA Data 11/04/2012

M E M O R A N D O A O S C L I E N T E S MEDIDA PROVISÓRIA Nº 563, DE 03.04.2012 ALTERAÇÕES NA LEGISLAÇÃO DE PREÇOS DE TRANSFERÊNCIA Data 11/04/2012 Foi publicada em 04.04.12, a Medida Provisória nº 563

M E M O R A N D O A O S C L I E N T E S MEDIDA PROVISÓRIA Nº 563, DE 03.04.2012 ALTERAÇÕES NA LEGISLAÇÃO DE PREÇOS DE TRANSFERÊNCIA Data 11/04/2012 Foi publicada em 04.04.12, a Medida Provisória nº 563

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

Interessado : GERÊNCIA DE FISCALIZAÇÃO. Assunto : Consulta Tratamento tributário operação com produtos farmacêuticos. EMENTA: CONSULTA TRATAMENTO TRIBUTÁRIO OPERAÇÃO COM PRODUTOS FARMACEUTICOS. APLICAÇÃO

Interessado : GERÊNCIA DE FISCALIZAÇÃO. Assunto : Consulta Tratamento tributário operação com produtos farmacêuticos. EMENTA: CONSULTA TRATAMENTO TRIBUTÁRIO OPERAÇÃO COM PRODUTOS FARMACEUTICOS. APLICAÇÃO

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: 20.365/11/1ª Rito: Sumário PTA/AI: 01.000165296-41 Impugnação: 40.

Acórdão: 20.365/11/1ª Rito: Sumário PTA/AI: 01.000165296-41 Impugnação: 40.010127511-54 Impugnante: Origem: EMENTA Alessandro de Oliveira Guerra IE: 011958516.00-46 DF/Governador Valadares MERCADORIA ENTRADA,

Acórdão: 20.365/11/1ª Rito: Sumário PTA/AI: 01.000165296-41 Impugnação: 40.010127511-54 Impugnante: Origem: EMENTA Alessandro de Oliveira Guerra IE: 011958516.00-46 DF/Governador Valadares MERCADORIA ENTRADA,

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA CONTENCIOSO ADMINISTRATIVO-TRIBUTÁRIOTRIBUTÁRIO CONSELHO DE CONTRIBUINTES E RECURSOS FISCAIS

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA CONTENCIOSO ADMINISTRATIVO-TRIBUTÁRIOTRIBUTÁRIO CONSELHO DE CONTRIBUINTES E RECURSOS FISCAIS ACÓRDÃO N o : 074/2013 RECURSO VOLUNTÁRIO N o : 8.125 PROCESSO

GOVERNO DO ESTADO DO TOCANTINS SECRETARIA DA FAZENDA CONTENCIOSO ADMINISTRATIVO-TRIBUTÁRIOTRIBUTÁRIO CONSELHO DE CONTRIBUINTES E RECURSOS FISCAIS ACÓRDÃO N o : 074/2013 RECURSO VOLUNTÁRIO N o : 8.125 PROCESSO