Gerenciamento da Construção Civil

|

|

|

- Nathalia Aldeia Wagner

- 8 Há anos

- Visualizações:

Transcrição

1 Gerenciamento da Construção Civil FSP - Faculdade Sudoeste Paulista Departamento. Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Ref.:Orçamento: BDI Benefícios e Despesas Indiretas

2 BDI Benefícios e Despesas Indiretas em Obras e Serviços de Engenharia Revisão Orçamento de Obras Fatores determinantes na Elaboração Classificação dos Custos Custos Diretos e Indiretos

3 BDI Benefícios e Despesas Indiretas em Obras e Serviços de Engenharia Cálculo do Percentual do BDI Lucro Metodologias de cálculo do BDI PSE (PINI Serviços de Engenharia) Maçahico Tisaka consultor empresarial e ex-presidente do Instituto de Engenharia Orçamento Expresso PINI Emop (Empresa de Obras Públicas do estado do Rio de Janeiro) CREA - MG Instituto de Engenharia de São Paulo SABESP

CREA - MG Instituto de Engenharia de São")

4 BDI Benefícios e Despesas Indiretas em Obras e Serviços de Engenharia O que é? Benefício e Despesas Indiretas (Budget Diference Income) B denominado Benefício que corresponde ao resultado estimado do contrato I abreviação de despesas indiretas, que corresponde aos custos considerados indiretos BDI = percentual relativo às despesas indiretas que incidirão sobre os custos diretos, uma vez que é exigido que os preços unitários de venda incorporem os serviços a serem executados.

5

6 BDI = Σ DI (incluindo lucro do construtor) BDI = Σ CI + LUCRO BDI = DEPENDE DA PLANILHA ORÇAMENTÁRIA (valor base da obra)

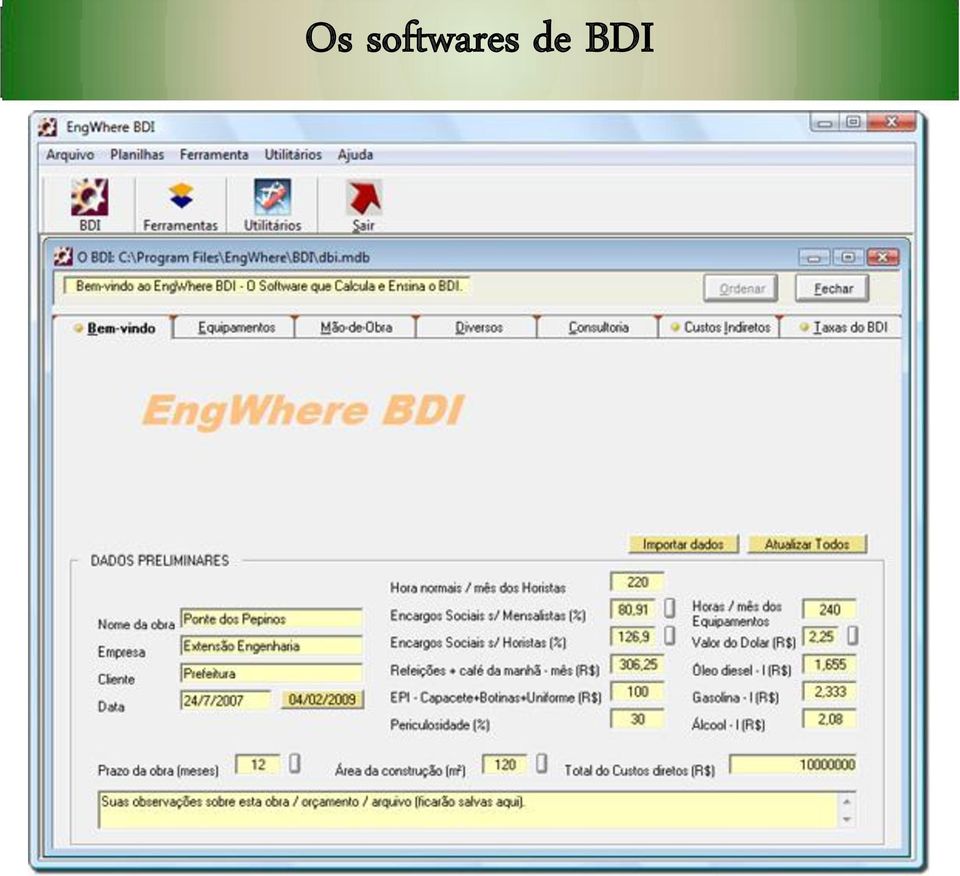

7 Os softwares de BDI

8 Os softwares de BDI O software da EngWhere, por exemplo, calcula e ensina a calcular o BDI desde as despesas indiretas até as taxas do BDI, com sugestões, dicas, macetes e as normas para os principais lançamentos.. Faz o cálculo automático de combustíveis, encargos sociais, refeições, EPIs, periculosidade e outros.. Permite adicionar e editar todos os lançamentos;. Dispõe de relação completa das despesas indiretas e das taxas do BDI;. Com planilha-roteiro para elaboração da Matriz de Risco do Empreendimento;. Com planilha-roteiro para elaboração da Matriz de Responsabilidades / Escopo dos Serviços;. Com uma seção de consultoria com a descrição das taxas do BDI, leis trabalhistas, dimensionamento de canteiros, convenções coletivas do trabalho e o texto modelo da Proposta Técnica;. Exporta os relatórios para todos os programas do Windows;. Tem 4,9 kb com download e liberação via Internet.

9 Composição do BDI Administração Central. PREÇO DE VENDA OU PREÇO DA OBRA. Despesas Específicas. Despesas Rateadas (Rateio) Taxa de Risco do Empreendimento Taxa de Custo Financeiro Tributos Federais e Municipal Taxa de Comercialização Lucro PV = CUSTO DIRETO + BDI Exemplo: Custos Diretos... R$ ,00 Custos Indiretos...R$ ,00 Soma...R$ ,00 BDI(30%)...R$ ,00 -VENDA --- R$ ,00

...R$ 81.")

10 LUCRO Competitividade na construção civil provoca redução nas margens de lucro. Margem: lucro + eventuais riscos Riscos: materiais não orçados, chuvas, deficiência na produção, indenizações Benefício (lucro esperado): (preço de venda) (custo de produção)

11

12 BDI Benefícios e Despesas Indiretas em Obras e Serviços de Engenharia Não existe lei ou norma que estabeleça uma diretriz compulsória a ser seguida na formulação do índice. Mesmo uma das referências mais populares - o Acórdão 325/2007, do TCU (Tribunal de Contas da União) - é passível de larga variação, conforme o manuseio de números pelo orçamentista. "No Acórdão existem critérios e diretrizes, mas é possível usar aquelas diretrizes e chegar a 20% ou 32% [de BDI].

13 Métodos adotados por instituições e empresas para chegar ao percentual de BDI PSE (PINI Serviços de Engenharia)

14 Métodos adotados por instituições e empresas para chegar ao percentual de BDI PSE (PINI Serviços de Engenharia)

15 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Maçahico Tisaka - ex-presidente do Instituto de Engenharia Legenda i = taxa de administração central r = taxa de risco do empreendimento f = taxa de custo financeiro do capital de giro t = taxa de tributos federais s = taxa de tributo municipal - ISS (Imposto Sobre Serviços) c = taxa de despesas de comercialização l = lucro ou remuneração líquida da empresa As taxas no numerador incidem sobre os custos diretos. As taxas no denominador incidem sobre o Preço de Venda faturamento

16 * ISS de 5% (base São Paulo) aplicado sobre M.O. de 40,0% do valor da fatura. *** Aplicadas respectivamente alíquotas de 15,0% e 9,0% sobre taxa de 10,0% do Lucro.

17 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Orçamento Expresso PINI Roteiro para cálculo do BDI PV = CD + PIS + AC + Cofins + ISS + CS + L + ILL Legenda PV = Preço de Venda CD = Custo Direto PIS = 0,65% do faturamento (0,0065 PV) AC = Administração Central - adotado 3% sobre o custo da obra (0,03 CD) Cofins = 3% do faturamento (0,03 PV) ISS - adotado 5% (0,05 PV x o peso da mão-de-obra) CS - Contribuição Social - 8% sobre o lucro líquido da empresa (0,08 L) L - Lucro ILL - Imposto sobre o lucro - 8% sobre o lucro líquido da empresa (0,08 L) Parâmetros: PIS = 0,65% x PV AC = 8,00% x CD Cofins = 3,00% x PV ISS = 5,00% sobre o custo da mão-de-obra 5,00% x 0,397 PV = 0,02 PV L = 10,00% sobre o custo direto + os itens anteriores L = 0,1 (CD + PIS + AC + Cofins + ISS) CS = 8% x L ILL = 8% x L

18 PV = CD + PIS + AC + Cofins + ISS + CS + L + ILL PV = 1,08 CD + 0, PV + 1,16 L Como: L = 0,1 (CD + PIS + AC + Cofins + ISS) L = 0,1 (CD + 0,0065 PV + 0,08 CD +0,03 PV + 0, PV) L = 0,1 (1,08 CD + 0,05636 PV) L = 0,108 CD + 0, PV Então: PV = 1,08 CD + 0, PV + 1,16 (0,108 CD + 0, PV) PV = 1,08 CD + 0, PV + 0,12528 CD + 0,00654 PV PV = 1,20528 CD + 0, PV 0, PV =1,20528 CD PV = 1,20528 CD 0, PV = 1, CD BDI = 28,62% Obs.: Fórmula aplicada a percentuais hipotéticos de Lucro, Administração Central, ISS e Custos de Materiais e Mão-de-obra

19 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Emop (Empresa de Obras Públicas do Rio de Janeiro) Legenda: Roteiro para cálculo do BDI PV = Preço de Venda CD = Custo Direto AC = Administração Central PV = CD + AC + ISF + EV + L ISF = Impostos Sobre o Faturamento EV = Eventuais (despesas financeiras, EPIs, subsídios em alimentação e transportes) L = Lucro Cálculo do BDI Mínimo PV = CD + 0,03 CD + 0,0665 PV + 0,01 CD + L PV = 1,04 CD + 0,0665 PV + L (1) L = 0,04 (1,04 CD + 0,0665 PV) L = 0,0416 CD + 0,00266 PV (2) Aplicando (2) em (1), temos: PV = 1,04 CD + 0,0665 PV + 0,0416 CD + 0,00266 PV PV = 1,0816 CD + 0,06916 PV PV = 1,0816 x CD 0,93084 PV = 1,1619 x CD, então BDI = 16,19% (mínimo) médio = 20,26% máximo = 24,43%

, temos: PV = 1,04 CD + 0,0665 PV + 0,0416 CD + 0,00266 PV PV = 1,0816 CD + 0,06916 PV PV = 1,0816 x CD 0,93084 PV = 1,1619 x CD, então BDI = 16,19% (mínimo) médio = 20,26% máximo =")

20 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Legenda: AC - Administração Central CF - Custo Financeiro MI - Margem de Incerteza TM - Tributos Municipais TE - Tributos Estaduais TF - Tributos Federais L - Lucro

21 Métodos adotados por instituições e empresas para chegar ao percentual de BDI CREA - MG EXEMPLO Calcular o BDI do contratante para ser aplicado sobre o custo direto estimado de um empreendimento onde: 1 - A administração central calculada da empresa proponente está em torno de 7%; 2 - Os custos financeiros calculados são de 2%; 3 - Os tributos apurados e somados que incidirão sobre o faturamento da proponente são de 11,30%; 4 - O lucro médio estimado, obtido pelas empresas atuantes neste mercado, é de 10% sobre o faturamento do serviço; 5 - A margem de incerteza média da estimativa adotada é de 10%.

22 Métodos adotados por instituições e empresas para chegar ao percentual de BDI CREA - MG Legenda: AC = 7,00% CF = 2,00% T = 11,30% L = 10,00% MI = 10,00% Os valores da ADMINISTRAÇÃO CENTRAL e dos CUSTOS FINANCEIROS são extraídos a partir dos custos diretos do projeto, enquanto os valores do LUCRO e os IMPOSTOS são obtidos a partir do preço de venda. OBS.: O fator multiplicador do custo direto para obtenção do preço de venda, neste caso, é 1,5121.

23 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Instituto de Engenharia de SP Sendo: PV = Preço de venda CD = Custo Direto PV = CD x (1+(BDI/100)) BDI = (((1 + I)(1+R)(1+F)) 1) x 100 (1-(IMP + L)) Sendo: I = Taxa de despesas indiretas que deve ser calculada como porcentagem em relação ao custo direto. R = Taxa de risco, deve ser considerada uma porcentagem que vai depender de vários fatores como local da obra, aspectos econômicos, tempo de comercialização do empreendimento e etc. F = Taxa de despesas financeiras, taxa relativa ao financiamento do capital de giro (pode-se incluir aqui o custo de oportunidade) IMP = Impostos sobre faturamento por exemplo: PIS, CONFINS, ISS e etc L = Lucro ou Benefício

24 Métodos adotados por instituições e empresas para chegar ao percentual de BDI SABESP - Companhia de Saneamento Básico do Estado de São Paulo A SABESP utiliza uma taxa de BDI em torno de 33%, que provém de uma taxa de despesas indiretas de 16,188%, taxa de despesas legais (DL) de 4,234% e de um lucro bruto (LB) de 10%. Estes valores são obtidos através da aplicação de metodologia para uma obra tipo. BDI = (1 + DI) ( 1 + LB) (1 DL)

25 Métodos adotados por instituições e empresas para chegar ao percentual de BDI Rocha Lima Como solução para a formação de preços na construção civil, LIMA propõe um fluxograma que contém todos os fatores que influenciam os custos indiretos de uma obra, inclusive análise prévia do empreendimento e riscos através de simulações considerando vários fluxos de investimentos e retorno.

26

27 BIBLIOGRAFIA BÁSICA Acórdão 325 _ 2007 TCU revista.construcaomercado.com.br/...construcao/.../especial-obras-publicascomo-calcular-o-bdi asp asp - Orçamento de obras Construção Civil Antonio Victorino Ávila, Liziane Ilha Librelotto e Oscar Ciro Lopes bt.fatecsp.br/arquivos/bt_12/mariatrabalho2.pdf Especificação e orçamentos de obras Vânia Paiva Martins

28 Engª M.Sc. Ana Lúcia de Oliveira Daré

SINAPI Modelo de Apresentação

SINAPI Modelo de Apresentação Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil Administrado pela CAIXA Precisão do Preço de Referência Margem de erro elevada MÉTODO DE CÁLCULO DO

SINAPI Modelo de Apresentação Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil Administrado pela CAIXA Precisão do Preço de Referência Margem de erro elevada MÉTODO DE CÁLCULO DO

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos 1º Fórum Brasileiro de Custos de Obras Públicas Metodologia de Cálculo Orientação Técnica para Cálculo do Preço de Referência em Licitações de Obras Públicas

Instituto Brasileiro de Engenharia de Custos 1º Fórum Brasileiro de Custos de Obras Públicas Metodologia de Cálculo Orientação Técnica para Cálculo do Preço de Referência em Licitações de Obras Públicas

Instituto Brasileiro de Engenharia de Custos Engenheiro Civil Paulo Roberto Vilela Dias, MSc Mestre em Engenharia Civil - uff Professor do Mestrado em Engenharia Civil da Universidade Federal Fluminense

Instituto Brasileiro de Engenharia de Custos Engenheiro Civil Paulo Roberto Vilela Dias, MSc Mestre em Engenharia Civil - uff Professor do Mestrado em Engenharia Civil da Universidade Federal Fluminense

Manutenção do Canteiro de Obras

EPI Sinalização de Obra Manutenção do Canteiro de Obras Medicina do Trabalho OBRIGATÓRIO Apresentar o detalhamento de todos os custos unitários constantes da Planilha de Quantidades. Mobilização e

EPI Sinalização de Obra Manutenção do Canteiro de Obras Medicina do Trabalho OBRIGATÓRIO Apresentar o detalhamento de todos os custos unitários constantes da Planilha de Quantidades. Mobilização e

GERENCIAMENTO DA CONSTRUÇÃO CIVIL

GERENCIAMENTO DA CONSTRUÇÃO CIVIL FSP - Faculdade Sudoeste Paulista Departamento Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Cap. 3: OS CUSTOS NA CONSTRUÇÃO CIVIL 3.1 Custos na construção civil

GERENCIAMENTO DA CONSTRUÇÃO CIVIL FSP - Faculdade Sudoeste Paulista Departamento Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Cap. 3: OS CUSTOS NA CONSTRUÇÃO CIVIL 3.1 Custos na construção civil

BDI CRÍTICO: CRITÉRIO PARA INEXEQUIBILIDADE DE OBRAS PÚBLICAS

Encontro Técnico Nacional de Auditoria de Obras Públicas ENAOP - Palmas/TO, 202 BDI CRÍTICO: CRITÉRIO PARA INEXEQUIBILIDADE DE OBRAS PÚBLICAS Erieldon Bezerra Leão / Caixa Econômica Federal /erieldon@bol.com.br

Encontro Técnico Nacional de Auditoria de Obras Públicas ENAOP - Palmas/TO, 202 BDI CRÍTICO: CRITÉRIO PARA INEXEQUIBILIDADE DE OBRAS PÚBLICAS Erieldon Bezerra Leão / Caixa Econômica Federal /erieldon@bol.com.br

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Metodologia Composição dos Custos - Valores limites Vigilância e Limpeza Genivaldo dos Santos Costa Brasília, 30 de maio de 2012

Metodologia Composição dos Custos - Valores limites Vigilância e Limpeza Genivaldo dos Santos Costa Brasília, 30 de maio de 2012 DLSG/SLTI SUMÁRIO 1. Histórico 2. Objetivo 3.Acórdão nº 1.753/2008 4. Metodologia

Metodologia Composição dos Custos - Valores limites Vigilância e Limpeza Genivaldo dos Santos Costa Brasília, 30 de maio de 2012 DLSG/SLTI SUMÁRIO 1. Histórico 2. Objetivo 3.Acórdão nº 1.753/2008 4. Metodologia

O preço de venda de um produto deve ser determinado de forma cuidadosa, a fim de evitar valores altos que impossibilitem a venda ou valores baixos

O preço de venda de um produto deve ser determinado de forma cuidadosa, a fim de evitar valores altos que impossibilitem a venda ou valores baixos que darão prejuízo. $ Custo fixo; $ Custo variável; $

O preço de venda de um produto deve ser determinado de forma cuidadosa, a fim de evitar valores altos que impossibilitem a venda ou valores baixos que darão prejuízo. $ Custo fixo; $ Custo variável; $

MEMORIAIS, ESPECIFICAÇÕES E PLANILHA ORÇAMENTÁRIA PARA O PREÇO TOTAL DE ELABORAÇÃO DE PROJETO EXECUTIVO

MEMORIAIS, ESPECIFICAÇÕES E PLANILHA ORÇAMENTÁRIA PARA O PREÇO TOTAL DE ELABORAÇÃO DE PROJETO EXECUTIVO Í N D I C E APRESENTAÇÃO JUSTIFICATIVA OBJETIVOS METAS ESPECIFICAÇÕES TÉCNICAS PLANILHA ORÇAMENTÁRIA

MEMORIAIS, ESPECIFICAÇÕES E PLANILHA ORÇAMENTÁRIA PARA O PREÇO TOTAL DE ELABORAÇÃO DE PROJETO EXECUTIVO Í N D I C E APRESENTAÇÃO JUSTIFICATIVA OBJETIVOS METAS ESPECIFICAÇÕES TÉCNICAS PLANILHA ORÇAMENTÁRIA

Análise sobre o atual cenário de contratação de obras públicas Maneiras de cálculo e incidência de BDI

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 07 26/08/2015 Análise sobre o atual cenário de contratação de obras públicas Maneiras de cálculo e incidência

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 07 26/08/2015 Análise sobre o atual cenário de contratação de obras públicas Maneiras de cálculo e incidência

ANEXOS DO EDITAL - TIPO: GENÉRICO ANEXO 02 MODELO PROPOSTA DA LICITANTE

ANEXOS DO EDITAL - TIPO: GENÉRICO ANEXO 02 MODELO PROPOSTA DA LICITANTE _ (nome da empresa), CNPJ-MF n.º, sediada (endereço completo), telefone (xx) xxxx-xxxx, email: xxxxxxx@xxxxx.com.br, tendo examinado

ANEXOS DO EDITAL - TIPO: GENÉRICO ANEXO 02 MODELO PROPOSTA DA LICITANTE _ (nome da empresa), CNPJ-MF n.º, sediada (endereço completo), telefone (xx) xxxx-xxxx, email: xxxxxxx@xxxxx.com.br, tendo examinado

Quant. Vr. Unitário Vr.Total. Percentual. Quant. Vr. Unitário Vr. Total

ANEXO... PLANILHA DE CUSTOS 2º TURNO Quantidades (veículos/diárias): Tipo da contratação: ( ) Terceirizada ( ) Regime da CLT ( ) Cooperativa (Lei nº 5.764/71) ( ) Regime Tributário: ( ) Lucro Real ( )

ANEXO... PLANILHA DE CUSTOS 2º TURNO Quantidades (veículos/diárias): Tipo da contratação: ( ) Terceirizada ( ) Regime da CLT ( ) Cooperativa (Lei nº 5.764/71) ( ) Regime Tributário: ( ) Lucro Real ( )

CUB e Preço de Venda

CUB e Preço de Venda Histórico do CUB: O CUB Custo Unitário Básico tem amparo na Lei 4.591 de 16 de dezembro de 1964, que dispõe sobre as incorporações imobiliárias. Com amparo nesta Lei, surgiu em 1965

CUB e Preço de Venda Histórico do CUB: O CUB Custo Unitário Básico tem amparo na Lei 4.591 de 16 de dezembro de 1964, que dispõe sobre as incorporações imobiliárias. Com amparo nesta Lei, surgiu em 1965

CURSO DE ORÇAMENTAÇÃO DE OBRAS DE ENGENHARIA

GERANDO COMPETITIVIDADE ATRAVÉS DO CONHECIMENTO E DA INOVAÇÃO CURSO DE ORÇAMENTAÇÃO DE OBRAS DE ENGENHARIA LOCAL: CREA-PB. DIAS: 10, 11 e 12 de Junho de 2015. Quarta das 19h às 22h; Quinta das 08h às 12h

GERANDO COMPETITIVIDADE ATRAVÉS DO CONHECIMENTO E DA INOVAÇÃO CURSO DE ORÇAMENTAÇÃO DE OBRAS DE ENGENHARIA LOCAL: CREA-PB. DIAS: 10, 11 e 12 de Junho de 2015. Quarta das 19h às 22h; Quinta das 08h às 12h

4.2 MODELOS MATEMÁTICOS PARA A ANÁLISE DE INVESTIMENTOS

4 PLANILHA ELETRÔNICA 4.1 CONTEXTO O Capítulo 3 tratou do método de pesquisa utilizado, as etapas e as estratégias adotadas neste trabalho. Neste capítulo, discorre-se sobre a planilha eletrônica desenvolvida

4 PLANILHA ELETRÔNICA 4.1 CONTEXTO O Capítulo 3 tratou do método de pesquisa utilizado, as etapas e as estratégias adotadas neste trabalho. Neste capítulo, discorre-se sobre a planilha eletrônica desenvolvida

Supremo Tribunal Federal Secretaria de Controle Interno Coordenadoria de Auditoria e Fiscalização

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

ENCARGOS SOCIAIS. Grupo A. Subtotal. Grupo B. Subtotal. Grupo C. Subtotal Grupo D. Total de Encargos Sociais

ENCARGOS SOCIAIS 1 INSS 20,00% 2 SESI ou SESC 1,50% 3 SENAI ou SENAC 1,00% 4 INCRA 0,20% 5 Salário Educação 2,50% 6 FGTS 8,00% 7 Seguro Acidente do Trabalho/SAT/INSS 3,00% 8 SEBRAE 0,60% 9 SECONCI 1,00%

ENCARGOS SOCIAIS 1 INSS 20,00% 2 SESI ou SESC 1,50% 3 SENAI ou SENAC 1,00% 4 INCRA 0,20% 5 Salário Educação 2,50% 6 FGTS 8,00% 7 Seguro Acidente do Trabalho/SAT/INSS 3,00% 8 SEBRAE 0,60% 9 SECONCI 1,00%

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br A relevância do orçamento detalhado no cumprimento do prazo de execução de contratos de obras públicas Bruno Lima Caldeira de Andrada* Orlando Celso Longo** Resumo: O presente artigo

BuscaLegis.ccj.ufsc.br A relevância do orçamento detalhado no cumprimento do prazo de execução de contratos de obras públicas Bruno Lima Caldeira de Andrada* Orlando Celso Longo** Resumo: O presente artigo

REGULAMENTO DO BDI METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES T COMPOSIÇÃO DO CUSTO DIRETO E DO BDI

REGULAMENTO DO BDI METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES T REGULAMENTO COMPOSIÇÃO DO CUSTO DIRETO E DO BDI O presente Regulamento aprovado pelo Conselho Deliberativo do INSTITUTO DE ENGENHARIA

REGULAMENTO DO BDI METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES T REGULAMENTO COMPOSIÇÃO DO CUSTO DIRETO E DO BDI O presente Regulamento aprovado pelo Conselho Deliberativo do INSTITUTO DE ENGENHARIA

Informática aplicada ao Gerenciamento de Obras. Unidade I:

Informática aplicada ao Gerenciamento de Obras Unidade I: 0 Informática aplicada ao Gerenciamento de Obras GERENCIAMENTO DE OBRAS Programas computacionais gráficos podem ajudar na elaboração de orçamentos,

Informática aplicada ao Gerenciamento de Obras Unidade I: 0 Informática aplicada ao Gerenciamento de Obras GERENCIAMENTO DE OBRAS Programas computacionais gráficos podem ajudar na elaboração de orçamentos,

Q u al i f i c a ç ã o f o r m al d o s r e s p o n s á v e i s P ó s g r a d u a d o s

Justificativa do trabalho As Empresas, com fim lucrativo ou não, enfrentam dificuldades para determinar o preço de seus produtos ou serviços, visto que o preço sofre grande influência do mercado, levando

Justificativa do trabalho As Empresas, com fim lucrativo ou não, enfrentam dificuldades para determinar o preço de seus produtos ou serviços, visto que o preço sofre grande influência do mercado, levando

PROPOSTA FINANCEIRA DE SERVIÇOS

PROPOSTA FINANCEIRA DE SERVIÇOS PFS PERÍMETRO(S): OBJETO: EDITAL: SERVIÇOS PAGOS A PREÇO GLOBAL CUSTOS DIRETOS MÃO-DE-OBRA A - TOTAL DE SALÁRIO DA EQUIPE A1 - TOTAL SALÁRIOS DA EQUIPE COM VÍNCULO (PFS-I)

PROPOSTA FINANCEIRA DE SERVIÇOS PFS PERÍMETRO(S): OBJETO: EDITAL: SERVIÇOS PAGOS A PREÇO GLOBAL CUSTOS DIRETOS MÃO-DE-OBRA A - TOTAL DE SALÁRIO DA EQUIPE A1 - TOTAL SALÁRIOS DA EQUIPE COM VÍNCULO (PFS-I)

Orientação Técnica Nº IBEC-04/2011

Orientação Técnica Nº IBEC-04/2011 Elaboração de Orçamentos de Referências de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) OT IBEC-04/2011 - Revisão 01-18 Mar

Orientação Técnica Nº IBEC-04/2011 Elaboração de Orçamentos de Referências de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) OT IBEC-04/2011 - Revisão 01-18 Mar

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO.

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES

METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES COMPOSIÇÃO DO CUSTO DIRETO E DO BDI / LDI REGULAMENTO O presente Regulamento aprovado pelo Conselho Deliberativo do INSTITUTO DE ENGENHARIA em sua sessão

METODOLOGIA DE CÁLCULO DO ORÇAMENTO DE EDIFICAÇÕES COMPOSIÇÃO DO CUSTO DIRETO E DO BDI / LDI REGULAMENTO O presente Regulamento aprovado pelo Conselho Deliberativo do INSTITUTO DE ENGENHARIA em sua sessão

Disciplina: Gerenciamento de Obras Informática aplicada ao Gerenciamento de Obras

Disciplina: Gerenciamento de Obras Informática aplicada ao Gerenciamento de Obras Prof. Ms. Daniele Ornaghi Sant Anna Informática aplicada ao Gerenciamento de Obras Programas computacionais gráficos podem

Disciplina: Gerenciamento de Obras Informática aplicada ao Gerenciamento de Obras Prof. Ms. Daniele Ornaghi Sant Anna Informática aplicada ao Gerenciamento de Obras Programas computacionais gráficos podem

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE METODOLOGIA DE CALCULO DO BDI PARA ORÇAMENTOS DE OBRAS CIVIS NA DIRETORIA DE OBRAS CIVIS DA MARINHA Por: Valéria Teixeira

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE METODOLOGIA DE CALCULO DO BDI PARA ORÇAMENTOS DE OBRAS CIVIS NA DIRETORIA DE OBRAS CIVIS DA MARINHA Por: Valéria Teixeira

Unidade II Orçamento Empresarial. Profª Msc Mary Wanyza Disciplina : Orçamento

Unidade II Orçamento Empresarial Profª Msc Mary Wanyza Disciplina : Orçamento Referências Bibliográficas Fundamentos de Orçamento Empresarial Coleção resumos de contabilidade Vol. 24 Ed. 2008 Autores:

Unidade II Orçamento Empresarial Profª Msc Mary Wanyza Disciplina : Orçamento Referências Bibliográficas Fundamentos de Orçamento Empresarial Coleção resumos de contabilidade Vol. 24 Ed. 2008 Autores:

Manual de Custos para Obras Públicas Junho/2013 Volume I Metodologia e Conceitos Joinville: Prefeitura Municipal, 2013-51 p.

FUNDAÇÃO INSTITUTO DE PESQUISA E PLANEJAMENTO PARA O DESENVOLVIMENTO SUSTENTÁVEL DE JOINVILLE - IPPUJ (Org.). Manual de Custos para Obras Públicas Junho/2013 Volume I Metodologia e Conceitos Joinville:

FUNDAÇÃO INSTITUTO DE PESQUISA E PLANEJAMENTO PARA O DESENVOLVIMENTO SUSTENTÁVEL DE JOINVILLE - IPPUJ (Org.). Manual de Custos para Obras Públicas Junho/2013 Volume I Metodologia e Conceitos Joinville:

Tecnólogo. Portfólio Easy to Learn. em gestão FINANCEIRA

Tecnólogo Portfólio Easy to Learn em gestão FINANCEIRA ÍNDICE Introdução à Gestão Empresarial...2 Fundamentos de Sistemas de Informação...2 Gerenciamento de Projetos...2 Empreendedorismo...2 Fundamentos

Tecnólogo Portfólio Easy to Learn em gestão FINANCEIRA ÍNDICE Introdução à Gestão Empresarial...2 Fundamentos de Sistemas de Informação...2 Gerenciamento de Projetos...2 Empreendedorismo...2 Fundamentos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos Engenheiro Civil Paulo Roberto Vilela Dias, MSc Mestre em Engenharia Civil - uff Professor do Mestrado em Engenharia Civil da Universidade Federal Fluminense

Instituto Brasileiro de Engenharia de Custos Engenheiro Civil Paulo Roberto Vilela Dias, MSc Mestre em Engenharia Civil - uff Professor do Mestrado em Engenharia Civil da Universidade Federal Fluminense

ESTUDO PARA CÁLCULO DE ENCARGOS SOCIAIS

ESTUDO PARA CÁLCULO DE ENCARGOS SOCIAIS I APRESENTAÇÃO Este relatório tem por finalidade fornecer subsídios a empresas construtoras e órgãos contratantes sobre o método de cálculo do percentual de encargos

ESTUDO PARA CÁLCULO DE ENCARGOS SOCIAIS I APRESENTAÇÃO Este relatório tem por finalidade fornecer subsídios a empresas construtoras e órgãos contratantes sobre o método de cálculo do percentual de encargos

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS - ORÇAMENTO RECEPCIONISTA. Página 1. Discriminação dos Serviços (dados referentes à contratação)

") Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

CURSO COMO PLANEJAR E JULGAR AS CONTRATAÇÕES DE TERCEIRIZAÇÃO DE SERVIÇOS DE ACORDO COM A IN Nº 02/08 E ALTERAÇÕES

CURSO COMO PLANEJAR E JULGAR AS CONTRATAÇÕES DE TERCEIRIZAÇÃO DE SERVIÇOS DE ACORDO COM A IN Nº 02/08 E ALTERAÇÕES PERÍODO DE REALIZAÇÃO E CARGA HORÁRIA O curso será realizado no período de 02 a 05 de

CURSO COMO PLANEJAR E JULGAR AS CONTRATAÇÕES DE TERCEIRIZAÇÃO DE SERVIÇOS DE ACORDO COM A IN Nº 02/08 E ALTERAÇÕES PERÍODO DE REALIZAÇÃO E CARGA HORÁRIA O curso será realizado no período de 02 a 05 de

Orientações sobre Bonificações e Despesas Indiretas (BDI)

") MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Orientações sobre Bonificações e Despesas Indiretas (BDI) Ref: - Acórdão

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Orientações sobre Bonificações e Despesas Indiretas (BDI) Ref: - Acórdão

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Planilhas orçamentárias: visão prática

Capítulo 13 Planilhas orçamentárias: visão prática Sumário: 13.1 Considerações iniciais 13.2 Elaboração da planilha base do orçamento 13.3 Relação dos insumos que serão utilizados e a pesquisa de preços

Capítulo 13 Planilhas orçamentárias: visão prática Sumário: 13.1 Considerações iniciais 13.2 Elaboração da planilha base do orçamento 13.3 Relação dos insumos que serão utilizados e a pesquisa de preços

MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS - ORÇAMENTO. Discriminação dos Serviços (dados referentes à contratação)

") Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção Divonsir de Jesuz da Silva Dutra (CEFET-PR) divonsirdutra@terra.com.br Dr. Kazuo Hatakeyama (CEFET-PR) kazuo@ppgte.cefetpr.br

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção Divonsir de Jesuz da Silva Dutra (CEFET-PR) divonsirdutra@terra.com.br Dr. Kazuo Hatakeyama (CEFET-PR) kazuo@ppgte.cefetpr.br

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Planejamento e Projeto Professor: Roberto César SISTEMA ECONÔMICO Mercado de Bens e Serviços O que e quando produzir Famílias Empresas Pra quem produzir Mercado de Fatores

Elaboração e Análise de Projetos Planejamento e Projeto Professor: Roberto César SISTEMA ECONÔMICO Mercado de Bens e Serviços O que e quando produzir Famílias Empresas Pra quem produzir Mercado de Fatores

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

REF.: Quesitação da Sociedade Empresária XXXXXXXXXXXXXXXXX, relativa ao Edital de Concorrência n.º 001/2015.

Rio de Janeiro, 27 de fevereiro de 2015. REF.: Quesitação da Sociedade Empresária XXXXXXXXXXXXXXXXX, relativa ao Edital de Concorrência n.º 001/2015. Este documento visa responder às solicitações formuladas

Rio de Janeiro, 27 de fevereiro de 2015. REF.: Quesitação da Sociedade Empresária XXXXXXXXXXXXXXXXX, relativa ao Edital de Concorrência n.º 001/2015. Este documento visa responder às solicitações formuladas

Correções em reajustes nos contratos da Construção Pesada em virtude da Desoneração da Folha de Pagamentos. José Pastore

Correções em reajustes nos contratos da Construção Pesada em virtude da da Folha de Pagamentos José Pastore Setembro de 2014 Custos do Trabalho Mudança de Cálculo Alterações legais Lei nº 13.043/2014 (MP651/2014)

Correções em reajustes nos contratos da Construção Pesada em virtude da da Folha de Pagamentos José Pastore Setembro de 2014 Custos do Trabalho Mudança de Cálculo Alterações legais Lei nº 13.043/2014 (MP651/2014)

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I ÉTICA PROFISSIONAL INSTITUIÇÃO DE DIREITO PÚBLICO E PRIVADO I MATEMÁTICA

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I Noções gerais da contabilidade. Conceito, Função, Objeto e Finalidade da contabilidade. Patrimônio, Fontes Patrimoniais, Atos e Fatos Administrativos.

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I Noções gerais da contabilidade. Conceito, Função, Objeto e Finalidade da contabilidade. Patrimônio, Fontes Patrimoniais, Atos e Fatos Administrativos.

XV CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS A polemica do BDI e suas conseqüências APRESENTAÇÃO: ENG. MAÇAHICO TISAKA Benefício e Despesas Indiretas 50 2 O QUE É O BENEFÍCIO - É Lucro

XV CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS A polemica do BDI e suas conseqüências APRESENTAÇÃO: ENG. MAÇAHICO TISAKA Benefício e Despesas Indiretas 50 2 O QUE É O BENEFÍCIO - É Lucro

Planilhas de Custos e Preços da IN 02/08 MPOG e suas Alterações

Planilhas de Custos e Preços da IN 02/08 MPOG e suas Alterações Campo Grande - MS Dias 15 e 16 de Julho de 2013 Grand Park Hotel Avenida Afonso Pena, 5282 - Chácara Cachoeira Objetivos: * Destacar os procedimentos

Planilhas de Custos e Preços da IN 02/08 MPOG e suas Alterações Campo Grande - MS Dias 15 e 16 de Julho de 2013 Grand Park Hotel Avenida Afonso Pena, 5282 - Chácara Cachoeira Objetivos: * Destacar os procedimentos

MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS - ORÇAMENTO. Discriminação dos Serviços (dados referentes à contratação)

") Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

Obs.: O modelo utiliza o Regime de Tributação Lucro Real. A empresa deverá utilizar o seu Regime de Tributação indicando as respectivas alíquotas no item C, do Módulo 5. MODELO DE PLANILHA DE CUSTOS E

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Item Discriminação do serviço Unidade Quantidade Observação coeficiente Preço Unitário Preço Total 1 1.1 Mobilização do Canteiro de Obras conjunto

1 1.1 Mobilização do Canteiro de Obras conjunto Serviços Preliminares 1-1.2 Operação e Manutenção do Canteiro de Obras mês 17 - Subtotal 1 2 Equipe técnica 2.1 Engenheiro Civil hora 3168 18 meses - 22

1 1.1 Mobilização do Canteiro de Obras conjunto Serviços Preliminares 1-1.2 Operação e Manutenção do Canteiro de Obras mês 17 - Subtotal 1 2 Equipe técnica 2.1 Engenheiro Civil hora 3168 18 meses - 22

Composição das Mensalidades para 2012

Composição das Mensalidades para 2012 SEMESP Rodrigo Capelato 11/11/2011 Agenda 1. Formação do Preço pelo Custo Implantação dos Centro de Custos Critério de Rateio 2. Reajuste sobre a Inflação Como medir

Composição das Mensalidades para 2012 SEMESP Rodrigo Capelato 11/11/2011 Agenda 1. Formação do Preço pelo Custo Implantação dos Centro de Custos Critério de Rateio 2. Reajuste sobre a Inflação Como medir

FUNDO DE AVAL FDA E ME COMPETITIVA

FUNDO DE AVAL FDA E ME COMPETITIVA OBJETIVOS FDA Prover recursos para garantir riscos de crédito e viabilizar o acesso de micro e pequenas empresas a linhas de financiamento. ME COMPETITIVA Apoiar financeiramente

FUNDO DE AVAL FDA E ME COMPETITIVA OBJETIVOS FDA Prover recursos para garantir riscos de crédito e viabilizar o acesso de micro e pequenas empresas a linhas de financiamento. ME COMPETITIVA Apoiar financeiramente

Análise e Avaliação Financeira de Investimentos

1 Análise e Avaliação Financeira de Investimentos O objetivo desse tópico é apresentar uma das metodologias de análise e avaliação financeira de investimentos. A análise de investimentos depende do ramo

1 Análise e Avaliação Financeira de Investimentos O objetivo desse tópico é apresentar uma das metodologias de análise e avaliação financeira de investimentos. A análise de investimentos depende do ramo

ANEXO VII MODELO DE PROPOSTA COMERCIAL

ANEXO VII MODELO DE PROPOSTA COMERCIAL EXPLORAÇÃO, MEDIANTE CONCESSÃO ADMINISTRATIVA, DA GESTÃO DE ÁREAS DAS UNIDADES DE CONSERVAÇÃO PARQUE ESTADUAL DO SUMIDOURO, MONUMENTO NATURAL ESTADUAL GRUTA REI DO

ANEXO VII MODELO DE PROPOSTA COMERCIAL EXPLORAÇÃO, MEDIANTE CONCESSÃO ADMINISTRATIVA, DA GESTÃO DE ÁREAS DAS UNIDADES DE CONSERVAÇÃO PARQUE ESTADUAL DO SUMIDOURO, MONUMENTO NATURAL ESTADUAL GRUTA REI DO

Orientação Técnica Nº IBEC-04/2011

Orientação Técnica Nº IBEC-04/2011 Elaboração de Orçamentos de Referências de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) O IBEC é membro do Conselho Internacional

Orientação Técnica Nº IBEC-04/2011 Elaboração de Orçamentos de Referências de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) O IBEC é membro do Conselho Internacional

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

SISTEMA NACIONAL DE PESQUISA DE CUSTOS E ÍNDICES DA CONSTRUÇÃO CÍVIL - SINAPI

SISTEMA NACIONAL DE PESQUISA DE CUSTOS E ÍNDICES DA CONSTRUÇÃO CÍVIL - SINAPI 1 UTILIZAÇÃO DA TABELA SINAPI: VISÃO DA ÁREA EMPRESARIAL O QUE VEM OCORRENDO NO MERCADO COM APLICAÇÃO DO SISTEMA SINAPI 2 ÍNDICE

SISTEMA NACIONAL DE PESQUISA DE CUSTOS E ÍNDICES DA CONSTRUÇÃO CÍVIL - SINAPI 1 UTILIZAÇÃO DA TABELA SINAPI: VISÃO DA ÁREA EMPRESARIAL O QUE VEM OCORRENDO NO MERCADO COM APLICAÇÃO DO SISTEMA SINAPI 2 ÍNDICE

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10 Índice 1. A formação de preços de venda com base no custo do produto...3 2 1. A FORMAÇÃO DE PREÇOS DE VENDA COM BASE NO CUSTO DO PRODUTO Os cálculos que serão a seguir

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10 Índice 1. A formação de preços de venda com base no custo do produto...3 2 1. A FORMAÇÃO DE PREÇOS DE VENDA COM BASE NO CUSTO DO PRODUTO Os cálculos que serão a seguir

Professor: Eng Civil Diego Medeiros Weber.

Professor: Eng Civil Diego Medeiros Weber. CRONOGRAMA FÍSICO Quando se inicia uma obra, o ideal é saber exatamente quanto tempo os trabalhos vão durar e, consequentemente, quando vão acabar. Por isso,

Professor: Eng Civil Diego Medeiros Weber. CRONOGRAMA FÍSICO Quando se inicia uma obra, o ideal é saber exatamente quanto tempo os trabalhos vão durar e, consequentemente, quando vão acabar. Por isso,

InovaCamp. Dezembro / 2014

InovaCamp Dezembro / 2014 O Programa São Paulo Inova é uma iniciativa do Estado de São Paulo para apoiar empresas paulistas de base tecnológica e de perfil inovador em estágio inicial ou em processo. O

InovaCamp Dezembro / 2014 O Programa São Paulo Inova é uma iniciativa do Estado de São Paulo para apoiar empresas paulistas de base tecnológica e de perfil inovador em estágio inicial ou em processo. O

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

O CÁLCULO CUSTOMIZADO DA TAXA DE ENCARGOS SOCIAIS PARA OBRAS DE CONSTRUÇÃO CIVIL EM ORÇAMENTOS E EM AUDITORIAS DE ENGENHARIA.

O CÁLCULO CUSTOMIZADO DA TAXA DE ENCARGOS SOCIAIS PARA OBRAS DE CONSTRUÇÃO CIVIL EM ORÇAMENTOS E EM AUDITORIAS DE ENGENHARIA. Artigo Técnico (Publicado em www.ibraeng.org) Fortaleza, CE Janeiro, 2013 2

O CÁLCULO CUSTOMIZADO DA TAXA DE ENCARGOS SOCIAIS PARA OBRAS DE CONSTRUÇÃO CIVIL EM ORÇAMENTOS E EM AUDITORIAS DE ENGENHARIA. Artigo Técnico (Publicado em www.ibraeng.org) Fortaleza, CE Janeiro, 2013 2

Cronograma Físico e de Preço

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras públicas

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras públicas Resumo Marilia Ferreira de Oliveira Corrêa mariliaf_18@hotmail.com Gerenciamento de Obras,

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras públicas Resumo Marilia Ferreira de Oliveira Corrêa mariliaf_18@hotmail.com Gerenciamento de Obras,

40 p., il., 21cm. I. Título : BDI

BDI - Bonifi cação ou Benefício e Despesas Indiretas / Conselho Regional de Engenharia, Arquitetura e Agronomia de Minas Gerais. - Belo Horizonte : Crea-MG, 2007. 40 p., il., 21cm. I. Título : BDI 04 APRESENTAÇÃO

BDI - Bonifi cação ou Benefício e Despesas Indiretas / Conselho Regional de Engenharia, Arquitetura e Agronomia de Minas Gerais. - Belo Horizonte : Crea-MG, 2007. 40 p., il., 21cm. I. Título : BDI 04 APRESENTAÇÃO

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Publicada no D.O. de 14.06.2012 RESOLUÇÃO SEPLAG Nº 714 DE 13 DE JUNHO DE 2012 NORMATIZA A SOLICITAÇÃO PARA INCLUSÃO, NOS

7. Viabilidade Financeira de um Negócio

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

CURSO OBRAS RODOVIÁRIAS : ORÇAMENTO, PLANEJAMENTO E GERENCIAMENTO

CURSO OBRAS RODOVIÁRIAS : ORÇAMENTO, PLANEJAMENTO E GERENCIAMENTO O setor de transportes rodoviários tem destacada importância no desenvolvimento econômico nacional. Anualmente são disponibilizados recursos

CURSO OBRAS RODOVIÁRIAS : ORÇAMENTO, PLANEJAMENTO E GERENCIAMENTO O setor de transportes rodoviários tem destacada importância no desenvolvimento econômico nacional. Anualmente são disponibilizados recursos

Aspectos Sociais de Informática. Simulação Industrial - SIND

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Memo N.º /2007 Fortaleza, 28 de setembro de 2007. ASSUNTO: Licitação de Obras de Construção Aeroporto de Tauá-Ce.

GOVERNO DO ESTADO DO CEARÁ SECRETARIA DA INFRA- ESTRUTURA DEPARTAMENTO DE EDIFICAÇÕES, RODOVIAS E TRANSPORTES Memo N.º /2007 Fortaleza, 28 de setembro de 2007 Do: CEGOR A: Coordenador de Engenharia ASSUNTO:

GOVERNO DO ESTADO DO CEARÁ SECRETARIA DA INFRA- ESTRUTURA DEPARTAMENTO DE EDIFICAÇÕES, RODOVIAS E TRANSPORTES Memo N.º /2007 Fortaleza, 28 de setembro de 2007 Do: CEGOR A: Coordenador de Engenharia ASSUNTO:

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE Divonsir de Jesuz da Silva Dutra (CEFET-PR) Dr. Kazuo Hatakeyama (CEFET-PR)

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE Divonsir de Jesuz da Silva Dutra (CEFET-PR) Dr. Kazuo Hatakeyama (CEFET-PR)

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade DECOMTEC / FIESP

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

MODELO DE GESTÃO PARA CORRETORES

SINCOR - ES Cleber Batista de Sousa MODELO DE GESTÃO PARA CORRETORES Estrutura Básica de uma GESTÃO ADMINISTRATIVA ESTRUTURA DA APRESENTAÇÃO Gestão Operacional; Gestão de Pessoas; Gestão Financeira; Gestão

SINCOR - ES Cleber Batista de Sousa MODELO DE GESTÃO PARA CORRETORES Estrutura Básica de uma GESTÃO ADMINISTRATIVA ESTRUTURA DA APRESENTAÇÃO Gestão Operacional; Gestão de Pessoas; Gestão Financeira; Gestão

Prof. Paulo Arnaldo Olak olak@uel.br

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

EMENTAS DO CURSO DE CIÊNCIAS CONTÁBEIS

GERAL I FILOSOFIA INSTITUIÇÕES DE DIREITO PÚBLICO E PRIVADO MATEMÁTICA METODOLOGIA CIENTÍFICA PSICOLOGIA APLICADA ÀS ORGANIZAÇÕES TÉCNICAS DE COMUNICAÇÃO ORAL E ESCRITA ADMINISTRAÇÃO DO CONHECIMENTO E

GERAL I FILOSOFIA INSTITUIÇÕES DE DIREITO PÚBLICO E PRIVADO MATEMÁTICA METODOLOGIA CIENTÍFICA PSICOLOGIA APLICADA ÀS ORGANIZAÇÕES TÉCNICAS DE COMUNICAÇÃO ORAL E ESCRITA ADMINISTRAÇÃO DO CONHECIMENTO E

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

Gerência de Projetos. Aula 07. Prof. Gladimir Ceroni Catarino gladimir@gmail.com

Gerência de Projetos Aula 07 Prof. Gladimir Ceroni Catarino gladimir@gmail.com SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL FACULDADE DE TECNOLOGIA SENAC PELOTAS Gerenciamento do Tempo o Tempo gasto é tempo

Gerência de Projetos Aula 07 Prof. Gladimir Ceroni Catarino gladimir@gmail.com SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL FACULDADE DE TECNOLOGIA SENAC PELOTAS Gerenciamento do Tempo o Tempo gasto é tempo

CMA - SENADO FEDERAL

CMA - SENADO FEDERAL PARÂMETROS DE PREÇOS PARA OBRAS PÚBLICAS ABR/2010 TRIBUNAL DE CONTAS DA UNIÃO Secretaria de Fiscalização de Obras Secob/1 André Luiz Mendes ÔNUS DA PROVA A quem cabe demonstrar que

CMA - SENADO FEDERAL PARÂMETROS DE PREÇOS PARA OBRAS PÚBLICAS ABR/2010 TRIBUNAL DE CONTAS DA UNIÃO Secretaria de Fiscalização de Obras Secob/1 André Luiz Mendes ÔNUS DA PROVA A quem cabe demonstrar que

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

ANEXO - 1.1 PLANILHA DE CUSTOS PARA BARCO EMPURRADOR 65HP ITEM DESCRIÇÃO DOS ITENS

ANEXO - 1.1 PLANILHA DE CUSTOS PARA BARCO EMPURRADOR 65HP 1 INSUMOS (%) (R$) 1.1 COMBUSTÍVEL (800 km/mês)x(1,2 litro/km)x(r$ 2,25/litro) 2.160,00 1.2 MANUTENÇÃO 200,00 1.3 ÓLEO DO CARTER 120,00 1.4 DEPRECIAÇÃO

ANEXO - 1.1 PLANILHA DE CUSTOS PARA BARCO EMPURRADOR 65HP 1 INSUMOS (%) (R$) 1.1 COMBUSTÍVEL (800 km/mês)x(1,2 litro/km)x(r$ 2,25/litro) 2.160,00 1.2 MANUTENÇÃO 200,00 1.3 ÓLEO DO CARTER 120,00 1.4 DEPRECIAÇÃO

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

1 APRESENTAÇÃO. Visão Ser reconhecida como a mais sustentável, eficiente e renomada empresa de contabilidade do país.

A Solução Contábil 1 APRESENTAÇÃO A Internet Accounting, empresa do Grupo Partwork, com mais de 17 anos de mercado, agradece pelo contato e confiança depositada. Nosso A Solução objetivo é oferecer Contábil

A Solução Contábil 1 APRESENTAÇÃO A Internet Accounting, empresa do Grupo Partwork, com mais de 17 anos de mercado, agradece pelo contato e confiança depositada. Nosso A Solução objetivo é oferecer Contábil

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

Roteiro para Projeto Econômico-Financeiro - FCO

Roteiro para Projeto Econômico-Financeiro - FCO 1. A Empresa 1.1. Histórico / Aspectos Organizacionais 1.2. Razão Social 1.3. CNPJ 1.4. Inscrição Estadual e/ou Municipal 1.5. Número e data de registro

Roteiro para Projeto Econômico-Financeiro - FCO 1. A Empresa 1.1. Histórico / Aspectos Organizacionais 1.2. Razão Social 1.3. CNPJ 1.4. Inscrição Estadual e/ou Municipal 1.5. Número e data de registro