O Planejamento Tributário como instrumento para a redução do ônus tributário. Qual o caminho legal e seguro? Profa. Dra.

|

|

|

- Zilda Beretta de Paiva

- 8 Há anos

- Visualizações:

Transcrição

1 O Planejamento Tributário como instrumento para a redução do ônus tributário. Qual o caminho legal e seguro? Profa. Dra. Mary Elbe Queiroz

2 TRIBUTAÇÃO Jogo estratégico entre o Fisco e os Contribuintes, no qual cada um visa otimizar seus retornos!!! O Estado: busca arrecadar para financiar os gastos públicos atingir objetivos macroeconômicos de crescimento distribuição de renda com o mínimo de distorções econômicas. O contribuinte: visa otimizar seu resultado mediante a maximização de seu lucro macro-planejamento empresarial, PLANEJAMENTO TRIBUTÁRIO

3 ÁREA CONTÁBIL FISCAL GRANDES MUDANÇAS SPED Contábil SPED Fiscal ECD NF-e Lei / Lei das AS - IFRS (International Financial Reporting Standards), Lei / RTT FCONT EFD/ PIS COFINS Lei /2014 Fim do RTT, DIPJ Regras fiscais total separação das regras contábeis

, Lei 11.941/2009 - RTT FCONT EFD/ PIS COFINS Lei 12.")

4 Os contribuintes e o... Foco da fiscalização

5 Custo Brasil Com a redução da atividade econômica em 2014, caíram as autuações. E em 2015, será preciso arrecadar mais??

6 AUTUAÇÕES Autuações PJ por Segmento: Indústria: 41,1% Financeiras: 23,2% Comércio: 12,8% Prestação de Serviços: 9,4% Autuações PF: Dirigente de empresa: 28,2% / Profissional liberal: 5,1% / Autônomo: 4,9% Tributos, pelo valor das autuações: IRPJ/CSLL 35,5% / COFINS/PIS 18% / CP Patronal 9,4%

7 AUTUAÇÕES Aumento das Representações Penais, para cada 100 autuações:

8 Foco do Fisco Acompanhamento diferenciado Portaria SRFB 641/2015

9 Foco do Fisco AQUISIÇÕES, FUSÕES, INCORPPORAÇÕES E CISÕES

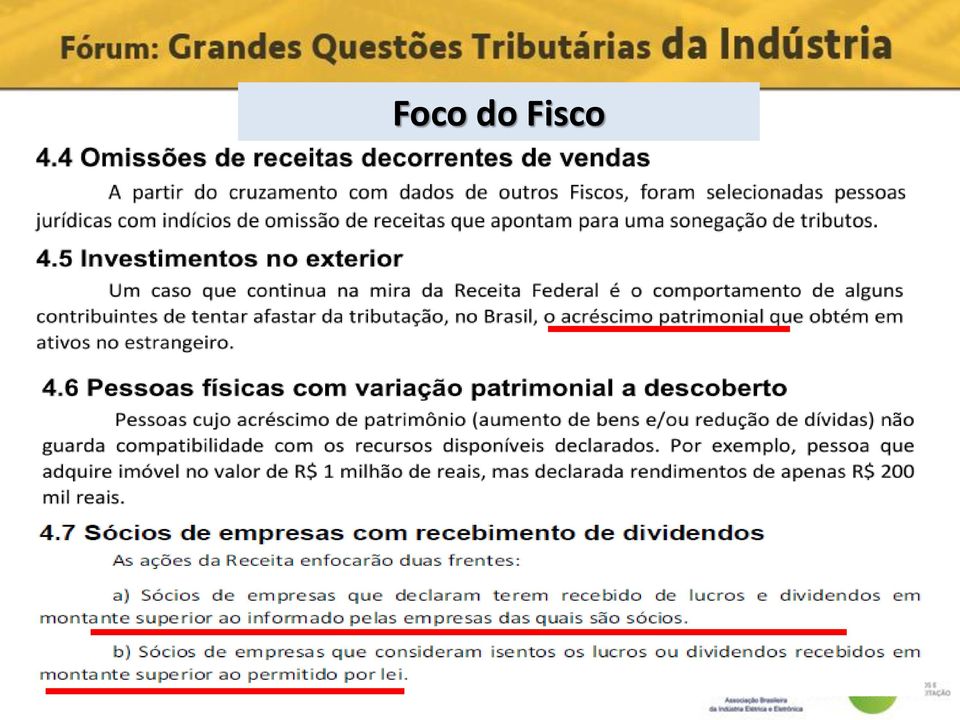

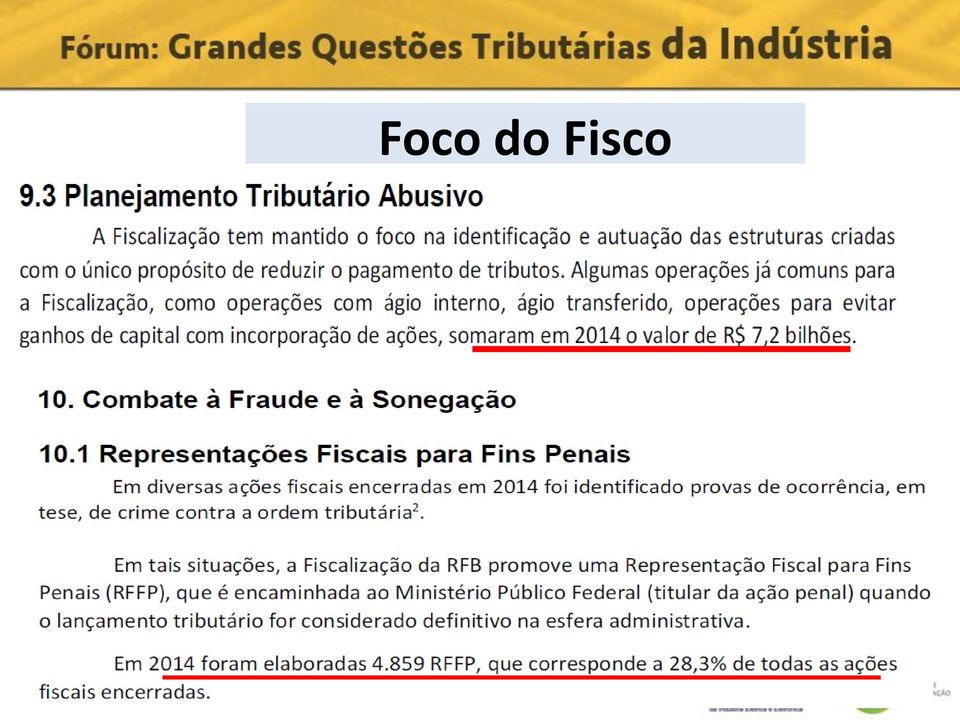

10 Foco do Fisco

11 Foco do Fisco

12 FOCO DO FISCO 2013/2014 Ganho capital IR, CSLL PRL previdência IPO IR, CSLL, PIS, COFINS PIS/cofins créditos, insumos, Grupo PJ Empréstimos thin capitalization Holding IR, CSLL Preços de transferência IR, CSLL Remessas exterior IFON, CIDE, II Stock options: IRPF (27,5%); Previdência (20%); venda IR - GC (15%) Plano Previdência complementar (PGBL, VGBL) Bonus - Lease back cartões marketing MULTAS 75% OU 150% (CRIME)

Plano Previdência complementar (PGBL, VGBL) Bonus - Lease back cartões marketing MULTAS 75% OU")

13 PLANEJAMENTO TRIBUTÁRIO QUAL O CAMINHO LEGAL E SEGURO??

14 Gestão fiscal das empresas Governança Corporativa (corporative governance) representa uma estratégia de gestão empresarial, que busca otimizar o resultado da corporação de maneira eficaz e ética, bem como fornecer informações com transparência aos seus sócios/acionistas. Governança Tributária (tax governance) é o conjunto de procedimentos de gestão corporativa, que tem por objetivo colaborar com a otimização do resultado econômico, mediante a melhor gestão das obrigações tributárias da empresa.

é o conjunto de procedimentos de gestão corporativa, que tem por objetivo colaborar")

15 PLANEJAMENTO TRIBUTÁRIO E ECONOMIA FISCAL O planejamento tributário deve ser visto como uma ação pró-ativa de gestão corporativa, imprescindível na obtenção da maximização do valor empresarial, alcançada mediante a realização de economia fiscal lícita.

eliminando os riscos de a entidade sofrer sanções fiscais e legais.")

16 Planejamento tributário pressupostos Incorporar à realidade empresarial a consciência/responsabilidade (accountability) do devido cumprimento das obrigações tributárias (compliance tributaria) eliminando os riscos de a entidade sofrer sanções fiscais e legais.

eliminando os riscos de a entidade sofrer sanções")

17 Planejamento tributário eficaz / Economia fiscal lícita Conseqüências para o Contribuinte Redução do custo tributário Ganhos de produtividade Economias de escala Sinergia empresarial Diminuição do preço de venda Melhor rentabilidade e lucratividade Posição mais competitiva no mercado

18 Economia fiscal ilícita Conseqüências de risco para o Contribuinte Risco de sofrer sanções fiscais e legais Risco de receber multa de ofício agravada em 100% Risco de sofrer representação fiscal para fins penais Risco de ter a sua reputação associada a uma empresa que age de forma ilegal, anti-ética e imoral no âmbito tributário Risco de no futuro inviabilizar as suas atividades operacionais

19 PLANEJAMENTO EMPRESARIAL RE - ORGANIZAÇÃO EMPRESARIAL 1. PREVISÃO ANTECIPADA 2. PLANEJAMENTO/ORGANIZAÇÃO EMPRESARIAL 3. REDUÇÃO DE CUSTOS MECANISMOS LÍCITOS E LEGAIS 4. Estruturação e vínculo de todas as áreas da empresa: societária (CT); comercial (custos venda/compra /depreciação); econômico-financeira, contábil, FISCAL 5. EXCLUSÃO: fraude, artifício, manipulação, simulação 6. Falta de cautela, açodamento, fórmulas gerais artificiais TESES fórmulas genéricas NOVAS INTERPRETAÇÕES

20 DISTINÇÃO 1. Planejamento lícitos e legais a) Opções legais LP, LA, LR, Simples, incentivos fiscais, parcelamentos, anistias b) Habilidades fiscais cisão, uso de créditos, ÁGIO, lacunas, brechas, Holding (agressivos) Planejamentos ABUSIVOS (ausência de lei) Presunções legais a. ilícitos infrações b. tipos especiais de combate ao abuso preços de transferência, subcapitalização, compensação prejuízos, distribuição disfarçada de lucros, despesas necessárias, usuais e comprovadas FRAUDES SONEGAÇÃO SIMULAÇÃO: CRIMES TRIBUTÁRIOS

21 REAÇÃO ADMINISTRATIVA DESCONSIDERAÇÃO DE ATOS E NEGÓCIOS PLANEJAMENTOS REDUZIR TRIBUTO Procedimentos lícitos Forma jurídica válida, querida realizada SUBSTÂNCIA SOBRE A FORMA PROPÓSITO NEGOCIAL

22 Planejamento tributário Cuidados para não ser autuado

23 TAX ALERT - OBJETIVO PREVENÇÃO/ ORIENTAÇÃO: concepção, estruturação, estratégia, procedimentos, contratos CORREÇÃO: corrigindo, retificando procedimentos antes do início de procedimento fiscal PROBATÓRIO: dossiê, histórico, laudos, documentos ACOMPANHAMENTO FISCALIZAÇÃO: atendimentos intimações, entrega de documentos DEFESA: exame, impugnação, provas, recursos administrativos e judiciais FISCO: identificar infrações, fraudes e simulação ABUSO? Deverá ser editada lei

24 TAX ALERT 1. O ato ou negócio realizado teve como objetivo exclusivo reduzir a carga tributária? 2. O ato ou negócio tem propósito negocial (business purpose)? 3. Existem meios físicos, humanos, estrutura administrativa que justifique o tipo de atividade exercida ou que se trata de uma estrutura autônoma? 4. Trata-se de ato, operação, negócio ou empresa criada artificialmente (empresa fictícia, sociedade aparente)?

25 5. Todos os atos e negócios: Estão formalizados corretamente? TAX ALERT Obedeceram às leis e normas imperativas, inclusive dos órgãos fiscalizadores da atividade: leis societárias, comerciais, civis e contábeis; normativas do Banco Central do Brasil (BACEN), Comissão Valor Mobiliário (CVM), Conselho Administrativo de Defesa Econômica (CADE)? Foram informados e declarados às Administrações Tributárias da União, Estados e Municípios? 6. Da realização dos atos e negócios resultou pagamento de imposto?

26 TAX ALERT 7. A substância coincide com a sua forma? 8. A vontade das partes coincidente com a realidade? Tudo que foi aconteceu da forma deseja e querida? 9. O tempo de realização do ato ou negócio pode ser justificado? O tempo entre a realização e o desfazimento é adequado, normal, tem justificativa negocial? 10. Trata-se de operação normal, usual, típica na atividade ou, em caso negativo, a forma adotada tem justificativa negocial? 11. É uma despesa ou gasto necessário, usual, normal para a atividade que pode ser comprovado?

27 TAX ALERT CUIDADO EXTRA NA REALIZAÇÃO DE QUALQUER ATO, NEGÓCIO OU OPERAÇÃO MESMO LÍCITO PODERÁ SER DESCONSIDERADO EM ATÉ 5 (7) ANOS ALTERAÇÃO DA INTERPRETAÇÃO

28 OBRIGADA!!

Extinçã. ção o do RTT

Extinçã ção o do RTT Origem do Regime de Transição Em 2007, a Lei 6.404/1976 (Lei das S/A) foi objeto de alterações visando harmonizar a LEI SOCIETÁRIAbrasileira aos novos critérios contábeis, após a convergência

Extinçã ção o do RTT Origem do Regime de Transição Em 2007, a Lei 6.404/1976 (Lei das S/A) foi objeto de alterações visando harmonizar a LEI SOCIETÁRIAbrasileira aos novos critérios contábeis, após a convergência

experiência Uma excelente alternativa em serviços de auditoria

experiência Uma excelente alternativa em serviços de auditoria A Íntegra é uma empresa de auditoria e consultoria, com 25 anos de experiência no mercado brasileiro. Cada serviço prestado nos diferentes

experiência Uma excelente alternativa em serviços de auditoria A Íntegra é uma empresa de auditoria e consultoria, com 25 anos de experiência no mercado brasileiro. Cada serviço prestado nos diferentes

OPERAÇÕES EMPRESARIAIS SOB O FOCO DA FISCALIZAÇÃO TAX ALERTS. Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.br. www.queirozadv.com.

OPERAÇÕES EMPRESARIAIS SOB O FOCO DA FISCALIZAÇÃO TAX ALERTS Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.br www.queirozadv.com.br AUTUAÇÕES RFB 2012 R$ 115,8 bilhões 5,6% + 2011 (20,9% + 2010)

OPERAÇÕES EMPRESARIAIS SOB O FOCO DA FISCALIZAÇÃO TAX ALERTS Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.br www.queirozadv.com.br AUTUAÇÕES RFB 2012 R$ 115,8 bilhões 5,6% + 2011 (20,9% + 2010)

Quem somos? Nossa Missão:

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral Gilberto Luiz do Amaral Advogado tributarista, contador, consultor de empresas, autor de livros, pareceres

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral Gilberto Luiz do Amaral Advogado tributarista, contador, consultor de empresas, autor de livros, pareceres

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

Portfólio de serviços - 1

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário)

") Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

Projeto EFD Social Programa de Unificação do Crédito (Fazendário e Previdenciário) Projeto EFD Social Integra o Programa de Unificação do Crédito Previdenciário) PUC 1 (Fazendário e Iniciativa

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS PIS Programa de Integração Social criado pela Lei Complementar n. 7/70 Contribuintes: PJ de direito privado exceções (simples);

EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS PIS Programa de Integração Social criado pela Lei Complementar n. 7/70 Contribuintes: PJ de direito privado exceções (simples);

Impacto fiscal. Depois de quase dois anos de longos debates entre empresas,

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Senise, Moraes & Maggi Sociedade de Advogados surgiu da união de advogados com diversos anos de experiência e sólida formação jurídica que perceberam

Senise, Moraes & Maggi Sociedade de Advogados surgiu da união de advogados com diversos anos de experiência e sólida formação jurídica que perceberam as necessidades dos clientes na realidade hipercomplexa

Senise, Moraes & Maggi Sociedade de Advogados surgiu da união de advogados com diversos anos de experiência e sólida formação jurídica que perceberam as necessidades dos clientes na realidade hipercomplexa

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Planos de Opções de Compra de Ações Aspectos Tributários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

Alguns de nossos clientes

Alguns de nossos clientes APRESENTAÇÃO A NELSON WILIANS & ADVOGADOS ASSOCIADOS (NW&ADV) consolidou-se como um dos maiores escritórios de advocacia empresarial do país. Para melhor atender nossos clientes,

Alguns de nossos clientes APRESENTAÇÃO A NELSON WILIANS & ADVOGADOS ASSOCIADOS (NW&ADV) consolidou-se como um dos maiores escritórios de advocacia empresarial do país. Para melhor atender nossos clientes,

Participações Societárias no Simples Nacional

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

Gestão Tributária 03.09.2015. André Antunes Soares de Camargo

Gestão Tributária 03.09.2015 André Antunes Soares de Camargo Meus Deus... http://www.impostometro.com.br/ Como está a tributação no Brasil? http://www.doingbusiness.org/data/exploreeconomies/brazil/ http://ibpt.com.br/home/publicacao.list.php?publicacaotipo_id=2

Gestão Tributária 03.09.2015 André Antunes Soares de Camargo Meus Deus... http://www.impostometro.com.br/ Como está a tributação no Brasil? http://www.doingbusiness.org/data/exploreeconomies/brazil/ http://ibpt.com.br/home/publicacao.list.php?publicacaotipo_id=2

DIPJ 2011 Aspectos relevantes para Instituições Financeiras. Junho de 2011. www.wfaria.com.br

DIPJ 2011 Aspectos relevantes para Instituições Financeiras Junho de 2011 Agenda 1. Novidades na DIPJ 2011 2. Principais Vinculações e Cruzamentos Relevantes Vinculações (obrigações acessórias e SPED)

DIPJ 2011 Aspectos relevantes para Instituições Financeiras Junho de 2011 Agenda 1. Novidades na DIPJ 2011 2. Principais Vinculações e Cruzamentos Relevantes Vinculações (obrigações acessórias e SPED)

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:91010-001. Empresa: Plano referencial 4 - Seguradoras

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

Fiscal - ECF. Me. Fábio Luiz de Carvalho. Varginha-MG, 31.julho.2015

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

CONCEITO DE RECEITA E A SUA PIS COFINS

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

Medida Provisória 627/13 Giancarlo Matarazzo

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Eficiência Tributária

Eficiência Tributária Cenário Tributário Brasileiro Características negativas: Tributação excessiva Multiplicidade de tributos e de Obrigações Acessórias Tributação em cascata (tributo incide sobre outros

Eficiência Tributária Cenário Tributário Brasileiro Características negativas: Tributação excessiva Multiplicidade de tributos e de Obrigações Acessórias Tributação em cascata (tributo incide sobre outros

Quem somos SP I RJ I BH. www.tgec.com.br. www.tgecauditores.com.br. Tel: +55 11 3138.5100

Soluções TG&C 2015 Quem somos A TG&C Trevisan Gestão & Consultoria carrega em seu DNA uma história de inovação e empreendedorismo. Em pouco tempo, a TG&C se tornou uma referência no mercado brasileiro,

Soluções TG&C 2015 Quem somos A TG&C Trevisan Gestão & Consultoria carrega em seu DNA uma história de inovação e empreendedorismo. Em pouco tempo, a TG&C se tornou uma referência no mercado brasileiro,

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES. Alessandro Dessimoni

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

ÍNDICE. Alguns estudos do autor... Prefácio...

ÍNDICE Alguns estudos do autor................... Prefácio..................................... 5 11 Capítulo I - CONCEITO DE DIREITO TRIBUTÁRIO 1. Direito financeiro e direito tributário........ 23 2.

ÍNDICE Alguns estudos do autor................... Prefácio..................................... 5 11 Capítulo I - CONCEITO DE DIREITO TRIBUTÁRIO 1. Direito financeiro e direito tributário........ 23 2.

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

A vocação da Pires Terra Pinto é criar parcerias duradouras e sólidas fundadas em um novo conceito de prestação de serviços, com estrutura e equipe

A vocação da Pires Terra Pinto é criar parcerias duradouras e sólidas fundadas em um novo conceito de prestação de serviços, com estrutura e equipe voltadas para ter e exercer esses valores diariamente.

A vocação da Pires Terra Pinto é criar parcerias duradouras e sólidas fundadas em um novo conceito de prestação de serviços, com estrutura e equipe voltadas para ter e exercer esses valores diariamente.

A LEI ANTICORRUPÇÃO E AS POLÍTICAS DE COMPLIANCE. Agosto, 2014

A LEI ANTICORRUPÇÃO E AS POLÍTICAS DE COMPLIANCE Agosto, 2014 Lei Anticorrupção Brasileira: Lei 12.846/2013 Aspectos Gerais: Vigência: Entrou em vigor em 29/01/2014; Será regulamentada. Objetivo: Responsabilizar

A LEI ANTICORRUPÇÃO E AS POLÍTICAS DE COMPLIANCE Agosto, 2014 Lei Anticorrupção Brasileira: Lei 12.846/2013 Aspectos Gerais: Vigência: Entrou em vigor em 29/01/2014; Será regulamentada. Objetivo: Responsabilizar

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Análise Panorâmica. Sumário 1. Introdução... 2

Análise Panorâmica Análise Panorâmica Sumário 1. Introdução... 2 2. Indicadores de desempenho... 3 2.1 Carga Tributária da Empresa - Composição Anual... 3 2.2 Grau de Endividamento Tributário... 4 2.3

Análise Panorâmica Análise Panorâmica Sumário 1. Introdução... 2 2. Indicadores de desempenho... 3 2.1 Carga Tributária da Empresa - Composição Anual... 3 2.2 Grau de Endividamento Tributário... 4 2.3

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

SOLUÇÃO INTEGRADA DE ECONOMIA TRIBUTÁRIA. GT Consultoria / GT Law. www.gtlaw.com.br www.gtconsultoria.com.br

SOLUÇÃO INTEGRADA DE ECONOMIA TRIBUTÁRIA GT Consultoria / GT Law ÍNDICE CONSULTORIA TRIBUTÁRIA Engenharia Tributária --------------------------------------------- 03 Mapeamento de Tributos ---------------------------------------------

SOLUÇÃO INTEGRADA DE ECONOMIA TRIBUTÁRIA GT Consultoria / GT Law ÍNDICE CONSULTORIA TRIBUTÁRIA Engenharia Tributária --------------------------------------------- 03 Mapeamento de Tributos ---------------------------------------------

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

C O N S U L T O R I A. T r i b u t á r i a & F i n a n c e i r a. Serviços

C O N S U L T O R I A Consultoria Tributária Serviços Os serviços de consultoria tributária oferecidos pela GT Consultoria são extremamente abrangentes e com perfis diferenciados para cada demanda. Entre

C O N S U L T O R I A Consultoria Tributária Serviços Os serviços de consultoria tributária oferecidos pela GT Consultoria são extremamente abrangentes e com perfis diferenciados para cada demanda. Entre

Paulo Eduardo Armiliato. NOVO REFIS Lei 12.996, de 2014

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

LEI Nº 12.846/2013 A LEI ANTICORRUPÇÃO. S e m i n á r i o r e a l i z a d o n o F e l s b e r g A d v o g a d o s e m 0 5 / 0 2 / 2 0 1 4

LEI Nº 12.846/2013 A LEI ANTICORRUPÇÃO S e m i n á r i o r e a l i z a d o n o F e l s b e r g A d v o g a d o s e m 0 5 / 0 2 / 2 0 1 4 01. Introdução E v y M a r q u e s e v y m a r q u e s @ f e l s

LEI Nº 12.846/2013 A LEI ANTICORRUPÇÃO S e m i n á r i o r e a l i z a d o n o F e l s b e r g A d v o g a d o s e m 0 5 / 0 2 / 2 0 1 4 01. Introdução E v y M a r q u e s e v y m a r q u e s @ f e l s

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL.

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL. OBJETIVO DOS TRABALHOS a) Revisão e diagnóstico sobre os procedimentos legais aplicáveis as operações financeiras e fiscais

PRESTAÇÃO DE SERVIÇOS DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL. OBJETIVO DOS TRABALHOS a) Revisão e diagnóstico sobre os procedimentos legais aplicáveis as operações financeiras e fiscais

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

INCORPORADORAS. Assim, você garante eficiência nos processos e constrói uma gestão cada vez mais produtiva e rentável para a sua empresa.

Segmento CONSTRUÇÃO E PROJETOS INCORPORADORAS As soluções de software de gestão para o segmento de construção e projetos da TOTVS maximizam as oportunidades de venda e o aumento da rentabilidade da sua

Segmento CONSTRUÇÃO E PROJETOS INCORPORADORAS As soluções de software de gestão para o segmento de construção e projetos da TOTVS maximizam as oportunidades de venda e o aumento da rentabilidade da sua

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

Curso de DIREITO FINANCEIRO BRASILEIRO

MARCUS ABRAHAM Curso de DIREITO FINANCEIRO BRASILEIRO 3 a edição I revista, atualizada e ampliada *** ~ FORENSE ~ Rio de Janeiro A EDITORA FORENSE se responsabiliza pelos vícios do produto no que concerne

MARCUS ABRAHAM Curso de DIREITO FINANCEIRO BRASILEIRO 3 a edição I revista, atualizada e ampliada *** ~ FORENSE ~ Rio de Janeiro A EDITORA FORENSE se responsabiliza pelos vícios do produto no que concerne

ASPECTOS TRIBUTÁRIOS DAS AQUISIÇÕES E REESTRUTURAÇÕES DE EMPRESAS (M&As)

") ASPECTOS TRIBUTÁRIOS DAS AQUISIÇÕES E REESTRUTURAÇÕES DE EMPRESAS (M&As) 9ª Reunião Mensal do Grupo Legal & Regulatório (Comitê Legal) da BRITCHAM de 2014 26/09/2014, às 8:30h 1. CONSIDERAÇÕES GERAIS SOBRE

ASPECTOS TRIBUTÁRIOS DAS AQUISIÇÕES E REESTRUTURAÇÕES DE EMPRESAS (M&As) 9ª Reunião Mensal do Grupo Legal & Regulatório (Comitê Legal) da BRITCHAM de 2014 26/09/2014, às 8:30h 1. CONSIDERAÇÕES GERAIS SOBRE

ROBSON ZANETTI & ADVOGADOS ASSOCIADOS AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

NOVA CONTRIBUIÇÃO. Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena. Agosto/2015. Ministério da Fazenda

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

Controladoria MANUAL DO Estratégica

Controladoria MANUAL DO Estratégica ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Planejamento Tributário (Parte I) MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Esp. Daniel

Controladoria MANUAL DO Estratégica ALUNO 2010 Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Unidade: Planejamento Tributário (Parte I) MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Esp. Daniel

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 182 Conteúdo - Atos publicados em Maio de 2015 Divulgação em Junho/2015

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

O novo regramento dos lucros no exterior: controladas e coligadas. Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL

CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Incorporações e Outros Meios Legais para Aquisição de Controle e Suas Consequências Tributárias Palestrante: Sandra Faroni Sub-tema: Reestruturação societária

CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Incorporações e Outros Meios Legais para Aquisição de Controle e Suas Consequências Tributárias Palestrante: Sandra Faroni Sub-tema: Reestruturação societária

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI)

") SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

ENECONT 2013. GERSON STOCCO DE SIQUEIRA gerson@gaiasilvagaede.com.br

ENECONT 2013 GERSON STOCCO DE SIQUEIRA gerson@gaiasilvagaede.com.br RETENÇÃO DE TALENTOS - MERCADO CRESCIMENTO SIGNIFICATIVO DO NÚMERO DE PARTICIPANTES DE EMPRESAS EM INCENTIVOS DE LONGO PRAZO (ILP) VISÃO

ENECONT 2013 GERSON STOCCO DE SIQUEIRA gerson@gaiasilvagaede.com.br RETENÇÃO DE TALENTOS - MERCADO CRESCIMENTO SIGNIFICATIVO DO NÚMERO DE PARTICIPANTES DE EMPRESAS EM INCENTIVOS DE LONGO PRAZO (ILP) VISÃO

Ementário do Curso Superior de Tecnologia em Gestão Comercial

01 ADMINISTRAÇÃO DE RECURSOS HUMANOS I EMENTA: Introdução à administração de recursos humanos; orçamento de pessoal; processo de recrutamento e seleção de pessoal; processo de treinamento e desenvolvimento

01 ADMINISTRAÇÃO DE RECURSOS HUMANOS I EMENTA: Introdução à administração de recursos humanos; orçamento de pessoal; processo de recrutamento e seleção de pessoal; processo de treinamento e desenvolvimento

COMPLIANCE NO BRASIL

COMPLIANCE NO BRASIL C OMPLIANCE NO A existência de um programa de compliance demonstra comprometimento com a ética e integridade na prática de negócios O Que É Compliance Compliance, termo em inglês muito

COMPLIANCE NO BRASIL C OMPLIANCE NO A existência de um programa de compliance demonstra comprometimento com a ética e integridade na prática de negócios O Que É Compliance Compliance, termo em inglês muito

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

TributAção. Novembro de 2013 Edição Extraordinária. MP 627/13 Regime tributário com o fim do RTT

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

Ágio: Apresentação das Regras Gerais do Novo Regime Fiscal

Ágio: Apresentação das Regras Gerais do Novo Regime Fiscal Andrea Bazzo Lauletta Janeiro de 2015 Ágio: Evolução no Tempo Contabilidade Regime Contábil Anterior (Instruções CVM 247, 319 e 349) Mudanças

Ágio: Apresentação das Regras Gerais do Novo Regime Fiscal Andrea Bazzo Lauletta Janeiro de 2015 Ágio: Evolução no Tempo Contabilidade Regime Contábil Anterior (Instruções CVM 247, 319 e 349) Mudanças

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Avenida Jamaris, 100, 10º e 3º andar, Moema São Paulo SP 04078-000 55 (11) 5051-8880

5051-8880") APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

PLANO DA DISCIPLINA 2014. Disciplina: Orçamento e Planejamento Tributário. Carga Horária: 60 Série: 4ª Turno : Noturno

PLANO DA DISCIPLINA 2014 Disciplina: Orçamento e Planejamento Tributário Curso : Ciências Contábeis Formação : Profissional Carga Horária: 60 Série: 4ª Turno : Noturno Professor Responsável: Carlos Otávio

PLANO DA DISCIPLINA 2014 Disciplina: Orçamento e Planejamento Tributário Curso : Ciências Contábeis Formação : Profissional Carga Horária: 60 Série: 4ª Turno : Noturno Professor Responsável: Carlos Otávio

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

TABELA DE PONTUAÇÃO 2012

Encantado Cruz Alta Soledade Gravataí Caxias do Sul Ijui Cerro Largo Curso de Auditoria voltado à validação da escrituração contábil fundamentado nas novas NBCs e nos dispositivos das legislações comercial

Encantado Cruz Alta Soledade Gravataí Caxias do Sul Ijui Cerro Largo Curso de Auditoria voltado à validação da escrituração contábil fundamentado nas novas NBCs e nos dispositivos das legislações comercial

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: PLANEJAMENTO E CONTABILIDADE TRIBUTARIA Código: CTB-364 CH Total: 60h Pré-Requisito: ------

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: PLANEJAMENTO E CONTABILIDADE TRIBUTARIA Código: CTB-364 CH Total: 60h Pré-Requisito: ------

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Gestão Financeira e Contábil para o Terceiro Setor. Transparência, Prestação de Contas e Orçamento

Gestão Financeira e Contábil para o Terceiro Setor Transparência, Prestação de Contas e Orçamento Reflexão Como acontece a Gestão Financeira e Contábil na minha Entidade? Gestão Assim, como nas entidades

Gestão Financeira e Contábil para o Terceiro Setor Transparência, Prestação de Contas e Orçamento Reflexão Como acontece a Gestão Financeira e Contábil na minha Entidade? Gestão Assim, como nas entidades

SUGESTÃO PARA O DESENVOLVIMENTO PROGRAMA DE ENSINO DE DIREITO COMERCIAL. Da especificação dos temas do programa proposto para o Semestre (único)

") Carga Horária Período Semestre (único) SUGESTÃO PARA O DESENVOLVIMENTO PROGRAMA DE ENSINO DE DIREITO COMERCIAL Da especificação dos temas do programa proposto para o Semestre (único) A dicotomia do Direito

Carga Horária Período Semestre (único) SUGESTÃO PARA O DESENVOLVIMENTO PROGRAMA DE ENSINO DE DIREITO COMERCIAL Da especificação dos temas do programa proposto para o Semestre (único) A dicotomia do Direito

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

PERCEPÇÃO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS EM RELAÇÃO AO SPED

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes Mestre e doutor em direito do Estado pela PUC-SP Professor de Direito Tributário da PUC-SP e do IBET Advogado

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes Mestre e doutor em direito do Estado pela PUC-SP Professor de Direito Tributário da PUC-SP e do IBET Advogado

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste