Incentivos Fiscais ao Esporte

|

|

|

- Luiz Felipe Castelo Palmeira

- 8 Há anos

- Visualizações:

Transcrição

1 Incentivos Fiscais ao Esporte Lei nº /06 (Lei Federal de Incentivo ao Esporte) José Ricardo Rezende Advogado e Profissional de Ed. Física Autor do: Manual Completo da Lei de Incentivo ao Esporte

2 MECÂNICA DO INCENTIVO AO ESPORTE

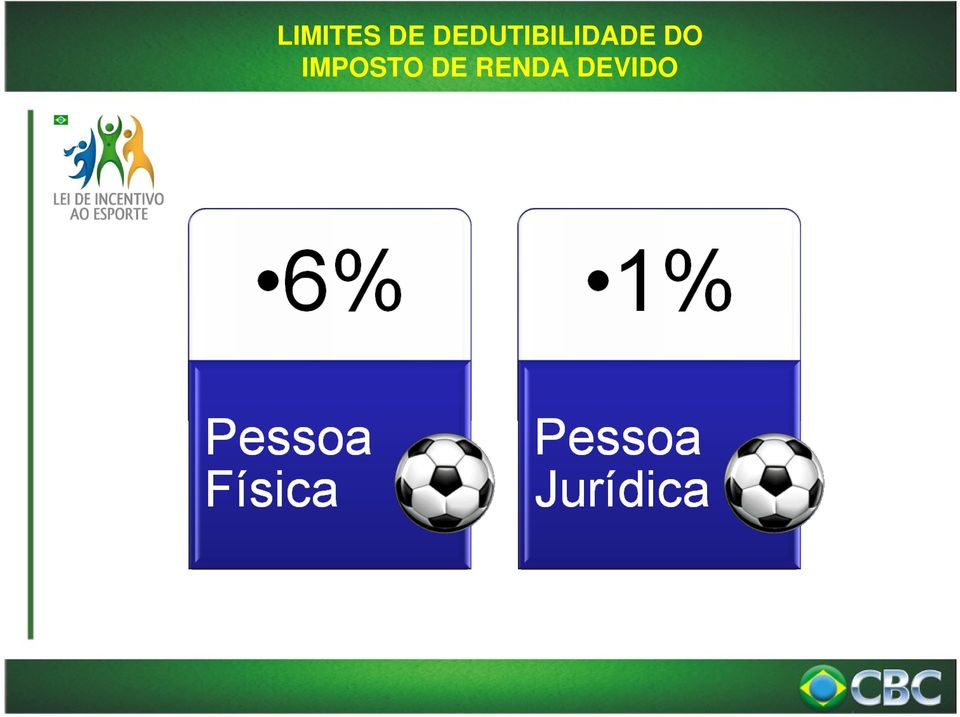

3 LIMITES DE DEDUTIBILIDADE DO IMPOSTO DE RENDA DEVIDO

4 PESSOAS FÍSICAS HABILIDADAS PARA FRUIÇÃO DA DEDUÇÃO Todas aquelas contribuintes do IMPOSTO DE RENDA que optem pelo MODO COMPLETO de declaração, posto que no modo simplificado não há possibilidade de dedução em razão do desconto-padrão de 20% do imposto devido.

5 CUMULATIVIDADE DA DEDUÇÃO PELA PESSOA FÍSICA EM FACE DE OUTROS INCENTIVOS

6 EXEMPLO DE CÁLCULO P/ DESTINAÇÃO DE INCENTIVO FISCAL (PESSOA FÍSICA) Valor do IRPF devido % de dedução Montante para investir Dedução Contra partida IR a recolher ,00 6% 600,00 100% 0% 9.400,00

7 PESSOAS JURÍDICAS HABILIDADAS PARA FRUIÇÃO DA DEDUÇÃO Somente aquelas tributadas pelo LUCRO REAL podem usufruir da dedução. Existem 04 formas de tributação das Pessoas Jurídicas: Simples / Super Simples; Lucro Presumido; Lucro Arbitrado, e; Lucro Real

8 PESSOAS JURÍDICAS (EMPRESAS) OBRIGADAS AO LUCRO REAL De um modo geral, prevê a legislação que estão obrigadas à apuração do lucro real as pessoas jurídicas cuja receita total, no ano-calendário, seja superior ao limite de: R$ ,00 (quarenta e oito milhões de reais) * Para as demais, é opcional.

9 PERFIL DAS EMPRESAS TRIBUTADAS PELO LUCRO REAL Representam algo em torno de 4,6 % das empresas em funcionamento no País. São as multinacionais e conglomerados do setor bancário, industrial, telecomunicações, transporte aéreo, dentre outras desta magnitude, além das demais que a própria Lei especifica. Totalizam pouco mais de empresas. No entanto, respondem por 70% da arrecadação do IRPJ.

10 EXEMPLO DE CÁLCULO P/ DESTINAÇÃO DE INCENTIVO AO ESPORTE (PESSOA JURÍDICA) Valor do IRPJ devido (sem adicional) % de dedução ao esporte Montante para investir Dedução Contra partida IR a recolher ,00 1% ,00 100% 0% ,00

11 FAIXAS DE DEDUÇÃO DO IRPJ

12 BALANÇO SOCIAL Com estes benefícios fiscais é possível deduzir até 10% do IRPJ devido e posicionar ou reforçar a imagem pública da empresa: Responsabilidade social; Marketing esportivo; Marketing cultural.

13 QUEM PODE APRESENTAR PROJETOS (ENTIDADES DESPORTIVAS)

14 NECESSIDADE DE PLENA REGULARIDADE FISCAL E TRIBUTÁRIA DO PROPONENTE Será exigida da entidade proponente certidões que comprovem sua regularidade fiscal e tributária nas esferas: Municipal Estadual Federal Obs. Depois do projeto aprovado.

15 CAPACIDADE TÉCNICO-OPERATIVA DO PROPONENTE Será exigida da entidade proponente a comprovação de sua capacidade técnico-operativa, ou seja, demonstrar que possui condições de executar o projeto desportivo com qualidade e eficiência, e que possui experiência no segmento. Poderá ser comprovada por meio de informações anexas, que esclareçam as características, propriedades ou habilidades do proponente, dos membros ou de terceiros associados.

16 NÃO PODEM APRESENTAR PROJETOS DESPORTIVOS

17 COMO ACESSAR OS RECURSOS Através da apresentação de um PROJETO DESPORTIVO, apresentado de acordo com os formulários oficiais do Ministério do Esporte, por meio de um FORMULÁRIO ELETRÔNICO (Período de protocolo: De 01/02 a 15/10) Descrevendo: Planilhas Orçamentárias

Descrevendo: Planilhas")

18 FINALIDADES DO PROJETO DESPORTIVO

19 MANIFESTAÇÕES ESPORTIVAS PARA ENQUADRAMENTO DO PROJETO

20 DESPORTO EDUCACIONAL Praticado nos sistemas de ensino e em formas assistemáticas de educação, evitando-se a seletividade, a hipercompetitividade de seus praticantes, com a finalidade de alcançar o desenvolvimento integral do indivíduo e a sua formação para o exercício da cidadania e a prática do lazer. Educar para o esporte e pelo esporte.

21 DESPORTO DE PARTICIPAÇÃO De modo voluntário, compreendendo as modalidades desportivas praticadas com a finalidade de contribuir para a integração dos praticantes na plenitude da vida social, na promoção da saúde e educação e na preservação do meio ambiente. Esporte para todos.

22 DESPORTO DE RENDIMENTO Praticado segundo regras de prática desportiva, nacionais e internacionais, com a finalidade de obter resultados e integrar pessoas e comunidades do País e estas com as de outras nações. MODO PROFISSIONAL, caracterizado pela remuneração pactuada em contrato formal de trabalho entre o atleta e a entidade de prática desportiva; (EXCLUÍDO DA LEI) MODO NÃO-PROFISSIONAL, identificado pela liberdade de prática e pela inexistência de contrato de trabalho, sendo permitido o recebimento de incentivos materiais e de patrocínio.

23 PIRÂMIDE DAS MANIFESTAÇÕES DESPORTIVAS

24 MECÂNICA DE ELABORAÇÃO DO PROJETO DESPORTIVO

25 POSSIBILIDADES DE VIABILIZAÇÃO ATRAVÉS S DE PROJETOS DESPORTIVOS Finalidade: Educacional Participação Rendimento Construção, reforma e ampliação de instalações esportivas; Formação e/ou manutenção de núcleos de atividade regular esportiva; Festivais esportivos; Custeio de treinamento e participação em competições esportivas (não profissionais); Programas de aprendizagem esportiva; Centro de Formação de Atletas; Estudos e pesquisas ligadas ao desporto; Ampliação de vagas de projetos esportivos, etc.

26 DESPESAS ADMINISTRATIVAS Além das despesas com a atividade fim do projeto também poderão ser incluídas despesas administrativas (atividades meio), até o limite de 15% do valor do projeto. Exemplo: despesas com secretária, escritório de contabilidade, etc. Não se admite incluir despesas rotineiras da entidade desportiva (telefone, impostos, etc.), isto é, que não estejam estritamente vinculadas ao projeto desportivo.

27 EXEMPLO DA COMPOSIÇÃO DAS DESPESAS ADMINISTRATIVAS

28 CUSTEIO DO SERVIÇO DE CONSULTORIA A legislação de incentivo ao esporte admite ainda a inclusão no custo do projeto desportivo, da contratação de consultoria e assessoria na elaboração de projetos e captação de recursos. (Dec /07, art. 12, 2º)

29 CONSULTORIA: PAGAMENTO DE ACORDO COM A MANIFESTAÇÃO ESPORTIVA ATENDIDA Tendo por base o valor total do projeto; Limite máximo, em qualquer caso R$ ,00 (cem mil reais). Exceção: projetos com captação exclusiva junto a pessoas físicas.

30 EXEMPLOS DA COMPOSIÇÃO DO CUSTO DE CONSULTORIA

31 PROJETOS DE ENGENHARIA Projetos de construção, reforma e ampliação de instalações esportivas são admitidos, entretanto, possuem regulamentação especial, necessitando: Projeto básico elaborado por engenheiro; Plantas; orçamentos e memorial descritivo; Informações de detalhamento da obra. OBS. O proponente deverá ser proprietário do imóvel beneficiado ou possuir cessão de uso de, no mínimo, 20 anos.

32 VEDAÇÕES DE PROJETOS DESPORTIVOS

33 ANÁLISE DOS PROJETOS DESPORTIVOS Ficará a cargo de uma COMISSÃO TÉCNICA composta de 06 (seis) membros, sendo 03 indicados pelo Ministro do Esporte e 03 pelo Conselho Nacional do Esporte (CNE); Pré-análise : Grupo de analistas especialmente contratados pelo Ministério do Esporte para essa finalidade.

34 TRAMITAÇÃO PRIORITÁRIA Terão direito a tramitação prioritária: Projetos acompanhados de declaração de patrocínio; Projetos cujo objeto seja relacionado ao calendário oficial das entidades de administração do desporto.

35 ACOMPANHAMENTO E AVALIAÇÃO DOS PROJETOS Os projetos aprovados serão acompanhados e avaliados tecnicamente durante e ao término de sua execução pelo Ministério do Esporte, ou por intermédio de entidades que receberem delegação.

36 RELATIVIZAÇÃO DO SIGILO BANCÁRIO DA CONTA DO PROJETO O Ministério do Esporte e os órgãos administrativos de controle interno e externo terão acesso aos extratos e saldos das contas correntes durante toda a execução do projeto até o encerramento da prestação de contas.

37 PROCESSO DE AVALIAÇÃO DO PROJETO DESPORTIVO

38 ANO MANIFESTAÇÃO DESPORTIVA TOTAL APROVADO TOTAL CAPTADO Educacional , , Participação , ,54 Rendimento , ,15 TOTAL (562/378 projetos) , ,80 Educacional , , Participação , ,78 Rendimento , ,21 TOTAL (282/217 projetos) , ,34 Educacional , , Participação , ,68 Rendimento , ,99 TOTAL (179/103 projetos) , , TOTAL (21/17 projetos) , ,16 GERAL TOTAL (1.167/772 projetos) , ,31

39 Falta de documentação Incapacidade técnico operativa Incoerência entre expertise e o projeto Falta de clareza do objetivo proposto Incoerência na justificativa Metas subjetivas e/ou não mensuráveis Ausência da memória de cálculo Ausência dos 3 orçamentos Indicação de marcas para aquisição Ausência de anexos (fluxos de execução) Bens permanentes sem explicação do uso continuado após término do projeto

40 CONTATOS A CBC disponibiliza aos seus associados consultoria sobre a LEI DE INCENTIVO AO ESPORTE José Ricardo Rezende contato@incentiveprojetos.com.br