NOVO DOCUMENTO DE EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DA FOLHA DE PESSOAL DOCUMENTO HÁBIL FL TELA DE COMPENSAÇÕES

|

|

|

- Sérgio Malheiro Duarte

- 8 Há anos

- Visualizações:

Transcrição

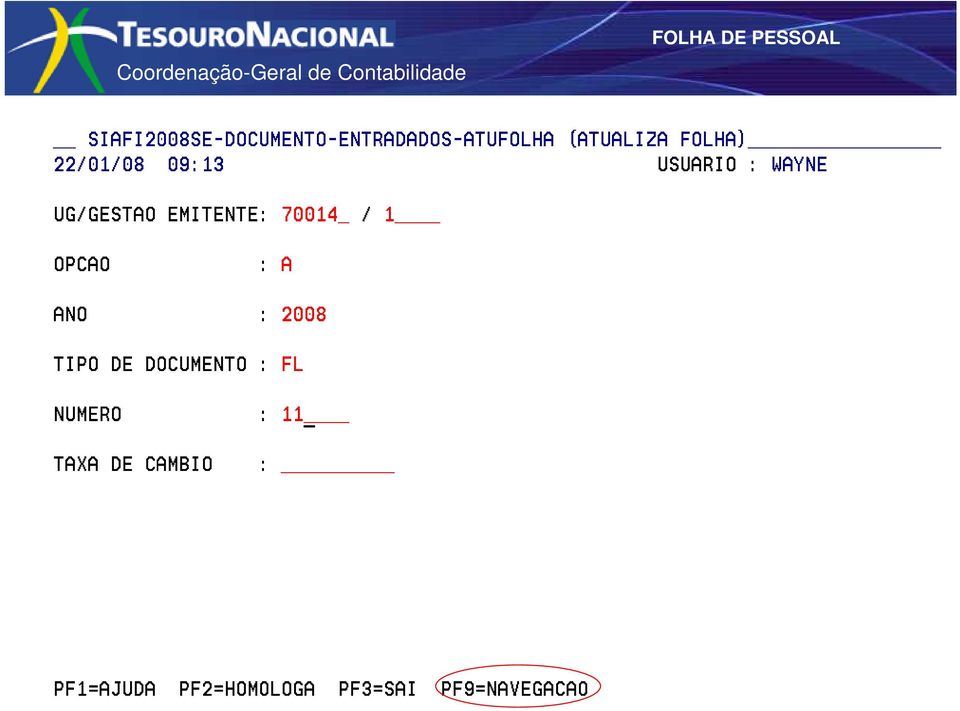

1 NOVO DOCUMENTO DE EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DA DOCUMENTO HÁBIL FL TELA DE COMPENSAÇÕES

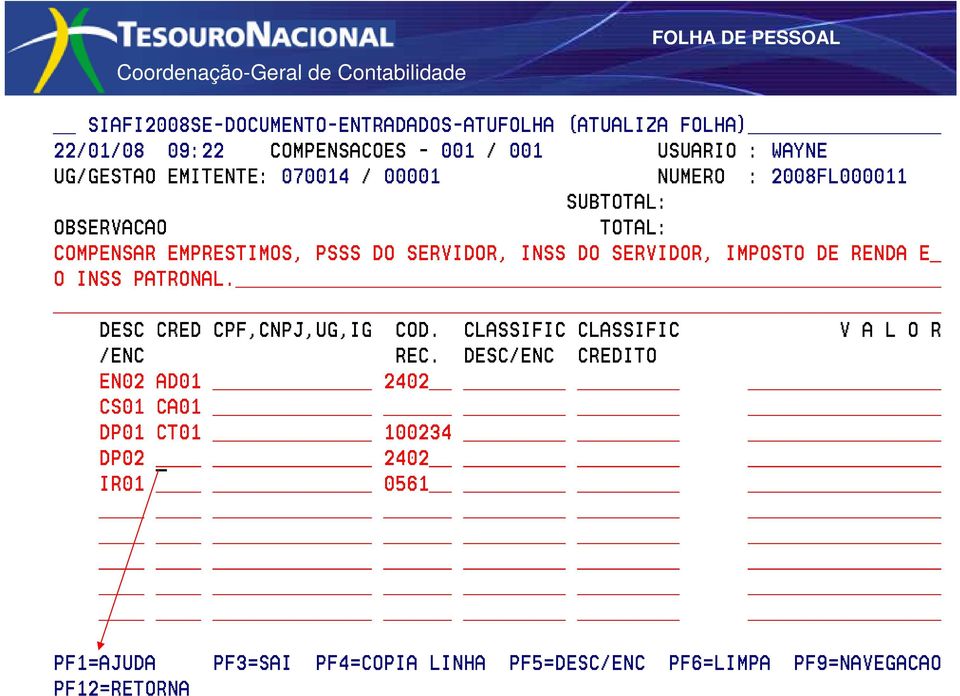

2 PONTOS IMPORTANTES - Nesta tela são efetuadas as compensações de créditos existentes com os respectivos descontos/encargos; - O órgão deixará de pagar/recolher parte do valor do desconto/encargo, pois em folha anterior pagou/recolheu valor a maior; - Os créditos informados geralmente são de mês anterior; - No PRÉ-DOC do desconto/encargo constará o valor do desconto/encargo, o valor compensado e o valor líquido, sendo este o valor a ser pago/recolhido efetivamente.

3

4

5

6

7

8

9

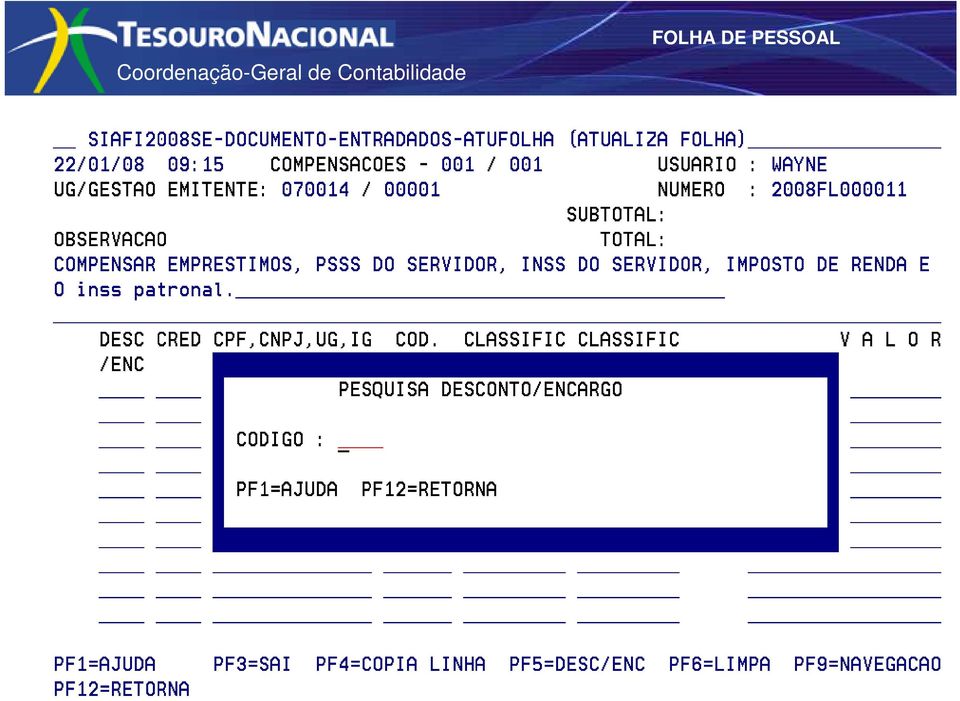

10 Esta relação corresponde aos descontos/encargos apropriados por este Documento Folha, lançados pelos valores brutos constantes do Demonstrativo de Despesas com Pessoal.

11 Selecionamos os descontos/encargos que serão compensados com os créditos correspondentes. Após isto, vamos pesquisar os créditos correspondentes.

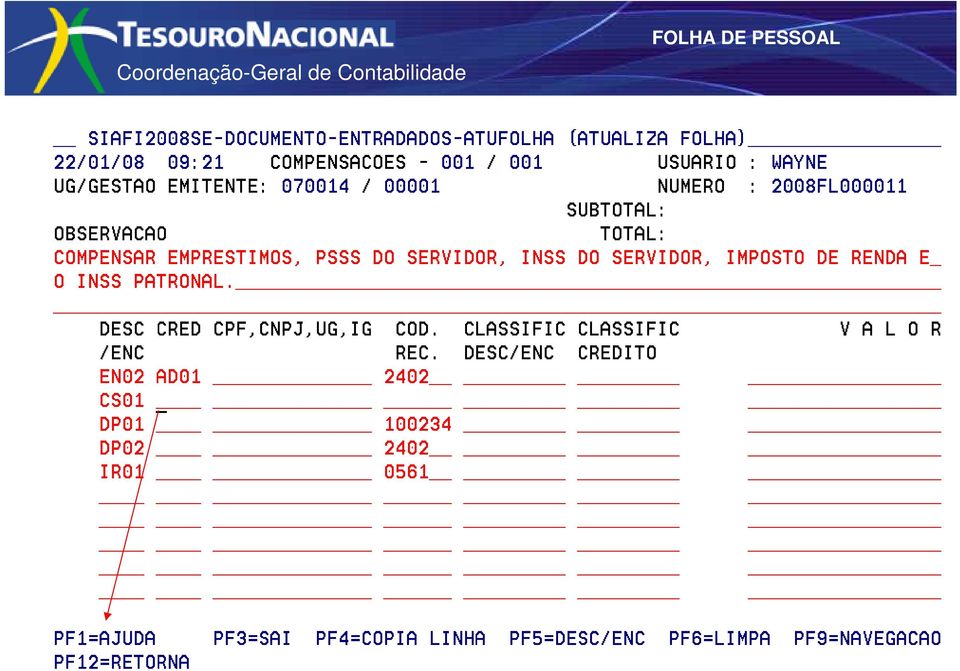

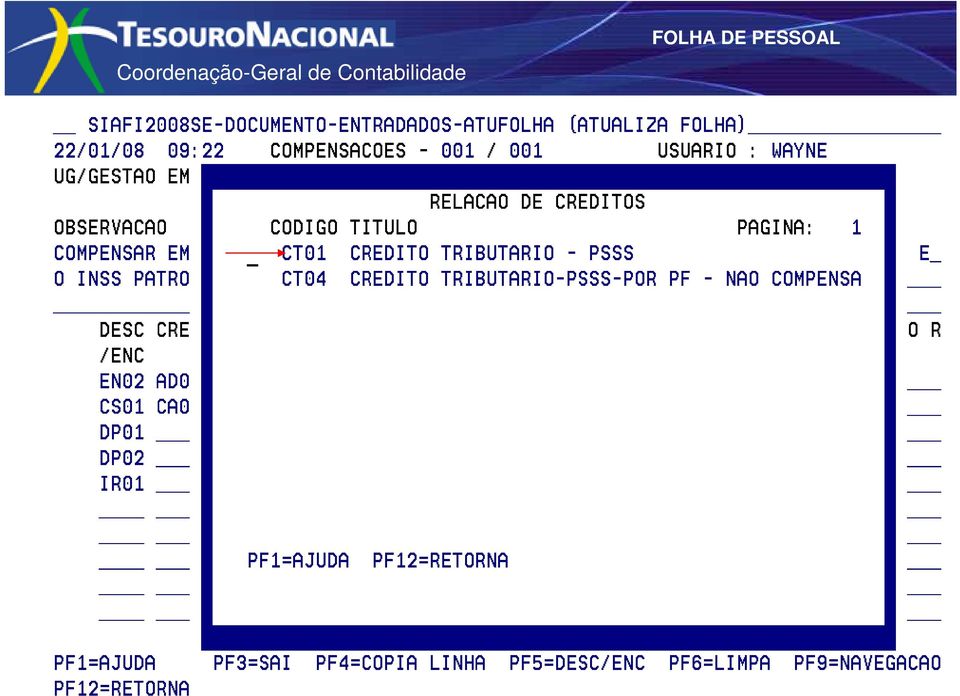

12 Neste caso, o crédito consiste em adiantamento que é compensado com o encargo de INSS (EN02)

13 Neste caso, temos um crédito junto ao INSS, que é compensado com o encargo de INSS EN02. O órgão pagou um auxílio para o servidor e registrou um ativo. Agora, vai compensar com o encargo patronal de INSS, pois a despesa é do INSS. Esta rotina é para o regime geral de previdência social.

14

15 Neste caso, temos um crédito administrativo de folha (retenção de empréstimos), que é compensado com desconto CS01. Todas as deduções que tem o código CS compensam com o crédito CA01.

16

17

18 Neste caso, temos um crédito de PSSS, que é compensado com desconto DP01 (desconto de PSSS parte do servidor).

19

20

21 Neste caso, temos um crédito de INSS, que é compensado com desconto DP02 (desconto de INSS parte do empregado).

22

23

24 Neste caso, temos um crédito de Imposto de Renda, que é compensado com desconto IR01 (desconto de IR do servidor).

25

26

27 Vamos procurar a conta de ativo correspondente ao crédito de saláriofamília, compensável com o encargo de INSS.

28

29

30

31

32

33

34

35

36 Agora vamos ver o impacto na Tela de Resumo.

37 Vamos verificar ao teclar PF-11 - Descontos por Célula e PF4 - ENCARGOS, que os descontos e encargos compensados figuram como realizados (R).

38

39

40

41

42 Secretaria do Tesouro Nacional Coordenação-Geral de Contabilidade COORDENADOR-GERAL DE CONTABILIDADE Paulo Henrique Feijó da Silva COORDENADORA DE CONTABILIDADE Roberta Moreira da C. Bernardi Pereira GERENTE DE NORMAS E PROCEDIMENTOS CONTÁBEIS Francisco Wayne Moreira EQUIPE TÉCNICA Allan Lúcio Sathler Daniel Mateus Barreto Donade Leal de Andrade Heriberto Henrique Vilela do Nascimento Jean Cácio Quirino de Queiroz Rosilene Oliveira de Souza Welinton Vítor dos Santos Daércio Evangelista dos Santos

FOLHA DE PAGAMENTO. Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL

FOLHA DE PAGAMENTO Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL 1 Tela de Despesas Pontos Importantes Na Tela de Despesa, devem ser registrados todos os

FOLHA DE PAGAMENTO Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL 1 Tela de Despesas Pontos Importantes Na Tela de Despesa, devem ser registrados todos os

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

Típicos da Administraçã. ção Pública. Agosto 2009

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

Contabilidade Empresarial

Contabilidade Empresarial Prof. Jackson Luis Oshiro joshiro@ibest.com.br Operações com Pessoal 1 Folha de Pagamento de Salários Conceito É o documento no qual são relacionados os nomes dos empregados com

Contabilidade Empresarial Prof. Jackson Luis Oshiro joshiro@ibest.com.br Operações com Pessoal 1 Folha de Pagamento de Salários Conceito É o documento no qual são relacionados os nomes dos empregados com

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

* * * FOLHA DE PAGAMENTO E ENCARGOS SOCIAIS - 2011 * * * 1. PROVENTOS

* * * FOLHA DE PAGAMENTO E ENCARGOS SOCIAIS - 2011 * * * 1.1. APROPRIAÇÃO DE CADA ITEM 1. PROVENTOS Valor Bruto da Folha p/ item (c/ exceção Salário- Família e Maternidade). Idem Idem 520299 Soma dos itens

* * * FOLHA DE PAGAMENTO E ENCARGOS SOCIAIS - 2011 * * * 1.1. APROPRIAÇÃO DE CADA ITEM 1. PROVENTOS Valor Bruto da Folha p/ item (c/ exceção Salário- Família e Maternidade). Idem Idem 520299 Soma dos itens

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

CRÉDITOS TRIBUTÁRIOS. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

Módulo(s): Financeiro e Compras e Estoque

: Financeiro e Compras e Estoque") REF. Procedimento para Lançamentos de Compras Compror Sistema: Siagri Agribusiness Módulo(s): Financeiro e Compras e Estoque Data: 30/11/2007 Descrição: O Compror é uma modalidade de crédito que permite

REF. Procedimento para Lançamentos de Compras Compror Sistema: Siagri Agribusiness Módulo(s): Financeiro e Compras e Estoque Data: 30/11/2007 Descrição: O Compror é uma modalidade de crédito que permite

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

PROCEDIMENTOS ADMINISTRATIVOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ 1 OBJETIVO

PROCEDIMENTOS ADMINISTRATIVOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ Proposto por: Diretor da Divisão de Acompanhamento das Despesas de Pessoal do Poder Judiciário (DIPJU)

PROCEDIMENTOS ADMINISTRATIVOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ Proposto por: Diretor da Divisão de Acompanhamento das Despesas de Pessoal do Poder Judiciário (DIPJU)

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

MANUAL CONTABILIDADE

MANUAL NOTA DE RESERVA MANUAL MANUAL ELABORAÇÃO DO PEDIDO DO DO ORÇAMENTO RH MANUAL - ORÇAMENTO MANUAL CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS 1 SUMÁRIO 1 EMPENHO PEDIDOS RH...3 1.1 PEDIDO

MANUAL NOTA DE RESERVA MANUAL MANUAL ELABORAÇÃO DO PEDIDO DO DO ORÇAMENTO RH MANUAL - ORÇAMENTO MANUAL CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS 1 SUMÁRIO 1 EMPENHO PEDIDOS RH...3 1.1 PEDIDO

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Brasília-DF Janeiro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Processo CFC n.º 2013/000020

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Brasília-DF Janeiro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 006/2013 Processo CFC n.º 2013/000020

Processo Pagamento Prestador Geral

Novembro - 2014 Índice 1. Roteiro... 4 1.1. Cadastros e Fluxos... 4 1.1.1. FLUXO PARAMETRIZAÇÃO ANTES DO CÁLCULO PAGAMENTO... 4 1.1.2. FLUXO CÁLCULO PAGAMENTO... 5 1.1.3. FLUXO CONFERÊNCIA APÓS CÁLCULO

Novembro - 2014 Índice 1. Roteiro... 4 1.1. Cadastros e Fluxos... 4 1.1.1. FLUXO PARAMETRIZAÇÃO ANTES DO CÁLCULO PAGAMENTO... 4 1.1.2. FLUXO CÁLCULO PAGAMENTO... 5 1.1.3. FLUXO CONFERÊNCIA APÓS CÁLCULO

b) o 13º salário é quitado no decorrer do ano. Nos casos de haver parcela variável, o valor decorrente disso terá seu saldo quitado em janeiro;

o 13º salário é quitado no decorrer do ano. Nos casos de haver parcela variável, o valor decorrente disso terá seu saldo quitado em janeiro;") 16/11/2011 (Artigo)13º SALÁRIO - ADIANTAMENTOS, PROVISÃO E BAIXA 1. Considerações Iniciais O 13º salário é um direito que o empregado vai adquirindo ao longo do ano, proporcionalmente ao número de meses

16/11/2011 (Artigo)13º SALÁRIO - ADIANTAMENTOS, PROVISÃO E BAIXA 1. Considerações Iniciais O 13º salário é um direito que o empregado vai adquirindo ao longo do ano, proporcionalmente ao número de meses

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 Consorcio Publico do Extremo Sul

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

Coordenação Geral de Normas de Contabilidade Aplicadas à Federação

1º GTCON 2011 Abril Classificação Orçamentária da Receita decorrente da Exploração Econômica de Folha de Pagamento Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização:

1º GTCON 2011 Abril Classificação Orçamentária da Receita decorrente da Exploração Econômica de Folha de Pagamento Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização:

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

MANUAL DE CONTABILIZAÇÃO DA FOLHA DE PAGAMENTO

MANUAL DE CONTABILIZAÇÃO DA FOLHA DE PAGAMENTO Das Vantagens e Descontos do Servidor Abril/2015 1 SUMÁRIO 1. Introdução 1.1 Considerações Iniciais 1.2 Dos Relatórios da Folha de Pagamento emitidos pelo

MANUAL DE CONTABILIZAÇÃO DA FOLHA DE PAGAMENTO Das Vantagens e Descontos do Servidor Abril/2015 1 SUMÁRIO 1. Introdução 1.1 Considerações Iniciais 1.2 Dos Relatórios da Folha de Pagamento emitidos pelo

Corrigir detalhamento das Contas Correntes.

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS - SISPP - SISTEMA DE PREÇOS PRATICADOS Manual do Usuário Brasília

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS - SISPP - SISTEMA DE PREÇOS PRATICADOS Manual do Usuário Brasília

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Análise e Regularizações Contábeis

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Rotinas Anuais D.I.R.F.2013

Dinâmica Sistemas Personalizados Apostila DIRF 2013 1 Rotinas Anuais D.I.R.F.2013 Declaração de Imposto de Renda na Fonte de pessoas jurídicas(autônomos) e físicas(folha/autônomos), que tenham pago ou

Dinâmica Sistemas Personalizados Apostila DIRF 2013 1 Rotinas Anuais D.I.R.F.2013 Declaração de Imposto de Renda na Fonte de pessoas jurídicas(autônomos) e físicas(folha/autônomos), que tenham pago ou

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

2ª edição Ampliada e Revisada. Capítulo 8 Demonstração do Resultado do Exercício

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

Análise e Regularizações Contábeis no SIAFI

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS APRESENTAÇÃO A Diretoria de Contabilidade (D Cont), Setorial Contábil do Comando do Exército, integrante do Sistema de Contabilidade

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS APRESENTAÇÃO A Diretoria de Contabilidade (D Cont), Setorial Contábil do Comando do Exército, integrante do Sistema de Contabilidade

PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO

1 APRESENTAÇÃO") PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO 1.1 O subsistema Contas a Pagar e a Receber (CPR) do Sistema Integrado de Administração Financeira (SIAFI) que permite o gerenciamento de compromissos de pagamento e recebimento,

PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO 1.1 O subsistema Contas a Pagar e a Receber (CPR) do Sistema Integrado de Administração Financeira (SIAFI) que permite o gerenciamento de compromissos de pagamento e recebimento,

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PROCEDIMENTOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ

PROCEDIMENTOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ Proposto por: Diretor da Divisão de Acompanhamento das Despesas de Pessoal do Poder Judiciário (DIPJU) Analisado por:

PROCEDIMENTOS PARA A EXECUÇÃO FINANCEIRA DA FOLHA DE PAGAMENTO DOS SERVIDORES DO PJERJ Proposto por: Diretor da Divisão de Acompanhamento das Despesas de Pessoal do Poder Judiciário (DIPJU) Analisado por:

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF. Olá,

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF Olá, Em geral, as despesas públicas precisam de um processo formal de contratação para serem realizadas. Por isso fazemos as licitações, os contratos administrativos,

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF Olá, Em geral, as despesas públicas precisam de um processo formal de contratação para serem realizadas. Por isso fazemos as licitações, os contratos administrativos,

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

PPP Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Fase de Classificação: Nesta fase o SIAFI, por meio de uma RA da espécie Classificação, efetuará a contabilização da receita por sua Natureza.

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

CNPJ: 17.543.402/0001-35 DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO

Rio de Janeiro, 13 de Maio de 2015. DT-P 15-022. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÃO DE

Rio de Janeiro, 13 de Maio de 2015. DT-P 15-022. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÃO DE

ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

4. Síntese da Reunião:

/GENOP Ata de Reunião 1. Identificação do Documento Projeto/Release: Reunião Conjunta do Subgrupo 3 do Grupo Técnico de Padronização de Procedimentos Contábeis e do Subgrupo 7 do Grupo Técnico de Padronização

/GENOP Ata de Reunião 1. Identificação do Documento Projeto/Release: Reunião Conjunta do Subgrupo 3 do Grupo Técnico de Padronização de Procedimentos Contábeis e do Subgrupo 7 do Grupo Técnico de Padronização

Assunto: Contabilização de Obrigações Tributárias Renegociadas

NOTA TÉCNICA n. 007/2009/GECON Vitória, 03 de julho de 2009. Alterados os itens 1 e 6 em 19 de agosto de 2009. Assunto: Contabilização de Obrigações Tributárias Renegociadas Prezados (as) Senhores (as),

NOTA TÉCNICA n. 007/2009/GECON Vitória, 03 de julho de 2009. Alterados os itens 1 e 6 em 19 de agosto de 2009. Assunto: Contabilização de Obrigações Tributárias Renegociadas Prezados (as) Senhores (as),

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

Integração Persona x Contábil

Integração Persona x Contábil A integração contábil do Persona Gold pode ser efetuada de duas formas: Através do Persona Gold A integração é efetuada pelo desenvolvimento de lotes de lançamentos contábeis,

Integração Persona x Contábil A integração contábil do Persona Gold pode ser efetuada de duas formas: Através do Persona Gold A integração é efetuada pelo desenvolvimento de lotes de lançamentos contábeis,

Página: 1 AR/DISTRITO FEDERAL EXERCÍCIO DE 2013

Página: 1 11 FINANCEIRO 111 DISPONÍVEL 111.1 DISPONIBILIDADES EFETIVAS 111.1.1 CAIXA 46.773,87 50.640,92 3.867,05 111.1.2 BANCOS-C/MOVIMENTO 171.882,26 87.025,48 84.856,78 111.1.3 APLICAÇÕES FINANCEIRAS

Página: 1 11 FINANCEIRO 111 DISPONÍVEL 111.1 DISPONIBILIDADES EFETIVAS 111.1.1 CAIXA 46.773,87 50.640,92 3.867,05 111.1.2 BANCOS-C/MOVIMENTO 171.882,26 87.025,48 84.856,78 111.1.3 APLICAÇÕES FINANCEIRAS

Parecer Consultoria Tributária Segmentos Envio das informações sobre os valores do adiantamento salarial para o Manad

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Arquivo atualizado em 22/10/2013.

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

expert PDF Trial PMEs: Contabilização da Folha de Pagamento Agosto 2014 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

Prefeitura Municipal de Castelo Av. Nossa Senhora da Penha, 103 Centro Cep: 29360 000 Castelo/ES Tel.: +55 28 3542 2124 8526

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

Taxonomia da Contabilidade Pública

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Sugestão de criação de eventos de baixa clientes que não utilizavam eventos

Sugestão de criação de eventos de baixa clientes que não utilizavam eventos Produto : RM TOTVS Gestão Financeira - 11.82 Processo : Eventos Contábeis Subprocesso : Data publicação da : 06/03/15: A partir

Sugestão de criação de eventos de baixa clientes que não utilizavam eventos Produto : RM TOTVS Gestão Financeira - 11.82 Processo : Eventos Contábeis Subprocesso : Data publicação da : 06/03/15: A partir

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772

Prof. Pedro A. Silva (67) 3382-9772") WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

Boletim. Contabilidade Geral. Manual de Procedimentos. 13 o salário - Provisão e pagamento. Temática Contábil e Balanços 2. CLASSIFICAÇÃO CONTÁBIL

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

MANUAL DE CONVÊNIOS MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS

MANUAL DE CONVÊNIOS MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 CADASTRO DE CONVÊNIOS...4 2.1 CONVÊNIOS...4 2.1.1 ADITIVOS DE CONVÊNIOS...5 2.1.2 CONTABILIZAÇÃO CONVÊNIOS...5

MANUAL DE CONVÊNIOS MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 CADASTRO DE CONVÊNIOS...4 2.1 CONVÊNIOS...4 2.1.1 ADITIVOS DE CONVÊNIOS...5 2.1.2 CONTABILIZAÇÃO CONVÊNIOS...5

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

MUNICÍPIO DE PIRACICABA - SP

ANEXO III - DESCRIÇÃO DOS ES E METAS DOS S GOVERNAMENTAIS 02-ALTERACAO SUB 121-PLANEJAMENTO E ORCAMENTO AÇÃO 18 0005-ASSISTENCIA FINANCEIRA DE MODERNIZAÇÃO FISCAL PROMOVER O DESENVOLVIMENTO DE PROJETOS

ANEXO III - DESCRIÇÃO DOS ES E METAS DOS S GOVERNAMENTAIS 02-ALTERACAO SUB 121-PLANEJAMENTO E ORCAMENTO AÇÃO 18 0005-ASSISTENCIA FINANCEIRA DE MODERNIZAÇÃO FISCAL PROMOVER O DESENVOLVIMENTO DE PROJETOS

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Sistema de Gerenciamento de Projetos V 1.01 MANUAL DO COORDENADOR

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1)

") PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1) RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS ÍNDICE 1 OBJETIVO... 1 2 CONCEITOS... 1 3 CLASSIFICAÇÃO NO PLANO DE CONTAS... 2 4 PROCEDIMENTOS CONTÁBEIS...

PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1) RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS ÍNDICE 1 OBJETIVO... 1 2 CONCEITOS... 1 3 CLASSIFICAÇÃO NO PLANO DE CONTAS... 2 4 PROCEDIMENTOS CONTÁBEIS...

CONVERJ Execução Folha de Pagamento

1 CONVERJ Execução Folha de Pagamento Proponente Versão 1.2 Setembro/2015 2 Sumário 1 Inclusão de folha de pagamento via remessa eletrônica... 3 1.1 Gerenciar Processo de Compra de Folha de Pagamento...

1 CONVERJ Execução Folha de Pagamento Proponente Versão 1.2 Setembro/2015 2 Sumário 1 Inclusão de folha de pagamento via remessa eletrônica... 3 1.1 Gerenciar Processo de Compra de Folha de Pagamento...

1 - DOS FILTROS DOS DOCUMENTOS. As orientações abaixo ajudarão os usuários a preencher as tabelas I, II e III.

1 - DOS FILTROS DOS DOCUMENTOS 1º Passo itens de filtro nas consultas de documento no fiplan As orientações abaixo ajudarão os usuários a preencher as tabelas I, II e III. Consulta de NOB - Contribuição

1 - DOS FILTROS DOS DOCUMENTOS 1º Passo itens de filtro nas consultas de documento no fiplan As orientações abaixo ajudarão os usuários a preencher as tabelas I, II e III. Consulta de NOB - Contribuição

VI Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal - 2008. Oficina 50

VI Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal - 2008 SIAFI Básico Oficina 50 Painéis/Oficinas Oficina nº 50 - Siafi Básico Carga Horária: 4h Conteúdo:

VI Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal - 2008 SIAFI Básico Oficina 50 Painéis/Oficinas Oficina nº 50 - Siafi Básico Carga Horária: 4h Conteúdo:

Adoção inicial e Mensuração após o reconhecimento de ativo imobilizado e intangível

Adoção inicial e Mensuração após o reconhecimento de ativo imobilizado e intangível Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: outubro/2011 RESUMO

Adoção inicial e Mensuração após o reconhecimento de ativo imobilizado e intangível Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: outubro/2011 RESUMO

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015

- RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015") INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

PROGRAMA DE AUDITORIA PARA CONTAS DO PASSIVO

PROGRAMA DE AUDITORIA PARA CONTAS DO PROGRAMAS DE AUDITORIA PARA CONTAS DO As obrigações representam fontes de recursos e reivindicações de terceiros contra ativos da empresa. Os principais erros no passivo

PROGRAMA DE AUDITORIA PARA CONTAS DO PROGRAMAS DE AUDITORIA PARA CONTAS DO As obrigações representam fontes de recursos e reivindicações de terceiros contra ativos da empresa. Os principais erros no passivo

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

1. Cadastro de Funcionários

Autônomo 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 4 2. Eventos dos Autônomos... 5 3. Digitação... 6 4. Autônomo Transportador (Carreteiro)...

Autônomo 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 4 2. Eventos dos Autônomos... 5 3. Digitação... 6 4. Autônomo Transportador (Carreteiro)...

Recibos à Parte. Nesta tela devem ser cadastrados os eventos que deseja emitir separadamente para o mês de referência.

Recibos à Parte Seleção de Eventos para Recibo à Parte Procedimentos para que sejam selecionados eventos para impressão à parte de holerith, impressão da folha mensal, impressão da relação para crédito

Recibos à Parte Seleção de Eventos para Recibo à Parte Procedimentos para que sejam selecionados eventos para impressão à parte de holerith, impressão da folha mensal, impressão da relação para crédito

Analisado por: Diretor do Departamento Contábil (DECON)

") Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS - SRP -

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS - SRP - SISTEMA DE REGISTRO DE PREÇOS Manual do Usuário Brasília

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS - SRP - SISTEMA DE REGISTRO DE PREÇOS Manual do Usuário Brasília

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências.

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências. O SECRETÁRIO DO TESOURO NACIONAL SUBSTITUTO, no exercício das atribuições

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências. O SECRETÁRIO DO TESOURO NACIONAL SUBSTITUTO, no exercício das atribuições

MANUAL DO SISTEMA. Wfolha 13 Salário

MANUAL DO SISTEMA Wfolha 13 Salário SulProg Sistemas 1 INTRODUÇÃO Este manual foi desenvolvido a fim de facilitar e esclarecer dúvidas sobre os procedimentos referente ao 13 salário. SulProg Sistemas 2

MANUAL DO SISTEMA Wfolha 13 Salário SulProg Sistemas 1 INTRODUÇÃO Este manual foi desenvolvido a fim de facilitar e esclarecer dúvidas sobre os procedimentos referente ao 13 salário. SulProg Sistemas 2

MANUAL DE PAGAMENTO DE TRIBUTO

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Estabelecer critérios e procedimentos para conferir processos de pagamento.

CONFERIR PROCESSOS DE PAGAMENTO SEM RETENÇÃO DE TRIBUTOS Proposto por: Diretor da Divisão de Conferência e Liquidação da Despesa (DILID) Analisado por: Diretor do Departamento Financeiro (DEFIN) Aprovado

CONFERIR PROCESSOS DE PAGAMENTO SEM RETENÇÃO DE TRIBUTOS Proposto por: Diretor da Divisão de Conferência e Liquidação da Despesa (DILID) Analisado por: Diretor do Departamento Financeiro (DEFIN) Aprovado

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas SIAFI Básico ABOP Slide 1

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

DIPR - CONHECENDO O NOVO DEMONSTRATIVO

DIPR - CONHECENDO O NOVO DEMONSTRATIVO O envio do DIPR será exigido a partir do 4º bimestre de 2013, cujo prazo se encerra em 30 de setembro. Esse novo demonstrativo será de suma importância, pois além

DIPR - CONHECENDO O NOVO DEMONSTRATIVO O envio do DIPR será exigido a partir do 4º bimestre de 2013, cujo prazo se encerra em 30 de setembro. Esse novo demonstrativo será de suma importância, pois além

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra