SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

|

|

|

- Yago Arruda

- 5 Há anos

- Visualizações:

Transcrição

1 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS MAYARA DA COSTA PIRES THIERES DIAS TEMBRA ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA NATURA COSMÉTICOS S/A BELÉM 2008

2 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS MAYARA DA COSTA PIRES THIERES DIAS TEMBRA ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA NATURA COSMÉTICOS S/A Trabalho apresentado ao Curso de Ciências Contábeis da Universidade Federal da Amazônia, para obtenção de conceito na disciplina Análise dos Demonstrativos Contábeis I. BELÉM 2008

3 RESUMO A presente análise visa relatar, com base nas informações contábeis fornecidas pela NATURA COSMÉTICOS S.A, a atual situação econômico-financeira, as causas que determinaram a evolução apresentada e as tendências futuras. Visa, também, atender os diferentes objetivos e interesses dos usuários destas informações e pessoas físicas ou jurídicas que apresentam algum tipo de relacionamento com a empresa. Os principais usuários das informações fornecidas por estas análises serão: fornecedores, clientes, intermediários financeiros, acionistas, governo e seus próprios administradores. Como forma de análise será apresentado indicadores capazes de demonstrar em que situação encontra-se a Empresa, dentre os indicadores apresentados destaca-se o estudo dos Indicadores de Liquidez que nos mostra qual é a capacidade da mesma em honrar suas obrigações dos Indicadores de Endividamento, que informam quanto as dívidas da Empresa representam em relação ao valor total das Origens, dentre outros Indicadores. Além é claro, destacar os aspectos positivos e negativos identificados com a análise e fazer sugestões capazes de auxiliar os gestores nas tomadas de decisões. A análise dos demonstrativos contábeis constituirá em importante ferramenta de controle, retratando a efetiva situação da empresa. Além disso, estas análises contribuem de maneira eficaz para o processo de gestão, com a finalidade de detectar problemas e elaborar estratégias para a tomada de decisões.

4 ÍNDICE 1. INTRODUÇÃO A EMPRESA INSTRUMENTOS DE ANÁLISE ANÁLISE VERTICAL, HORIZONTAL E NÚMEROS DE ÍNDICES Análise Vertical Análise Horizontal Análise Dos Números Índices ANÁLISE DA LIQUIDEZ E CAPACIDADE DE PAGAMENTO QUOCIENTE DE LIQUIDEZ COMUM OU CORRENTE (QLC) QUOCIENTE DE LIQUIDEZ IMEDIATA OU INSTANTÂNEA (QLI) QUOCIENTE DE LIQUIDEZ SECA OU TESTE DE ACIDEZ (QLS) QUOCIENTE DE LIQUIDEZ GERAL OU GLOBAL (QLG) ANÁLISE DOS INDICADORES DE ENDIVIDAMENTO QUOCIENTE DE PARTICIPAÇÃO DE DÍVIDAS À CURTO PRAZO SOBRE ENDIVIDAMENTO QUOCIENTE DE PARTICIPAÇÃO DOS CAPITAIS DE TERCEIROS SOBRE RECURSOS TOTAIS GARANTIA DE CAPITAL DE TERCEIROS INDICADORES DE ATIVIDADE ROTAÇÃO DO ESTOQUE OU GIRO DO ESTOQUE ROTAÇÃO DO ATIVO OU GIRO DO ATIVO PRAZO MÉDIO DE RECEBIMENTO DE VENDAS PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS POSICIONAMENTO RELATIVO INDICADORES DE RENTABILIDADE RETORNO SOBRE O INVESTIMENTO INSOLVÊNCIA ESTUDO DO FATOR DE INSOLVÊNCIA E TERMÔMETRO DE INSOLVÊNCIA REFERÊNCIAS BIBLIOGRÁFICAS ANEXOS... 18

5 1 1. INTRODUÇÃO O presente relatório consiste em uma análise sobre as variações patrimoniais ocorridas na Empresa NATURA COSMÉTICOS S.A por meio de seus Demonstrativos Contábeis dos exercícios de 2006 e 2007, através da qual será possível conhecer mais detalhadamente a empresa e até mesmo o seu mercado de atuação, de maneira que se possa melhor avaliar suas decisões financeiras (investimento e financiamento) tomadas. Para início de análise, primeiramente será feita uma atualização monetária do Balanço Patrimonial e da Demonstração de resultado do Exercício, passando-os para o período correspondente ao da análise (junho/2008) com base no Índice Geral de Preços do Mercado -IGPM. Através do IGP-M. Este índice mede a variação de preços no mercado de atacado, de consumo e construção civil, sendo formado pela soma ponderada dos índices: IPA- Índice de Preços ao Atacados, com um peso de 60%; IPC- Índice de Preço ao Consumidor, com um peso de 30%; e INCC- Índice Nacional de Construção Civil, com um peso de 10%. Através do IGPM será possível extrair o coeficiente indexador o qual facilitará a análise transformando o valor nominativo dos produtos para o real poder de compra dos mesmos, uniformizando assim todos os valores patrimoniais da Empresa. Será utilizado como instrumentos de análise a avaliação vertical, a avaliação horizontal e os indicadores econômico-financeiros com a finalidade de analisar o coeficiente de participação dos elementos patrimoniais e de resultado, identificar a evolução dos mesmos e relacionar estes elementos de forma que seja possível obter conclusões sobre a situação da Empresa.

6 2 2. A EMPRESA Ao longo dos anos, a Natura reafirma sua posição de liderança no setor de cosméticos e produtos de higiene e de perfumaria. Consolida-se, principalmente, como empresa comprometida com a qualidade das relações que estabelece com seus diferentes públicos - que congrega na chamada Comunidade Natura - e com a inovação e o aperfeiçoamento constante dos seus produtos e serviços, dentro de um modelo de desenvolvimento sustentável de negócios. Desde a sua fundação, em 1969, contando com um laboratório e uma pequena loja na cidade de São Paulo, a Natura já era movida por duas paixões fundamentais: pela cosmética como veículo de autoconhecimento e de transformação na vida das pessoas; e pelas relações, cujo encadeamento permite a expressão da vida. Na trajetória da Natura, um dos pontos fortes do êxito está na opção, feita em 1974, pela venda direta. Surgiram, assim, as Consultoras Natura, participantes de um sistema hoje vitorioso não só no Brasil como nos outros países nos quais a companhia mantém operações. Com elas e com lançamentos de produtos inovadores, a Natura tem conseguido avançar mesmo em períodos adversos da economia. Nos anos 80, por exemplo, em plena "década perdida" no Brasil, a companhia cresceu mais de 30 vezes em faturamento. Em 2000, inicia-se o terceiro ciclo na vida da empresa, uma fase de investimentos em infra-estrutura e capacitação, com a construção do Espaço Natura, um importante centro integrado de produção, logística, pesquisa e desenvolvimento de cosméticos, inaugurado em 2001, e o lançamento da linha Ekos, com produtos que incorporam ativos da biodiversidade brasileira obtidos de forma sustentável. O êxito da iniciativa fica patente no desempenho dos anos seguintes, culminando com resultados históricos em 2003, tanto em termos de produção como de vendas e de rentabilidade, acompanhados de importantes avanços nas áreas sociais e ambientais.

7 3 3. INSTRUMENTOS DE ANÁLISE 3.1. ANÁLISE VERTICAL, HORIZONTAL E NÚMEROS DE ÍNDICES Análise Vertical Trata-se de um processo comparativo, expresso em porcentagem, relacionando uma conta ou um grupo de contas com outro valor de grande relevância dentro do mesmo demonstrativo. Assim, pode-se apurar o coeficiente de participação relativa de cada item no ativo, passivo ou na demonstração de resultados, em um mesmo período. Objetiva, basicamente conhecer a estrutura financeira e econômica da mesma Análise Horizontal É, também, um processo comparativo entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais, ou seja, um processo de análise temporal identificando algum ano como ano base (igual a 100). Objetiva identificar a evolução dos elementos patrimoniais e de resultados ao longo do tempo Análise Dos Números Índices Consiste na avaliação da evolução ou análise das tendências dos coeficientes de participação, ou seja, analisa os resultados da análise vertical através da análise horizontal. ANÁLISE DA EMPRESA A partir das atualizações monetárias feitas nas Demonstrações Contábeis dos anos de 2006 e 2007, através do IGPM, foi possível obter o real poder de compra dos mesmos, uniformizando os valores patrimoniais da Empresa para o período de análise-março Abaixo encontram-se as demonstrações e suas respectivas análises.

8 4

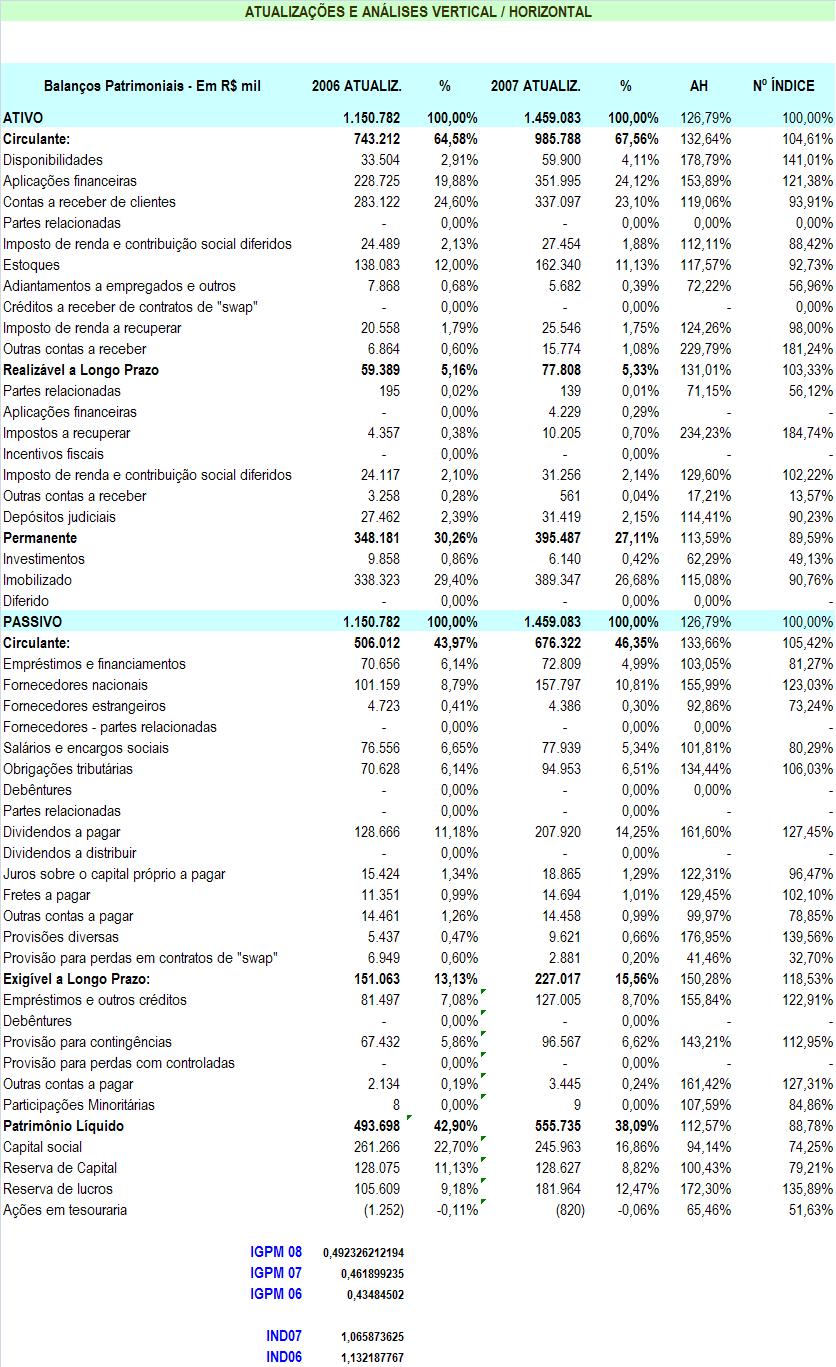

9 5 Após análise dos dados apresentados pelos Balanços Patrimoniais 2006 e 2007, conclui-se que houve aumento de 26,79% do total do Ativo de 2006 para 2007, sendo importante relatar que em 2006 o Ativo Circulante da empresa era composto, principalmente, pela conta Contas a receber de clientes (24,60%), enquanto que em 2007 a conta Aplicações Financeiras representou 24,12% do Ativo Circulante, havendo um aumento de 53,89% nesta mesma conta em comparativo a Com relação à conta Estoques pode-se observar que, em 2006, ela representava 12% do total do Ativo, enquanto que em 2007, a mesma representava 11,13%, nesta mesma conta houve um acréscimo 17,57% ao comparar 2006 a Um aumento expressivo encontrado foi da conta Outras contas a receber, havendo um aumento de 129,79% de 2006 para No geral, o Ativo Circulante obteve um acréscimo de 32,64% de 2007 para 2006, enquanto que seu crescimento em relação ao Ativo foi de apenas 4,61%. Com relação ao Realizável à Longo Prazo, apesar de representar, aproximadamente, 5% em ambos os anos, seu crescimento foi de 31,01% em comparativo a 2006,sendo em ambos os anos a conta Depósitos judiciais a mais expressiva. Em seu Permanente houve um decréscimo da conta Investimentos, enquanto que o subgrupo Imobilizado cresceu 15,08% no período analisado. Relativo ao Passivo Circulante, representante de 43,97% em 2006 e 46,35% em 2007 do total do Passivo havendo um amento de 33,66% de 2006 para 2007, destaca-se o aumento da conta Fornecedores Nacionais em 55,99%, enquanto houve decréscimo do sub-grupo Fornecedores Estrangeiros, mostrando a preferência pelo mercado nacional no período analisado. Destaca-se, também, o sub-grupo Obrigações tributárias como parcela mais expressiva do Passivo Circulante em ambos os anos analisados, sendo de 11,18% e 14,25%, respectivamente, em relação ao total do Passivo, havendo um crescimento de 61,60% de um período para o outro. No Exigível à Longo Prazo, representante de 13,13% em 2006 e 15,56% em 2007 do total do Passivo, destaca-se citar o crescimento de 55,84% da sub-grupo Empréstimos e outros créditos, sendo esta a mais expressiva em ambos os anos analisados, representado 7,08% e 8,70%, respectivamente, do total do Passivo. No grupo Patrimônio Líquido houve um aumento de 12,57% de 2006 para 2007, sendo que em relação ao total do Passivo houve uma queda com relação ao período analisado, pois em 2006 este grupo representava 42,90%, enquanto que em 2007 representava apenas 38,09%. O sub-

10 6 grupo Capital social representava em ,70%, já em 2007, representava 16,86%, o mesmo pode-se notar da sub-grupo Reserva de capital que em 2006 representava 11,13% e em 2007 passou a representar 8,82% do total do Passivo. Neste grupo de contas pode-se perceber aumento apenas no sub-grupo Reserva de Lucros, sendo que em 2006 representava 9,18% e em 2007 passou a representar 12,47%,mostrando, assim, um crescimento de 72,30% ao longo dos anos analisados. Após análise da Demonstração do Resultado do Exercício nota-se o aumento em 20,24% da Receita Bruta de 2007 em comparação ao ano de 2006, impulsionada pelo aumento das Vendas Brutas no Mercado Externo que obteve um crescimento de 30,56% em relação ao ano anterior. A Receita Liquida obteve aumento de 21,41%, enquanto que o Custo dos Produtos Vendidos aumentou em apenas 19,56%, obtendo-se um aumento de 22,25% no Lucro Bruto em relação ao ano anterior. Entre as Despesas Operacionais destaca-se a Despesa com Vendas

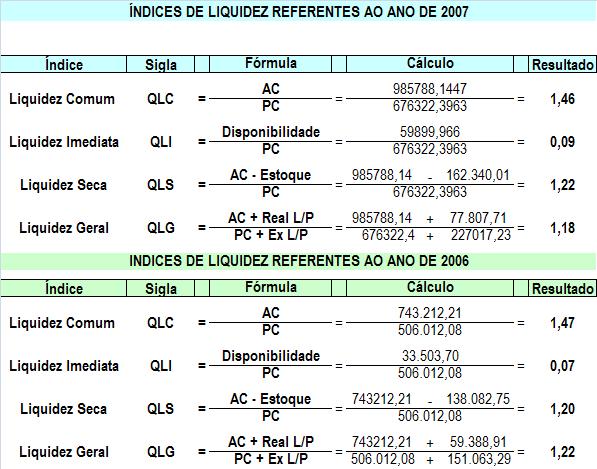

11 7 com um crescimento de 24,58% em relação ao ano anterior, sendo importante ressaltar o crescimento também da conta Receitas Financeiras com um aumento de 45,45%. Houve um aumento de 45,64% no valor do Imposto de Renda e Contribuição Social, e na conta resultado do Exercício obteve-se um crescimento de 24,42% em relação a ANÁLISE DA LIQUIDEZ E CAPACIDADE DE PAGAMENTO O estudo dos Índices de Liquidez visa fornecer indicadores da capacidade de pagamento da empresa, a partir de comparações QUOCIENTE DE LIQUIDEZ COMUM OU CORRENTE (QLC) Este índice indica quanto a empresa possui em seu Ativo Circulante comparando com seu Passivo Circulante QUOCIENTE DE LIQUIDEZ IMEDIATA OU INSTANTÂNEA (QLI) Este índice revela quanto a empresa possui em Disponibilidades comparando com seu Passivo Circulante QUOCIENTE DE LIQUIDEZ SECA OU TESTE DE ACIDEZ (QLS) Este índice revela quanto a empresa possui em seu Ativo Circulante subtraindo os Estoques comparando com seu Passivo Circulante QUOCIENTE DE LIQUIDEZ GERAL OU GLOBAL (QLG) Este índice revela quanto a empresa possui ao somar seu Ativo Circulante com seu Realizável à Longo Prazo comparando com seu Passivo Circulante e seu Exigível à Longo Prazo. ANÁLISE DA EMPRESA A análise destes índices de solvência de curto prazo permite demonstrar a capacidade da Empresa para cumprir suas obrigações. Os quocientes utilizados

12 8 para esta análise foram o quociente de Liquidez Comum, Liquidez Imediata, Liquidez Seca e Liquidez Geral, conforme gráfico a seguir. Nota-se que o Índice de Liquidez Comum ou Corrente diminuiu, mas não significou a perda da capacidade de pagamento da Empresa, uma vez que em 2006 representava 1,47 e em ,46, ou seja, para cada 1 unidade de obrigação a empresa apresenta 1,46 para honrá-las. Este índice indica quanto a empresa possui em dinheiro mais bens e direitos realizáveis no curto prazo comparando com suas dívidas a serem pagas no mesmo período. O Índice de Liquidez Imediata ou Instantânea apresentou sensível aumento, porém continua com indicadores inferiores a 1, em 2006 obteve como resultado 0,07 e em ,09, significando que suas disponibilidades não cobrem o total do passivo circulante da empresa, mas vale ressaltar que conforme já foi dito anteriormente as contas mais expressivas do Ativo Circulante da Empresa são Aplicações Financeiras e Contas a Receber de Clientes. O Índice de Liquidez Seca apresentou sensível aumento, sendo em ,20 e em ,22, ou seja, a Empresa possui capacidade de honrar suas obrigações sem depender da venda dos produtos estocados, uma vez que o subgrupo Estoques representa o ativo circulante de menor liquidez. Por último, nota-se que no Índice de Liquidez Geral ou Global houve uma perda gradual da capacidade de pagamento, porém manteve-se acima de 1, demonstrando que a

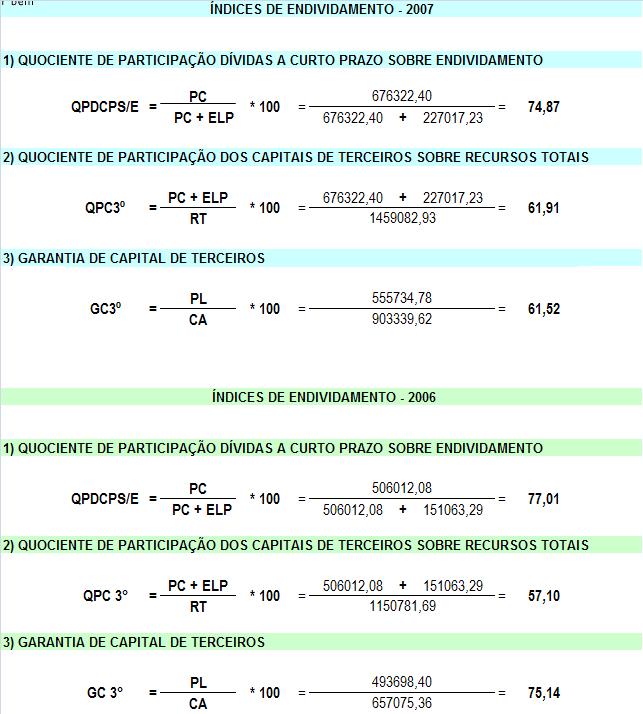

13 9 Empresa possui capacidade de honrar suas obrigações tanto a curto como a longo prazo. 5. ANÁLISE DOS INDICADORES DE ENDIVIDAMENTO Os indicadores de endividamento descrevem a intensidade com que a empresa utiliza-se de recursos de terceiros para financiar suas atividades, em lugar do capital próprio, ou seja, são ferramentas utilizadas na determinação da probabilidade de que a empresa não pague suas dívidas QUOCIENTE DE PARTICIPAÇÃO DE DÍVIDAS À CURTO PRAZO SOBRE ENDIVIDAMENTO Avalia a composição do endividamento, demonstrando a percentagem das obrigações à curto prazo comparadas ao valor total do capital alheio, ou seja, passivo circulante e exigível a longo prazo QUOCIENTE DE PARTICIPAÇÃO DOS CAPITAIS DE TERCEIROS SOBRE RECURSOS TOTAIS Demonstra a percentagem do endividamento, ou seja, passivo circulante e exigível à longo prazo, em relação aos recursos totais, a soma das obrigações, dos resultados de exercícios futuros e do patrimônio liquido da empresa. Este índice relata a dependência da empresa em relação a recursos externos GARANTIA DE CAPITAL DE TERCEIROS O capital de terceiros representa uma modalidade importante de financiamento para empresa, assim, a Garantia de Capital de Terceiros é o quociente entre o patrimônio liquido e o capital alheio, significando em qual percentagem o patrimônio liquido suporta o total de obrigações (passivo circulante e exigível à longo prazo).

14 10 ANÁLISE DA EMPRESA A análise destes indicadores permite o fornecimento de informações sobre a proteção a qual os credores contam contra a insolvência da empresa e a composição do endividamento da mesma. Os indicadores utilizados para esta análise foram o Quociente de Participação de Dívidas à Curto Prazo, Quociente de Participação dos Capitais de Terceiros sobre Recursos Totais e Garantia de Capital de Terceiros conforme o gráfico apresentado. O Quociente de Participação de Dívidas à Curto Prazo apresentou sensível diminuição, sendo que para cada R$ 100,00 de dívida total, R$ 74,87 venciam à curto prazo, demonstrando a necessidade da empresa gerar recursos à curto prazo para honrar seus compromissos. Houve um pequeno aumento de 2006 para 2007 no Quociente de Participação de Capitais de Terceiros sobre Recursos Totais significando que o Passivo Circulante e o Exigível à Longo Prazo Passivo representam 61,96% do total do Passivo, conseqüentemente demonstra o aumento da dependência do capital de terceiros sobre seus recursos. E, por fim, o indicador Garantia de Capital de Terceiros apresentou uma acentuada diminuição, comprovando o que foi citado anteriormente, ou seja, cada vez mais o Capital de Terceiros cresce fazendo com que o capital Próprio da empresa não suporte o total das obrigações.

15 11 6. INDICADORES DE ATIVIDADE Os indicadores de atividade são utilizados para medir quão eficazmente os ativos da empresa estão sendo administrados e apresentar formas mais adequadas de administrar a estrutura do capital da mesma, avaliando de que forma são geridos os recursos da empresa e permitindo identificar problemas e, consequentemente, causas dos mesmos na estrutura da empresa ROTAÇÃO DO ESTOQUE OU GIRO DO ESTOQUE O índice de Giro de Estoque é calculado dividindo-se o custo dos produtos vendidos pelo valor médio do estoque. Esse índice revela o tempo que se leva para produzir e vender o estoque ROTAÇÃO DO ATIVO OU GIRO DO ATIVO É o quociente entre a venda líquida e o valor médio do ativo total. Esse índice visa identificar a eficácia com a qual uma empresa está utilizando seus ativos. Se o índice de giro for elevado significa que a empresa estará usando seus ativos eficazmente na geração de vendas, porém se o índice for baixo significa que a empresa não esta empregando seus ativos ao nível de sua capacidade. ANÁLISE DA EMPRESA

16 12 A empresa demonstrou maior eficácia na administração de seus ativos uma vez que de 2007 para 2006 o período (dias) de rotação, tanto o Giro do Estoque quanto o Giro do Ativo diminuíram consideravelmente, ou seja, o número de vezes em que o Estoque e o Ativo giraram aumentou em PRAZO MÉDIO DE RECEBIMENTO DE VENDAS O prazo médio de recebimento de vendas indica quantos dias, em média, a empresa leva para receber por suas vendas. ANÁLISE DA EMPRESA Houve uma sensível diminuição no prazo de recebimento, ou seja, a política de crédito adotada pela empresa obteve êxito, gerindo de forma cada vez melhor as suas contas a receber de clientes. 8. PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS O prazo médio de pagamento das compras indica quantos dias em média, a empresa demora para pagar seus fornecedores.

17 13 ANÁLISE DA EMPRESA Conforme o gráfico apresentado o Prazo Médio de Pagamento das Compras apresentou aumento, uma vez que cada vez mais o pagamento aos fornecedores tende a ser prorrogado. 9. POSICIONAMENTO RELATIVO O quociente de posicionamento relativo é a relação entre o prazo médio de recebimento de vendas e o prazo médio de pagamento das compras, sendo que quanto mais este quociente tende a zero melhor, pois significa que a empresa possui um prazo de recebimento inferior ao seu prazo de pagamento.

18 14 ANÁLISE DA EMPRESA Este quociente apresenta-se favorável e decrescente de um ano para o outro, uma vez que o prazo médio de recebimento de vendas apresentou-se menor que o prazo médio de pagamento das compras. 10. INDICADORES DE RENTABILIDADE 10.1 RETORNO SOBRE O INVESTIMENTO Medida que visa demonstrar o desempenho gerencial, este indicador pode elevar-se aumentando as margens de lucro ou o giro do ativo. Evidentemente, a concorrência limita a capacidade de fazer as duas coisas simultaneamente. Portanto, é necessario que a empresa escolha entre aumentar as margens de lucro ou o giro do ativo, para que assim possa ser estabelecida a sua estrategia.

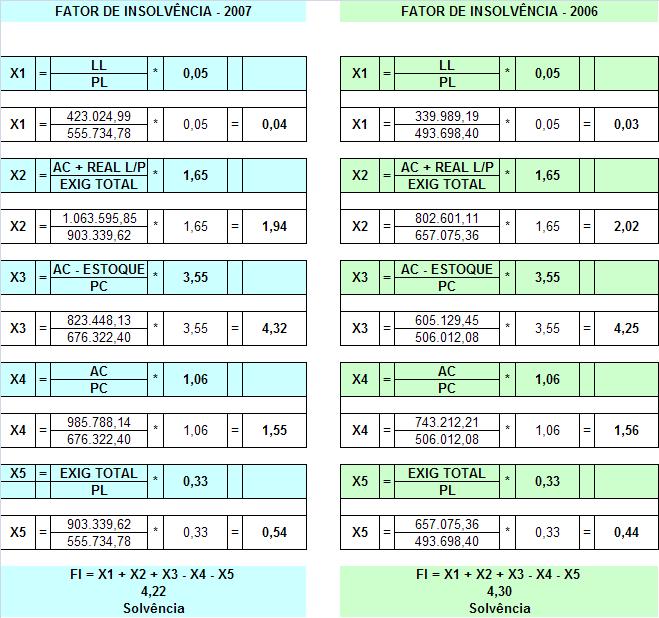

19 15 ANÁLISE DA EMPRESA Nota-se o aumento do retorno sobre o investimento de um ano para outro, sendo importante ressaltar que este aumento deve-se ao aumento no Giro do Ativo conforme citado anteriormente, pois apesar do sensível aumento da margem de lucro de um ano para o outro, o Giro do Ativo obteve um aumento considerável impactando diretamente sobre a Rentabilidade. 11. INSOLVÊNCIA A insolvência é um estado em que o devedor possui mais dívidas do que a quantidade de seus bens para saldá-las. Uma empresa insolvente poderá ao final de um processo ser declarada em falência ou em recuperação ESTUDO DO FATOR DE INSOLVÊNCIA E TERMÔMETRO DE INSOLVÊNCIA O fator de Insolvência é calculado através de uma combinação de índices, ponderados estatisticamente. Após os cálculos encontra-se o fator de insolvência como é conhecido o resultado e determina a tendência de uma empresa em falir ou não. O Resultado encontrado é comparado a uma escala conhecida como

20 16 Termômetro de Insolvência, criado pelo Professor Stephen Charles Kanitz, e indica três situações diferentes: solvência, penumbra e insolvência. Os valores positivos indicam que a empresa está solvente, ou seja, estável. Se este resultado for menos de -3 quer dizer que a empresa está em situação ruim ou insolvente e poderá ir à falência. O resultado compreendido entre 0 e -3 é conhecido como penumbra e inspira cuidados, pois encontra-se próximo ao índice de insolvência. ANÁLISE DA EMPRESA Após a análise dos Fatores de Insolvência obtêm-se, tanto para o ano de 2006 como para o ano de 2007, o resultado de 4,30 e 4,22 respectivamente, que apesar da pequena diminuição, ainda encontra-se na faixa de solvência demonstrando a saúde financeira da empresa e sua capacidade de honrar suas obrigações.

21 17 REFERÊNCIAS BIBLIOGRÁFICAS JUDICÍBIUS, Sérgio de. Análise de balanços. 5. Ed. São Paulo: Atlas, ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira: corporate finance. São Paulo: Atlas, STICKNEY, Clyde P.; WEIL, Roman L. Contabilidade financeira. São Paulo: Atlas, Site:

22 ANEXOS 18

23 19

24 20

25 21

26 22

27 23

28 24

29 25

30 26

Análise econômico- financeira da empresa Videolar

Análise dos Demonstrativos Contábeis I 1 UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I ALUNA: ARMINDA SOCORRO BATISTA

Análise dos Demonstrativos Contábeis I 1 UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I ALUNA: ARMINDA SOCORRO BATISTA

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ALUNOS: VINICIUS FERNANDES BRICIO

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

ANÁLISE FINANCEIRA DA EMPRESA CHOCOLATES GAROTO S/A

UNIVERSIDADE FEDERAL DO PARÁ. CENTRO SÓCIO ECONÔMICO. CURSO DE CIÊNCIAS CONTÁBEIS. Annelina de Souza Medeiros Fernanda Barros de Oliveira ANÁLISE FINANCEIRA DA EMPRESA CHOCOLATES GAROTO S/A Belém PA 2008.

UNIVERSIDADE FEDERAL DO PARÁ. CENTRO SÓCIO ECONÔMICO. CURSO DE CIÊNCIAS CONTÁBEIS. Annelina de Souza Medeiros Fernanda Barros de Oliveira ANÁLISE FINANCEIRA DA EMPRESA CHOCOLATES GAROTO S/A Belém PA 2008.

Analise Contábil I. Analise Econômico-Financeira da Empresa Makro

Universidade Federal do Pará Centro Sócio Econômico Departamento de Contabilidade I Professor: Héber Lavor Moreira Alunas: Mariza Tobias Almeida. Nº. 0401002301 Analise Contábil I Analise Econômico-Financeira

Universidade Federal do Pará Centro Sócio Econômico Departamento de Contabilidade I Professor: Héber Lavor Moreira Alunas: Mariza Tobias Almeida. Nº. 0401002301 Analise Contábil I Analise Econômico-Financeira

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS LORENA DOS SANTOS MENDONÇA Graduanda do Curso de Ciências Contábeis da UFPA. Héber Lavor Moreira Professor Orientador heber@peritocontador.com.br Trabalho apresentado

LIQUIDEZ. O ESTADO DE SOLVÊNCIA DAS EMPRESAS LORENA DOS SANTOS MENDONÇA Graduanda do Curso de Ciências Contábeis da UFPA. Héber Lavor Moreira Professor Orientador heber@peritocontador.com.br Trabalho apresentado

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ESTUDANTES: GILCINALDO MOREIRA

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO PARÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS I ESTUDANTES: GILCINALDO MOREIRA

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS Alunos: Alan Gutierre dos Santos Cavalcante 05010000305 Paulo Henrique de Carvalho Vieira 05010006401

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS Alunos: Alan Gutierre dos Santos Cavalcante 05010000305 Paulo Henrique de Carvalho Vieira 05010006401

Carla Almeida Neves de Oliveira Luiz Alberto dos Santos Medeiros

Universidade Federal do Pará Centro Sócio-Econômico Curso de Ciências Contábeis Carla Almeida Neves de Oliveira Luiz Alberto dos Santos Medeiros Análise Econômico-Financeira da Empresa Itautec S/A sob

Universidade Federal do Pará Centro Sócio-Econômico Curso de Ciências Contábeis Carla Almeida Neves de Oliveira Luiz Alberto dos Santos Medeiros Análise Econômico-Financeira da Empresa Itautec S/A sob

Unidade IV CONTABILIDADE. Prof. Jean Cavaleiro

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS II

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CAMPUS UNIVERSITÁRIO DO BAIXO TOCANTINS ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS II ANTONIO EDSON ALVES DA

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CAMPUS UNIVERSITÁRIO DO BAIXO TOCANTINS ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS II ANTONIO EDSON ALVES DA

Os índices de Liquidez como orientadores na tomada de decisões.

1. Resumo Os demonstrativos financeiros elaborados pelas empresas, representam as movimentações financeiras de cada uma em determinado período e fornecem informações de grande utilidade para a administração,

1. Resumo Os demonstrativos financeiros elaborados pelas empresas, representam as movimentações financeiras de cada uma em determinado período e fornecem informações de grande utilidade para a administração,

1.1.3 Indicadores Financeiros

Os dados comparativos da evolução da composição dos Passivos são apresentados a seguir, de forma comparativa, de janeiro a dezembro de 2017 com as principais variações nos grupos dos Passivos que impactaram

Os dados comparativos da evolução da composição dos Passivos são apresentados a seguir, de forma comparativa, de janeiro a dezembro de 2017 com as principais variações nos grupos dos Passivos que impactaram

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

INSTITUTO DE CIÊNCIAS SOCIAIS E COMUNICAÇÃO

ADMINISTRAÇÃO INSTITUTO DE CIÊNCIAS SOCIAIS E COMUNICAÇÃO INDICADORES : LIQUIDEZ E ESTRUTURA DE CAPITAL A análise através de índices consiste em relacionar contas e grupos de contas para extrair conclusões

ADMINISTRAÇÃO INSTITUTO DE CIÊNCIAS SOCIAIS E COMUNICAÇÃO INDICADORES : LIQUIDEZ E ESTRUTURA DE CAPITAL A análise através de índices consiste em relacionar contas e grupos de contas para extrair conclusões

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

EMPRESA MODELO S.A. A N Á L I S E F I N A N C E I R A. Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

Quanto a empresa possui de ativo total para cada R$1,00 de dívida Ativo Circulante + Ativo Realizável a Longo Prazo Liquidez Geral

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

UNIVERSIDADE FEDERAL DO PARÁ UFPA CURSO DE CIÊNCIAS CONTÁBEIS MARGARETH AMANDA MATOS VIANA

UNIVERSIDADE FEDERAL DO PARÁ UFPA CURSO DE CIÊNCIAS CONTÁBEIS MARGARETH AMANDA MATOS VIANA ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS PETROFLEX INDÚSTRIA E COMÉRCIO S/A BELÉM PA 2007 1 MARGARETH AMANDA MATOS

UNIVERSIDADE FEDERAL DO PARÁ UFPA CURSO DE CIÊNCIAS CONTÁBEIS MARGARETH AMANDA MATOS VIANA ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS PETROFLEX INDÚSTRIA E COMÉRCIO S/A BELÉM PA 2007 1 MARGARETH AMANDA MATOS

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 ANÁLISE DAS DEMONSTRAÇÕES A análise é feita a partir, principalmente, do Balanço Patrimonial e

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 ANÁLISE DAS DEMONSTRAÇÕES A análise é feita a partir, principalmente, do Balanço Patrimonial e

Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

1.1.2.3 Outras Obrigações Passivo Circulante No grupo Outras Obrigações houve um aumento de 7,88%. Tabela 13 - Composição dos Outras Obrigações de março a junho de 2017 17 de 37 1.1.2.4 Passivo Não Circulante

Análise das Demonstrações Contábeis Aplicações Práticas

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

GUIA DE EXERCÍCIOS. Análises e Índices de Empresas

GUIA DE EXERCÍCIOS Análises e Índices de Empresas Sumário Objetivos e Considerações Preliminares Análises Vertical e Horizontal Indicadores de Atividade ou Prazos Médios Indicadores de Endividamento Indicadores

GUIA DE EXERCÍCIOS Análises e Índices de Empresas Sumário Objetivos e Considerações Preliminares Análises Vertical e Horizontal Indicadores de Atividade ou Prazos Médios Indicadores de Endividamento Indicadores

ANÁLISE FINANCEIRA DA EMPRESA GRÁFICA E EDITORA FERNANDES LTDA.

UNIVERSIDADE FEDERAL DO PARÁ. CENTRO SÓCIO ECONÔMICO. CURSO DE CIÊNCIAS CONTÁBEIS. CAMILLA COSTA LOUREIRO PATRICIA PIRES FLORINDO ANÁLISE FINANCEIRA DA EMPRESA GRÁFICA E EDITORA FERNANDES LTDA. Belém PA

UNIVERSIDADE FEDERAL DO PARÁ. CENTRO SÓCIO ECONÔMICO. CURSO DE CIÊNCIAS CONTÁBEIS. CAMILLA COSTA LOUREIRO PATRICIA PIRES FLORINDO ANÁLISE FINANCEIRA DA EMPRESA GRÁFICA E EDITORA FERNANDES LTDA. Belém PA

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

0 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Estudo das Demonstração e indicadores Contábeis das Lojas Renner S.A. Lucas Ribeiro Porto¹ Sara Alexssandra Gusmão Franca² Barreiras 2017 1 SUMÁRIO 1. INTRODUÇÃO...

0 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Estudo das Demonstração e indicadores Contábeis das Lojas Renner S.A. Lucas Ribeiro Porto¹ Sara Alexssandra Gusmão Franca² Barreiras 2017 1 SUMÁRIO 1. INTRODUÇÃO...

A UTILIZAÇÃO DOS INDICADORES DE LIQUIDEZ COMO INSTRUMENTO DE ANÁLISE FINANCEIRA

1 A UTILIZAÇÃO DOS INDICADORES DE LIQUIDEZ COMO INSTRUMENTO DE ANÁLISE FINANCEIRA RODRIGO GONÇALVES DE OLIVEIRA Graduando do Curso de Ciências Contábeis da UFPA. rodrigoliveira23@hotmail.com HEBER LAVOR

1 A UTILIZAÇÃO DOS INDICADORES DE LIQUIDEZ COMO INSTRUMENTO DE ANÁLISE FINANCEIRA RODRIGO GONÇALVES DE OLIVEIRA Graduando do Curso de Ciências Contábeis da UFPA. rodrigoliveira23@hotmail.com HEBER LAVOR

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

ANÁLISE DE DEMONSTRATIVOS CONTÁBEIS I Alunos: 1 Carlos Alberto Almeida da Cruz e-mail: ligadocruz@yahoo.com.br Hinara Araújo Thé e-mail: hinarathe@yahoo.com.br 1 ÍNDICE ANÁLISE DE DEMOSNTRATIVOS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ. INSTITUTO DE CIÊNCIAIS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS. Kelly Cristina dos Anjos Monteiro

UNIVERSIDADE FEDERAL DO PARÁ. INSTITUTO DE CIÊNCIAIS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS. Kelly Cristina dos Anjos Monteiro Raphaela Silva de Moura ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS I DA

UNIVERSIDADE FEDERAL DO PARÁ. INSTITUTO DE CIÊNCIAIS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS. Kelly Cristina dos Anjos Monteiro Raphaela Silva de Moura ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS I DA

ANÁLISE DOS DEMONSTRATIVOS FINANCEIROS II

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS E APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS PROFESSOR: HÉBER LAVOR MOREIRA ANÁLISE DOS DEMONSTRATIVOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS E APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS PROFESSOR: HÉBER LAVOR MOREIRA ANÁLISE DOS DEMONSTRATIVOS

ANÁLISE DAS DEMONSTRAÇÕES. Prof. Isidro

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

Análise das Demonstrações Contábeis Best Expressão Social e Editora Ltda.

Análise das Demonstrações Contábeis Best Expressão Social e Editora Ltda. 1 Índice: 1 Considerações Iniciais:... 3 2 Balanços Patrimonais:... 4 3 Indicadores de Estrutura Patrimonial:... 4 4 Indicadores

Análise das Demonstrações Contábeis Best Expressão Social e Editora Ltda. 1 Índice: 1 Considerações Iniciais:... 3 2 Balanços Patrimonais:... 4 3 Indicadores de Estrutura Patrimonial:... 4 4 Indicadores

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Introdução às Técnicas de Análise das DC Padronização das DC

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

UNIVERSIDADE FEDERAL DO PARÁ ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I

UNIVERSIDADE FEDERAL DO PARÁ ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I PROFESSOR: HÉBER LAVOR MOREIRA. Katth Kalry Nascimento de Souza katth21@hotmail.com Sonaly Glena dos Santos Gonçalves sonalyglena@yahoo.com.br

UNIVERSIDADE FEDERAL DO PARÁ ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I PROFESSOR: HÉBER LAVOR MOREIRA. Katth Kalry Nascimento de Souza katth21@hotmail.com Sonaly Glena dos Santos Gonçalves sonalyglena@yahoo.com.br

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA WEG SA 1 ANALYSIS OF THE FINANCIAL STATEMENTS OF THE COMPANY WEG SA

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA WEG SA 1 ANALYSIS OF THE FINANCIAL STATEMENTS OF THE COMPANY WEG SA Marcia Bonini Contri 2, Stela Maris Enderli 3 1 Trabalho desenvolvido na disciplina de

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA WEG SA 1 ANALYSIS OF THE FINANCIAL STATEMENTS OF THE COMPANY WEG SA Marcia Bonini Contri 2, Stela Maris Enderli 3 1 Trabalho desenvolvido na disciplina de

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULADADE DE CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULADADE DE CIÊNCIAS CONTÁBEIS DEISE GONÇALVES DIAS- 05155004502 MARCILENE PEREIRA DOS SANTOS 05155003302 ANÁLISE DOS DEMONSTRIVOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULADADE DE CIÊNCIAS CONTÁBEIS DEISE GONÇALVES DIAS- 05155004502 MARCILENE PEREIRA DOS SANTOS 05155003302 ANÁLISE DOS DEMONSTRIVOS

ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO PROFESSOR HÉBER MOREIRA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I ALUNAS: GLEICE LUANA CARDOSO DE FARIAS MATRICULA: 0411602901 BELÉM PARÁ ÍNDICE ÍNDICE...

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO PROFESSOR HÉBER MOREIRA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I ALUNAS: GLEICE LUANA CARDOSO DE FARIAS MATRICULA: 0411602901 BELÉM PARÁ ÍNDICE ÍNDICE...

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EMPRESA: CECRISA S.A

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO MÁRCIA INGRID FERREIRA NUNES NATALIA MONTEIRO SUZUKI ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EMPRESA: CECRISA S.A UFPA BELÉM-PARÁ 27/06/2007 ÍNDICE: 1. RESUMO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO MÁRCIA INGRID FERREIRA NUNES NATALIA MONTEIRO SUZUKI ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EMPRESA: CECRISA S.A UFPA BELÉM-PARÁ 27/06/2007 ÍNDICE: 1. RESUMO

AdTranz Sistemas Eletromecânicos Ltda. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

Balanços patrimoniais Ativo 2011 2012 2013 2014 Circulante Caixa e equivalentes de caixa 926.526 3.193.826 3.364.892 1.236.383 Contas a receber 2.850.832 1.686.654 545.336 479.798 Créditos diversos 1.047.857

1T06 1T05 Var % 491,7 422,4 16,4% 37,7 27,2 38,5%

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

RESULTADOS DO 1T06 São Paulo, 26 de abril 2006 A Natura Cosméticos S.A. (Bovespa: NATU3) anuncia hoje os resultados do primeiro trimestre de 2006 (1T06). As informações financeiras e operacionais a seguir,

Etapas da análise das demonstrações

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves DEMONSTRAÇÃO DO FLUXO DE CAIXA A Demonstração dos Fluxos de Caixa visa à análise do desempenho financeiro do setor público, permitindo:

(NA COMPARAÇÃO COM 1T08).

.") 1T09 Tijucas (SC), 21 de maio de 2009. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

1T09 Tijucas (SC), 21 de maio de 2009. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

Universidade Federal do Pará. Disciplina: Análise dos Demonstrativos Contábeis I ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA FOSFERTIL S/A

Análise dos Demonstrativos Contábeis I 1 Universidade Federal do Pará Disciplina: Análise dos Demonstrativos Contábeis I ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA FOSFERTIL S/A Alunos: Carlos Wagner dos

Análise dos Demonstrativos Contábeis I 1 Universidade Federal do Pará Disciplina: Análise dos Demonstrativos Contábeis I ANÁLISE ECONÔMICO-FINANCEIRA DA EMPRESA FOSFERTIL S/A Alunos: Carlos Wagner dos

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO CIÊNCIAS CONTÁBEIS. Stanley Jordão Bastos Sylvia Andreza de Souza Cerqueira

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS DA EMPRESA COMERCIAL MAKRO ATACADISTA S.A Belém-PA 2007 UNIVERSIDADE FEDERAL DO PARÁ CENTRO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS DA EMPRESA COMERCIAL MAKRO ATACADISTA S.A Belém-PA 2007 UNIVERSIDADE FEDERAL DO PARÁ CENTRO

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

Análise Vertical e Horizontal. Análise Empresarial e Financeira Prof: Fernando Aprato

Análise Vertical e Horizontal Análise Empresarial e Financeira Prof: Fernando Aprato 1. Análise de Estrutura ou Vertical A análise de Estrutura, também referida na doutrina como análise Vertical das Demonstrações

Análise Vertical e Horizontal Análise Empresarial e Financeira Prof: Fernando Aprato 1. Análise de Estrutura ou Vertical A análise de Estrutura, também referida na doutrina como análise Vertical das Demonstrações

Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade Endivid

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

Porque nem sempre é fácil calcular indicadores econômico financeiros

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série Nesse artigo falaremos sobre: Porque nem sempre é fácil calcular indicadores financeiros Indicador 1 Margem Líquida Indicador

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série Nesse artigo falaremos sobre: Porque nem sempre é fácil calcular indicadores financeiros Indicador 1 Margem Líquida Indicador

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

ANÁLISE ECONÔMICA FINANCEIRA

Universidade Federal do Pará Centro Sócio Econômico Faculdade de Ciências Contábeis Campus Universitário do Baixo Tocantins Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira

Universidade Federal do Pará Centro Sócio Econômico Faculdade de Ciências Contábeis Campus Universitário do Baixo Tocantins Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira

CQH. 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

CQH 2ª Reunião do Grupo de Indicadores Financeiros Hospitalares EDUARDO REGONHA São Paulo 2.017 CONTABILIDADE Dados compra venda salários impostos água/luz Processamento Caixa Salários D C D Relatórios

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1 Karine Rhoden Da Veiga 2, Vando Knob Hartmann 3, Daniel Knebel Baggio 4. 1 Projeto

UTILIZAÇÃO DE INDICADORES FINANCEIROS NA ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS QUE SERVEM DE SUPORTE À TOMADA DE DECISÕES 1 Karine Rhoden Da Veiga 2, Vando Knob Hartmann 3, Daniel Knebel Baggio 4. 1 Projeto

LES 0800 ORÇAMENTO EMPRESARIAL. SEMINÁRIO 1: Análise Econômica. Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

Como fazer avaliação econômico financeira de empresas. Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

DEMONSTRAÇÃO S/A Análise Econômico-Financeira do Balanço 2016 / 2017

Análise Econômico-Financeira do Balanço 2016 / 2017 INTRODUÇÃO Esta análise econômico-financeira foi elaborada considerando as informações do Balanço Patrimonial e Demonstração do Resultado da empresa

Análise Econômico-Financeira do Balanço 2016 / 2017 INTRODUÇÃO Esta análise econômico-financeira foi elaborada considerando as informações do Balanço Patrimonial e Demonstração do Resultado da empresa

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Antonielle Sarges Silva 0301005001 Professor: Héber Lavor Moreira Análise Econômico-Financeira da empresa Sadia S.A

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Antonielle Sarges Silva 0301005001 Professor: Héber Lavor Moreira Análise Econômico-Financeira da empresa Sadia S.A

ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I

Universidade Federal do Pará Ciências Contábeis - Manhã Prof. Héber Lavor ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I Adriana Oliveira de Araújo 0401003401 Suelen A.Martins - 0401000201 Adriana Araújo- adriaoli85@yahoo.com.br

Universidade Federal do Pará Ciências Contábeis - Manhã Prof. Héber Lavor ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS I Adriana Oliveira de Araújo 0401003401 Suelen A.Martins - 0401000201 Adriana Araújo- adriaoli85@yahoo.com.br

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CAMPUS UNIVERSITÁRIO DO BAIXO TOCANTINS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CAMPUS UNIVERSITÁRIO DO BAIXO TOCANTINS DISCIPLINA: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS II PROFESSOR:

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CAMPUS UNIVERSITÁRIO DO BAIXO TOCANTINS DISCIPLINA: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS II PROFESSOR:

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Unidade II ANÁLISE DAS DEMONSTRAÇÕES. Profa. Rachel Brandão

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

SNB PARTICIPAÇÕES S.A.

SNB PARTICIPAÇÕES S.A. 1ª Emissão de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2003 SNB PARTICIPAÇÕES S.A. 1ª Emissão de Debêntures Relatório Anual do Agente Fiduciário Exercício de

SNB PARTICIPAÇÕES S.A. 1ª Emissão de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2003 SNB PARTICIPAÇÕES S.A. 1ª Emissão de Debêntures Relatório Anual do Agente Fiduciário Exercício de

Cód. Disciplina Período Créditos Carga Horária

Cód. Disciplina Período Créditos Carga Horária 0200008 2º 04 Semanal Mensal 04 60 Nome da Disciplina CONTABILIDADE E ANÁLISE DE BALANÇOS Curso CIÊNCIAS ECONOMICAS 2006 Matemática O Patrimônio. Procedimentos

Cód. Disciplina Período Créditos Carga Horária 0200008 2º 04 Semanal Mensal 04 60 Nome da Disciplina CONTABILIDADE E ANÁLISE DE BALANÇOS Curso CIÊNCIAS ECONOMICAS 2006 Matemática O Patrimônio. Procedimentos

Lista de Exercícios com Gabarito Indicadores de Liquidez e Indicadores de Atividade

FUNDAÇÃO EDUCACIONAL ROSEMAR PIMENTEL CENTRO UNIVERSITÁRIO GERALDO DI BIASE Faculdade de Administração Administração Financeira e Orçamentária I 1º semestre de 2011 Prof.: Tiago Sayão Email: tiagosayao@gmail.com

FUNDAÇÃO EDUCACIONAL ROSEMAR PIMENTEL CENTRO UNIVERSITÁRIO GERALDO DI BIASE Faculdade de Administração Administração Financeira e Orçamentária I 1º semestre de 2011 Prof.: Tiago Sayão Email: tiagosayao@gmail.com

RESPOSTAS CTB03MA - 1 NPC

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

Questões solicitadas na avaliação 1ª NPC - 11 de abril de 2016 QUESTÃO 1: (1,0 ponto) RA = Rentabilidade do Ativo RPL = Rentabilidade do Patrimônio Líquido Qual a RA e a RPL da Cia. Excursão, sabendo-se

Análise dos indicadores econômicos e financeiros de um projeto de investimento

Análise dos indicadores econômicos e financeiros de um projeto de investimento Verificar até que ponto um projeto de investimento é de fato rentável, passa necessariamente pela análise da taxa interna

Análise dos indicadores econômicos e financeiros de um projeto de investimento Verificar até que ponto um projeto de investimento é de fato rentável, passa necessariamente pela análise da taxa interna

Cód. Disciplina Período Créditos Carga Horária

e Cód. Disciplina Período Créditos Carga Horária 2012/2º 4 Semanal Mensal 4 16 Nome da Disciplina Contabilidade e Análise de Balanço Curso Ciências Econômicas O Patrimônio. Procedimentos Contábeis Básicos.

e Cód. Disciplina Período Créditos Carga Horária 2012/2º 4 Semanal Mensal 4 16 Nome da Disciplina Contabilidade e Análise de Balanço Curso Ciências Econômicas O Patrimônio. Procedimentos Contábeis Básicos.

CENTRO UNIVERSITÁRIO DO CERRADO - PATROCÍNIO UNICERP MONALIZA ROCHA MENEZES

CENTRO UNIVERSITÁRIO DO CERRADO - PATROCÍNIO UNICERP MONALIZA ROCHA MENEZES ANÁLISE ECONÔMICA E FINANCEIRA ATRAVÉS DE ÍNDICES EM UMA SOCIEDADE ANÔNIMA PATROCÍNIO - MG 2017 MONALIZA ROCHA MENEZES ANÁLISE

CENTRO UNIVERSITÁRIO DO CERRADO - PATROCÍNIO UNICERP MONALIZA ROCHA MENEZES ANÁLISE ECONÔMICA E FINANCEIRA ATRAVÉS DE ÍNDICES EM UMA SOCIEDADE ANÔNIMA PATROCÍNIO - MG 2017 MONALIZA ROCHA MENEZES ANÁLISE

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Professor conteudista: Ricardo S. Takatori

Análise de Balanços Professor conteudista: Ricardo S. Takatori Sumário Análise de Balanços Unidade I 1 INTRODUÇÃO... 1 2 ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS...2 3 OBJETIVOS DA ANÁLISE... 4 TÉCNICAS DE

Análise de Balanços Professor conteudista: Ricardo S. Takatori Sumário Análise de Balanços Unidade I 1 INTRODUÇÃO... 1 2 ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS...2 3 OBJETIVOS DA ANÁLISE... 4 TÉCNICAS DE

ANÁLISE ECONÔMICO-FINANCEIRA Companhia Buettner S/A Indústria e Comércio

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS Elenilde Viana da Silva Matrícula: 08010002301 Flávio Valério Pereira Medeiros Matrícula: 08010001201

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS Elenilde Viana da Silva Matrícula: 08010002301 Flávio Valério Pereira Medeiros Matrícula: 08010001201

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

MA NUA L OPERA CIONA L AUTOR DATA PÁGINA. Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

No mês de junho a empresa obteve recuperação nos lucros, diminuindo seu Patrimônio Líquido a Descoberto de R$ ,49 para R$ ,03.

Tabela 6 - Composição do Passivo de abril a junho de 2017 Fonte: Elaborado por Valor Consultores a partir dos dados fornecidos pela Herbioeste Herbicidas. No mês de junho a empresa obteve recuperação nos

Tabela 6 - Composição do Passivo de abril a junho de 2017 Fonte: Elaborado por Valor Consultores a partir dos dados fornecidos pela Herbioeste Herbicidas. No mês de junho a empresa obteve recuperação nos

Trabalho desenvolvido na disciplina de Análise das Demonstrações Contábeis I 2

ANÁLISE DE ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA LOJAS MARISA S.A. DOS ANOS (2014, 2015 E 2016) 1 ANALYSIS OF STRUCTURE OF THE FINANCIAL STATEMENTS OF THE LOJAS MARISA S.A. OF YEARS COMPANY

ANÁLISE DE ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS DA EMPRESA LOJAS MARISA S.A. DOS ANOS (2014, 2015 E 2016) 1 ANALYSIS OF STRUCTURE OF THE FINANCIAL STATEMENTS OF THE LOJAS MARISA S.A. OF YEARS COMPANY

Sumário. Prefácio à 4ª edição, xiii. Apresentação, xv. Parte I Introdução, 1

Sumário Prefácio à 4ª edição, xiii Apresentação, xv Parte I Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das

Sumário Prefácio à 4ª edição, xiii Apresentação, xv Parte I Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

O VALOR QUE TEM A ANÁLISE DAS DEMONSTRAÇOES CONTÁBEIS NA EMPRESA ITAUTEC S/A

O VALOR QUE TEM A ANÁLISE DAS DEMONSTRAÇOES CONTÁBEIS NA EMPRESA ITAUTEC S/A AUTOR: JEFFERSON XAVIER MAGALHÃES HÉBER LAVOR MOREIRA Professor Orientador heber@peritocontador.com.br RESUMO: A análise das

O VALOR QUE TEM A ANÁLISE DAS DEMONSTRAÇOES CONTÁBEIS NA EMPRESA ITAUTEC S/A AUTOR: JEFFERSON XAVIER MAGALHÃES HÉBER LAVOR MOREIRA Professor Orientador heber@peritocontador.com.br RESUMO: A análise das

1.1 Fórmula: Ativo Circulante Passivo Circulante. 1.2 Unidade: número (R$)

") Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Rodrigo Tavares de Miranda 0301004601 Professor: Héber Lavor Moreira Análise, prospecção e diagnóstico da empresa

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Rodrigo Tavares de Miranda 0301004601 Professor: Héber Lavor Moreira Análise, prospecção e diagnóstico da empresa

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Análise Vertical/Horizontal

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Análise Vertical/Horizontal Uma das técnicas de aplicação mais simples, entretanto entre as mais importantes, consiste nas avaliação do desempenho empresarial, através

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Análise Vertical/Horizontal Uma das técnicas de aplicação mais simples, entretanto entre as mais importantes, consiste nas avaliação do desempenho empresarial, através

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

1T10 DESTAQUES DO PERÍODOO (COMPARAÇÕES DE 2010 E 2009).

.") 1T10 Tijucas (SC), 11 de maio de 2010. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

1T10 Tijucas (SC), 11 de maio de 2010. A Portobello S/A - código BOVESPA: PTBL3, uma das maiores empresas do setor de revestimento cerâmico brasileiro, listada no segmento tradicional da BOVESPA desde

COMPANHIA ENERGÉTICA DE ALAGOAS - CEAL CNPJ / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 1998 E DE 1997 (Em Milhares de Reais) ATIVO

ATIVO") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 1998 E DE 1997 ATIVO (RECLASSIFICADO) CIRCULANTE Numerário disponível 6.492 10.749 Aplicações no mercado aberto 2.157 42 Consumidores e revendedores 53.139 57.316

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 1998 E DE 1997 ATIVO (RECLASSIFICADO) CIRCULANTE Numerário disponível 6.492 10.749 Aplicações no mercado aberto 2.157 42 Consumidores e revendedores 53.139 57.316