A ECONOMIA ESTÁ BEM, MAS NÃO VAI BEM. Cristovam Buarque Waldery Rodrigues Jr

|

|

|

- Oswaldo Alcântara Valgueiro

- 8 Há anos

- Visualizações:

Transcrição

1 A ECONOMIA ESTÁ BEM, MAS NÃO VAI BEM Cristovam Buarque Waldery Rodrigues Jr Brasília, Novembro 2011

2 A ECONOMIA ESTÁ BEM, MAS NÃO VAI BEM Cristovam Buarque (*) Waldery Rodrigues Jr ( ) Resumo: Este artigo traz uma análise das condições conjunturais e estruturais da economia brasileira. Argumentamos que, sob diversos aspectos, a economia brasileira está bem, incluindo temas como crescimento da renda nacional (somos a sexta potência mundial no PIB e almejamos chegar à 5ª posição em breve); aumento da renda per capita; crescimento da renda dos trabalhadores; aumento real do salário mínimo; aumento substancial do emprego; crescimento da demanda das classes C e D e manutenção de um sistema bancário sólido. Há, contudo, alguns sinais ambíguos (e/ou instáveis) do nosso quadro econômico, como a qualidade de nossa exportação/importação (incluindo a análise por conteúdo tecnológico), a solidez do poder de compra da nossa moeda (problema da inflação voltando a ser tratado com frequência) e a dependência com relação aos programas de transferência de renda (para as classes de menor poder aquisitivo e, em particular, para os extremamente pobres). Em alguns campos, temos uma avaliação ruim e que gera elevado grau de preocupação. Nessa situação se incluem os quesitos: endividamento das famílias; dívida pública (crescendo recentemente a taxas que anualizadas superam os 7%); crescimento e composição dos Gastos Públicos; dívida das empresas em moeda nacional e moeda estrangeira; deficiências em infraestrutura, necessidade de fortalecimento do nosso quadro institucional (incluindo os temas burocracia, corrupção e corporativismo); vulnerabilidade no comércio exterior; tamanho e efetividade da nossa carga fiscal; qualidade da Educação Básica; capacidade de inovação e investimento em Ciência e Tecnologia; baixo nível da poupança pública e privada a nível agregado; resiliência de alguns indicadores negativos de desigualdade e pobreza; elevado nível de violência; questões relativas ao Meio Ambiente; e otimismo com o quadro econômico atual, que pode nos impedir de enxergar importantes riscos no médio prazo. Argumentamos que a economia brasileira está bem, mas não vai bem se políticas socioeconômicas não forem efetivadas para sanar os problemas listados. Palavras-Chaves: Economia, Fatores Conjunturais, Fatores Estruturais, Crescimento de Longo Prazo, Equidade, Problemas Socioeconômicos. Key-Words: Economics, Short-Term Factors, Long-Term Factors, Economic Growth, Equity, Socio-Economic Issues. Journal of Economic Literature (JEL) Codes: O4, O3, H1, H5, I25 (*) Professor Titular da UnB e Senador da República. ( ) Pesquisador (TPP) do Ipea, cedido ao Senado Federal. 1

3 2

4 Nota: Este artigo teve origem em um discurso que fiz na Tribuna do Senado Federal no dia 22 de junho de A transformação do discurso neste artigo seria impossível sem o trabalho competente e dedicado do economista Waldery Rodrigues Júnior, que foi capaz de incorporar dados aos diversos temas. Daí a robustez que espero seja percebida pelo leitor. Nossa convicção é de que, apesar do bom estado atual dos dados econômicos, a situação da economia brasileira passará por sérias dificuldades, ou poderá mesmo sofrer crise catastrófica (nos moldes da Grécia, embora por outras razões) se os problemas apontados não forem enfrentados desde já. Cristovam Buarque 3

5 4

6 Índice 1. Introdução a. As lições da Grécia b. Associação com o caso brasileiro c. Interrelação entre as variáveis econômicas 2. Fatores conjunturais com bom desempenho (Sinal Verde) 3. Fatores estruturais em situação dúbia (Sinal Amarelo) a. Moeda forte, efeitos sobre a inflação (pass through effect) e posição relativa da economia brasileira no mundo b. Transferência de renda para os pobres 4. Fatores conjunturais/estruturais em situação preocupante (Sinal Vermelho) a. Dívida pública b. Endividamento familiar c. Endividamento das empresas d. Taxas de juros e. Perfil e composição dos gastos públicos f. Logística e infraestrutura g. Carga fiscal h. Inflação i. Baixa poupança agregada j. Desigualdade k. Educação l. Política social m. Inovação e intensidade tecnológica dos produtos exportados n. Competitividade o. Vulnerabilidade do setor externo p. Burocracia q. Corrupção r. Corporativismo s. Risco ecológico t. Amarras constitucionais u. Otimismo 5. Conclusão 6. Referências Bibliográficas 5

7 6

8 Introdução a. As lições da Grécia O mundo, especialmente o Ocidente, tem uma dívida com a Grécia antiga. A ela devemos a invenção da democracia, do drama, do conceito de História, e até mesmo da lógica como pensamos. Como parte da civilização ocidental, nós brasileiros temos dívidas com a Grécia antiga. E, de forma repentina, começamos a ter uma dívida com a Grécia de hoje: os alertas que estão vindo de sua crise atual e que devem servir de sinalização para o nosso caso. Os países europeus de maneira geral já despertaram para os sérios riscos presentes em suas economias, em função de eventos econômicos e do status de váriáveis socioeconômicas da Grécia. 1 Nós, brasileiros, também precisamos prestar atenção ao que está acontecendo naquele país europeu. Há até pouco tempo, a crise na Grécia não era entendida com a gravidade que vemos hoje, sobretudo para o grande público, incluindo os cidadãos daquele país. Alguns pontos reforçaram o otimismo sob as condições macroeconômicas da Grécia (negadas a posteriori): o país que ofereceu a seus habitantes o poder de uma moeda forte como o Euro; depois de anos sendo os pobres da Europa, seus habitantes passaram a ter a sensação da riqueza, podendo comprar bens importados e viajar pelo mundo. 1 Diversas reportagens na mídia especializada apontam para essa preocupação generalizada no continente europeu. Citamos as reportagens de capa da Revista The Economist, em particular a veiculada em 16/06/2011 com o título On The Edge: Why the Euro Crisis Has Just Got a Lot Worse. A pergunta central nessa reportagem é: o que acontecerá depois de uma possível falência da Grécia? Outras subsequentes reportagens de capa da revista também abordaram efusivamente o mesmo tema: Reviving the World Economy (13/08/2011) e How to Save the Euro (17/09/2010). 7

9 Mas por causa dos gastos públicos e da incapacidade de desvalorizar e ajustar sua moeda à realidade dos preços entre os diferentes países, a Grécia sofreu queda em exportações, drástica redução em sua capacidade competitiva (o país perdeu cerca de 25% na sua competitividade desde a adoção do euro, em 1º de janeiro de 2001) e redução no número de turistas. O quadro se deteriorou de forma tão agressiva que os propectos de crescimento para o país são fortemente negativos: o FMI estima que a Grécia terá uma queda na taxa de crescimento do PIB da ordem de 5% em 2011 e de 2% em Para completar, além da moeda supervalorizada e dos gastos públicos elevados e descontrolados, as autoridades gregas procederam com manipulação das informações econômicas. O povo grego, por sua vez, não sabia da real extensão e qualidade dos gastos. E os organismos internacionais não sabiam da real dimensão da crise que se avizinhava. Os dados reais vieram à tona de maneira extremamente rápida. b. Associação com o Caso Brasileiro Hoje o Brasil está em uma situação diferente da Grécia. Mas a Grécia de hoje também estava numa situação diferente daquela de pouco tempo atrás. Nossa economia hoje está bem, mas precisamos alertar para o fato de que ela não vai bem. A diferença entre estar bem e ir bem é que estar bem é uma análise conjuntural, uma análise do momento atual; por sua vez, ir bem é uma questão estrutural, um processo ligado ao futuro (e, portanto, de médio/longo prazo). 8

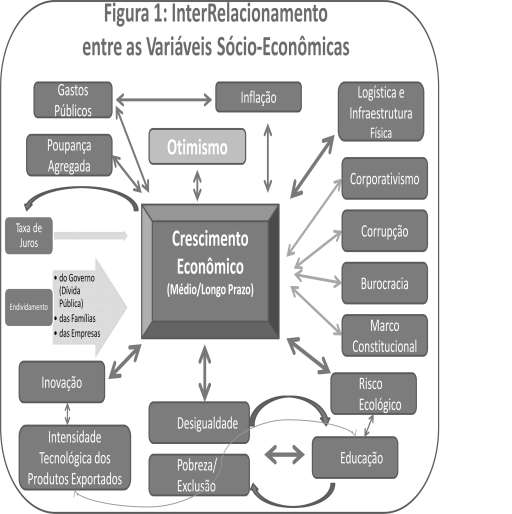

10 c. Interrelação entre as variáveis econômicas Os diversos temas tratados nesse artigo estão relacionados e não podem ser analisados de forma isolada. Além disso, a riqueza dos temas é bastante elevada e o dinamismo é substancial, com diversos itens importantes podendo ser acrescentados em função de novos dados e informações que sejam considerados. Por exemplo, os temas Fragilidade Partidária e Federalismo poderiam ser considerados subcapítulos deste artigo, mas ficaram de fora por questões de tempo e prioridade na finalização do trabalho. A figura abaixo ilustra as conexões entre os diversos temas com o item Crescimento de médio/longo prazo centralizando a discussão. 9

11 10

12 2. Fatores conjunturais com bom desempenho (Sinal Verde) Podemos elencar alguns pontos onde a economia brasileira tem bom desempenho. Por exemplo, somos a sexta economia do mundo. Temos tido crescimento médio de 4% ao ano para o período , com o PIB atingindo o valor de R$ trilhões em A renda per capita também cresceu consideravelmente na última década, registrando um crescimento anual médio de 2,4% (como valor comparativo, o crescimento nos anos 90 foi de 1,1% a.a.). Note que esse padrão recente de crescimento poderia ter repetido o passado recente, quando o produto agregado crescia mas a população crescia a uma taxa mais alta e, consequentemente, a renda per capita não apresentava crescimento. Sob o ponto de vista do mercado de trabalho, também podemos falar de bons números. O salário mínimo cresceu aproximadamente 57,3% no período , quando saiu de R$ 333,60 para R$ 524,70 (considerando a média anual e valores a preços constantes de dez/2010). Note que essa taxa de crescimento implicou um salário mínimo nominal crescendo sistematicamente acima da inflação, ou seja, tivemos substancial aumento real no salário mínimo. Umas das consequências foi uma demanda crescente das classes C e D. Programas de transferência de renda também impactaram em maior poder de compra dos menos favorecidos. Pode-se perceber uma demanda crescente também da classe E, em grande medida em função do programa Bolsa Família. Decerto, esse impacto positivo sobre a demanda das classes E, D e C decorreu também de efeitos diretos e indiretos do próprio crescimento econômico e da maior geração de postos ocupados. 11

13 É importante enfatizar esse crescimento na renda do trabalhador brasileiro nos últimos anos pelo fato de que temos diversos casos na literatura econômica onde há crescimento do PIB, mas a renda cresce somente para alguns cidadãos, e não para os trabalhadores em geral. De fato, nos últimos anos, o nível de emprego vem crescendo no seu total e, em especial, houve forte crescimento do emprego formal implicando uma melhor qualidade no mercado de trabalho brasileiro. De acordo com o IBGE, a taxa de formalização medida pelo percentual de empregados com carteira de trabalho sobre o total de postos ocupados atingiu a média de 51,6% em

14 Tabela 1: Composição do PIB (Ótica da demanda) PIB 2010 Valores Correntes (R$ Milhões) % DEMANDA 3,674, % Consumo das famílias 2,226, % Consumo do governo 778, % FBCF 677, % Var. Estoques 29, % Exportações 409, % Importações 446, % Fonte: IBGE Elaboração: Gabinete Senador Cristovam Buarque Tabela 2: Renda per capita (R$, Preços Correntes) Ano População PIB (R$ milhões) PIB per Capita (R$) Taxa de Crescimento (Nominal) ,279,882 1,179,482 6, ,808,010 1,302,136 7, % ,303,919 1,477,822 8, % ,741,412 1,699,948 9, % ,105,601 1,941,498 10, % ,383,216 2,147,239 11, % ,564,212 2,369,484 12, % ,641,714 2,661,344 14, % ,612,814 3,031,864 15, % ,480,630 3,185,125 16, % ,252,604 3,674,964 19, % MÉDIA 10.7% Fonte: IBGE Elaboração: Gabinete Senador Cristovam Buarque Um ponto digno de nota é que esses aspectos positivos na conjuntura macroeconômica recente do Brasil foram possíveis satisfazendo um quadro de razoável estabilidade monetária. Apesar do risco considerável de pressões 13

15 inflacionárias, podemos afirmar que, na atual conjuntura, a inflação ainda não está fora de controle e seu nível está bem abaixo dos valores que tivemos quando experimentamos processos inflacionários crônicos (como nos anos 80). Além disso, temos um sistema financeiro e bancário sólido. Medido por diversos indicadores, inclusive o Índice de Basiléia, nosso sistema bancário mostra-se preparado para a crise econômico-financeira internacional que ora enfrentamos. E essa resiliência já foi testada recentemente: fomos capazes de atravessar a mais grave crise econômica e financeira, desde 1929, sem grandes contratempos. Com o evento da quebra do Lehman Brothers, os subsequentes aumentos de aversão ao risco e a redução drástica da liquidez internacional, diversos países observaram significativas perdas em seus agentes financeiros. O Brasil teve um desempenho tão bom nesse setor que foi, por diversas vezes, elogiado internacionalmente. 14

16 3. Fatores estruturais em situação dúbia (Sinal Amarelo) Apesar dos pontos levantados acima, há razões para preocupação. Nesse sentido, é importante que sejam feitos alertas às autoridades econômicas, em especial àquelas responsáveis pela política fiscal, pela política monetária, bem como às autoridades que coordenam as diversas políticas com impacto socioeconômico. Pode-se argumentar que, se ações similares (sistema de alertas) tivessem ocorrido há cerca de cinco, seis ou sete anos na Grécia, poder-se-ia ter um quadro econômico completamente diferente hoje, naquele país. a. Moeda forte, efeitos sobre a inflação (pass through effect) e posição relativa da economia brasileira no mundo Alguns itens do quadro macroeconômico brasileiro que per se são positivos podem, ao final, carregar ambiguidade nos seus efeitos sobre a sociedade brasileira. Um primeiro caso é a situação de termos uma moeda forte. Isso é, em primeira instância, um indicador de credibilidade internacional (menor vulnerabilidade externa), mas pode provocar grandes riscos adiante. Apesar do Real apreciado, nosso saldo na Balança Comercial tem sido superavitário (embora a níveis inferiores ao que temos obtido no passado recente). Isso se dá em função do efeito-preço sobre os bens exportados (que crescem mais do que os preços dos importados, ou seja, temos experimentado termos-de-troca favoráveis). Temos, contudo, déficit em Transações-Correntes superiores a 2% do PIB (sendo a previsão do mercado e do Banco Central que, ao final de 2011, o Brasil deverá ter um déficit em Transações-Correntes em torno de 2,6% do PIB). É possível que, em algum momento, haja movimentos de mercado (cambial) que levem a uma desvalorização da moeda brasileira o que implicaria, por um lado, incentivo para as 15

tivessem ocorrido há cerca de cinco, seis ou sete anos na Grécia, poder-se-ia ter um quadro econômico completamente diferente hoje,")

17 exportações, mas possíveis efeitos negativos (altistas) sob os preços dos bens de consumo (em particular sobre os bens comercializáveis com o exterior). Isso pode trazer efeitos inflacionários, o que é conhecido como pass-through do câmbio para a inflação. Isso é ainda mais grave porque a supervalorização do Real criou uma dependência, por opção, do setor produtivo por insumos importados. Em caso de reversão na queda do valor do dólar, pode-se ter não apenas uma elevação nos custos de produção (com consequência de aumento da pressão inflacionária), como também implicar problemas na estrutura tecnológica da produção brasileira. Para fins de exercício do efeito do câmbio sobre a posição da economia brasileira no mundo, se tivéssemos uma desvalorização de 40% no valor do Real frente ao Dólar (algo possível de acontecer, basta ver a forte volatilidade do câmbio no período de agosto a outubro de 2011), o Brasil perderia três posições no ranking das maiores economias do globo, conforme pode ser visto na Tabela 3 abaixo. Note que os dados utilizados são os disponíveis até abril de 2011, quando o Brasil ainda ocupava a 7ª possição mundial em termos de PIB (com os dados mais recentes estamos na 6ª posição). 16

, como também implicar problemas na")

18 Note que o exercício acima visa apenas mostrar a influência da composição dos elementos do nosso Balanço de Pagamentos (em particular os itens Balança Comercial e Transações Correntes) e enfatizar que a medida de nossa renda agregada é obtida em função da soma dos bens e serviços que nossa economia produz, e é também fortemente influenciada pelo nível (e volatilidade) da taxa de câmbio. b. Transferência de renda para os pobres Um segundo alerta por ambiguidade é quanto aos programas de transferências de renda para as classes de mais baixa renda. Esses programas claramente trouxeram diversos benefícios para o país e são um dos principais indicadores positivos, por conta do impacto no aumento do acesso a direitos sociais básicos (especialmente alimentação). Mas essa transferência de renda não consegue oferecer portas de saídas da pobreza nem permitir que os seus benefíciários se tornem ex-pobres e passem a depender de seus próprios trabalhos (e não da 17

19 transferência governamental). Em grande sentido, o programa Bolsa Família apenas repassa renda aos pobres o que lhes permite comprar bens essenciais. Mas não é possível aos beneficiários da Bolsa Família comprar os bens que de fato interessam: com a renda da Bolsa, não conseguirão comprar alfabetização. Também não poderão comprar uma escola de qualidade para seus filhos que estudam em zonas pobres do Brasil. De fato, somente os muito ricos podem pagar por uma escola (privada) de qualidade, substituindo a (inexistente) escola pública que querem para seus filhos (ou seja, uma escola de excelência). A incapacidade de programas de transferência de renda de dotar os mais pobres do que realmente interessa também pode ser ilustrada pela incapacidade destes de comprar serviços de saúde de primeira qualidade. Sendo pobres e recebendo salários extremamente baixos, o consumo pelos menos favorecidos dos ativos que realmente interessam para obterem independência (educação e saúde de qualidade) será cronicamente insuficiente. O mesmo vale para bens e serviços como segurança pessoal. Um exemplo que ratifica essa assertiva é o fato da classe E ter experimentado melhoria no consumo dos bens essenciais, mas é frequente assistirmos pela televisão a tragédia dos serviços de saúde a ela prestados e o agravamento da situação de violência. Há também um efeito de retroalimentação dessa má formatação da Bolsa Família sobre o Orçamento Público brasileiro: como os programas de transferência de renda são incapazes de oferecer portas de saída da pobreza e da pobreza extrema, as transferências de renda pesam, por sua ineficiência e ineficácia, sobre o Orçamento Público. O valor orçado da Bolsa Família para 2011 é de aproximadamente R$ 16 bilhões. Apesar de seus efeitos benéficos, o fato de não retirar os pobres de sua condição de pobreza implica um custo (peso) de 18

de qualidade, substituindo a (inexistente) escola pública que querem para seus filhos (ou seja, uma escola de excelência).")

20 aproximadamente 2% da receita pública da União, sem retorno produtivo direto. Dada a rigidez orçamentária que temos no Brasil e dado o menor espaço fiscal que experimentamos atualmente, ter um custo crônico de 2% da receita da União sem vislumbrar portas de saída efetivas da pobreza implica a necessidade de repensar esse programa de transferência, seus objetivos e seus elementos. 2 2 As três medidas anunciadas em setembro de 2011, referentes a mudanças pontuais no programa Bolsa Família, mantêm a formatação original no sentido de não prover portas efetivas de saída da pobreza. Essas três medidas implicarão custo adicional de R$ 0,8 bilhão e contemplam: i) amplição do número de filhos beneficiados, passando de três para cinco; ii) concessão de benefício extra para gestantes e mulheres em fase de amamentação no valor de R$32 mensais; iii) adoção do "retorno garantido": beneficiários que se desligarem voluntariamente do programa em função de ter renda acima do permitido poderão solicitar reingresso imediato ao programa no prazo de 36 meses, caso voltem à condição de pobreza. Antes, a regra estipulava que o beneficiário que deixasse a Bolsa Família somente poderia retornar após novo cadastramento no programa. 19

21 4. Fatores conjunturais / estruturais em situação preocupante (Sinal Vermelho) Os dois itens anteriores (moeda forte e insuficiência do programa Bolsa Família) são positivos, mas merecem preocupação. Mas há outros pontos que nos alertam sem ambiguidades. São os elementos que acendem uma luz vermelha para cenários futuros da economia brasileira. a. Dívida pública O primeiro deles é o caso do endividamento do setor público. Em termos de composição dos indexadores da dívida temos alguns pontos positivos, como a redução do percentual da dívida atrelada a variações do câmbio, bem como o baixo nível do total do endividamento externo ou o aumento da duração (duration) da dívida. Contudo, o nível total da dívida é muito alto e tem crescido a taxas também altas. A tabela abaixo mostra os principais números das dívidas bruta e líquida. Tabela 4: Dívida pública dez/2010 abril/2011 maio/2011 junho/2011 Dívida líquida do Setor Público Dívida bruta do Governo Geral Diferença Dívida líquida do Governo Geral Fonte: STN Elaboração: Gabinete Senador Cristovam Buarque

22 O endividamento público brasileiro não vem explodindo graças ao esforço fiscal materializado na formação de superávits primários da ordem de 3% do PIB (em média). Mas eles são insuficientes para cobrir os juros, implicando a geração de déficits nominais superiores a 2% do PIB. Grosso modo, a situação não é tranquila, sobretudo quando levado em conta o indicador Dívida Bruta/PIB: se considerarmos que o denominador (PIB) tende a cresce menos no perído , comparado a 2007, 2008 ou 2010, e que o numerador (Dívida Bruta) sofreu forte aumento em função dos empréstimos da STN para o BNDES (com repasses posteriores ao setor privado a juros subsidiados), e que esse recurso pode ser novamente utilizado em função de políticas anticíclicas para amenizar os efeitos prejudiciais da crise internacional vigente (à semelhança do que foi feito em em função da crise de ). A seguir, fazemos uma comparação da taxa de crescimento da dívida em relação ao IPCA (Gráfico 2) para mostrar em que meses, no período recente, a dívida cresce em termos reais e mostrar (Gráfico 3) o quão íngreme é o crescimento do nível da dívida. 21

na rolagem da dívida em bons termos")

23 Abaixo temos um gráfico que mostra os detentores da Dívida Pública Mobiliária Federal interna (DPMFi). Note a forte participação dos agentes do setor financeiro que detêm cerca de um terço do total da DPMFi e dos fundos de investimento (um quarto do total). Essa forte concentração reduz o poder de barganha do agente público (devedor) na rolagem da dívida em bons termos (menor custo do capital, maior maturidade, indexação de títulos públicos a juros préfixados). 22

24 b. Endividamento Familiar Outro ponto de preocupação é o ameaçador nível de endividamento das famílias brasileiras. Hoje, algumas das famílias brasileiras estão endividadas por longos períodos (em certos casos, com dívidas que passam dos 100 meses de duração). É importante notar que, sem esse endividamento, a economia não cresceria: em grande medida o crescimento recente do Brasil usou como um dos pilares a compra de produtos por uma parte da população que não tinha renda suficiente para comprar e usou como saída a postergação do pagamento, via empréstimo bancário. De certa forma, a elevacão do padrão de vida das clases D e E em parte deveu-se não somente a aumento dos salários, mas, em grande parte, ao perigoso acesso ao crédito, o que implicou uma sensação de riqueza ilusória para essas classes de mais baixa renda. Esse endividamento, se caracterizado em níveis excessivos, pode trazer o risco do que se costuma chamar de bolhas : situações de equilíbrio instável na economia que podem ser alteradas de forma brusca (um dos exemplos mais famosos é a recente bolha no setor imobiliário nos Estados Unidos, conhecida como a crise dos empréstimos de baixa qualidade de colateral - subprime mortagage lending ). No nosso caso, pode-se ter uma concessão de crédito (e geração de endividamento) além do que os fundamentos econômicos (capacidade de pagamentos dos tomadores de empréstimo) ditariam como prudente. Caso a bolha de crédito/ endividamento estoure, haverá um problema nos setores financeiro e produtivo (dos bens de consumo associados ao endividamento). Em comparações internacionais ao analisar o indicador í, temos que o Brasil apresenta um desempenho muito ruim. O indicador chega a valores de 25%. Esse é o dado que interessa do ponto de vista do comportamento 23

25 do consumidor à margem. Isso se deve, sobretudo, ao fato de nossos juros (reais) estarem entre os mais altos do mundo. No gráfico abaixo, mostramos um indicador de devolução de cheques para ilustrar como o problema da inadimplência é espalhado por todo o Brasil, mas é mais fortemente concentrado nas regiões mais pobres do país: Norte e Nordeste. Nessas regiões, em média, um décimo dos cheques compensados retorna por insuficiência de fundos. A pesquisa da Fecomércio denominada Radiografia do Endividamento das Famílias nas Capitais Brasileiras tra a uma evolução do endividamento nas capitais entre janeiro de 2010 e maio de O objetivo é bastante direto: avaliar o impacto da evolução das operações de crédito para pessoas físicas sobre o orçamento das famílias no período de janeiro a maio de 2011 em comparação com o mesmo período de Um dos resultados obtidos foi que o aumento registrado na taxa de juros média atingiu o valor de 46,8% ao ano (em um quadro comparativo, esse valor foi de 40,6% ao ano em dez/2010). 24

26 Com relação ao valor total da dívida, as famílias da cidade de São Paulo são as que mais devem: R$ 2,83 bilhões. Os dados para famílias de outras cidades importantes são os seguintes: Rio de Janeiro (R$ 2,32 bilhões), Belo Horizonte (R$ 1,02 bilhão), Curitiba (R$ 0,82 bilhão) e Salvador (R$ 0,77 bilhão). Esse endividamento das famílias brasileiras é uma ameaça não só para o crescimento econômico, como também para a estabilidade social e para a solvência do sistema financeiro. c. Endividamento das Empresas É preciso estar alerta também ao grau de endividamento das empresas brasileiras. É necessário dividir em dois tipos de endividamento: a) o endividamento para fins de investimento, que implica cautela mas é positivo, e é um risco necessário; b) o endividamento para tomar empréstimo no exterior e atuar no mercado brasileiro por meio de investimentos que fazem uso do diferencial de taxas de juros (na comparação entre altas taxas de juros no Brasil e baixas taxas de juros internacionais, sobretudo EUA e Japão). Essas operações (algumas de caráter puramente especulativo) são denominadas de carry trade. De acordo com dados do Banco Central do Brasil divulgados em junho/2011, o saldo das operações de crédito do sistema financeiro alcançou R$1.804 trilhão em maio/2011, apontando um aumento de 1,6% no mês, 5,8% no ano e 20,4% no aucumulado em doze meses. Note que esses valores são bem maiores do que as corrrespondentes taxas de crescimento do PIB. Em função desses números, a relação crédito/pib subiu para 46,9% (compare com o valor de 44,3% em maio de 2010). Em particular, é importante apontar que as operações para pessoas jurídicas com recursos livres atingiram o montante de R$586,7 bilhões, o que significa um 25

27 acréscimo mensal de 1,4%, resultante das elevações respectivas de 1% nos empréstimos com recursos domésticos e de 5,7% nos financiamentos lastreados em recursos externos. Esse último valor (financiamento externo) é bem superior à taxa de crescimento do PIB para período equivalente. d. Taxas de Juros As altas taxas de juros que temos no Brasil são outro risco que classificamos como alerta. A tabela 5 abaixo traz um quadro comparativo do pagamento dos juros da dívida para os países do G-20. Note que o Brasil tem um serviço da dívida que só não é maior do que aquele arcado pela Grécia. Em 2015, há previsões de que a Itália, Portugal e Venezuela - em função dos seus atuais problemas fiscais - venham a ter um serviço da dívida maior do que o Brasil (em % do PIB). De todo modo, para o perfil das finanças públicas brasileiras, o nosso serviço da dívida é altíssimo. 26

28 Tabela 5: Serviço da Dívida (Pagamentos com juros) em % do PIB País Grécia 5,47% 6,50% 2,20% Brasil 5,10% 4,90% 4,30% Itália 4,53% 4,20% 6,10% Turquia 4,37% 3,60% 3,40% Irlanda 3,20% 3,20% 3,80% Índia 3,20% 3,20% 2,10% Portugal 3,04% 3,40% 6,00% Grã-Bretanha 2,95% 2,80% 4,60% União Europeia 2,60% 2,60% 3,90% França 2,02% 2,20% 4,10% Alemanha 2,00% 1,70% 2,50% México 1,96% 1,30% 0,60% África do Sul 1,90% 1,90% 2,40% Espanha 1,60% 1,90% 3,30% Argentina 1,53% 1,20% 3,00% Estados Unidos 1,46% 1,40% 1,40% Japão 1,43% 0,80% 1,30% Indonésia 1,40% 1,40% 1,20% Austrália 0,90% 0,90% 0,70% Venezuela 0,80% 1,30% 5,90% Canadá 0,60% 0,60% 3,00% Rússia 0,60% 0,60% 0,40% China 0,50% 0,40% 0,60% Chile 0,28% 0,20% 0,20% Coreia do Sul -1,30% -1,40% -0,90% Fonte: Economist Intelligence Unit (EIU) Elaboração: Gabinete do Senador Cristovam Buarque Mas a pergunta central seria: porque não baixamos os juros? E a resposta não pode ser dada de forma simplista ou voluntariosa. Ou seja, não basta simplesmente apontar que o governo federal deveria ordenar uma redução das taxas de juros básica (SELIC), e o Banco Central proceder a ela, que o mercado 27

29 prontamente ajustaria as suas taxas de juros (executando, então, uma queda generalizada na yield curve ). Não podemos deixar de levar em consideração as amarras estruturais que definem a taxa de juros no Brasil. De fato, a taxa de juros não é fruto apenas da vontade do Banco Central ou dos donos dos bancos ou do Governo. Ela está relacionada com o excesso de endividamento e com o consumo elevado. Também está associada à luta contra a inflação e à necessidade de atrair capital do exterior. Não há como baixar a taxa de juros quando há forte demanda para tomar dinheiro emprestado (como estão fazendo os consumidores brasileiros, por exemplo). Note que esse movimento é complexo: em função dessa maior demanda há um efeito positivo: impulsionamos a produção e o emprego. Esse impulso, contudo, pressiona a taxa de juros para cima. E esse é um ponto perigoso para os próximos anos. Note a dificuldade na sintonia fina que se deve ter com a taxa de juros: de um lado, se a taxa se mantém elevada, dificultamos os investimentos. Por outro lado, se baixamos os juros há um impacto sobre o aumento do endividamento e do consumo. Se estes crescerem exageradamente, podem ameaçar a estabilidade fiscal e monetária. Aqui está um ponto-chave da opção entre a economia que está bem e a que não vai bem. Ainda podemos listar outros fatores determinantes de um perfil elevado para as taxas de juros: a credibilidade fiscal do governo (que, por sua vez, depende do nível de gastos públicos, sobretudo dos gastos correntes do governo) e o montante da dívida pública. De fato, são tantas as causas, e o relacionamento entre elas é tão difícil de romper, que é possível argumentar que no Brasil, há décadas, temos um quadro que 28

30 conspira para uma taxa de juros elevada. A taxa de juros é um exemplo claro da armadilha está-bem-mas-vai-mal. Elevada, ela emperra; reduzida, ela amea a. e. Perfil e composição dos gastos públicos A taxa de juros também está relacionada com outro aspecto que precisa acender o sinal vermelho no Brasil: o perfil dos gastos públicos. Esses devem ser analisados em dois grupos distintos. Os gastos públicos para investimento que trazem benefícios (diversas externalidades positivas para a economia). Os gastos em investimento como portos, estradas, escolas, universidades, hospitais trazem benefícios permanentes e outras externalidades positivas para a economia. Os gastos públicos para custeio que somente trazem benefícios momentâneos ou conjunturais. Parte da boa situação da economia brasileira hoje se deve aos gastos públicos, mas são benefícios temporários e cheios de riscos (por não mudarem a estrutura da economia brasileira, mas tão somente resolver problemas de curto prazo). Ao observarmos a composição dos gastos brasileiros identificamos, rapidamente, que pela execução orçamentária a maior parte dos gastos é feita com base no passado: pagamento de dívidas contraídas com o setor financeiro (ou afins) e pagamento de dívidas previdenciárias. Somente esses dois itens respondempor cerca de 57% e 22%, respectivamente, do gasto executado em A figura abaixo ilustra essa tremenda distorção de prioridades nos nossos gastos. É necessário repensar o que o país deseja de seus dispêncios (que são trilionários): que se baseiem no passado (backward- looking) ou que se projetem para o futuro (forward- 29

31 looking). Decerto, os contratos feitos no passado devem ser preservados (esse ponto é uma régra pétrea, intocável para o bom funcionamento das instituições). Mas deve-se proceder, racionalmente, a medidas que levem a ponderar mais sobre o elevado montante dos gastos e que se comprometam com o desenvolvimento futuro do país, inclusive para beneficiar suas gerações futuras. Gastos procedidos de maneira eficiente e responsável em itens como Educação (sobretudo Educação Básica), que seriam colocados como prioridade na distribuição de recursos, dariam cada vez mais um componente de futuro (forward-looking) ao processo de execução orçamentária do Brasil. Em 2010, dispêndio federal com Educação correspondeu a somente 3% do total do gasto executado (segundo a LOA 2010). 30

32 Figura 2: Execução Orçamentária LOA

33 f. Logística e infraestrutura Temos que acender a luz vermelha também para o problema da infraestrutura do país. É um gargalo que só será superado quando tivermos grandes investimentos do setor público (mudando o histórico baixo valor do investimento público que, somando os três níveis federativos, não passa de 2% do PIB). Esses grandes investimentos do setor público só serão viáveis quando tivermos a máquina pública com custeio bem menor, em termos relativos, ao hoje praticado. A falta de infraestrutura pode inviabilizar a continuidade da boa situação em que está a economia brasileira. De fato, a economia caminha sobre as estradas, os portos, as universidades. Sem essa infraestrutura, a economia simplemente para. Salvo aqueles dispêndios em educação, que fazem parte da infraestrutura (conforme acima definida), gastos para o funcionamento da máquina do Estado não dinamizam o funcionamento da economia. Nossa insuficiente infraestrutura e logística levam a uma grave perda na capacidade competitiva do Brasil em relação aos países que estão investindo nessas áreas (vide exemplo de Cingapura, que aumentou bastante sua vantagem comparativa ao investir nessas duas áreas). g. Carga Fiscal Temos o sério problema da carga fiscal. Manter o crescimento da economia com cerca de 40% da receita fiscal em gastos com custeio é uma ameaça. Precisamos estar alertas com uma luz vermelha por várias razões. Três delas são: implicações sobre pressões inflacionárias; efeitos que suportam a manutenção da taxa de juros em patamares elevados e impedimento de uso dos recursos para investimentos em infraestrutura. 32

34 Note que, de 1994 a 2010, tivemos cerca de 10% de aumento na carga fiscal (como % do PIB) sem termos a correspondente provisão de serviços públicos de qualidade. h. Inflação Outro problema é a perspectiva de inflação no Brasil. Os índices mensais de inflação como IPCA, IPC, INCC, IGP-M, IPC-15 e IPC-C1 demonstram que as expectativas inflacionárias não permitem que a inflação fique próxima da meta do Sistema de Metas Inflacionárias SMI (IPCA em 4,5%), nem mesmo abaixo do teto admitido pelo Sistema (IPCA em 6,5%). O gráfico a seguir mostra a evolução para o IPCA (índice usado pelo SMI) e para o IPC-C1 (índice que mede a inflação para quem ganha entre 1 e 2,5 salários mínimos). O IPC-C1 é mais próximo da medida da inflação que atinge os brasileiros mais pobres (pode-se argumentar que mesmo esse índice tem apresentado valores subestimados para a inflação dos brsileiros extremamente pobres). Grosso modo, a análise do Gráfico 6 mostra que o ônus de eventuais políticas econômicas que visem somente taxas de crescimento do PIB sem o necessário zelo com o controle inflacionário vai implicar um custo para a sociedade e, em particular, um custo mais elevado para aqueles que menos podem se defender da corrosão do poder de compra: os brasileiros das classes de renda mais baixa e, em particular, os (mais de 16 milhões de) brasileiros extremamente pobres. 33

")

35 Algumas observações sobre o gráfico acima são pertinentes: a) IPC-C1 (out/2010 a set/2011) = 7,45% a.a. b) IPCA (out/2010 a set/2011) = 7,31% a. a. c) Nos últimos seis meses, o IPCA acumulado nos 12 meses ultrapassou o teto de 6,5% d) A tendência para o IPC-C1 em out/2011 é que o índice continue acima do teto de 6,5% em função da pressão de preços para os segmentos de alimentos e combustíveis. Há também o efeito do câmbio sobre a inflação. 3 3 Os dados mais recentes sobre o IPCA divulgados em 11 de novembro de 2011 apontam para o acumulado, no período nov/2010 a out/2011, do valor de 6,98% ao ano. Houve um recuo relativo no índice devido, sobretudo, ao item Transportes. Contudo, o valor ainda está acima da meta de 6,5% para o IPCA e, apesar da perpectiva de redução das demandas interna e externa, o valor próximo de 7,0% ao ano ainda é preocupante. 34

36 i. Baixa poupança agregada No Brasil, temos o histórico da alta preferência por consumo, deixando em segundo plano as intenções de formar poupança. A própria inflação é consequência, em parte, dessa preferência pelo consumo imediato, no lugar da poupança para o futuro. A precária infraestrutura também pode ser entendida como uma consequência da suicida preferência pelo consumo. Em comparações internacionais, o Brasil fica em posição bastante desconfortável para quem pensa em uma estratégia de crescimento sustentável e de longo prazo (por exemplo, a um nível de 5% ao ano). A China desponta com elevadas taxas de poupança (cerca de 50% da renda nacional), o que em parte explica suas elevadas taxas de crescimento do produto agregado. Na série histórica recente, o Brasil não consegue poupar acima de 21% do PIB. Grosso modo, pode-se fazer uma comparação: país que não poupa tem os mesmos problemas que uma família que não poupa, ou seja, uma necessária redução no poder de consumo futuro. 20,0% 18,0% 16,0% 14,0% 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% Gráfico 7: Poupança Nacional Bruta como % do PIB 35

37 Tabela 6: Poupança Bruta Nacional como % do PIB 2008 Fonte: Banco Mundial 36

38 j. Desigualdade Mesmo que a desigualdade de renda no Brasil tenha sido reduzida nos últimos anos, há trabalhos empíricos que apontam que essa desigualdade diminuiu menos do que seria possível. Isso é mais verdade ainda quando se complementa o conceito de desigualdade analisando não somente a desigualdade em relação à renda, mas ao uso e acesso de serviços públicos de qualidade, como Educação, Saúde e Transporte. Essa desigualdade com um conceito mais ampliado é muito mais grave. E é um entrave ao nosso progresso econômico, sendo que pode fazer a economia não ir bem no futuro como aparenta hoje. Uma analogia com a Copa do Mundo é possível de ser apontada: na desigualdade, estamos comemorando o fato de não ficar fora da Copa, de termos passado pelas eliminatórias. Não estamos comemorando estar entre os melhores. Em última análise, essa complacência com o desempenho nos indicadores de distribuição de renda e equidade pode ameaçar o próprio funcionamento da economia, por falta de legitimidade ética e de eficiência social. 37

39 k. Educação 4 A educação de base é a base da capacidade de inovar em um país. A falta de educação de qualidade é um sério gargalo, que pode inviabilizar o crescimento brasileiro daqui a alguns anos. Até o século XIX, era possível crescer sem educação. Bastava ter terra fértil e escravos para exportar nossas commodities. Depois, era suficiente possuir terra fértil e imigrantes pobres. Mais tarde, terra fértil e máquinas colheitadeiras. Hoje, para uma economia ser sólida e estável, tem que exportar produtos de alta tecnologia. E produtos de alta tecnologia só são viáveis em um País quando há educação de qualidade para todos. Essa educação boa para todos permite uma universidade boa para os melhores e grandes centros de ciência e tecnologia, casados com o setor industrial, na denominada Economia do Conhecimento. l. Política Social Isso é a consequência de mais um risco adiante: a caótica e desconectada política de salários adotada no Brasil, com pouca relação com a produtividade e muita relação com a forca corporativa de cada sindicato. Hoje, por exemplo, é difícil contratar professores para o ITA, porque ganha-se muito mais em outros setores da economia, como no governo ou no setor financeiro. Todos eles pagam salários muito superiores aos dos professores do ITA. 5 Tudo isso é prova do corporativismo que 4 Sobre o tópico Educação ver a produção de Cristovam Buarque sobre o tema. Um dos seus livros recentes sobre o tema (A Revolução Republicana na Educação), publicado em novembro de 2011, contém uma proposta de mudança que alteraria positivamente a estrutura educacional e produtiva do país, pode ser acessado (via e-book gratuito) no site: ou 5 Em alguns setores da economia pública brasileira, existem carreira que ganham R$ 18 mil/mês, como primeiro salário, e em alguns casos chega-se a R$ 23 mil/mês. Um professor do ITA, mesmo em final de carreira, dificilmente supera o salário mensal de R$ 15 mil. 38

40 atende as reivindicações dos organizados, e não as dos profissionais que mais colaboram para o futuro. Há vários anos, a Coreia estava saindo de uma guerra civil, com toda sua estrutura social e econômica desarticulada. Hoje, eles inventam os produtos de ponta. No Brasil, não inventamos um tablet porque não conseguimos, não temos capacidade inovadora. No máximo conseguimos montá-lo (gerando um produto a ser denominado qualquer coisa em chin s). Devemos analisar porque a Coreia, a Índia e a China estão prioriziando essas revoluções na Economia do Conhecimento. Devemos ter uma visão mais estratégica e fugir dessa tática de, por exemplo, formar o técnico que vai montar as peças de um tablet, e partir para formar o cientista que vai inventar o produto. Não temos nem como imaginar inventar esses produtos hoje, daqui a dez, quinze ou mesmo vinte anos, a não ser com uma revolução na Educação de Base. 6 Quanto ao ensino superior, o Brasil também não está em boa situação. Apenas a USP é citada dentre as 200 melhores universidades do mundo segundo o ranking da revista Times Higher Education. Enquanto o Brasil tem uma universidade dentre as 200 melhores (listada na posição 178), os Estados Unidos contemplam 75 universidades e o Reino Unido detém 32 dentre as bem posicionadas. A tabela abaixo mostra que dentre os 26 países listados com universidades de primeira-classe, o Brasil está em penúltima posição e bem afastado dos primeiros colados. 6 Sobre este tema, ver o livro A Revolução Republicana na Educação de autoria de Cristovam Buarque - Editora Santillana/Moderna citado anteriormente. 39

41 Tabela 7: Número de Universidades Listadas entre as 200 Melhores País Número de Universidades Acumulado (Melhor) Posição entre as Universidades Listadas Estados Unidos Reino Unido Alemanha Países Baixos Canadá Suiça Austrália Japão Suécia França Hong Kong China Coréia do Sul Bélgica Dinamarca Cingapura Israel Irlanda Noruega Finlândia África do Sul Áustria Taipei (Taiwan) Nova Zelândia Brasil Espanha TOTAL 200 Fonte: Times Higher Education - Ranking Elaboração: Gab. Sen. Cristovam Buarque 40

42 m. Inovação e intensidade tecnológica dos produtos exportados Há um risco na concepção histórica da economia brasileira baseada na exportação de bens primários: desde o açúcar, há 500 anos, até as commodities de hoje e o petróleo do pré-sal amanhã: 77% das exportações brasileiras são compostos de produtos não industriais ou de produtos industriais de baixa ou média intensidade tecnológica (em geral, commodities). A tabela e o gráfico abaixo trazem os principais números para o período

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

Desempenho do Comércio Exterior Paranaense Março 2013

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL II RELATÓRIO ANALÍTICO

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS)

") Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS) África do Sul: Taxa predominante cobrada pelos bancos de contas garantidas prime. Alemanha: Taxa sobre crédito de conta-corrente de

Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS) África do Sul: Taxa predominante cobrada pelos bancos de contas garantidas prime. Alemanha: Taxa sobre crédito de conta-corrente de

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Indicadores Anefac dos países do G-20

Indicadores Anefac dos países do G-20 O Indicador Anefac dos países do G-20 é um conjunto de resultantes de indicadores da ONU publicados pelos países: África do Sul, Alemanha, Arábia Saudita, Argentina,

Indicadores Anefac dos países do G-20 O Indicador Anefac dos países do G-20 é um conjunto de resultantes de indicadores da ONU publicados pelos países: África do Sul, Alemanha, Arábia Saudita, Argentina,

Políticas Públicas. Lélio de Lima Prado

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Pisa 2012: O que os dados dizem sobre o Brasil

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Workshop - Mercado Imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário Workshop - Mercado Imobiliário 1. O que está acontecendo com o Brasil? 2. Por que o Brasil é a bola da vez? 3. Por que o Mercado imobiliário

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Desempenho do Comércio Exterior Paranaense Junho 2010

Depenho do Comércio Exterior Paranaense Junho 2010 As exportações em junho apresentaram redução de 8,57% sobre maio após expansão por quatro meses consecutivos. Desta forma, supera a marca de US$ 1 bilhão

Depenho do Comércio Exterior Paranaense Junho 2010 As exportações em junho apresentaram redução de 8,57% sobre maio após expansão por quatro meses consecutivos. Desta forma, supera a marca de US$ 1 bilhão

Os bancos públicos e o financiamento para a retomada do crescimento econômico

Boletim Econômico Edição nº 87 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os bancos públicos e o financiamento para a retomada do crescimento econômico 1 O papel dos bancos

Boletim Econômico Edição nº 87 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os bancos públicos e o financiamento para a retomada do crescimento econômico 1 O papel dos bancos

Desempenho do Comércio Exterior Paranaense Novembro 2012

Desempenho do Comércio Exterior Paranaense Novembro 2012 As exportações em novembro apresentaram diminuição de 27,64% em relação a outubro. Continuam a superar a marca de US$ 1 bilhão, agora pela vigésima-segunda

Desempenho do Comércio Exterior Paranaense Novembro 2012 As exportações em novembro apresentaram diminuição de 27,64% em relação a outubro. Continuam a superar a marca de US$ 1 bilhão, agora pela vigésima-segunda

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Lições para o crescimento econômico adotadas em outros países

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO A CUT e as centrais sindicais negociaram com o governo

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO A CUT e as centrais sindicais negociaram com o governo

O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Indicador ANEFAC dos países do G-20 Edição 2013. Por Roberto Vertamatti*

Indicador ANEFAC dos países do G-20 Edição 2013 Por Roberto Vertamatti* Brasil recua novamente para a 15ª posição por não melhorar índices de saúde, educação e renda e piorar em relação a pobreza e desigualdade

Indicador ANEFAC dos países do G-20 Edição 2013 Por Roberto Vertamatti* Brasil recua novamente para a 15ª posição por não melhorar índices de saúde, educação e renda e piorar em relação a pobreza e desigualdade

Os determinantes do custo Brasil

Os determinantes do custo Brasil PET-Economia: Reunião de Conjuntura 14 de Outubro de 2011 Entendendo o O é um termo genérico, usado para descrever o conjunto de dificuldades estruturais, burocráticas

Os determinantes do custo Brasil PET-Economia: Reunião de Conjuntura 14 de Outubro de 2011 Entendendo o O é um termo genérico, usado para descrever o conjunto de dificuldades estruturais, burocráticas

Balança Comercial 2003

Balança Comercial 2003 26 de janeiro de 2004 O saldo da balança comercial atingiu US$24,8 bilhões em 2003, o melhor resultado anual já alcançado no comércio exterior brasileiro. As exportações somaram

Balança Comercial 2003 26 de janeiro de 2004 O saldo da balança comercial atingiu US$24,8 bilhões em 2003, o melhor resultado anual já alcançado no comércio exterior brasileiro. As exportações somaram

RELATÓRIO TESE CENTRAL

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 - -500-1.000 fev./2010. ago./2011. fev./2012. nov.

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

Ano I Boletim II Outubro/2015. Primeira quinzena. são específicos aos segmentos industriais de Sertãozinho e região.

O presente boletim analisa algumas variáveis chaves na atual conjuntura da economia sertanezina, apontando algumas tendências possíveis. Como destacado no boletim anterior, a indústria é o carro chefe

O presente boletim analisa algumas variáveis chaves na atual conjuntura da economia sertanezina, apontando algumas tendências possíveis. Como destacado no boletim anterior, a indústria é o carro chefe

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional. Fábio Pesavento ESPM/SUL André M. Marques UFPB

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional Fábio Pesavento ESPM/SUL André M. Marques UFPB O NÚCLEO DE ECONOMIA EMPRESARIAL ESPM-SUL PESQUISA E APOIO 1. Despesas em

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional Fábio Pesavento ESPM/SUL André M. Marques UFPB O NÚCLEO DE ECONOMIA EMPRESARIAL ESPM-SUL PESQUISA E APOIO 1. Despesas em

Aspectos recentes do Comércio Exterior Brasileiro

Aspectos recentes do Comércio Exterior Brasileiro Análise Economia e Comércio / Integração Regional Jéssica Naime 09 de setembro de 2005 Aspectos recentes do Comércio Exterior Brasileiro Análise Economia

Aspectos recentes do Comércio Exterior Brasileiro Análise Economia e Comércio / Integração Regional Jéssica Naime 09 de setembro de 2005 Aspectos recentes do Comércio Exterior Brasileiro Análise Economia

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Desempenho do Comércio Exterior Paranaense Maio 2012

Desempenho do Comércio Exterior Paranaense Maio 2012 As exportações em maio apresentaram aumento de +39,13% em relação a abril, continuando a superar a marca de US$ 1 bilhão, agora pela décima-sexta vez

Desempenho do Comércio Exterior Paranaense Maio 2012 As exportações em maio apresentaram aumento de +39,13% em relação a abril, continuando a superar a marca de US$ 1 bilhão, agora pela décima-sexta vez

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil. Porto Alegre, 27 de outubro de 2011.

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil Porto Alegre, 27 de outubro de 2011. Brasil esteve entre os países que mais avançaram na crise Variação do PIB, em % média

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil Porto Alegre, 27 de outubro de 2011. Brasil esteve entre os países que mais avançaram na crise Variação do PIB, em % média

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

Parte III Política Cambial

Parte III Política Cambial CAPÍTULO 5. A GESTÃO DO REGIME DE CÂMBIO FLUTUANTE NO BRASIL CAPÍTULO 6. A RELAÇÃO ENTRE A TAXA DE CÂMBIO E O DESENVOLVIMENTO Regimes e Política Cambial Apesar da adoção quase

Parte III Política Cambial CAPÍTULO 5. A GESTÃO DO REGIME DE CÂMBIO FLUTUANTE NO BRASIL CAPÍTULO 6. A RELAÇÃO ENTRE A TAXA DE CÂMBIO E O DESENVOLVIMENTO Regimes e Política Cambial Apesar da adoção quase

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

A aceleração da inflação de alimentos é resultado da combinação de fatores:

SEGURIDADE ALIMENTARIA: apuesta por la agricultura familiar Seminario: Crisis alimentaria y energética: oportunidades y desafios para América Latina e el Caribe O cenário mundial coloca os preços agrícolas

SEGURIDADE ALIMENTARIA: apuesta por la agricultura familiar Seminario: Crisis alimentaria y energética: oportunidades y desafios para América Latina e el Caribe O cenário mundial coloca os preços agrícolas

ipea A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL 1 INTRODUÇÃO 2 METODOLOGIA 2.1 Natureza das simulações

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

Uma política econômica de combate às desigualdades sociais

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO?

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Ranking Mundial de Juros Reais Mar/13

Ranking Mundial de Juros Reais Mar/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Mar/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

A Importância dos Fundos de Investimento no Financiamento do Governo

A Importância dos Fundos de Investimento no Financiamento do Governo A importância dos Fundos de Investimento no Financiamento do Governo Prof. William Eid Junior Professor Titular Coordenador do GV CEF

A Importância dos Fundos de Investimento no Financiamento do Governo A importância dos Fundos de Investimento no Financiamento do Governo Prof. William Eid Junior Professor Titular Coordenador do GV CEF

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Ranking Mundial de Juros Reais SET/14

Ranking Mundial de Juros Reais SET/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais SET/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

BRASIL Comércio Exterior

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC BRASIL Comércio Exterior Novembro de 2014 Índice. Dados Básicos.

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC BRASIL Comércio Exterior Novembro de 2014 Índice. Dados Básicos.

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR?

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

Paraná Cooperativo EDIÇÃO ESPECIAL EXPORTAÇÕES Informe Diário nº 2.092 Sexta-feira, 08 de maio de 2009 Assessoria de Imprensa da Ocepar/Sescoop-PR

Paraná Cooperativo EDIÇÃO ESPECIAL EXPORTAÇÕES Informe Diário nº 2.092 Sexta-feira, 08 de maio de 2009 Assessoria de Imprensa da Ocepar/Sescoop-PR EXPORTAÇÕES DAS COOPERATIVAS NO AGRONEGÓCIO EM 1. RESULTADO

Paraná Cooperativo EDIÇÃO ESPECIAL EXPORTAÇÕES Informe Diário nº 2.092 Sexta-feira, 08 de maio de 2009 Assessoria de Imprensa da Ocepar/Sescoop-PR EXPORTAÇÕES DAS COOPERATIVAS NO AGRONEGÓCIO EM 1. RESULTADO

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

O Custo Unitário do Trabalho na Indústria

O Custo Unitário do Trabalho na Indústria O mercado de trabalho é fonte de indicadores muito importantes à condução da política monetária como, por exemplo, a taxa de desemprego, os níveis de salários

O Custo Unitário do Trabalho na Indústria O mercado de trabalho é fonte de indicadores muito importantes à condução da política monetária como, por exemplo, a taxa de desemprego, os níveis de salários

O sucesso do Plano Real na economia brasileira RESUMO

1 O sucesso do Plano Real na economia brasileira Denis de Paula * RESUMO Esse artigo tem por objetivo evidenciar a busca pelo controle inflacionário no final da década de 1980 e início da década de 1990,

1 O sucesso do Plano Real na economia brasileira Denis de Paula * RESUMO Esse artigo tem por objetivo evidenciar a busca pelo controle inflacionário no final da década de 1980 e início da década de 1990,

O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú, Safra e Santander.

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2013 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2013 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Ranking Mundial de Juros Reais Jan/14

Ranking Mundial de Juros Reais Jan/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Jan/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

2.7 Financiamento. Por que Financiamento? Comparação Internacional. Visão 2022

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

SINCOR-SP 2015 JULHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

JULHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

JULHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais João Carlos Ferraz BNDES 31 de agosto de 2008 Guia Contexto macroeconômico Políticas públicas Perpectivas do investimento

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais João Carlos Ferraz BNDES 31 de agosto de 2008 Guia Contexto macroeconômico Políticas públicas Perpectivas do investimento

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em desenvolvimento) A atual crise financeira é constantemente descrita

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em desenvolvimento) A atual crise financeira é constantemente descrita

Palestra: Macroeconomia e Cenários. Prof. Antônio Lanzana 2012

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

A economia brasileira em transição: política macroeconômica, trabalho e desigualdade

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

IDH do Brasil melhora, mas país cai no ranking Mudança se deve a desempenho melhor de outro país

Material embargado até dia 9 de novembro, às 11h do Brasil IDH do Brasil melhora, mas país cai no ranking Mudança se deve a desempenho melhor de outro país O Índice de Desenvolvimento Humano (IDH) do Brasil

Material embargado até dia 9 de novembro, às 11h do Brasil IDH do Brasil melhora, mas país cai no ranking Mudança se deve a desempenho melhor de outro país O Índice de Desenvolvimento Humano (IDH) do Brasil

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

O PAPEL DA AGRICULTURA. Affonso Celso Pastore

O PAPEL DA AGRICULTURA Affonso Celso Pastore 1 1 Uma fotografia do setor agrícola tirada em torno de 195/196 Entre 195 e 196 o Brasil era um exportador de produtos agrícolas com concentração em algumas

O PAPEL DA AGRICULTURA Affonso Celso Pastore 1 1 Uma fotografia do setor agrícola tirada em torno de 195/196 Entre 195 e 196 o Brasil era um exportador de produtos agrícolas com concentração em algumas

A REORIENTAÇÃO DO DESENVOLVIMENTO INDUSTRIAL BRASILEIRO IBGC 26/3/2015

A REORIENTAÇÃO DO DESENVOLVIMENTO INDUSTRIAL BRASILEIRO IBGC 26/3/2015 1 A Situação Industrial A etapa muito negativa que a indústria brasileira está atravessando vem desde a crise mundial. A produção