Parcelamentos Especiais com Anistias

|

|

|

- Rita Valgueiro Alencastre

- 5 Há anos

- Visualizações:

Transcrição

1 Parcelamentos Especiais com Anistias 1

2 Discute-se o quê? Leis de regularização de débitos tributários LC 162/18: PERT SN e MEI L /18: PRR L /17: PERT (MP 783) L /12: PROIES L /09 (MP 449/08): REFIS da crise absorção REFIS (L /00), PAES (L /03), PAEX (MP 303/06) e outros. L /06: Timemania 2

3 Discute-se o quê? Leis de transação tributária Consolidação e confissão da dívida Valor da prestação 1,5% RB mensal PJ Confissão de sujeição passiva Parcelamento (240m, 180m, 176m) Desistência de lides Anistia (100% multas) Pagamento parcial à vista (2,5%, 5%) Moratória (12 m) Remissão (100% juros) Inclusão CT da L.8.137/90 Uso de prejuízos fiscais 3

4 Lei Federal de Transação PLP 469 PL 5.082/09 Câmara Geral de Transação e Conciliação CGTC. 4

5 Resolução CNJ 261/18 Solução Digital da Dívida Ativa: Elevado estoque nas fazendas públicas e sujeito à prescrição / remissão involuntária 5

6 Grupo de Trabalho Interinstitucional (CNJ, M.Público, Corregedoria, TRFs, PGFN, RFB, TCU, Defensoria Pública, OAB, Câmara de Conciliação da Administração Federal) Planilha de Créditos (montante, garantia, proximidade prescrição, % desconto) 6

7 Transações casuísticas? 7

8 O que representam as transações casuísticas? Ética pública: PRAGMATISMO ou REGALIAS? Finanças públicas: RECEITA ou DESPESA? 8

9 A urgência e a relevância... se fundamentam no atual cenário econômico, que demanda regularização tributária por parte dos contribuintes, permitindo, assim, a retomada do crescimento econômico e a geração do emprego e renda. [Exp.M.60/17 à MP 783/17, L /17-PERT] 9

10 Leis de transação representam PRAGMATISMO ARRECADATÓRIO ou REGALIAS? 10

11 Dívida Ativa 2017 Estoque de Créditos [PGFN em números 2018] TRIBUTÁRIO R$ ,29 R$ 2 Trilhões PREVIDENCIÁRIO R$ ,22 FGTS/CS R$ ,87 Até nov/17 11

![Dívida Ativa 2017 Recuperação de Créditos [PGFN em números 2018] TRIBUTÁRIOS R$ 14.025.750.593,79 PREVIDENCIÁRIOS R$ 5.737.219.](/docs-images/88/115799733/images/12-0.jpg "422,99 R$ 26,1 Bilhões DEPÓSITOS JUDICIAIS R$ 5.301.615.625,89 NÃO TRIBUTÁRIOS R$ 857.438.612,67 FGTS/CS R$ 182.444.")

12 Dívida Ativa 2017 Recuperação de Créditos [PGFN em números 2018] TRIBUTÁRIOS R$ ,79 PREVIDENCIÁRIOS R$ ,99 R$ 26,1 Bilhões DEPÓSITOS JUDICIAIS R$ ,89 NÃO TRIBUTÁRIOS R$ ,67 FGTS/CS R$ ,59 Até nov/17 12

13 RECUPERAÇÃO = 1,3% DÍVIDA Como? Programas de Recuperação Tributária : R$ 109 milhões de CT parcelados Regime de Cobrança Port. PGFN 396/16: Diligenciamento patrimonial,protesto de CDA 13

14 PACTISMO SIM: Longas lides (Adm. 4 anos; Jud. 12 anos) + baixos resultados (recuperação menos 1%) [RODRIGUES, T. Tarragô.CONJUR, 26/06/08] NÃO: Lesão princípios capac. Contrib., indisp. CT; legalidade material/tipicidade [TORRES, H.Taveira. Rev. Forum DT Ano 1, nº 2, mar/abr 2003] 14

15 L /16 Os fins valem os meios? Não houve repatriação Houve denúncia espontânea? Tributação favorecida IRPF GC 15% Multa benéfica 100% Resultado = R$ milhões [Análise Arrecadação RFB dez 2017] 15

16 Leis de transação representam REDUÇÃO DE RECEITA ou REALIZAÇÃO DE DESPESA? 16

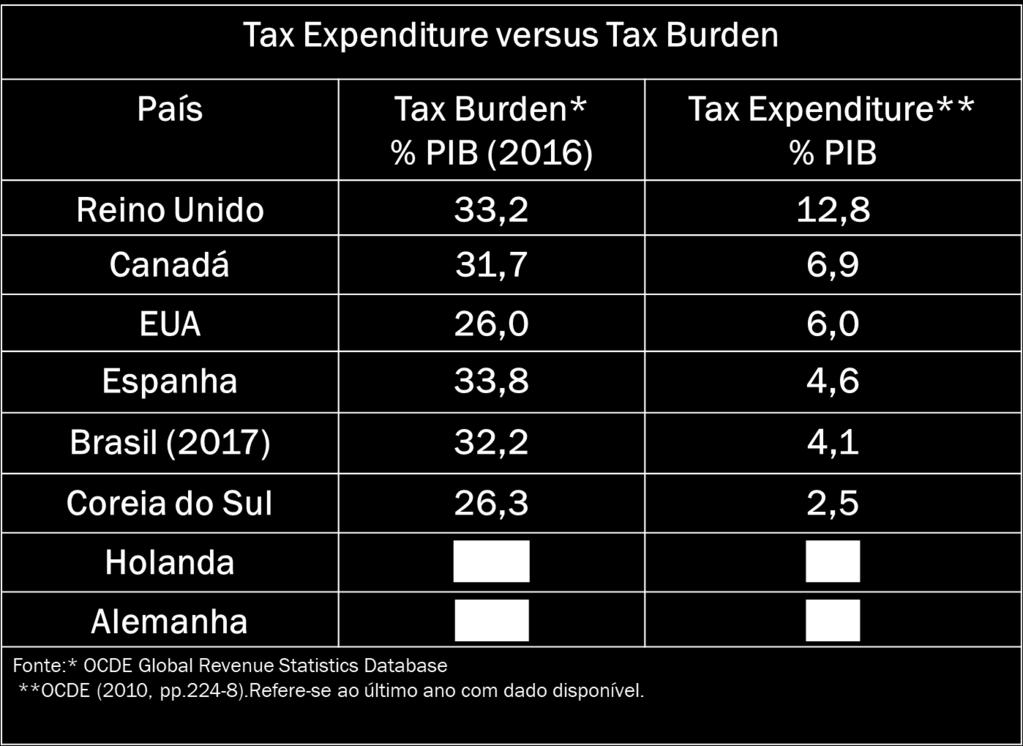

17 Redução de receitas Renúncia de receitas: isenções, anistias, remissões, subsídios e benefícios de natureza tributária (art. 165, 5º, CF e art. 14, 1º, LRF)? 17

18 Gastos tributários são gastos indiretos realizados por meio do sistema tributário, visando a objetivos econômicos e sociais. Reduzem a arrecadação potencial e elevam as disponibilidades dos contribuintes. Representam exceções ao sistema tributário de referência SURREY;McDANIEL, Tax Expenditures, Cambridge, MA:Harvard,1985, p.3 18

19 Gasto tributário SIM Isenções, anistias, presunções creditícias, reduções de alíquotas, deduções, abatimentos e diferimentos de obrigações Ex: Isenção IRPF lucros e dividendos NÃO IR: pessoalidade, generalidade, progressividade, universalidade Ex: Alíquotas progressivas do IRPF 19

20 Mensuração Alíq. ICMS 18% 10% Perda inicial: mesma base tributável Perda final: elevação da base pela redução do preço, elevação do consumo 20

21 CRÍTICAS 1. Invisibilidade orçamentária; gastos tributários não são, legalmente, despesa pública (art. 165, 5º, CF e arts. 12 e 13, LFP). 2. Não há conceito legal, confundindo-se com o de benefício fiscal (art. 150, 6º, CF), de renúncia de receitas (art. 14, LRF), incluindo imunidades. 21

22 CRÍTICAS 3. Repasse compensatório a outro grupo de contribuintes: lesão ao P. Isonomia (art. 150, II, CF). 4. Aumento da complexidade do sistema tributário: maior custo de compliance, maior risco de práticas elusivas e evasivas. 5. Uso em guerras fiscais em que todos perdem. 22

23 23

24 24

25 Brasil 2006 e 2016 Gastos fiscais (tax expenditure): + 26,43% Carga tributária (tax burden): - 2,82% Desonerações (29,25%) para uns, tributação para outros 25

26 26

27 Gastos fiscais compõem a política tributária de vários países O que muda? Os interesses atendidos. 27

")

28 EUA Trends in Tax Expenditures (as percent of GDP) 28

29 Para onde foi meu tributo? 29

30 Outros: Cofins 22,95% RFB 30

31 31 RFB

32 Comunicado IPEA ,7 0, ,633 0,617 0, , 0, , , 650 0,586 0,571 R$ janeiro de , 0, , , 450 0, ,5 original Renda 2003 inicial Gini 2003 disponível pós-tributação final Gini 2009 Renda

33 Desigualdade GINI 2009 Renda original (todos os rendimentos da família exceto benefícios diretos): 0,634 Renda inicial (original + benefícios diretos): 0,586 Renda disponível (inicial tributos diretos): 0,571 Renda pós-tributação (disponível tributos indiretos): 0,598 A regressividade da tributação anula os gastos sociais direitos Renda final (pós-tributação + benefícios indiretos*):0,496 *Saúde e Educação (e a Segurança?) Comunicado IPEA

34 PESADELO TRIBUTÁRIO CARGA TRIBUTÁRIA REGRESSIVA + GASTOS TRIBUTÁRIOS REGRESSIVOS 34

35 o aspecto mais nocivo do benefício fiscal é que sua atribuição constitui o domínio de actuação privilegiada dos grupos de pressão SANCHES, Justiça Fiscal, p

36 O futuro que nos aguarda... Should robots pay taxes? 36

37 Obrigada pela atenção m 37

Histórico do Refis e arrecadação dos programas. Julio Cesar Vieira Gomes Auditor-Fiscal da Receita Federal

Histórico do Refis e arrecadação dos programas Julio Cesar Vieira Gomes Auditor-Fiscal da Receita Federal Parcelamentos Fiscais no Brasil -Parcelamento convencional (Lei nº 10.522/2002) a) 60 meses - Parcelamentos

Histórico do Refis e arrecadação dos programas Julio Cesar Vieira Gomes Auditor-Fiscal da Receita Federal Parcelamentos Fiscais no Brasil -Parcelamento convencional (Lei nº 10.522/2002) a) 60 meses - Parcelamentos

PERT, REFIS DO FUNRURAL E DO SIMPLES E OUTROS PROGRAMAS DE ANISTA TRIBUTÁRIA. Heloisa Guarita Souza

PERT, REFIS DO FUNRURAL E DO SIMPLES E OUTROS PROGRAMAS DE ANISTA TRIBUTÁRIA Heloisa Guarita Souza 1. INTRODUÇÃO Artigo 151, inciso VI, Código Tributário Nacional: Art. 151. Suspendem a exigibilidade do

PERT, REFIS DO FUNRURAL E DO SIMPLES E OUTROS PROGRAMAS DE ANISTA TRIBUTÁRIA Heloisa Guarita Souza 1. INTRODUÇÃO Artigo 151, inciso VI, Código Tributário Nacional: Art. 151. Suspendem a exigibilidade do

Gastos Tributários no Brasil

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

PARCELAMENTO REFIS V

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

REFIS DA CRISE L /09 REABERTURAS LEIS: / / /14

REFIS DA CRISE L.11.941/09 REABERTURAS LEIS: 12.865/13 12.973/14 12.996/14 Onde Pesquisar na Internet Modo de Acesso: Pessoa Física: Cód. de Acesso ou Cert. Digital Pessoa Jurídica: Certificado Digital

REFIS DA CRISE L.11.941/09 REABERTURAS LEIS: 12.865/13 12.973/14 12.996/14 Onde Pesquisar na Internet Modo de Acesso: Pessoa Física: Cód. de Acesso ou Cert. Digital Pessoa Jurídica: Certificado Digital

SUMÁRIO. PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

Troféu Transparência Reunião Técnica Programa de Regularização Tributária

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Refis da Copa Eliminação dos honorários sobre os débitos previdenciários

Refis da Copa Eliminação dos honorários sobre os débitos previdenciários Marcelo Alvares Vicente Mestre em Direito Tributário pela PUC/SP, advogado especialista em administração do passivo fiscal, professor

Refis da Copa Eliminação dos honorários sobre os débitos previdenciários Marcelo Alvares Vicente Mestre em Direito Tributário pela PUC/SP, advogado especialista em administração do passivo fiscal, professor

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

TRANSPARÊNCIA E COMBATE À SONEGAÇÃO E À CORRUPÇÃO

TRANSPARÊNCIA E COMBATE À SONEGAÇÃO E À CORRUPÇÃO Desafios estruturais no âmbito da Receita Federal KLEBER CABRAL AGO/2018 A RFB combate a corrupção? A investigação e a persecução penal da corrupção e

TRANSPARÊNCIA E COMBATE À SONEGAÇÃO E À CORRUPÇÃO Desafios estruturais no âmbito da Receita Federal KLEBER CABRAL AGO/2018 A RFB combate a corrupção? A investigação e a persecução penal da corrupção e

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL)

") PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

MP 783/2017 LEI /2017

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

Programa Especial de Regularização Tributária. Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

TRIBUTAÇÃO EM TEMPOS DE CRISE

TRIBUTAÇÃO EM TEMPOS DE CRISE 1 1 Política Fiscal Expansionista Política Fiscal Contracionista Medidas a estimular a demanda agregada, quando a economia está atravessando um período de recessão e precisa

TRIBUTAÇÃO EM TEMPOS DE CRISE 1 1 Política Fiscal Expansionista Política Fiscal Contracionista Medidas a estimular a demanda agregada, quando a economia está atravessando um período de recessão e precisa

OBJETIVO. - Incentivar produção, investimento, emprego e renda. - Consolidação de uma classe média com distribuição de renda

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

PARCELAMENTO APROVADO PELA LEI Nº /2009 REFIS DA CRISE

PARCELAMENTO APROVADO PELA LEI Nº 11.941/2009 REFIS DA CRISE Setembro de 2014 INTRODUÇÃO Este trabalho traz um panorama geral do Programa de Recuperação Fiscal (REFIS) aprovado na forma do parcelamento

PARCELAMENTO APROVADO PELA LEI Nº 11.941/2009 REFIS DA CRISE Setembro de 2014 INTRODUÇÃO Este trabalho traz um panorama geral do Programa de Recuperação Fiscal (REFIS) aprovado na forma do parcelamento

NA VISÃO DOS ESTADOS:

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Palestra Simples Nacional

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

SIMPLES NACIONAL. Robson Maia Lins. Doutor e Mestre PUC/SP Gramado/RS

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

PARECER 050/ Dos Parcelamentos Previstos na Lei /2013:

PARECER 050/2013 Parecer e análise dos parcelamentos previstos na Lei 12.865/2013. 1 - Dos Parcelamentos Previstos na Lei 12.865/2013: A Lei 12.865/2013 reabriu o prazo para que os contribuintes possam

PARECER 050/2013 Parecer e análise dos parcelamentos previstos na Lei 12.865/2013. 1 - Dos Parcelamentos Previstos na Lei 12.865/2013: A Lei 12.865/2013 reabriu o prazo para que os contribuintes possam

Parcelamento Especial

Parcelamento Especial Lei nº 11.941/2009 (conversão da MP 449/2008) Portaria Conjunta PGFN/RFB nº 6/ 2009 HISTÓRICO DOS PARCELAMENTOS ESPECIAIS REFIS - Lei 9.964/2000 Débitos de pessoas jurídicas Todos

Parcelamento Especial Lei nº 11.941/2009 (conversão da MP 449/2008) Portaria Conjunta PGFN/RFB nº 6/ 2009 HISTÓRICO DOS PARCELAMENTOS ESPECIAIS REFIS - Lei 9.964/2000 Débitos de pessoas jurídicas Todos

PERT. Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017

PERT Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017 PERT Programa Especial de Regularização Tributária A Medida Provisória nº 783/2017 instituiu

PERT Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017 PERT Programa Especial de Regularização Tributária A Medida Provisória nº 783/2017 instituiu

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017.

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

Programa Especial de Regularização Tributária ( PERT ) Possíveis controvérsias judiciais 03/08/2017

Possíveis controvérsias judiciais 03/08/2017") Programa Especial de Regularização Tributária ( PERT ) Possíveis controvérsias judiciais 03/08/2017 Regra geral e interpretação oficial Caput do artigo 6º da MP 783/17: os depósitos judiciais vinculados

Programa Especial de Regularização Tributária ( PERT ) Possíveis controvérsias judiciais 03/08/2017 Regra geral e interpretação oficial Caput do artigo 6º da MP 783/17: os depósitos judiciais vinculados

ÍNDICE. Autor. O que é o REFIS da Crise 2013? Qual a legislação aplicável? Qual o prazo para adesão?

Autor Jacques Veloso de Melo ADVOCACIA TRIBUTÁRIA Formado em Direito pelo Centro Universitário de Brasília, Pós-graduado em Direito Tributário pela Associação de Ensino Unificado do Distrito Federal AEUDF/ICAT

Autor Jacques Veloso de Melo ADVOCACIA TRIBUTÁRIA Formado em Direito pelo Centro Universitário de Brasília, Pós-graduado em Direito Tributário pela Associação de Ensino Unificado do Distrito Federal AEUDF/ICAT

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

Programa Especial de Regularização Tributária (PERT)

") www.pwc.com Programa Especial de Regularização Tributária (PERT) Medida Provisória n o 783/2017 Agosto 2017 Programa Especial de Regularização Tributária (PERT) Introduzido pela Medida Provisória no 783,

www.pwc.com Programa Especial de Regularização Tributária (PERT) Medida Provisória n o 783/2017 Agosto 2017 Programa Especial de Regularização Tributária (PERT) Introduzido pela Medida Provisória no 783,

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

LEI , DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT.

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

REFIS DA CRISE - PRECAUÇÕES DO CONTRIBUINTE PARA ADESÃO

REFIS DA CRISE - PRECAUÇÕES DO CONTRIBUINTE PARA ADESÃO Angel Ardanaz Advogado, inscrito na Ordem dos Advogados do Brasil sob número 246.617, especialista em Direito Empresarial e Direito Tributário pela

REFIS DA CRISE - PRECAUÇÕES DO CONTRIBUINTE PARA ADESÃO Angel Ardanaz Advogado, inscrito na Ordem dos Advogados do Brasil sob número 246.617, especialista em Direito Empresarial e Direito Tributário pela

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

INFORMATIVO MARÇO 2019

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio Especialização Imagem Experiência Lucratividade Lucratividade = Regime de Tributação Qual o Problema do escritório do João? 1. Planejamento

Planejamento Tributário do negócio jurídico Prof. Pedro Bonifácio Especialização Imagem Experiência Lucratividade Lucratividade = Regime de Tributação Qual o Problema do escritório do João? 1. Planejamento

Prof. Vilson Cortez LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão.

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão. Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação:

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão. Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação:

SUMÁRIO. PARTE I Finanças Públicas no Sistema Tributário... 1

SUMÁRIO PARTE I Finanças Públicas no Sistema Tributário... 1 Capítulo 1 Finanças Públicas e Tributação... 3 1.1. Estado, atividade financeira, Direito Financeiro e Tributário... 3 1.2. Evolução das finanças

SUMÁRIO PARTE I Finanças Públicas no Sistema Tributário... 1 Capítulo 1 Finanças Públicas e Tributação... 3 1.1. Estado, atividade financeira, Direito Financeiro e Tributário... 3 1.2. Evolução das finanças

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN)

") 1 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN) Introdução... Normas do Pert-SN... Características da Lei do Pert-SN e suas regulamentações... Adesão... Efeitos da Adesão...

1 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN) Introdução... Normas do Pert-SN... Características da Lei do Pert-SN e suas regulamentações... Adesão... Efeitos da Adesão...

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação: 1. Instrução Normativa RFB nº 1687/2017; 2. Portaria

Troféu Transparência 2015 Comunicação Visual Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação: 1. Instrução Normativa RFB nº 1687/2017; 2. Portaria

DIREITO TRIBUTÁRIO. Tributos Federais. IRPF Parte I. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte I Prof. Marcello Leal Aspecto Material Art. 153, CRFB Compete a União à instituir impostos sobre: I importação de produtos estrangeiros II exportação, para

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte I Prof. Marcello Leal Aspecto Material Art. 153, CRFB Compete a União à instituir impostos sobre: I importação de produtos estrangeiros II exportação, para

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Souza, Schneider, Pugliese e Sztokfisz Advogados. São Paulo -SP -DF. Brasília Shopping, Torre Norte SCN, 13 andar, s Brasília DF Brasil

Parcelamentos de Débitos D da Lei nº n 12.865/2013: Reabertura do Refis da Crise,, Lucros Auferidos no Exterior e PIS e Cofins de Instituições Financeiras e Seguradoras Souza, Schneider, Pugliese e Sztokfisz

Parcelamentos de Débitos D da Lei nº n 12.865/2013: Reabertura do Refis da Crise,, Lucros Auferidos no Exterior e PIS e Cofins de Instituições Financeiras e Seguradoras Souza, Schneider, Pugliese e Sztokfisz

CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17

edição 47 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17 04 de setembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 47 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/17 04 de setembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS:

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

PREFEITURA MUNICIPAL DE BARREIRAS Estado da Bahia

LEI Nº 1.257/17, DE 08 DE AGOSTO DE 2017. Dispõe sobre a transação e o parcelamento de débitos fiscais no mutirão da conciliação do ano de 2017 e dá outras providências. O PREFEITO DE BARREIRAS, ESTADO

LEI Nº 1.257/17, DE 08 DE AGOSTO DE 2017. Dispõe sobre a transação e o parcelamento de débitos fiscais no mutirão da conciliação do ano de 2017 e dá outras providências. O PREFEITO DE BARREIRAS, ESTADO

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação)

") Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação) Prof. Evilasio Salvador Universidade de Brasília (UnB) Pós-Graduação em Política Social evilasioss@unb.br Fundo Público

Renda Básica de Cidadania no Contexto Fiscal Brasileiro (Orçamento e tributação) Prof. Evilasio Salvador Universidade de Brasília (UnB) Pós-Graduação em Política Social evilasioss@unb.br Fundo Público

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

SUMÁRIO. Sistema Tributário Nacional como Instrumento de Desenvolvimento. SISTEMA TRIBUTÁRIO NACIONAL: PRINCÍPIOS e ESTRUTURA.

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

Conselho Regional de Contabilidade do Estado do Ceará (CRC-CE) SUMÁRIO Introdução Sistema Tributário Nacional como Instrumento de Desenvolvimento Marcelo Lettieri e-mail: marlettieri@gmail.com STN: princípios

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/17

edição 55 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/17 01 de novembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 06 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 55 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS NOVEMBRO/17 01 de novembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 06 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

Reunião de Conformidade Tributária

Delegacia da Receita Federal do Brasil em Santa Maria/RS Reunião de Conformidade Tributária Planejamento Estratégico da RFB Portaria RFB 1.265/2015 Cobrança Especial Cobrança realizada de forma prioritária,

Delegacia da Receita Federal do Brasil em Santa Maria/RS Reunião de Conformidade Tributária Planejamento Estratégico da RFB Portaria RFB 1.265/2015 Cobrança Especial Cobrança realizada de forma prioritária,

PROJETO DE LEI DO SENADO FEDERAL Nº, DE 2017

PROJETO DE LEI DO SENADO FEDERAL Nº, DE 2017 Altera a Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), para estabelecer regras para concessão de anistia, remissão, transação e parcelamento

PROJETO DE LEI DO SENADO FEDERAL Nº, DE 2017 Altera a Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), para estabelecer regras para concessão de anistia, remissão, transação e parcelamento

sumário 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

Programa Especial de Regularização Tributária (PERT)

") Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO

Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Parcelamentos previstos na MP 449 são ampliados pela Lei nº /09

Parcelamentos previstos na MP 449 são ampliados pela Lei nº 11.941/09 No dia 28 de maio, foi publicada a Lei nº 11.941/09, que converteu em lei a Medida Provisória nº 449, de 2008. O texto original da

Parcelamentos previstos na MP 449 são ampliados pela Lei nº 11.941/09 No dia 28 de maio, foi publicada a Lei nº 11.941/09, que converteu em lei a Medida Provisória nº 449, de 2008. O texto original da

Parcelamento de débitos federais Lei nº /09 Portaria PGFN/RFB nº 06/09

Parcelamento de débitos federais Lei nº 11.941/09 Portaria PGFN/RFB nº 06/09 Base legal: MP nº 449/08 Lei nº 11.941/09 Regulamentação: Portaria Conjunta PGFN/RFB nº 06/09 Ato Declaratório Executivo CODAC

Parcelamento de débitos federais Lei nº 11.941/09 Portaria PGFN/RFB nº 06/09 Base legal: MP nº 449/08 Lei nº 11.941/09 Regulamentação: Portaria Conjunta PGFN/RFB nº 06/09 Ato Declaratório Executivo CODAC

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

CRCRS Painel KPMG. PRT e REFAZ

CRCRS Painel KPMG PRT e REFAZ 22 de Marçono Brasil. de O 2017 nome KPMG e o logotipo são marcas registradas ou comerciais da KPMG International. 1 Programa de Regularização Tributária PRT (MP 766 de 04/jan/2017)

CRCRS Painel KPMG PRT e REFAZ 22 de Marçono Brasil. de O 2017 nome KPMG e o logotipo são marcas registradas ou comerciais da KPMG International. 1 Programa de Regularização Tributária PRT (MP 766 de 04/jan/2017)

CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ENTENDA O. São Paulo, 1 de agosto de 2017

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

Tributos e Contribuições Federais - Instituído novo parcelamento especial

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 MINISTÉRIO DA FAZENDA PROCURADORA-GERAL DA FAZENDA NACIONAL PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010 Dispõe

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 MINISTÉRIO DA FAZENDA PROCURADORA-GERAL DA FAZENDA NACIONAL PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010 Dispõe

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS. ÍNDICE Obrigações Março 1 Obrigações Abril 4 Tabela Desconto Fonte Depósitos Recursais 4 FERIADOS

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

JUSTIÇA FISCAL Estado para todos

JUSTIÇA FISCAL Estado para todos Instituto Justiça Fiscal IJF Dão Real Pereira dos Santos Mitos são assim: Alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa

JUSTIÇA FISCAL Estado para todos Instituto Justiça Fiscal IJF Dão Real Pereira dos Santos Mitos são assim: Alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa

Concorrência Desleal e Desafios do Setor de Combustíveis

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

Concorrência Desleal e Desafios do Setor de Combustíveis IÁGARO JUNG MARTINS Auditor-Fiscal da Receita Federal do Brasil Subsecretário de Fiscalização Novembro de 2016 Plano Anual de Fiscalização Plano

TRIBUTÁRIO. Destacamos abaixo as informações consideradas por nós como as mais importantes relativas ao PERT: 1. INFORMAÇÕES GERAIS. 1.

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI /2018 POR PRODUTORES RURAIS. Porto Alegre, 25 de Abril de 2018

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI 13.606/2018 POR PRODUTORES RURAIS Porto Alegre, 25 de Abril de 2018 OS PILARES DA SEGURIDADE SOCIAL (Saúde, Previdência e Assistência Social) (Art. 194 Constituição

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI 13.606/2018 POR PRODUTORES RURAIS Porto Alegre, 25 de Abril de 2018 OS PILARES DA SEGURIDADE SOCIAL (Saúde, Previdência e Assistência Social) (Art. 194 Constituição

IRPJ E CSLL GASTOS TRIBUTÁRIOS EM 2019

IRPJ E CSLL GASTOS TRIBUTÁRIOS EM 2019 Celso de Barros Correia Neto Cristiano Viveiros de Carvalho Luciola Calderari da Silveira e Palos Consultores Legislativos da Área III Direito Tributário e Tributação

IRPJ E CSLL GASTOS TRIBUTÁRIOS EM 2019 Celso de Barros Correia Neto Cristiano Viveiros de Carvalho Luciola Calderari da Silveira e Palos Consultores Legislativos da Área III Direito Tributário e Tributação

Medida Provisória nº 793 institui o Programa de Regularização Rural

Medida Provisória nº 793 institui o Programa de Regularização Rural http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/mpv/mpv793.htm MAPA ETÉCNICO FISCAL 1 Até 29 de setembro de 2017, produtores

Medida Provisória nº 793 institui o Programa de Regularização Rural http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/mpv/mpv793.htm MAPA ETÉCNICO FISCAL 1 Até 29 de setembro de 2017, produtores

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Cód. barras: STJ (2012)

") Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

Programa Especial de Regularização Tributária PERT

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

PGFN regulamenta o PERT

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017 IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS: Oportunidades para tributar os rendimentos mais altos no Brasil Heloisa Helena Pinheiro

Artigo apresentado no seminário Reforma Tributária - perspectivas para 2017 IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS: Oportunidades para tributar os rendimentos mais altos no Brasil Heloisa Helena Pinheiro

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 2 DIREITO FINANCEIRO 3 DESPESAS PÚBLICAS 4 RECEITAS PÚBLICAS

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 1.1 Conceito de atividade financeira do Estado 1.2 Fins da atividade financeira 1.2.1 Serviços públicos 1.2.2 Poder de polícia 1.2.3 Intervenção no domínio

SUMÁRIO PARTE I DIREITO FINANCEIRO 1 INTRODUÇÃO 1.1 Conceito de atividade financeira do Estado 1.2 Fins da atividade financeira 1.2.1 Serviços públicos 1.2.2 Poder de polícia 1.2.3 Intervenção no domínio

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI /2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

Programa de Regularização Tributária (PRT)

") Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social Rodrigo Avila Economista da Auditoria Cidadã da Dívida www.auditoriacidada.org.br O Conceito de Renúncia

Os impactos da renúncia fiscal no financiamento das políticas sociais e o papel do controle social Rodrigo Avila Economista da Auditoria Cidadã da Dívida www.auditoriacidada.org.br O Conceito de Renúncia

CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18

edição 50 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18 03 de dezembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 50 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/18 03 de dezembro de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17

edição 58 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17 01 de dezembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 58 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS DEZEMBRO/17 01 de dezembro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

Atualizada com a Reforma Trabalhista

Data Vencimento 06 07 17 (Segunda-feira) 20 Obrigação Salário-Maternidade Ajuda de Custo e Premiação Salário-Família Folha de Pagamento Simples Folha do CPRB Parcelado Código Receita 1007 1163 Fato Gerador

Data Vencimento 06 07 17 (Segunda-feira) 20 Obrigação Salário-Maternidade Ajuda de Custo e Premiação Salário-Família Folha de Pagamento Simples Folha do CPRB Parcelado Código Receita 1007 1163 Fato Gerador