ESAF Fundos de Investimento Mobiliário RELATÓRIO E CONTAS SPORTING PORTUGAL FUND FUNDO ESPECIAL DE INVESTIMENTO MOBILIÁRIO FECHADO

|

|

|

- Victor André Porto Van Der Vinne

- 8 Há anos

- Visualizações:

Transcrição

1 RELATÓRIO E CONTAS SPORTING PORTUGAL FUND FUNDO ESPECIAL DE INVESTIMENTO MOBILIÁRIO FECHADO 30 de Junho de 2012

2 1. DESCRIÇÃO DO FUNDO O SPORTING PORTUGAL FUND Fundo Especial de Investimento Mobiliário Fechado é um Organismo Especial de Investimento. A constituição do Fundo foi autorizada pela CMVM em 7 de Julho de 2011, por um prazo de 5 anos e iniciou a sua actividade em 10 de Agosto de O Fundo constitui-se com um capital inicial de euros ,00 (quinze milhões de Euros), correspondente a (três milhões) de unidades de participação, com o valor nominal de euros 5,00 (cinco euros) cada. O banco depositário do Fundo é o Banco Espírito Santo, S.A., instituição de crédito com sede na Avenida da Liberdade, nº 195, em Lisboa. A gestão do Fundo é assegurada pela Entidade Gestora, nomeadamente através do Comité de Investimentos composto por três elementos da ESAF e dois elementos ligados ao mundo do futebol, idóneos e reconhecidos internacionalmente, que não sejam Agentes de jogadores de futebol e não tenham qualquer vínculo laboral ou equiparado com a Sporting Clube de Portugal Futebol, SAD. O Comité de Investimentos conta ainda com a colaboração, a título estritamente consultivo, de uma Comissão de Acompanhamento onde os participantes do fundo estão representados. O objectivo do Fundo consiste em proporcionar aos participantes a possibilidade de aceder a uma carteira de activos, constituída por um conjunto de direitos de crédito do Fundo sobre entidades terceiras ( direitos económicos ), os quais se consubstanciam no direito a participar, em certa percentagem, na contrapartida da venda ou da transferência temporária para outra entidade, a título oneroso, dos direitos desportivos relativos a determinados atletas que se encontrem na titularidade da Sporting Clube de Portugal Futebol, SAD, carteira essa que tem subjacente a valorização desportiva desses mesmos atletas. O Fundo investe na aquisição de direitos económicos à Sporting SAD ou, juntamente com esta sociedade, a terceiras entidades. Adicionalmente o Fundo poderá investir até ao máximo de 20% em liquidez, instrumentos de mercado monetário, fundos de tesouraria e/ou fundos do mercado monetário e instrumentos financeiros derivados exclusivamente com o objectivo de cobertura do eventual risco cambial.

3 2. Mercado de Transferências de Jogadores de Futebol Época 2011/2012 Com o fim da época 2011/2012, e segundo o site a Premier League voltou a ser a liga que mais dinheiro investiu na compra de jogadores de futebol, investindo cerca de 564,269,200 vs 616,365,200 em 2010/11, seguida da Serie A com 521,418,480 vs 373,103,860 em 2010/11. A Liga Espanhola foi a terceira Liga que mais dinheiro investiu na compra de jogadores de Futebol, com um gasto de 337,097,200, seguida da Liga Francesa, muito por custa do efeito PSG, que durante a época 2011/12 investiu cerca de 215,908,000. Destaque ainda para a Liga Portuguesa que nesta época investiu 95,038,240, enquanto realizou de vendas 110,371,360, sendo mais uma vez umas das ligas com saldo positivo entre vendas e compras. Ainda segundo o site a transferência mais significativa, da época 2011/12, foi a venda do Falcão para o Atlético de Madrid por 41,500,000 (cerca de 47M). 3. ACTIVIDADES DO FUNDO a) Direitos Económicos Em Janeiro, e após um longo processo de análise, procedemos à aquisição dos Direitos Económicos dos seguintes atletas: Jogador Valor Global do Jogador % Adquirida Data de Aquisição Valor de Aquisição Data final do contrato Insua % Diego Rubio % Ricky Wolswinkel % Em Fevereiro, concluímos uma nova fase de investimento no Fundo adquirindo Direitos Económicos dos seguintes atletas: Jogador Valor Global do Data de Valor de Data final % Adquirida Jogador Aquisição Aquisição do contrato Chaby ,5% Betinho ,0% Arias ,0% Como sempre o Fundo contratou um seguro de vida, doença e acidentes pessoais para todos os jogadores adquiridos, com um valor de cobertura idêntico ao valor de aquisição pelo Fundo.

4 b) Liquidez A liquidez disponível no Fundo esteve aplicada ao longo do semestre em: Depósitos a Prazo. Depósitos à Ordem. c) Equipa de especialistas No primeiro semestre de 2012 a actividade da equipa de especialistas que integram o Comité de Investimentos, resumidamente, consistiu em: Observações, em treino e jogo, dos atletas que integram o Fundo; Observações, em treino e jogo, de atletas juniores e seniores que preenchem os requisitos mínimos para poder ingressar no Fundo; Reuniões com os técnicos de alguns clubes onde o Sporting tem jogadores emprestados; Reuniões com o Director Desportivo da Sporting SAD; Reuniões na ESAF de follow-up do Fundo; Reuniões do Comité de Investimento; Trabalho de pesquisa e análise. 4. VALOR LIQUIDO GLOBAL DO FUNDO O Fundo atingiu, a 30 de Junho de 2012, um valor líquido global de ,92 Euros. O valor da unidade de participação comercializado a 29 de Junho de 2012 (último dia útil do semestre) era de 4,0190 Euros (valor da unidade de participação a 30 de Junho de 2012: 4,0186 Euros). A desvalorização do VLGF resulta das amortizações lineares aos direitos económicos dos jogadores que compõem o fundo. 5. VALORIZAÇÃO DO PATRIMÓNIO DO FUNDO 5.1.Para efeitos de avaliação dos activos do Fundo que se consubstanciem em direitos económicos sobre atletas: a) será utilizado o modelo de custo, como tal definido na IAS 38, parágrafo 74 ou seja, serão avaliados pelo seu custo menos qualquer amortização acumulada e quaisquer perdas por imparidade acumuladas. As amortizações acumuladas serão efectuadas linearmente, considerando o número de anos do contrato celebrado entre cada atleta e a Sporting SAD;

5 b) no caso de a Sporting SAD proceder à renovação de contrato, com extensão de prazo, com um atleta que integre o Fundo, a taxa de amortização a aplicar será ajustada à duração do novo vínculo contratual. 5.2.No âmbito da legislação aplicável, e para efeitos da valorização dos activos que integrem o património do Fundo a cada momento, a Entidade Gestora considerará: a) Para a valorização de Obrigações cotadas ou admitidas à negociação num mercado regulamentado, será considerado o preço disponível às dezasseis horas do dia a que respeita a valorização. Caso não exista preço disponível, será considerada a última oferta de compra difundida através dos meios de informação especializados, como sejam o Bloomberg, a Reuters e outros, na indisponibilidade desta, o presumível valor de oferta de compra firme ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram, desde que estas entidades não se encontrem em relação de domínio ou de grupo, nos termos dos artigos 20.º e 21.º do Código dos Valores Mobiliários, com a Entidade Gestora. Na indisponibilidade do referido acima, será considerado o valor resultante da aplicação de modelos teóricos que a Entidade Gestora considere mais apropriados atendendo às características do título, nomeadamente o modelo dos cash-flows descontados, exceptua-se o caso das obrigações com maturidade inferior a doze meses as quais serão valorizadas ao valor de amortização, caso não ocorram eventos de crédito que possam originar variações no preço do valor de amortização; b) Para a valorização das Obrigações não cotadas nem admitidas à negociação em mercado regulamentado, será considerado o presumível valor de oferta de compra firme ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram. Na indisponibilidade deste, será considerado o valor resultante da aplicação de modelos de avaliação universalmente aceites nos mercados financeiros que a Entidade Gestora considere mais apropriados atendendo às características dos títulos, exceptua-se o caso das obrigações com maturidade inferior a doze meses as quais serão valorizadas ao valor de amortização, caso não ocorram eventos de crédito que possam originar variações no preço do valor de amortização;

6 c) Para a valorização de instrumentos representativos de dívida de curto prazo, na falta de preços de mercado, será efectuada a respectiva valorização com base no reconhecimento diário do juro inerente à operação; d) Para a valorização das unidades de participação dos fundos de investimento que compõem a carteira, será considerado o último valor conhecido e divulgado pela respectiva Entidade Gestora no dia de valorização do Fundos, e disponível no momento de referência; e) Para a valorização dos instrumentos financeiros derivados, cotados numa Bolsa de Valores ou admitidos à negociação num mercado regulamentado, será considerado o preço de referência do dia a que respeita a valorização, considerando o disposto na alínea a); f) Para a valorização de instrumentos financeiros derivados OTC, será considerado o preço de compra ou de venda, consoante se trate de posições compradas ou vendidas respectivamente, difundido através dos meios de informação especializados, como sejam o Bloomberg, a Reuters e outros; na indisponibilidade deste será considerado, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram, desde que estas entidades não se encontrem em relação de domínio ou de grupo, nos termos dos artigos 20.º e 21.º do Código dos Valores Mobiliários, com a Entidade Gestora. Na ausência deste último, será considerado o valor resultante da aplicação do modelo de avaliação Black-Scholes; g) Para a valorização diária de contratos forwards cambiais, serão considerados para o apuramento do seu valor, a respectiva taxa de câmbio spot, as taxas de juro a prazo das respectivas moedas e o prazo remanescente do contrato; h) Tratando-se de valores em processo de admissão à cotação numa Bolsa de Valores ou num mercado regulamentado, será considerado o valor utilizado para a valorização de valores mobiliários da mesma espécie, emitidos pela mesma entidade e admitidos à cotação, tendo em conta as características de fungibilidade e liquidez entre as emissões; i) Relativamente a valores cotados admitidos à negociação numa Bolsa de Valores ou transaccionados em mercados regulamentados, que não sejam transaccionados nos 15 dias que antecedem a respectiva avaliação, serão utilizados os critérios de valorização definidos para os valores não cotados;

; f) Para a valorização de instrumentos")

7 j) Para a valorização de valores mobiliários que não sejam transaccionados regularmente poderá a Entidade Gestora, de acordo com os princípios de adequabilidade, consistência e controlo da valorimetria dos activos, não considerar o difundido através dos meios de informação especializados sempre que entender que esse valor, não sendo representativo ou não correspondendo ao presumível valor de realização, tenha, um impacto relevante no valor da unidade de participação Serão lançadas imparidades nos termos do ponto 5.1. sempre que ocorra algum evento que possa consubstanciar forte indício de uma alteração na valorização do direito económico detido pelo Fundo. Tais imparidades não resultam apenas de situações de lesões mas também outras tais como: jogador perde lugar na equipa principal e é relegado sistematicamente para a lista de não convocados; jogador é dispensado do clube; jogador é emprestado e não se impõe sistematicamente no(s) outro(s) clube(s); jogador tem problemas disciplinares graves que colocam o futuro do atleta em causa; lei webster; jogador recusa sistematicamente a transferência para outro clube; outros onde o valor económico do atleta possa sofrer quebras significativas e seja opinião do comité de investimento que ponham em causa o valor futuro do mesmo Qualquer das imparidades acima referidas poderá ser revertida se o Comité de Investimento entender que o motivo que lhe deu origem foi entretanto ultrapassado. Esta reversão não poderá no entanto resultar num valor superior ao respectivo valor de aquisição pelo Fundo deduzido das amortizações acumuladas caso não tivesse sido lançada aquela imparidade. 6. Montantes pagos ao Fundo e aos Participantes ipantes com carácter compensatórioc 1 Não existiu obrigatoriedade de compensar os participantes e/ou o Fundo pelos erros ocorridos durante o primeiro semestre de De acordo com o previsto no n.º 2 do artigo 47.º do Regulamento da CMVM 15/2003

8 7. Perspectivas para o segundo semestre de 2012 A equipa de especialistas do Fundo, está actualmente a seguir activamente os atletas recentemente adquiridos pela Sporting SAD, bem como alguns atletas das várias equipas da Sporting SAD que são elegíveis para poder integrar o Fundo. O Fundo ainda tem alguma liquidez disponível para investir em Direitos Económicos e a perspectiva é que o investimento seja realizado ao longo do segundo semestre.

9 Fundo de Investimento : Sporting Portugal Fund - FEI Composição da Carteira em Preço Unit. Juro Corrido Valor Total Designação Quantidade Preço Unit. Mda % (EUR) (EUR) (EUR) A. COMPOSIÇÃO DISCRIMINADA CARTEIRA DE APLICAÇÕES DOS FUNDOS INVEST. MOBILIÁRIO 4. - OUTROS ACTIVOS LIQUIDEZ André Santos EUR Diogo Salomão EUR Renato Neto EUR William Owusu EUR Wilson Eduardo EUR André Martins EUR José Luis Lopes EUR William Carvalho EUR Jeffren Suarez EUR Diego Capel EUR André Carrillo EUR Fabien Rinaudo EUR Insua EUR Diego Rubio EUR Ricky WolsWinkel EUR Chaby EUR Betinho EUR Arias EUR À vista Depósitos à ordem DO 0007-BES/LX % EUR DO BCP % EUR OUTROS VALORES A REGULARIZAR Valores Activos Valores Passivos B. VALOR LÍQUIDO GLOBAL DO FUNDO D. NÚMERO DE UNIDADES DE PARTICIPAÇÃO EM CIRCULAÇÃO

10 DEMONSTRAÇÕES FINANCEIRAS ESAF Fundos de Investimento Mobiliário

11

12

13

14 FUNDO DE INVESTIMENTO MOBILIÁRIO SPORTING PORTUGAL FUND FUNDO ESPECIAL DE INVESTIMENTO FECHADO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 30 DE JUNHO DE 2012 INTRODUÇÃO O Sporting Portugal Fund Fundo Especial de Investimento Mobiliário Fechado, adiante designado por Fundo, é um Fundo Especial de Investimento Fechado, gerido pela ESAF Espírito Santo Fundos de Investimento Mobiliário, S.A.. Foi constituído por um período de cinco anos, tendo iniciado a sua actividade em 10 de Agosto de O objectivo do Fundo consiste em proporcionar aos participantes a possibilidade de aceder a uma carteira de activos, constituída por um conjunto de direitos de crédito do Fundo sobre entidades terceiras ( direitos económicos ), os quais se consubstanciam no direito a participar, em certa percentagem, na contrapartida da venda ou da transferência temporária para outra entidade, a título oneroso, dos direitos desportivos relativos a determinados atletas. O Fundo investe na aquisição dos direitos económicos referidos no número anterior, à Sporting SAD ou, juntamente com esta sociedade, a terceiras entidades, designadamente contra o pagamento de uma contrapartida financeira (prémio) à Sporting SAD ou às referidas entidades. Adicionalmente o Fundo poderá investir, até ao máximo de 20% do seu activo total: Em liquidez e instrumentos do mercado monetário como tal definidos no Regime Jurídico dos Organismos de Investimento Colectivo aprovado pelo Decreto-Lei 252/2003, de 17 de Outubro, conforme posterior e sucessivamente alterado; Em organismos de investimento colectivo em valores mobiliários, designadamente em fundos de tesouraria e/ou fundos do mercado monetário, que se encontrem ou não sob gestão da Entidade Gestora; Em instrumentos financeiros derivados, designadamente futuros, opções, forwards, exclusivamente com o objectivo de cobertura do eventual risco cambial decorrente de operações de investimento e/desinvestimento nos activos referentes aos direitos económicos. Por se tratar de um Organismo Especial Investimento (OEI), a composição do Fundo não obedece aos limites impostos pelo Direito Comunitário. O presente anexo obedece, em estrutura, ao disposto no Regulamento nº16/2003 da Comissão do Mercado de Valores Mobiliários (CMVM) de 26 de Janeiro de 2004, que estabelece o Plano Contabilístico dos Organismos de Investimento Colectivo (OIC). As notas cujos números não são indicados neste anexo não têm aplicação por inexistência ou irrelevância dos valores a reportar, com excepção da Nota 4 cuja divulgação se encontra apresentada nas Bases de Apresentação e Principais Políticas Contabilísticas.

15 BASES DE APRESENTAÇÃO E PRINCIPAIS POLÍTICAS CONTABILÍSTICAS (a) Bases de apresentação As demonstrações financeiras foram preparadas e estão apresentadas com base nos registos contabilísticos do Fundo, mantidos de acordo com o Plano Contabilístico dos Organismos de Investimento Colectivo, emitido pela Comissão do Mercado de Valores Mobiliários, e regulamentação complementar emitida por esta entidade, na sequência das competências que lhe foram atribuídas pelo Decreto-Lei nº 252/2003, de 17 de Outubro. As demonstrações financeiras e o respectivo anexo que fazem parte integrante do presente Relatório sobre a actividade anual do Fundo apresentam diferenças nos arredondamentos em diversos valores. Esta situação prende-se com o facto de o sistema de informação - SGC - efectuar a truncagem dos cêntimos de euro. Assim, as demonstrações financeiras, quando comparadas, podem apresentar diferenças não significativas. (b) Especialização dos exercícios O Fundo respeita, na preparação das suas contas, o princípio contabilístico da especialização diária dos custos e proveitos. Assim, os custos e os proveitos são contabilizados no exercício a que dizem respeito, independentemente da data do seu pagamento ou recebimento. (c) Aplicações em títulos / Valorização de Activos No âmbito do legalmente estabelecido, e para a valorização dos activos que integram o Fundo, a Entidade Gestora considerará o seguinte: 1. Será utilizado o modelo do custo, como tal definido na IAS 38, parágrafo 74 ou seja, os activos serão avaliados pelo seu custo menos qualquer amortização acumulada e quaisquer perdas por imparidade acumuladas. As amortizações acumuladas serão efectuadas linearmente, considerando o número anos de contrato celebrado entre cada atleta e a Sporting SAD, no caso de se proceder à renovação do contrato a taxa de amortização a aplicar será ajustada à duração do novo vínculo contratual. 2. Para a valorização de Obrigações cotadas ou admitidas à negociação num mercado regulamentado ou especializado, será considerado o preço disponível no momento de referência do dia a que respeita a valorização. Caso não exista preço disponível, será considerada a última oferta de compra difundida através dos meios de informação especializados, como sejam o Bloomberg, a Reuters e outros, na indisponibilidade desta, o presumível valor de oferta de compra firme ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram, desde que estas entidades não se encontrem em relação de domínio ou de grupo, nos termos dos artigos 20.º e 21.º do Código dos Valores Mobiliários, com a Entidade Gestora. Na indisponibilidade do referido acima, será considerado o valor resultante da aplicação de modelos teóricos que a Entidade Gestora considere mais apropriados atendendo às características do título, nomeadamente o modelo dos cash-flows descontados, exceptua-se o caso das obrigações com maturidade inferior a doze meses as quais serão valorizadas ao valor de amortização, caso não ocorram eventos de crédito que possam originar variações no preço do valor de amortização; 3. Para a valorização de Obrigações não cotadas nem admitidas à negociação em mercado regulamentado, será considerado o presumível valor de oferta de compra firme ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram. Na indisponibilidade deste, será considerado o valor resultante da aplicação de modelos de avaliação universalmente aceites nos mercados financeiros que a Entidade Gestora considere mais apropriados atendendo às características dos títulos, exceptua-se o caso das obrigações com maturidade inferior a doze meses as quais serão valorizadas ao valor de amortização, caso não ocorram eventos de crédito que possam originar variações no preço do valor de amortização; 4. Para a valorização de instrumentos representativos de dívida de curto prazo, na falta de preços de mercado, será efectuada a respectiva valorização com base no reconhecimento diário do juro inerente à operação;

16 5. Para a valorização das unidades de participação dos fundos de investimento que compõem a carteira, será considerado o valor conhecido e diariamente divulgado pela respectiva Entidade Gestora no dia de valorização do Fundos, e disponível no momento de referência; 6. Para a valorização dos instrumentos financeiros derivados, cotados numa Bolsa de Valores ou admitidos à negociação num mercado regulamentado ou especializado, será considerado o preço de referência do dia a que respeita a valorização, considerando o disposto no número 2; 7. Para a valorização de instrumentos financeiros derivados OTC, será considerado o preço de compra ou de venda, consoante se trate de posições compradas ou vendidas respectivamente difundido através dos meios de informação especializados, como sejam o Bloomberg, a Reuters e outros. Na indisponibilidade deste será considerado, o valor médio das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado em que os activos em causa se enquadram, desde que estas entidades não se encontrem em relação de domínio ou de grupo, nos termos dos artigos 20.º e 21.º do Código dos Valores Mobiliários, com a Entidade Gestora. Na ausência deste último, será considerado o valor resultante da aplicação do modelo de avaliação Black- Scholes. 8. Para a valorização diária de contratos forwards cambiais, serão considerados para o apuramento do seu valor, a respectiva taxa de câmbio spot, as taxas de juro a prazo das respectivas moedas e o prazo remanescente do contrato; 9. Tratando-se de valores em processo de admissão à cotação numa Bolsa de Valores ou num mercado regulamentado, será considerado o valor utilizado para a valorização de valores mobiliários da mesma espécie, emitidos pela mesma entidade e admitidos à cotação, tendo em conta as características de fungibilidade e liquidez entre as emissões; 10. Relativamente a valores cotados admitidos à negociação numa Bolsa de Valores ou transaccionados em mercados regulamentados, que não sejam transaccionados nos 15 dias que antecedem a respectiva avaliação, serão utilizados os critérios de valorização definidos para os valores não cotados; 11. Para a valorização de valores mobiliários que não sejam transaccionados regularmente poderá a Entidade Gestora, de acordo com os princípios de adequabilidade, consistência e controlo da valorimetria dos activos, não considera o difundido através dos meios de informação especializados sempre que entender que esse valor, não sendo representativo ou não corresponda ao presumível valor de realização, tenha um impacto relevante no valor da unidade de participação. Serão lançadas imparidades nos termos do nº 1 do presente artigo sempre que ocorra algum evento que possa consubstanciar forte indício de uma alteração na valorização do direito económico detido pelo Fundo. Tais imparidades não resultam apenas de situações de lesões mas também outras tais como: jogador perde lugar na equipa principal e é relegado sistematicamente para a lista de não convocados; jogador é dispensado do clube; jogador é emprestado e não se impõe sistematicamente no(s) outro(s) clube(s); jogador tem problemas disciplinares graves que colocam o futuro do atleta em causa; lei webster; jogador recusa sistematicamente a transferência para outro clube; outros onde o valor económico do atleta possa sofrer quebras significativas e seja opinião do comité de investimento que ponham em causa o valor futuro do mesmo. Qualquer das imparidades acima referidas poderá ser revertida se o Comité de Investimento entender que o motivo que lhe deu origem foi entretanto ultrapassado. Esta reversão não poderá no entanto resultar num valor superior ao respectivo valor de aquisição pelo Fundo deduzido das amortizações acumuladas caso não tivesse sido lançada aquela imparidade. As mais e menos valias apuradas são registadas nas rubricas de mais e menos valias no activo a acrescer e a deduzir, respectivamente, ao valor bruto da carteira de títulos por contrapartida de resultados. Os juros decorridos dos títulos em carteira são registados em proveitos a receber na rubrica de Contas de regularização do activo por contrapartida de resultados. Os valores relativos a operações de compra e venda de títulos realizadas, mas cuja liquidação ainda não ocorreu à data do balanço, encontram-se registados na rubrica Outras contas de regularização, do passivo e do activo, respectivamente.

17 (f) Comissão de gestão e de depositário Pelo exercício da sua actividade, a Sociedade Gestora recebe do Fundo uma comissão anual de 2,15% (dois vírgula quinze por cento) - Componente fixa, calculada mensalmente sobre o valor do património líquido do Fundo e cobrada semestralmente. Para além da comissão acima referida, a Sociedade Gestora recebe uma comissão anual - Componente variável calculada de acordo com a seguinte fórmula: Comissão de Gestão - Componente Variável: 10%* (Rendibilidade Anual do Fundo). O valor correspondente à Componente Variável da Comissão de Gestão (Comissão de Performance) será calculado e deduzido mensalmente, sob a forma de provisão, ao valor líquido global do Fundo e cobrado no primeiro dia útil do período anual seguinte àquele que respeite. Os períodos anuais para efeito de cálculo da Comissão de Performance correspondem a períodos sucessivos de doze meses, a contar da data de início da actividade do Fundo. A Comissão de performance só será cobrada quando a valorização da unidade de participação for positiva relativamente ao último período anual. Pelo exercício das suas funções, a entidade depositária recebe do Fundo uma comissão anual de 0,05% (zero vírgula zero cinco por cento), calculada mensalmente sobre o valor do património líquido do Fundo e cobrada semestralmente. (g) Taxa de supervisão O Fundo está sujeito a uma taxa de supervisão no valor de 0,03 (com um mínimo de 200 euros e um máximo de euros). Esta taxa, calculada sobre o valor líquido global do fundo no final de cada mês, deverá ser entregue mensalmente à CMVM. De acordo com o previsto no nº3 do artigo 4º da Portaria nº913-i/2003 de 30 de Agosto, nos primeiros 6 meses de actividade os fundos de investimento estão isentos do pagamento da taxa de supervisão. (i) Regime Fiscal Os rendimentos obtidos pelo fundo têm o seguinte regime fiscal: Rendimentos obtidos em território português que não sejam considerados mais-valias, são tributados autonomamente: 1. por retenção na fonte como se de pessoas singulares residentes em território português se tratasse; 2. às taxas de retenção na fonte e sobre o montante a ela sujeito, como se de pessoas singulares residentes em território português se tratasse, quando tal retenção na fonte, sendo devida, não for efectuada pela entidade a quem compete (encontram-se neste caso os juros das obrigações, dos depósitos bancários e os dividendos, sobre os quais incide uma taxa de 25%); 3. ou à taxa de 25% sobre o respectivo valor líquido obtido em cada ano, no caso de rendimentos não sujeitos a retenção na fonte. Rendimentos obtidos fora do território português que não sejam considerados mais-valias: 1. Os rendimentos obtidos fora do território português provenientes de títulos de dívida e de fundos de investimento, são tributados autonomamente à taxa de 20%; 2. Outros rendimentos obtidos fora do território português são tributados autonomamente à taxa de 25% incidente sobre o respectivo valor líquido obtido em cada ano. Rendimentos obtidos em território português ou fora dele, qualificados como mais-valias: 1. As mais-valias obtidas em território português ou fora dele, são tributadas autonomamente, à taxa de 21,5% sobre a diferença positiva entre as mais-valias e as menos-valias obtidas em cada ano, nas mesmas condições em que se verificaria se desses rendimentos fossem titulares pessoas singulares residentes em território português;

.")

18 2. O saldo positivo apurado entre as mais-valias e as menos-valias resultante da alienação de acções em micro e pequenas empresas não cotadas nos mercados regulamentados ou não regulamentado da bolsa de valores, é considerado em 50% do seu valor. 3. Adicionalmente, o saldo positivo entre as mais-valias e as menos-valias resultante da alienação de acções, de obrigações e de outros títulos de dívida, encontra-se isento de IRS até ao valor anual de 500. Os rendimentos obtidos fora do território português por fundos de investimento constituídos e a operar nos termos da legislação nacional poderão beneficiar da aplicação de um mecanismo de crédito de imposto por dupla tributação internacional, o qual se encontra sujeito às seguintes regras: a) o crédito de imposto consiste na dedução ao imposto devido sobre esses rendimentos e apurado tendo em consideração as normas acima expostas, da menor das seguintes importâncias: 1) imposto sobre o rendimento efectivamente pago no estrangeiro em relação aos rendimentos em causa; 2) imposto, calculado nos termos deste artigo, sobre os rendimentos que no país em causa tenham sido tributados; b) quando existir convenção destinada a eliminar a dupla tributação celebrada por Portugal e o país onde os rendimentos são obtidos, e desde que esta não exclua do respectivo âmbito os fundos de investimento, a dedução a que se refere a alínea anterior não pode ultrapassar o imposto pago nesse país nos termos previstos pela convenção; c) sempre que sejam obtidos, no mesmo ano, rendimentos provenientes de diferentes países, a dedução deve ser calculada separadamente para cada tipo de rendimentos procedentes do mesmo país; d) os rendimentos que dão direito ao crédito de imposto devem ser considerados, para efeitos de tributação, pelas respectivas importâncias ilíquidas dos impostos sobre o rendimento pagos no estrangeiro.

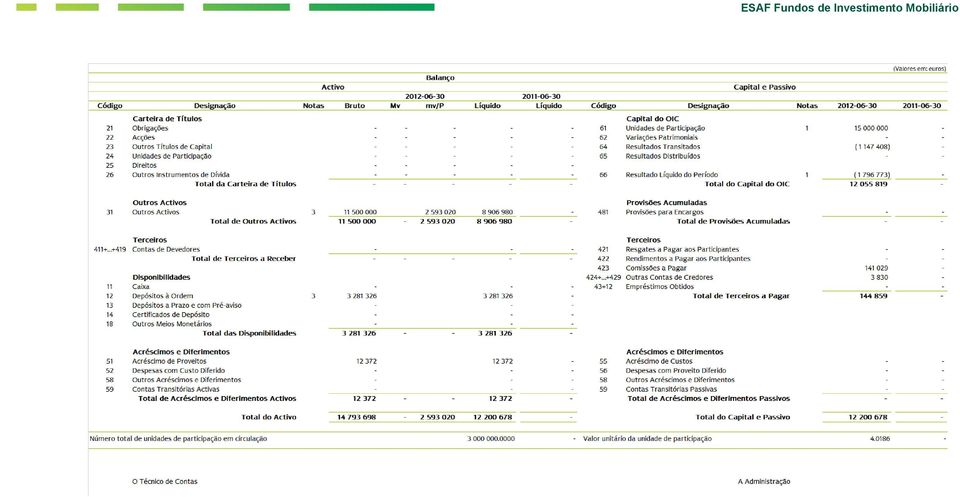

19 NOTA 1 CAPITAL DO FUNDO O património do Fundo é composto por unidades de participação, as quais conferem aos seus titulares o direito de propriedade sobre os valores do Fundo, proporcionalmente ao número de unidades que representam. As variações registadas no valor líquido global e unitário do OIC no primeiro semestre de 2012, podem ser verificadas através do seguinte detalhe: A evolução do valor líquido global e unitário do OIC registada nos últimos exercícios é apresentada, como segue: O número de participantes por escalão em 30 de Junho de 2012 apresenta-se no seguinte quadro:

20 NOTA 3 INVENTÁRIO DA CARTEIRA DE TÍTULOS O detalhe da carteira de títulos em 30 de Junho de 2012 é apresentado no Anexo I. O movimento ocorrido nas rubricas de disponibilidades durante o exercício de 2011, foi o seguinte: NOTA 4 CRITÉRIOS DE VALORIZAÇÃO DOS ACTIVOS Os critérios utilizados na valorização dos activos integrantes da carteira do OIC já foram mencionados e encontram-se atrás explicitados. NOTA 15 CUSTOS IMPUTADOS AO FUNDO Os custos imputados ao Fundo durante os exercícios findos em 31 de Dezembro de 2012 e 2011, apresentam o seguinte detalhe: NOTA 16 VALORES COMPARATIVOS As demonstrações financeiras são comparáveis em todos os aspectos e conteúdos com as do exercício anterior.

21 ANEXO I Inventário da carteira de títulos em 30 de Junho de INVENTÁRIO DA CARTEIRA em 30 de Junho de 2012 Sporting Portugal Fund - FEI (Valores em Euro) Descrição dos Títulos Preço de aquisição Mais valias menos valias Valor da carteira Juros corridos SOMA OUTROS ACTIVOS André Santos ( ) Diogo Salomão ( ) Renato Neto ( ) William Owusu ( ) Wilson Eduardo ( ) André Martins ( ) José Luis Lopes (40 049) William Carvalho ( ) Jeffren Suarez ( ) Diego Capel ( ) André Carrillo (97 307) Fabien Rinaudo ( ) Insua (54 111) Diego Rubio (46 380) Ricky WolsWinkel ( ) Chaby (7 549) Betinho (5 302) Arias (8 166) Sub-Total: ( ) Total ( )

22 ABCD KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. Edifício Monumental Av. Praia da Vitória, 71 - A, 11º Lisboa Portugal Telefone: Fax: Internet: RELATÓRIO DE AUDITORIA Introdução 1. Nos termos do disposto na alínea c) do nº 1 do artigo 8º do Código dos Valores Mobiliários (CVM) e com a redacção actual do nº 1 do artigo 43º e do nº 2 do artigo 67º do Decreto-Lei n.º 252/03, de 17 de Outubro, republicado no Anexo I do Decreto-Lei nº 71/2010, de 18 de Junho, apresentamos o nosso Relatório de Auditoria sobre a informação financeira para o período de seis meses findo em 30 de Junho de 2012, do SPORTING PORTUGAL FUND Fundo Especial de Investimento Mobiliário Fechado, gerido pela entidade gestora ESAF - Espírito Santo Fundos de Investimento Mobiliário, S.A., incluída no Relatório de Gestão, no Balanço (que evidencia um total de euros e um total de capital do Fundo de euros, incluindo um resultado líquido negativo de euros), na Demonstração dos Resultados e na Demonstração dos Fluxos de Caixa do período de seis meses findo naquela data, e no correspondente Anexo. Responsabilidades 2. É da responsabilidade do Conselho de Administração da entidade gestora ESAF - Espírito Santo Fundos de Investimento Mobiliário, S.A.: a) a preparação de demonstrações financeiras que apresentem de forma verdadeira e apropriada a posição financeira do Fundo, o resultado das suas operações e os fluxos de caixa; b) que a informação financeira histórica, preparada de acordo com os princípios contabilísticos geralmente aceites, seja completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários; c) a adopção de políticas e critérios contabilísticos adequados, atentas as especificidades dos Fundos de Investimento Mobiliário; d) a manutenção de um sistema de controlo interno apropriado; e) a informação de qualquer facto relevante que tenha influenciado a sua actividade, posição financeira ou resultados; f) a manutenção de um registo das transacções sobre valores mobiliários cotados realizadas fora de bolsa; e g) o ressarcimento e a divulgação dos prejuízos causados por erros ocorridos no processo de valorização e divulgação do valor da unidade de participação ou na imputação das operações de subscrição e resgate ao património do Fundo, nos termos legais. KPMG & Associados Sociedade de Revisores Oficiais de Contas, S.A., a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG International Cooperative ("KPMG International"), uma entidade suíça. KPMG & Associados - S.R.O.C., S.A. Capital Social: Euros - Pessoa Colectiva Nº PT Inscrito na O.R.O.C. Nº Inscrito na C.M.V.M. Nº 9093 Matriculada na Conservatória do registo Comercial de Lisboa sob o Nº PT

23 ABCD 3. A nossa responsabilidade consiste em verificar a informação financeira contida nos documentos de prestação de contas acima referidos, designadamente sobre se é completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários, competindo-nos emitir um relatório profissional e independente baseado no nosso exame. Âmbito 4. O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e Directrizes de Revisão/Auditoria emitidas pela Ordem dos Revisores Oficiais de Contas, as quais exigem que o mesmo seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras estão isentas de distorções materialmente relevantes. Para tanto o referido exame incluiu: - a verificação, numa base de amostragem, do suporte das quantias e divulgações constantes das demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração da entidade gestora, utilizadas na sua preparação; - a verificação do adequado cumprimento do Regulamento de Gestão do Fundo; - a verificação da adequada avaliação dos valores do Fundo; - a verificação, numa base de amostragem, do cumprimento dos critérios de avaliação definidos no Regulamento de Gestão do Fundo; - a verificação do controlo e a apreciação de eventuais operações efectuadas fora de bolsa; - a verificação do registo e controlo dos movimentos de subscrição e resgate das unidades de participação do Fundo; - a verificação da aplicabilidade do princípio da continuidade; - a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras; e - a apreciação sobre se a informação financeira é completa, verdadeira, actual, clara, objectiva e lícita. 5. O nosso exame abrangeu ainda a verificação da concordância da informação financeira constante do relatório de gestão com os restantes documentos de prestação de contas. 6. Entendemos que o exame efectuado proporciona uma base aceitável para a expressão da nossa opinião. 2

24 ABCD Opinião 7. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1 acima apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira do SPORTING PORTUGAL FUND Fundo Especial de Investimento Mobiliário Fechado gerido pela entidade gestora ESAF - Espírito Santo Fundos de Investimento Mobiliário, S.A., em 30 de Junho de 2012, o resultado das suas operações e os fluxos de caixa do período de seis meses findo naquela data, em conformidade com os princípios contabilísticos geralmente aceites em Portugal para os Fundos de Investimento Mobiliário e a informação nelas constante é completa, verdadeira, actual, clara, objectiva e lícita. Ênfase 8. Sem afectar a opinião expressa no parágrafo anterior, chamamos a atenção para o facto de, conforme referido no Anexo às demonstrações financeiras do período de seis meses findo em 30 de Junho de 2012, o Fundo ter como finalidade investir o seu património na aquisição de direitos económicos os quais se consubstanciam no direito a participar, em determinada percentagem, na contrapartida da venda ou transferência temporária para outra entidade, a título oneroso, dos direitos desportivos relativos a determinados atletas. Os investimentos realizados até 30 de Junho de 2012, cujo custo de aquisição ascende a cerca de 11,5 milhões de euros, encontram-se registados no Balanço por cerca de 8,91 milhões de euros, valor determinado de acordo com a política contabilística descrita na Nota 4 a qual requer que estes activos sejam mensurados pelo menor de entre o custo de aquisição deduzido de amortizações e o correspondente valor realizável líquido. Face à natureza dos activos do Fundo e às condições globais de mercado, o valor de realização desses investimentos utilizado na estimativa da sua mensuração em 30 de Junho de 2012, está dependente da continuação da verificação dos pressupostos de base utilizados a essa data. Relato sobre outros requisitos legais 9. É também nossa opinião que a informação constante do relatório de gestão é concordante com as demonstrações financeiras do período. Lisboa, 21 de Janeiro de 2013 KPMG & Associados Sociedade de Revisores Oficiais de Contas, S.A. (n.º 189) representada por Fernando Gustavo Duarte Antunes (ROC n.º 1233)

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Sociedade I BE c: Tel: - +351 217 990 420 Av. da República, 50 100 Fax: +351 217990439 1069-211 Lisboa www.bdo.pt RELATÓRIO DE AUDITORIA Introdução 1. Nos termos do disposto na alínea c) do n i do artigo

Sociedade I BE c: Tel: - +351 217 990 420 Av. da República, 50 100 Fax: +351 217990439 1069-211 Lisboa www.bdo.pt RELATÓRIO DE AUDITORIA Introdução 1. Nos termos do disposto na alínea c) do n i do artigo

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 835

Directriz de Revisão/Auditoria 835 Abril de 2006 Certificação do Relatório Anual sobre os Instrumentos de Captação de Aforro Estruturados (ICAE) no Âmbito da Actividade Seguradora Índice INTRODUÇÃO 1 4

Directriz de Revisão/Auditoria 835 Abril de 2006 Certificação do Relatório Anual sobre os Instrumentos de Captação de Aforro Estruturados (ICAE) no Âmbito da Actividade Seguradora Índice INTRODUÇÃO 1 4

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 701

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 705

Directriz de Revisão/Auditoria 705 FUNDOS DE INVESTIMENTO ÍNDICE Agosto de 2006 Parágrafos Introdução 1-3 Objectivo 4-5 Particularidades e Procedimentos de Validação 6-25 Outros Deveres e Competências

Directriz de Revisão/Auditoria 705 FUNDOS DE INVESTIMENTO ÍNDICE Agosto de 2006 Parágrafos Introdução 1-3 Objectivo 4-5 Particularidades e Procedimentos de Validação 6-25 Outros Deveres e Competências

ESAF Fundos de Investimento Mobiliário RELATÓRIO E CONTAS ESPÍRITO SANTO LIQUIDEZ

RELATÓRIO E CONTAS ESPÍRITO SANTO LIQUIDEZ 30 de Junho de 2012 1. CARACTERIZAÇÃO DO FUNDO a) Objectivo e política de investimento O Espírito Santo Liquidez Fundo Especial de Investimento Aberto, adiante

RELATÓRIO E CONTAS ESPÍRITO SANTO LIQUIDEZ 30 de Junho de 2012 1. CARACTERIZAÇÃO DO FUNDO a) Objectivo e política de investimento O Espírito Santo Liquidez Fundo Especial de Investimento Aberto, adiante

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

ORGANISMOS DE INVESTIMENTO COLETIVO

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004

Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004") PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

RELATÓRIO DE AUDITORIA Horwath & Associados, SROC, Lda. Member Crowe Horwath International Edifício Scala Rua de Vilar, 235 2º andar 4050-626 Porto, PORTUGAL +351 22 605 17 80 Tel +351 22 605 17 89 Fax

RELATÓRIO DE AUDITORIA Horwath & Associados, SROC, Lda. Member Crowe Horwath International Edifício Scala Rua de Vilar, 235 2º andar 4050-626 Porto, PORTUGAL +351 22 605 17 80 Tel +351 22 605 17 89 Fax

O valor da remuneração do Depósito Indexado não poderá ser inferior a 0%. O Depósito garante na Data de Vencimento a totalidade do capital aplicado.

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

I B 1:) CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução

CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução") Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Fundo de Investimento Imobiliário Fechado Fundolis

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO MONTEPIO TAXA FIXA FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE OBRIGAÇÕES DE TAXA FIXA 30.06.2015 1. Política de Investimentos O Património do

RELATÓRIO DE ATIVIDADE DO FUNDO DE INVESTIMENTO MOBILIÁRIO MONTEPIO TAXA FIXA FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE OBRIGAÇÕES DE TAXA FIXA 30.06.2015 1. Política de Investimentos O Património do

RELATÓRIO DE AUDITORIA Introdução 1. Examinámos as demonstrações financeiras da PME Investimentos Sociedade de Investimentos, SA, (adiante também designada por PME Investimentos ou Empresa), as quais compreendem

RELATÓRIO DE AUDITORIA Introdução 1. Examinámos as demonstrações financeiras da PME Investimentos Sociedade de Investimentos, SA, (adiante também designada por PME Investimentos ou Empresa), as quais compreendem

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Portaria nº 913-I/2003, de 30 de Agosto

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Este depósito não garante uma remuneração mínima.

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentesou associados Perfil de cliente recomendado Condições

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentesou associados Perfil de cliente recomendado Condições

Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses?

Mais-valias Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses? Nesse caso, o saldo anual positivo entre as mais e menos-valias apuradas vai ser sujeito a uma taxa especial de imposto

Mais-valias Alienou acções nacionais ou estrangeiras detidas durante menos de 12 meses? Nesse caso, o saldo anual positivo entre as mais e menos-valias apuradas vai ser sujeito a uma taxa especial de imposto

Aviso n. o 006/2014-AMCM

Aviso n. o 006/2014-AMCM ASSUNTO: UTILIZAÇÃO DE PRODUTOS DERIVADOS NOS FUNDOS DE PENSÕES De acordo com o disposto no n. o 6 do aviso n. o 006/2013-AMCM, de 10 de Janeiro, os instrumentos derivados, tais

Aviso n. o 006/2014-AMCM ASSUNTO: UTILIZAÇÃO DE PRODUTOS DERIVADOS NOS FUNDOS DE PENSÕES De acordo com o disposto no n. o 6 do aviso n. o 006/2013-AMCM, de 10 de Janeiro, os instrumentos derivados, tais

Glossário sobre Planos e Fundos de Pensões

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

! "" #!$" % &' ( ) *"""*""" + & )+ &, - &. ) & ' /. / ). 0)+ 1 ) 23 1 &) "$ "$ 4-5% 6-7 5 8 8 %79 9! 95 95:5 ;- 95 "!!

** + & )+ &, - &. ) & ' /. / ). 0)+ 1 ) 23 1 &) $ $ 4-5% 6-7 5 8 8 %79 9! 95 95:5 ;- 95 !!") Certificação Legal das Contas Consolidadas Introdução 1 Examinámos as demonstrações financeiras consolidadas da RASO, S.G.P.S., S.A., as quais compreendem a Demonstração consolidada da posição financeira

Certificação Legal das Contas Consolidadas Introdução 1 Examinámos as demonstrações financeiras consolidadas da RASO, S.G.P.S., S.A., as quais compreendem a Demonstração consolidada da posição financeira

Prospecto Informativo Invest Sectores Essenciais Junho 2015

Prospecto Informativo Invest Sectores Essenciais Junho 2015 Junho de 2015 Designação: Invest Sectores Essenciais Junho 2015 Classificação: Caracterização do Depósito: Produto financeiro complexo Depósito

Prospecto Informativo Invest Sectores Essenciais Junho 2015 Junho de 2015 Designação: Invest Sectores Essenciais Junho 2015 Classificação: Caracterização do Depósito: Produto financeiro complexo Depósito

A PRESENTE OFERTA PÚBLICA DE DISTRIBUIÇÃO FOI OBJECTO DE REGISTO PRÉVIO NA COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS (CMVM) SOB O Nº 9.

SOB O Nº 9.") CIMPOR Cimentos de Portugal, SGPS, S.A. Sociedade Aberta Sede: Rua Alexandre Herculano, 35, em Lisboa Capital Social: 672.000.000 de Euros Matriculada na Conservatória do Registo Comercial de Lisboa sob

CIMPOR Cimentos de Portugal, SGPS, S.A. Sociedade Aberta Sede: Rua Alexandre Herculano, 35, em Lisboa Capital Social: 672.000.000 de Euros Matriculada na Conservatória do Registo Comercial de Lisboa sob

GESTÃO BANCÁRIA (NOTAS DAS AULAS)

") GESTÃO BANCÁRIA (NOTAS DAS AULAS) ANEXO 3 E S DAS SOCIEDADES FINANCEIRAS Fernando Félix Cardoso Ano Lectivo 2004-05 SOCIEDADES CORRETORAS E FINANCEIRAS DE CORRETAGEM Compra e venda de valores mobiliários

GESTÃO BANCÁRIA (NOTAS DAS AULAS) ANEXO 3 E S DAS SOCIEDADES FINANCEIRAS Fernando Félix Cardoso Ano Lectivo 2004-05 SOCIEDADES CORRETORAS E FINANCEIRAS DE CORRETAGEM Compra e venda de valores mobiliários

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 700 ÍNDICE

Directriz de Revisão/Auditoria 700 RELATÓRIO DE REVISÃO/AUDITORIA Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4-5 RELATÓRIO DE REVISÃO/AUDITORIA 6-21 Considerações gerais 6-10 Elementos

Directriz de Revisão/Auditoria 700 RELATÓRIO DE REVISÃO/AUDITORIA Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4-5 RELATÓRIO DE REVISÃO/AUDITORIA 6-21 Considerações gerais 6-10 Elementos

Circular 05 de Janeiro de 2009 (última actualização 16 de Fevereiro de 2009)

") Circular 05 de Janeiro de 2009 (última actualização 16 de Fevereiro de 2009) Assunto: s às Perguntas Mais Frequentes sobre a Instrução da CMVM n.º 3/2008 - Informação sobre Concessão de Crédito para a

Circular 05 de Janeiro de 2009 (última actualização 16 de Fevereiro de 2009) Assunto: s às Perguntas Mais Frequentes sobre a Instrução da CMVM n.º 3/2008 - Informação sobre Concessão de Crédito para a

Fundo de Investimento Imobiliário Fechado Imorocha

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

TAXA GARANTIDA 3ª SÉRIE

TAXA GARANTIDA 3ª SÉRIE PROSPECTO SIMPLIFICADO ICAE INSTRUMENTO DE CAPTAÇÃO DE AFORRO ESTRUTURADO (NÃO NORMALIZADO) Os elementos constantes deste Prospecto Simplificado reportam-se a 30 de Abril de 2009

TAXA GARANTIDA 3ª SÉRIE PROSPECTO SIMPLIFICADO ICAE INSTRUMENTO DE CAPTAÇÃO DE AFORRO ESTRUTURADO (NÃO NORMALIZADO) Os elementos constantes deste Prospecto Simplificado reportam-se a 30 de Abril de 2009

EVOLUÇÃO DA ATIVIDADE NO 1º SEMESTRE DE 2014/15

SPORTING CLUBE DE PORTUGAL FUTEBOL, SAD Sociedade Aberta Capital Social: 67 000 000 euros Capital Próprio: (118 030 000) euros aprovado em Assembleia Geral de 01 de Outubro de 2014 Sede Social: Estádio

SPORTING CLUBE DE PORTUGAL FUTEBOL, SAD Sociedade Aberta Capital Social: 67 000 000 euros Capital Próprio: (118 030 000) euros aprovado em Assembleia Geral de 01 de Outubro de 2014 Sede Social: Estádio

RELATÓRIO E CONTAS 31-12-2014. Promofundo - Fundo Especial de Investimento Imobiliário Fechado. Promofundo F. E. I. I. F.

RELATÓRIO E CONTAS Promofundo - Fundo Especial de Investimento Imobiliário Fechado 31-12-2014 Promofundo F. E. I. I. F. 1. DESCRIÇÃO DO FUNDO O PROMOFUNDO Fundo Especial de Investimento Imobiliário Fechado

RELATÓRIO E CONTAS Promofundo - Fundo Especial de Investimento Imobiliário Fechado 31-12-2014 Promofundo F. E. I. I. F. 1. DESCRIÇÃO DO FUNDO O PROMOFUNDO Fundo Especial de Investimento Imobiliário Fechado

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário)

") Anexo à Instrução nº 24/96 ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário) 1. São efectuados no PCSB os seguintes ajustamentos: 1.1. São adoptadas, em substituição

Anexo à Instrução nº 24/96 ASSUNTO : Plano de Contas para o Sistema Bancário Adaptado (Fundos de Investimento Imobiliário) 1. São efectuados no PCSB os seguintes ajustamentos: 1.1. São adoptadas, em substituição

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1)

") Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Companhia de Seguros Açoreana, S.A. PROSPECTO INFORMATIVO INVESTSEGURO

Companhia de Seguros Açoreana, S.A. PROSPECTO INFORMATIVO INVESTSEGURO Dezembro de 2004 1/6 Parte I Informações sobre a empresa de seguros 1. Denominação ou firma da empresa de seguros: Companhia de Seguros

Companhia de Seguros Açoreana, S.A. PROSPECTO INFORMATIVO INVESTSEGURO Dezembro de 2004 1/6 Parte I Informações sobre a empresa de seguros 1. Denominação ou firma da empresa de seguros: Companhia de Seguros

DIRECTRIZ DE REVISÃO/AUDITORIA 872

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

Portaria n.º 913-I/2003 de 30 de Agosto

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

Regulamento da CMVM n.º 10/98 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 10/98 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 10/98 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

Assim, integram a Categoria E os rendimentos de capitais, enumerados no artigo 5.º do CIRS.

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

GLOSSÁRIO. Auditoria Geral do Mercado de Valores Mobiliários 39

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

Condições Particulares de Distribuição Atrium Investimentos Sociedade Financeira de Corretagem, S.A.

Condições Particulares de Distribuição Atrium Investimentos Sociedade Financeira de Corretagem, S.A. I. Identificação do Distribuidor A Atrium Investimentos Sociedade Financeira de Corretagem, S.A. (doravante,

Condições Particulares de Distribuição Atrium Investimentos Sociedade Financeira de Corretagem, S.A. I. Identificação do Distribuidor A Atrium Investimentos Sociedade Financeira de Corretagem, S.A. (doravante,

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Ou seja, na data de maturidade, o valor garantido por unidade de participação será aquele que resulta da aplicação da seguinte fórmula:

1.Tipo e Duração 2.Entidade Gestora 3.Consultores de Fundo de Capital Garantido Aberto, constituído em Portugal. A sua constituição foi autorizada pela Comissão do Mercado de Valores Mobiliários, em 12/

1.Tipo e Duração 2.Entidade Gestora 3.Consultores de Fundo de Capital Garantido Aberto, constituído em Portugal. A sua constituição foi autorizada pela Comissão do Mercado de Valores Mobiliários, em 12/

VALORES MOBILIÁRIOS. Data de Entrada em vigor: 09-Mar-2015. Clientes Particulares e Empresas

Data de Entrada em vigor: 09-Mar-2015 VALORES MOBILIÁRIOS Clientes Particulares e Empresas 21 FUNDOS DE INVESTIMENTO 21.1. Fundos Banif 21.2. Fundos de Terceiros Internacionais 22 TÍTULOS 22.1. Transacção

Data de Entrada em vigor: 09-Mar-2015 VALORES MOBILIÁRIOS Clientes Particulares e Empresas 21 FUNDOS DE INVESTIMENTO 21.1. Fundos Banif 21.2. Fundos de Terceiros Internacionais 22 TÍTULOS 22.1. Transacção

Prospecto Informativo - ATLANTICO EURUSD Range (Denominado em Euros) Série I

Série I") Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Portaria n.º 104/2011, de 14 de Março, n.º 51 - Série I

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

ORA newsletter. Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

Informação complementar ao Relatório de Governo das Sociedades referente ao Exercício de 2007

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

RELATÓRIO DE AUDITORIA

RELATÓRIO DE AUDITORIA INTRODUÇÃO 1. Nos termos da legislação aplicável, apresentamos a Certificação Legal das Contas e Relatório de Auditoria sobre a informação financeira contida no Relatório de gestão

RELATÓRIO DE AUDITORIA INTRODUÇÃO 1. Nos termos da legislação aplicável, apresentamos a Certificação Legal das Contas e Relatório de Auditoria sobre a informação financeira contida no Relatório de gestão

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. Designação: VICTORIA PPR Acções

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. Designação: VICTORIA PPR Acções

Relatório e Contas ESPÍRITO SANTO RENDIMENTO

Relatório e Contas ESPÍRITO SANTO RENDIMENTO 30 de Junho de 2010 1) Caracterização do Fundo a) OBJECTIVO E POLÍTICA DE INVESTIMENTO O Espírito Santo Rendimento Fundo Especial de Investimento, adiante designado

Relatório e Contas ESPÍRITO SANTO RENDIMENTO 30 de Junho de 2010 1) Caracterização do Fundo a) OBJECTIVO E POLÍTICA DE INVESTIMENTO O Espírito Santo Rendimento Fundo Especial de Investimento, adiante designado

Eurovida Companhia de Seguros de Vida, S.A., sociedade anónima pertencente ao Grupo Banco Seguros

Data início de comercialização: 2007/05 por tempo indeterminado Empresa de Companhia de Seguros de Vida, S.A., sociedade anónima pertencente ao Grupo Banco Seguros Popular, com sede social na - 1099-090

Data início de comercialização: 2007/05 por tempo indeterminado Empresa de Companhia de Seguros de Vida, S.A., sociedade anónima pertencente ao Grupo Banco Seguros Popular, com sede social na - 1099-090

Ficha de Informação Normalizada para Depósitos Depósitos à ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Informações Fundamentais Destinadas aos Investidores (IFI)

") Informações Fundamentais Destinadas aos Investidores (IFI) O presente documento fornece as informações fundamentais destinadas aos investidores sobre este Fundo. Não é material promocional. Estas informações

Informações Fundamentais Destinadas aos Investidores (IFI) O presente documento fornece as informações fundamentais destinadas aos investidores sobre este Fundo. Não é material promocional. Estas informações

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

PROSPECTO INFORMATIVO Depósito Indexado - Produto Financeiro Complexo Referência: 403862_EUR_20140804_001

Designação Classificação Caracterização do Produto Garantia de Capital Caixa Euro FX Up agosto 2015_PFC Produto Financeiro Complexo Depósito Indexado O Caixa Euro FX Up agosto 2015 é um depósito indexado

Designação Classificação Caracterização do Produto Garantia de Capital Caixa Euro FX Up agosto 2015_PFC Produto Financeiro Complexo Depósito Indexado O Caixa Euro FX Up agosto 2015 é um depósito indexado

A ADEQUAÇÃO DO INSTRUMENTO FINANCEIRO AO PERFIL DO INVESTIDOR