Apresentadores: Fernanda Silva José A. Fogaça Neto

|

|

|

- Juliana Fartaria Vilarinho

- 8 Há anos

- Visualizações:

Transcrição

1 Apresentadores: Fernanda Silva José A. Fogaça Neto

2 SPED - APRESENTAÇÃO Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC ) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes. De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. 2

3 SPED - OBJETIVOS O Sped tem como objetivos, entre outros: Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais. Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. 3

4 SPED - PREMISSAS O documento oficial é o documento eletrônico com validade jurídica para todos os fins; Manutenção da responsabilidade legal pela guarda dos arquivos eletrônicos da Escrituração Digital pelo contribuinte; Mínima interferência no ambiente do contribuinte; Disponibilizar aplicativos para emissão e transmissão da Escrituração Digital e da NF-e para uso opcional pelo contribuinte 4

5 SPED - BENEFÍCIOS Redução de custos com a dispensa de emissão e armazenamento de documentos em papel Preservação do meio ambiente pela redução do consumo de papel. Redução de custos com a racionalização e simplificação das obrigações acessórias; Uniformização das informações que o contribuinte presta às diversas unidades federadas; Redução do envolvimento involuntário em práticas fraudulentas; Redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte, aperfeiçoando o combate à sonegação; 5

6 SPED UNIVERSO DE ATUAÇÃO Sped Contábil (ECD); Fcont; Sped Fiscal (EFD); EFD PIS/COFINS; NF-e ambiente nacional; NFS-e; CT-e; Central de Balanços E-Lalur; EFD-Social CF-e SAT ECF 6

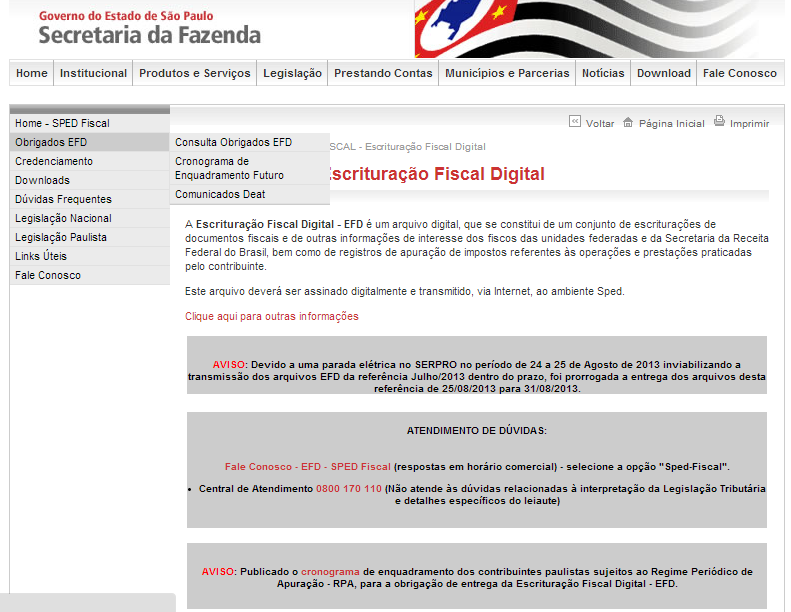

7 EFD - Conceito A Escrituração Fiscal Digital - EFD (IPI e ICMS) é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente SPED. 7

8 EFD Funcionamento A partir de sua base de dados, a empresa deverá gerar um arquivo digital de acordo com leiaute estabelecido em Ato COTEPE, informando todos os documentos fiscais e outras informações de interesse dos fiscos federal e estadual, referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à importação e validação pelo Programa Validador e Assinador (PVA) fornecido pelo SPED. (Fonte: 8

9 SPED - LEGISLAÇÃO Convênio ICMS n.º 143/06 Decreto nº 6.022, de 22 de janeiro de 2007; Ato Cotepe ICMS nº 9/2008; Protocolo ICMS nº 77/2008; Ajuste SINIEF nº 02/2009; SP = art. 250-A do RICMS/SP e Portaria CAT nº 147/2009; Protocolo ICMS nº 3/

10 EFD - OBRIGATORIEDADE Regra Geral O convênio ICMS 143/06 (revogado tacitamente pelo Ajuste SINIEF 02/09) prevê que a EFD é de uso obrigatório, a partir de , para todos os contribuintes do ICMS e do IPI. O Protocolo ICMS 77/2008, publicado no DOU do dia 19 de agosto de 2008, restringiu a obrigatoriedade apenas aos contribuintes elencados em seus XXV anexos, a partir de 1º de janeiro de Os contribuintes paulistas relacionados no item 23, Anexo XXIII, da Cláusula primeira do Protocolo ICMS nº 77/2008, estão obrigados à EFD desde 1º O Estado de São Paulo publicou os seguintes Comunicados DEAT/EFD: 1. 01/2010 Obrigatoriedade a partir de 1º ; 2. 05/ Obrigatoriedade a partir de 1º ; 10

11 EFD - OBRIGATORIEDADE 3. 05/2012 Obrigatoriedade: Anexo I - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência outubro/2012 Anexo II - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência janeiro/2013 Anexo III - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência março/2013 Anexo IV - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência julho/2013 Anexo V - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência outubro/2013 Anexo VI - Relação de contribuintes que ficam obrigados à Escrituração Fiscal Digital EFD a partir da referência janeiro/

12 EFD Protocolo ICMS nº 3/2011 Obrigatoriedade a partir de 1º/01/2014 Aplicação da obrigatoriedade de entrega da EFD para todos os contribuintes a partir de 1º de janeiro de 2012; Para o Estado de São Paulo, aplica-se a todos os contribuintes a partir de 1º de janeiro de 2014, podendo ser antecipada a critério da UF. 12

13 EFD Protocolo ICMS nº 3/2011 SIMPLES NACIONAL: Protocolo ICMS nº 91, de DOU de Ret. DOU de Cláusula primeira. Alterar a cláusula segunda do Protocolo ICMS nº 03 de 01 de abril de 2011, que passa a vigorar com a seguinte redação: " Cláusula segunda Ficam dispensados de efetuar a Escrituração Fiscal Digital - EFD o estabelecimento de: I - Microempreendedor Individual - MEI optante pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional - SIMEI; II - Microempresa - ME e Empresa de Pequeno Porte - EPP optantes pelo Simples Nacional, salvo o que estiver impedido de recolher o ICMS por este regime na forma do parágrafo 1º do artigo 20 da Lei Complementar nº 123/2006. Parágrafo único. Para os estabelecimentos mencionados no inciso II, a dispensa prevista no caput encerrar-se-á em 1º de janeiro de 2016, quando estarão obrigados à Escrituração Fiscal Digital - EFD, podendo esta data ser antecipada a critério de cada Unidade Federada 13

14 EFD Obrigatoriedade Possibilidade de optar pela adoção da EFD O contribuinte não obrigado à EFD deverá efetuar a escrituração das operações, prestações e informações de que trata o artigo 3º de acordo com o disposto nos artigos 213, 214, 215, 221, 223, 224, 225, 226, 229, 231 e 233 do Regulamento do ICMS e na Portaria CAT 25/01, de 2 de abril de 2001 Ou, então, poderá optar pela adoção da EFD, em caráter irretratável, mediante pedido que abranja todos os seus estabelecimentos situados no território do Estado de São Paulo, o qual deverá ser dirigido ao Posto Fiscal de vinculação de qualquer um desses estabelecimentos. 14

15 EFD - Obrigatoriedade Com a finalidade de orientar o contribuinte na formulação do pedido, a SEFAZ/SP disponibiliza em seu site ( _adesao_escrituracao_fiscal_digital.pdf) o modelo de requerimento para adesão à EFD. O requerimento deverá ser dirigido ao Posto Fiscal de vinculação do estabelecimento requerente, onde será protocolado, e deverá ser assinado pelo representante legal da empresa. Após análise do pedido de adesão, a Administração Fazendária dará ciência ao contribuinte sobre o resultado do requerimento. Neste caso, é publicado no DOE SP Comunicado DEAT Série EFD Comunicado de Obrigatoriedade Voluntária - em relação aos estabelecimentos que fizeram o pedido. 15

16 EFD - Obrigatoriedade Segue abaixo trecho de Comunicado DEAT Série EFD Comunicado de Obrigatoriedade Voluntária: ESTADO DE SÃO PAULO Comunicado DEAT Série Escrituração Fiscal Digital nº 2/2010 1/3 COMUNICADO DEAT - Série EFD- Escrituração Fiscal Digital Nº. 2/2010 Comunicado de Obrigatoriedade Voluntária O Diretor Executivo da Administração Tributária, tendo em vista o disposto no artigo 1º, 2º, item 2, da Portaria CAT 147/2009, comunica que fica estabelecida, em caráter irretratável, a obrigatoriedade da Escrituração Fiscal Digital - EFD, a partir das datas abaixo descritas ou a partir da data de início de atividade de seus estabelecimentos, para os seguintes contribuintes: CNPJ BASE RAZÃO SOCIAL DATA PERFIL 16

17 EFD - Obrigatoriedade COMUNICADO DEAT - Série EFD - Escrituração Fiscal Digital Nº 1/2013 Ato de Descredenciamento da Escrituração Fiscal Digital O Diretor Executivo da Administração Tributária, tendo em vista o disposto na cláusula segunda do Protocolo ICMS 3, de 01/04/2011, comunica a todos os interessados que os contribuintes optantes do regime tributário Simples Nacional, que eventualmente tenham sido obrigados de ofício à EFD, por estarem enquadrados no regime RPA, no momento da seleção, serão automaticamente descredenciados da obrigatoriedade de envio da EFD. Para estes casos, a obrigatoriedade estabelecida por meio dos itens 1 e 1.1 do Comunicado DEAT Série EFD nº 5/2012, cessará na data que constar a situação do regime tributário Simples Nacional no Cadesp Cadastro de Contribuintes do ICMS de São Paulo, devendo ser observados os demais itens do referido comunicado. O mesmo valerá para a obrigatoriedade estabelecida por meio dos demais Comunicados DEAT obrigatoriedade de ofício, disponíveis para consulta no endereço eletrônico: A Secretaria da Fazenda divulgará a situação do credenciamento do contribuinte no endereço eletrônico: 17

18 EFD - Obrigatoriedade COMUNICADO DEAT - Série EFD - Escrituração Fiscal Digital Nº 03/2013 Prorrogação do prazo de entrega da EFD referente aos períodos de março a dezembro de 2013, para os contribuintes listados em anexo. Artigo 1º da Portaria CAT 147/09 e no Comunicado DEAT Série EFD 05/2012, e considerando a dificuldade técnica demonstrada pelos representantes do setor de supermercados e panificadoras para o cumprimento da obrigação no prazo estipulado pelo artigo 10 da Portaria acima referida, resolve prorrogar o prazo de entrega dos arquivos da EFD referentes ao período de março a dezembro de 2013 para o dia 25 de fevereiro de 2014, aos contribuintes paulistas vinculados aos CNPJs base listados no anexo deste Comunicado, obrigados à EFD desde março de 2013, conforme Anexo III do Comunicado DEAT 05/

19 EFD - Obrigatoriedade COMUNICADO DEAT - Série EFD - Escrituração Fiscal Digital Nº 05/2013 Complemento do Anexo do COMUNICADO DEAT - Série EFD - Escrituração Fiscal Digital Nº 03/2013 COMUNICADO DEAT - Série EFD - Escrituração Fiscal Digital Nº 03/2013 que prorrogou o prazo de entrega dos arquivos da EFD para os contribuintes do setor de supermercados e panificadoras obrigados à EFD desde março de 2013, acrescenta os contribuintes paulistas vinculados aos CNPJs base abaixo listados ao Anexo do Comunicado acima referido. 19

20 EFD - Obrigatoriedade Fusão, Cisão, ou Incorporação No caso de incorporação, cisão ou fusão de empresas, a obrigatoriedade de que trata o caput se estenderá à empresa incorporadora e às empresas resultantes da cisão e da fusão, caso estejam obrigadas à EFD, respectivamente: 1- a empresa incorporada; 2 - a empresa cindida; 3 - pelo menos uma das empresas fusionadas. (art. 1º, 3º da Port. CAT 147/09). 20

21 EFD - Obrigatoriedade 21

22 EFD - Obrigatoriedade 22

23 EFD - Obrigatoriedade 23

24 EFD - Obrigatoriedade 24

25 IE não obrigada 25

26 EFD Consulta obrigatoriedade Site do SPED 26

27 EFD Consulta obrigatoriedade Site do SPED 27

28 EDF Obrigações acessórias Manutenção dos livros A manutenção e guarda (pelo prazo de 5 anos) dos livros e controles fiscais inseridos na EFD de forma impressa é dispensada. Deverá existir apenas o arquivo digital, em formato TXT; Fundamento legal: Convênio 143//03, cláusula sétima e seção 6 do Guia Prático da EFD: O arquivo digital da EFD-ICMS/IPI será gerado pelo contribuinte de acordo com as especificações do leiaute definido em Ato COTEPE e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês civil, inclusive. Conforme consta no Ajuste SINIEF 02/09, fica dispensada a impressão dos livros fiscais. 28

29 EFD Obrigações acessórias SINTEGRA Desde 1º , os contribuintes sujeitos à Escrituração Fiscal Digital (EFD) são desobrigados da geração de arquivos digitais do SINTEGRA. (RICMS-SP/2000, art. 250-A ; Portaria CAT nº 32/1996, art. 1º, 1º-A Prot. 03/2011). RIEX O contribuinte emitente de Nota Fiscal Eletrônica (NF-e), desde que efetue a Escrituração Fiscal Digital (EFD), fica dispensado a partir de 1º (Portaria CAT nº 50/2005, art. 4º-A ): a) do registro no Sistema de Registro de Informações de Exportação (RIEX) e da obtenção do visto eletrônico em relação à Nota Fiscal Eletrônica (NF-e) referente à operação de saída para o exterior e de remessa com fim específico de exportação; e b) do registro no Sistema RIEX e da apresentação do "Memorando - Exportação" ao Posto Fiscal de sua vinculação. Obs.: Mas, a maioria das obrigações acessórias o contribuinte paulista ainda deverá efetuar a entrega: Exemplos: GIA, GRF-CBT, E-Credac, DIPAM (A e B), etc. 29

30 Regras para os contribuintes paulistas: Artigo 250-A do RICMS: Artigo 250-A - A Escrituração Fiscal Digital - EFD deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo digital padronizado, de todas as operações, prestações e informações sujeitas à escrituração nos seguintes livros fiscais (Lei 6.374/89, art. 67 e Ajuste SINIEF-02/09): (Redação dada ao "caput" do artigo, mantidos os seus incisos, pelo Decreto , de ; DOE ; Efeitos desde ) I - Registro de Entradas; II - Registro de Saídas; III - Registro de Inventário; IV - Registro de Apuração do IPI; V - Registro de Apuração do ICMS. 30

31 Regras da Port. CAT 147/09 Operações, prestações e informações sujeitas à EFD A EFD deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo digital padronizado, de todas as operações, prestações e informações sujeitas à escrituração: I - nos seguintes livros fiscais: a) Registro de Entradas; b) Registro de Saídas; c) Registro de Inventário *; d) Registro de Apuração do IPI; e) Registro de Apuração do ICMS; II - no Controle de Crédito de ICMS do Ativo Permanente CIAP, de que trata a Portaria CAT 25/01, de 2 de abril de

32 SPED - Port. CAT 147/09 O arquivo da EFD deverá conter: I - a totalidade das informações econômico-fiscais e contábeis, e outras de interesse do Fisco, correspondentes às operações e às prestações ocorridas no período compreendido entre o primeiro e o último dia do mês civil, inclusive; II - a apuração do valor do imposto a recolher ou do saldo credor a transportar para o período seguinte; III - a assinatura digital do contribuinte, ou de seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), de forma a garantir a autenticidade e a validade jurídica das informações nele contidas; 32

33 SPED - Port. CAT 147/09 IV - a informação sobre qualquer situação de exceção na tributação do ICMS, tais como isenção, imunidade, não-incidência, diferimento ou suspensão do lançamento do imposto, com a indicação do respectivo dispositivo legal. V - as informações que, nos termos do disposto na Portaria CAT 25/01, de 2 de abril de 2001, estiverem sujeitas a escrituração no Controle de Crédito de ICMS do Ativo Permanente - CIAP de que trata o inciso II do artigo 2º. 33

34 Registros Dispensados Anexo I da Port. CAT 147/09 Item Registro Descrição 1 C114 Cupom Fiscal Referenciado Nas operações de Entrada 2 C176 Complemento de Item -Ressarcimento de ICMS em operações com Substituição Tributária (código 01,55) 3 C179 Informações Complementares ST 4 C197 Outras Obrigações Tributárias, Ajustes e Informações provenientes de Documento Fiscal 5 C425 Revogado pela Portaria CAT-34/11, de , DOE C495 Revogado pela Portaria CAT-34/11, de , DOE E113 Informações Adicionais dos Ajustes da Apuração do ICMS - Identificação dos documentos fiscais 8 E115 Apuração - Informações Adicionais 9 E240 Informações Adicionais dos Ajustes da Apuração do ICMS Substituição Tributária - Identificação dos documentos fiscais Controle de Créditos Fiscais - ICMS Utilização de Créditos Fiscais - ICMS Informação sobre Valor Agregado Documentos Fiscais Utilizados Documentos Fiscais Cancelados/Inutilizados 34

35 SPED - Port. CAT 147/09 Da prestação de informações relativas à EFD Características Um arquivo para cada período de referência O contribuinte deverá, para cada período de referência, prestar à Secretaria da Fazenda as informações relativas à EFD correspondente. (Art. 4º da Port. CAT 147/09). Uma entrega para cada estabelecimento, ainda que do mesmo titular Salvo disposição em contrário, o contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à EFD em arquivo digital individualizado por estabelecimento, ainda que a apuração dos impostos ou a escrituração contábil seja efetuada de forma centralizada. 35

36 SPED - Port. CAT 147/09 ANEXO V Registros e informações correspondentes que devem ser inseridas, pelo estabelecimento informante, no arquivo digital da EFD relativas às Notas Fiscais Eletrônicas - NF-e, modelo 55, emitidas com inscrição estadual única e CNPJs dos demais estabelecimentos pelo contribuinte indicado no 2º-A do artigo 4º: I Registro C100: a) no campo 03 deve ser informado o código 1 Terceiros; b) no campo 06 deve ser informado o código 08 Documento fiscal emitido com base em Regime Especial ou Norma Especifica; c) no campo 09 deve ser informado a chave da NF-e; II Registro G130: a) no campo 02 deve ser informado o código 1 Terceiros; b) no campo 07 deve ser informado a chave da NF-e; III Registro H010: no campo 07 deve ser informado o código 2 Item de propriedade de terceiros em posse do informante. 36

37 SPED - Port. CAT 147/09 Da prestação de informações relativas à EFD Características Enfoque As informações relativas à EFD deverão, observado o disposto em Ato COTEPE, ser prestadas sob o enfoque do contribuinte declarante, em regra. Perfil do Informante As informações a serem prestadas nos termos desta portaria deverão ser gravadas no arquivo digital da EFD de acordo com leiaute correspondente ao perfil de apresentação definido em: I - Ato COTEPE e atribuído ao contribuinte por meio de Protocolo ICMS; ou II - Ato Administrativo expedido nos termos do 4º do artigo 1º. 37

38 SPED - Port. CAT 147/09 Geração do arquivo da EFD Leiaute A geração do arquivo digital da EFD é de responsabilidade do contribuinte, cujo leiaute será estruturado em blocos de informações dispostas por tipo de documento, contendo, cada bloco, os registros individualizados por operações ou prestações, de forma a identificar perfeitamente a totalidade das informações. Leiaute: Manual de Integração Anexo Ato COTEPE 09/08. Guia Prático da EFD, versão

39 SPED - Port. CAT 147/09 Primeira entrega: Inventário - Entrega O contribuinte deverá incluir no arquivo da EFD as informações do Livro Registro de Inventário, do último dia do mês anterior ao do início da obrigatoriedade, no arquivo digital da EFD relativo: 1 ao primeiro período de referência, contado a partir do mês de início da obrigatoriedade da escrituração digital; 2 ao mês de fevereiro, quando o início da obrigatoriedade da escrituração digital ocorrer no mês de janeiro. Demais entregas: O inventário deverá ser apresentado no arquivo da EFD, no segundo mês subsequente ao evento. Ex. inventário realizado em 31/12/08 deverá ser apresentado na EFD de período de referência fevereiro de

40 SPED - Port. CAT 147/09 Da apresentação e do envio do arquivo Linhas Gerais O arquivo da EFD deverá ser submetido à validação de consistência de leiaute mediante uso do Programa de Validação e Assinatura da Escrituração Fiscal Digital PVA-EFD, disponibilizado por meio de download no ambiente nacional do Sistema Público de Escrituração Digital - SPED, o qual poderá ser acessado por meio da Internet, no endereço eletrônico Após a validação serão efetuados, automaticamente por meio do PVA-EFD, os seguintes processamentos: 1 - verificação da validade e da autenticidade da assinatura digital; 2 - geração de algoritmo que garanta a integridade das informações contidas no arquivo digital da EFD; 3 - envio do arquivo digital da EFD, por meio da Internet, mediante utilização do programa de Transmissão Eletrônica de Documentos - TED, independentemente da quantidade de registros nele contidos ou do seu tamanho. 40

41 SPED - Port. CAT 147/09 Periodicidade Os arquivos da EFD têm periodicidade mensal e devem apresentar informações relativas a um mês civil ou fração, ainda que as apurações dos impostos (ICMS e IPI) sejam efetuadas em períodos inferiores a um mês, segundo a legislação de cada imposto. 41

42 SPED - Port. CAT 147/09 Prazo da Entrega O arquivo digital da EFD deverá ser enviado até o dia 25 do mês subsequente ao período a que se refere. 42

43 SPED - Port. CAT 147/09 Da regular recepção do arquivo digital da EFD A regular recepção do arquivo digital da EFD pela Secretaria da Fazenda não implicará reconhecimento da veracidade e legitimidade das informações nele contidas, nem homologação da apuração do imposto informada pelo contribuinte. Não obstante a regra de que com a geração do n.º do protocolo de recebimento da EFD consideram-se escriturados os respectivos livros fiscais, poderá haver a impugnação da EFD pelo fisco relativamente: 1 - à inexistência, devidamente comprovada, de operações, prestações e informações constantes no arquivo digital da EFD regularmente recepcionado pela Secretaria da Fazenda; 43

44 SPED - Port. CAT 147/ à omissão de operações, prestações e informações que, estando sujeitas à EFD nos termos do disposto no Capítulo II da Port. CAT 147/09, não constarem no arquivo digital da EFD regularmente recepcionado pela Secretaria da Fazenda; 3 - a qualquer outra informação cuja escrituração, ou falta dela, resultar cumulativamente ou não, em relação ao correspondente período de apuração: a) na diminuição do imposto a pagar; b) no aumento de saldo credor de imposto a ser transportado para o período seguinte; c) na simulação da ocorrência de operações ou prestações não praticadas pelo contribuinte; d) na omissão de operações ou prestações efetivamente praticadas pelo contribuinte. 44

45 Da guarda das informações relativas à EFD O contribuinte deverá, observados os requisitos de segurança, autenticidade, integridade e validade jurídica, conservar pelo menos uma cópia do arquivo digital da EFD regularmente recepcionado pela SEFAZ/SP pelo prazo de 5 anos. Todos os documentos contábeis e fiscais relacionados com a EFD, independentemente de terem existência física ou digital, deverão ser conservados pelo contribuinte pelo prazo previsto no artigo 202 do Regulamento do ICMS. As obrigações de gerar, enviar e conservar o arquivo digital da EFD não poderão ser substituídas pela impressão em papel das informações relativas a operações e prestações sujeitas à EFD. 45

, informando,")

46 SPED - Port. CAT 147/09 Estabelecimento sem movimento Os contribuintes obrigados à EFD, mesmo que estejam com suas atividades paralisadas, devem apresentar os registros obrigatórios (notação = O ), informando, portanto, a identificação do estabelecimento, período a que se refere a escrituração e declarando, nos demais blocos, valores zerados, o que significa que não efetuou qualquer atividade. Seção 6 - Guia Prático versão 2,

47 SPED - Port. CAT 147/09 Retificação Procedimentos: Arts. 15, 16 e 18 da Port. CAT 147/ gerar um novo arquivo digital que contenha todas as informações relativas à EFD para o mesmo período de referência, incluindo aquelas objeto de retificação, bem como o respectivo código da finalidade do arquivo, conforme previsto no leiaute de que trata o artigo 5º; 2 - enviar à Secretaria da Fazenda o arquivo digital gerado em substituição ao último arquivo da EFD regularmente recepcionado, relativo ao mesmo período de referência. Código da finalidade do arquivo: 0 - Remessa do arquivo original; 1 - Remessa do arquivo substituto. (Guia Prático da EFD, Boco 0, Registro 0000). 47

48 SPED - Port. CAT 147/09 Retificação O contribuinte poderá a EFD até o último dia do terceiro mês subsequente ao encerramento do mês da apuração, independentemente de autorização da Secretaria da Fazenda; (Art. 15 da Port. CAT). Guia Prático da EFD, versão 2,013, Seção : A EFD-ICMS/IPI de mês de referência janeiro de 2013 em diante, pode ser retificada, sem autorização, até o último dia do terceiro mês subsequente ao encerramento do mês da apuração (Ex.: Janeiro de 2013 pode ser retificado até 30 de abril de 2013); No caso de retificação de EFD-ICMS/IPI, deverá ser utilizado o leiaute vigente no período de apuração. O PVA a ser utilizado deverá ser a versão atualizada da data da transmissão. 48

49 SPED - Port. CAT 147/09 Retificação com necessidade de autorização da SEFAZ/SP: O contribuinte deverá: 1 - gerar a EFD retificadora, nos termos do item 1 do 1º; 2 - efetuar pedido de retificação da EFD no Posto Fiscal de sua vinculação mediante entrega dos seguintes documentos: a) demonstrativo, devidamente assinado, onde conste o resumo das alterações a serem efetuadas; b) cópia, em papel, do respectivo protocolo que comprove a regular recepção, pela Secretaria da Fazenda, do arquivo digital da EFD a ser retificado; c) Hash code da EFD retificadora com assinatura, gerado pelo Programa Validador da EFD (PVA). Não produzirá efeitos a retificação da EFD: 1 - de período de apuração que tenha sido submetido ou esteja sob ação fiscal; 2 - cujo débito constante da EFD objeto da retificação tenha sido enviado para inscrição em Dívida Ativa, nos casos em que importe alteração desse débito; 3 - efetuada em desacordo com o disposto nesta portaria. 49

50 SPED - Port. CAT 147/09 Retificação com necessidade de autorização da SEFAZ/SP: O pedido para retificação da EFD a que se refere o item 2 do 2º do artigo 15 será decidido pelo Chefe do Posto Fiscal de vinculação do contribuinte. 1º - Para fins de análise do pedido, além do exame dos documentos exigidos, poderão ser realizadas verificações fiscais. 2º - A notificação da decisão será feita por meio do Domicílio Eletrônico do Contribuinte - DEC, e se deferido o pedido, indicará o prazo para que o contribuinte envie o arquivo digital da EFD retificadora ao ambiente nacional do SPED, nos termos do artigo 9º. 3º - Indeferido o pedido, o contribuinte poderá interpor recurso dirigido ao Delegado Regional Tributário, no prazo de 30 (trinta) dias contados da data da ciência da decisão. 4º - A autorização para a retificação da EFD não implicará o reconhecimento da veracidade e legitimidade das informações prestadas, nem a homologação da apuração do imposto efetuada pelo contribuinte. 50

51 SPED Certificado Digital Para garantir a autenticidade, a integridade e a validade jurídica da EFD, todos os documentos eletrônicos são assinados digitalmente com uso de Certificados Digitais, do tipo A1 ou A3, expedidos, em conformidade com as regras do ICP-Brasil, pelos representantes legais ou seus procuradores, tendo este arquivo validade jurídica para todos os fins, nos termos dispostos na MP , de 24 de agosto de

52 SPED Certificado Digital Poderão assinar a EFD, com certificados digitais do tipo A1 ou A3: 1. o e-pj ou e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento. Obs.: a base do CNPJ (8 primeiros dígitos) do certificado do assinante deverá ser a mesma do informante da escrituração (campo CNPJ do registro 0000); 2. o e-pf ou e-cpf do produtor rural ou do representante legal da empresa no cadastro CNPJ; 3. a pessoa jurídica ou a pessoa física com procuração eletrônica cadastrada no site da RFB, por estabelecimento. Obs.: A procuração é específica para assinar a EFD e é outorgada para cada estabelecimento, não se estendendo o mandato às demais filiais. A procuração deverá estar válida na data da transmissão do arquivo da escrituração fiscal. 52

53 SPED Certificado Digital Cadastramento de Procuração Eletrônica: No site da RFB, na aba Empresa, clicar em Todos os serviços, selecionar Procuração Eletrônica e Senha para pesquisa via Internet, procuração eletrônica e continuar ou opcionalmente asp. 53

54 Programa de Validação e Assinatura da EFD O PVA será utilizado pelo contribuinte para a geração, validação, assinatura com certificado digital e transmissão da EFD para o ambiente SPED. Não será recepcionado o arquivo não validado pelo PVA oficial, bem como arquivo não assinado ou assinado por pessoa não autorizada. Após a transmissão, é essencial que o usuário aguarde o retorno do recibo de transmissão. Não terão validade jurídica arquivos que contenham a EFD sem o respectivo recibo de transmissão. 54

55 EFD Registros 55

56 Perfil do informante Os fiscos estaduais determinam o enquadramento dos estabelecimentos nos perfis de apresentação dos arquivos. O preenchimento dos registros está condicionado ao perfil de enquadramento das pessoas jurídicas e/ou produtores rurais, de acordo com as operações de entradas e saídas que estão sendo informadas. Regra geral, o perfil A determina a apresentação dos registros mais detalhados e o perfil B trata as informações de forma sintética (totalizações por período: por exemplo, diário e mensal). O perfil C, embora existente no leiaute, será implementado futuramente. 56

57 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS. 57

58 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS. 58

59 REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DA ENTIDADE 59

60 REGISTRO 0001: ABERTURA DO BLOCO 0 REGISTRO 0015: DADOS DO CONTRIBUINTE SUBSTITUTO 60

61 REGISTRO 0150: TABELA DE CADASTRO DO PARTICIPANTE Registro utilizado para informações cadastrais das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento, no período. Participantes sem movimentação no período não devem ser informados neste registro. Registro utilizado para informações cadastrais das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento, no período. Participantes sem movimentação no período não devem ser informados neste registro. O código a ser utilizado é de livre atribuição pelo contribuinte e possui validade apenas para o arquivo informado. 61

62 REGISTRO 0175: Alteração da Tabela de Cadastro de Participante Este registro é de preenchimento obrigatório quando houver, dentro do período, alteração nos dados informados no registro 0150, campos: NOME, COD_PAIS, CNPJ, CPF, IE, COD_MUN, SUFRAMA, END, NUM, COMPL e BAIRRO. 62

63 REGISTRO 0190: IDENTIFICAÇÃO DAS UNIDADES DE MEDIDA Este registro tem por objetivo descrever as unidades de medidas utilizadas no arquivo digital. Não podem ser informados dois ou mais registros com o mesmo código de unidade de medida. Somente devem constar as unidades de medidas informadas nos demais blocos. 63

64 REGISTRO 0190: IDENTIFICAÇÃO DAS UNIDADES DE MEDIDA 64

65 REGISTRO 0220: FATORES DE CONVERSÃO DE UNIDADES Este registro tem por objetivo informar os fatores de conversão dos itens discriminados na Tabela de Identificação do Item (Produtos e Serviços) entre a unidade informada no registro 0200 e as unidades informadas nos registros dos documentos fiscais. Quando for utilizada unidade de inventário diferente da unidade comercial do produto é necessário informar o registro 0220, fatores de conversão de unidades, para informar os fatores de conversão entre as unidades. Não podem ser informados dois ou mais registros com o mesmo conteúdo no campo UNID_CONV. 65

66 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) Este registro tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais. A identificação do item (produto ou serviço) deverá receber o código próprio do informante do arquivo em qualquer documento, lançamento efetuado ou arquivo informado observando-se que: a) O código utilizado não pode ser duplicado ou atribuído a itens (produto ou serviço) diferentes. Os produtos e serviços que sofrerem alterações em suas características básicas deverão ser identificados com códigos diferentes. Em caso de alteração de codificação, deverão ser informados o código e a descrição anteriores e as datas de validade inicial e final; b) Não é permitida a reutilização de código que tenha sido atribuído para qualquer produto anteriormente. c) O código de item/produto a ser informado no Inventário deverá ser aquele utilizado no mês inventariado. 66

67 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 67

68 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 68

69 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) d) A discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item ou discriminações genéricas (a exemplo de "diversas entradas", "diversas saídas", "mercadorias para revenda", etc), ressalvadas as operações abaixo, desde que não destinada à posterior circulação ou apropriação na produção: 1- de aquisição de "materiais para uso/consumo" que não gerem direitos a créditos; 2- que discriminem por gênero a aquisição de bens para o "ativo fixo" (e sua baixa); 3- que contenham os registros consolidados relativos aos contribuintes com atividades econômicas de fornecimento de energia elétrica, de fornecimento de água canalizada, de fornecimento de gás canalizado, e de prestação de serviço de comunicação e telecomunicação que poderão, a critério do Fisco, utilizar registros consolidados por classe de consumo para representar suas saídas ou prestações. 69

70 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) Principais observações: 1. O Código do Item deverá ser preenchido com as informações utilizadas na última ocorrência do período. 2. O campo COD_NCM é obrigatório: 2.1) para empresas industriais e equiparadas a industrial, referente aos itens correspondentes à atividade fim, ou quando gerarem créditos e débitos de IPI; 2.2) para contribuintes de ICMS que sejam substitutos tributários; 2.3) para empresas que realizarem operações de exportação ou importação. 3. O campo COD_GEN é obrigatório a todos os contribuintes somente na aquisição de produtos primários. 70

71 REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS) 71

72 REGISTRO 0300: CADASTRO DE BENS OU COMPONENTES DO ATIVO IMOBILIZADO Este registro tem o objetivo de identificar e caracterizar todos os bens ou componentes arrolados no registro G125 do Bloco G e os bens em construção. O bem ou componente deverá ter código individualizado atribuído pelo contribuinte em seu controle patrimonial do ativo imobilizado e não poderá ser reutilizado, duplicado, atribuído a bens ou componentes diferentes. A discriminação do bem ou componente deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo bem ou componente no mesmo período ou discriminações genéricas. Deverá também ser apresentado registro que identifique e caracterize o bem que está sendo construído no estabelecimento do contribuinte, a partir do período de apuração em que adquirir ou consumir o 1º componente. REGISTRO 0305 INFORMAÇÃO SOBRE A UTILIZAÇÃO DO BEM Este registro tem o objetivo de prestar informações sobre a utilização do bem, sendo obrigatório quando o conteúdo do campo IDENT_MERC do registro 0300 for igual a 1. 72

73 REGISTRO 0300: CADASTRO DE BENS OU COMPONENTES DO ATIVO IMOBILIZADO 73

74 Observações sobre os Registros do CIAP 74

75 75

76 76

77 77

78 78

79 79

80 80

81 81

82 82

83 83

84 REGISTRO C001: ABERTURA DO BLOCO C Este registro tem por objetivo identificar a abertura do bloco C, indicando se há informações sobre documentos fiscais. 84

85 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Este registro deve ser gerado para cada documento fiscal código 01, 1B, 04, 55 e 65, conforme item do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008, registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão dos documentos fiscais mencionados. A partir do mês de referência abril de 2012, a informação do campo CHV_NFE passa a ser obrigatória em todas as situações, exceto para NFe com numeração inutilizada (COD_SIT = 05). IMPORTANTE: para documentos de entrada, os campos de valor de imposto/contribuição, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação do crédito (enfoque do declarante). 85

86 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Para cada registro C100, obrigatoriamente deve ser apresentado, pelo menos, um registro C170 e um registro C190, observadas as exceções abaixo relacionadas: Exceção 1: Para documentos com código de situação (campo COD_SIT) cancelado (código 02 ), cancelado extemporâneo (código 03 ), Nota Fiscal Eletrônica (NF-e) denegada (código 04 ), preencher somente os campos REG, IND_OPER, IND_EMIT, COD_MOD, COD_SIT, SER, NUM_DOC e CHV_NF-e. Para COD-SIT = 05 (numeração inutilizada), todos os campos referidos anteriormente devem ser preenchidos, exceto o campo CHV_NF-e. Demais campos deverão ser apresentados com conteúdo VAZIO. Não informar registros filhos. A partir de janeiro de 2011, no caso de NF-e de emissão própria com código de situação (campo COD_SIT) cancelado (código 02 ) e cancelado extemporâneo (código 03 ) deverão ser informados os campos acima citados incluindo ainda a chave da NF-e. 86

87 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exceção 2: Notas Fiscais Eletrônicas - NF-e de emissão própria: regra geral, devem ser apresentados somente os registros C100 e C190, e, se existirem ajustes de documento fiscais determinados por legislação estadual (tabela 5.3 do Ato COTEPE ICMS 09/08), devem ser apresentados também os registros C195 e C197; somente será admitida a informação do registro C170 quando também houver sido informado o registro C176, hipótese de emissão de documento fiscal quando houver direito a Ressarcimento de ICMS em Operações com Substituição Tributária. A critério de cada UF, informar os registros C110 e C120, a partir de julho de

88 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exceção 3: Notas Fiscais Complementares e Notas Fiscais Complementares Extemporâneas (campo COD_SIT igual a 06 ou 07 ): nesta situação, somente os campos REG, IND_EMIT, COD_PART, COD_MOD, COD_SIT, NUM_DOC, CHV_NFE e DT_DOC são de preenchimento obrigatório, devendo ser preenchida a data de efetiva saída, para os contribuintes das UFs que utilizam a data de saída para a apuração. Os demais campos são facultativos (se forem preenchidos, inclusive com valores iguais a zero, serão validadas e aplicadas as regras de campos existentes). O registro C190 é sempre obrigatório e deve ser totalmente preenchido. Os demais campos e registros filhos do registro C100 serão informados, quando houver informação a ser prestada. Se for informado o registro C170 o campo NUM_ITEM deve ser preenchido. 88

89 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exceção 4: Notas Fiscais emitidas por regime especial ou norma específica (campo COD_SIT igual a 08 ). Para documentos fiscais emitidos com base em regime especial ou norma específica, deverão ser apresentados os registros C100 e C190, obrigatoriamente, e os demais registros filhos, se estes forem exigidos pela legislação fiscal. Nesta situação, para o registro C100, somente os campos REG, IND_OPER, IND_EMIT, COD_PART, COD_MOD, COD_SIT, NUM_DOC e DT_DOC são de preenchimento obrigatório. A partir do mês de referência abril de 2012 a informação do campo CHV_NFE passa a ser obrigatória neste caso para modelo 55. Os demais campos, com exceção do campo NUM_ITEM do registro C170, são facultativos (se forem preenchidos, inclusive com valores iguais a Zero, serão validados e aplicadas as regras de campos existentes) e deverão ser preenchidos, quando houver informação a ser prestada. 89

90 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exemplos: a) Nota fiscal emitida em substituição ao cupom fiscal CFOP igual a ou (lançamento efetuado em decorrência de emissão de documento fiscal relativo à operação ou à prestação também registrada em equipamento Emissor de Cupom Fiscal ECF, exceto para o contribuinte do Estado do Paraná, que deve efetuar a escrituração de acordo com a regra estabelecida na tabela de código de ajustes); b) Nos casos em que a legislação estadual permitir a emissão de NF sem informações do destinatário, preencher os dados do próprio emitente. Obs.: a partir de janeiro de 2012, para todos os documentos diferentes de NF-e e com COD_SIT igual a 08, deverá ser informada no registro C110 a norma legal que autoriza o preenchimento do documento fiscal nessa situação. 90

91 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exceção 5: Para os documentos fiscais emitidos de acordo com o estabelecido em regimes especiais ou normas específicas, devidamente autorizados pelo fisco (campo COD_SIT igual a 08 ), será permitida a informação de data de emissão de documento maior que a data de entrada ou saída. Ex. aquisição de cana-de-açúcar, venda de derivados de petróleo, etc. Será emitida Advertência pelo PVA-EFD-ICMS/IPI. Exceção 6: Venda de produtos que geram direito a ressarcimento com utilização de NF-e: Nos casos de vendas, para outro estado, de produtos tributados por ST na operação anterior o contribuinte deverá indicar no registro C176 os dados para futura solicitação de ressarcimento. O registro C170 deverá ser preenchido apenas com os itens da NF que gerem direito ao pedido de ressarcimento, devendo também ser preenchido o registro C176 (utilização a partir de 01/06/2009). A UF determinará a obrigatoriedade deste registro. 91

92 REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) E NF-e (CÓDIGO 55) Exceção 7: Escrituração de documentos emitidos por terceiros em operações de saídas: Nos casos de escrituração de documentos fiscais emitidos por terceiros, inclusive NF-e, como por ex. o consórcio constituído nos termos do disposto nos arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, e os documentos emitidos por estabelecimentos filiais que possuem Inscrição Estadual Única ou centralizados: nesses casos, devem ser informados os documentos como sendo emitidos por terceiros com o código de situação do documento igual a 08 - Documento Fiscal emitido com base em Regime Especial ou Norma Específica. O PVA-EFD informará a mensagem de Advertência para esses documentos. A partir de janeiro de 2012 a informação do campo CHV_NFE passa a ser obrigatória. Exceção 8: NF-e com o campo UF de consumo preenchido: nos casos de NF-e de emissão própria, quando o campo UF de consumo for preenchido (onde a UF de consumo é diversa da UF do destinatário), deve ser informado no registro C

93 93

94 94

95 95

96 REGISTRO C110: INFORMAÇÃO COMPLEMENTAR DA NOTA FISCAL (CÓDIGO 01, 1B, 04 e 55) Este registro tem por objetivo identificar os dados contidos no campo Informações Complementares da Nota Fiscal, que sejam de interesse do fisco, conforme dispõe a legislação. Devem ser discriminadas em registros filhos próprios as informações relacionadas com documentos fiscais, processos, cupons fiscais, documentos de arrecadação e locais de entrega ou coleta que foram explicitamente citadas no campo Informações Complementares da Nota Fiscal. Não podem ser informados para um mesmo documento fiscal, dois ou mais registros com o mesmo conteúdo no campo COD_INF (Registro 0450). 96

97 REGISTRO C113: DOCUMENTO FISCAL REFERENCIADO Este registro tem por objetivo informar, detalhadamente, outros documentos fiscais que tenham sido mencionados nas informações complementares do documento que está sendo escriturado no registro C100, exceto cupons fiscais, que devem ser informados no registro C

98 REGISTRO C114: CUPOM FISCAL REFERENCIADO Este registro será utilizado para informar, detalhadamente, nas operações de saídas, cupons fiscais que tenham sido mencionados nas informações complementares do documento que está sendo escriturado no registro C100. Nas operações de entradas, somente informar quando o emitente do cupom fiscal for o próprio informante do arquivo. Não podem ser informados para um mesmo documento fiscal, dois ou mais registros com a mesma combinação de conteúdo nos campos ECF_FAB, NUM_DOC e DT_DOC. 98

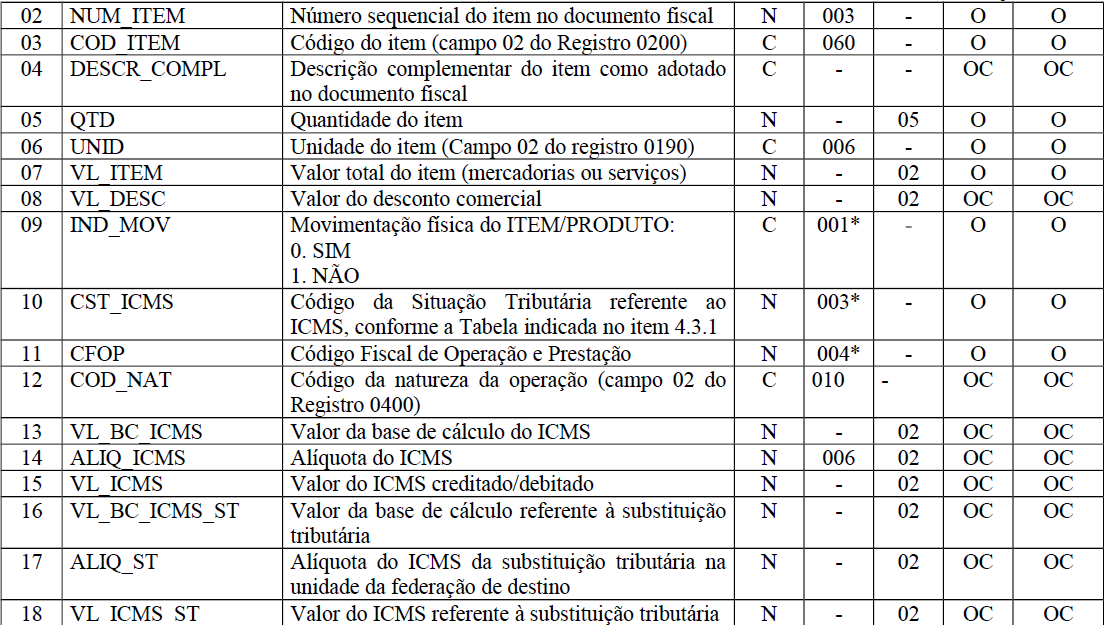

99 REGISTRO C170: ITENS DO DOCUMENTO (CÓDIGO 01, 1B, 04 e 55) Registro obrigatório para discriminar os itens da nota fiscal (mercadorias e/ou serviços constantes em notas conjugadas), inclusive em operações de entrada de mercadorias acompanhada de Nota Fiscal Eletrônica (NF-e) de emissão de terceiros. Conforme item do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008, o termo "item" é aplicado às operações fiscais que envolvam mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais suportadas pelo documento, como, por exemplo, nota fiscal complementar, nota fiscal de ressarcimento, transferências de créditos e outros casos. Não podem ser informados para um mesmo documento fiscal, dois ou mais registros com o mesmo conteúdo no campo NUM_ITEM. IMPORTANTE: para documentos de entrada, os campos de valor de imposto/contribuição, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação do crédito (enfoque do declarante). 99

100 100

101 101

102 Campo 10 Preenchimento: o campo deverá ser preenchido com o código da Situação Tributária sob o enfoque do declarante. Ex.1 - Aquisição de mercadorias tributadas para uso e consumo, informar código 90 da tabela B. Ex. 2 - Aquisição de mercadorias para comercialização com ICMS retido por ST, informar código 60 da tabela B. Nas operações de aquisição de produtos de empresas do Simples Nacional, deverá ser indicado o CST_ICMS definido pelo Convênio S/N de Para os estabelecimentos informantes da EFD-ICMS/IPI, optantes pelo Simples Nacional e que recolham o ICMS por este regime, na escrituração de documentos fiscais de saída deverá ser utilizada a Tabela B do CSOSN e na escrituração dos documentos fiscais de entrada, informar o CST_ICMS sob o enfoque do declarante. Até , nas operações de entradas (documentos de terceiros), poderá ser informado o CST que constar no documento fiscal de aquisição dos produtos. 102

103 Campo 20 - Preenchimento: O campo deverá ser preenchido somente se o declarante for contribuinte do IPI. A tabela do CST_IPI consta publicada na Instrução Normativa RFB nº 932, de 14/04/2009. A partir de 01 de abril de 2010, IN RFB nº 1009, de 10 de fevereiro de

104 REGISTRO C190: REGISTRO ANALÍTICO DO DOCUMENTO (CÓDIGO 01, 1B, 04 E 55). Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e Alíquota de ICMS. Campo 05 - Preenchimento: Na combinação de CST_ICMS, CFOP e ALIQ_ICMS, informar neste campo o valor das mercadorias somadas aos valores de fretes, seguros e outras despesas acessórias e os valores de ICMS_ST e IPI (somente quando o IPI está destacado na NF), subtraído o desconto incondicional. Validação: O somatório dos valores deste campo deve, em princípio, corresponder ao valor total do documento informado no registro C100. Na ocorrência de divergência entre os valores será emitida uma Advertência pelo PVA-EFD, o que não impedirá a assinatura e transmissão do arquivo. 104

.")

105 REGISTRO C190: REGISTRO ANALÍTICO DO DOCUMENTO (CÓDIGO 01, 1B, 04 E 55). 105

106 REGISTRO C195: OBSERVAÇOES DO LANÇAMENTO FISCAL (CÓDIGO 01, 1B E 55) Este registro deve ser informado quando, em decorrência da legislação estadual, houver ajustes nos documentos fiscais, informações sobre diferencial de alíquota, antecipação de imposto e outras situações. Estas informações equivalem às observações que são lançadas na coluna Observações dos Livros Fiscais previstos no Convênio SN/70 SINIEF, art. 63, I a IV. Sempre que ocorrer um ajuste (lançamentos referentes aos impostos que têm o cálculo detalhado em Informações Complementares da NF; ou aos impostos que estão definidos na legislação e não constam na NF; ou aos recolhimentos antecipados dos impostos), deve, conforme dispuser a legislação estadual, ocorrer uma observação. Obs.: Não precisam ser informadas neste registro, salvo disposição contrária da legislação estadual, as informações que constam do quadro Dados Adicionais das notas fiscais modelo 1 ou 1Ae que não interferem na Apuração do ICMS. 106

107 107

108 108

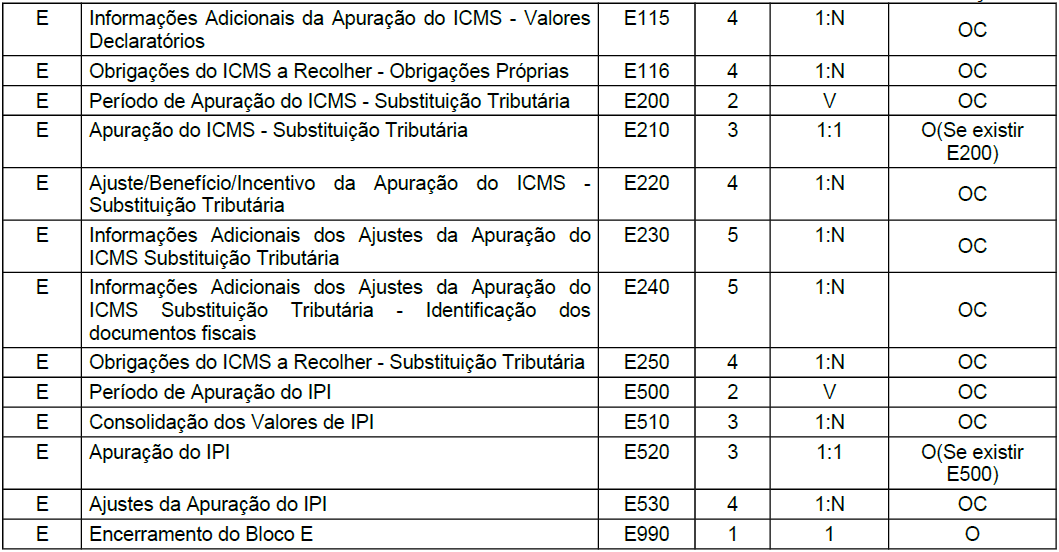

109 109

110 110

111 111

112 BLOCO D: DOCUMENTOS FISCAIS II - SERVIÇOS (ICMS) Bloco de registros dos dados relativos à emissão ou ao recebimento de documentos fiscais que acobertam as prestações de serviços de comunicação, transporte intermunicipal e interestadual. 112

113 REGISTRO D100: NOTA FISCAL DE SERVIÇO DE TRANSPORTE (CÓDIGO 07) E CONHECIMENTOS DE TRANSPORTE RODOVIÁRIO DE CARGAS (CÓDIGO 08), CONHECIMENTOS DE TRANSPORTE DE CARGAS AVULSO (CÓDIGO 8B), AQUAVIÁRIO DE CARGAS (CÓDIGO 09), AÉREO (CÓDIGO 10), FERROVIÁRIO DE CARGAS (CÓDIGO 11) E MULTIMODAL DE CARGAS (CÓDIGO 26), NOTA FISCAL DE TRANSPORTE FERROVIÁRIO DE CARGA ( CÓDIGO 27) E CONHECIMENTO DE TRANSPORTE ELETRÔNICO CT-e (CÓDIGO 57). Este registro deve ser apresentado por todos os contribuintes adquirentes ou prestadores dos serviços que utilizem os documentos especificados. O campo CHV_CTE passa a ser de preenchimento obrigatório a partir de abril de 2012 em todas as situações, exceto para COD_SIT = 4 IMPORTANTE: para documentos de entrada, os campos de valor de imposto/contribuição, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação do crédito (enfoque do declarante). 113

114 Exceção 1: Para documentos com código de situação (campo COD_SIT) cancelado (código 02 ), cancelado extemporâneo (código 03 ) ou Conhecimento de Transporte Eletrônico (CT-e) denegado (código 04 ), preencher somente os campos REG, IND_OPER, IND_EMIT, COD_MOD, COD_SIT, SER, SUB, NUM_DOC e CHV_CTE. Para CT-e com COD_SIT igual a 05 (numeração inutilizada), devem ser informados todos os campos referidos anteriormente, exceto o campo CHV_CTE. Demais campos deverão ser apresentados com conteúdo VAZIO. Não deverão ser informados registros filhos. A partir de janeiro de 2012, no caso de CT-e de emissão própria com código de situação (campo COD_SIT) cancelado (código 02 ) e cancelado extemporâneo (código 03 ) deverão ser informados os campos acima citados incluindo ainda a chave do CT-e. Exceção 2: Documentos de transporte complementares e documentos de transporte extemporâneos (campo COD_SIT igual a 06 ou 07 ): nesta situação, somente os campos REG, IND_OPER, IND_EMIT, COD_PART, COD_MOD, COD_SIT, SER, SUB, NUM_DOC, CHV_CTE e DT_DOC são obrigatórios. Os demais campos são facultativos (se forem preenchidos, serão validados e aplicadas as regras de campos existentes). A apresentação do registro D190 é obrigatória, devendo ser preenchidos todos os campos obrigatórios. Os demais campos e registros filhos do registro D100 serão informados, se existirem. 114

115 Exceção 3: Documentos de transporte emitidos por regime especial ou norma específica (campo COD_SIT igual a 08 ). Para documentos fiscais emitidos com base em regime especial ou norma específica, deverão ser apresentados os registros D100 e D190, obrigatoriamente, e os demais registros filhos, se estes forem exigidos pela legislação fiscal. Nesta situação, no registro D100, somente os campos REG, IND_OPER, IND_EMIT, COD_PART, COD_MOD, COD_SIT, SER, SUB, NUM_DOC e DT_DOC são obrigatórios. A partir do mês de referência abril de 2012 a informação do campo CHV_CTE passa a ser obrigatória neste caso para modelo 57. Os demais campos são facultativos (se forem preenchidos serão validados e aplicadas as regras de campos existentes). Exceção 4: Conhecimento de Transporte Eletrônico - CT-e de emissão própria: neste caso, devem ser apresentados somente os registros D100 e D190, e se for o caso, informar os registros D195 e D197. Obs. Informar registros D195 e D197 somente a partir de julho de

116 Exceção 5: Escrituração de documentos emitidos por terceiro: os casos de escrituração de documentos fiscais, inclusive CT-e, emitidos por terceiros, (como por ex. o consórcio constituído nos termos do disposto nos arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976), devem ser informados como emissão de terceiros, com o código de situação do documento igual a 08 - Documento Fiscal emitido com base em Regime Especial ou Norma Específica. O PVA-EFDICMS/ IPI exibirá a mensagem de Advertência para esses documentos. Obs. Os documentos fiscais emitidos pelas filiais das empresas que possuam inscrição estadual única ou sejam autorizadas pelos fiscos estaduais a centralizar suas escriturações fiscais deverão ser informados como sendo de emissão própria e código de situação igual a 00 Documento regular. 116

117 REGISTRO D190: REGISTRO ANALÍTICO DOS DOCUMENTOS (CÓDIGO 07, 08, 8B, 09, 10, 11, 26, 27 e 57). Este registro tem por objetivo informar as Notas Fiscais de Serviço de Transporte (Código 07) e demais documentos elencados no título deste registro e especificados no registro D100, totalizados pelo agrupamento das combinações dos valores de CST, CFOP e Alíquota dos itens de cada documento. Obs.: Nas operações de entradas, informar o CST que constar no documento fiscal de aquisição dos serviços. 117

118 BLOCO E: APURAÇÃO DO ICMS E DO IPI Bloco de registros dos dados relativos à apuração do ICMS e do IPI. REGISTRO E001: ABERTURA DO BLOCO E Este registro tem por objetivo abrir o Bloco E e indica se há informações sobre apuração do ICMS e do IPI. 118

119 119

120 REGISTRO E110: APURAÇÃO DO ICMS OPERAÇÕES PRÓPRIAS Este registro tem por objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias. O registro deve ser apresentado inclusive nos casos de períodos sem movimento. Neste caso, os valores deverão ser apresentados zerados. 120

121 REGISTRO E111: AJUSTE/BENEFÍCIO/INCENTIVO DA APURAÇÃO DO ICMS Este registro tem por objetivo discriminar todos os ajustes lançados nos campos VL_TOT_AJ_DEBITOS, VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS, VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP, todos do registro E

122 122

123 REGISTRO E116: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER OPERAÇÕES PRÓPRIAS Este registro tem o objetivo de discriminar os pagamentos realizados (débitos especiais) ou a realizar, referentes à apuração do ICMS Operações Próprias do período. A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E

124 124

125 REGISTRO E200: PERÍODO DA APURAÇÃO DO ICMS - SUBSTITUIÇÃO TRIBUTÁRIA. Este registro tem por objetivo informar o(s) período(s) de apuração do ICMS Substituição Tributária para cada UF onde o informante seja inscrito como substituto tributário, inclusive para o seu estado, nas operações internas que envolvam substituição, e também para UF para a qual o declarante tenha comercializado e que não tenha inscrição como substituto. Os períodos informados devem abranger todo o período previsto no registro 0000, sem haver sobreposição ou omissão de datas, por UF. Este registro, também, deverá ser informado pelo substituído, se este for o responsável pelo recolhimento do imposto devido nas operações subsequentes, quando recebe mercadoria de outra unidade da federação, sujeita ao regime de substituição tributária, na hipótese de o remetente não estar obrigado à retenção do imposto. 125

126 REGISTRO E200: PERÍODO DA APURAÇÃO DO ICMS - SUBSTITUIÇÃO TRIBUTÁRIA 126

127 REGISTRO E210: APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Este registro tem por objetivo informar valores relativos à apuração do ICMS de substituição tributária, mesmo nos casos de períodos sem movimento. 127

128 REGISTRO E220: AJUSTE/BENEFÍCIO/INCENTIVO DA APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Este registro deve ser apresentado para discriminar os ajustes lançados nos campos VL_OUT_CRED_ST, VL_OUT_DEB_ST e VL_DEDUÇOES_ST e os valores informados no campo DEB_ESP_ST, todos do registro E

129 REGISTRO E250: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER SUBSTITUIÇÃO TRIBUTÁRIA Este registro deve ser apresentado para discriminar os pagamentos realizados (Débitos especiais) ou a realizar, referentes à apuração do ICMS devido por Substituição Tributária do período, por UF. A soma do valor das obrigações a serem discriminadas neste registro deve ser igual ao campo VL_ICMS_RECOL_ST (registro E210) somado ao campo DEB_ESP_ST (registro E210) e o somatório dos valores informados no registro C197 (cujo terceiro e quarto caractere seja igual a 71 ) 129

130 REGISTRO E500: PERÍODO DE APURAÇÃO DO IPI Este registro deve ser apresentado pelos estabelecimentos industriais ou equiparados, conforme dispõe o Regulamento do IPI, para identificação do(s) período(s) de apuração. O(s) período(s) informado(s) deve(m) abranger todo o período previsto no registro Poderá coexistir um período mensal com períodos decendiais. 130

131 REGISTRO E510: CONSOLIDAÇÃO DOS VALORES DO IPI Este registro deve ser preenchido com os valores consolidados do IPI, de acordo com o período informado no registro E500, tomando-se por base as informações prestadas no registro C170. A consolidação se dará pela sumarização do valor contábil, base de cálculo e imposto relativo a todas as operações, conforme a combinação de CFOP e código da situação tributária do IPI (CST_IPI). 131

132 REGISTRO E520: APURAÇÃO DO IPI Este registro deve ser preenchido para demonstração da apuração do IPI no período 132

133 REGISTRO E530: AJUSTES DA APURAÇÃO DO IPI Este registro deve ser apresentado para discriminar os ajustes lançados nos campos Outros Débitos e Outros Créditos do registro E

134 BLOCO G CONTROLE DO CRÉDITO DE ICMS DO ATIVO PERMANENTE CIAP 134

135 BLOCO H: INVENTÁRIO FÍSICO 135

136 REGISTRO 1001: ABERTURA DO BLOCO 1 Este registro deverá ser gerado para abertura do Bloco 1 e indicará se há informações no bloco. 136

137 137

138 138

139 Ato COTEPE ICMS 52/2013 obrigatoriedade a partir de Janeiro/ Bloco K Bloco Descrição Registro Nível Ocorrência Obrigatoriedade do bloco (Todos os contribuintes) K Abertura do Bloco K K O K Período de Apuração do ICMS/IPI K100 2 V OC K Estoque Escriturado K200 3 V OC K Outras Movimentações Internas entre Mercadorias K220 3 V OC K Itens Produzidos K230 3 V OC K Insumos Consumidos K :N OC K K K Industrialização Efetuada por Terceiros - Itens Produzidos Industrialização em Terceiros - Insumos Consumidos Encerramento do Bloco K K250 3 V OC K :N OC K O

140 140

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

SPED Fiscal Escrita Fiscal Digital - EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

Pergunte à CPA. EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009.

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

- Decreto nº 33.466/12 DOE DE 11.11.12 (Protocolo ICMS 141/12) - Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)

- Decreto nº 33.678/13 DOE DE 25.01.13 (Ajuste SINIEF 11/12)") DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

DECRETO Nº 30.478, DE 28 DE JULHO DE 2009 PUBLICADO NO DOE DE 29.07.09 ALTERAÇÃO PELOS DECRETOS: - Decreto nº 31.056/10 DOE DE 16.01.10 - Decreto nº 31.269/10 DOE DE 12.05.10 (Ajuste SINIEF 02/10) - Decreto

1 Geração dos arquivos

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190. Matéria Elaborada com Base na Legislação Vigente em 10.11.2010.

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190 Matéria Elaborada com Base na Legislação Vigente em 10.11.2010. SUMÁRIO: 1 - INTRODUÇÃO 2 - REGISTRO C100 - NOTA FISCAL (CÓDIGO

ESCRITURAÇÃO FISCAL DIGITAL - Preenchimento dos Registros C100, C170 e 190 Matéria Elaborada com Base na Legislação Vigente em 10.11.2010. SUMÁRIO: 1 - INTRODUÇÃO 2 - REGISTRO C100 - NOTA FISCAL (CÓDIGO

SPED - EFD Escrituração Fiscal Digital.

SPED - EFD Escrituração Fiscal Digital. MANUAL DE ORIENTAÇÃO PARA LANÇAMENTO DE UM DOCUMENTO FISCAL. 1. APRESENTAÇÃO. 2. PREPARAÇÃO PARA A GERAÇÃO DOS REGISTROS. 2.1. Classificação Física dos Documentos

SPED - EFD Escrituração Fiscal Digital. MANUAL DE ORIENTAÇÃO PARA LANÇAMENTO DE UM DOCUMENTO FISCAL. 1. APRESENTAÇÃO. 2. PREPARAÇÃO PARA A GERAÇÃO DOS REGISTROS. 2.1. Classificação Física dos Documentos

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

Espaço EFD. EFD icms/ipi. Comentários do Guia EFD Icms/Ipi

Espaço EFD EFD icms/ipi Comentários do Guia EFD Icms/Ipi SUMÁRIO BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS...2 BLOCO C: DOCUMENTOS FISCAIS I MERCADORIAS (ICMS/IPI)...3 BLOCO D: DOCUMENTOS FISCAIS

Espaço EFD EFD icms/ipi Comentários do Guia EFD Icms/Ipi SUMÁRIO BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS...2 BLOCO C: DOCUMENTOS FISCAIS I MERCADORIAS (ICMS/IPI)...3 BLOCO D: DOCUMENTOS FISCAIS

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos