ROTEIRO DE PREENCHIMENTO

|

|

|

- Kevin Maranhão Cipriano

- 8 Há anos

- Visualizações:

Transcrição

1 Guia de Preenchimento do IRPF/2009 ROTEIRO DE PREENCHIMENTO 1 NAVEGANDO PELO PROGRAMA GERADOR DA DECLARAÇÃO Instalado o programa, estamos usando no exemplo o Windows XP, clique no botão Iniciar, localizado na barra de tarefas. No grupo de Programas escolha Programas RFB2009. Clique no item IRPF - Declaração de Ajuste Anual. Na seqüência a seguir demonstrada. O sistema já está rodando no seu microcomputador. Tenha em mãos agora os documentos necessários ao preenchimento de sua declaração, tais como: comprovantes de rendimentos da empresa e de bancos, recibos ou notas fiscais de hospitais, médicos, dentistas, fisioterapeutas e outros profissionais, e comprovantes de estabelecimentos de ensino (seu e dos dependentes), etc. Então, sigamos! Esta é a tela principal do programa

2 Escolha o tipo da Declaração que pretende preencher: Ajuste Anual ou a de Final de Espólio. Esta é uma das novidades para o ano de a) Estas são as funções previstas na barra de ferramentas para navegação no programa. 2 INICIANDO O PREENCHIMENTO DA DECLARAÇÃO Clique no ícone Nova localizado na barra de ferramentas. O sistema perguntará se deseja recuperar (importar) dados da declaração anterior ou não. 3 CONHEÇAM AS FICHAS QUE COMPÕEM O PROGRAMA GERADOR DA DECLARAÇÃO COMPLETA A Declaração é composta de fichas, cujos títulos são encontrados à esquerda da tela. Em caso de dúvidas sobre o preenchimento de qualquer campo, poderá ser pressionada a tecla F1 e o programa mostrará as instruções. 2

dados da declaração anterior ou não.")

3 Uma vez preenchida a ficha de identificação e sabendo como acessar cada ficha, iniciemos com a ficha de Rendimentos Recebidos de Pessoas Jurídicas. São encontradas duas fichas, uma para os rendimentos do titular e outra para informações dos rendimentos recebidos pelos dependentes. Informe individualmente e não se esqueça que essa ficha só estará disponível com a identificação pelo CPF dos dependentes. Todos os dependentes informarão seus rendimentos em uma única ficha. 3

4 Ficha Rendimentos Tributáveis Recebidos de Pessoas Jurídicas Dependentes Ao indicar o nº do CPF do Dependente na ficha Rendimento Tributáveis Recebidos de PJ pelos Dependentes, o sistema solicita que o contribuinte selecione o CPF do dependente. Se ainda não preencheu a ficha Dependentes, terá que fazê-la, obrigatoriamente. 4

5 Caso você seja usuário do programa Carnê Leão da Secretaria da Receita Federal do Brasil, e ele esteja instalado no computador que estiver utilizando para preencher sua Declaração de Ajuste Anual, o programa poderá transportar os dados para esta ficha da declaração automaticamente. Todos os rendimentos recebidos de pessoas físicas ou rendimentos originados do exterior, mesmo aqueles com valores menores do que o limite mensal de isenção deve ser relacionado nesta ficha. Não esqueça de relacionar os dependentes na ficha Dependentes para que possa ser considerado dedutível na Declaração de Ajuste Anual. O valor da pensão alimentícia para ser considerado dedução na Declaração de Ajuste Anual, deve ter o respectivo valor e seus beneficiários relacionados na ficha Pagamentos e Doações Efetuados. 5

6 6 Guia de Preenchimento IRPF/2009

7 Ficha Rendimentos Isentos e Não Tributáveis 7

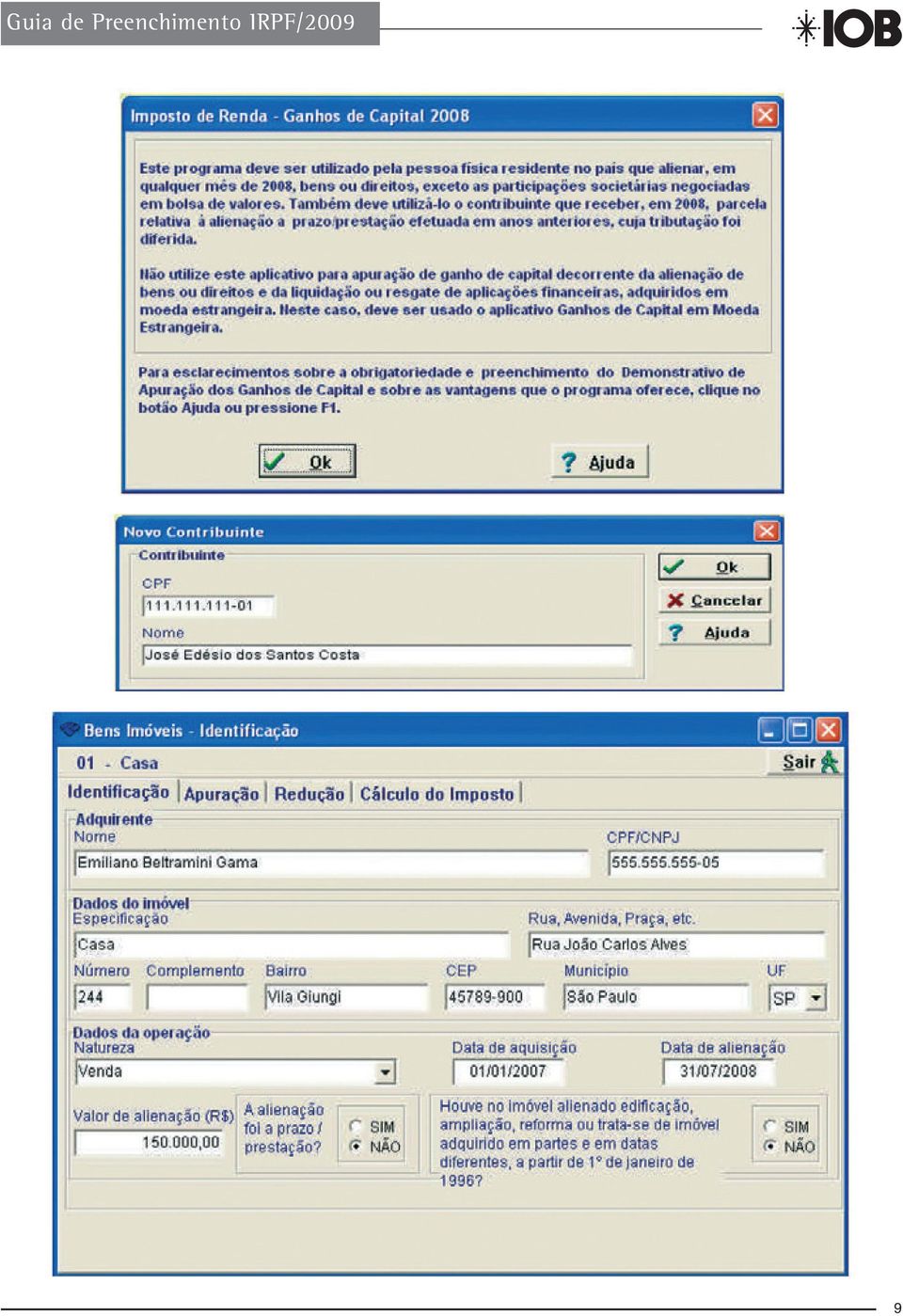

8 Demonstrativo de Ganhos de Capital O Demonstrativo de Ganho de Capital deve ser preenchido por meio do programa Ganho de Capital 2008 (GCAP 2008) e, em seguida, feita a importação para a Declaração de Ajuste Anual. O programa GCAP2008 pode ser obtido pela Internet ou nas unidades da Secretaria da Receita Federal do Brasil. Obrigados a Preencher O Demonstrativo da Apuração dos Ganhos de Capital deve ser preenchido pela pessoa física que, em relação a bens, direitos ou participações societárias adquiridos em reais, em qualquer mês do ano-calendário de 2008: 1. Efetuou alienação, a qualquer título, de bens móveis, imóveis ou direitos de qualquer natureza, tais como casa, apartamento, terreno, terra nua (imóvel rural), sala ou loja, veículo, aeronave, embarcação, jóia, objeto de arte, de coleção, antigüidade, direito de autor, de invento e patente, título de clube, quota ou quinhão de capital, participação societária, salvo se negociada em bolsas de valores no Brasil; 2. Recebeu parcela(s) relativa(s) a alienação a prazo/prestação efetuada em anos anteriores, cuja tributação foi diferida; nesse caso, apenas devem ser preenchidas as fichas Identificação e Cálculo do Imposto; 3. Efetuou, quando equiparada à pessoa jurídica, alienação de bens móveis, imóveis ou direitos não abrangidos pela equiparação. Dispensa de Preenchimento Fica dispensado o preenchimento quando se tratar de: 1. Alienação de imóvel adquirido até 1969; 2. Alienação de bem ou direito ou conjunto de bens ou direitos de mesma natureza, em um mesmo mês, de valor até: I - R$ ,00, no caso de alienação de ações negociadas no mercado de balcão; II - R$ ,00 nos demais casos; e 3. Alienação, por valor igual ou inferior a R$ ,00, do único bem imóvel que o titular possua, desde que não tenha efetuado, nos últimos cinco anos, alienação de outro imóvel a qualquer título, tributada ou não. Para efeito dos limites de R$ ,00, R$ ,00 e de R$ ,00, deve ser considerado o valor total da alienação e não apenas o valor da torna quando se tratar de permuta com recebimento de torna em dinheiro. Como Preencher Informe os dados do bem, móvel ou imóvel, direitos e participação societária, alienados durante o ano-calendário de ) Quando se tratar de alienações de participações societárias, ações e outros ativos financeiros efetuadas em bolsas de valores no Brasil preencham o Demonstrativo de Renda Variável na Declaração de Ajuste Anual do exercício de 2009, ano-calendário de 2008 Programa IRPF ) Quando se tratar de alienações de bens ou direitos, inclusive participações societárias, ações e outros ativos financeiros, ainda que em bolsas de valores, de mercadorias, de futuros ou assemelhadas, ou em qualquer outro mercado, ou liquidação ou resgate de aplicações financeiras, que tenham sido adquiridos em moeda estrangeira, ou alienações de moeda estrangeira mantida em espécie, utilize o programa Ganhos de Capital em Moeda Estrangeira. 8

9 9

10 Se possuir outro imóvel durante o ano-calendário de 2008, clique em SIM, mesmo que o tenha alienado no decorrer do ano. Informe o valor da aquisição do bem. 10 1) Não são tributáveis os Ganhos de Capital decorrentes de alienação de bens ou direitos cujo preço unitário de alienação, no mês de sua efetivação, seja igual ou inferior a R$ ,00, exceto no caso de alienação de ações negociadas no mercado de balcão cuja isenção é até R$ ,00. 2) Este limite será considerado em relação ao valor do conjunto dos bens ou direitos da mesma natureza, alienados em um mesmo mês, tais como: veículos e motos; imóvel urbano e terra nua; quadros e esculturas etc. O programa irá perguntar se o valor do conjunto dos bens ou direitos da mesma natureza, que você alienou no mês de julho de 2008, foi ou não superior a R$ ,00. Responda SIM ou NÃO. Em seguida abrirá a ficha correspondente ao Ganho de Capital e as reduções previstas em lei.

11 A seguir, o programa irá lhe perguntar o que pretende fazer com o produto da alienação do bem. Se imóvel residencial, você tem direito à isenção da parcela do ganho de capital obtido, desde que aplique o produto da venda na compra de outro imóvel residencial, num prazo de até 180 dias contados da data da celebração do contrato. Responda SIM ou NÃO nos campos correspondentes. A tela final corresponde ao valor do Imposto de Renda devido, bem como a parcela dos rendimentos isentos e não tributáveis, e os tributados exclusivamente na fonte. Não esqueça de EXPORTAR os dados para sua Declaração de Ajuste Anual. Acesse a opção FERRAMEN- TAS, na barra de rolagem e proceda conforme instruções do programa. 11

12 Neste caso hipotético, o programa justifica porque o imposto devido é ZERO. Veja tela a seguir: Não esqueça de EXPORTAR os dados para sua Declaração de Ajuste Anual. Acesse a opção FERRAMENTAS, na barra de rolagem e proceda conforme instruções do programa. 12

13 Ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva Ficha dos Dependentes Informe os dados dos dependentes que façam parte de sua declaração. Lembramos que a lei estabelece quem pode ou não ser dependente. Na dúvida, utilize-se do Menu Ajuda, do programa ou tecle F-1. Ao preencher esta ficha, o contribuinte deve incluir na Declaração todas as informações dos dependentes relacionados, tais como rendimentos tributáveis, isentos e não-tributáveis, bens, direitos, dívidas, pagamentos e doações efetuados, independentemente da forma de tributação, utilizando as deduções legais permitidas ou o desconto simplificado de 20% dos rendimentos tributáveis, limitado a R$ ,86. 13

14 Ficha Relação de Pagamentos e Doações Efetuadas Informe todos os pagamentos e doações efetuados a pessoas físicas: pensão alimentícia, aluguéis, arrendamento rural, instrução e profissionais autônomos, tais como: médicos, dentistas, psicólogos, advogados, engenheiros, arquitetos, corretores, professores, mecânicos etc., e a contribuição patronal paga à Previdência Social pelo empregador doméstico e a pessoas jurídicas, quando dedutíveis na declaração. 14 A falta dessas informações sujeita o contribuinte à multa de 20% do valor não declarado. Informe o nome completo e, no caso de beneficiários (pessoas ou empresas a quem efetuou pagamentos e doações) residentes ou domiciliados no Brasil, o número de inscrição no CPF ou no CNPJ, indicando o código de acordo com a Tabela de Códigos de Pagamentos e Doações. No caso de contribuição patronal recolhida pelo empregador doméstico, selecione o código 50 e informe: 1. O Número de Inscrição no CPF; O Número de Inscrição do Trabalhador (NIT) ou o Número do Programa de Integração Social (PIS) ou o número do Programa de Formação do Patrimônio do Servidor Público (Pasep) relativo ao empregado doméstico; 2. O nome completo do empregado doméstico; e 3. O valor pago. No caso de honorários pagos a advogados, informe o código: 1) 60, para os decorrentes de ações judiciais que impliquem o recebimento de rendimentos tributáveis sujeitos ao ajuste anual, à exceção das ações judiciais trabalhistas; 2) 61, para os decorrentes de ações judiciais trabalhistas que impliquem o recebimento de rendimentos tributáveis sujeitos ao ajuste anual; ou 3) 62, para os não abrangidos pelas alíneas a e b. No caso de honorários pagos a engenheiros, arquiteto e demais profissionais liberais (exceto advogado), informe o código: 66. Profissionais autônomos, leiloeiros, titulares de serviços notariais e de registro e quem explora atividade rural estão dispensados de informar, nesta ficha, as despesas escrituradas em livro Caixa. Informe as doações realizadas em espécie, utilizando o código 80, e em Bens e Direitos, utilizando o código 81. Os comprovantes devem ser mantidos em boa guarda pelo contribuinte à disposição da Secretaria da Receita Federal do Brasil, até que ocorra a prescrição dos créditos tributários relativos às situações e aos fatos a que se refiram.

15 Observe os exemplos abaixo: Ficha Relação de Bens e Direitos Relacione de forma discriminada, seus bens e direitos e os de seus dependentes informados na declaração, no Brasil e no exterior, retratando a situação em que se encontravam em 31 de dezembro de 2007 e de Caso exerça atividade rural e tenha deduzido as benfeitorias como despesa de custeio na apuração do resultado da atividade rural, informe neste quadro apenas os dados relativos à terra nua, relacionando os bens e benfeitorias a ela referentes no Demonstrativo da Atividade Rural. Consulte a Tabela de Códigos de bens e direitos para saber quais deles devem ser obrigatoriamente declarados e que informações deve conter a discriminação a ser feita. O Que Declarar 1. Imóveis, veículos automotores, embarcações e aeronaves, independentemente do valor de aquisição. 2. Bens móveis e direitos de valor de aquisição unitário igual ou superior a R$ 5.000, Saldos de conta corrente bancária, caderneta de poupança e demais aplicações financeiras, de valor individual superior a R$ 140,00 em 31/12/ Conjunto de ações, quotas ou quinhão de capital de uma mesma empresa, negociadas ou não em bolsa de valores, e de ouro, ativo financeiro, cujo valor de aquisição unitário seja igual ou superior a R$ 1.000,00. 15

16 1) O contribuinte ao preencher a Ficha Declaração de Bens e Direitos, deve assinalar a localização do respectivo bem ou direito, isto é, se o mesmo fica no Brasil ou no Exterior. 2) Se o contribuinte selecionar Exterior, deve informar o país onde o bem está localizado, com o código constante da lista apresentada pelo programa. 3) Se o contribuinte usar a opção de importação, deve clicar em Declaração... Importar dados da declaração de A declaração de bens será importada com o preenchimento automático do campo Situação em 31/12/2007. Não Declarar 1. Saldos, em 31/12/2008, de contas correntes bancárias, cadernetas de poupança e demais aplicações financeiras, cujo valor unitário seja de até R$ 140,00; 2. Bens móveis e direitos, exceto veículos automotores, embarcações e aeronaves, cujo valor unitário de aquisição seja inferior a R$ 5.000,00; 3. Conjunto de ações, quotas ou quinhão de capital de uma mesma empresa, negociadas ou não em bolsa de valores, e de ouro, ativo-financeiro, cujo valor de aquisição seja inferior a R$ 1.000,00. 16

17 Ficha Dívidas e Ônus Reais Informe o código e a natureza da (s) dívida (s) existentes em 31/12/2007 e 31/12/2008, bem como o nome e o número de inscrição no CPF ou no CNPJ do credor, em seu nome e no de seus dependentes. 1) Se a declaração for em conjunto ou se os bens e direitos comuns forem relacionados em sua declaração, inclua também as dívidas do cônjuge ou companheiro. 2) Tratando-se de declaração com inclusão de rendimentos de dependente, informe o valor das dívidas e ônus reais do dependente. Não inclua as Dívidas e Ônus Reais de: 1. Valor igual ou inferior a R$ 5.000,00 em 31 de dezembro de Financiamentos do Sistema Financeiro da Habitação (SFH) ou sujeitos às mesmas condições, ou seja, aqueles nos quais o bem é dado como garantia do pagamento - ex: alienação fiduciária, hipoteca, penhor; 2. Bens adquiridos por consórcio; 3. Atividade rural (Demonstrativo da Atividade Rural). Ficha Informações do Cônjuge Informe no campo NÚMERO DO CPF DO CONJUGE o número de inscrição no CPF do cônjuge ou companheiro. 1) Se o cônjuge estiver desobrigado de apresentar a Declaração de Ajuste Anual e: Apresenta declaração em conjunto com o declarante, este NÃO DEVE preencher os campos à direita dessa ficha; Apresenta declaração em separado do cônjuge, o declarante DEVE preencher os campos à direita dessa ficha com os respectivos valores, caso o cônjuge tenha recebido algum tipo de rendimento; Não apresenta a declaração, o declarante deve preencher os campos à direita dessa ficha com os respectivos valores, caso o cônjuge tenha recebido algum tipo de rendimento; 2) Se o cônjuge estiver obrigado a apresentar a Declaração de Ajuste Anual e: Apresenta declaração em conjunto com o declarante, este NÃO DEVE preencher os campos à direita dessa ficha; Apresenta declaração em separado do cônjuge, o declarante que relacionar os bens comuns deve preencher os campos à direita dessa ficha com os respectivos valores, caso o cônjuge tenha recebido algum tipo de rendimento; 17

18 Para o preenchimento dos campos à direita dessa ficha, utilize os valores constantes na declaração do cônjuge conforme as seguintes instruções: a) Se o cônjuge apresentou a Declaração de Ajuste Anual no modelo simplificado: Base de cálculo do imposto devido (ficha Resumo linha Base de cálculo do imposto); Imposto retido na fonte (ficha Resumo linha Imposto Retido na Fonte do Titular mais linha Imposto Retido na Fonte dos Dependentes); Carnê-leão (ficha Resumo linha Carnê-leão); Imposto Complementar (ficha Resumo linha Imposto Complementar); Rendimentos isentos e não-tributáveis (ficha Resumo linha Rendimentos isentos e não-tributáveis); Rendimentos sujeitos à tributação exclusiva/definitiva (ficha Resumo linha Rendimentos sujeitos à tributação exclusiva/definitiva). b) Se o cônjuge apresentou Declaração de Ajuste Anual no modelo completo: Base de cálculo (ficha Resumo, Cálculo do imposto, linha Base de cálculo). Total do imposto pago (ficha Resumo, Cálculo do imposto, linha Total do imposto pago. É o somatório de Imposto Retido na Fonte do Titular, Imposto Retido na Fonte dos Dependentes, Carnê-leão, Imposto Complementar, Imposto Pago no Exterior e Imposto Retido na Fonte (Lei nº , de 2004). Rendimentos isentos e não-tributáveis (ficha Resumo, Outras informações, linha Rendimentos isentos e não-tributáveis). Rendimentos sujeitos à tributação exclusiva/definitiva (ficha Resumo, Outras informações, linha Rendimentos sujeitos à tributação exclusiva/definitiva). 1) Se houver Número do CPF do Cônjuge, observar as situações acima. 2) Após a informação do número de inscrição no CPF do cônjuge, o programa IRPF2009, na versão para o sistema operacional Windows, verifica a existência de declaração do cônjuge no disco rígido. Caso exista, o programa pergunta se o contribuinte deseja fazer a importação de dados para a ficha cônjuge. 3) A importação só deve ser feita se os bens comuns do casal estiverem informados nesta declaração e a declaração do cônjuge estiver completamente preenchida. 4) Após a importação dos dados, se a declaração do cônjuge for alterada, o contribuinte deve atualizar os dados desta ficha manualmente, uma vez que o programa não faz a importação automática. 5) Caso não pretenda fazer a atualização manualmente, o contribuinte deve digitar outra vez o número de inscrição no CPF do cônjuge e o programa voltará a permitir a importação dos dados, perguntando se deseja fazer a importação automática. Ficha Espólio Preencher esta ficha com as seguintes informações: Número de CPF do Inventariante Digite o número de inscrição no CPF, com 11 algarismos, do inventariante ou do interessado, com poderes de inventariante, quando se tratar de inventário e partilha por escritura pública nos termos do que dispõe os artigos nºs. 18

; Rendimentos sujeitos à tributação exclusiva/definitiva (ficha Resumo linha Rendimentos sujeitos à tributação exclusiva/definitiva).")

19 982 e 983 da Lei nº 5.869, de 11 de janeiro de 1973 (Código Civil, com a redação dada pela Lei nº , de 4 de janeiro de 2007). Nome do Inventariante Digite o nome completo do inventariante ou do interessado, com poderes de inventariante, quando se tratar de inventário e partilha por escritura pública nos termos do que dispõe os artigos nºs. 982 e 983 da Lei nº 5.869, de 11 de janeiro de 1973 (Código de Processo Civil, com a redação dada pela Lei nº , de 4 de janeiro de 2007). Endereço do Inventariante Informe neste campo o endereço completo do inventariante ou do interessado, com poderes de inventariante, quando se tratar de inventário e partilha por escritura pública nos termos do que dispõe os artigos nºs. 982 e 983 da Lei nº 5.869, de 11 de janeiro de 1973 (Código de Processo Civil, com a redação dada pela Lei nº , de 4 de janeiro de 2007). O campo Telefone da ficha Identificação do Contribuinte deve ser preenchido com o número do telefone do inventariante ou do interessado com poderes de inventariante. Ficha Doações a Partidos Políticos, Comitês Financeiros e Candidatos a Cargos Eletivos Relacione todas as doações efetuadas a partidos políticos, a comitês financeiros de partidos políticos e a candidatos a cargos eletivos, no ano-calendário de 2008, em cumprimento ao que dispõe a legislação eleitoral. Informe o número de inscrição no CNPJ e o nome empresarial do partido político, do comitê financeiro de partido político ou do candidato a cargo eletivo a quem efetuou doações e o valor doado. 1) Os valores doados não constituem dedução do Imposto de Renda. 2) No caso de Declaração Final de Espólio, as informações compreendem o período de 1º de janeiro até a data da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens e direitos ou da lavratura da escritura pública do inventário. Ficha Resumo da Declaração Nestas fichas estão consolidadas as seguintes informações: 1) Rendimentos Tributáveis e Deduções; 2) Cálculo do Imposto; 3) Outras Informações, e. 4) Comparativo (possibilita a mudança do modelo Completo para o Simplificado, e vice-versa). 19

20 Rendimentos Tributáveis e Deduções Nesta ficha estão consolidadas o total dos rendimentos tributáveis recebidos pelo titular e seus dependentes, no ano-calendário de 2008, e suas respectivas deduções. Confira se os valores apresentados estão corretos. Cálculo do Imposto e Deduções Saldo do Imposto a Pagar Se apresentar saldo do imposto a pagar, escolha se pagará à vista (em quota única) ou parcelado (até oito quotas). O pagamento da primeira quota ou quota única até a data do vencimento não sofre qualquer acréscimo. Nas demais quotas, mesmo se recolhidas no prazo legal, serão acrescidos juros SELIC, calculados de 1º/05/2009 até o mês anterior ao do pagamento e 1% no mês de pagamento. O imposto de valor igual ou superior a R$ 100,00 (cem reais) poderá ser pago em até 8 (oito) oito quotas, desde que cada uma não seja inferior a R$ 50,00. O saldo do imposto a pagar que resultar inferior a R$ 10,00 não deve ser recolhido, devendo ser adicionado ao imposto correspondente aos exercícios subseqüentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deve ser pago ou recolhido no prazo estabelecido na legislação para este último exercício. Débito Automático em conta corrente bancária O programa gerador da Declaração possibilita ao contribuinte o débito automático a partir da 1ª quota ou quota única do imposto, desde que entregue até 31/03/2009. Também há opção para débito automático a partir da 2ª quota desde que a Declaração seja entregue dentro do prazo estabelecido (30/04/2009). A comprovação é formalizada no Recibo de Entrega. O débito automático somente é permitido para declaração original ou retificadora, entregue dentro do prazo legal de entrega (até 30/04/2009) e será cancelado se houver apresentação de declaração retificadora, após o prazo, estando também sujeito à exatidão das informações bancárias. Informações bancárias Quando existir imposto a restituir ou quando existir saldo de imposto a pagar e o contribuinte desejar programar o débito automático, os campos referentes a banco, agência e conta para crédito/débito devem ser preenchidos da seguinte maneira: BANCO: Preencha com 3 (três) algarismos o código do banco localizado no Brasil, onde deseja receber a restituição ou debitar as quotas no caso da quota única ou a partir da 1ª quota (apenas para transmissão até 31/03/2009) e a partir da 2ª quota para transmissão de 01/04/2009 até 30/04/2009. Clicando na seta, o programa apresenta a relação de bancos autorizados pela Secretaria da Receita Federal do Brasil a efetuar restituição ou a receber o pagamento; selecione o código do banco desejado. 20

21 AGÊNCIA: Preencha o campo com código da agência, sem o dígito verificador, referente ao banco, localizado no Brasil, indicado acima. CONTA e DV: Informe o número da conta corrente ou de poupança de sua titularidade (individual ou conjunta), indicando inclusive o dígito verificador (DV). Outras Informações Nesta ficha estão consolidadas o total dos rendimentos isentos e não tributáveis, os sujeitos à tributação exclusiva na fonte, a evolução patrimonial do contribuinte e demais informações. Verifique se as informações apresentadas estão corretas. Não esqueça de analisar a evolução do seu patrimônio. 21

22 Comparativo Esta ficha apresenta o cálculo do imposto para a Declaração Completa (considerando as deduções informadas pelo contribuinte dentro dos limites legais) e o cálculo do imposto para a Declaração Simplificada, com o desconto simplificado (20% dos rendimentos tributáveis, limitado a R$ ,86, dispensada a comprovação de despesas). A visualização destes dois resultados na mesma tela permite ao contribuinte escolher o que lhe for mais favorável. A opção pela declaração utilizando as deduções legais cabíveis (Completa) está previamente marcada. Se decidir optar pela declaração utilizando o desconto simplificado (Simplificada), clique nessa opção ao final da tela. Nesse caso, o programa altera automaticamente a forma de tributação. Se resolver alterar a opção, clique novamente. Demais Fichas da Declaração de Ajuste Anual As demais fichas da Declaração de Ajuste Anual são específicas a cada operação. Preencha somente se teve operações no decorrer do ano-calendário de As fichas são as seguintes: 1) Exploração da Atividade Rural, no Brasil e no exterior; 2) Ganhos de Capital; 3) Moeda Estrangeira; e 4) Renda Variável. As fichas de Exploração da Atividade Rural e a de Ganhos de Capital, são programas específicos. Você deve fazer o download no site da Receita Federal do Brasil. As demais fichas já estão na sua Declaração de Ajuste Anual. 4 CONHEÇAM AS FICHAS QUE COMPÕEM O PROGRAMA GERADOR DA DECLARAÇÃO SIMPLIFICADA Opcionalmente, em relação à Declaração Completa, o contribuinte poderá adotar a Declaração Simplificada que tem como dedução padrão 20% dos rendimentos tributáveis, limitado a R$ ,86. Essa opção é feita na ficha Comparativo, ao final da Declaração. 22

23 Para que o programa possa indicar qual o melhor modelo, você precisará preencher todas as fichas do programa. A Declaração é composta pelas fichas demonstradas a seguir. Nesta ficha informe o CPF de todos os dependentes que receberam rendimentos tributáveis e o total dos rendimentos recebidos por cada dependente no ano-calendário de 2008 sujeitos á tributação nessa Declaração. Preencha o nome completo do declarante: o nome não pode ser composto por mais de 15 (quinze) partes; cada parte não pode ter mais de 20 (vinte) caracteres e a primeira parte não pode ter apenas 1 (um) caracter; o nome não pode ter 3 (três) ou mais caracteres iguais e consecutivos, exceto III. Compare o Imposto Devido pelo modelo Completo e o modelo Simplificado, e faça a opção na ficha Comparativo ou na barra de menu Ferramentas do IRPF A tela inicial não demonstra se o modelo é Completo ou Simplificado. Nesse caso o contribuinte terá que verificar a ficha: Cálculo do Imposto. 23

24 Ficha Rendimentos Tributáveis Recebidos de PJ pelo Titular Declaração Simplificada Ficha Dependentes Declaração Simplificada A partir do exercício de 2007 inclusive 2008, a Ficha Dependentes não é mais exigida no modelo Simplificado da Declaração de Ajuste Anual. Mesmo assim, preencha para que o programa possa indicar qual o melhor modelo a declarar. As informações dos rendimentos dos dependentes continuam, porém, a ser exigidos. Nesta Ficha informe o CPF de todos os dependentes que receberam rendimentos tributáveis e o total dos rendimentos recebidos por cada dependente no ano-calendário de 2008 sujeitos à tributação nessa Declaração. 24

25 Ficha Bens E Direitos Declaração Simplificada Relacionem nesta ficha, de forma discriminada, seus bens e direitos e os de seus dependentes informados na declaração, no Brasil e no exterior, retratando a situação em que se encontrava em 31 de dezembro de 2007 e de 2008, tais como: Imóveis, veículos automotores, embarcações e aeronaves, independentemente do valor de aquisição. Bens móveis e direitos de valor de aquisição unitário igual ou superior a R$ 5.000,00. Saldos de conta corrente bancária, caderneta de poupança e demais aplicações financeiras, de valor individual superior a R$ 140,00 em 31/12/2008. Conjunto de ações, quotas ou quinhão de capital de uma mesma empresa, negociadas ou não em bolsa de valores, e de ouro, ativo financeiro, cujo valor de aquisição unitário seja igual ou superior a R$ 1.000,00. 1) Ao preencher a Ficha Declaração de Bens e Direitos, deve assinalar a localização do respectivo bem ou direito, isto é, se o mesmo fica no Brasil ou no Exterior. 2) Se possuir bens no exterior deve informar o país onde o bem está localizado, com o código constante da lista apresentada pelo programa. 3) Se o contribuinte usar a opção de importação, deve clicar em Declaração... Importar dados da declaração de A declaração de bens será importada com o preenchimento automático do campo Situação em 31/12/2007. Ficha Dívidas e Ônus Reais Declaração Simplificada Informe nesta ficha as dívidas e ônus que você e seu dependente possuem. Escolha um código mais adequado à dívida, faça a sua discriminação.. Indique os valores em 31/12/2007 e 31/12/2008. Não inclua as dívidas e ônus reais de: Saldo, em 31 de dezembro de 2008, igual ou inferior a R$ 5.000,00; Financiamentos do SFH ou sujeitos às mesmas condições; Bens adquiridos por consórcio; Atividade rural (ver Demonstrativo da Atividade Rural). 25

26 Ficha Informações do Cônjuge Declaração Simplificada Para o preenchimento dos campos à direita dessa ficha, utilize os valores constantes na declaração do cônjuge conforme as seguintes instruções: 1) Se o cônjuge apresentou a Declaração de Ajuste Anual no modelo simplificado: Base de cálculo do imposto devido (ficha Resumo linha Base de cálculo do imposto); Imposto retido na fonte (ficha Resumo linha Imposto Retido na Fonte do Titular mais linha Imposto Retido na Fonte dos Dependentes); Carnê-leão (ficha Resumo linha Carnê-leão); Imposto Complementar (ficha Resumo linha Imposto Complementar); Rendimentos isentos e não-tributáveis (ficha Resumo linha Rendimentos isentos e não-tributáveis); Rendimentos sujeitos à tributação exclusiva/definitiva (ficha Resumo linha Rendimentos sujeitos à tributação exclusiva/definitiva). 2) Se o cônjuge apresentou Declaração de Ajuste Anual no modelo completo: Base de cálculo (ficha Resumo, Cálculo do imposto, linha Base de cálculo). Total do imposto pago (ficha Resumo, Cálculo do imposto, linha Total do imposto pago. É o somatório de Imposto Retido na Fonte do Titular, Imposto Retido na Fonte dos Dependentes, Carnê-leão, Imposto Complementar, Imposto Pago no Exterior e Imposto Retido na Fonte (Lei nº , de 2004)). Rendimentos isentos e não-tributáveis (ficha Resumo, Outras informações, linha Rendimentos isentos e não-tributáveis). Rendimentos sujeitos à tributação exclusiva/definitiva (ficha Resumo, Outras informações, linha Rendimentos sujeitos à tributação exclusiva/definitiva). Se houver Número do CPF do Cônjuge, observar as situações acima. Após a informação do número de inscrição no CPF do cônjuge, o programa IRPF2009, na versão para o sistema operacional Windows, verifica a existência de declaração do cônjuge no disco rígido. Caso exista, o programa pergunta se o contribuinte deseja fazer a importação de dados para a ficha cônjuge. A importação só deve ser feita se os bens comuns do casal estiverem informados nesta declaração e a declaração do cônjuge estiver completamente preenchida. Após a importação dos dados, se a declaração do cônjuge for alterada, o contribuinte deve atualizar os dados desta ficha manualmente, uma vez que o programa não faz a importação automática. Caso não pretenda fazer a atualização manualmente, o contribuinte deve digitar outra vez o número de inscrição no CPF do cônjuge e o programa voltará a permitir a importação dos dados, perguntando se deseja fazer a importação automática. 26

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem.

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

1º Fica dispensada de apresentar a Declaração de Ajuste Anual, a pessoa física que se enquadrar:

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

VEJA COMO GERAR CÓDIGO DE ACESSO E SOLICITAR A ANTECIPAÇÃO DA MALHA FISCAL IRPF, PASSO A PASSO:

VEJA COMO GERAR CÓDIGO DE ACESSO E SOLICITAR A ANTECIPAÇÃO DA MALHA FISCAL IRPF, PASSO A PASSO: No sítio da Receita Federal (www.receita.fazenda.gov.br), acesse o Portal e-cac, usando Certificado Digital

VEJA COMO GERAR CÓDIGO DE ACESSO E SOLICITAR A ANTECIPAÇÃO DA MALHA FISCAL IRPF, PASSO A PASSO: No sítio da Receita Federal (www.receita.fazenda.gov.br), acesse o Portal e-cac, usando Certificado Digital

IMPOSTO DE RENDA - PESSOA FÍSICA EXERCÍCIO 2010 Ano-Calendário 2009 NOME: PAULO JOSE LEITE DA SILVA DECLARAÇÃO DE AJUSTE ANUAL

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PAULO JOSE LEITE DA SILVA Data de Nascimento: 09/10/1961 Título Eleitoral: 0001947882 Houve mudança de endereço? Não Endereço: Travessa FRUTUOSO GUIMARAES Número: 624

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PAULO JOSE LEITE DA SILVA Data de Nascimento: 09/10/1961 Título Eleitoral: 0001947882 Houve mudança de endereço? Não Endereço: Travessa FRUTUOSO GUIMARAES Número: 624

IRPF IR2012. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Manual para DIRF. Manual de Procedimentos - WFOLHA

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARILENA BUENO DOS SANTOS Data de Nascimento: 04/03/1933 Título Eleitoral: Houve mudança de endereço? Não Endereço: Rua JOAQUIM INACIO TABORDA RIBAS Número: 1444 Complemento:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARILENA BUENO DOS SANTOS Data de Nascimento: 04/03/1933 Título Eleitoral: Houve mudança de endereço? Não Endereço: Rua JOAQUIM INACIO TABORDA RIBAS Número: 1444 Complemento:

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

MANUAL ITCMD - DOAÇÃO

MANUAL ITCMD - DOAÇÃO ACESSO AO SISTEMA ITCMD 2 CRIAÇÃO E PREENCHIMENTO DA DECLARAÇÃO 2 1º PASSO: ESCOLHA DO TIPO DE DECLARAÇÃO 2 2º PASSO: AJUDA INICIAL 3 3º PASSO: CADASTRAMENTO DE SENHA 3 4º PASSO:

MANUAL ITCMD - DOAÇÃO ACESSO AO SISTEMA ITCMD 2 CRIAÇÃO E PREENCHIMENTO DA DECLARAÇÃO 2 1º PASSO: ESCOLHA DO TIPO DE DECLARAÇÃO 2 2º PASSO: AJUDA INICIAL 3 3º PASSO: CADASTRAMENTO DE SENHA 3 4º PASSO:

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

IV - Bens e direitos que devem ser declarados

IV - Bens e direitos que devem ser declarados Regra geral, devem ser relacionados nessa ficha da Declaração a totalidade dos bens e direitos que, no Brasil ou no exterior, constituam, em 31 de dezembro

IV - Bens e direitos que devem ser declarados Regra geral, devem ser relacionados nessa ficha da Declaração a totalidade dos bens e direitos que, no Brasil ou no exterior, constituam, em 31 de dezembro

MANUAL DO SISTEMA. Versão 6.12

MANUAL DO SISTEMA Versão 6.12 Pagueban...2 Bancos...2 Configurando Contas...5 Aba Conta Banco...5 Fornecedores Referências Bancárias...7 Duplicatas a Pagar...9 Aba Geral...10 Aba PagueBan...11 Rastreamento

MANUAL DO SISTEMA Versão 6.12 Pagueban...2 Bancos...2 Configurando Contas...5 Aba Conta Banco...5 Fornecedores Referências Bancárias...7 Duplicatas a Pagar...9 Aba Geral...10 Aba PagueBan...11 Rastreamento

Física. Pessoa IMPOSTO DE RENDA. c o n t a b i l i z e. É hora de acertar as contas com o Leão

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

ROTEIRO PARA O PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE DO IMPOSTO DE RENDA

ROTEIRO PARA O PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE DO IMPOSTO DE RENDA OBJETIVO Este roteiro tem como objetivo mostrar o passo a passo para que o contribuinte pessoa física possa preencher sua Declaração

ROTEIRO PARA O PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE DO IMPOSTO DE RENDA OBJETIVO Este roteiro tem como objetivo mostrar o passo a passo para que o contribuinte pessoa física possa preencher sua Declaração

Cartilha Imposto de Renda 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

MANUAL DO USUÁRIO PESSOA FÍSICA

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente TITULAR

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

ROTEIRO NOTA FISCAL ELETRONICA A partir de Agosto/2012

ROTEIRO NOTA FISCAL ELETRONICA A partir de Agosto/2012 1. INSTALAÇÃO DO GESTOR Confira abaixo as instruções de como instalar o sistema Gestor. Caso já tenha realizado esta instalação avance ao passo seguinte:

ROTEIRO NOTA FISCAL ELETRONICA A partir de Agosto/2012 1. INSTALAÇÃO DO GESTOR Confira abaixo as instruções de como instalar o sistema Gestor. Caso já tenha realizado esta instalação avance ao passo seguinte:

Escritório Virtual Administrativo

1 Treinamento Módulos Escritório Virtual Administrativo Sistema Office Instruções para configuração e utilização do módulo Escritório Virtual e módulo Administrativo do sistema Office 2 3 1. Escritório

1 Treinamento Módulos Escritório Virtual Administrativo Sistema Office Instruções para configuração e utilização do módulo Escritório Virtual e módulo Administrativo do sistema Office 2 3 1. Escritório

Indice. O que é NFSe?... 5

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

PORTAL DE SERVIÇOS AUTOMATIZADOS À PREFEITURA

O Portal de Serviços Automatizados à Prefeitura disponibiliza ao contribuinte a emissão de faturas referente os débitos do IPTU, ISSQN e DÍVIDAS DIVERSAS, do exercício e dívida ativa, tanto negociada (parcelamentos)

O Portal de Serviços Automatizados à Prefeitura disponibiliza ao contribuinte a emissão de faturas referente os débitos do IPTU, ISSQN e DÍVIDAS DIVERSAS, do exercício e dívida ativa, tanto negociada (parcelamentos)

Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

MANUAL DO PROCESSO ELETRÔNICO DE INSCRIÇÃO DO MICROEMPREENDEDOR INDIVIDUAL (MEI)

") MANUAL DO PROCESSO ELETRÔNICO DE INSCRIÇÃO DO MICROEMPREENDEDOR INDIVIDUAL (MEI) Organização: Patrícia Bianchi Machado, membro da Secretaria Executiva do Comitê Gestor do Simples Nacional V 1.01-05.02.2010

MANUAL DO PROCESSO ELETRÔNICO DE INSCRIÇÃO DO MICROEMPREENDEDOR INDIVIDUAL (MEI) Organização: Patrícia Bianchi Machado, membro da Secretaria Executiva do Comitê Gestor do Simples Nacional V 1.01-05.02.2010

NFE Nota Fiscal eletrônica. Versão 2.0 (07/2012)

") NFE Nota Fiscal eletrônica Versão 2.0 (07/2012) Sumário INTRODUÇÃO... 2 COMO OBTER AUTORIZAÇÃO PARA EMISSÃO DA NOTA FISCAL ELETRÔNICA... 3 2º VIA DE SOLICITAÇÃO/AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS...

NFE Nota Fiscal eletrônica Versão 2.0 (07/2012) Sumário INTRODUÇÃO... 2 COMO OBTER AUTORIZAÇÃO PARA EMISSÃO DA NOTA FISCAL ELETRÔNICA... 3 2º VIA DE SOLICITAÇÃO/AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS...

DIRF. Declaração do Imposto de Renda Retido na Fonte DIRF 2014. Ano Base:2013. Copyright 2013 1

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

Módulo Vendas Balcão. Roteiro passo a passo. Sistema Gestor New

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

Treinamento da DIRF e Comprovante de Rendimentos

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Cadastramento de Computadores. Manual do Usuário

Cadastramento de Computadores Manual do Usuário Setembro 2008 ÍNDICE 1. APRESENTAÇÃO 1.1 Conhecendo a solução...03 Segurança pela identificação da máquina...03 2. ADERINDO À SOLUÇÃO e CADASTRANDO COMPUTADORES

Cadastramento de Computadores Manual do Usuário Setembro 2008 ÍNDICE 1. APRESENTAÇÃO 1.1 Conhecendo a solução...03 Segurança pela identificação da máquina...03 2. ADERINDO À SOLUÇÃO e CADASTRANDO COMPUTADORES

SuperStore. Sistema para Automação de Óticas. MANUAL DO USUÁRIO (Módulo Vendas e Caixa)

") SuperStore Sistema para Automação de Óticas MANUAL DO USUÁRIO (Módulo Vendas e Caixa) Contato: (34) 9974-7848 http://www.superstoreudi.com.br superstoreudi@superstoreudi.com.br SUMÁRIO 1 Vendas... 3 1.1

SuperStore Sistema para Automação de Óticas MANUAL DO USUÁRIO (Módulo Vendas e Caixa) Contato: (34) 9974-7848 http://www.superstoreudi.com.br superstoreudi@superstoreudi.com.br SUMÁRIO 1 Vendas... 3 1.1

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PODER JUDICIÁRIO DO PARÁ Secretaria de Informática MANUAL. Sistema de Depósito Judicial

PODER JUDICIÁRIO DO PARÁ Secretaria de Informática MANUAL Sistema de Depósito Judicial Sistema desenvolvido pela Secretária de Informática- TJE/PA Belém/PA Agosto de 2012 SUMÁRIO: 1- Apresentação... 3

PODER JUDICIÁRIO DO PARÁ Secretaria de Informática MANUAL Sistema de Depósito Judicial Sistema desenvolvido pela Secretária de Informática- TJE/PA Belém/PA Agosto de 2012 SUMÁRIO: 1- Apresentação... 3

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços.

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento do Imposto sobre

Sistema Integrado de Gerenciamento de Imposto Sobre Serviços. 1 Apresentação: O Sistema Integrado de Gerenciamento de Imposto Sobre Serviços ou SIG-ISS é um sistema para gerenciamento do Imposto sobre

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR.

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR. Documentos de Identificação: - Carteira de Identidade ou Carteira Nacional de Habilitação, no prazo

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR. Documentos de Identificação: - Carteira de Identidade ou Carteira Nacional de Habilitação, no prazo

Manual - Versão 1.2 1

Manual - Versão 1.2 1 2 Requisitos para emissão da Nota Fiscal de Consumidor eletrônica - Sistema Gerenciador Gestor Prime - Sistema Transmissor - Uninfe Instalado automaticamente pelo Gestor. - Internet

Manual - Versão 1.2 1 2 Requisitos para emissão da Nota Fiscal de Consumidor eletrônica - Sistema Gerenciador Gestor Prime - Sistema Transmissor - Uninfe Instalado automaticamente pelo Gestor. - Internet

ANEXO II. Nome do candidato (Assinatura)

") ANEXO I 01 Foto 3x4 (Atualizada); Cédula de Identidade (Original e 02 Cópias); (Original e 02 Cópias); Certificado de Reservista ou de Dispensa de Incorporação, quando for o caso (Original e 02 Cópias);

ANEXO I 01 Foto 3x4 (Atualizada); Cédula de Identidade (Original e 02 Cópias); (Original e 02 Cópias); Certificado de Reservista ou de Dispensa de Incorporação, quando for o caso (Original e 02 Cópias);

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Solicitação de transferência do aluno

Solicitação de transferência do aluno 1 Conteúdo Conteúdo... 2 Introdução... 3 Solicitação de transferência de aluno... 4 Aba Solicitação de Transferência:... 5 Aba Acompanhamento de Solicitações:... 12

Solicitação de transferência do aluno 1 Conteúdo Conteúdo... 2 Introdução... 3 Solicitação de transferência de aluno... 4 Aba Solicitação de Transferência:... 5 Aba Acompanhamento de Solicitações:... 12

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR Instrução Normativa RFB nº 1.452, de 21 de fevereiro de 2014 Ato Declaratório Executivo nº 21, de

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR Instrução Normativa RFB nº 1.452, de 21 de fevereiro de 2014 Ato Declaratório Executivo nº 21, de

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

SAFRAS & CIFRAS NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Demonstrativo de Informações Previdenciárias e Repasses

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. A pessoa física com ganho de capital em valor inferior a R$ 35.000,00, que utilizar o fator de redução na venda de imóvel residencial, está obrigada a entrega da DIRPF?

Especial Imposto de Renda 2015 01. A pessoa física com ganho de capital em valor inferior a R$ 35.000,00, que utilizar o fator de redução na venda de imóvel residencial, está obrigada a entrega da DIRPF?

MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE

C o n t r o l e E m p r e s a r i a l MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE s i s t e m a s SUMÁRIO INTRODUÇÃO CONCEITOS... 3 ENTRADA DIRETA DE PRODUTOS... 3 INCLUSÃO DE FORNECEDORES E CLIENTES...

C o n t r o l e E m p r e s a r i a l MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE s i s t e m a s SUMÁRIO INTRODUÇÃO CONCEITOS... 3 ENTRADA DIRETA DE PRODUTOS... 3 INCLUSÃO DE FORNECEDORES E CLIENTES...

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94