Janyluce Rezende Gama. A Lei de Transparência e a Convergência Contábil aos Padrões Internacionais no Setor Público

|

|

|

- Carlos Eduardo Gustavo Avelar Canto

- 8 Há anos

- Visualizações:

Transcrição

1 Janyluce Rezende Gama A Lei de Transparência e a Convergência Contábil aos Padrões Internacionais no Setor Público

2 DÚVIDAS

3 Dúvidas 1. Quais são os principais instrumentos de transparência do governo? 2. Que informações contábeis devem estar no portal do governo? 3. O que mudou com a Lei de Acesso à Informação? 4. Quais são as novas informações contábeis geradas pelo processo de convergência no setor público? 5. Devo divulgar as novas informações contábeis no portal do governo?

4 Base Normativa Normas Internacionais e Mudança do Regime Contábil na Contabilidade Aplicada ao Setor Público

5 OPORTUNIDADES DA IMPLEMENTAÇÃO DAS IPSAS APURAÇÃO DE UMA CONTABILIDADE QUE EVIDENCIE CORRETAMENTE A COMPOSIÇÃO PATRIMONIAL; MAIOR VALORIZAÇÃO DA CLASSE CONTÁBIL; COMPARABILIDADE NAS INFORMAÇÕES APRESENTADAS PELOS ENTES PÚBLICOS (PODERÃO SER COMPARADOS O DESEMPENHO ENTRE OS MUNICÍPIOS E ESTADOS, BEM COMO DA UNIÃO COM OUTROS PAÍSES); TRANSPARÊNCIA E QUALIDADE NA PRESTAÇÃO DAS CONTAS PÚBLICAS; FACILIDADE NA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS; E CONTRIBUIÇÃO PARA A TOMADA DE DECISÃO E MELHOR USO DOS RECURSOS PÚBLICOS.

6 O QUE PRECISA SER SUPERADO PARA A IMPLEMENTAÇÃO DAS IPSAS? MÃO DE OBRA E PREPARAÇÃO DOS PROFISSIONAIS; NECESSIDADE DE DESENVOLVIMENTO DE SISTEMAS DE INFORMAÇÃO ADEQUADOS; INTERLIGAÇÃO ENTRE OS VÁRIOS SETORES DA ADMINISTRAÇÃO PÚBLICA (SETOR DE PATRIMÔNIO, CONTÁBIL, RECURSOS HUMANOS, JURÍDICO, DE ARRECADAÇÃO, ETC.); QUESTÕES CULTURAIS (FORTE INFLUÊNCIA DE UMA CULTURA ORÇAMENTÁRIA);

7 Para que convergir aos padrões internacionais de Contabilidade? A Federação Internacional de Auditores (IFAC) recomendou recentemente que governos e instituições do setor público dos países do G-20 adotem a contabilidade por regime de competência, com o argumento de que essa prática facilita o monitoramento das obrigações e da dívida do governo, de forma a expor suas reais implicações econômicas.

8 Portaria do Ministério da Fazenda n. 184/2008 Dispõe sobre registro e divulgação de informações contábeis com base no padrão internacional de Contabilidade Governamental. Motivação: importância de que os entes públicos disponibilizem informações contábeis transparentes e comparáveis, que sejam compreendidas por analistas financeiros, investidores, auditores, contabilistas e demais usuários, independentemente de sua origem e localização

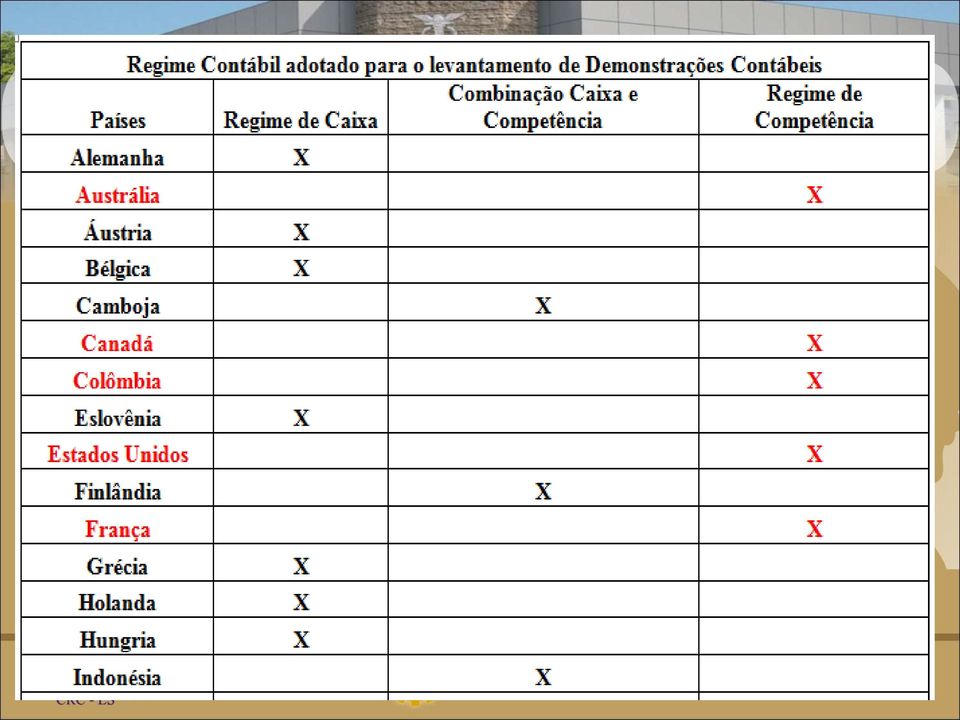

9 ESTUDOS RECENTES SOBRE O ASSUNTO: O estudo realizado em 2010 pela Ernst & Young indicou que muitos países europeus já iniciaram a transição do sistema de caixa para o sistema de competência. Em alguns deles, inclusive, o processo de conversão já se encerrou. No entanto, alguns países ainda mantêm a contabilidade por regime de caixa. A presente pesquisa confirma que uma mudança semelhante vem acontecendo no mundo como um todo. Os 33 países participantes do estudo foram: África do Sul, Alemanha, Austrália, Áustria, Brasil, Canadá, China, Coreia do Sul, Croácia, Egito, Emirados Árabes Unidos (Abu Dhabi), Espanha, Estados Unidos, França, Holanda, Índia, Indonésia, Israel, Itália, Japão, Lituânia, Moçambique, Nepal, Nova Zelândia, Polônia, Reino Unido, Senegal, Suécia, Suíça, Uganda, Ucrânia, Quênia e Zimbábue. Fonte: Ernst & Young intitulado Toward transparency A comparative study of governmental accounting in Europe INTERNATIONAL MONETARY FUND. Khan, Abdul; Mayes, Stephen. Transition to Accrual Accounting. IMF: SET, Disponível em< Acesso em 28 de novembro de 2011.

, Espanha, Estados")

10 CONCLUSÃO: ESTUDOS RECENTES SOBRE O ASSUNTO: O estudo mostra que 16 desses países usam regime de caixa, mas 11 deles planejam abandoná-lo. A Contabilidade por caixa ainda é muito comum, especialmente na Ásia e na África. No entanto, essas regiões partilham de planos de reforma, como indicado pelos entrevistados da região. Outros países da Europa, Oceania e das Américas já mudaram para a contabilidade por competência. A pesquisa mostra que boa parte dos países não migrará diretamente para as IPSAS, usando um sistema contábil próprio (dentro do regime de competência) durante um período de transição. A falta de conhecimento sobre as IPSAS e o custo de treinamento pode explicar essa opção. Fonte: Ernst & Young intitulado Toward transparency A comparative study of governmental accounting in Europe, 2010.

durante um período de transição.")

11 CAIXA OU COMPETÊNCIA?

12 CAIXA OU COMPETÊNCIA?

13 CONCLUSÃO (FMI, 2009): : A experiência internacional mostra que a falta de recursos técnicos adequados podem ser um grande impedimento para o êxito da contabilidade por competência. É essencial que um governo considere uma mudança no núcleo de funcionários com técnicas exigidas sobre contabilidade, informática, etc. Devem ser recrutadas pessoas para ocupar posições-chave, bem como consultores que podem ser usados para desenvolver o quadro de sistemas e procedimentos associados. No entanto, a fim de assegurar que essas reformas sejam sustentáveis, os consultores deverão ser utilizados principalmente para fins de capacitação e para ajudar os demais funcionários com técnicas específicos nos problemas de execução. Fonte: INTERNATIONAL MONETARY FUND. Khan, Abdul; Mayes, Stephen. Transition to Accrual Accounting. IMF: SET, Disponível em< Acesso em 28 de novembro de 2011.

14 PARTE I ENTENDENDO O PROCESSO DE CONVERGÊNCIA NO SETOR PÚBLICO BRASILEIRO

15 EVOLUÇÃO DA CONTABILIDADE GOVERNAMENTAL NO BRASIL

16 EVOLUÇÃO DA CONTABILIDADE GOVERNAMENTAL NO BRASIL

17 PARA REFLETIR O BRASIL ESTÁ IMPLEMENTANDO EFETIVAMENTE AS IPSAS? QUAL O PRAZO PARA ISSO ACONTECER? QUEM SÃO OS RESPONSÁVEIS PELO PROCESSO DE CONVERGÊNCIA? O BRASIL ADOTOU UM MODELO PRÓPRIO DE CONTABILIDADE GOVERNAMENTAL?

18 NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

19 Apresentação das IPSAS IPSAS 1 Presentation of Financial Statements Apresentação das Demonstrações Contábeis IPSAS 2 Cash Flow Statements Demonstrações de Fluxo de Caixa DFC IPSAS 3 Accounting Policies, Changes in Accounting Estimates and Errors Políticas Contábeis, Mudança nas Estimativas Retificação de Erros IPSAS 4 The Effects of Changes in Foreign Exchange Rates Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis IPSAS 5 Borrowing Costs Custos de Empréstimos IPSAS 6 Consolidated and Separate Financial Statements Demonstrações Consolidadas e Separadas IPSAS 7 Investments in Associates Investimentos em Coligadas IPSAS 8 Interests in Joint Ventures Empreendimento Controlado em Conjunto (Joint Venture) IPSAS 9 Revenue from Exchange Transactions Receitas de Transações com contraprestação IPSAS 10 Financial Reporting in hyperinflationary Economies Informações Financeiras em Economias Hiperinflacionárias

IPSAS 9 Revenue from Exchange Transactions")

20 IPSAS 11 Construction Contracts Contratos de Construção IPSAS 12 Inventories Estoques IPSAS 13 Leases Operações de Arrendamento Mercantil IPSAS 14 - Events After The Reporting Date Eventos Subseqüentes IPSAS 15 Norma Revogada IPSAS 16 Investment Property Propriedades para Investimento IPSAS 17 Property, Plant and Equipment Ativo Imobilizado IPSAS 18 Segment Reporting Informação Financeira por Seguimentos IPSAS 19 Provisions, Contingent Liabilities and Contingent Assets Provisões, Ativos e Passivos Contingentes IPSAS 20 Related Party Disclosures Evidenciação sobre Partes Relacionadas

21 IPSAS 21 Impairment of Non-Cash Generating Assets Redução a valor recuperável de ativos não geradores de caixa IPSAS 22 Disclosure of Information About the General Government Sector Divulgação de Informações Financeiras sobre o Setor do Governo Geral IPSAS 23 Revenue from Non- Exchange Transactions (Taxes and Transfers) Receitas de Transações sem contraprestação (Tributos e Transferências) IPSAS 24 Presentation of Budget Information in Financial Statements Apresentação de Informações Orçamentárias nas Demonstrações Financeiras IPSAS 25 Employee Benefits Benefícios a empregados IPSAS 26 Impairment of Cash-Generating Assets Redução ao Valor Recuperável de ativos geradores de caixa IPSAS 27 Agriculture Ativo Biológico e Produto Agricultura IPSAS 28 - Financial Instruments: Presentation Instrumentos Financeiros:Apresentação IPSAS 29 - Financial Instruments: Recognition and Measurement Instrumentos Financeiros: Reconhecimento e Mensuração IPSAS 30 - Financial Instruments: Disclousures Instrumentos Financeiros:Evidenciação IPSAS 31 Intangible Assets Ativos Intangíveis

22 IPSAS ANALISADAS PARA O MANUAL IPSAS ANALISADAS: 1, 2, 3, 6, 7, 8, 12, 13, 17, 19, 21, 23 e 31 ASPECTOS LEGAIS E CULTURAIS E AS NECESSIDADES DE ADEQUAÇÃO TECNOLÓGICA E INTELECTUAL. CRITÉRIO DE ESCOLHA: RELEVÂNCIA DA NORMA FRENTE A APLICAÇÃO IMEDIATA. OBJETIVO DA CONVERGÊNCIA: MELHORAR A QUALIDADE E UNIFORMIDADE DAS DEMONSTRAÇÕES CONTÁBEIS.

23 O QUE ESTÁ NO MCASP? OBJETIVO DA CONVERGÊNCIA: MELHORAR A QUALIDADE E UNIFORMIDADE DAS DEMONSTRAÇÕES CONTÁBEIS. IPSAS 1 IPSAS 2 IPSAS 3 IPSAS 6 IPSAS 7 IPSAS 8 IPSAS 12 IPSAS 13 IPSAS 17 IPSAS 19 IPSAS 21 IPSAS 23 IPSAS 31 Apresentação das Demonstrações Contábeis Demonstração de Fluxos de Caixa Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Demonstrações Consolidadas Investimento em Coligada (Investimento em Coligada e Controlada) Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Estoques Operações de Arrendamento Mercantil Ativo Imobilizado Provisões, Passivos Contingentes e Ativos Contingentes Redução ao Valor Recuperável de Ativos Não Geradores de Caixa Receita de Transações sem Contraprestação Ativo Intangível

24 O PROCESSO DE CONVERGÊNCIA E SEUS PRODUTOS SETOR PÚBLICO IFAC edita IPSAS SETOR PRIVADO IASB edita IRFS CFC Traduz e edita NBC TSP CT SP IT SP RESOLUÇÃO STN Edita MCASP ORIENTAÇÕES PORTARIA NOTA TÉCNICA CPC Traduz e edita PRONUNCIAMENTOS OCPC ICPC RESOLUÇÃO CFC DELIBERAÇÃO CVM CIRCULAR SUSEP, etc.

PUBLICAÇÃO FORMATAÇÃO APROVAÇÃO DIVULGADA CONVERGÊNCIA NBCASP CONVERGIDA ANÁLISE COMPARAÇÕES ESTUDOS")

25 MAPA DE PROCESSO DA CONVERGÊNCIA TRADUÇÃO TRADUÇÃO REVISADA TRADUÇÃO (V1) VALIDADA TRADUÇÃO REENVIADA TRADUÇÃO (V2) PUBLICAÇÃO FORMATAÇÃO APROVAÇÃO DIVULGADA CONVERGÊNCIA NBCASP CONVERGIDA ANÁLISE COMPARAÇÕES ESTUDOS DISCUSSÃO

26 Onde estamos? ENTENDENDO O PROCESSO DE CONVERGÊNCIA TRADUÇÃO DIVULGADA IPSAS NBCASP CONVERGIDA ABRANGÊNCIA DO PROCESSO DE CONVERGÊNCIA ITENS ADOTADOS IMEDIATAMENTE ITENS ADOTADOS A CURTO PRAZO ITENS ADOTADOS A MÉDIO PRAZO ITENS ADOTADOS A LONGO PRAZO

; Ativo Intangível; Ajuste para perdas; Provisão; Reconhecimento da receita tributária por")

27 ITENS ADOTADOS IMEDIATAMENTE MCASP 5º EDIÇÃO ITENS ADOTADOS A CURTO PRAZO EXEMPLOS: Ativo Imobilizado (depreciação, reavaliação, impairment); Ativo Intangível; Ajuste para perdas; Provisão; Reconhecimento da receita tributária por competência;

28 LÓGICA DE UM PROCESSO DE CONVERGÊNCIA Setor de Patrimônio (IPSAS 17, 21, 31) Setor de Almoxarifado (IPSAS Setor de Arrecadação (IPSAS 23) 12) Setor contábil FONTE DE INFORMAÇÕES Setor Jurídico (IPSAS 19) Setor de Recursos Humanos (IPSAS 19 e 25) ENVIO DE INFORMAÇÕES

29 MACRO PROCESSO O macro processo de convergência pode ser dividido nas seguintes etapas: Tradução (e divulgação) das Normas Internacionais (IPSAS); Elaboração de minutas de Normas convergidas; Discussão e socialização das minutas; Publicação das Normas Convergidas; Operacionalização das novas normas.

30 RESULTADO: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

31 Normas Brasileiras de CASP Número NBC T 16.1 NBC T 16.2 NBC T 16.3 NBC T 16.4 NBC T 16.5 NBC T 16.6 NBC T 16.7 NBC T 16.8 NBC T 16.9 NBC T NBC T Ementa CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO PATRIMÔNIO E SISTEMAS CONTÁBEIS PLANEJAMENTO E SEUS INSTRUMENTOS SOB O ENFOQUE CONTÁBIL TRANSAÇÕES NO SETOR PÚBLICO REGISTRO CONTÁBIL DEMONSTRAÇÕES CONTÁBEIS CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS CONTROLE INTERNO NBCASP ou NBC T 16 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO

32 NBC TSP Conceituação, Objeto e Campo de Aplicação - CASP CONCEITO OBJETIVO ABRANGÊNCIA ENTIDADES DO SETOR OBJETO PÚBLICO Fornecer informações sobre os resultados alcançados e os aspectos de Ramo da ciência contábil que aplica, no natureza (a) integralmente, orçamentária, as econômica, entidades Órgãos, fundos e pessoas jurídicas de processo gerador de informações, os financeira governamentais, direito e público física os do serviços ou patrimônio que, sociais possuindo e da Princípios Fundamentais de entidade conselhos personalidade do profissionais; setor jurídica público de direito e suas privado, Contabilidade e as normas contábeis mutações, (b) recebam, parcialmente, em apoio guardem, as ao demais processo movimentem, entidades de direcionados ao controle patrimonial de tomada do gerenciem setor de ou público, decisão; apliquem para a dinheiros, adequada garantir bens e entidades do setor público. (item. 3) prestação procedimentos valores de públicos, contas; suficientes na e execução o de necessário prestação de suas suporte atividades. Patrimônio de contas para a Equiparam-se, Público e instrumentalização para (Item instrumentalização do efeito 5) do controle contábil, controle social as social. (item. pessoas 4) físicas que recebam subvenção, benefício, ou incentivo fiscal ou creditício, de órgão público.

33 NBC TSP 16.2 Patrimônio e Sistemas Contábeis Conceito: Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. Objeto: Patrimônio Público (item. 5).

34 NBC T 16.2 Patrimônio e Sistemas Contábeis Subsistemas Orçamentário registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; (Redação dada pela Resolução CFC nº /09) Custos registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública; Compensação registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

35 NBC T 16.3 Planejamento e Seus Instrumentos pelo Enfoque Contábil A Contabilidade Aplicada ao Setor Público deve permitir a integração dos planos hierarquicamente interligados 1, comparando suas metas programadas com as realizadas, e evidenciando as diferenças relevantes por meio de notas explicativas. 1. Conjunto de documentos elaborados com a finalidade de materializar o planejamento por meio de programas e ações, compreendendo desde o nível estratégico até o nível operacional, bem como propiciar a avaliação e a instrumentalização do controle.

36 NBC T 16.4 Transações no Setor Público Conceito Os atos e os fatos que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público, as quais são objeto de registro contábil em estrita observância aos Princípios de Contabilidade e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. Variações Patrimoniais O que são Variações Patrimoniais? São transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado (item 4, NBCT 16.4).

37 NBC T 16.4 Transações no Setor Público Quantitativas Aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Classificação das Variações Patrimoniais Qualitativas Aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido. 37

38 NBC T 16.5 Registro Contábil A entidade do setor público deve manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações. Características Comparabilidade Compreensibilidade Confiabilidade Fidedignidade Imparcialidade Integridade Objetividade Representatividade Tempestividade Uniformidade Utilidade Verificabilidade Visibilidade 38

39 NBC T 16.5 Registro Contábil Reconhecimento e bases de mensuração ou avaliação aplicáveis O patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio da entidade devem ser mensurados ou avaliados monetariamente e registrados pela contabilidade. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem. Os registros da entidade, desde que estimáveis tecnicamente, devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência. Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária. 39

40 NBC T 16.5 Registro Contábil Reconhecimento e bases de mensuração ou avaliação aplicáveis Os registros contábeis das transações das entidades do setor público devem ser efetuados, considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo nos conflitos entre elas a essência sobre a forma. A entidade do setor público deve aplicar métodos de mensuração ou avaliação dos ativos e dos passivos que possibilitem o reconhecimento dos ganhos e das perdas patrimoniais. O reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deve ser realizado à conta do patrimônio líquido e evidenciado em notas explicativas. Na ausência de norma contábil aplicado ao setor púbico, o profissional da contabilidade deve utilizar, subsidiariamente, e nesta ordem, as normas nacionais e internacionais que tratem de temas similares, evidenciando o procedimento e os impactos em notas explicativas. 40

41 NBC T 16.6 Demonstrações Contábeis As demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são: Balanço Patrimonial; Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração do Resultado Econômico Demonstração das Mutações do Patrimônio Líquido. Elas apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

42 NBC T 16.6 Demonstrações Contábeis As Demonstrações Contábeis devem: Ser apresentados como valores redutores das contas ou do grupo de contas que lhes deram origem. Ser acompanhadas por anexos, por outros demonstrativos exigidos por lei e pelas notas explicativas. Ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Conter a identificação da entidade do setor público, da autoridade responsável e do contabilista. As Demonstrações Contábeis podem: Apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada. Nas contas semelhantes serem agrupadas; os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas, sendo vedadas a compensação de saldos e a utilização de designações genéricas.

43 NBC T 16.6 Demonstrações Contábeis DIVULGAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 11. A divulgação das demonstrações contábeis e de suas versões simplificadas é o ato de disponibilizá-las para a sociedade e compreende, entre outras, as seguintes formas: (a) publicação na imprensa oficial em qualquer das suas modalidades; (b) remessa aos órgãos de controle interno e externo, a associações e a conselhos representativos; (c) a disponibilização das Demonstrações Contábeis para acesso da sociedade em local e prazos indicados; (d) disponibilização em meios de comunicação eletrônicos de acesso público.

44 NBC T 16.7 Consolidação das Demonstrações Contábeis PROCEDIMENTOS Conceito Processo que ocorre pela soma ou pela agregação de saldos ou grupos de contas, excluídas as transações entre entidades incluídas na consolidação, formando uma unidade contábil consolidada. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil. Devem ser consideradas as relações de dependência entre as entidades do setor público. Devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação. Devem ser complementadas por notas explicativas

")

45 NBC T 16.8 Controle Interno Sob o enfoque contábil, o Controle Interno compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de: a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais; b) dar conformidade ao registro contábil em relação ao ato correspondente; c) propiciar a obtenção de informação oportuna e adequada; d) estimular adesão às normas e às diretrizes fixadas; e) contribuir para a promoção da eficiência operacional da entidade; f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

46 Definições NBC T 16.9 Amortização, Depreciação e Exaustão Amortização: a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. Depreciação: a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. Exaustão: a redução do valor, decorrente da exploração, dos recursos minerais, florestais e outros recursos naturais esgotáveis.

47 NBC T Avaliação e Mensuração de Ativos e Passivos no Setor Público Principais critérios de avaliação e mensuração para: Disponibilidades Pelo valor original Créditos e dívidas Estoques Investimentos permanentes Imobilizado Intangível Diferido Pelo valor original, feita a conversão, quando em moeda estrangeira Com base no valor de aquisição ou no valor de produção ou de construção. As participações em empresas e em consórcios públicos ou público-privados sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. As demais participações podem ser mensuradas ou avaliadas de acordo com o custo de aquisição. Pelo valor de aquisição, produção ou construção. Pelo valor de aquisição ou de produção. Pelo custo incorrido

48 NBC T Avaliação e Mensuração de Ativos e Passivos no Setor Público Reavaliação e Redução ao Valor Recuperável Principais critérios de avaliação e mensuração para: Devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, pelo menos: Anualmente, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados; A cada quatro anos, para as demais contas ou grupos de contas. Na impossibilidade de se estabelecer o valor de mercado, o valor do ativo pode ser definido com base em parâmetros de referência que considerem características, circunstâncias e localizações assemelhadas. Em caso de bens imóveis específicos, o valor justo pode ser estimado utilizando-se o valor de reposição do ativo devidamente depreciado. O valor de reposição de um ativo depreciado pode ser estabelecido por referência ao preço de compra ou construção de um ativo semelhante com similar potencial de serviço.

49 NBC T Sistema de Informação de Custos do Setor Público Sistema de Informação de Custos do Setor Público (SICSP) Princípio de competência Na geração O SICSP de informação registra, de processa custo, é obrigatória e evidencia a adoção os custos dos princípios de bens de e contabilidade serviços e outros em especial o da competência, objetos de custos, devendo produzidos ser realizados e oferecidos os ajustes à necessários sociedade quando pela entidade algum registro pública. for efetuado de forma diferente. Integração com os demais sistemas organizacionais O SICSP deve capturar informações dos demais sistemas de informações das entidades do setor público. O SICSP deve estar integrado com o processo de planejamento e orçamento, devendo utilizar a mesma base conceitual se se referirem aos mesmos objetos de custos, permitindo assim o controle entre o orçado e o executado. No início do processo de implantação do SICSP, pode ser que o nível de integração entre planejamento, orçamento e execução (consequentemente custos) não esteja em nível satisfatório. O processo de mensurar e evidenciar custos deve ser realizado sistematicamente, fazendo da informação de custos um vetor de alinhamento e aperfeiçoamento do planejamento e orçamento futuros.

50 PARTE II E NA PRÁTICA?

51 PRAZOS PARA MUDANÇAS: PORTARIA STN Nº 828/11; 231/12; 437/12; 753/2012; 634/13

52 PORTARIA STN Nº 828/2011

53 PORTARIA STN Nº 828/2011 CRONOGRAMA DE IMPLEMENTAÇÃO DO PCP E DEMAIS PROCEDIMENTOS Art. 6º da Portaria STN nº 406/2011 Art. 6º As Partes II PCP e III PCE deverão ser adotadas pelos entes, de forma obrigatória, em Art. 1º da Portaria STN nº 828/2011, que altera o Art. 6º da Portaria STN nº 406/2011 Art. 6º A Parte II PCP deverá ser adotada pelos entes da Federação gradualmente a partir de 2012 e integralmente até o final de 2014, salvo existência de legislação específica emanada pelos órgãos de controle que antecipe este prazo, e a parte III PCE deverá ser adotada pelos entes de forma obrigatória a partir de Parágrafo Único - Cada Ente da Federação divulgará, até 90 (noventa) dias após o início do exercício de 2012, em meio eletrônico de acesso público e ao Tribunal de Contas ao qual esteja jurisdicionado, os Procedimentos Contábeis Patrimoniais e Específicos adotados e o cronograma de ações a adotar até 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica a critério do poder ou Órgão:...

54 ASPECTOS-CHAVE PARA DEFINIÇÃO DE CRONOGRAMA ART. 1º DA PORTARIA 828/2011, QUE ALTERA O ART. 6º DA PORT. 406/2011 ASPECTOS-CHAVE I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas; II - Reconhecimento, mensuração e evidenciação das obrigações e provisões por competência; III - Reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e intangíveis; IV - Registro de fenômenos econômicos, resultantes ou independentes da execução orçamentária, tais como depreciação, amortização e exaustão; V - Reconhecimento, mensuração e evidenciação dos ativos de infraestrutura; VI - Implementação do sistema de custos; VII - Aplicação do Plano de Contas, detalhado no nível exigido para a consolidação das contas nacionais; VIII - Demais aspectos patrimoniais previstos no Manual de Contabilidade Aplicada ao Setor Público.

55 PORTARIA STN Nº 231/2012

56 PORTARIA STN Nº 231/2012 CRONOGRAMA DE IMPLEMENTAÇÃO DO PCP E DEMAIS PROCEDIMENTOS Art. 1º da Portaria STN nº 231/2012 Altera o art. 1º da Portaria STN nº 406/2011, já anteriormente alterado pela Portaria STN nº 406/2011. Art. 1º da Portaria STN nº 828/2011, que altera o Art. 6º da Portaria STN nº 406/2011 Art. 6º... 1º Cada Ente da Federação divulgará, por meio do Poder Executivo, em meio eletrônico de acesso público e ao Tribunal de Contas ao qual esteja jurisdicionado, até 30 de junho de 2012, os Procedimentos Contábeis Patrimoniais e demais procedimentos adotados e o cronograma de ações a adotar até 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica por poder ou Órgão:... 2º A critério do Tribunal de Contas, poderá ser estabelecida data anterior ou forma de envio diversa do que trata o parágrafo anterior.

57 PORTARIA STN Nº 753/2012

e V (Demonstrações Contábeis Aplicadas ao Setor Público DCASP) deverão ser adotadas por todos os entes da Federação até o término do")

58 PORTARIA STN 753/2012 Art. 8º As partes IV (Plano de Contas Aplicado ao Setor Público PCASP) e V (Demonstrações Contábeis Aplicadas ao Setor Público DCASP) deverão ser adotadas por todos os entes da Federação até o término do exercício de º Os planos de contas dos entes da Federação somente poderão ser detalhados nos níveis posteriores ao nível utilizado na relação de contas do PCASP, com exceção da abertura do 5º nível em contas de consolidação, intra ou inter, quando tais contas não existirem no PCASP e o ente entender ser necessário seu detalhamento.

59 PORTARIA STN 753/2012 Art. 4º A partir da consolidação nacional e por esfera de governo das contas de 2014, a ser realizada em 2015, deverão ser observadas, integralmente, as partes IV (Plano de Contas Aplicado ao Setor Público PCASP) e V (Demonstrações Contábeis Aplicadas ao Setor Público DCASP) do Manual de Contabilidade Aplicada ao Setor Público - MCASP. Parágrafo único. A Secretaria do Tesouro Nacional não dará quitação à obrigação prevista no 1º do art. 51 da Lei Complementar nº 101, de 4 de maio de 2000, caso as contas sejam encaminhadas em descumprimento ao disposto no caput.

60 PORTARIA STN 753/2012

61

62 PORTARIA STN Nº 634/2013

63 DOS PRAZOS Art. 11 O Plano de Contas Aplicado ao Setor Público PCASP e as Demonstrações Contábeis Aplicadas ao Setor Público DCASP deverão ser adotados por todos os entes da Federação até o término do exercício de Art. 12 A consolidação nacional e por esfera de governo das contas de 2014, a ser realizada em 2015, bem como as dos exercícios seguintes, deverão observar, integralmente, as regras relativas ao PCASP e às DCASP, estabelecidas pelo MCASP. Parágrafo único. A STN não dará quitação à obrigação prevista no 1º do art. 51 da Lei Complementar nº 101, de 2000, caso as contas sejam em descumprimento ao disposto no caput deste artigo. Art. 13 Os Procedimentos Contábeis Patrimoniais PCP, definidos no MCASP e de observância obrigatória pelos entes da Federação, terão prazos finais de implantação estabelecidos de forma gradual por meio de ato normativo da STN.

64

65 PROCEDIMENTOS DE ADOÇÃO INICIAL: STN, CFC

66 INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 00 Plano de Transição para Implantação da Nova Contabilidade Balanço de Abertura STN 14. Cada ente da Federação utilizará a estrutura padronizada do PCASP para elaborar o seu Plano de Contas, Assim, todas as entidades do setor público deverão elaborar até 31 de dezembro de 2014 (denominada "data de transição"), um Balanço Patrimonial inicial para refletir as novas práticas contábeis adotadas para o setor público, como ponto de partida para sua contabilização de acordo com as novas normas para o setor público. NO ESTADO DO ES A DATA DE TRANSIÇÃO É 2013!

67 INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 00 Plano de Transição para Implantação da Nova Contabilidade Balanço de Abertura 16. Até a mencionada data, deverão também ser adotados todos os procedimentos contábeis patrimoniais e específicos previstos na Portaria STN n.º 828/2011, como o reconhecimento dos créditos por competência, o registro dos bens intangíveis, da depreciação, amortização e exaustão, dentre outros. 17. De acordo com a parte II do MCASP, todos os ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deverão ser realizados à conta de ajuste dos exercícios anteriores, pertencente ao patrimônio líquido, e evidenciado em notas explicativas, de modo a não impactar o resultado do período a que se referem tais ajustes iniciais.

68 INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 00 Plano de Transição para Implantação da Nova Contabilidade Balanço de Abertura STN 18. Assim, é importante destacar que, primeiramente, o órgão ou a entidade, deve realizar os ajustes necessários para que o balanço patrimonial reflita a realidade dos seus elementos patrimoniais. Além disso, todos esses ajustes efetuados deverão ser devidamente evidenciados em notas explicativas. 19. Alguns dos demonstrativos obrigatórios previstos na parte V do MCASP, a exemplo do Balanço Patrimonial e do Balanço Financeiro, possuem colunas para evidenciar o saldo do exercício atual e do exercício anterior, de modo a possibilitar uma análise da evolução dos valores ao longo do tempo. Na adoção inicial desses novos demonstrativos, o órgão ou entidade que os elaborar poderá proceder de duas formas: I) realizar uma correspondência de saldos entre o modelo anterior e o atual, de modo a permitir o preenchimento da coluna exercício anterior ; ou II) o órgão ou entidade poderá optar por não evidenciar os valores da coluna exercício anterior, evidenciando os motivos em notas explicativas.

69 CFC RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, e que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. PROCEDIMENTOS DE ADOÇÃO INICIAL 41. A entidade que adotar as normas aplicadas ao setor público deve reconhecer inicialmente os estoques, imobilizados e intangíveis pelo custo ou valor justo. (Incluído pela Resolução CFC n.º 1.437/13) 42. A entidade deve reconhecer os efeitos do reconhecimento inicial dos ativos como ajuste de exercícios anteriores no período em que é reconhecido pela primeira vez. (Incluído pela Resolução CFC n.º 1.437/13)

70 E NOSSO ESTADO?

71

72 PRAZOS RESOLVE: Art. 1. Estabelecer aos Poderes e Órgãos da Administração Pública Direta e Indireta dos Municípios do Estado do Espírito Santo a adoção obrigatória: I - do Plano de Contas Aplicado ao Setor Público e das Demonstrações Contábeis Aplicadas ao Setor Público a partir do exercício de 2013; II - dos Procedimentos Contábeis Patrimoniais e Específicos do Manual de Contabilidade Aplicado ao Setor Público MCASP, gradualmente, a partir do exercício de 2012 e, integralmente, até o final do exercício de º. Caberá a cada Poder e Órgão fixar os prazos de execução das subações detalhadas no referido "Cronograma de Implementação", aprová-lo mediante instrumento normativo próprio e divulgá-lo, em meio eletrônico de acesso público.

73 QUEM PRECISA FAZER? 3º. O "Cronograma de Implementação" deverá ser individualizado para cada Poder ou órgão a seguir descrito: a. Poder Executivo municipal, abrangendo os órgãos e entidades da administração direta e indireta, inclusive as empresas públicas e as sociedades de economia mista integrantes do Orçamento Fiscal e da Seguridade Social; b. Poder Legislativo Municipal; c. cada Consórcio Público Municipal; e, d. cada Regime Próprio de Previdência Social, independentemente da constituição jurídica.

74 QUEM DEVE ENTREGAR? Art. 2º. O "Cronograma de Implementação" deverá ser encaminhado ao TCEES pelos titulares dos Poderes e órgãos a que se refere o 3º do artigo anterior até o dia 30/06/2012. Art. 3º. Caberá ao Órgão Central de Controle Interno acompanhar a execução do "Cronograma de Implementação" em cada Poder ou órgão. CRONOGRAMA PARA OS MUNICÍPIOS DO ES:

75 PORTARIA 258/13 TCE ES

76 TRANSPARÊNCIA E ACESSO ÀS INFORMAÇÕES PÚBLICAS NO BRASIL

77 Transparência e Acesso às Informações Públicas nas Entidades Governamentais Brasileiras Tornar pública uma informação não significa necessariamente divulgar algo de forma transparente. Uma informação só poderá ser útil na participação popular, quando a mesma for relevante, compreensível, confiável e tempestiva, transformando assim o conceito de transparência mais amplo que o conceito de publicidade.

78 TRANSPARÊNCIA NAS CONTAS PÚBLICAS Como resultado, por força constitucional, as entidades públicas devem promover a transparência de sua gestão fiscal. Nesse sentido, recentemente, a Lei Complementar n 131/09 acrescentou dispositivos à Lei de Responsabilidade Fiscal, LC n 101 de 2000, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira na União, Estados, Distrito Federal e Municípios.

79 TRANSPARÊNCIA DAS CONTAS PÚBLICAS LC nº 131/2009 Decreto nº 7.185/2010 Portaria MF Nº 548/2010 Lei n /2011 Portaria CGU n. 277/2013

80 ACESSO ÀS INFORMAÇÕES PÚBLICAS Segundo Jardim (2012) foi necessários 23 anos para que o Brasil contasse com uma Lei de Acesso à Informação Pública que favorecesse a aplicação dos princípios do direito à informação presentes na Constituição de Com a aprovação da Lei de Acesso à Informação (LAI), o Brasil reconheceu o acesso à informação como um direito humano fundamental vinculado à noção de democracia e garantiu ao cidadão o acesso amplo a qualquer documento ou informação produzido ou custodiado pelo Estado que não tenham caráter pessoal e não estejam protegidos por sigilo (CGU, 2013).

81 ACESSO ÀS INFORMAÇÕES PÚBLICAS Com a LAI o conceito de transparência ativa ganhou evidencia. A iniciativa do órgão público de dar divulgação a informações de interesse geral ou coletivo, ainda que não tenha sido expressamente solicitada, é denominada de princípio da Transparência Ativa. Diz-se que, nesse caso, a transparência é ativa, pois parte do órgão público a iniciativa de avaliar e divulgar aquilo que seja de interesse da sociedade (CGU, 2013).

82 TRANSPARÊNCIA DAS CONTAS PÚBLICAS Publicidade x Transparência No Brasil, a transparência é considerada um princípio da gestão fiscal responsável que deriva do princípio constitucional da publicidade. Todavia, a transparência é um conceito mais amplo do que a publicidade, isso porque uma informação pode ser pública, mas não ser relevante, confiável, oportuna e compreensível (PLATT NETO; CRUZ; ENSSLIN; ENSSLIN, 2007).

83 TRANSPARÊNCIA DAS CONTAS PÚBLICAS Ativa Na transparência ativa a administração pública tem um custo para divulgar as informações e milhares de pessoas podem acessar as informações disponibilizadas. Quando se tratar de informações de interesse geral, os órgãos e entidades devem optar pela transparência ativa, ou seja, devem se esforçar e se organizar para publicar o máximo de informações possíveis na internet pois, neste caso, provavelmente haverá um acúmulo de pedidos idênticos, que mobilizarão os mesmos recursos várias vezes. (

84 TRANSPARÊNCIA DAS CONTAS Passiva PÚBLICAS Na transparência passiva a administração pública incorre em custos com pessoal e serviços e consegue atender somente a quem solicitou a informação. Para garantir o acesso também a essas informações, a administração pública tem a obrigação de fornecê-las por meio da transparência passiva. Para isso, a Lei de Acesso definiu procedimentos para possibilitar a solicitação de informação, estabeleceu prazos máximos de atendimento e criou mecanismos de recurso, para o caso de negativa de acesso. Nesse sentido, a Lei de Acesso instituiu como um DEVER do Estado a criação de um ponto de contato entre a sociedade e o setor público, que é o Serviço de Informações ao Cidadão - SIC.

85 Transparência Ativa e Passiva

86 O QUE DEVE SER DIVULGADO?

.")

87 Transparência Ativa LC 131/09 Rol mínimo: LC 131/2009 Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes a: (Incluído pela Lei Complementar nº 131, de 2009). I quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; (Incluído pela Lei Complementar nº 131, de 2009). II quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários. (Incluído pela Lei Complementar nº 131, de 2009).

o valor do empenho, liquidação e pagamento; b) o número do correspondente processo da execução, quando for o caso; c) a classificação orçamentária, especificando a unidade")

88 LC nº 131/2009 e Decreto nº 7.185/2010 Rol mínimo: I. quanto às Despesas: a) o valor do empenho, liquidação e pagamento; b) o número do correspondente processo da execução, quando for o caso; c) a classificação orçamentária, especificando a unidade orçamentária, função, subfunção, natureza da despesa e a fonte dos recursos que financiaram o gasto; d) a pessoa física ou jurídica beneficiária do pagamento, inclusive nos desembolsos de operações independentes da execução orçamentária, exceto no caso de folha de pagamento de pessoal e de benefícios previdenciários; e) o procedimento licitatório realizado, bem como à sua dispensa ou inexigibilidade, quando for o caso, com o número do correspondente processo; e f) o bem fornecido ou serviço prestado, quando for o caso;

previsão;")

89 LC nº 131/2009 e Decreto nº 7.185/2010 Rol mínimo: II. quanto às RECEITAS: Deve-se publicar os valores de todas as receitas da unidade gestora, compreendendo no mínimo sua natureza, relativas a: a) previsão; b) lançamento, quando for o caso; e c) arrecadação, inclusive referente a recursos extraordinários.

90 RESUMO: Fonte: CGU (2013)

91 RESUMO: Fonte: CGU (2013)

92 RESUMO: Fonte: CGU (2013)

93 RESUMO: Fonte: CGU (2013)

94 Fonte: CGU (2013)

95 INFORMAÇÕES CONTÁBEIS Art. 2 o O sistema integrado de administração financeira e controle utilizado no âmbito de cada ente da Federação, doravante denominado SISTEMA, deverá permitir a liberação em tempo real das informações pormenorizadas sobre a execução orçamentária e financeira das unidades gestoras, referentes à receita e à despesa, com a abertura mínima estabelecida neste Decreto, bem como o registro contábil tempestivo dos atos e fatos que afetam ou possam afetar o patrimônio da entidade.

96 Meio Eletrônico de Acesso Público O SISTEMA deverá permitir a integração com meio eletrônico que possibilite amplo acesso público, assegurando à sociedade o acesso às informações sobre a execução orçamentária e financeira conforme o art. 48, parágrafo único, inciso III, da Lei Complementar n o 101, de 2000, as quais serão disponibilizadas no âmbito de cada ente da Federação.

97 TEMPO REAL De acordo com o Decreto nº 7.185/2010, que regulamenta a LC nº 131/2009, a expressão tempo real significa que as informações devem estar disponíveis até o primeiro dia útil subsequente à data do registro contábil no sistema adotado pelo estado ou município, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento.

98 Abrangência 1 o Integrarão o SISTEMA todas as entidades da administração direta, as autarquias, as fundações, os fundos e as empresas estatais dependentes, sem prejuízo da autonomia do ordenador de despesa para a gestão dos créditos e recursos autorizados na forma da legislação vigente e em conformidade com os limites de empenho e o cronograma de desembolso estabelecido.

99 Definições I - sistema integrado: as soluções de tecnologia da informação que, no todo ou em parte, funcionando em conjunto, suportam a execução orçamentária, financeira e contábil do ente da Federação, bem como a geração dos relatórios e demonstrativos previstos na legislação; II - liberação em tempo real: a disponibilização das informações, em meio eletrônico que possibilite amplo acesso público, até o primeiro dia útil subseqüente à data do registro contábil no respectivo SISTEMA, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento;

100 Definições III - meio eletrônico que possibilite amplo acesso público: a Internet, sem exigências de cadastramento de usuários ou utilização de senhas para acesso; e IV - unidade gestora: a unidade orçamentária ou administrativa que realiza atos de gestão orçamentária, financeira ou patrimonial, cujo titular, em conseqüência, está sujeito à tomada de contas anual.

101 SISTEMA INTEGRADO Requisitos: 1. O sistema deve disponibilizar ao cidadão informações de todos os Poderes e órgãos do ente da Federação de modo consolidado. 2. O sistema deverá possuir mecanismos de controle de acesso de usuários baseados, no mínimo, na segregação das funções de execução orçamentária e financeira, de controle e de consulta; 3. O acesso ao sistema para registro e consulta aos documentos apenas será permitido após o cadastramento e a habilitação de cada usuário, com código próprio; 4. O cadastro no sistema deverá ser realizado com autorização expressa de sua chefia imediata ou de servidor hierarquicamente superior e assinatura do termo de responsabilidade pelo uso adequado do sistema;

102 SISTEMA INTEGRADO Requisitos: 5. O sistema deve adotar mecanismos de autenticação, alternativamente: código e senha; ou certificado digital; 6. O registro e consulta das operações de inclusão, exclusão ou alteração de dados, efetuadas pelos usuários, será armazenado no sistema, contendo, minimamente: código do usuário; operação realizada; e data e hora da operação.

103 SISTEMA INTEGRADO Requisitos: 7. Fica vedado aos administradores, sujeitando à responsabilização individual: divulgar informações armazenadas na base de dados do sistema; e alterar dados, salvo para sanar incorreções decorrentes de erros ou mal funcionamento do sistema, mediante expressa autorização do responsável pela execução financeira e orçamentária. 8. Caso seja possível executar a manutenção, inserção ou alteração de dados do sistema via internet, este deverá contar com um sistema de conexão segura; 9. Deverá ser realizada cópia de segurança periódica da base de dados do sistema que permita a sua recuperação em caso de incidente ou falha.

104 Transparência Ativa Lei /11 Rol mínimo: A Lei de Acesso à Informação definiu como um DEVER dos órgãos e entidades públicas publicar na internet as informações públicas de interesse coletivo ou geral. A própria Lei definiu, no seu art. 8º, um ROL MÍNIMO de informações que devem estar publicadas nos sítios dos órgãos/entidades na internet: 1. Estrutura organizacional e competências dos órgãos, além dos endereços e telefones de suas unidades e horários de atendimento ao público; 2. Despesas, repasses e transferências de recursos financeiros; 3. Procedimentos licitatórios e contratos celebrados; 4. Dados gerais que permitam acompanhar programas, ações, projetos e obras; 5. Respostas a perguntas mais frequentes da sociedade.

105 Sistema Lei /11 Para a divulgação dessas informações, o sistema utilizado pelos entes deverá atender aos seguintes requisitos: I - conter ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva, transparente, clara e em linguagem de fácil compreensão; II - possibilitar a gravação de relatórios em diversos formatos eletrônicos, inclusive abertos e não proprietários, tais como planilhas e texto, de modo a facilitar a análise das informações; III - possibilitar o acesso automatizado por sistemas externos em formatos abertos, estruturados e legíveis por máquina; IV - divulgar em detalhes os formatos utilizados para estruturação da informação;

106 Sistema Lei /11 V - garantir a autenticidade e a integridade das informações disponíveis para acesso; VI - manter atualizadas as informações disponíveis para acesso; VII - indicar local e instruções que permitam ao interessado comunicar-se, por via eletrônica ou telefônica, com o órgão ou entidade detentora do sítio; e VIII - adotar as medidas necessárias para garantir a acessibilidade de conteúdo para pessoas com deficiência.

107 Sanção "Art. 73-C. O não atendimento, até o encerramento dos prazos previstos no art. 73-B, das determinações contidas nos incisos II e III do parágrafo único do art. 48 e no art. 48-A sujeita o ente à sanção prevista no inciso I do 3 o do art. 23. Art. 23, 3 o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: I - receber transferências voluntárias;

108 AJUDA????? PORTARIA CGU Nº 277/2013

109 PORTARIA CGU Nº 277/2013 Art. 1º - Instituir o Programa Brasil Transparente que tem por objetivo geral apoiar Estados e Municípios na implementação da Lei de Acesso à Informação, Lei nº , de 18 de novembro de 2011, no incremento da transparência pública e na adoção de medidas de governo aberto. Art. 2º - O Programa tem como objetivos principais: I - promover uma administração pública mais transparente e aberta à participação social; II - apoiar a adoção de medidas para a implementação da Lei de Acesso à Informação e outros diplomas legais sobre transparência; III - conscientizar e capacitar servidores públicos para que atuem como agentes de mudança na implementação de uma cultura de acesso à informação;

110 PORTARIA Nº 277/2013 IV - contribuir para o aprimoramento da gestão pública por meio da valorização da transparência, acesso à informação e participação cidadã; V - promover o uso de novas tecnologias e soluções criativas e inovadoras para abertura de governos e o incremento da transparência e da participação social; VI - disseminar a Lei de Acesso à Informação e estimular o seu uso pelos cidadãos; VII - incentivar a publicação de dados em formato aberto na rede mundial de computadores - internet; VIII - promover o intercâmbio de informações e experiências relevantes ao desenvolvimento e à promoção da transparência pública e acesso à informação.

111 PORTARIA Nº 277/2013 Art. 3º - A participação no Programa é voluntária e será realizada mediante a adesão por autoridade máxima do ente público, que, para efeito da execução deste Programa, se qualificará por ente parceiro. Parágrafo único - A adesão a que se refere o caput deste artigo se fará mediante assinatura do Termo de Adesão, conforme formulário em anexo, disponível no endereço eletrônico e encaminhamento à unidade regional da Controladoria-Geral da União correspondente ao estado da federação de localização do órgão interessado. Art. 4º - O Programa Brasil Transparente oferecerá, entre outras, as seguintes ações: I - realização de seminários, cursos e treinamentos sobre Transparência e Acesso à Informação, presenciais e virtuais, voltados a agentes públicos.

112 PORTARIA Nº 277/2013 II - utilização do sistema eletrônico do Serviço de Informação ao Cidadão (e SIC); III - elaboração e distribuição de material técnico e orientativo sobre a Lei de Acesso à Informação e outros diplomas legais sobre transparência; IV - promoção de campanhas e ações de disseminação da Lei de Acesso à Informação junto à sociedade; V - orientação sobre os requisitos para o desenvolvimento de Portais de Transparência na rede mundial de computadores - internet; VI - outras atividades correlatas.

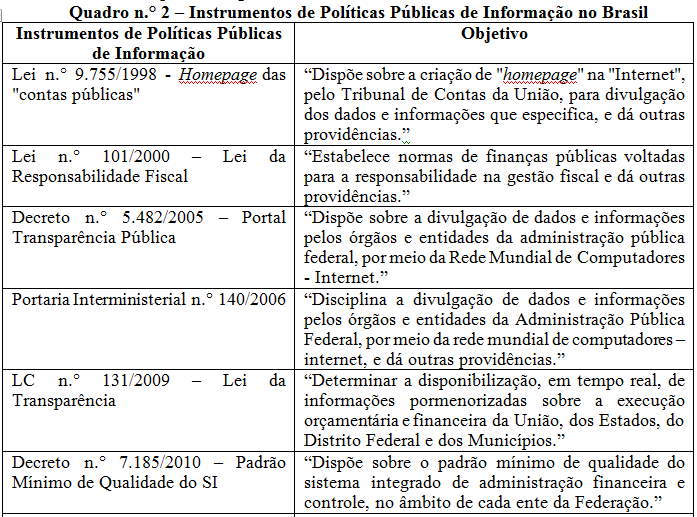

113 Instrumentos de Políticas Públicas de Informação no Brasil

114

115

116 CONSIDERAÇÕES FINAIS Divulgando ativamente as informações de interesse público, além de se reduzir o custo com a prestação de informações, evita-se o acúmulo de pedidos de acesso sobre temas semelhantes. Nos países que possuem lei de acesso há mais tempo, observa-se que quanto mais informações são disponibilizadas na internet, menos pedidos de acesso chegam aos órgãos públicos, pois as pessoas podem sanar suas dúvidas consultando as publicações diretamente.

.")

117 A reforma da contabilidade governamental é considerada parte da melhoria da gestão financeira pública e, como tal, presume-se que contribua para o desempenho do governo e que, pelo menos indiretamente, contribua para o desenvolvimento de uma nação (CHAN, 2010).

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

1.Apresentação 1 2.Planejamento e seus Instrumentos sob o Enfoque Contábil

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Tribunal de Contas do Estado de Rondônia

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público

29/09/2014. Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Cronograma de Ações para Implantação da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

Plano de implantação dos Procedimentos Contábeis Patrimoniais

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

É uma inovadora empresa catarinense, atuante na área pública municipal, estadual e federal, desenvolvendo e comercializando softwares há 26 anos.

É uma inovadora empresa catarinense, atuante na área pública municipal, estadual e federal, desenvolvendo e comercializando softwares há 26 anos. Constituído por mais de 37 produtos voltados especificamente

É uma inovadora empresa catarinense, atuante na área pública municipal, estadual e federal, desenvolvendo e comercializando softwares há 26 anos. Constituído por mais de 37 produtos voltados especificamente

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Pontuação homologada para o PEPC - 2014

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Seminário de Conscientização 19/11/2013

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Conceito de Contabilidade Pública. e Campo de Aplicação

Conceito, Objeto, Objetivo e Campo de Aplicação Conceito de Contabilidade Pública Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os

Conceito, Objeto, Objetivo e Campo de Aplicação Conceito de Contabilidade Pública Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os

Investimento em. Controlado em Conjunto (Joint Venture) Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:

Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:") Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

NORMAS CONTÁBEIS DO SETOR PÚBLICO

NORMAS CONTÁBEIS DO SETOR PÚBLICO RESOLUÇÃO CFC Nº. 1.128, DE 21 DE NOVEMBRO DE 2008 25.11.2008 Aprova a NBC T 16.1. Conceituação, Objeto e Campo de Aplicação. promover a convergência das Normas Brasileiras

NORMAS CONTÁBEIS DO SETOR PÚBLICO RESOLUÇÃO CFC Nº. 1.128, DE 21 DE NOVEMBRO DE 2008 25.11.2008 Aprova a NBC T 16.1. Conceituação, Objeto e Campo de Aplicação. promover a convergência das Normas Brasileiras

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

Curso Extensivo de Contabilidade Geral