Humberto Façanha Rosa Prestes

|

|

|

- Manoela Porto Coradelli

- 8 Há anos

- Visualizações:

Transcrição

1 Cálculo dos custos e análise da rentabilidade em laboratórios clínicos Modelo CUSTO CERTO Humberto Façanha Rosa Prestes 6/10/2008 1

2 Perguntas que o gestor do laboratório deve responder: Quanto custa cada exame? Qual a rentabilidade de cada setor do laboratório? Qual a rentabilidade de cada equipamento? Que convênios são viáveis? Quais exames de um convênio não podem ser feitos? Quanto cada exame de cada cliente rende para o laboratório? Qual a rentabilidade individual de cada convênio? Que parâmetros devem ser negociados com o convênio A e com o B? Qual deve ser o valor mínimo para um determinado exame? Qual o nível de desconto que pode ser concedido, para quais exames e convênios? Quais serão as margens de lucro e as rentabilidades do negócio para os mais diversos cenários de vendas? Qual o ponto de equilíbrio do laboratório? E em caso de expansão do laboratório ou ainda, da abertura de um novo negócio, que lucro esperar? Qual a melhor forma de crescimento empresarial, própria ou através de franquias...? O modelo Custo Certo propõe solução prática e já testada, para estas e outras questões!! 6/10/2008 2

3 OM Modelo Custo Certo Objetivo Proporcionar ao gestor do laboratório um instrumento de auxílio às decisões de planejamento de um novo negócio, de análise da viabilidade de investimentos em negócios existentes e controle sistemático de negócios em andamento. Aplicação: : Desde a análise de um investimento até a viabilidade individual de um exame, equipamento ou setor, área do laboratório. 6/10/2008 3

4 O Modelo Custo Certo Ferramenta para o cálculo dos custos e análise da rentabilidade de laboratórios clínicos. Modelo para planejar investimentos no mercado das análises clínicas e controlar, gerenciar negócios em andamento. 6/10/2008 4

5 A abrangência do Custo Certo Desempenho geral do laboratório: Custos fixos e variáveis Receitas: Produção e recebimento Ponto de equilíbrio: Determinação e monitoramento Rentabilidade em vários cenários de vendas Indicadores de desempenho: Análise sistemática Previsão orçamentária Convênios: Viabilidade econômica por parâmetro (exame) Rentabilidade geral Exames: Simulações de valores de venda em negociações Área da Produção: Viabilidade dos setores (áreas) e dos equipamentos Análise de negócios: Viabilidade de unidades de negócios atuais ou futuras 6/10/2008 5

e dos equipamentos Análise de negócios: Viabilidade de unidades de negócios atuais ou futuras")

6 Resultados do Custo Certo Relatórios Rentabilidade de clientes, parâmetros, equipamentos e setores Desempenho da organização: determinação do ponto de equilíbrio e análise de indicadores Planejamento orçamentário 6/10/2008 6

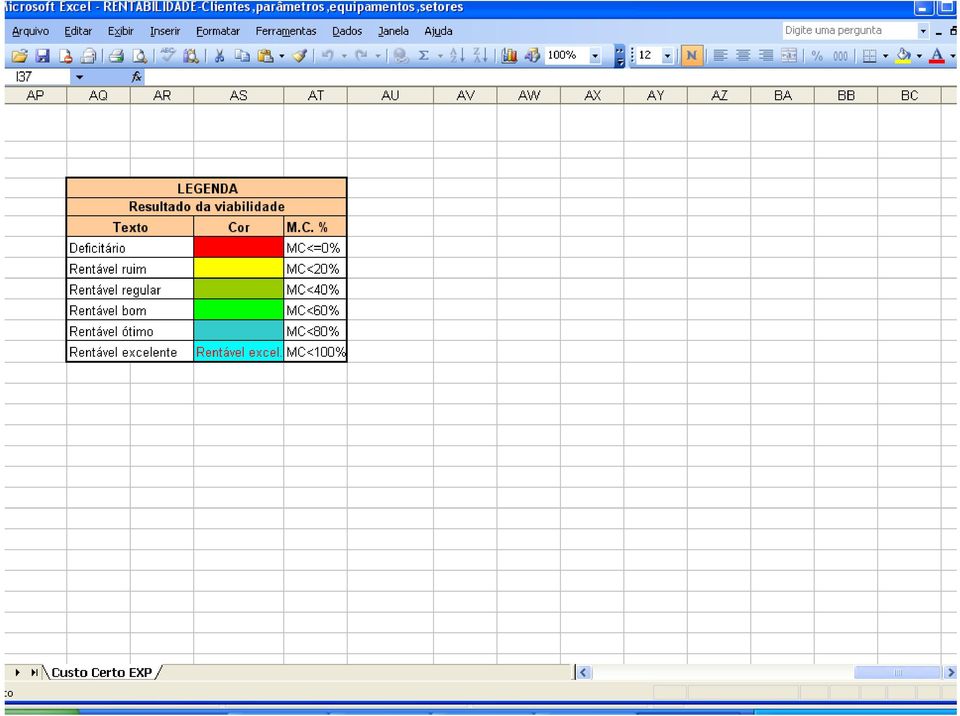

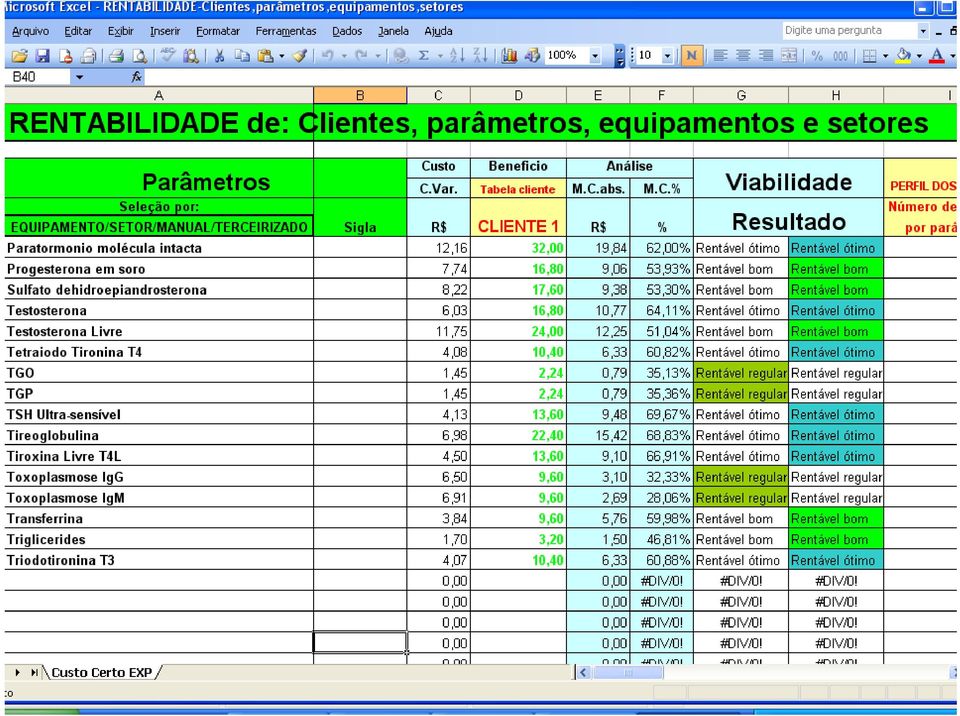

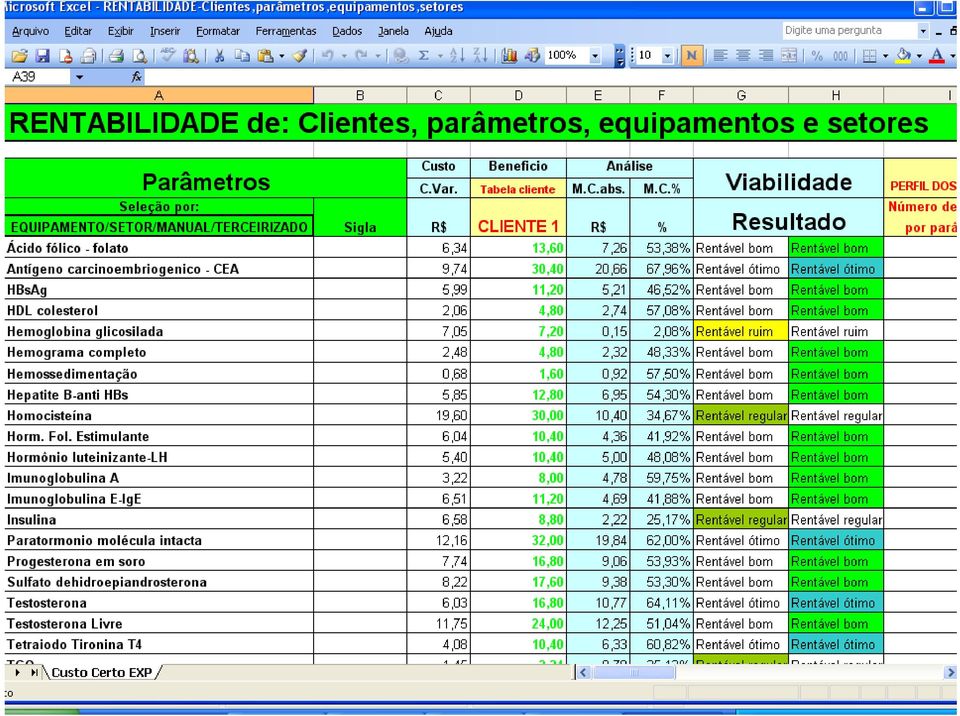

7 Relatório: Rentabilidade de clientes, parâmetros, equipamentos e setores USOS PRÁTICOS Cálculo da rentabilidade de parâmetros Cálculo da rentabilidade de clientes Comparação do desempenho entre clientes ou entre tabelas de preços Teste de viabilidade de tabelas de preços de exames através da rentabilidade unitária de parâmetros Cálculo da rentabilidade de equipamentos Cálculo da rentabilidade de setores (áreas) 6/10/2008 7

8 Relatório: Desempenho da organização: determinação do ponto de equilíbrio e análise de indicadores USOS PRÁTICOS Na gestão dos aspectos macros do laboratório. Girar o PDCA Controle individual dos centros de custos fixos e variáveis Controle das receitas: produção e recebimento Controle dos indicadores d de desempenho: margem de lucro, rentabilidade econômica, geração de caixa, ponto de equilíbrio... Análise de viabilidade de unidades de negócios 6/10/2008 8

9 Relatório: Planejamento orçamentário USOS PRÁTICOS Estimar, fundamentado em premissas, os valores das metas para todos os indicadores de desempenho, centros de custos e receitas constantes do Custo Certo. As premissas podem ser originárias do planejamento estratégico, dentre outras fontes. 6/10/2008 9

10 Referencial teórico: o essencial resumido Técnica de custeio variável/marginal i l Margem de contribuição: MC=PV-CV CV PV Preço Preço de venda; CV Custo Custo Variável Custo Variável = Custo para produzir Ponto de equilíbrio: RT=CT RT Receita Receita Total; CT CT Custo Custo Total 6/10/

11 Ponto de Equilíbrio (PE) Objetivo: Planejamento e controle do laboratório, com simulação de cenários de vendas e suas repercussões nos resultados (lucro ou prejuízo) É o volume de vendas no qual o laboratório não apresenta lucro nem prejuízo (RT=CT). Pode ser em: a)número de exames b)valores monetários 6/10/

.")

12 Referencial teórico: o essencial resumido APÓS O PONTO DE EQUILÍBRIO, A TOTALIDADE DA MARGEM DE CONTRIBUIÇÃO TRANSFORMA-SE SE EM LUCRO!!! 6/10/

13 Situação mais usual: O que fazer para o laboratório melhorar o seu resultado (aumentar o lucro)? Estratégia 1: Reduzir o CF (Custo Fixo) Estratégia 2: Reduzir o CV (Custo Variável) Estratégia 3: Aumentar a MC pelo aumento do preço de venda (PV) Estratégia 4: Mista 6/10/

Estratégia 3: Aumentar a MC pelo aumento do preço de")

14 A PRÁTICA EM AÇÃO VAMOS AO EXERCÍCI O PRÁTICO! PRATICANDO! 6/10/

15 Cálculo da rentabilidade de parâmetros Bom produto!!! 6/10/

16 6/10/

17 6/10/

18 6/10/

19 Cálculo l da rentabilidade d de clientes Outro produto bom!!! 6/10/

20 6/10/

21 6/10/

22 6/10/

23 6/10/

24 Comparação do desempenho entre clientes ou entre tabelas de preços Mais outro produto bom!!! 6/10/

25 6/10/

26 6/10/

27 6/10/

28 6/10/

29 6/10/

30 6/10/

31 6/10/

32 6/10/

33 Teste de viabilidade de tabelas de preços de exames através da rentabilidade unitária de parâmetros...é outro produto bom!!! 6/10/

34 6/10/

35 6/10/

36 6/10/

37 6/10/

38 6/10/

39 6/10/

40 Cálculo da rentabilidade de equipamentos (Exemplo fictício i de um equipamento da área da Bioquímica: Selectra II; Cobas Mira Plus...que faz cinco parâmetros da lista de exames apresentada) Mas bá tchê, que produto bom!!! 6/10/

41 6/10/

42 6/10/

43 6/10/

44 6/10/

45 6/10/

46 Cálculo da rentabilidade de setores (áreas) (Exemplo fictício de parâmetros realizados no setor de Imunologia/Hormônios da lista de exames apresentada) Uai que trem bão!!! 6/10/

47 6/10/

48 6/10/

49 6/10/

50 6/10/

51 6/10/

52 Desempenho da organização: determinação do ponto de equilíbrio e análise de indicadores Na gestão dos aspectos macros do laboratório. Girar o PDCA Controle individual dos centros de custos fixos e variáveis Controle das receitas: produção e recebimento Controle dos indicadores de desempenho: margem de lucro, rentabilidade econômica, geração de caixa, ponto de equilíbrio... Que maravilha de produto!!! 6/10/

53 6/10/

54 6/10/

55 6/10/

56 6/10/

57 6/10/

58 6/10/

59 6/10/

60 6/10/

61 6/10/

62 6/10/

63 Planejamento orçamentário Estimar, fundamentado em premissas, os valores das metas para todos os indicadores de desempenho, centros de custos e receitas constantes do Custo Certo. As premissas podem ser originárias do planejamento estratégico, dentre outras fontes. Este produto é para exercitar a imaginação!! 6/10/

64 6/10/

65 6/10/

66 6/10/

67 6/10/

68 6/10/

69 6/10/

70 6/10/

71 6/10/

72 Grato pela atenção!!! Contato: Humberto Façanha Porto Alegre e RS 6/10/

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

COMECE CERTO: PLANEJAMENTO E ANÁLISE

COMECE CERTO: PLANEJAMENTO E ANÁLISE 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 COMECE CERTO QUESTÕES FUNDAMENTAIS PARA O PLANEJAMENTO E ANÁLISE DE NOVOS NEGÓCIOS OBJETIVO DO DEBATE Apresentar

COMECE CERTO: PLANEJAMENTO E ANÁLISE 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 COMECE CERTO QUESTÕES FUNDAMENTAIS PARA O PLANEJAMENTO E ANÁLISE DE NOVOS NEGÓCIOS OBJETIVO DO DEBATE Apresentar

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

ENTENDENDO CUSTOS, DESPESAS E PREÇO DE VENDA 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL O mercado cada vez mais competitivo. Preocupação dos empresários com seus custos. Política

Eliminando todas as suas dúvidas sobre Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Gestão de Custos. Aula 6. Contextualização. Instrumentalização. Profa. Me. Marinei Abreu Mattos. Vantagens do custeio variável

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

COMO REDUZIR CUSTOS NA CONTRATAÇÃO DE SERVIÇOS

COMO REDUZIR CUSTOS NA CONTRATAÇÃO DE SERVIÇOS! Como determinar consistentemente a redução de custos possível na ampliação de um contrato de prestação de serviços! Utilizando a velha fórmula do ponto de

COMO REDUZIR CUSTOS NA CONTRATAÇÃO DE SERVIÇOS! Como determinar consistentemente a redução de custos possível na ampliação de um contrato de prestação de serviços! Utilizando a velha fórmula do ponto de

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Controle de Orçamentos Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle de Orçamentos. Todas informações aqui disponibilizadas foram

Módulo Contábil e Fiscal Controle de Orçamentos Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle de Orçamentos. Todas informações aqui disponibilizadas foram

Universidade São Marcos

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

Escolha os melhores caminhos para sua empresa

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

GPME Prof. Marcelo Cruz. Políticas de Apoio e Análise de Risco I e II. Objetivos. Políticas de apoio e análise de riscos. Administração financeira

GPME Prof. Marcelo Cruz Políticas de Apoio e Análise de Risco I e II Objetivos Compreender: Os fundamentos do planejamento financeiro. Os fundamentos de risco e retorno. Os primeiros conceitos de análise

GPME Prof. Marcelo Cruz Políticas de Apoio e Análise de Risco I e II Objetivos Compreender: Os fundamentos do planejamento financeiro. Os fundamentos de risco e retorno. Os primeiros conceitos de análise

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Avenida Jamaris, 100, 10º e 3º andar, Moema São Paulo SP 04078-000 55 (11) 5051-8880

5051-8880") APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

APRESENTAÇÃO DA EMPRESA E DOS SERVIÇOS AUDITORIA CONSULTORIA EMPRESARIAL CORPORATE FINANCE EXPANSÃO DE NEGÓCIOS CONTABILIDADE INTRODUÇÃO A FATORA tem mais de 10 anos de experiência em auditoria e consultoria

Plano de Negócio. (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva

Escritório de Contabilidade na Cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plataforma da Informação. Finanças

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

OS EFEITOS DOS CUSTOS NA INDÚSTRIA

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

1 ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I 2 CELSO ABREU DE ARAUJO Administrador - FACIG MBA Gestão Empresarial - FGV Mestrando Adm. Empresas - UDELMAR Telefone: 33-8432-3939 e- mail: celsoaaraujo@gmail.com

1 ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I 2 CELSO ABREU DE ARAUJO Administrador - FACIG MBA Gestão Empresarial - FGV Mestrando Adm. Empresas - UDELMAR Telefone: 33-8432-3939 e- mail: celsoaaraujo@gmail.com

Ensino Técnico Integrado ao Médio FORMAÇÃO PROFISSIONAL. Plano de Trabalho Docente 2014

Ensino Técnico Integrado ao Médio FORMAÇÃO PROFISSIONAL Plano de Trabalho Docente 2014 Etec Paulino Botelho Código: 091 Município: São Carlos EE: Arlindo Bittencourt Eixo Tecnológico: Gestão e Negócios

Ensino Técnico Integrado ao Médio FORMAÇÃO PROFISSIONAL Plano de Trabalho Docente 2014 Etec Paulino Botelho Código: 091 Município: São Carlos EE: Arlindo Bittencourt Eixo Tecnológico: Gestão e Negócios

Prof. Paulo Arnaldo Olak olak@uel.br

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

6C0N021 Contabilidade Gerencial Prof. Paulo Arnaldo Olak olak@uel.br Programa da Disciplina Introdução e delimitações Importância da formação do preço de venda na gestão do lucro. Principais elementos

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

INTRODUÇÃO PRINCIPAIS DESTAQUES DO 2º TRIMESTRE DE 2009 DESEMPENHO DO SETOR

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

Guia de Recursos e Funcionalidades

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Administração Financeira e Orçamento Empresarial UNIVERSIDADE FEDERAL DO PARA INSTITUTO DE CIÊNCIAS SOCIAS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS

1 UNIVERSIDADE FEDERAL DO PARA INSTITUTO DE CIÊNCIAS SOCIAS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS PROF: HEBER LAVOR MOREIRA GISELE KARINA NASCIMENTO MESQUITA MARIA SANTANA AMARAL Flor de Lis MATERIAL

1 UNIVERSIDADE FEDERAL DO PARA INSTITUTO DE CIÊNCIAS SOCIAS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS PROF: HEBER LAVOR MOREIRA GISELE KARINA NASCIMENTO MESQUITA MARIA SANTANA AMARAL Flor de Lis MATERIAL

Proposta para Formataça o de Franquia

Proposta para Formataça o de Franquia 1- O sistema de franchising para o seu negócio Quando falamos de franchising, não estamos falando de algum modismo e, sim, de um sistema de negócios que veio para

Proposta para Formataça o de Franquia 1- O sistema de franchising para o seu negócio Quando falamos de franchising, não estamos falando de algum modismo e, sim, de um sistema de negócios que veio para

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CLIC FUNDO DE INVEST. EM ACOES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Resumo Aula-tema 07: Gestão de Custos

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Manual de Elaboração do Plano Gerencial dos Programas do PPA 2004-2007

Manual de Elaboração do Plano Gerencial dos Programas do PPA 2004-2007 Secretaria de Planejamento e Investimentos Estratégicos Ministério do Planejamento Manual de Elaboração do Plano Gerencial dos Programas

Manual de Elaboração do Plano Gerencial dos Programas do PPA 2004-2007 Secretaria de Planejamento e Investimentos Estratégicos Ministério do Planejamento Manual de Elaboração do Plano Gerencial dos Programas

W W W. G U I A I N V E S T. C O M. B R

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

8 DICAS ESSENCIAIS PARA ESCOLHER SUA CORRETORA W W W. G U I A I N V E S T. C O M. B R Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições financeiras e produtos, citados, utilizando-os

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

CONSULTORIA MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

Carga Horária: Total: 60 horas/aula Semanal: 04 aulas Créditos: 04 Modalidade: Teórica Classificação do Conteúdo pelas DCN: Formação Profissional

DISCIPLINA: Contabilidade Gerencial CÓDIGO: 2ADM.0 VALIDADE: a partir de agosto de 200 TÉRMINO: Carga Horária: Total: 60 horas/aula Semanal: aulas Créditos: Modalidade: Teórica Classificação do Conteúdo

DISCIPLINA: Contabilidade Gerencial CÓDIGO: 2ADM.0 VALIDADE: a partir de agosto de 200 TÉRMINO: Carga Horária: Total: 60 horas/aula Semanal: aulas Créditos: Modalidade: Teórica Classificação do Conteúdo

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Como MONTAR UM NEGÓCIO NA ÁREA DE ALIMENTOS E NUTRIÇÃO

Como MONTAR UM NEGÓCIO NA ÁREA DE ALIMENTOS E NUTRIÇÃO Aquele que assume riscos e começa algo novo. Empreendedorismo Origem Francesa (entrepreneur) EMPREENDEDOR É A PESSOA CAPAZ DE TRANSFORMAR SEU SONHO

Como MONTAR UM NEGÓCIO NA ÁREA DE ALIMENTOS E NUTRIÇÃO Aquele que assume riscos e começa algo novo. Empreendedorismo Origem Francesa (entrepreneur) EMPREENDEDOR É A PESSOA CAPAZ DE TRANSFORMAR SEU SONHO

A Controladoria no Processo de Gestão. Clóvis Luís Padoveze

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

CURSO DE TECNOLOGIA EM MARKETING

CURSO DE TECNOLOGIA EM MARKETING EMENTA (2012) Disciplina: COMPORTAMENTO DO CONSUMIDOR Aspectos introdutórios. Os processos decisórios do consumidor. Diferenças individuais. Processos psicológicos. Influências

CURSO DE TECNOLOGIA EM MARKETING EMENTA (2012) Disciplina: COMPORTAMENTO DO CONSUMIDOR Aspectos introdutórios. Os processos decisórios do consumidor. Diferenças individuais. Processos psicológicos. Influências

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

Questionário de entrevista com o Franqueador

Questionário de entrevista com o Franqueador O objetivo deste questionário é ajudar o empreendedor a elucidar questões sobre o Franqueador, seus planos de crescimento e as diretrizes para uma parceria

Questionário de entrevista com o Franqueador O objetivo deste questionário é ajudar o empreendedor a elucidar questões sobre o Franqueador, seus planos de crescimento e as diretrizes para uma parceria

22/02/2009. Supply Chain Management. É a integração dos processos do negócio desde o usuário final até os fornecedores originais que

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

FTAD -Formação técnica em Administração de Empresas Módulo de Planejamento Empreendedorismo Prof. Carolina Lindbergh Competências a serem Trabalhadas CONHECER O SUMÁRIO EXECUTIVO DE UM PLANO DE NEGÓCIOS

FTAD -Formação técnica em Administração de Empresas Módulo de Planejamento Empreendedorismo Prof. Carolina Lindbergh Competências a serem Trabalhadas CONHECER O SUMÁRIO EXECUTIVO DE UM PLANO DE NEGÓCIOS

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Portfólio de Serviços

Portfólio de Serviços Consultoria de resultados MOTIVAÇÃO EM GERAR Somos uma consultoria de resultados! Entregamos muito mais que relatórios. Entregamos melhorias na gestão, proporcionando aumento dos

Portfólio de Serviços Consultoria de resultados MOTIVAÇÃO EM GERAR Somos uma consultoria de resultados! Entregamos muito mais que relatórios. Entregamos melhorias na gestão, proporcionando aumento dos

Capítulo 3. Avaliação das capacidades internas de uma empresa

Capítulo 3 Avaliação das capacidades internas de uma empresa O que uma análise interna nos diz? A análise interna nos permite ter um comparativo entre as capacidades da empresa Quais são as forças da empresa?

Capítulo 3 Avaliação das capacidades internas de uma empresa O que uma análise interna nos diz? A análise interna nos permite ter um comparativo entre as capacidades da empresa Quais são as forças da empresa?

METODOLOGIA HSM Centrada nos participantes com professores com experiência executiva, materiais especialmente desenvolvidos e infraestrutura tecnológica privilegiada. O conteúdo exclusivo dos especialistas

METODOLOGIA HSM Centrada nos participantes com professores com experiência executiva, materiais especialmente desenvolvidos e infraestrutura tecnológica privilegiada. O conteúdo exclusivo dos especialistas

ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas 1) Resumo Executivo Descrição dos negócios e da empresa Qual é a ideia de negócio e como a empresa se chamará? Segmento

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas 1) Resumo Executivo Descrição dos negócios e da empresa Qual é a ideia de negócio e como a empresa se chamará? Segmento

Sumário. 1 As artes gerenciais e as artes marciais (algumas semelhanças)...27. 2 Significado do gerenciamento pelas diretrizes...

...27. 2 Significado do gerenciamento pelas diretrizes...") Diretrizes_Falconi_2013_novo:Layout 1 13/01/2014 17:31 Página 19 Sumário 1 As artes gerenciais e as artes marciais (algumas semelhanças)...27 2 Significado do gerenciamento pelas diretrizes...33 2.1 Conceito

Diretrizes_Falconi_2013_novo:Layout 1 13/01/2014 17:31 Página 19 Sumário 1 As artes gerenciais e as artes marciais (algumas semelhanças)...27 2 Significado do gerenciamento pelas diretrizes...33 2.1 Conceito

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Prêmio Nacional da Qualidade em Saneamento Inovação da Gestão em Saneamento

Prêmio Nacional da Qualidade em Saneamento Inovação da Gestão em Saneamento PNQS 2010 IGS SETEMBRO/2010 ORGANOGRAMA DA ORGANIZAÇÃO CANDIDATA Vice-presidência de GO Superintendência T Gerência Prod. e Desenvolvimento

Prêmio Nacional da Qualidade em Saneamento Inovação da Gestão em Saneamento PNQS 2010 IGS SETEMBRO/2010 ORGANOGRAMA DA ORGANIZAÇÃO CANDIDATA Vice-presidência de GO Superintendência T Gerência Prod. e Desenvolvimento

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005 O MINISTRO DE ESTADO DA JUSTIÇA, no uso de suas atribuições e considerando o disposto na Lei nº 10.933, de 11 de agosto de 2004, que dispõe sobre o Plano Plurianual

PORTARIA Nº 1.849, DE 23 DE SETEMBRO DE 2005 O MINISTRO DE ESTADO DA JUSTIÇA, no uso de suas atribuições e considerando o disposto na Lei nº 10.933, de 11 de agosto de 2004, que dispõe sobre o Plano Plurianual

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

PLANEJAMENTO E GESTÃO PARTICIPATIVA

PLANEJAMENTO E GESTÃO PARTICIPATIVA A EXPERIÊNCIA DA PREFEITURA DE PORTO ALEGRE Conteúdo da Apresentação Evolução do Modelo de Gestão de Porto Alegre Estruturas Coletivas de Gestão Mapa e Programas Estratégicos

PLANEJAMENTO E GESTÃO PARTICIPATIVA A EXPERIÊNCIA DA PREFEITURA DE PORTO ALEGRE Conteúdo da Apresentação Evolução do Modelo de Gestão de Porto Alegre Estruturas Coletivas de Gestão Mapa e Programas Estratégicos

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade III FINANÇAS EM PROJETO DE TI. Prof. Fernando Rodrigues

Unidade III FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Quando se trabalha com projetos, é necessária a utilização de técnicas e ferramentas que nos auxiliem a estudálos, entendê-los e controlá-los.

Unidade III FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Quando se trabalha com projetos, é necessária a utilização de técnicas e ferramentas que nos auxiliem a estudálos, entendê-los e controlá-los.

CARTA TÉCNICA. Orientação para elaboração de Orçamento

CARTA TÉCNICA Orientação para elaboração de Orçamento ENTIDADES QUE PODEM REALIZAR A SOLICITAÇÃO: Todas as entidades conveniadas ou não. FINALIDADE: Orientar entidades na elaboração de orçamentos. CONTATO:

CARTA TÉCNICA Orientação para elaboração de Orçamento ENTIDADES QUE PODEM REALIZAR A SOLICITAÇÃO: Todas as entidades conveniadas ou não. FINALIDADE: Orientar entidades na elaboração de orçamentos. CONTATO:

PÓS-GRADUAÇÃO EM GESTÃO DE PROJETOS MANUAL DO CANDIDATO. Ingresso Agosto 2012 ESPM-SUL. Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS.

PÓS-GRADUAÇÃO EM GESTÃO DE PROJETOS MANUAL DO CANDIDATO Ingresso Agosto 2012 ESPM-SUL Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS. Informações: Central de Candidatos: (51) 3218-1400 Segunda

PÓS-GRADUAÇÃO EM GESTÃO DE PROJETOS MANUAL DO CANDIDATO Ingresso Agosto 2012 ESPM-SUL Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS. Informações: Central de Candidatos: (51) 3218-1400 Segunda

Apresentação de Resultados 3T05

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

GESTÃO ECONÔMICO-FINANCEIRA

GESTÃO ECONÔMICO-FINANCEIRA 2013 Assim como a Natureza influencia o desenvolvimento das espécies, uma gestão financeira eficiente pode determinar a performance das organizações. Conheça a Fundação Dom

GESTÃO ECONÔMICO-FINANCEIRA 2013 Assim como a Natureza influencia o desenvolvimento das espécies, uma gestão financeira eficiente pode determinar a performance das organizações. Conheça a Fundação Dom

MANUAL DO CANDIDATO - Pós-Graduação em Logística Empresarial

CONHEÇA A FACCENTRO Educação de excelência de mãos dadas com o mercado de trabalho. Esse é o compromisso da rede de ensino FACCENTRO, que possui mais de 15 anos de tradição e reconhecimento em ensino técnico.

CONHEÇA A FACCENTRO Educação de excelência de mãos dadas com o mercado de trabalho. Esse é o compromisso da rede de ensino FACCENTRO, que possui mais de 15 anos de tradição e reconhecimento em ensino técnico.

6. Planejamento do Negócio

6. Planejamento do Negócio Conteúdo 1. O que é um Plano de Negócios 2. Elaboração de um Plano de Negócios 3. Sessões Propostas para um Plano de Negócios 4. Idéias para um Plano de Negócios 5. Sites para

6. Planejamento do Negócio Conteúdo 1. O que é um Plano de Negócios 2. Elaboração de um Plano de Negócios 3. Sessões Propostas para um Plano de Negócios 4. Idéias para um Plano de Negócios 5. Sites para

Fundamentos da Gestão de Projetos Aula 1

Fundamentos da Gestão de Projetos Aula 1 O tempo não espera por ninguém, e em nenhum outro lugar isso é tão real quanto no gerenciamento de projetos. Jin Mac Tntyre Faculdade PITÁGORAS Fevereiro de 2013

Fundamentos da Gestão de Projetos Aula 1 O tempo não espera por ninguém, e em nenhum outro lugar isso é tão real quanto no gerenciamento de projetos. Jin Mac Tntyre Faculdade PITÁGORAS Fevereiro de 2013

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

154 a SESSÃO DO COMITÊ EXECUTIVO

154 a SESSÃO DO COMITÊ EXECUTIVO Washington, D.C., EUA, 16 a 20 de junho de 2014 Tema 5.5 da Agenda Provisória CE154/24, Rev. 1 30 de maio de 2014 Original: inglês SITUAÇÃO E NÍVEL AUTORIZADO DO FUNDO

154 a SESSÃO DO COMITÊ EXECUTIVO Washington, D.C., EUA, 16 a 20 de junho de 2014 Tema 5.5 da Agenda Provisória CE154/24, Rev. 1 30 de maio de 2014 Original: inglês SITUAÇÃO E NÍVEL AUTORIZADO DO FUNDO

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

E - Simulado 02 Questões de Tecnologia em Marketing

E - Simulado 02 Questões de Tecnologia em Marketing Questão 01: (ENADE 2009): Um fabricante de sapatos pode usar a mesma marca em duas ou mais linhas de produtos com o objetivo de reduzir os custos de

E - Simulado 02 Questões de Tecnologia em Marketing Questão 01: (ENADE 2009): Um fabricante de sapatos pode usar a mesma marca em duas ou mais linhas de produtos com o objetivo de reduzir os custos de

Ementários. Disciplina: Gestão Estratégica

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

BENEFÍCIOS COM A SMALL

BENEFÍCIOS COM A SMALL 2012. Small Consultoria Avenida Engenheiro Caetano Álvares, 530 Casa Verde, São Paulo S.P. Tel. 11 2869.9699 / 11 2638.5372 Todos os direitos reservados. A IDEIA Dentre os exemplos

BENEFÍCIOS COM A SMALL 2012. Small Consultoria Avenida Engenheiro Caetano Álvares, 530 Casa Verde, São Paulo S.P. Tel. 11 2869.9699 / 11 2638.5372 Todos os direitos reservados. A IDEIA Dentre os exemplos

Sumário Capítulo l - Introdução l Capítulo 2 - Engenharia Industrial 11 Capítulo 3 - Economia 21

Sumário Capítulo l - Introdução 1.1. Objetivos 3 1.1.1. Objetivos amplos 3 1.1.2. Objetivos específicos 3 1.2. Mapa cognitivo 4 1.3. Engenharia industrial (Materiais e processos) 5 1.4. Custos e preços

Sumário Capítulo l - Introdução 1.1. Objetivos 3 1.1.1. Objetivos amplos 3 1.1.2. Objetivos específicos 3 1.2. Mapa cognitivo 4 1.3. Engenharia industrial (Materiais e processos) 5 1.4. Custos e preços

GESTÃO ORÇAMENTÁRIA. João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

Módulo 2 RECEITA TOTAL. 1. Introdução

Módulo 2 RECEITA TOTAL 1. Introdução Conforme Silva (1999), seja U uma utilidade (bem ou serviço), cujo preço de venda por unidade seja um preço fixo P 0, para quantidades entre q 1 e q 2 unidades. A função

Módulo 2 RECEITA TOTAL 1. Introdução Conforme Silva (1999), seja U uma utilidade (bem ou serviço), cujo preço de venda por unidade seja um preço fixo P 0, para quantidades entre q 1 e q 2 unidades. A função

MÓDULO IX - CUSTOS. A gestão de custos como ferramenta de apoio a tomada de decisão

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

CONSULTORIA FINANCEIRA

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

Planejamento de Marketing.

Planejamento de Marketing. Análise de Mercado Identificação de Riscos e Oportunidades Segmentação de mercado; Seleção de mercado alvo Objetivos de Marketing Estratégia de diferenciação de produto Estratégia

Planejamento de Marketing. Análise de Mercado Identificação de Riscos e Oportunidades Segmentação de mercado; Seleção de mercado alvo Objetivos de Marketing Estratégia de diferenciação de produto Estratégia

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

GESTÃO DE PROJETOS PARA A INOVAÇÃO

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

MBA: Master in Project Management

Desde 1968 MBA: Master in Project Management Projetos e Tecnologia da Informação FMU Professor: Marcos A.Cabral Projetos e Tecnologia da Informação Professor Marcos A. Cabral 2 Conceito É um conjunto de

Desde 1968 MBA: Master in Project Management Projetos e Tecnologia da Informação FMU Professor: Marcos A.Cabral Projetos e Tecnologia da Informação Professor Marcos A. Cabral 2 Conceito É um conjunto de

Planejamento Estratégico de TI. Prof.: Fernando Ascani

Planejamento Estratégico de TI Prof.: Fernando Ascani BI Business Intelligence A inteligência Empresarial, ou Business Intelligence, é um termo do Gartner Group. O conceito surgiu na década de 80 e descreve

Planejamento Estratégico de TI Prof.: Fernando Ascani BI Business Intelligence A inteligência Empresarial, ou Business Intelligence, é um termo do Gartner Group. O conceito surgiu na década de 80 e descreve

Gestão Financeira. Diretrizes e Práticas da Gestão Financeira. Aula 1. Organização da Aula. Contextualização. Objetivos

Gestão Financeira Aula 1 Diretrizes e Práticas da Gestão Financeira Prof. Esp. Roger Luciano Francisco Organização da Aula Contextualização Abrangência da área financeira O profissional de finanças O mercado

Gestão Financeira Aula 1 Diretrizes e Práticas da Gestão Financeira Prof. Esp. Roger Luciano Francisco Organização da Aula Contextualização Abrangência da área financeira O profissional de finanças O mercado

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL 1. Introdução Uma empresa é administrada para satisfazer os interesses e objetivos de seus proprietários. Em particular, a organização de atividades econômicas em

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL 1. Introdução Uma empresa é administrada para satisfazer os interesses e objetivos de seus proprietários. Em particular, a organização de atividades econômicas em

P l a n o d e G e r e n c i a m e n t o d e R i s c o s d o P r o j e t o

P l a n o d e G e r e n c i a m e n t o d e R i s c o s d o P r o j e t o I d e n t i f i c a ç ã o Projeto Implantação de Sistema GED Solicitante BB S.A Patrocinador do Projeto Jurandir Toblib Presidente

P l a n o d e G e r e n c i a m e n t o d e R i s c o s d o P r o j e t o I d e n t i f i c a ç ã o Projeto Implantação de Sistema GED Solicitante BB S.A Patrocinador do Projeto Jurandir Toblib Presidente

www.analise-grafica.com SIMULAÇÃO DE VIABILIDADE DE NEGÓCIOS INTRODUÇÃO

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

INTRODUÇÃO 1 INTRODUÇÃO 2 Olá! Tudo Bem? JOSÉ CARLOS GONÇALVES falando! Muito Obrigado por ter comprado este infoproduto! Espero que você tenha lido o e-book GERIR CUSTOS & FORMAR PREÇOS que disponibilizei

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gerenciando o Fluxo de Caixa com Eficiência

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Plano de Trabalho Docente 2010. Qualificação: Sem certificação técnica. Componente Curricular: Planejamento Financeiro e Orçamentário

Plano de Trabalho Docente 2010 Ensino Técnico ETEC RODRIGUES DE ABREU Código: 135 Município: Bauru Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Logística Qualificação: Sem certificação

Plano de Trabalho Docente 2010 Ensino Técnico ETEC RODRIGUES DE ABREU Código: 135 Município: Bauru Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Logística Qualificação: Sem certificação

2 2 pts) Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo

Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo") 2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

NOÇÕES DE CUSTO Receita Custo (Despesa) Investimento Encaixe (Embolso) Desencaixe (Desembolso)

Investimento Encaixe (Embolso) Desencaixe (Desembolso)") NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos