Contabilidade Prof. João Carlos

|

|

|

- Osvaldo Porto Tavares

- 8 Há anos

- Visualizações:

Transcrição

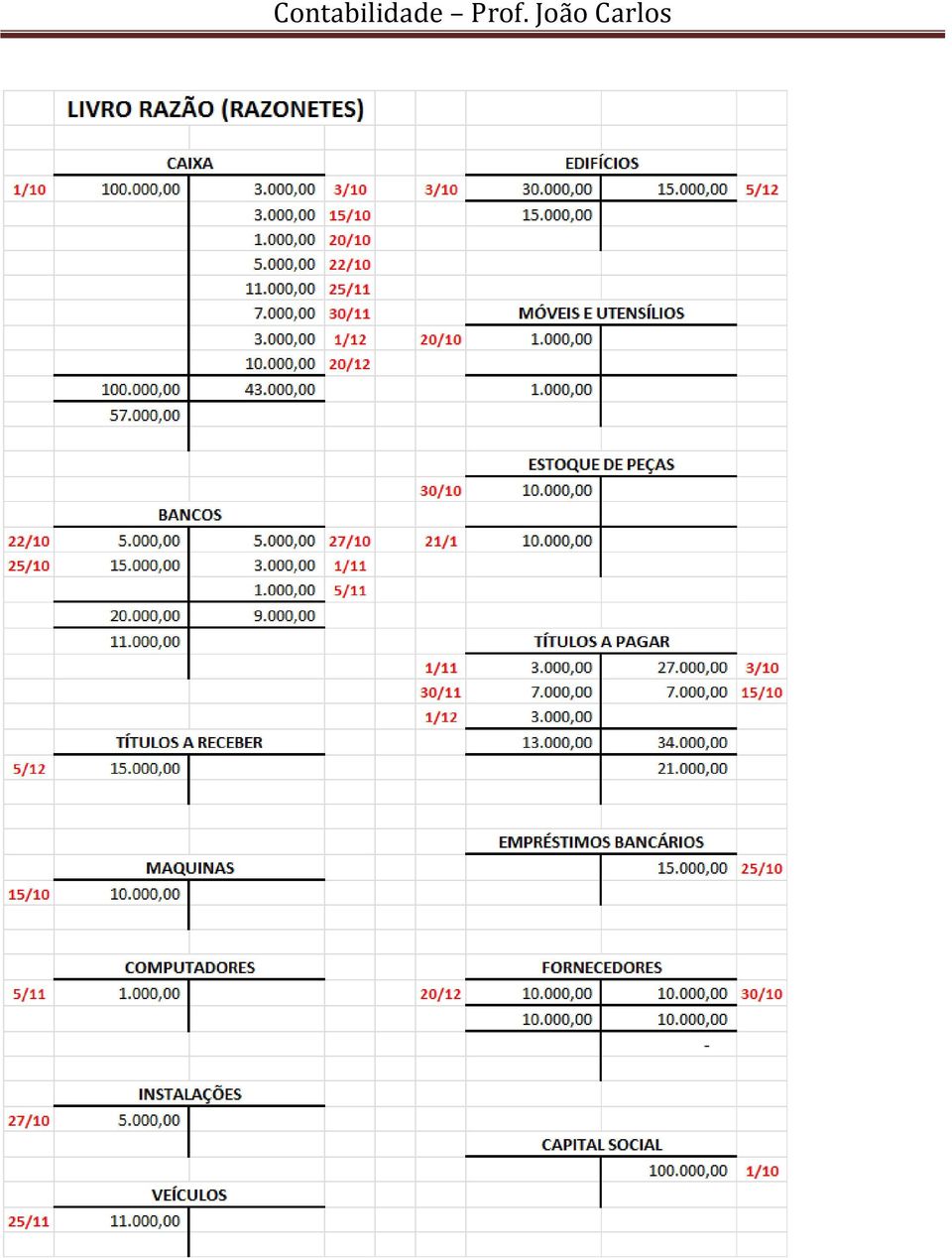

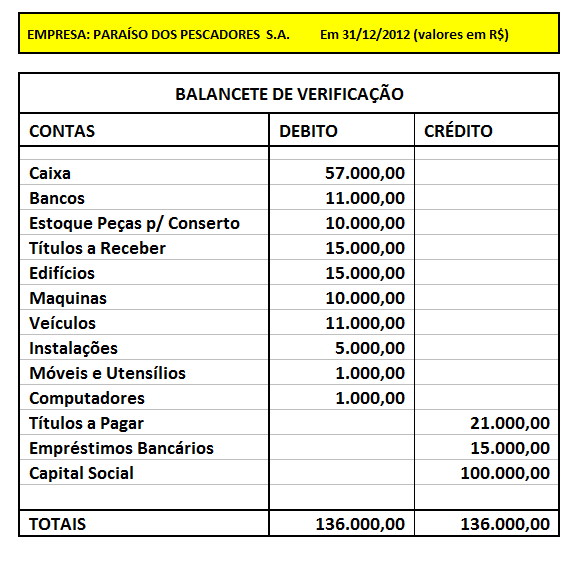

1 EXERCÍCIOS Débito e Crédito 02 (solução) Contabilidade Prof. João Carlos Em 01/10/2012, oito pessoas resolveram organizar uma empresa de consertos de aparelhos de pesca, a qual denominou o nome de Paraíso dos Pescadores S.A.. Foi elaborado, nesta data, o estatuto da empresa com o capital constituído de ações ordinárias nominativas, no valor de R$ 10,00 cada uma, perfazendo um total de R$ ,00, integralizados 100% em dinheiro. Em 03/10/2012, a aquisição de um prédio no valor de R$ ,00, sendo R$ 3.000,00 a vista em dinheiro e o restante dividido em nove parcelas iguais e consecutivas, vencendo a primeira em 01/11/2012 e a última em 01/07/2013. Em 15/10/2012, foram compradas diversas máquinas industriais de Antônio Coelho & Cia. Ltda. Por R$ ,00, sendo R$ 3.000,00 a vista em dinheiro e o restante com o vencimento para 30/11/2012, mediante o aceite de uma duplicata. Em 20/10/2012, foram adquiridas a vista em dinheiro, três cadeiras e duas mesas para escritório, por R$ 1.000,00. Em 22/10/2012, foi aberta uma conta no Banco João Carlos S.A., sendo depositada a importância de R$ 5.000,00. Em 25/10/2012, foi obtido um empréstimo de R$ ,00, no Banco João Carlos S.A., pelo prazo de 90 dias. Em 27/10/2012, foi comprada a vista, mediante o cheque No do Banco João Carlos S.A., instalações para a empresa por R$ 5.000,00. Em 30/10/2012, foram adquiridas, a prazo, de Maria Júlia & Cia., mediante aceite de duplicata, com vencimento para 15/12/2012, peças para reparos de barcos, no valor de R$ ,00. Em 01/11/2012, foi paga a primeira prestação do prédio adquirido em 03/10/2012, mediante a emissão do cheque No do Banco João Carlos S.A. Em 05/11/2012, foi adquirida, a vista, um microcomputador por R$ 1.000,00, com o cheque No. 0003, do Banco João Carlos S.A. Em 25/11/2012, foi adquirido um caminhão, a vista, em dinheiro por R$ ,00. Em 30/11/2012, foi pago em dinheiro a Antônio Coelho & Cia. Ltda. sua duplicata vencida nesta data. Em 01/12/2012, foi paga a 2ª. Prestação do prédio, em dinheiro. Em 05/12/2012, foi vendida a metade do prédio, a prazo, com vencimento em 30/01/2011, para a Imobiliária Catimbó Ltda., pelo preço de custo. Em 20/12/2012, foi pago em dinheiro uma duplicata a Maria Júlia & Cia. no valor de R$ ,00. Pede-se: 1º. Efetuar os lançamentos contábeis de cada transação no Livro Diário. 2º. Transcrever estes lançamentos para o Livro Razão (Razonetes). 3º. Elaborar o Balancete de Verificação 4º. Elaborar o Balanço Patrimonial

2 Livro Diário: Santo André, 01 de Outubro de D CAIXA C - CAPITAL SOCIAL R$ ,00 Integralização de capital social de acordo com o estatuto da empresa com o capital constituído de ações ordinárias nominativas, no valor de R$ 10,00 cada uma, perfazendo um total de R$ ,00, 100% em dinheiro. Santo André, 03 de Outubro de D EDIFÍCIOS R$ ,00 C CAIXA R$ 3.000,00 C - TÍTULOS A PAGAR R$ ,00 Aquisição de um prédio no valor de R$ ,00, sendo R$ 3.000,00 a vista e o restante dividido em nove parcelas iguais e consecutivas, vencendo a primeira em 01/11/2012 e a última em 01/07/2013. Santo André, 15 de Outubro de D MAQUINA E EQUIPAMENTOS R$ ,00 C CAIXA R$ 3.000,00 C TÍTULOS A PAGAR R$ 7.000,00 Compra de diversas máquinas industriais de Antônio Coelho & Cia. Ltda., por R$ ,00, sendo R$ 3.000,00 a vista e o restante com o vencimento para 30/11. Santo André, 20 de Outubro de D MÓVEIS E UTENSÍLIOS C CAIXA R$ 1.000,00 Aquisição a vista, três cadeiras e duas mesas para escritório. Santo André, 22 de Outubro de D BANCOS C CAIXA R$ 5.000,00 Depósito bancário no Banco do João Carlos S.A. Santo André, 25 de Outubro de D BANCOS C EMPRESTIMOS BANCÁRIOS R$ ,00 Contratação de um empréstimo no Banco João Carlos S.A., pelo prazo de 90 dias. Santo André, 27 de Outubro de D INSTALAÇÕES C BANCOS R$ 5.000,00 Compra a vista, mediante o cheque No do Banco João Carlos S.A., instalações para a empresa. Santo André, 30 de Outubro de D ESTOQUES DE PEÇAS C FORNECEDORES R$ ,00 Aquisição a prazo, de Maria Júlia & Cia., mediante aceite de duplicata, com vencimento para 15/12/2012, peças para reparos de barcos.

3 Livro Diário: Santo André, 01 de Novembro de D TÍTULOS A PAGAR C BANCOS R$ 3.000,00 Pagamento da primeira prestação do prédio adquirido em 03/10/2012, mediante a emissão do cheque No do Banco João Carlos S.A. Santo André, 05 de Novembro de D COMPUTADORES C BANCOS R$ 1.000,00 Em 05/11/2012, foi adquirida, a vista, um microcomputador por R$ 1.000,00, com o cheque No. 0003, do Banco João Carlos S.A. Santo André, 25 de Novembro de D VEÍCULOS C CAIXA R$ ,00 Em 25/11/2012, foi adquirido um caminhão, a vista, em dinheiro por R$ ,00 Santo André, 30 de Novembro de D TÍTULOS A PAGAR C CAIXA R$ 7.000,00 Pago em dinheiro a Antônio Coelho & Cia. Ltda. sua duplicata vencida nesta data. Santo André, 01 de Dezembro de D TÍTULOS A PAGAR C CAIXA R$ 3.000,00 Em 01/12, foi paga a 2ª. Prestação do prédio, em dinheiro. Santo André, 05 de Dezembro de D TÍTULOS A RECEBER C EDIFÍCIOS R$ ,00 Venda da metade do prédio, a prazo, com vencimento em 30/01/2013, para a Imobiliária Catimbó Ltda., pelo preço de custo. Santo André, 20 de Dezembro de D FORNECEDORES C CAIXA R$ ,00 Pagamento em dinheiro de uma duplicata a Maria Júlia & Cia. no valor de R$ ,00.

4

5

6

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

CONTABILIDADE BÁSICA I 1ª LISTA DE EXERCÍCIOS UNIDADE I PANORAMA GERAL DA CONTABILIDADE 1) O que é contabilidade e qual o seu objetivo? 2) Onde a contabilidade pode ser aplicada? 3) Quais são os usuários

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

EXERCICIOS: MÉTODO DAS PARTIDAS DOBRADAS 2010 EXERCICIO Nº 02 _ CIA. MUZAMBINHO EXERCICIO Nº 01 _ CIA ATLANTIDA

EXERCICIO Nº 01 _ CIA ATLANTIDA Operações da Cia Atlântida no mês de janeiro de 20x1: 1) 03/jan Adquiriu móveis e utensílios a prazo por $ 800; 2) 08/jan - Comprou veiculo a vista por $ 5.000 (em cheque);

EXERCICIO Nº 01 _ CIA ATLANTIDA Operações da Cia Atlântida no mês de janeiro de 20x1: 1) 03/jan Adquiriu móveis e utensílios a prazo por $ 800; 2) 08/jan - Comprou veiculo a vista por $ 5.000 (em cheque);

O mecanismo de débito x crédito.

O mecanismo de débito x crédito. Represente os fatos abaixo, utilizando os balanços sucessivos. 1- Os sócios integralizaram capital social, no valor de R$ 1.000.000, em dinheiro. 2- Compra de veículos,

O mecanismo de débito x crédito. Represente os fatos abaixo, utilizando os balanços sucessivos. 1- Os sócios integralizaram capital social, no valor de R$ 1.000.000, em dinheiro. 2- Compra de veículos,

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:

Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:") 1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Prova de Conhecimentos Específicos

Prova de Conhecimentos Específicos Saldos para o Balancete de Verificação em 30/11/98 CONTA SALDO ($) Capital Social 10.000 Financiamentos imobiliários (curto prazo) 2.700 Caixa 250 Fornecedores (curto

Prova de Conhecimentos Específicos Saldos para o Balancete de Verificação em 30/11/98 CONTA SALDO ($) Capital Social 10.000 Financiamentos imobiliários (curto prazo) 2.700 Caixa 250 Fornecedores (curto

Exercícios de Fixação Estrutura do Balanço Patrimonial

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Exercícios de Fixação Estrutura do Balanço Patrimonial 1- A seguir são apresentadas algumas informações sobre contas e saldos, organize tais informações em um Balanço Patrimonial utilizando a estrutura

Patrimônio Líquido. Investimentos = Financiamentos. Ativo. Passivo

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

www.editoraatlas.com.br

www.editoraatlas.com.br 6278curva.indd 1 04/04/2011 11:11:12 Equipe de Professores da Faculdade de Economia, Administração e Contabilidade da USP Contabilidade Introdutória Manual do Professor Coordenação

www.editoraatlas.com.br 6278curva.indd 1 04/04/2011 11:11:12 Equipe de Professores da Faculdade de Economia, Administração e Contabilidade da USP Contabilidade Introdutória Manual do Professor Coordenação

EXERCÍCIO PRÁTICO DE TEORIA DA CONTABILIDADE

EXERCICIO RESOLVIDO Nº DATA FATO 1 9/12/X1 Constituição da empresa com Capital Inicial de R$ 75.000,00, sendo R$ 50.000,00 em dinheiro e o restante em Mercadorias p/revenda. 2 19/12/X1 Compra de um Veículo

EXERCICIO RESOLVIDO Nº DATA FATO 1 9/12/X1 Constituição da empresa com Capital Inicial de R$ 75.000,00, sendo R$ 50.000,00 em dinheiro e o restante em Mercadorias p/revenda. 2 19/12/X1 Compra de um Veículo

Os valores totais do Ativo e do Patrimônio Líquido são, respectivamente,

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA 1 - RESPONDA TODOS OS EXERCICIOS UTILIZANDO OS TRÊS MÉTODOS DE CONTROLE DO ESTOQUE INVENTARIO PERMANENTE.

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA 1 - RESPONDA TODOS OS EXERCICIOS UTILIZANDO OS TRÊS MÉTODOS DE CONTROLE DO ESTOQUE INVENTARIO PERMANENTE.

Centro de Ciências Empresariais e Sociais Aplicadas CCESA. Bacharelado em Ciências Contábeis CONTABILIDADE GERAL. Profª. Cristiane Yoshimura

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

DEFENSORIA PÚBLICA DO ESTADO DE SERGIPE - CIÊNCIAS CONTÁBEIS QUESTÕES

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

Unidade IV. xxxx. Unidade IV. yyyy. Método das partidas dobradas

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

Unidade IV Unidade IV 4 PARTIDAS DOBRADAS DÉBITO E CRÉDITO Método das partidas dobradas Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Momento de Estudar Exame de Suficiência CFC CONTABILIDADE GERAL. Extra 02 Lançamentos Contábeis

Momento de Estudar Exame de Suficiência CFC www.momentodeestudar.com.br CONTABILIDADE GERAL Extra 02 Lançamentos Contábeis 01. A Cia Z, empresa prestadora de serviços em aparelhos de comunicação apresentava,

Momento de Estudar Exame de Suficiência CFC www.momentodeestudar.com.br CONTABILIDADE GERAL Extra 02 Lançamentos Contábeis 01. A Cia Z, empresa prestadora de serviços em aparelhos de comunicação apresentava,

FASF Faculdade Sagrada Família MÉTODO DAS PARTIDAS DOBRADAS

FASF Faculdade Sagrada Família MÉTODO DAS PARTIDAS DOBRADAS Introdução Sua premissa é de que a condição financeira e os resultados das operações de uma empresa ou organização são mais bem representadas

FASF Faculdade Sagrada Família MÉTODO DAS PARTIDAS DOBRADAS Introdução Sua premissa é de que a condição financeira e os resultados das operações de uma empresa ou organização são mais bem representadas

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS 1) Desconto de Duplicatas O desconto de duplicatas é uma operação muito comum nos dias atuais, por conta da grande necessidade de se fazer caixa. Nesta operação

CONTABILIZAÇÃO DE OPERAÇÕES FINANCEIRAS 1) Desconto de Duplicatas O desconto de duplicatas é uma operação muito comum nos dias atuais, por conta da grande necessidade de se fazer caixa. Nesta operação

LEITURA COMPLEMENTAR UNIDADE II

LEITURA COMPLEMENTAR UNIDADE II A leitura complementar tem como objetivo reforçar os conteúdos estudados e esclarecer alguns assuntos que facilitem a compreensão e auxiliem na elaboração da atividade.

LEITURA COMPLEMENTAR UNIDADE II A leitura complementar tem como objetivo reforçar os conteúdos estudados e esclarecer alguns assuntos que facilitem a compreensão e auxiliem na elaboração da atividade.

Fundamentos de Contabilidade. Representação do Patrimônio. Professor Isnard Martins

Professor Isnard Martins Representação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 O Patrimônio Direitos - são valores que a empresa tem para receber de terceiros.

Professor Isnard Martins Representação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 O Patrimônio Direitos - são valores que a empresa tem para receber de terceiros.

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA Exercício 01 Empresa Fácil S/A Os srs. João e Antonio resolveram abrir uma empresa chamada Empresa Fácil S.A. O contador contratado registrou os seguintes

LISTA DE EXERCÍCIOS 01 CONTABILIDADE INTRODUTÓRIA Exercício 01 Empresa Fácil S/A Os srs. João e Antonio resolveram abrir uma empresa chamada Empresa Fácil S.A. O contador contratado registrou os seguintes

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

2ª edição Ampliada e Revisada. Capítulo 2 Patrimônio

ª edição Ampliada e Revisada Capítulo Patrimônio Tópicos do Estudo Patrimônio. Bens. Direitos. Obrigações. Representação Gráfica do Patrimônio. Patrimônio Líquido Patrimônio É um conjunto de bens, direitos

ª edição Ampliada e Revisada Capítulo Patrimônio Tópicos do Estudo Patrimônio. Bens. Direitos. Obrigações. Representação Gráfica do Patrimônio. Patrimônio Líquido Patrimônio É um conjunto de bens, direitos

Pede-se: Efetuar os lançamentos no livro diário e no livro razão, encerrando as contas de resultado.

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

CONTABILIDADE BÁSICA I 2ª LISTA DE EXERCÍCIOS UNIDADE IV VARIAÇÕES DO PATRIMÔNIO LÍQUIDO 1) A seguir estão mencionadas as transações da Empresa Petrópolis Ltda., organizada em 1º de dezembro de 2015: 01

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Profa. Ma. Divane A. Silva. Unidade IV CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Unidade II. 4. Compra de automóvel para entrega por R$ 200 a prazo.

Unidade II Unidade II 2 BALANÇOS SUCESSIVOS COM OPERAÇÕES QUE ENVOLVEM CONTAS DE ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO Este processo baseia-se no fato de que, após a realização de uma operação, é feito um

Unidade II Unidade II 2 BALANÇOS SUCESSIVOS COM OPERAÇÕES QUE ENVOLVEM CONTAS DE ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO Este processo baseia-se no fato de que, após a realização de uma operação, é feito um

CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA ADMINISTRADORES

Contabilidade Introdutória

AULA/TEMA Contabilidade Introdutória Razonetes Profa. Me. Vanessa Anelli Borges Conteúdo Programático Método das Partidas Dobradas Introdução Conceito Atividade Proposta - Razonetes 2 Introdução Método

AULA/TEMA Contabilidade Introdutória Razonetes Profa. Me. Vanessa Anelli Borges Conteúdo Programático Método das Partidas Dobradas Introdução Conceito Atividade Proposta - Razonetes 2 Introdução Método

Razonetes. Capital Bancos c/ Movto Caixa , , ,00. Imóveis ,00

Página 1 Procedimentos Básicos de Escrituração Escrituração é a técnica que consiste em registrar nos livros próprios, todos os fatos contábeis ocorridos numa empresa. A escrituração inicia-se pelo livro

Página 1 Procedimentos Básicos de Escrituração Escrituração é a técnica que consiste em registrar nos livros próprios, todos os fatos contábeis ocorridos numa empresa. A escrituração inicia-se pelo livro

EXEMPLOS CONCEITO DE LIQUIDEZ EXEMPLOS BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO; PATRIMONIO LIQUIDO;

CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO PROF. SERGIO A CENTA. DISCIPLINA; CONTABILIDADE GERAL AULA -3- CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO;

CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO PROF. SERGIO A CENTA. DISCIPLINA; CONTABILIDADE GERAL AULA -3- CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO;

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Prof. Carlos Barretto

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Para poder concluir que chegamos a: a) registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações

registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações") Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772

Prof. Pedro A. Silva (67) 3382-9772") WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

WWW.aplicms.com.br Aula de Apuração do Resultado (ARE) Prof. Pedro A. Silva (67) 3382-9772 Receitas x Despesas Podemos conceituar receitas como todos os recursos, em princípio, provenientes da venda de

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

CONTABILIDADE E TURISMO

Capítulo 1 CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Capítulo 1 Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006.

Capítulo 1 CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Capítulo 1 Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006.

CONTABILIDADE E TURISMO NOÇÕES PRELIMINARES 25/10/2012. Informações iniciais. Definição de contabilidade. Grupos de interesse.

CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006. 9 cópias na biblioteca

CONTABILIDADE E TURISMO Glauber Eduardo de Oliveira Santos Informações iniciais Bibliografia básica IUDÍCIBUS, S. et al. Contabilidade Introdutória. 9 ed. São Paulo: Atlas, 2006. 9 cópias na biblioteca

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

CONTABILIDADE. Atividades de lançamentos, razonetes e balancete. Sônia Maria de Araújo Maria Selma da Costa Cabral

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 10 CONTABILIDADE Atividades de lançamentos, razonetes e balancete Sônia Maria de Araújo Maria Selma da Costa Cabral Governo Federal Ministério da Educação Projeto

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 10 CONTABILIDADE Atividades de lançamentos, razonetes e balancete Sônia Maria de Araújo Maria Selma da Costa Cabral Governo Federal Ministério da Educação Projeto

Cálculo Financeiro Fixa nº2

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

EXERCÍCIOS IV SÉRIES DE PAGAMENTOS IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

Contabilidade Básica - Material 4 - Prof. Marcos César Bottaro

Contas Anteriormente registramos cada uma das operações contábeis diretamente no balanço patrimonial. Contudo, na prática, cada uma dessas operações ocorre inúmeras vezes no decorrer de um único dia, tornando

Contas Anteriormente registramos cada uma das operações contábeis diretamente no balanço patrimonial. Contudo, na prática, cada uma dessas operações ocorre inúmeras vezes no decorrer de um único dia, tornando

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Apostila 2 de Contabilidade Geral I. Prof. Ivã C Araújo

Apostila 2 de Contabilidade Geral I Prof. Ivã C Araújo 2013 Sumário 1 Procedimentos Contábeis... 3 1.1 Escrituração contábil... 3 1.1.1 Lançamentos Contábeis... 3 1.1.1.1 Fórmulas de Lançamentos... 3 1.2

Apostila 2 de Contabilidade Geral I Prof. Ivã C Araújo 2013 Sumário 1 Procedimentos Contábeis... 3 1.1 Escrituração contábil... 3 1.1.1 Lançamentos Contábeis... 3 1.1.1.1 Fórmulas de Lançamentos... 3 1.2

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

FAPAS Contabilidade Geral Tema I - Patrimônio Candidato: Prof. Alexandre Silva de Oliveira, Dr.

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

SENAC - Professor: Rikey Felix, Sorriso MT

Aula 02 Interatividade Bem móveis e imóveis fazem parte do ativo do balanço patrimonial? R. SIM. Ativo: Bens (móveis e imóveis e intangíveis) + direitos. Qual a relação entre fontes de recurso, aplicação

Aula 02 Interatividade Bem móveis e imóveis fazem parte do ativo do balanço patrimonial? R. SIM. Ativo: Bens (móveis e imóveis e intangíveis) + direitos. Qual a relação entre fontes de recurso, aplicação

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

PODER JUDICIÁRIO FEDERAL JUSTIÇA FEDERAL DE PRIMEIRO GRAU Seção Judiciária do Rio Grande do Norte Rua Dr. Lauro Pinto, nº 245, Lagoa Nova, Natal/RN

PODER JUDICIÁRIO FEDERAL JUSTIÇA FEDERAL DE PRIMEIRO GRAU Seção Judiciária do Rio Grande do Norte Rua Dr. Lauro Pinto, nº 245, Lagoa Nova, Natal/RN PROCESSO SELETIVO PARA ESTÁGIO REMUNERADO EM CIÊNCIAS

PODER JUDICIÁRIO FEDERAL JUSTIÇA FEDERAL DE PRIMEIRO GRAU Seção Judiciária do Rio Grande do Norte Rua Dr. Lauro Pinto, nº 245, Lagoa Nova, Natal/RN PROCESSO SELETIVO PARA ESTÁGIO REMUNERADO EM CIÊNCIAS

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

O BANCO DO DESENVOLVIMENTO PROVA DISCURSIVA PROFISSIONAL BÁSICO - CIÊNCIAS CONTÁBEIS LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO.

04 NOVEMBRO / 2009 O BANCO DO DESENVOLVIMENTO PROVA DISCURSIVA PROFISSIONAL BÁSICO - CIÊNCIAS CONTÁBEIS (2 a FASE) LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. 01 - Você recebeu do fiscal o seguinte material:

04 NOVEMBRO / 2009 O BANCO DO DESENVOLVIMENTO PROVA DISCURSIVA PROFISSIONAL BÁSICO - CIÊNCIAS CONTÁBEIS (2 a FASE) LEIA ATENTAMENTE AS INSTRUÇÕES ABAIXO. 01 - Você recebeu do fiscal o seguinte material:

10. AQUISIÇÃO DE INVESTIMENTOS COM GOODWILL, QUANDO O VALOR JUSTO É IGUAL AO VALOR PATRIMONIAL

790 E S A F 9. GANHOS POR COMPRA VANTAJOSA - JUSTO PAGO GANHO POR COMPRA VANTAJOSA CUSTO DE JUSTO 10. AQUISIÇÃO DE INVESTIMENTOS COM GOODWILL, QUANDO O JUSTO É IGUAL AO PATRIMONIAL goodwillvalor justoigual

790 E S A F 9. GANHOS POR COMPRA VANTAJOSA - JUSTO PAGO GANHO POR COMPRA VANTAJOSA CUSTO DE JUSTO 10. AQUISIÇÃO DE INVESTIMENTOS COM GOODWILL, QUANDO O JUSTO É IGUAL AO PATRIMONIAL goodwillvalor justoigual

Capítulo 02: O Método das Partidas Dobradas

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

ESTATUTO SOCIAL DO CLUBE DE INVESTIMENTOS IMPACTO

ESTATUTO SOCIAL DO CLUBE DE INVESTIMENTOS IMPACTO I Denominação e Objetivo Artigo 1º - O Clube de Investimento IMPACTO constituído por número limitado de membros que tem por objetivo a aplicação de recursos

ESTATUTO SOCIAL DO CLUBE DE INVESTIMENTOS IMPACTO I Denominação e Objetivo Artigo 1º - O Clube de Investimento IMPACTO constituído por número limitado de membros que tem por objetivo a aplicação de recursos

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

Introdução l Resumo Exercícios 15 Demonstrações Contábeis

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

NOÇÕES BÁSICA DE CONTABILIDADE

NOÇÕES BÁSICA DE CONTABILIDADE PARA ADMINISTRAÇÃO E CIÊNCIAS CONTABÉIS TERMINOLOGIA Situação negativa, desfavorável, saldo negativo na conta bancária, estar em falta com alguém... DÉBITO Na Contabilidade,

NOÇÕES BÁSICA DE CONTABILIDADE PARA ADMINISTRAÇÃO E CIÊNCIAS CONTABÉIS TERMINOLOGIA Situação negativa, desfavorável, saldo negativo na conta bancária, estar em falta com alguém... DÉBITO Na Contabilidade,

Razonete e Balancete

Razonete e Balancete 6.1. Razonete Também denominada gráfico em T ou conta em T, o razonete nada mais é do que uma versão simplificada do livro Razão. O livro Razão é o mais importante dos livros utilizados

Razonete e Balancete 6.1. Razonete Também denominada gráfico em T ou conta em T, o razonete nada mais é do que uma versão simplificada do livro Razão. O livro Razão é o mais importante dos livros utilizados

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Geral Correção da Prova APO 2010 Prof. Moraes Junior CONTABILIDADE GERAL

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

MODELO DE PLANO DE CONTAS

26 MODELO DE PLANO DE CONTAS SINTÉTICA ANALÍTICA TÍTULO 1 ATIVO 1.1 CIRCULANTE 1.1.1 DISPONÍVEL 1.1.1.1 Caixa 1.1.1.2 Bancos Conta Movimento 1.1.1.3 Aplicações de Liquidez Imediata 1.1.2 CRÉDITOS DE VENDAS

26 MODELO DE PLANO DE CONTAS SINTÉTICA ANALÍTICA TÍTULO 1 ATIVO 1.1 CIRCULANTE 1.1.1 DISPONÍVEL 1.1.1.1 Caixa 1.1.1.2 Bancos Conta Movimento 1.1.1.3 Aplicações de Liquidez Imediata 1.1.2 CRÉDITOS DE VENDAS

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

TODOS OS NOMES QUE REPRESENTAM ELEMENTOS PATRIMONIAIS (BENS, DIREITOS OU OBRIGAÇÕES) SÃO CHAMADAS DE CONTAS

SÃO CHAMADAS DE CONTAS") BENS São as coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica. Sob o ponto de vista contábil, pode-se entender como BENS todos os objetos que uma empresa possui,

BENS São as coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica. Sob o ponto de vista contábil, pode-se entender como BENS todos os objetos que uma empresa possui,

CISÃO TOTAL Aspectos Contábeis

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS Parte integrante do curso Conhecendo a Calculadora HP 12C Prof. Geraldo Peretti. Página 1 Cálculos aritméticos simples. A) (3

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS Parte integrante do curso Conhecendo a Calculadora HP 12C Prof. Geraldo Peretti. Página 1 Cálculos aritméticos simples. A) (3

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Aula 1 Conteúdo Programático

Planejamento Financeiro Aula Conteúdo Programático Profa. Claudia Abramczuk Aula : controles financeiros básicos Aula 2: principais demonstrativos financeiros Aula 3: ferramentas utilizadas para tomada

Planejamento Financeiro Aula Conteúdo Programático Profa. Claudia Abramczuk Aula : controles financeiros básicos Aula 2: principais demonstrativos financeiros Aula 3: ferramentas utilizadas para tomada

Os bens e direitos formam o ativo. As obrigações, o passivo exigível (ou simplesmente o passivo).

.") Módulo 2 O Patrimônio Conceito. Estão compreendidas no campo de atuação do contabilista as atividades de estudo, controle, exposição e análise do patrimônio, de maneira a poder informar a situação patrimonial

Módulo 2 O Patrimônio Conceito. Estão compreendidas no campo de atuação do contabilista as atividades de estudo, controle, exposição e análise do patrimônio, de maneira a poder informar a situação patrimonial

Questão 01 CONTABILIDADE INTERMEDIÁRIA

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

Obrigações (a serem pagas)

") 2 - PATRIMÔNIO 2.1 - CONCEITO A Contabilidade define patrimônio como o conjunto de bens, direitos e obrigações pertencentes a uma pessoa jurídica (empresas privadas, públicas,etc.) ou física, perfeitamente

2 - PATRIMÔNIO 2.1 - CONCEITO A Contabilidade define patrimônio como o conjunto de bens, direitos e obrigações pertencentes a uma pessoa jurídica (empresas privadas, públicas,etc.) ou física, perfeitamente

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS CONTABILIDADE. Balancete de verificação. Sônia Maria de Araújo

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 09 CONTABILIDADE Balancete de verificação Sônia Maria de Araújo Governo Federal Ministério da Educação Projeto Gráfico Secretaria de Educação a Distância SEDIS EQUIPE

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 09 CONTABILIDADE Balancete de verificação Sônia Maria de Araújo Governo Federal Ministério da Educação Projeto Gráfico Secretaria de Educação a Distância SEDIS EQUIPE