Prof. Dr. Silvio Aparecido Crepaldi.

|

|

|

- Kléber Camelo Veiga

- 5 Há anos

- Visualizações:

Transcrição

1 1

2 2

3 Neste capítulo iremos comentar sobre um outro método de custeio: o ABC. Trata-se de um sistema de custo baseado na análise das atividades que são significativas para a empresa. Além disso, iremos determinar e justificar os direcionadores e atividades do sistema, bem como mostrar um comparativo entre o método de custeio tradicional e o ABC e propiciar uma visão conceitual e prática do Custeio Baseado em Atividades para que se tenham condições de alcançar a eficácia de custos em um ambiente cada vez mais competitivo. 3

4 Diante do crescente avanço tecnológico e metodológico dos últimos tempos e do consequente aumento da competitividade, surgiu a necessidade do aumento da qualidade, da economia do tempo e da redução dos custos por parte das empresas, a fim de evitarem a perda de espaço no mercado. 4

5 Aliado a esse avanço, os custos indiretos aparecem como decorrência imediata daquele, a crescimento galopante. Foi em virtude desses problemas que nasceu um método que revolucionou o gerenciamento empresarial: o Custeio ABC (Activity Based Costing). 5

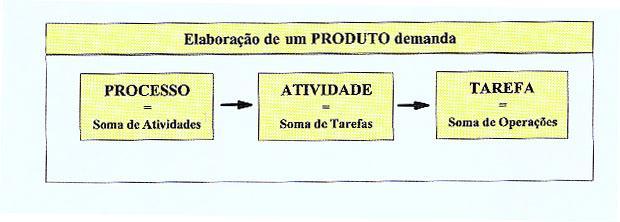

6 É um sistema de custeio baseado na análise das atividades significativas da empresa. Baseia-se na premissa de que são as atividades, e não os produtos, que provocam o consumo de recursos, e estas atividades, conforme são requeridas, é que formarão os custos dos produtos. 6

7 A tradicionalmente adotada pelas empresas, empregando uma base conceitual em linha com os, em especial o custeio por absorção, foi duramente criticada na década de 80 por inúmeros acadêmicos e pesquisadores. 7

8 Este sistema de Custeio Baseado em Atividades surge para reduzir as distorções causadas pela arbitrariedade do rateio dos custos indiretos de fabricação. 8

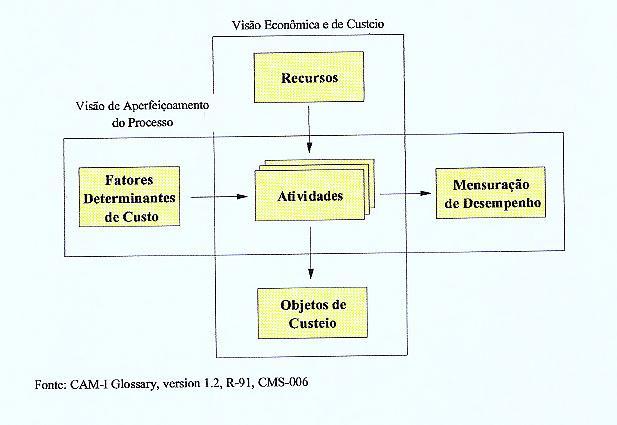

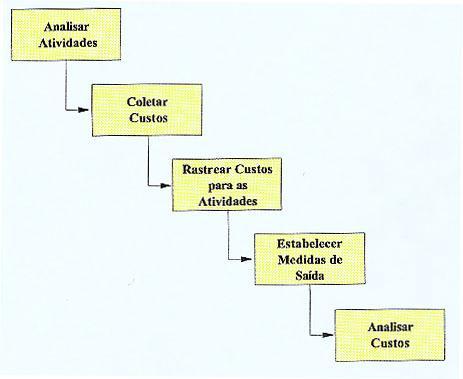

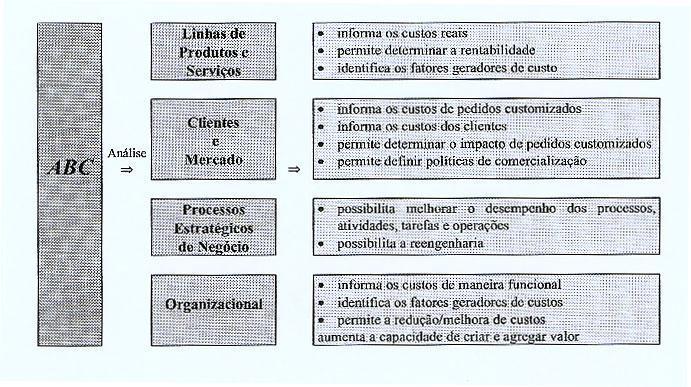

9 Sistema de custeio para fins gerenciais que disponibiliza informações econômicas para a tomada de decisões operacionais e estratégicas. Trata-se de uma das mais poderosas estratégias empresariais dos últimos anos, através da qual as companhias cortam desperdícios, melhoram serviços, avaliam iniciativas de qualidade, impulsionam para o melhoramento contínuo e calculam, com adequada precisão, os custos dos produtos. 9

10 No Sistema ABC, as atividades são o foco do processo de custeio. Os custos são investigados, relacionando-se as atividades aos produtos, com base na demanda por tais atividades pelo produto durante o processo de produção. Portanto, as bases de alocação usadas no custeio baseado na atividade são medições das atividades executadas que podem incluir horas do tempo de ajuste de máquina ou número de vezes em que isso foi feito. 10

11 11

12 É o método que mede o custo e o desempenho de processos e produtos. Mais especificamente, que: atribui custos às atividades com base no consumo de recursos; atribui custos a produtos ou serviços com base no consumo de atividades; reconhece os fatores que determinam (explicam) os custos das atividades, e o consumo destas pelos produtos ou outras atividades. 12

13 Permite que uma organização determine os custos associados a cada produto ou serviço elaborado, sem considerar a estrutura organizacional 13

14 O Sistema de Custeio Baseado em Atividades (ABC) busca: diminuir o desperdício e aumentar a produtividade; tornar a empresa mais organizada; reduzir os custos sem queda na produção; implementar o programa de qualidade total sem impacto na linha operacional; implementar um sistema de pagamento por desempenho; e elaborar um orçamento baseado no desempenho. 14

15 15

16 A alocação dos recursos para as atividades e das atividades para os objetos de custos é feita por meio de cost drivers (geradores/direcionadores de custos). 16

17 Gerador de custos (cost driver) é o fator que causa mudança no desenvolvimento de uma atividade, mensurando os respectivos recursos exigidos por essa atividade, ou seja, é a causa do volume de recursos consumidos pela atividade. Os recursos estão relacionados às atividades/subatividades, e estas aos objetos de custos. Para cada recurso ou atividade, os drivers podem ser diferenciados (e geralmente são). 17

18 18

19 19

20 20

21 Custos Cost drivers Custeio Tradicional por Absorção Os produtos consomem os recursos, que são mensurados como custos. São atributos do produto. Exemplos: horas de mão-de-obra; horas-máquina; consumo de materiais. Custeio ABC As atividades consomem os recursos; os produtos consomem as atividades, que geram os custos. São atributos das atividades. Exemplos: setup de máquinas; número de vezes que ocorre a armazenagem. 21

22 Custo indireto Atividades Bases para rateio do custo indireto Rateado com base no volume produzido. Nem todas as atividades são relacionadas aos volumes produzidos. Exemplos: setup das máquinas; gastos com manutenção; recebimento de matérias. Normalmente horas de mão-de-obra direta. Apropriado às atividades, conforme determinamos cost drivers. Separação entre as atividades que consomem recursos (adicionam valor ao produto) e as atividades que não consomem recursos (não adicionam valor ao produto). Não há rateio; há apropriação de custos indiretos pelas atividades consumidas pelos produtos. 22

23 A empresa Assiste produz dois produtos: FF e GG. A produção, os preços de mercado e os custos, segundo o custeio tradicional (alocação em função da quantidade produzida), são mostrados a seguir: 23

24 Produto Produção (unidades) Preço Médio ($) Custo ($) FF GG

25 Observando esses números, a gerência concluiu que o custo do produto GG, que está acima do preço de mercado, não é competitivo; deve, portanto, ser eliminado da linha de produção. Em relação ao produto FF, concluiu que sua alta competitividade está mantendo as operações. Antes da decisão final, a equipe da gerência decidiu analisar o problema através da metodologia proposta pelo ABC. Para isso, as seguintes informações foram coletadas: 25

26 Informações adicionais a) Custos Diretos Produto FF GG $/unidade

27 b) Custos Indiretos $ ,00 por ano; medida de trabalho: pedidos de compra; ordens de compra requeridas por unidade do produto FF 30; ordens de compra requeridas por unidade do produto GG 5. 27

28 c) Tabela de Distribuição dos Custos Indiretos Custeio Tradicional: $ ,00/1.000 unidades = $ 10,00/unidade. Custeio ABC: $ ,00/ medidas de trabalho = $ 1,00/medida. 28

29 Custo Produto Ordens de Compra Requeridas Custo por Ordem de Compra ($) Indireto por Unidade Produzida ($) FF GG

30 Custo Total por Unidade Produzida Custo Direto Custo Indireto Custo Total Preço Produto $/unidade Tradicional ABC Tradicional ABC $ FF GG

31 Verifica-se que o ABC é um método de custeio, que em função dos recursos tecnológicos de que hoje dispomos pode contribuir muito para o sistema empresarial. Evidentemente, estudos podem ser realizados, adequando estruturas em suas concepções, possibilitando tornar-se efetivamente um sistema de custeio. 31

32 É um processo administrativo que usa a informação fornecida por uma análise dos custos baseados em atividades para melhorar a lucratividade da empresa. 32

33 Gestão baseada em atividades (ABM) inclui a execução mais eficiente das atividades, eliminando a necessidade de executar certas atividades que não adicionam valor para os clientes, melhorando o projeto e desenvolvendo melhores relações com clientes e fornecedores. A meta ABM é atender às necessidades dos clientes, deixando-os satisfeitos, ao mesmo tempo em que reduz a demanda por recursos organizacionais. 33

34 É baseada em duas visões básicas: (a) a visão do processo e (b) a visão da alocação de custos. Estas duas visões são suportadas pela identificação dos recursos utilizados pela organização (mão-de-obra, materiais, máquinas etc.) e sua alocação às atividades que consomem esses recursos mediante geradores de custos (ou direcionadores de custos) primários. 34

35 Em seguida, mediante geradores de custos secundários identificaremos os relacionamentos entre as atividades e entre atividades e objetos de custo (cliente, produtos, serviços etc.). Dessa forma, pela consolidação dos objetos de custo dentro da ABM, implantamos a visão de alocação de custos e, pela consolidação das atividades por processos empresariais, obtemos a visão de processos. 35

36 36

37 Implantado o ABC, pode-se praticar a ABM (Activity Based Management Administração Baseada em Atividades) pela classificação e análise das atividades: 1. Atividades que agregam valor para o negócio ou produto são as que o cliente paga efetivamente com algo mais que mereça ser destacado. 37

38 2. Atividades que não agregam valor são as que podemos eliminar ou reduzir substancialmente até 75% sem causar detrimento ao produto ou serviço final. Podem ser subdivididas em três níveis de influenciabilidade: alta influenciabilidade: relativamente fácil de ser eliminada/reduzida em um período de até 18 meses; média influenciabilidade: nível de dificuldade médio para ser reduzida/eliminada e num horizonte de tempo entre 18 e 36 meses; baixa influenciabilidade: alta dificuldade para efetivamente ser reduzida/eliminada e geralmente num período acima de 36 meses. 38

39 Representada por 39

40 OBRIGADO! 40

Continuação Aula 11 2

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

ABC COSTING INSTRUMENTO DE GESTÃO ESTRATÉGICA DE CUSTOS

ABC COSTING INSTRUMENTO DE GESTÃO ESTRATÉGICA DE CUSTOS Camila Narciso Costa Resumo: O artigo aborda o rateamento dos custos fixos não mais pelo custo de mão de obra direta e sim por outros critérios ("cost

ABC COSTING INSTRUMENTO DE GESTÃO ESTRATÉGICA DE CUSTOS Camila Narciso Costa Resumo: O artigo aborda o rateamento dos custos fixos não mais pelo custo de mão de obra direta e sim por outros critérios ("cost

Contabilidade de Custos Aula 12. Erivaldo Coutinho

Contabilidade de Custos Aula 12 Erivaldo Coutinho Método de Custeio O modo que a contabilidade de custos utiliza para mensurar os custos do produtos. Modelo de: Informação; Decisão; Mensuração. Métodos

Contabilidade de Custos Aula 12 Erivaldo Coutinho Método de Custeio O modo que a contabilidade de custos utiliza para mensurar os custos do produtos. Modelo de: Informação; Decisão; Mensuração. Métodos

A evolução do processo de logística alcança atualmente a fase de Gerenciamento da Cadeia de Suprimentos.

Custos logísticos II Alfeu Damasceno / Anderson K. Santos Para atingir a vantagem competitiva, esforços têm sido concentrados na melhoria das atividades logísticas, tanto a nível interno como nas atividades

Custos logísticos II Alfeu Damasceno / Anderson K. Santos Para atingir a vantagem competitiva, esforços têm sido concentrados na melhoria das atividades logísticas, tanto a nível interno como nas atividades

ORÇAMENTO POR ATIVIDADES (ActivityBasedBudgeting-ABB) AMANDA RIBEIRO

AMANDA RIBEIRO") ORÇAMENTO POR ATIVIDADES (ActivityBasedBudgeting-ABB) AMANDA RIBEIRO ASPECTO CONCEITUAL É um plano quantitativo e financeiro que direciona a empresa a focalizar atividades e recursos visando atingir objetivos

ORÇAMENTO POR ATIVIDADES (ActivityBasedBudgeting-ABB) AMANDA RIBEIRO ASPECTO CONCEITUAL É um plano quantitativo e financeiro que direciona a empresa a focalizar atividades e recursos visando atingir objetivos

Fonseca, Alan Sales da. Custeio baseado em atividade ABC e custeio padrão / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676c Custeio baseado em atividade e custeio padrão / Alan Sales da Fonseca. Varginha, 2015. 20 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web

Fonseca, Alan Sales da. F676c Custeio baseado em atividade e custeio padrão / Alan Sales da Fonseca. Varginha, 2015. 20 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web

Sumário. Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

Aplicação do método de custeio ABC em uma microempresa

Aplicação do método de custeio ABC em uma microempresa Resumo: A eficiente gestão de custos tem seu objetivo fundamental na maximização dos lucros, para que uma empresa alcance certa liderança e permaneça

Aplicação do método de custeio ABC em uma microempresa Resumo: A eficiente gestão de custos tem seu objetivo fundamental na maximização dos lucros, para que uma empresa alcance certa liderança e permaneça

A CONTABILIDADE DE CUSTOS COMO FERRAMENTA PARA TOMADA DE DECISÃO

A CONTABILIDADE DE CUSTOS COMO FERRAMENTA PARA TOMADA DE DECISÃO Wanderlei Augusto Pires Filho Marcelo Clemente do Patrocínio Resumo: No decorrer deste artigo demonstraremos a evolução da Contabilidade

A CONTABILIDADE DE CUSTOS COMO FERRAMENTA PARA TOMADA DE DECISÃO Wanderlei Augusto Pires Filho Marcelo Clemente do Patrocínio Resumo: No decorrer deste artigo demonstraremos a evolução da Contabilidade

APLICAÇÃO DO SISTEMA DE CUSTEIO META ÀS EMPRESAS DO SETOR FACCIONISTA DE COSTURA: UM ESTUDO DE CASO

APLICAÇÃO DO SISTEMA DE CUSTEIO META ÀS EMPRESAS DO SETOR FACCIONISTA DE COSTURA: UM ESTUDO DE CASO Jorge Ribeiro de Toledo Filho (FURB-SC)proftoledo@sigmanet.com.br Valdecir Khuth (FURB-SC) valdecir.knuth@terra.com.br

APLICAÇÃO DO SISTEMA DE CUSTEIO META ÀS EMPRESAS DO SETOR FACCIONISTA DE COSTURA: UM ESTUDO DE CASO Jorge Ribeiro de Toledo Filho (FURB-SC)proftoledo@sigmanet.com.br Valdecir Khuth (FURB-SC) valdecir.knuth@terra.com.br

TÍTULO: TEORIA DAS RESTRIÇÕES COMO FERRAMENTA DA CONTABILIDADE GERENCIAL

TÍTULO: TEORIA DAS RESTRIÇÕES COMO FERRAMENTA DA CONTABILIDADE GERENCIAL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES):

TÍTULO: TEORIA DAS RESTRIÇÕES COMO FERRAMENTA DA CONTABILIDADE GERENCIAL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES):

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de Antonio Cezar Bornia

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTEIO BASEADO EM ATIVIDADES ACTIVITYBASED COSTING (ABC) Histórico O ABC já era conhecido no início do século

Apresentação baseada no livro Análise gerencial de custos: aplicação em empresas modernas, de CUSTEIO BASEADO EM ATIVIDADES ACTIVITYBASED COSTING (ABC) Histórico O ABC já era conhecido no início do século

MODELO DE CUSTOS GERENCIAIS PARA A HOTELARIA

MODELO DE CUSTOS GERENCIAIS PARA A HOTELARIA Maria Silene A. Leite Aloisio da Silva Lima Resumo: É certo que em nenhum aspecto da vida pode-se parar no tempo, sob pena de nos tornarmos obsoletos e antiquados

MODELO DE CUSTOS GERENCIAIS PARA A HOTELARIA Maria Silene A. Leite Aloisio da Silva Lima Resumo: É certo que em nenhum aspecto da vida pode-se parar no tempo, sob pena de nos tornarmos obsoletos e antiquados

UFSM - Universidade Federal de Santa Maria MÉTODO DE CUSTEIO BASEADO EM ATIVIDADES NA ADMINISTRAÇÃO PÚBLICA

MÉTODO DE CUSTEIO BASEADO EM ATIVIDADES NA ADMINISTRAÇÃO PÚBLICA ACTIVITY BASED COUSTING METHOD IN PUBLIC ADMINISTRATION Marcelo Cassanta Antunes, UFSM, cassanta.marcelo@gmail.com; Mayara Rohenkohl Ricci,

MÉTODO DE CUSTEIO BASEADO EM ATIVIDADES NA ADMINISTRAÇÃO PÚBLICA ACTIVITY BASED COUSTING METHOD IN PUBLIC ADMINISTRATION Marcelo Cassanta Antunes, UFSM, cassanta.marcelo@gmail.com; Mayara Rohenkohl Ricci,

Implantação da Gestão de Custos por Processos na Copel Telecomunicações

Powered by TCPDF (www.tcpdf.org) Implantação da Gestão de Custos por Processos na Copel Telecomunicações Gianfrancisco Kazmarek Cavichiolo (Copel Telecom) - gian.cavichiolo@copel.com BOLIVAR ALENCAR RIBEIRO

Powered by TCPDF (www.tcpdf.org) Implantação da Gestão de Custos por Processos na Copel Telecomunicações Gianfrancisco Kazmarek Cavichiolo (Copel Telecom) - gian.cavichiolo@copel.com BOLIVAR ALENCAR RIBEIRO

CONTABILIDADE GERENCIAL Prof. Adm. Ademir Antonio Saravalli

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

ABC Activity based Costing. Prof. Alexandre Wander

ABC Activity based Costing Prof. Alexandre Wander História do ABC O Sistema ABC originou-se efetivamente em trabalhos desenvolvidos na General Electric, nos primeiros anos da década de 60 (Estados Unidos)

ABC Activity based Costing Prof. Alexandre Wander História do ABC O Sistema ABC originou-se efetivamente em trabalhos desenvolvidos na General Electric, nos primeiros anos da década de 60 (Estados Unidos)

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP.

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

Contador Juarez Domingues Carneiro Presidente

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

CUSTOS NO SETOR PÚBLICO

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

2 Referencial Teórico

Referencial Teórico 18 2 Referencial Teórico 2.1. Atribuição de Custos O objetivo da Contabilidade de Custos é produzir informação operacional e financeira para funcionários e administradores. O processo

Referencial Teórico 18 2 Referencial Teórico 2.1. Atribuição de Custos O objetivo da Contabilidade de Custos é produzir informação operacional e financeira para funcionários e administradores. O processo

A Importância da Escolha das atividades no Sistema ABC

A Importância da Escolha das atividades no Sistema ABC Luis Gustavo Gomes Gonçalves Edson Pamplona Resumo: No mercado de hoje, a grande concorrência o torna ainda mais competitivo, para uma empresa se

A Importância da Escolha das atividades no Sistema ABC Luis Gustavo Gomes Gonçalves Edson Pamplona Resumo: No mercado de hoje, a grande concorrência o torna ainda mais competitivo, para uma empresa se

NECESSIDADE DA INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÕES EXISTENTES COM O MODELO ABC

NECESSIDADE DA INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÕES EXISTENTES COM O MODELO ABC Yane Ribeiro de Oliveira Lobo Carlos Eduardo daraujo Vilaça Lobo Paulo Corrêa Lima Resumo: A presente necessidade das empresas

NECESSIDADE DA INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÕES EXISTENTES COM O MODELO ABC Yane Ribeiro de Oliveira Lobo Carlos Eduardo daraujo Vilaça Lobo Paulo Corrêa Lima Resumo: A presente necessidade das empresas

CONTABILIDADE DE CUSTOS APLICADA NO PREÇO DE VENDA DOS PRODUTOS. Claudio Ciambelli Junior

CONTABILIDADE DE CUSTOS APLICADA NO PREÇO DE VENDA DOS PRODUTOS Claudio Ciambelli Junior Resumo: A Contabilidade é uma ciência fundamental em todo e qualquer ramo de atividade comercial e industrial, que

CONTABILIDADE DE CUSTOS APLICADA NO PREÇO DE VENDA DOS PRODUTOS Claudio Ciambelli Junior Resumo: A Contabilidade é uma ciência fundamental em todo e qualquer ramo de atividade comercial e industrial, que

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Matriz de Especificação de Prova da Habilitação Técnica de Nível Médio. Habilitação Técnica de Nível Médio: Técnico em Logística

: Técnico em Logística Descrição do Perfil Profissional: Planejar, programar e controlar o fluxo de materiais e informações correlatas desde a origem dos insumos até o cliente final, abrangendo as atividades

: Técnico em Logística Descrição do Perfil Profissional: Planejar, programar e controlar o fluxo de materiais e informações correlatas desde a origem dos insumos até o cliente final, abrangendo as atividades

A IMPORTÂNCIA DA ESCOLHA DAS ATIVIDADES NO SISTEMA ABC.

A IMPORTÂNCIA DA ESCOLHA DAS ATIVIDADES NO SISTEMA ABC. Luis Gustavo Gomes Gonçalves Aluno da Graduação em Eng. Mecânica. Prof. Dr. Edson Pamplona (orientador) Escola Federal de Engenharia de Itajubá.

A IMPORTÂNCIA DA ESCOLHA DAS ATIVIDADES NO SISTEMA ABC. Luis Gustavo Gomes Gonçalves Aluno da Graduação em Eng. Mecânica. Prof. Dr. Edson Pamplona (orientador) Escola Federal de Engenharia de Itajubá.

Contabilidade de Gestão & Controlo

Contabilidade de Gestão & Controlo NCP27 - a oportunidade para desafiar postulados HBarreto 2016/06/27 1/10 Contabilidade de Gestão & Controlo Do POCP ao SNC-AP De muitos se faça um NCP27 Contabilidade

Contabilidade de Gestão & Controlo NCP27 - a oportunidade para desafiar postulados HBarreto 2016/06/27 1/10 Contabilidade de Gestão & Controlo Do POCP ao SNC-AP De muitos se faça um NCP27 Contabilidade

Aplicação do Sistema de Custeio Baseado Em Atividades Em Empresas de Produção Contínua de Fiação de Plástico.

Aplicação do Sistema de Custeio Baseado Em Atividades Em Empresas de Produção Contínua de Fiação de Plástico. David Capezzutti Carlos Hideo Arima Resumo: Esse artigo pretende auxiliar na escolha de um

Aplicação do Sistema de Custeio Baseado Em Atividades Em Empresas de Produção Contínua de Fiação de Plástico. David Capezzutti Carlos Hideo Arima Resumo: Esse artigo pretende auxiliar na escolha de um

Princípios de Gerência de Projetos

Princípios de Gerência de Projetos Introdução Ao contrário do que muitos pensam, o gerenciamento de projetos não propõe nada revolucionário e nenhuma receita mágica para o sucesso empresarial. A proposta

Princípios de Gerência de Projetos Introdução Ao contrário do que muitos pensam, o gerenciamento de projetos não propõe nada revolucionário e nenhuma receita mágica para o sucesso empresarial. A proposta

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Gestão Integrada de Custos e Orçamentos Objetivos Gerais: A Gestão Integrada de Custos e Orçamentos permite detetar e eliminar desperdícios e otimiza ações estratégicas para o controle de gastos. Ao adotar

Gestão Integrada de Custos e Orçamentos Objetivos Gerais: A Gestão Integrada de Custos e Orçamentos permite detetar e eliminar desperdícios e otimiza ações estratégicas para o controle de gastos. Ao adotar

Métodos de Custeamento. Profª Ma. Máris de Cássia Ribeiro Vendrame

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Gestão de Processos de TI:

Gestão de Processos de TI: Gerenciamento Financeiro Roberta de Lima Pereira Mário J. Filho Daniel Heiji Umehara Bruno Vicenzo do Nascimento Antonio Ricelly Batista Cunha Modelo de Custos Introdução Técnica

Gestão de Processos de TI: Gerenciamento Financeiro Roberta de Lima Pereira Mário J. Filho Daniel Heiji Umehara Bruno Vicenzo do Nascimento Antonio Ricelly Batista Cunha Modelo de Custos Introdução Técnica

CUSTOS E OP. LOG. MBA Estácio 04/07/2017. Prof. Lucas S. Macoris

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula

Informação de Custos e Qualidade do Gasto Público

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

Trata-se do processo de auditoria dos requisitos e da qualidade, assim como dos resultados das medições de controle de qualidade, de maneira a

Aula 18 1 2 Trata-se do processo de auditoria dos requisitos e da qualidade, assim como dos resultados das medições de controle de qualidade, de maneira a garantir o uso de padrões de qualidade e definições

Aula 18 1 2 Trata-se do processo de auditoria dos requisitos e da qualidade, assim como dos resultados das medições de controle de qualidade, de maneira a garantir o uso de padrões de qualidade e definições

Sistemas de Custos. Princípios e Métodos

Sistemas de Custos Sistema = Princípio + Método A análise de um sistema de custos pode ser efetuada sob dois pontos de vista. 1º Analisamos se o tipo de informação gerada é adequado às necessidades da

Sistemas de Custos Sistema = Princípio + Método A análise de um sistema de custos pode ser efetuada sob dois pontos de vista. 1º Analisamos se o tipo de informação gerada é adequado às necessidades da

Tipos de Indicadores. Conceito. O que medir... 25/08/2016

Tipos de Indicadores 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho ; OS INDICADORES NECESSITAM

Tipos de Indicadores 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho ; OS INDICADORES NECESSITAM

CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

Considerações sobre aplicação do método de custeio ABC na logística interna

Considerações sobre aplicação do método de custeio ABC na logística interna Gibson Barcelos Reggiani (UFES) gibson@reggiani.ind.br Flavio Alves Pozzi (UTP) pozzi@sulbbs.com.br Israel Brunstein (USP) brunstei@usp.br

Considerações sobre aplicação do método de custeio ABC na logística interna Gibson Barcelos Reggiani (UFES) gibson@reggiani.ind.br Flavio Alves Pozzi (UTP) pozzi@sulbbs.com.br Israel Brunstein (USP) brunstei@usp.br

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi fabianotaguchi@gmail.com http://fabianotaguchi.wordpress.com INTRODUÇÃO Durante muito tempo a Tecnologia da Informação foi tratada apenas como um pequeno

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi fabianotaguchi@gmail.com http://fabianotaguchi.wordpress.com INTRODUÇÃO Durante muito tempo a Tecnologia da Informação foi tratada apenas como um pequeno

ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO

O processo de gestão das organizações pode ser dividido em 3 etapas: Planejamento ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO Execução Controle Planejamento Planejamento e Controle É uma função

O processo de gestão das organizações pode ser dividido em 3 etapas: Planejamento ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO Execução Controle Planejamento Planejamento e Controle É uma função

Missão e objetivos da empresa X X X X X. Objetivos por área X X Qualidade das informações X X X X X Integração dos orçamentos por área

Visão por meio das atividades de valor) Preço Prazo Assistência Técnica Modelo de gestão Análise de aspectos políticos governamentais, econômicos e legais Planejamento estratégico Orçamento empresarial

Visão por meio das atividades de valor) Preço Prazo Assistência Técnica Modelo de gestão Análise de aspectos políticos governamentais, econômicos e legais Planejamento estratégico Orçamento empresarial

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

MEDIÇÃO DE DESEMPENHO VIA BSC

MEDIÇÃO DE DESEMPENHO VIA BSC Quais indicadores podem ser utilizados para avaliar um sistema operacional? Alguns Exemplos de Indicadores Qualidade; Eficiência Operacional; Grau de Inovação; Superávit;

MEDIÇÃO DE DESEMPENHO VIA BSC Quais indicadores podem ser utilizados para avaliar um sistema operacional? Alguns Exemplos de Indicadores Qualidade; Eficiência Operacional; Grau de Inovação; Superávit;

Sistemas de Informação e Decisão II. Douglas Farias Cordeiro

Sistemas de Informação e Decisão II Douglas Farias Cordeiro Processos As empresas são grandes coleções de processo! Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe

Sistemas de Informação e Decisão II Douglas Farias Cordeiro Processos As empresas são grandes coleções de processo! Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe

White Paper. Usando dados de qualidade para obter vantagem competitiva

Usando dados de qualidade para obter vantagem competitiva Sumário Introdução... 1 Vantagem competitiva e a dependência sobre os dados... 1 Geração e crescimento de receita... 1 Eficiência operacional...

Usando dados de qualidade para obter vantagem competitiva Sumário Introdução... 1 Vantagem competitiva e a dependência sobre os dados... 1 Geração e crescimento de receita... 1 Eficiência operacional...

UNIVERSIDADE DE RIO VERDE FACULDADE DE ENGENHARIA DE PRODUÇÃO

UNIVERSIDADE DE RIO VERDE FACULDADE DE ENGENHARIA DE PRODUÇÃO PROGRAMA DE DISCIPLINA Disciplina: Custos Industriais Código da Disciplina: EPD018 Curso: ENGENHARIA DE PRODUÇÃO Semestre de oferta da disciplina:

UNIVERSIDADE DE RIO VERDE FACULDADE DE ENGENHARIA DE PRODUÇÃO PROGRAMA DE DISCIPLINA Disciplina: Custos Industriais Código da Disciplina: EPD018 Curso: ENGENHARIA DE PRODUÇÃO Semestre de oferta da disciplina:

A GESTÃO BASEADA EM ATIVIDADES NAS COOPERATIVAS AGROINDUSTRIAIS

A GESTÃO BASEADA EM ATIVIDADES NAS COOPERATIVAS AGROINDUSTRIAIS Almir Teles da Silva E-mail: almir@wnet.com.br Universidade Estadual de Maringá Maringá, PR Brasil Paulo Moreira da Rosa E-mail: pmrosa@uol.com.br

A GESTÃO BASEADA EM ATIVIDADES NAS COOPERATIVAS AGROINDUSTRIAIS Almir Teles da Silva E-mail: almir@wnet.com.br Universidade Estadual de Maringá Maringá, PR Brasil Paulo Moreira da Rosa E-mail: pmrosa@uol.com.br

A importância do Planejamento Financeiro. 30 de outubro 2009

A importância do Planejamento Financeiro 30 de outubro 2009 Agenda 1. Visão Geral 2. Tendências 3. 10 requisitos fundamentais 4. Conclusão Agenda 1. Visão Geral 2. Tendências 3. 10 requisitos fundamentais

A importância do Planejamento Financeiro 30 de outubro 2009 Agenda 1. Visão Geral 2. Tendências 3. 10 requisitos fundamentais 4. Conclusão Agenda 1. Visão Geral 2. Tendências 3. 10 requisitos fundamentais

Indicadores de Desempenho

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Gestão por Processos. Prof. Luciel Henrique de Oliveira 1

Novos Modelos de Empresa Aula 3 Gestão por Processos Prof. Luciel Henrique de Oliveira luciel.oliveira@fgv.br 1 O que são processos nas empresas? Fornecedores Atividade ou Conjunto de Atividades Input

Novos Modelos de Empresa Aula 3 Gestão por Processos Prof. Luciel Henrique de Oliveira luciel.oliveira@fgv.br 1 O que são processos nas empresas? Fornecedores Atividade ou Conjunto de Atividades Input

(ADMINISTRAÇÃO GERAL. Organização, Sistemas e Métodos. Gestão de Processos Parte 2. Prof.ª Karen Estefan Dutra

(ADMINISTRAÇÃO GERAL Organização, Sistemas e Métodos Gestão de Processos Parte 2 Prof.ª Karen Estefan Dutra De acordo com Laurindo e Rotondaro (2006), os objetivos da gestão de processos podem ser: -aumentar

(ADMINISTRAÇÃO GERAL Organização, Sistemas e Métodos Gestão de Processos Parte 2 Prof.ª Karen Estefan Dutra De acordo com Laurindo e Rotondaro (2006), os objetivos da gestão de processos podem ser: -aumentar

A Análise do Valor e a Melhoria da Eficiência do Custeio Baseado Em Atividades No Processo de Gestão de Custos das Organizacões

A Análise do Valor e a Melhoria da Eficiência do Custeio Baseado Em Atividades No Processo de Gestão de Custos das Organizacões Maria Naiula Monteiro Pessoa Maria da Glória Arrais Peter e-mail: Peter@arrais.com

A Análise do Valor e a Melhoria da Eficiência do Custeio Baseado Em Atividades No Processo de Gestão de Custos das Organizacões Maria Naiula Monteiro Pessoa Maria da Glória Arrais Peter e-mail: Peter@arrais.com

22/08/2014. Planejamento e Controle da Produção: Conceito, Finalidades, Funções e Princípios. Conceito de Planejamento. Conceito de Controle

Planejamento e Controle da Produção: Conceito, Finalidades, Funções e Princípios Conceito de Planejamento É a função administrativa que determina antecipadamente quais os objetivos a serem atingidos e

Planejamento e Controle da Produção: Conceito, Finalidades, Funções e Princípios Conceito de Planejamento É a função administrativa que determina antecipadamente quais os objetivos a serem atingidos e

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

Disciplina: Gestão da Qualidade

Disciplina: Gestão da Qualidade Controle do Processo pelo PDCA 1ª Parte Prof. Fernando Porto Introdução É comum encontrar gerentes e diretores que acham que, quando ocorrem maus resultados, saem com a

Disciplina: Gestão da Qualidade Controle do Processo pelo PDCA 1ª Parte Prof. Fernando Porto Introdução É comum encontrar gerentes e diretores que acham que, quando ocorrem maus resultados, saem com a

Custos Industriais. Esquema básico da contabilidade de custos. Separação entre custos e despesas. Esquema básico da contabilidade de custos

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

CSA º C PLANO DE ENSINO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO ETEC HORÁCIO AUGUSTO Não fique sem o conteúdo, acesse:

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

Aumentando a Produtividade e Reduzindo os Custos da Fábrica. Antonio Cabral

Aumentando a Produtividade e Reduzindo os Custos da Fábrica Antonio Cabral acabral@maua.br Roteiro Desafio; Sistemas; O custo e o valor do controle de processo; Mapeamento; Principais indicadores usados

Aumentando a Produtividade e Reduzindo os Custos da Fábrica Antonio Cabral acabral@maua.br Roteiro Desafio; Sistemas; O custo e o valor do controle de processo; Mapeamento; Principais indicadores usados

HxGN AgrOn Production Cultivo inteligente. Conectado. Sincronizado. Otimizado.

HxGN AgrOn Production Cultivo inteligente. Conectado. Sincronizado. Otimizado. Uma solução de gerenciamento inteligente de produção para operações agrícolas corporativas. GERENCIAR COM SUCESSO AS OPERAÇÕES

HxGN AgrOn Production Cultivo inteligente. Conectado. Sincronizado. Otimizado. Uma solução de gerenciamento inteligente de produção para operações agrícolas corporativas. GERENCIAR COM SUCESSO AS OPERAÇÕES

BSC. deve contar a história da estratégia, começando. relacionando-se depois à seqüência de ações que precisam ser tomadas em relação aos

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

Como um Gerenciamento Baseado em Atividades pode Melhorar os Processos de uma Empresa

Como um Gerenciamento Baseado em Atividades pode Melhorar os Processos de uma Empresa Lauro Osiro WILSON KENDY TACHIBANA Resumo: O ambiente empresarial atual caracteriza-se por pressões externas muito

Como um Gerenciamento Baseado em Atividades pode Melhorar os Processos de uma Empresa Lauro Osiro WILSON KENDY TACHIBANA Resumo: O ambiente empresarial atual caracteriza-se por pressões externas muito

OBJETIVOS. Dar a conhecer a estrutura do Modelo de Excelência de Gestão MEG. Refletir sobre o ciclo PDCL. Planejamento. Verificação Aprendizagem

1 OBJETIVOS Dar a conhecer a estrutura do Modelo de Excelência de Gestão MEG. Refletir sobre o ciclo PDCL Planejamento Execução Verificação Aprendizagem 2 INTRODUÇÃO Na aula passada, conhecemos os 11 Fundamentos

1 OBJETIVOS Dar a conhecer a estrutura do Modelo de Excelência de Gestão MEG. Refletir sobre o ciclo PDCL Planejamento Execução Verificação Aprendizagem 2 INTRODUÇÃO Na aula passada, conhecemos os 11 Fundamentos

PROCESSOS OPERACIONAIS Conceitos Básicos

PROCESSOS OPERACIONAIS Conceitos Básicos Toda empresa é originada com a intenção de produzir um produto ou serviço final que tenha valor para o cliente. O objetivo das operações da empresa consiste em

PROCESSOS OPERACIONAIS Conceitos Básicos Toda empresa é originada com a intenção de produzir um produto ou serviço final que tenha valor para o cliente. O objetivo das operações da empresa consiste em

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

INTEGRAÇÃO DO CUSTEIO ABC COM O MÉTODO UP: UMA EVIDÊNCIA DE SUAS RELEVÂNCIAS

INTEGRAÇÃO DO CUSTEIO ABC COM O MÉTODO UP: UMA EVIDÊNCIA DE SUAS RELEVÂNCIAS Anderson Léo Sabadin leosabadin@bol.com. br Francisco Carlos Fernandes franciscofernandes@ furb.br Paulo Henrique Fassina pfassina@erechim.c

INTEGRAÇÃO DO CUSTEIO ABC COM O MÉTODO UP: UMA EVIDÊNCIA DE SUAS RELEVÂNCIAS Anderson Léo Sabadin leosabadin@bol.com. br Francisco Carlos Fernandes franciscofernandes@ furb.br Paulo Henrique Fassina pfassina@erechim.c

ISO 9001: Abordagem de processo

ISO 9001:2008 0.2. Abordagem de processo Apesar dos requisitos da ISO 9001 propriamente ditos só começarem no item 4 da norma, o item 0.2 Abordagem de processo, é uma exigência básica para a aplicação

ISO 9001:2008 0.2. Abordagem de processo Apesar dos requisitos da ISO 9001 propriamente ditos só começarem no item 4 da norma, o item 0.2 Abordagem de processo, é uma exigência básica para a aplicação

APLICAÇÃO DO CUSTEIO ABC EM UMA EMPRESA COMERCIAL DA ÁREA DE INFORMÁTICA

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 APLICAÇÃO DO CUSTEIO ABC EM UMA EMPRESA COMERCIAL DA ÁREA DE INFORMÁTICA Keivison Pinto do Rosario (UEPA ) keivison_r@hotmailcom Larissa Moraes Dantas

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 APLICAÇÃO DO CUSTEIO ABC EM UMA EMPRESA COMERCIAL DA ÁREA DE INFORMÁTICA Keivison Pinto do Rosario (UEPA ) keivison_r@hotmailcom Larissa Moraes Dantas

Profa. Margarita María Dueñas Orozco

Profa. Margarita María Dueñas Orozco SGA: a parte do sistema de gestão global que inclui estrutura organizacional, atividades de planejamento, responsabilidades, práticas, procedimentos, processos e recursos

Profa. Margarita María Dueñas Orozco SGA: a parte do sistema de gestão global que inclui estrutura organizacional, atividades de planejamento, responsabilidades, práticas, procedimentos, processos e recursos

Custos Industriais. Introdução à Contabilidade de Custos. Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

A Gestão dos Custos em Instituições de Saúde

A Gestão dos Custos em Instituições de Saúde Leandro Azevedo Da Silva Rosadas Marcelo Alvaro Da Silva Macedo Resumo: A gestão de custos vem, desde muito tempo, sendo discutida sob a ótica de vários negócios.

A Gestão dos Custos em Instituições de Saúde Leandro Azevedo Da Silva Rosadas Marcelo Alvaro Da Silva Macedo Resumo: A gestão de custos vem, desde muito tempo, sendo discutida sob a ótica de vários negócios.

SISTEMA DE CUSTEIO BASEADO EM ATIVIDADES COMO FERRAMENTA DE GESTÃO: UM ESTUDO DE CASO NO SETOR INDUSTRIAL MOVELEIRO.

SISTEMA DE CUSTEIO BASEADO EM ATIVIDADES COMO FERRAMENTA DE GESTÃO: UM ESTUDO DE CASO NO SETOR INDUSTRIAL MOVELEIRO. Welfrid Wachholz Rute Cristina Meurer Soares Osmar Coronado Resumo: Este trabalho tem

SISTEMA DE CUSTEIO BASEADO EM ATIVIDADES COMO FERRAMENTA DE GESTÃO: UM ESTUDO DE CASO NO SETOR INDUSTRIAL MOVELEIRO. Welfrid Wachholz Rute Cristina Meurer Soares Osmar Coronado Resumo: Este trabalho tem

INSTITUIÇÃO(ÕES): CENTRO UNIVERSITÁRIO ENIAC - ENIAC, FACULDADE DE TECNOLOGIA ENIAC-FAPI - ENIAC, FACULDADE ENIAC - ENIAC

: CENTRO UNIVERSITÁRIO ENIAC - ENIAC, FACULDADE DE TECNOLOGIA ENIAC-FAPI - ENIAC, FACULDADE ENIAC - ENIAC") TÍTULO: OTIMIZAÇÃO DE TEMPO DE IMPRESSORA ROTOGRAVURA CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: Engenharias INSTITUIÇÃO(ÕES): CENTRO UNIVERSITÁRIO ENIAC - ENIAC, FACULDADE DE TECNOLOGIA

TÍTULO: OTIMIZAÇÃO DE TEMPO DE IMPRESSORA ROTOGRAVURA CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: Engenharias INSTITUIÇÃO(ÕES): CENTRO UNIVERSITÁRIO ENIAC - ENIAC, FACULDADE DE TECNOLOGIA

AULA 2 GERENCIAMENTO DE PROJETOS

AULA 2 GERENCIAMENTO DE PROJETOS Gestão de Projetos O que é um Projeto? O que é Gerência de Projeto? O que é um Projeto? Um empreendimento único e não-repetitivo, de duração determinada, formalmente organizado

AULA 2 GERENCIAMENTO DE PROJETOS Gestão de Projetos O que é um Projeto? O que é Gerência de Projeto? O que é um Projeto? Um empreendimento único e não-repetitivo, de duração determinada, formalmente organizado

Dinamizar e Implementar a Estratégia Gabriel Silva

Dinamizar e Implementar a Estratégia Gabriel Silva Tempos de Mudança Mercados Tecnologia Pessoas Papel do Estado Escassez de Recursos Úteis no Longo Prazo Desdobramento dos Recursos 1 Missão Porque é que

Dinamizar e Implementar a Estratégia Gabriel Silva Tempos de Mudança Mercados Tecnologia Pessoas Papel do Estado Escassez de Recursos Úteis no Longo Prazo Desdobramento dos Recursos 1 Missão Porque é que

PROGRAMAS DE TREINAMENTO GESTÃO ESTRATÉGICA DE CUSTOS E LUCRATIVIDADE 1GESTÃO DE CUSTOS

1 1GESTÃO DE CUSTOS Evoluir de um foco nos gastos em si para o foco nas atividades geradoras desses gastos; criar um ambiente no qual o desperdício seja inaceitável; assegurar-se de os serviços realizados

1 1GESTÃO DE CUSTOS Evoluir de um foco nos gastos em si para o foco nas atividades geradoras desses gastos; criar um ambiente no qual o desperdício seja inaceitável; assegurar-se de os serviços realizados

NBC TA 520 Procedimentos analíticos

NBC TA 520 Procedimentos analíticos Índice Item Introdução Alcance 1 Data de vigência 2 Objetivos 3 Definição 4 Requisitos Procedimentos analíticos substantivos 5 Procedimentos analíticos que auxiliam

NBC TA 520 Procedimentos analíticos Índice Item Introdução Alcance 1 Data de vigência 2 Objetivos 3 Definição 4 Requisitos Procedimentos analíticos substantivos 5 Procedimentos analíticos que auxiliam

FAMEBLU Engenharia Civil

Disciplina LOGÍSTICA EMPRESARIAL FAMEBLU Engenharia Civil Aula 8: Indicadores Conceito Indicadores de Desempenho KPI Como implantar indicadores Professor: Eng. Daniel Funchal, Esp. Indicadores Indicadores

Disciplina LOGÍSTICA EMPRESARIAL FAMEBLU Engenharia Civil Aula 8: Indicadores Conceito Indicadores de Desempenho KPI Como implantar indicadores Professor: Eng. Daniel Funchal, Esp. Indicadores Indicadores

GESTÃO ESTRATÉGICA DE CUSTOS EM UMA INSTITUIÇÃO DE ENSINO

GESTÃO ESTRATÉGICA DE CUSTOS EM UMA INSTITUIÇÃO DE ENSINO Célio Pedro Wolfarth Resumo: O presente trabalho procura mostrar a realidade do controle de gestão através dos custos, da Universidade do Vale

GESTÃO ESTRATÉGICA DE CUSTOS EM UMA INSTITUIÇÃO DE ENSINO Célio Pedro Wolfarth Resumo: O presente trabalho procura mostrar a realidade do controle de gestão através dos custos, da Universidade do Vale

INTEGRAÇÃO ENTRE OS SISTEMAS DE CUSTEIO BASEADO EM ATIVIDADES (ABC) E CUSTO DA QUALIDADE

E CUSTO DA QUALIDADE") INTEGRAÇÃO ENTRE OS SISTEMAS DE CUSTEIO BASEADO EM ATIVIDADES (ABC) E CUSTO DA QUALIDADE Sandro de Almeida Motta, Mestre Edson de Oliveira Pamplona, Dr. Engª de Produção - Escola Federal de Engenharia

INTEGRAÇÃO ENTRE OS SISTEMAS DE CUSTEIO BASEADO EM ATIVIDADES (ABC) E CUSTO DA QUALIDADE Sandro de Almeida Motta, Mestre Edson de Oliveira Pamplona, Dr. Engª de Produção - Escola Federal de Engenharia

TÍTULO: ESTUDO DE OTIMIZAÇÃO DOS PROCESSOS OPERACIONAIS DE UMA FÁBRICA DE CORTE DE BOBINAS

TÍTULO: ESTUDO DE OTIMIZAÇÃO DOS PROCESSOS OPERACIONAIS DE UMA FÁBRICA DE CORTE DE BOBINAS CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: Engenharias INSTITUIÇÃO(ÕES): CENTRO UNIVERSITÁRIO

TÍTULO: ESTUDO DE OTIMIZAÇÃO DOS PROCESSOS OPERACIONAIS DE UMA FÁBRICA DE CORTE DE BOBINAS CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: Engenharias INSTITUIÇÃO(ÕES): CENTRO UNIVERSITÁRIO

Unidade II. Unidade II

Unidade II Unidade II 4 CUSTEIO BASEADO EM ATIVIDADES ABC 1 20 Na disciplina Contabilidade de Custos nós estudamos que toda empresa do segmento industrial (e a ela equiparada) precisa classificar os seus

Unidade II Unidade II 4 CUSTEIO BASEADO EM ATIVIDADES ABC 1 20 Na disciplina Contabilidade de Custos nós estudamos que toda empresa do segmento industrial (e a ela equiparada) precisa classificar os seus

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

01 - Gestão Estratégica de Custos com Elemento de Suporte da Competitividade A ANÁLISE DE VALOR & QUALIDADE PERCEBIDA PELO CLIENTE

CONTEÚDO Artigos 01 - Gestão Estratégica de Custos com Elemento de Suporte da Competitividade A ANÁLISE DE VALOR & QUALIDADE PERCEBIDA PELO CLIENTE A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESAS

CONTEÚDO Artigos 01 - Gestão Estratégica de Custos com Elemento de Suporte da Competitividade A ANÁLISE DE VALOR & QUALIDADE PERCEBIDA PELO CLIENTE A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA AS EMPRESAS

DESENVOLVIMENTO DE ORÇAMENTO

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

DESENVOLVIMENTO DE ORÇAMENTO Orçamento empresarial Orçamento empresarial é representado pelo orçamento geral que, por sua vez, é composto pelos orçamentos específicos. O orçamento geral retrata a estratégia

Padrões que auxiliam no gerenciamento da qualidade e segurança da informação de uma organização, a figura do profissional qualificado neste contexto

Padrões que auxiliam no gerenciamento da qualidade e segurança da informação de uma organização, a figura do profissional qualificado neste contexto e como obter a qualificação para atender esta demanda.

Padrões que auxiliam no gerenciamento da qualidade e segurança da informação de uma organização, a figura do profissional qualificado neste contexto e como obter a qualificação para atender esta demanda.

Implementação de indicadores estratégicos: proposta de uma ferramenta simples e eficiente

Implementação de indicadores estratégicos: proposta de uma ferramenta simples e eficiente Mariana Donangelo (UFRJ) mdonangel@uol.com.br Gisela Luiza Costa de Macedo (UFRJ) giselalcm@yahoo.com.br Daniel

Implementação de indicadores estratégicos: proposta de uma ferramenta simples e eficiente Mariana Donangelo (UFRJ) mdonangel@uol.com.br Gisela Luiza Costa de Macedo (UFRJ) giselalcm@yahoo.com.br Daniel

mudanças estratégicas na Cia fizeram esta data ser adiada para abril de 2005.

1 Introdução Uma das principais características da logística moderna é sua crescente complexidade operacional. Alguns de seus principais componentes são: aumento da variedade de produtos, entregas mais

1 Introdução Uma das principais características da logística moderna é sua crescente complexidade operacional. Alguns de seus principais componentes são: aumento da variedade de produtos, entregas mais

GUIA SOBRE CONTROLADORIA ESTRATÉGICA

GUIA SOBRE CONTROLADORIA ESTRATÉGICA SUMÁRIO INTRODUÇÃO 3 AFINAL, O QUE É UMA CONTROLADORIA ESTRATÉGICA? 6 COMO ELA FUNCIONA NA PRÁTICA? 10 O QUE FAZ UM CONTROLLER? 14 COMO FAZER UMA CONTROLARIA DA MELHOR

GUIA SOBRE CONTROLADORIA ESTRATÉGICA SUMÁRIO INTRODUÇÃO 3 AFINAL, O QUE É UMA CONTROLADORIA ESTRATÉGICA? 6 COMO ELA FUNCIONA NA PRÁTICA? 10 O QUE FAZ UM CONTROLLER? 14 COMO FAZER UMA CONTROLARIA DA MELHOR

O Papel Estratégico do Sistema de Informação. Sistemas de Informação Estratégicos

CBSI Curso de Bacharelado em Sistemas de Informação O Papel Estratégico do Sistema de Informação Prof. Dr. Sandro Ronaldo Bezerra Oliveira srbo@ufpa.br www.ufpa.br/srbo Tópicos Especiais em Sistemas de

CBSI Curso de Bacharelado em Sistemas de Informação O Papel Estratégico do Sistema de Informação Prof. Dr. Sandro Ronaldo Bezerra Oliveira srbo@ufpa.br www.ufpa.br/srbo Tópicos Especiais em Sistemas de

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental.

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental. Email: everaldomota@yahoo.com.br OBJETIVO * Demonstrar Estudo de Caso de Auditorias

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental. Email: everaldomota@yahoo.com.br OBJETIVO * Demonstrar Estudo de Caso de Auditorias

1 Rateio de custos Departamentalização Simples

1 Rateio de custos Departamentalização Simples... 1 1.1 Introdução... 1 1.2 Conceito administrativo de departamentalização e sua utilização pela Contabilidade de Custos... 1 1.3 Comparação do rateio de

1 Rateio de custos Departamentalização Simples... 1 1.1 Introdução... 1 1.2 Conceito administrativo de departamentalização e sua utilização pela Contabilidade de Custos... 1 1.3 Comparação do rateio de