Informativo da Contmatic Phoenix

|

|

|

- Leandro de Oliveira Caires

- 8 Há anos

- Visualizações:

Transcrição

1 Informativo da Contmatic Phoenix Edição 93 Maio 2012 Em prol da classe contábil, as duas empresas fecham uma parceria de negócios que beneficiará os seus clientes; juntas, elas oferecerão os melhores sistemas e as mais importantes e atuais informações sobre legislação e mercado DIPJ, ECD e Fcont têm prazo até junho Veja as novidades da EFD-Contribuições G5 para atender o Sped sem conflitos

2 editorial CANAL ABERTO Foto Divulgação Na edição anterior deste boletim apresentamos a vocês, nossos parceiros, em primeira mão, o projeto de expansão que demos início recentemente. O objetivo é criarmos entre 8 e 12 novos canais de atendimento em pontos estratégicos do País e inaugurar, em São Paulo, um moderno e amplo complexo administrativo ainda em Pois bem, meus amigos, também lhes trago uma excelente notícia no exato momento em que comemoramos o Dia do Contabilista, neste 25 de abril. Em prol da classe contábil, a Contmatic Phoenix acaba de fechar uma parceria com o Centro de Orientação Fiscal (Cenofisco). Não tenham dúvida de que, por meio dessa integração, os clientes de ambas as empresas terão mais garantias e segurança na execução de seus trabalhos contábeis, fiscais e administrativos. A parceria, um marco histórico no mercado da contabilidade, reunindo companhias com 25 anos de experiência e referências em suas áreas de atuação, será de fundamental importância no auxílio aos profissionais do setor, especialmente em um momento em que o País passa por profundas transformações por conta do Sped. As empresas, e principalmente seus clientes, têm muito a ganhar. A Contmatic é a líder absoluta do mercado de softwares de gestão contábil em São Paulo. O Cenofisco, por sua vez, é líder no segmento de publicações legislativas voltadas às questões tributárias, contábeis, regulatórias, trabalhistas e previdenciárias em todo o País. Atentos às necessidades de clientes e do mercado, estamos juntos para oferecermos as melhores soluções. Acompanhem as nossas futuras ações e, preparem-se, pois os maiores beneficiados serão vocês. Sérgio Contente Presidente da Contmatic Phoenix Idealizador e mantenedor da Fundação Sérgio Contente Idepac Deus seja louvado A chave para o sucesso de um funcionário em qualquer empresa, além do talento, é o seu conhecimento. Minha chave para o sucesso na área profissional começou pela Fundação Sérgio Contente Idepac. Hoje trabalho em um escritório contábil e utilizo diariamente os softwares da Contmatic. Além de contar com um atendimento muito bom do suporte técnico, posso tirar minhas dúvidas com a equipe da consultoria Legalmatic e capacitar-me por meio dos Cursos Contmatic. Espero que a empresa continue sempre assim: oferecendo sistemas de excelência no mercado e capacitando os funcionários de seus clientes. Ilton Vieira Santos Alencar Vitasovic Verônica Suelleny de Lima Melo Notari Assessoria Contábil Ltda Cada vez mais vivemos uma rotina sufocante de trabalho no meio contábil. Por isso agradeço muito a Contmatic por nos ajudar a simplificar nosso dia a dia, oferecendo sistemas integrados e atualizados constantemente, além de promover cursos e ministrar palestras aos colaboradores de seus clientes. Obrigado Contmatic Phoenix pelo carinho que tem dado aos seus parceiros. O Contmatic Phoenix Mais publica a coluna Canal Aberto mensalmente. Nela apresentamos depoimentos de alunos e participantes dos cursos e palestras, e de colaboradores de clientes da Contmatic Phoenix. Envie também seu relato para o redacao@contmatic.com.br, acompanhado de uma foto com uma resolução de, no mínimo, 300 dpi. Os depoimentos serão analisados pela Comissão Editorial, que pode reproduzí-los e editá-los total ou parcialmente. Conheça a versão digital da edição 92 por meio do link Depois do Twitter, nossa fan page no Facebook é o mais novo canal de comunicação. Ajude-nos a ser a melhor empresa de softwares para vocês! curtir Índice Publicação da Contmatic Phoenix, empresa de desenvolvimento de softwares administrativos, para seus clientes e parceiros Contmatic fecha parceria com Cenofisco Evite a dor de cabeça com a DIPJ Fcont e ECD Contábil: prazo até junho Datacon em Nossos Parceiros Entrevista com Marcos Barbosa FAQ do Sped com Sérgio Contente Contmatic Phoenix Rua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP Telefone: (11) redacao@contmatic.com.br Conselho editorial: Sérgio Contente (Presidência) - Mário Hessel (Diretoria executiva) - Priscila Ribeiro - Salgado (Cursos) - Ailton dos Santos Silva (TI) - Ricardo de Freitas (Marketing e Vendas) Produção editorial: Versátil Comunicação Estratégica ( Edição: Cícero Vieira Textos: Helder Horikawa Secretaria: Vanessa Lima Jornalista responsável: Cícero Vieira (MTb ) Projeto gráfico: Thatto Comunicação 360º ( Impressão: Printcrom Gráfica e Editora Periodicidade: mensal Tiragem: 20 mil exemplares - As opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores. Fale com a Contmatic: Comercial: (11) Financeiro: (11) Cursos: (11) Treinamentos: (11) Suporte: Folha: (11) G5/Junior: (11) Orion: (11) Contábil: (11) Rede: (11) Outros: (11) Contmatic

.")

3 Especial juntas para atender o mercado contábil As empresas unem as forças para oferecer o que há de melhor em informações sobre legislação e sistemas Depois de anunciar um plano de expansão, que prevê a abertura de 8 a 12 canais de atendimento pelo País e a inauguração de um amplo e moderno complexo administrativo em São Paulo, no decorrer do ano que vem, a Contmatic Phoenix apresenta mais uma excelente notícia para o mercado e, principalmente, aos seus 17 mil clientes. A companhia acaba de fechar uma parceria com o Centro de Orientação Fiscal (Cenofisco), líder no segmento de publicações legislativas voltadas às questões tributárias, contábeis, regulatórias, trabalhistas e previdenciárias do País. As negociações para o acordo começaram no princípio do ano. E com ele selado, os clientes e o mercado já podem comemorar. A parceria vai proporcionar à Contmatic e ao Cenofisco uma maior competitividade em nível de custos e benefícios frente à concorrência, além de reforçar a credibilidade e a liderança no segmento comum às duas empresas, argumentam Lourival Campos e Antônio Nunes, respectivamente, diretor Comercial e gerente de Produtos do Cenofisco. Pacote de vantagens De imediato, os benefícios de origem no mix de produtos (software e conteúdo) serão ampliados na integração de gestão nas empresas. Na prática, os clientes de ambas as companhias têm um pacote de vantagens, anunciado oficialmente em uma data muito especial, o 25 de abril, Dia do Contabilista. Os clientes da Contmatic, por exemplo, terão diversas vantagens em cursos e produtos do Cenofisco e os deste último terão o mesmo em toda a Linha Phoenix de sistemas. Ser parceiro da Contmatic significa caminhar junto com a tecnologia de software e desenvolver em seus produtos, e vice versa, os recursos voltados para cada tipo de exigência do mercado, justificam Campos e Nunes. A parceria vem de encontro aos anseios da Contmatic em crescer 30% anualmente com seu projeto de expansão. Sabíamos que a parceria com uma grande empresa de consultoria, como o Cenofisco, que tem atuação em praticamente todo o País e é referência no setor contábil, ajudará em nosso processo de crescimento. As duas possuem perfis semelhantes, como o mesmo tempo de fundação e forte relacionamento com seus milhares de clientes, lembram Mário Hessel e Ricardo de Freitas, respectivamente, diretor-executivo e diretor de Marketing e Vendas da Contmatic. Quem é Com índices de 15% de crescimento anual desde 2008, o Cenofisco conta com um quadro de 320 especialistas, entre redatores, consultores, autores de livros técnicos, professores e profissionais das áreas de Direito Tributário, Trabalhista e Previdenciário para atender a cerca de 25 mil clientes espalhados por 15 Estados em todo o País. Além disso, ele possui um amplo leque de produtos e serviços, entre eles boletins impressos e online, o Guia de Contabilidade, manuais práticos, agendas técnicas, periódicos e uma intensa programação de cursos e treinamentos. Sérgio Contente O presidente da Contmatic Phoenix ocupa, desde o dia 3 de abril, o cargo de secretário municipal adjunto da cidade de São Paulo Secretaria Municipal da Pessoa com Deficiência (SMPED). A sua nomeação ocorre em razão da sua dedicação, por meio da Fundação Sérgio Contente Idepac, a projetos sociais que beneficiam os jovens carentes, pessoas da terceira idade e pessoas com deficiência. Sérgio assumiu como secretário municipal adjunto da cidade de São Paulo Secretaria Municipal da Pessoa com Deficiência (SMPED) Foto Divulgação Contmatic 3

, líder no segmento de publicações legislativas voltadas às questões tributárias, contábeis, regulatórias,")

4 espaço contábil DIPJ: preenchimento correto evita dores de cabeça A entrega da Declaração de Impos- Para evitar erros, o melhor caminho é po de dez informações incorretas ou omi- to de Renda de Pessoa Jurídica (DIPJ) ler atentamente as instruções de cada tidas. Para efeito de aplicação dela, será ainda é obrigatória e se constitui em quadro antes de preenchê-lo. Não hou- considerado como termo inicial o dia se- importante ferramenta de controle ve mudanças significativas no progra- guinte ao término do prazo fixado para a e fiscalização na arrecadação de IR, ma, ele está praticamente igual ao ano entrega da declaração e como termo final Contribuição Social sobre o Lucro Lí- anterior, esclarece Jádson Gonçalves a data da efetiva entrega ou, no caso de quido, IPI e Contribuição Previdenciá- Ricarte, conselheiro do Conselho Fede- não apresentação, da lavratura do auto de ria. Ela deve ser encaminhada ao Fisco ral de Contabilidade (CFC). infração, explica Ricarte. A multa também até o dia 30 de junho, inclusive pelas A entrega da DIPJ após o prazo, se- pode ser reduzida a 50% quando a decla- pessoas jurídicas imunes ou isentas. gundo ele, sujeitará o contribuinte ao ração for apresentada após o prazo, mas pagamento de multa que será emitida antes de qualquer procedimento de ofí- automaticamente e constará do recibo cio, e a 75%, se houver a apresentação da de entrega da respectiva declaração. declaração no prazo fixado em intimação. A não apresentação, ou o seu envio Em qualquer uma das hipóteses, a multa Foto Divulgação Ricarte pede atenção em cada quadro no momento do preenchimento com incorreções ou omissões, pode render multa de 2% ao mês-calendário ou fração, incidente sobre o montante do IRPJ informado na DIPJ 2012, ainda que integralmente pago, no caso de mínima a ser aplicada é de R$ 500. Em Brasília, discute-se muito a possibilidade de extinguir a DPIJ a partir de O processo será implantado inicialmente nas empresas que declaram falta de entrega dessa declaração ou pelo Lucro Real. Já as que declaram entrega após o prazo, limitada a 20%. pelo Lucro Presumido seriam libera- Há ainda a multa de R$ 20 para cada gru- das da DIPJ em EFD-PIS/Cofins tem novas alterações Os contribuintes que devem entregar a EFD-PIS/Cofins precisam ficar atentos às novas alterações nessa obrigação acessória. Por meio da Instrução Normativa nº 1.252, de 1º de março de 2012, o secretário da Receita Federal, Carlos Alberto Freitas Barreto, promoveu alterações na escrituração dos dois tributos. Antes aplicável apenas ao PIS e à Cofins, a referida obrigação acessória, que ganhou a denominação de EFD-Contribuições, passa também a ser obrigatória para o registro das informações atinentes à apuração e ao recolhimento de contribuições previdenciárias calculadas sobre a receita bruta, nos moldes dos artigos 7º a 9º da Lei nº /2011, em substituição às contribuições devidas sobre a remuneração paga ou creditada a seus colaboradores. A lei é aplicável às empresas que se dediquem às atividades de Tecnologia da Informação (TI) e de Tecnologia da Informação e Comunicação (TIC), e às companhias que fabricam determinados artigos em plástico, pele, couro e metal, entre outros. Essas alterações na EFD em relação às contribuições previdenciárias vigoram para as pessoas jurídicas tributadas no Lucro Real e Lucro Presumido para fatos geradores ocorridos a partir de 1º de março de 2012 ou 1º de abril de 2012, conforme o caso, de acordo com o inicio de vigência da Lei nº /2011. As companhias devem ficar atentas, pois a pessoa jurídica tributada no Lucro Presumido, que deveria iniciar a entrega da EFD-Contribuições a partir dos fatos geradores ocorridos em julho de 2012, com a obrigatoriedade de informar a contribuição previdenciária incidente sobre a receita bruta, terá que transmitir o arquivo contendo apenas informações sobre as contribuições previdenciárias a partir dos fatos geradores ocorridos em março ou abril de 2012, conforme o caso. Para os fatos geradores ocorridos a partir de julho terá que apresentar a EFD-Contribuições com as informações do PIS e da Cofins e da contribuição previdenciária sobre a receita bruta. A EFD-Contribuições deve ser transmitida mensalmente ao Sped até o 10º dia útil do segundo mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial. A sua não apresentação no prazo acarreta multa de R$ 5 mil por mês-calendário ou fração. 4 Contmatic

5 espaço contábil Entrega do Fcont encerra-se em junho Miguel alerta: Por segurança, não se deve contar com a prorrogação de prazo As empresas tributadas no regime de Lucro Real devem entregar até o dia 30 de junho o Fcont (Controle Fiscal Contábil de Transição). O descumprimento da entrega da obrigação acessória exigida pela Secretaria da Receita Federal, no prazo fixado, acarretará a aplicação de multa de R$ 5 mil por mês-calendário. O Fcont, segundo o advogado tributarista Miguel Silva, sócio-fundador do escritório Miguel Silva & Yamashita, de São Paulo, é uma escrituração das contas patrimoniais e de resultados, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária vigente em 31 de julho de Em outras palavras, ele destina-se a expurgar, do lucro apurado contabilmente, os efeitos da aplicação dos novos métodos e critérios contábeis introduzidos pelas Leis nºs /07 e /09 (convergência às Normas Internacionais de Contabilidade). Se não existir lançamento contábil com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária vigente em 31 de dezembro de 2007, deverão constar no Fcont os dados cadastrais da empresa (Registro 0000), o Plano de Contas da Empresa (Registro I050), o Plano de Contas Referencial (Registro I051), os saldos periódicos das contas patrimoniais (Registros I150 e I155) e das contas de resultado (Registros I350 e I355), a identificação do signatário da escri- Foto Divulgação turação (Registro J930), a qualificação da pessoa jurídica (Registro M020), os saldos iniciais das contas patrimoniais (Registro M025) e a identificação do período de apuração do Lucro Real (Registro M030). Constarão também os detalhes dos saldos referenciais das contas patrimoniais (Registro M155) e das contas de resultado antes do encerramento (Registro M355), que serão gerados automaticamente pelo programa do Fcont disponível no site da Receita, lembra Miguel. Segundo ele, podem ser importados da Escrituração Contábil Digital (ECD) o Plano de Contas da Empresa, o Plano de Contas Referencial e os saldos periódicos das contas de resultado (Registros I350 e I355). Em 2011, a entrega do Fcont foi prorrogada. Mas Miguel alerta: Por segurança, não se deve contar com a prorrogação de prazo, até porque o Programa Validador já está disponível no site do Sped. Basicamente, não há mudanças em relação ao programa utilizado no ano anterior, mas apenas algumas atualizações, sem mudança de layout. ECD fora do prazo: multa de R$ 5 mil Trinta de junho é o último dia para a transmissão da Escrituração Contábil Digital (ECD), ou Sped Contábil, que a exemplo do Fcont, é uma obrigação acessória devida pelas pessoas jurídicas que são tributadas pelo regime do Lucro Real. A não apresentação da ECD no prazo também acarreta a aplicação de multa no valor de R$ 5 mil por mês-calendário ou fração. De acordo com o advogado tributarista Miguel Silva, a empresa deve gerar, a partir do seu sistema de contabilidade, um arquivo digital no formato especificado pela Receita Federal. Ele deve ser submetido ao Programa Validador e Assinador (PVA) disponível no sítio do Sped e transmitido por meio do Programa Receitanet. No tocante ao layout da ECD não há mudanças em relação ao ano anterior. O que os profissionais contábeis devem priorizar é o cuidado com a qualidade das operações contabilizadas e a observância dos ditames das normas pertinentes, nunca se esquecendo de que de posse da ECD o Fisco tem condições de analisar, detalhadamente, tudo o que foi contabilizado, principalmente quanto às operações que impactam a apuração do resultado da atividade da empresa, avisa Miguel Silva. Contmatic 5

6 Nossos Parceiros Sistemas geram segurança e rapidez na Datacon Mais segurança, agilidade nos serviços e gerenciamento do escritório de forma rápida e simples, sempre com o objetivo de oferecer os melho- Foto Divulgação res serviços aos seus atuais 152 clientes. Esses foram alguns dos benefícios conquistados pela Datacon Serviços Contábeis, de São Paulo, desde que tornou-se parceiro da Contmatic Phoenix há oito anos. Os sistemas foram apresentados por outro escritório contábil. Conhecermos e participarmos dos treinamentos da Contmatic e toda a A equipe da Datacon atende um portólio de 152 clientes implantação dos programas foi muito tranquila, explicam os contadores e entramos em contato somos bem aten- ta responsabilidade, serenidade e coordenadores da Datacon, Edemilson didos. E em casos extremos o acesso profissionalismo. Hoje, a equipe de Alves Pereira e José Djalma Pereira. remoto é imediatamente efetuado e os atendimento é composta por 15 co- Atualmente, a Datacon utiliza os sistemas problemas solucionados. Além disso, ladoradores altamente qualificados. Gescon, G5, Contábil, JR e o Folha de Pa- os cursos, palestras e treinamentos gra- É um orgulho termos um parceiro gamento. Todos eles estão devidamente tuitos são de grande relevância para os que ofereça bons serviços e é referên- integrados, o que facilita o nosso traba- nossos colaboradores, analisa. cia na Vila São José. E é pensando em lho e minimiza a possibilidades de erros Localizado estrategicamente na Vila empresas como essa que buscamos e retrabalho, argumenta Edemilson. São José, zona sul da capital paulis- desenvolver os melhores programas Ele também faz elogios à equipe de con- ta, a Datacon foi criada em 1987 e do mercado, afirma Sérgio Contente, sultores da Contmatic. Sempre quando sempre prestou serviços com mui- presidente da Contmatic. Palestra José Joaquim fala sobre a DIPJ no dia 15 O professor e consultor, com larga no Lucro Real, incluindo o Controle Fiscal experiência em empresas nacionais e Contábil de Transição (Fcont). Ele aborda- Foto Divulgação Palestra do professor será proferida no auditório nobre da Contmatic multinacionais, José Joaquim Filho, ministra a palestra DIPJ 2012 para os profissionais das áreas contábil, fiscal, jurídica, financeira e administrativa no dia 15 de maio. Ela será proferida, das 18h30 às 22h30, no auditório nobre da Contmatic rá, entre outras coisas, as principais novidades nas fichas, o cruzamento da DIPJ com o Fcont, Sped, DCTF, DIRF e GFIP, situações especiais, penalidades e procedimentos para a retificação do documento. As vagas para a palestra são limitadas e Phoenix, em São Paulo. gratuitas para os clientes da Contmatic. O objetivo de José Joaquim é orientar os Os não clientes, por sua vez, pagam uma participantes sobre as alterações ocor- taxa de R$ 200. A empresa fica na Rua ridas na DIPJ 2012, ano-calendário de Padre Estevão Pernet, 215. Mais informa- 2011, das empresas tributadas com base ções pelo telefone (11) Contmatic

7 Entrevista Mudanças no Fisco e alterações no site da NF-e e PGDAS-D Consultor Marcos Barbosa, do Cenofisco, lembra que a Receita tem a necessidade de constantes mudanças para gerenciar todas as informações de contribuintes Criado há cinco anos, o Sistema Público de Escrituração Digital (Sped) revolucionou o mundo contábil e fiscal. Com o sistema todo informatizado, o objetivo do Fisco é facilitar a vida do contribuinte, ao mesmo tempo em que oferece mais segurança às informações das empresas. Em meio aos constantes investimentos, Fisco e contribuintes, porém, vivem em meio a polêmicas e amplas discussões. Recentemente, às vésperas da entrega da EFD-PIS/Cofins, agora conhecida como EFD-Contribuições, o governo alterou, simultaneamente, o site da NF-e, impossibilitando a importação dos dados da NF-e via chave de acesso, e também do PGDAS-D, que não possibilitou a exportação das informações dos valores de faturamento para apuração do Documento de Arrecadação do Simples Nacional (DAS), e o pior, por duas vezes consecutivas, em menos de uma semana. Resultado: muitas dores de cabeça às empresas e escritórios contábeis. Em entrevista ao Contmatic Phoenix Mais, o consultor do Centro de Orientação Fiscal (Cenofisco), Marcos Barbosa, fala sobre as constantes mudanças do Fisco e os impactos aos contribuintes e contabilistas. Muitas empresas preparam uma infraestrutura de TI para atender a demanda das obrigações acessórias do Sped, mas esbarram, muitas vezes, em inconsistências do próprio sistema do Fisco. Porque temos tantos conflitos? O contabilista tem encontrado dificuldade em se adequar ao Sped por conta do grande número de informações que precisam ser pontuadas. A EFD-Contribuições, por exemplo, tem aproximadamente 179 registros divididos em nove blocos. A orientação para os contabilistas se adequarem a essa nova obrigação acessória será a integração com os profissionais de TI, pois um dependerá dos conhecimentos técnicos do outro para o preenchimento dos blocos e registros, além do guia prático disponibilizado no site da Receita Federal. O Sped permite ao Fisco cruzar informações contábeis e fiscais. Porém, com mudanças repentinas e simultâneas nos programas, os contribuintes simplesmente não conseguem importar e exportar dados para o encaminhamento dos arquivos. Porque isso acontece? Com essa nova forma de cruzamento de informações contábeis e fiscais, alguns contribuintes têm enfrentado dificuldades, pois os softwares devem ser integrados para que haja o menor número de preenchimentos por parte dos usuários. A Receita, como administradora do Sped, tem a necessidade de constantes mudanças para gerenciar toda essa gama de informações dos contribuintes. Além disso, a finalidade do Sped é unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. Barbosa: softwares integrados auxiliam usuários nos preenchimentos A preocupação dos contabilistas mostra que de pouco adianta um layout perfeito se as informações não estão integradas. Como os profissionais contábeis podem utilizar as ferramentas de TI em favor de seus trabalhos? O contabilista que utilizar as ferramentas de TI terá nas suas rotinas diárias uma grande vantagem, principalmente se os softwares forem integrados, pois haverá o menor número de preenchimentos por parte dos usuários. Além dos profissionais ganharem com a redução dos custos com a dispensa de emissão e armazenamentos de documentos em papel, haverá a possibilidade de melhoria e o aperfeiçoamento dos processos internos de faturamento e logística operacional e a eliminação da possibilidade de erros de escrituração no registro de NF-e de Entradas e Saídas de mercadorias. Leia A entrevista completa com Marcos Barbosa no site Foto Divulgação Contmatic 7

8 FAQ G5 - Sped Arquivos Sped: explicações simples sobre um assunto complexo A equipe de consultores da Contmatic Phoenix tem registrado muitas dúvidas dos clientes sobre a importação dos arquivos magnéticos do Sistema Público de Escrituração Digital (Sped). Por isso, apresentamos um FAQ especial, que tem por objetivo explicar e elucidar, em simples palavras, especialmente para quem tem conhecimento de escrita fiscal mas não é do segmento de informática, sobre os arquivos magnéticos a importar e gerar. Os arquivos magnéticos exigidos pelo Fisco no Sped são: NF-e, CT-e, NFS-e, NFP-MFD/TDM, Sped EFD-PIS/Cofins, Sped EFD-ICMS/IPI, SAT-CF-e. À exceção desse último, que ainda não é obrigatório, o G5 Phoenix lê todos eles. Vamos definir alguns termos: Importação e Exportação Quando nos referirmos à importação, queremos dizer a entrada de dados no G5. Em outras palavras, são os arquivos que o G5 lê. E quando nos referirmos à exportação, nos reportamos aos arquivos que o G5 gera, produz e cria. Informações fora do Sped Um engano que ocorre é imaginar que as informações contidas nos arquivos Sped são suficientes para o contador atender o contribuinte nas exigências fisco-contábeis. Muitos esquecem que o contabilista, além de gerar as novas obrigações do Sped, precisa entregar aquelas tradicionais, como o Sintegra, IN86, fazer a contabilidade, Ciap, conta corrente, apurações, gerar as guias, carta de correção, etc. Isso sem dizer que ele faz o controle de todos os valores. Também o fato de uma NF-e estar errada não quer dizer que se deva escriturar também de forma equivocada. Nota Fiscal Eletrônica (NF-e) O G5 importa esse arquivo? Sim. O que é? Quando você emite a NF-e, é gerado um arquivo xml que contém todos os dados do documento. Vantagem? Todos os contribuintes que emitem a NF-e têm esses arquivos, já existem, é só importá-los. Desvantagem? As NF-es de saída nem sempre contêm todas as informações necessárias para gerar os arquivos Sped EFD-PIS/Cofins e EFD- -ICMS/IPI. O mais complicado são as notas de entrada, pois precisam trocar os CFOPs, CST, código de produtos, etc, pois elas vêm com a classificação do emitente (fornecedor), como era antes em papel. Também não podemos esquecer de que temos notas para uso e consumo ativo, que necessitam de ajustes. Qual a solução no G5? Você poderá, após ter importado a NF-e pelo arquivo xml, ir na tela Escrituração de Notas e digitar o que falta, ou arrumar as informações manualmente. Mas criamos telas para você cadastrar parâmetros a fim do sistema automaticamente trocar ou completar as informações que faltam. Você os cadastra uma única vez no G5, e daí em diante o sistema faz os ajustes de forma automática durante a importação dos arquivos xmls. Exemplo: você parametriza no G5 para trocar na importação dos xml as notas de entradas 8 Contmatic que estão com os CFOPs 5102 para CFOP 1102, e assim por diante. Onde importo os xmls das NF-e no G5? Vá ao menu Escrituração/Notas ICMS/IPI/Importar NF-e/Importar. Na tela, é possível selecionar os arquivos para importação ou informar a chave de acesso por meio do leitor ótico. O ideal é efetuar todas as parametrizações para não ter que alterar os lançamentos manualmente. O botão Importar NF-e executa a importação do documento eletrônico. Onde parametrizo as informações no G5 para que ele faça as correlações e complementações automáticas do que está sendo importado dos xmls? Vá ao menu Escrituração/Notas ICMS/ IPI/Importar NF-e/Importar. Na tela, do lado esquerdo, serão apresentados os botões de parametrização: Configurar C/C para Saídas para NF-e de Saídas. Configuração do C/C por CFOP de Saídas, com a finalidade de exportar os dados da NF-e importada para a contabilidade; Configurar Único CFOP C/C para NF-e de Entrada. Configuração da troca do CFOP de Saída que vem na nota do fornecedor para o CFOP de Entrada da empresa que está adquirindo a mercadoria. O C/C para o CFOP de Entrada também deverá ser configurado nessa tela, com a finalidade de exportar os dados da NF-e importada para a contabilidade. Esse item pode ser utilizado quando a empresa tem na sua movimentação somente um tipo de CFOP a ser escriturado nas Entradas; Configurar Correlação de CFOP C/C tem a mesma função do botão descrito anteriormente, porém, deverá ser utilizado quando a empresa usa diversos CFOPs na escrituração das Entradas; Cadastro de CST por CFOP nesse botão, pode ser configurada a troca dos CSTs da nota de Entrada por CFOP; Configurar Correlação de Itens nesse botão pode ser configurada a troca dos códigos dos produtos próprios do fornecedor da nota de Entrada, pelos códigos de produto da empresa adquirente; Preparar Correlação de Itens para o Arquivo nesse botão é possível efetuar a parametrização dos dados de código de itens, CFOP e CST a partir da seleção de um arquivo de NF-e. Ou seja, se a nota de determinado fornecedor for importada pela primeira vez, todas as parametrizações poderão ser efetuadas nessa tela, que automaticamente ficarão armazenadas. Nessa tela também é possível efetuar as parametrizações de PIS e Cofins para a importação da NF-e efetuada através da chave de acesso/site.

9 NF-e baixada pelo site do Fisco, por meio da chave de acesso O G5 importa esse arquivo diretamente do site? Sim. O que é? Todas as NF-es possuem uma chave de acesso. Por meio dela o G5 acessa o site do governo e busca as informações da NF-e no WebService (site). Vantagem? Você busca as informações diretamente do WebService (site) apenas com o número da chave de acesso. Desvantagem? É mais lento, tem que ser nota por nota, e, o pior, vem sem as informações de PIS e Cofins, obrigando-o a ter um cadastro de item no G5 para complementá-las por meio da rotina de Reorganizar Saldos (PIS/Cofins), ou manualmente você completa na tela de lançamento o que falta. Para facilitar, na tela de importação da NF-e, acesse o botão Preparar Correlação de Itens para o Arquivo e parametrize os dados do PIS e Cofins. Conhecimento de Transporte Eletrônico (CT-e) O G5 importa esse arquivo? Sim. O que é? Quando você emite um CT-e, é gerado um arquivo xml que contém todos os dados do conhecimento. Vantagem? Todos os contribuintes que emitem o CT-e têm esses arquivos, já estão prontos, é só importá-los. Desvantagem? Os CT-es de saídas nem sempre contêm todas as informações necessárias para gerar os arquivos Sped EFD-PIS/Cofins e EFD- -ICMS/IPI. As informações de PIS e Cofins, por exemplo, não constam nesse arquivo, mas é possível efetuar a parametrização delas. O mais complicado são os CT-es de entrada, pois precisam trocar os CFOPs e CSTs, visto que os mesmos vêm com a classificação do emitente do CT-e (prestador), como era feito antes em papel. Qual a solução no G5? Você poderá manualmente, após ter importado o CT-e pelo arquivo xml, ir na tela Escrituração de Notas e digitar o que falta, ou corrigir as informações. Mas criamos telas para você cadastrar parâmetros para que o sistema automaticamente troque ou complete as informações faltantes, da mesma forma que ocorre com a importação da NF-e. Você cadastra uma vez esses parâmetros no G5, e daí em diante o sistema faz os ajustes de forma automática durante a importação dos arquivos xmls. Exemplo: você parametriza no G5 para trocar na importação do xml referente aos CT-es tomados, os CFOPs 5352 para CFOP 1352, e assim por diante. Onde eu importo os xmls dos CT-es no G5? Vá ao menu Escrituração/Notas ICMS/IPI/Importar CT-e. Na tela, é possível selecionar os arquivos para importação ou informar a chave de acesso por meio do leitor ótico. Lembrando que o ideal é efetuar todas as parametrizações para não alterar os lançamentos manualmente. O botão Importar CT-e executa a importação do documento eletrônico. Onde eu parametrizo as informações no G5, para que ele faça as correlações e complementações automáticas do que está sendo importado dos xmls? Vá ao menu Escrituração/Notas ICMS/IPI/ Importar CT-e. Na tela, do lado esquerdo, serão apresentados os botões de parametrização: Configurar C/C e PIS/Cofins para Saídas para CT-e de Saída. Configuração do C/C por CFOP de Saídas, com a finalidade de exportar os dados do CT-e importado para a contabilidade, assim como as informações de CST, natureza das receitas e alíquotas de PIS e Cofins com a finalidade de geração do arquivo do EFD-PIS/Cofins. Configurar Correlação de CFOP C/C para CT-e de Entrada. Configuração da troca do CFOP de Saída que vem no conhecimento de transporte do prestador para o CFOP de Entrada da empresa que está tomando o serviço de transporte. O C/C para o CFOP de Entrada também deverá ser configurado nessa tela, com a finalidade de exportar os dados do CT-e importado para a contabilidade. Cadastro de CST por CFOP nesse botão, pode ser configurada a troca dos CSTs do conhecimento de transporte de Entrada por CFOP, além de configurar outras informações próprias para a geração do arquivo do EFD-PIS/ Cofins que são o CST das contribuições, as alíquotas, a Natureza do Frete e a Natureza da Base de Cálculo de Crédito. Conhecimento de Transporte Eletrônico (CT-e) baixado pelo site do Fisco por meio da chave de acesso O G5 importa esse arquivo diretamente do site? Sim. O que é? Todo CT-e possui uma chave de acesso. Por meio dela o G5 acessa o site do governo e busca as informações no WebService (site). Vantagem? Você busca as informações diretamente do WebService (site) apenas com o número da chave de acesso. Desvantagem? É mais lento, tem que ser conhecimento por conhecimento, e o pior, vem sem as informações de PIS e Cofins, obrigando-o a completá-las manualmente na tela Escrituração de Notas. Para facilitar, é possível utilizar os mesmos recursos de parametrização para a importação via arquivos. Nota Fiscal de Serviço Eletrônica (NFS-e) O G5 importa esse arquivo? Sim. Porém, nem todos os municípios adotaram o layout da Abrasf (que consta no Sped), mas a tendência é a padronização. O que é? Para os contribuintes cujo município adotou o layout da Abrasf, quando emite uma NFS-e é gerado um arquivo xml que contém todos os dados do documento. Vantagem? Os contribuintes, cujo município adotou o layout da Abrasf, têm esses arquivos e estão prontos, é só importá-los. Desvantagem? Nos arquivos xml desses documentos faltam algumas informações, como, por exemplo, o código municipal dos serviços (nesse arquivo há o código federal da Lei Complementar nº 116/2003), CST PIS/Cofins e contas para a integração com a contabilidade. Qual a solução no G5? Você poderá, após ter importado a NFS-e pelo arquivo xml, ir na tela Escrituração de Notas e digitar manualmente o que falta, ou corrigir as informações. Mas criamos telas para você cadastrar parâmetros a fim de que sistema automaticamente troque ou complete as informações que faltam. Você cadastra uma vez esses parâmetros no G5, e daí em diante o sistema efetua os ajustes de forma automática durante a importação dos arquivos xmls. Exemplo: você parametriza no G5 o código do serviço municipal e o C/C para a integração contábil. Contmatic 9

10 Onde eu importo os xmls das NFS-e no G5? Vá ao menu Escrituração/Notas ISS/Importar NF-e Municipal. Na tela, é possível selecionar os arquivos e efetuar todas as parametrizações necessárias para não alterar os lançamentos manualmente. O botão Executar importa o documento eletrônico. Onde eu parametrizo as informações no G5, para que ele faça as correlações e complementações automáticas do que está sendo importado dos xmls? Vá ao menu Escrituração/Notas ISS/Importar NF-e Municipal. Na tela, do lado esquerdo, será apresentado o botão Configurar C/C, onde será possível configurar o C/C para a integração contábil por código de serviço municipal. NFP MFD/TDM O G5 importa esses arquivos? Sim. O que são? Antes do Sped, e independentemente dele, quem emite cupom fiscal por ECF é obrigado a enviar ao Fisco um arquivo com informações dos documentos emitidos, chamado MFD. Em São Paulo, bem como em outros Estados, os governos locais criaram a Nota Fiscal de Cidadania, que no caso paulista, é conhecida como Nota Fiscal Paulista (NFP). Então, no caso de São Paulo, o arquivo com o MFD é chamado de arquivo NFP, que contém os cupons ECF, acrescido do CPF do consumidor. Vantagem? Todos os contribuintes da NFP têm esses arquivos, estão prontos, é só importá-los. Desvantagem? Nesse arquivo faltam algumas informações, principalmente, aquelas sobre CST e alíquotas do PIS e Cofins. Qual a solução no G5? Você poderá, manualmente, após importar os cupons fiscais do ECF, pelo arquivo NFP-MFD, ir na tela Escrituração de Notas e entrar em cupom por cupom e completar os valores que faltam. Mas criamos uma tela para cadastrar os itens, apenas uma vez, com seus respectivos CST e alíquotas de PIS e Cofins, para que o G5, baseado nessas informações, complete automaticamente item por item, através da rotina de Reorganizar Saldos (PIS/Cofins). Mesmo assim, cadastrar todos os itens, ainda que uma única vez, é muito trabalhoso. Como resolver isso no G5? O G5 consegue ler uma planilha em Excel que contém esse cadastro de itens. Em tese, você não precisa digitá-la, pois o sistema de emissão de ECF tem essa informação pronta. Portanto, basta que o sistema de ECF gere o arquivo em formato Excel. Onde eu importo a NFP=MFD no G5? Vá ao menu Escrituração/Notas ICMS/IPI/Nota Fiscal Paulista/Importar modelo 1, 2 e ECF. Na tela, selecione a opção ECF c/mfd, procure o arquivo do NFP, informe os CFOPs que deverão constar na escrituração e clique em Importar. Onde eu cadastro os itens no G5? Vá ao menu Cadastro/Itens/Cadastro. Onde eu importo a planilha Excel com o cadastro de itens no G5? Vá ao menu Cadastro/ Itens/Importação Cad.Item em Excel. Onde eu ajusto os saldos e cálculos dos cupons no G5? Vá ao menu Auxiliar/Reorganizar Saldos (PIS/Cofins). Cupom Fiscal Eletrônico (SAT- CF-e) O G5 importa esse arquivo? Ainda não. Mas vai importar, assim que começar a obrigatoriedade das empresas emitirem Cupom Fiscal por SAT-CF-e. O que é? Do mesmo modo que existe a NF-e, que substituiu a nota fiscal em papel, o SAT-CF-e vai substituir os atuais cupons fiscais (ECF). Vantagem? Todos os contribuintes que emitirem cupom fiscal por SAT-CF-e terão esses arquivos completos, com todas as informações que faltavam no arquivo NFP-MFD, dispensando assim, de manter no G5, o cadastro de itens, bem como a necessidade de importar o arquivo Excel citado acima. Desvantagem? Para atender essa nova exigência, o contribuinte vai ter em breve um gasto para substituir suas impressoras ECFs por modelos atuais. Arquivos EFD-ICMS/IPI EFD-PIS/Cofins ECD Contábil Muitas pessoas têm dúvidas sobre o que são esses arquivos. E nossa intenção, com esse FAQ, é esclarecer esse emaranhado de nomes. Vamos imaginar os contribuintes entregando um arquivo único chamado Sped (ão), que contém todas as informações exigidas pelo Fisco. Por outro lado, o governo se desdobra para distribuí-las para as esferas federal, estadual e municipal. Pois é essa a intenção no futuro. Mas enquanto isso não acontece, cada esfera governamental pede apenas um pedaço desse Sped (ão). O do governo estadual chama-se EFD-ICMS/IPI, e o do federal denomina-se EFD-PIS/Cofins. O governo federal pede o pedaço que lhe interessa. Entre outras coisas, ele quer as informações do PIS e Cofins. Já o governo estadual está mais interessado na parte que contém informações do ICMS. Mas temos o IPI, que interessa a ambos os governos. Já a ECD é a parte que contém informações da contabilidade. Os layouts da EFD-ICMS/IPI e da EFD PIS/Cofins são semelhantes, pois são subconjuntos de um mesmo arquivo. O segundo, porém, possui várias informações consolidadas, principalmente por item. O primeiro foca o documento fiscal solicitando a maior parte das informações de forma detalhada. Conclusão: A EFD-ICMS/IPI vem com informações faltando para atender a EFD-PIS/Cofins, e vice-versa. Por isso, se você importar para o G5 um desses arquivos EFD, provavelmente, faltará alguma informação, que deverá ser parametrizada ou complementada de acordo com o tipo de empresa e atividade. Para solucionar isso, o G5 tem várias alternativas que você pode usar, a saber: Contmatic 10

11 EFD-ICMS/IPI O G5 importa esse arquivo? Sim. O que é? É um arquivo no formato txt, formado por blocos, que trazem informações cadastrais (Bloco 0000), notas de mercadorias tributadas pelo ICMS/IPI (Bloco C) e de serviços tributadas pelo ICMS (Bloco D), apuração do ICMS/ IPI (Bloco E), CIAP (Bloco G), inventário (Bloco H) e outras informações (Bloco 1). Os sistemas ERP normalmente geram esse arquivo. Vantagem? O arquivo vem com todas as informações prontas de notas de mercadorias modelos 1, 1B e 4, não sendo necessário digitar nada relativo aos dados do ICMS, IPI, PIS e Cofins. EFD-PIS/Cofins O G5 importa esse arquivo? Sim. O que é? É um arquivo no formato txt, formado por blocos, que trazem informações cadastrais (Bloco 0000), notas de serviços tributadas pelo ISS (Bloco A), notas de mercadorias tributadas pelo ICMS/IPI (Bloco C) e de serviços tributadas pelo ICMS (Bloco D), demais documentos e operações (Bloco F), apuração do PIS/Cofins (Bloco M) e complementos da escrituração (Bloco 1). Os sistemas ERP normalmente geram esse arquivo. Vantagem? O arquivo vem com todas as informações prontas de notas de mercadorias modelos 1, 1B, 4 e 55, não precisando digitar nada relativo aos dados do ICMS, IPI, PIS e Cofins. Sped Layout da Contmatic O G5 importa esse arquivo? Sim (opcional). Desvantagem? Para as notas modelo 55 não são gerados os registros C170 dos itens. Dessa forma não teriam as informações de PIS/ Cofins, assim como para os documentos das ECFs e de serviços de transporte. Qual a solução no G5? Para os documentos da ECF pode ser utilizada a rotina do Reorganizar Saldos (PIS/Cofins) para complementar as informações de PIS/Cofins, desde que o cadastro de itens esteja completo, ou ainda importar os arquivos da NFP. Mesmo nessa opção, porém, seria necessário utilizar a rotina de Reorganizar Saldos (PIS/Cofins). Para as empresas que emitem o modelo 55, pode ser utilizada a importação da NF-e. Para aquelas Desvantagem? Para o modelo 55, existe a possibilidade de apresentar os registros consolidados por item no arquivo da EFD-PIS/ Cofins. Nesse caso não seria possível efetuar uma importação que atendesse a EFD-ICMS/ IPI, pois não existiriam essas informações no arquivo. Grande parte dos modelos de documentos fiscais é apresentado de forma consolidada, como por exemplo, os registros dos documentos emitidos por ECF, de transporte nas Saídas, sendo que esses não mostram as informações detalhadas por documento fiscal, prejudicando a emissão dos livros de Entrada e Saída. As notas que são informadas no Bloco A não trazem o código municipal de O que é? É uma solução opcional que oferecemos aos nossos clientes. É um facilitador, mas ninguém é obrigado a usá-lo. Ciente de que muitos usuários já tinham feito a EFD-ICMS/ IPI, e que para atender a exigência da EFD- -PIS/Cofins, faltava só um pouquinho a mais de informação. Então criamos o Sped - Layout da Contmatic, que nada mais é do que a EFD-ICMS/IPI acrescida de algumas informações para atender também a EFD-PIS/Cofins. Vantagem? Quem já tinha desenvolvido o arquivo da EFD-ICMS/IPI, ao invés de ter que construir outro para atender o PIS e a Cofins, basta apenas adicionar algumas informações a esses dois tributos. Com isso, o G5 consegue gerar os dois arquivos, bem como as apurações, Sintegra, IN86/2001, etc. É uma forma menos trabalhosa para quem já fez a EFD-ICMS/IPI. que emitem o modelo 57, pode ser utilizada a importação do CT-e. Relativamente, as informações contábeis, o C/C podem ser parametrizados na tela de importação dos arquivos. Onde eu importo a EFD-ICMS/IPI no G5? Vá ao menu Escrituração/Notas ICMS/IPI/Importar Sped. Onde eu parametrizo/complemento a importação no G5? O C/C para a integração contábil é parametrizado na tela de importação do arquivo. Vá ao menu Escrituração/Notas ICMS/ IPI/Importar Sped, botão C/C. Para a complementação de dados de PIS e Cofins, vá ao menu Auxiliar/Reorganizar Saldos (PIS/Cofins). serviço, necessário para a elaboração das Declarações Municipais do ISS. Qual a solução no G5? Disponibilizando outras formas de importação como já descritas. Onde eu importo a EFD-PIS/Cofins no G5? Vá ao menu Escrituração/Notas ICMS/IPI/Importar Sped. Onde eu parametrizo/complemento a importação no G5? O C/C para a integração contábil é parametrizado na tela de importação do arquivo. Vá ao menu Escrituração/Notas ICMS/IPI/ Importar Sped, botão C/C. Para a complementação de dados de PIS e Cofins, vá ao menu Auxiliar / Reorganizar Saldos (PIS/Cofins). Desvantagem? Essas informações adicionais de PIS e Cofins precisam ser acrescentadas no programa de ERP, mas nem todos estão dispostos a fazê-lo. De qualquer forma, como informamos, é opcional gerar esse arquivo. Mas é possível o contabilista fazer seu trabalho, gerar todas as obrigações acessórias, sem precisar usar esse layout sugerido, porém, é mais trabalhoso. Consideração sobre intercâmbio de informação escritório contábil e contribuinte O formato Sped será o elo de ligação entre os escritórios de contabilidade e o contribuinte. Até o seu advento, cada um tinha um formato diferente de importar e exportar arquivos entre os sistemas. Eram arquivos textos, com separadores dos mais diversos tipos, maneira de relacionar, vincular registros, além daqueles que usavam Excel, etc. Na minha opinião, é aconselhável, doravante, usar como padrão, arquivos no formato Sped, para troca de informações entre sistemas. Em tempo, em 1º de março foi publicada a Instrução Normativa nº da Receita Federal, que mudou o nome da EFD-PIS/Cofins para EFD-Contribuições. Dessa forma, em todos os momentos em que me referi a EFD-PIS/Cofins, agora lê-se EFD-Contribuições. Sérgio Contente Presidente da Contmatic Phoenix 11 Contmatic

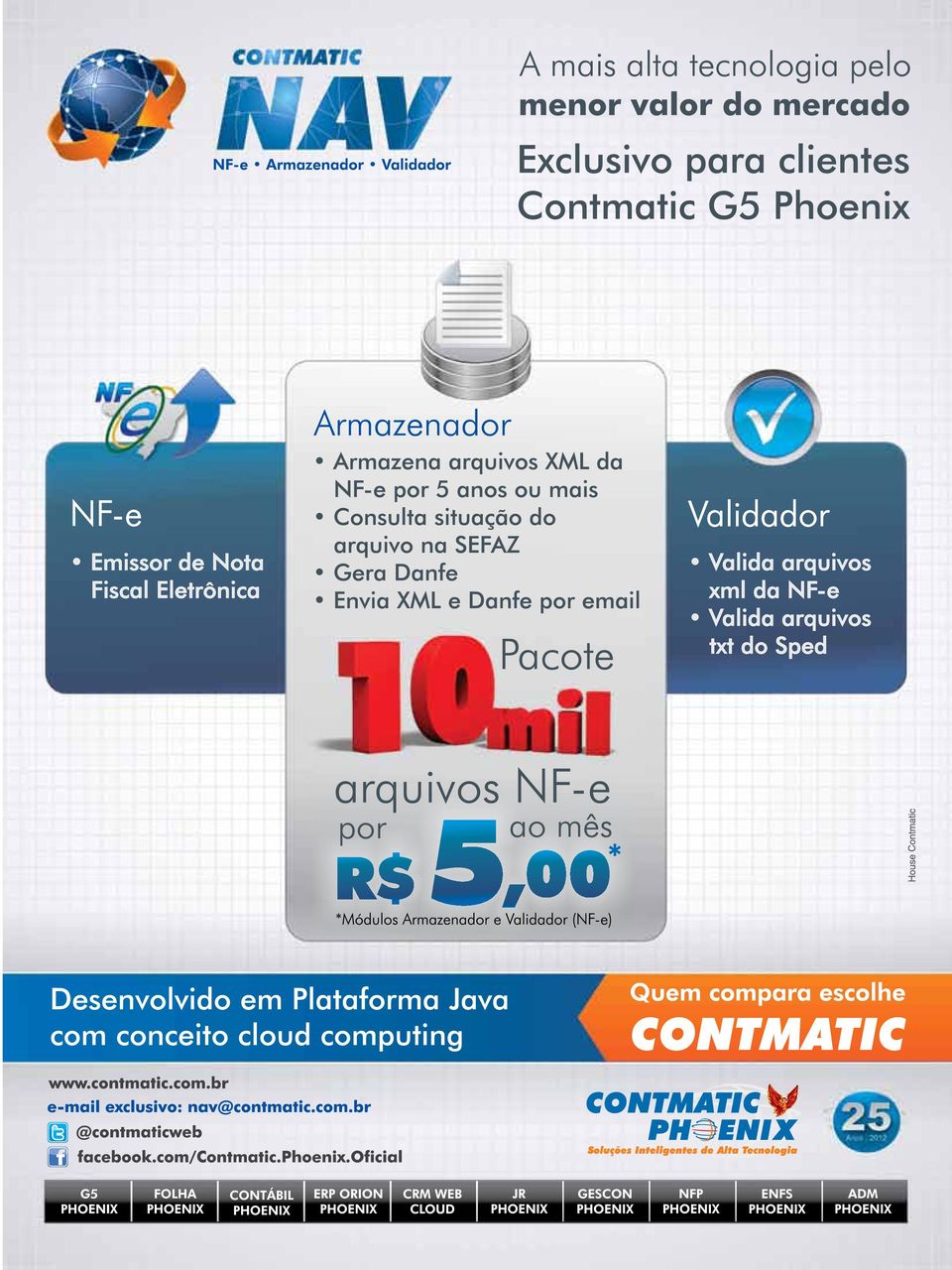

12 Contmatic NAV: ótima solução para validação e armazenamento da NF-e Desde o dia 10 de abril, a Contmatic Phoenix disponibiliza aos clientes usuários do G5 Phoenix o Contmatic NAV (NF-e, Armazenador e Validador), novo sistema desenvolvido em Plataforma Java com conceito cloud computing. Criado em três módulos, ele facilita o trabalho dos profissionais contábeis na geração dos arquivos xmls e controle da Nota Fiscal Eletrônica (NF-e). Os primeiros módulos são o Armazenador e o Validador. Armazenador: Ele guarda, por cinco anos ou mais, o arquivo xml da NF-e. Na importação dos arquivos, que pode ser em lote, o sistema automaticamente consulta a situação de cada documento na Secretaria da Fazenda (Sefaz), verificando se a nota está autorizada, cancelada ou denegada. Também é possível, depois da importação, fazer consultas individuais processo do armazenador é o controle de Danfes recebidos, que permite verificar a Danfe sem xml importado, facilitando o controle de que os fornecedores enviaram ou não os xmls. Validador: Nele são validados os arquivos xmls da NF-e antes de transmití-los à Sefaz, antecipando possíveis rejeições que possam acontecer no momento da transmissão. Por meio do portal Contmatic NAV, disponibilizamos e armazenamos os arquivos, emitidos ou recebidos da NF-e, o que faz com que os usuários os importem em xml diretamente no G5 Phoenix, sem a necessidade de entrar no site da Receita Federal para escriturar as notas, comentam Cristiane Duarte e Leandro Domingues Guasco, respectivamente, consultora e gerente de programação da Contmatic. do arquivo na Sefaz, gerar Danfe e enviá-lo, juntamente com o xml, por . Permite-se também efetuar o download do arquivo xml em lote para importação no sistema G5 Phoenix - Escrita Fiscal. Esse processo pode ser efetuado pelo contador no escritório contábil, acessando via internet os dados do cliente no Contmatic NAV. Outro O NAV é um software quase gratuito, inclusive com suporte e treinamento. Há apenas um custo simbólico de R$ 5 mensais para cada grupo de 10 mil notas armazenadas, como forma de cobrir os custos operacionais e de hospedagem nos servidores. Esse valor é válido para quem adquirir o primeiro módulo até o dia 31 de maio. Conheça as outras soluções pioneiras com a marca Contmatic Phoenix contábil phoenix Contabilidade enfs phoenix Emissor de notas fiscais IRPJ/Jr phoenix Imposto de renda orion phoenix ERP de Gestão Empresarial folha phoenix Folha de Pagamento nfp phoenix Nota fiscal paulista gescon phoenix Gestão de empresas contábeis adm phoenix Adm. de escritório contábil crm web cloud Integração escritório-cliente G5 Phoenix Escrita Fiscal Matriz: Rua Padre Estevão Pernet, 215 Tatuapé São Paulo SP Fone: (11) Filiais: Campinas: (19) / São José do Rio Preto: (17) / Marília: (14) / Ribeirão Preto: (16) / São José dos Campos: (12) / A CONTMATIC APOIA A FUNDAÇÃO SÉRGIO CONTENTE IDEPAC FUNDAÇÃO SÉRGIO CONTENTE I D E P A C

13

14 legalmatic phoenix consultoria LegalMatic Com profissionais atualizados, experientes e bastante atentos, a Consultoria Legalmatic Phoenix oferece, gratuitamente aos clientes da Contmatic, o esclarecimento adequado das principais dúvidas sobre a legislação e os procedimentos das áreas tributária, contábil, trabalhista e previdenciária. Acesse: Contmatic Phoenix Pacote All-Inclusive TRABALHISTA O curso de aperfeiçoamento feito pelo empregado após a jornada normal de trabalho deve ser remunerado como hora extra? Em primeiro lugar, cumpre esclarecer que o artigo 4º da CLT dispõe que constituem tempo de serviço não só aquele em que o empregado se ocupa propriamente da prestação laboral, mas também aquele em que ele permanece à disposição do empregador aguardando ordens. Portanto, se a realização do curso for exigida pelo empregador, o tempo despendido será considerado como horas à disposição desse último, as quais devem ser remuneradas como extraordinárias desde que ultrapassem a jornada normal de trabalho. Qual o cargo devo informar na Carteira de Trabalho (CTPS) de um empregado menor aprendiz? No campo função da CTPS deve ser anotada a palavra aprendiz, seguida da função constante no programa de aprendizagem a qual é desempenhada pelo jovem. Caso o empregado venha a falecer durante o cumprimento do aviso prévio, devo alterar o motivo do desligamento? Não. Se o empregado vir a falecer no decorrer do aviso prévio, a rescisão contratual não sofrerá qualquer alteração, permanecendo como causa a que originariamente lhe tenha sido dada. Assim sendo, se ele for dispensado sem justa causa, mas falece durante o aviso prévio, o motivo da rescisão permanecerá como sendo dispensa sem justa causa, porém, deverá o empregador remunerar somente até o último dia trabalhado, não sendo necessário indenizar os dias restantes. Quando o menor aprendiz falta ao curso de aprendizagem sem justificativa legal, pode ser descontado do salário? Sim, pois as horas dedicadas às atividades teóricas também integram a jornada do aprendiz, podendo ser descontadas as faltas que não forem legalmente justificadas ou autorizadas pelo empregador. PREVIDENCIÁRIA O tempo em que o empregado esteve prestando serviço militar é contado como tempo de contribuição para fins de benefícios previdenciários? Sim. Conforme dispõe o inciso VI do artigo 60 do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048/99, até que a lei específica discipline a matéria, são contados para efeito de contribuição, entre outros, o tempo de serviço militar, salvo se já contado para inatividade remunerada nas Forças Armadas ou auxiliares ou para aposentadoria no serviço público federal, estadual, do Distrito Federal ou municipal, ainda que, anterior à filiação ao Regime Geral de Previdência Social (RGPS), nas seguintes condições: a) obrigatório ou voluntário; b) alternativo, assim considerado o atribuído pelas Forças Armadas àqueles que, após alistamento, alegarem imperativo de consciência, entendendo-se como tal o decorrente de crença religiosa e de convicção filosófica ou política, para se eximirem de atividades de caráter militar. 14 Contmatic A construtora contratada para execução de obra por empreitada total deve efetuar a inscrição da matrícula CEI da Obra? Sim. Nos termos da alínea c do item II do artigo 19 da Instrução Normativa RFB 971/09, a inscrição ou a matrícula CEI da obra será efetuada, conforme o caso, no prazo de 30 dias contados do início das atividades, pela empresa construtora, quando contratada para execução de obra por empreitada total. O empregado que recebe aposentadoria por invalidez pode transformar esse benefício em aposentadoria por idade? Sim. O segurado que recebe o benefício de aposentadoria por invalidez, pode, se assim desejar, transformá-lo em aposentadoria por idade, desde que na data de solicitação do mesmo, ele possua a idade mínima exigida para sua concessão, bem como a carência necessária.

15 A pessoa jurídica que passou para a condição de inativa no decorrer do ano-calendário é dispensada da entrega da EFD-contribuições? Se a pessoa jurídica passou para a condição de inativa no curso do ano-calendário ainda é obrigada a apresentação da EFD- -Contribuições em relação a este ano. Entretanto, se assim se mantiver, estará dispensada da EFD-Contribuições a partir do primeiro mês do ano-calendário subsequente. A pessoa jurídica que em determinado mês não teve movimento de receita deve entregar a EFD-Contribuições? A Instrução Normativa RFB nº 1.252/12 dispõe que a pessoa jurídica sujeita a entrega da EFD-Contribuições fica dispensada da apresentação em relação aos meses do ano-calendário em que: I. não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero; II. não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação. Observa-se, porém, que no mês de dezembro do ano-calendário correspondente, a pessoa jurídica deve proceder a entrega regular da escrituração digital indicando os meses do ano-calendário em que não auferiu receitas e não realizou operações geradoras de crédito. Com a obrigatoriedade de informações da contribuição previdenciária sobre a receita na EFD-Contribuições, a pessoa jurídica tributada no Lucro Presumido deve iniciar a obrigatoriedade da entrega em março ou em julho de 2012? A pessoa jurídica com base de tributação no Lucro Presumido e que se enquadra nas hipóteses de incidência da contribuição previdenciária incidente sobre a receita bruta, conforme Lei nº , de 2011, deve: a) apresentar a EFD-Contribuições contendo apenas as informações da contribuição previdenciária sobre a receita bruta a partir dos fatos geradores ocorridos em março de 2012 ou abril de 2012, conforme o caso; b) apresentar a EFD-Contribuições com as informações do PIS e da Cofins e da contribuição previdenciária sobre a receita bruta, a partir dos fatos geradores ocorridos em julho de Tributária Direito à reintegração ao emprego - Estabilidade acidentária Para ter direito à estabilidade provisória no emprego, o trabalhador que sofreu acidente em serviço deverá comprovar afastamento das funções habituais por prazo superior a 15 dias, bem como demonstrar o recebimento do auxílio-doença acidentário nesse interregno (orientação jurisprudencial nº 230 SDI 1/TST). Da mesma forma, para se cogitar o interesse do empregado em obter a reintegração ao cargo necessário, que este prove estar no momento da demissão gozando de estabilidade no serviço, mesmo que momentânea. TRT/MT Relator Juíz Osmair Couto Gorjetas - Verba salarial A taxa de serviço, ou gorjeta, quando recebida com habitualidade, tem caráter eminentemente salarial, eis que remunera o trabalho prestado, sendo devida pelo labor normal. Assim, se existir labor extraordinário, o mesmo não pode ser remunerado com valor inferior ao recebido pelo trabalho normal. E, se pelo labor normal era paga a taxa de serviço, essa verba deve ser utilizada também como base de cálculo das horas extras. TRT/PR /98-1ª Turma - Relator Juíz Wilson Pereira Horas extras - Reflexos nas verbas rescisórias Comprovada a habitualidade na prática do labor extraordinário pelo reclamante, o valor correspondente ao seu pagamento deve integrar o salário obreiro, inclusive para fins de cálculo das verbas rescisórias. TRT/PB / Relatora Juíza Ana Clara de Jesus Maroja PDV - Renúncia ao direito à estabilidade A adesão voluntária do empregado ao plano demissional promovido pelo empregador, com o recebimento de indenização compensatória pela extinção do contrato, implica renúncia ao direito à estabilidade sindical e à reintegração no emprego. TRT/PR Relator Juíz Tobias de Macedo Filho JURISPRUDÊNCIAS Contmatic 15

16 CURSOS CONTMATIC Contmatic Phoenix Pacote All-Inclusive Até o dia 20 de cada mês, a Contmatic Phoenix torna disponível, em a programação de cursos do mês subsequente. Para recebê-la por , mantenha seus dados atualizados. Para isso, digite o seu código e senha na área Cliente. Na próxima janela, clique na opção Cadastro de s do MAC. *As vagas dos cursos indicados com asterisco não estão disponíveis no site da Contmatic, pois primeiramente serão convocados os inscritos na lista de espera. Os cursos são gratuitos para clientes da Contmatic Phoenix, a quem são destinados 90% das vagas. Os 10% restantes são dedicados a não clientes, estudantes de universidades e de cursos técnicos mediante pagamento de inscrição a partir de R$ 200. Alunos de universidades e de cursos técnicos conveniados à Contmatic têm desconto de 60% e os não conveniados, 30%. Inscrições, mediante a disponibilidade de vagas, podem ser efetuadas por meio do site Sped - Lucro Real/Lucro Presumido mais de 5 mil usuários treinados Exclusivo para cliente Contmatic. Limitado a 2 inscrições por cliente do sistema G5 Phoenix. Faça a sua inscrição gratuitamente por meio do site Datas: 3, 7, 9, 11, 14, 16, 18, 21, 23, 25, 28, 30 e 31 de maio das 8h30 às 17h30. Matriz (São Paulo) Tel. (11) Área contábil C.H. Datas Horários Abertura e encerramento de empresas 8h 7/5 8h30-17h30 * 19/5 8h30-17h30 Contabilidade geral 28h * 19 e 26/5, 2 e 16/6 8h30-16h30 * 21, 22, 23, 24, 28, 29, 30 e 31/5 19h - 22h30 Formas de tributação com * 5 e 12/5 9h - 16h ênfase em apuração 12h * 19 e 26/5 9h - 16h Lucro Real - teoria e prática 20h * 8, 9, 10, 11 e 14/5 18h30-22h30 * 5, 12 e 19/5 9h - 16h40 Área tributária C.H. Datas Horários Analista fiscal 32h * 5, 12, 19 e 26/5 8h30-17h30 * 15, 17, 22, 24, 29 e 31/5, 5 e 12/6 13h30-17h30 9 e 10/5 19h - 22h Dacon e DCTF 6h * 16 e 17/5 19h - 22h * 26/5 9h - 16h EFD-Contribuições (PIS/Cofins) 6h * 15 e 16/5 19h - 22h * 26/5 9h - 16h Escrita fiscal 24h * 12 e 26/5 e 2/6 8h30-17h30 * 21, 22, 23, 24, 28, 29, 30 e 31/5 19h - 22h Faturamento e emissão de notas fiscais 16h * 26/5 e 2/6 8h30-17h30 Retenções na fonte (PIS, Cofins, CSLL, * 7 a 10/5 18h30-22h30 IRRF, ISSQN E INSS - P.J) 16h * 23, 25, 28 e 30/5 18h30-22h30 Substituição tributária 14h * 12 e 19/5 9h - 17h Área trabalhista C.H. Datas Horários Cálculos da folha de pagamento e apuração dos encargos trabalhistas da empresa Departamento pessoal 12h * 19 e 26/5 9h - 16h 28h * 5, 12, 19 e 26/5 8h30-16h30 * 7, 8, 9, 10, 14, 16, 17 e 18/5 18h30-22h * 21, 22, 23, 24, 28, 29, 30 e 19h - 22h30 Gestão de RH e relações trabalhistas 8h * 3 e 4/5 18h30-22h30 Outras áreas C.H. Datas Horários Excel 12h * 12, 19 e 26/5 9h - 13h Campinas - Tel. (19) Área contábil C.H. Datas Horários Abertura e encerramento de empresas 8h 26/5 8h30-17h30 Área tributária C.H. Datas Horários Escrita fiscal 24h 5, 12 e 19/5 8h30-17h30 Área trabalhista C.H. Datas Horários Departamento pessoal 28h 5, 12, 19 e 26/5 8h30-16h30 Gestão de RH e relações trabalhistas 8h 23 e 24/5 18h30-22h30 Justa causa 8h 16 e 17/5 18h30-22h30 Noções básicas do direito do trabalho 8h 9 e 10/5 18h30-22h30 31/5 São José do Rio Preto - Tel. (17) Área contábil C.H. Datas Horários Contabilidade geral 28h 21, 22, 23, 24, 28, 29, 30 e 31/5 19h - 22h30 Contabilidade para não contadores 16h 15 a 18/5 18h30-22h30 Demonstrações contábeis 24h 12, 19 e 26/5 e 2/6 9h - 16h IFRS para pequenas e médias empresas 12h 2 a 4/5 18h30-22h30 RTT- Reflexos das novas normas contábeis (Link Contábil Phoenix e controles internos) 24h 7, 8, 9, 10, 14, 15, 16 e 17/5 18h30-21h30 Área tributária C.H. Datas Horários Escrita fiscal 24h 7, 8, 9, 10, 11 e 14/5 18h30-22h30 Área trabalhista C.H. Datas Horários Conectividade social - ICP 8h 15 e 16/5 18h30-22h30 17 e 18/5 18h30-22h30 Departamento pessoal 28h 12, 19 e 26/5 e 2/6 9h - 17h 21, 22, 23, 24, 28, 29, 30 e 31/5 19h - 22h30 Equiparação salarial 4h 25/5 18h30-22h30 Marília - Tel. (14) Área contábil C.H. Datas Horários Contabilidade geral 28h 5, 12, 19 e 26/5 9h - 17h 14, 15, 16, 17, 21, 22, 23 e 24/5 18h30-22h Área tributária C.H. Datas Horários Substituição tributária 14h 19 e 26/5 9h - 17h Área trabalhista C.H. Datas Horários Justa causa 8h 19/5 8h30-17h30 21 a 23/5 19h - 21h40 Noções básicas do direito do trabalho 8h 5/5 8h30-17h30 15 a 17/5 19h - 21h40 São José dos Campos - Tel. (12) Área contábil C.H. Datas Horários IFRS para pequenas e médias empresas 12h 5, 12 e 19/5 8h - 12h Área tributária C.H. Datas Horários Analista fiscal 32h 7, 8, 9, 10, 14, 15, 16 e 17/5 18h30-22h30 EFD-Contribuições (PIS/Cofins) 6h 2 e 3/5 18h30-21h30 Escrita fiscal 24h 5, 12 e 19/5 8h30-17h30 Área trabalhista C.H. Datas Horários Gestão de RH e relações trabalhistas 8h 26/5 9h - 18h Noções básicas do direito do trabalho 8h 15 a 17/5 18h30-21h10 Ribeirão Preto - Tel.(16) Área tributária C.H. Datas Horários Retenções na fonte (PIS, Cofins, CSLL, IRRF, ISSQN E INSS - P.J) 16h 5 e 12/5 8h30-17h30 Área trabalhista C.H. Datas Horários Noções básicas do direito do trabalho 8h 26/5 8h30-17h30 16 Contmatic

17 ADM PHOENIX

18

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA.

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA. NECESSIDADE PERCEBIDA As empresas, sejam elas de grande, médio ou pequeno porte, necessitam ter o controle

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA. NECESSIDADE PERCEBIDA As empresas, sejam elas de grande, médio ou pequeno porte, necessitam ter o controle

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Agora começa a ser implementado o esocial, que constituirá a maior e mais complexa parte do Sped.

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e)

") Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito

Secretaria de Estado da Fazenda Guia prático para emissão de Conhecimento de Transporte Eletrônico (CT-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito

Manual do Visualizador NF e KEY BEST

Manual do Visualizador NF e KEY BEST Versão 1.0 Maio/2011 INDICE SOBRE O VISUALIZADOR...................................................... 02 RISCOS POSSÍVEIS PARA O EMITENTE DA NOTA FISCAL ELETRÔNICA.................

Manual do Visualizador NF e KEY BEST Versão 1.0 Maio/2011 INDICE SOBRE O VISUALIZADOR...................................................... 02 RISCOS POSSÍVEIS PARA O EMITENTE DA NOTA FISCAL ELETRÔNICA.................

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Sistema de Livros Fiscais Imediata

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção.

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações