A CONTABILIDADE COMO FERRAMENTA DE GESTÃO PARA O AGRONEGÓCIO

|

|

|

- Izabel Monsanto de Almada

- 5 Há anos

- Visualizações:

Transcrição

1 A CONTABILIDADE COMO FERRAMENTA DE GESTÃO PARA O AGRONEGÓCIO

2 O AGRO virou NEGÓCIO no Brasil Neste cenário de competitividade e globalização a condução da atividade agrícola como empresa é uma necessidade. As áreas continuarão produzindo, mas nem todos os empresários continuarão na atividade.

3 Em 2010 UM em cada QUATRO pr odut os do agr onegóci o em ci r cul ação no mundo er am br asi l ei r os Em 2010 UM em cada QUATRO pr odut os do agr onegóci o em ci r cul ação no mundo er am br asi l ei r os

4 GRANDES TENDÊNCI AS Nos próximos 10 ANOS, a produção de alimentos terá que CRESCER 20 % para atender a demanda mundial.

5 NO CENÁRIO ATUAL DE COMPETITIVIDADE, A CONDUÇÃO DA ATIVIDADE AGROPECUÁRIA COMO EMPRESA É UMA NECESSIDADE.

6 GESTÃO É... O ATO OU EFEITO DE GERIR, ADMINISTRAR, GERENCIAR... SEM INDICADORES, NÃO HÁ MEDIÇÃO SEM MEDIÇÃO, NÃO HÁ CONTROLE SEM CONTROLE, NÃO HÁ GERENCIAMENTO

7 Fundamentação legal para exploração da Atividade Rural Decreto 3.000/99 (RIR) - art. 57 à 71 Lei 8.023/90 IN 83/2001 Lei 4.504//64 Estatuto da Terra Lei /07 Altera os artigos 95 e 96 da Lei 4.504/64

8 8 Contabilidade x Contabilidade Fiscal Finalidades da Contabilidade: Controlar o Patrimônio; Apurar o resultado; Atender a fiscalização. Finalidades da Contabilidade Fiscal: Apuração de impostos; Registro e controle dos documentos fiscais; Registro e controle de prejuízos acumulados.

9 Tipos de Receitas Receitas Operacionais: são receitas ligadas a atividade operacional da empresa, incluindo as vendas de imobilizado rural. Receitas Extraoperacionais: são receitas que não estão relacionadas as atividades da empresa, como por exemplo receitas financeiras, aluguel de máquinas, arrendamento...

10 Tipos de Despesas Despesas Operacionais: desenvolvimento da são despesas necessárias para o atividade da empresa, podendo estar relacionadas ou não ao produto final. Despesas Extra-operacionais: são todas as despesas não relacionadas com a atividade principal da empresa, como por exemplo multas, juros de mora...

11 Investimentos Tratamento Tributário Pessoa Física: são tratados como despesa pelo seu valor total, tanto os adquiridos através de financiamento de instituição financeira quanto os adquiridos por recursos próprios. Contudo, quando parcelados diretamente com o fornecedor, a despesa se dará na data do efetivo pagamento (IN 83/2001, artigo 17). Pessoa Jurídica: são tratados como despesa pelo valor total porém, nas empresas de Lucro Real, no momento da aquisição do bem ocorre a Depreciação Acelerada, ou seja, o mesmo é depreciado 100% para fins de apuração do resultado fiscal (Arts. 313 e 314 do RIR).

12 12 Resultado Fiscal É o resultado apurado na atividade de acordo com a legislação fiscal e tributária em vigor. Pessoa Física: apurado pelo ano civil e regime de caixa, quando positivo, está limitado a 20% da receita total. Pessoa Jurídica: apurado trimestralmente através do regime de caixa ou competência, de acordo com o sistema de apuração (Lucro Real, Presumido, Arbitrado ou Simples Nacional). No caso da apuração pelo Lucro Real, há a opção de apurar anualmente o imposto devido, devendo, entretanto, recolher mensalmente o imposto por estimativa. (Lei n 9.430/96, art. 2 )

13 BASE DE CÁLCULO DO IR DA ATIVIDADE RURAL Receita das Atividades RECEITA CUSTOS/ DESPESAS Venda de imobilizado da atividade rural (exceto terra nua) Custos / despesas da atividade Investimentos em imobilizado

14 EXPLORAÇÃO DA TERRA

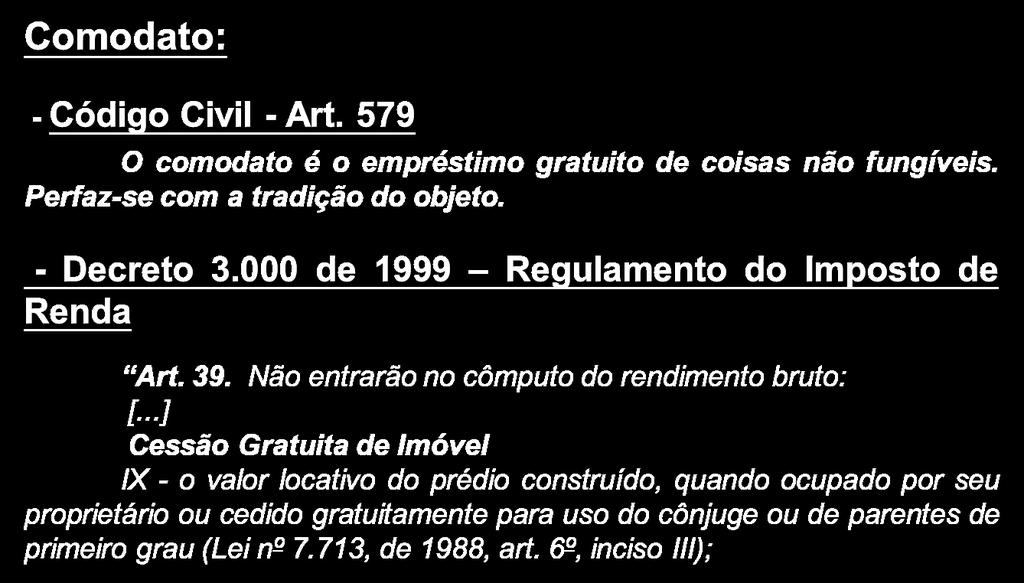

15 Modelo usual de exploração da Atividade Rural Proprietário único ou posseiro; Propriedade comum ao casal; Condomínio; Parceria; Comodato; Arrendamento.

16 Exploração da Terra Arrendamento: Parceria Condomínio: - Preço certo (em moeda ou não; - Proprietário sem risco; - Tributação geral, antecipação mensal ou IRRF (27,5%); - Informação do valor pago na declaração do Arrendatário; - Estatuto da terra (art. 3 do DL /66). - Preço incerto; - Os dois participam do risco; - Tributação da atividade rural (5,5%); - Tributação anual de ajuste; - Contrato escrito (com registro em cartório, títulos e documentos) e - Estatuto da terra (art. 4 do DL /66 e 1º do art. 96 do ET Lei /07. - Preço fixado em %; - Os coproprietários participam do risco; - Tributação na atividade rural (5,5%); - Tributação anual de ajuste; - Contrato escrito (com Registro em cartório títulos e documentos); - Código Civil (art à 1326).

17 Exploração da Terra

18 Exploração da Terra Comodato: - Perguntas e Respostas DIRPF 2015/ Qual o tratamento tributário do valor locativo de imóvel cedido gratuitamente? O valor locativo de imóvel cedido a terceiro é tributado na Declaração de Ajuste Anual, devendo ser informado em Rendimentos Tributáveis Recebidos de Pessoas Jurídicas, não se sujeitando, portanto, ao recolhimento mensal (carnê-leão). O valor tributável corresponde a 10% do valor venal do imóvel, podendo ser adotado o constante da guia do IPTU do ano-calendário da Declaração de Ajuste Anual. Se a cessão de uso não abrangeu todo o ano-calendário, o valor tributável é apurado proporcionalmente ao período de cessão de uso de imóvel. Não há incidência do imposto quando o imóvel for ocupado por seu proprietário ou cedido gratuitamente para uso do cônjuge ou de parentes de 1º grau (pais e filhos).

19

20 Tributação no Arrendamento Caso Prático Nº 1 EXEMPLO: Arrendamento pago em dinheiro de ha à 35 scs/ha de soja ao preço de R$ 80,00/sc. Quant. Hectares Scs por Hectare Arrendamento/Scs Arrendamento/Scs R$ do Sc da Soja Arrendamento/R$ R$ 80,00 R$ ,00

21 Tributação no Arrendamento Caso Prático Nº 1 PESSOA FÍSICA BASE DE CÁLCULO R$ ,00 IRPF IMPOSTO 27,50% R$ ,68 11,33% PESSOA JURÍDICA BASE DE CÁLCULO R$ ,00 IRPJ CSLL PIS COFINS 4,80% 2,88% 0,65% 3% IMPOSTO R$ ,00 * Considerado o adicional de IR A redução na carga tributária é de R$ ,68, o que corresponde

22 Tributação no Arrendamento Caso Prático Nº 2 EXEMPLO: Arrendamento de PF para PF pago em produto referente a ha à 35 scs/ha de soja ao preço de R$ 80,00/sc, onde o arrendador vendeu o produto por R$ 82,00/sc. TRIBUTAÇÃO - ARRENDATÁRIO PESSOA FÍSICA - "Arrendatário" BASE DE CÁLCULO IRPF R$ ,00 5,5% IMPOSTO R$ ,68 ** Em consequência da receita, haverá a despesa com o Arrendamento.

23 Tributação no Arrendamento Caso Prático Nº 2 TRIBUTAÇÃO - ARRENDADOR PESSOA FÍSICA - "Arrendador" BASE DE CÁLCULO R$ ,00 BASE DE CÁLCULO R$ ,00 IRPF 27,50% IMPOSTO R$ IRPF - GCAP 15,00% ,68 IMPOSTO R$ ,00 TOTAL DA TRIBUTAÇÃO... R$ ,68

24

25

26 IMPOSTO DE RENDA DA PESSOA FÍSICA O que deve ser observado na DIRPF?

; Despesas Médicas (DIRF e DMED); Recebimento de")

27 ATIVIDADE URBANA CUIDADOS NA HORA DE DECLARAR Dívidas pessoais; Operações de compra e venda de imóveis (contratos x escritura pública x pagamentos e recebimentos em sacos) Aquisição e Alienação de Bens em geral, inclusive Terra Nua; Doações ou empréstimos em dinheiro (doações ITCD); Gastos c/ Cartão de Crédito (informações para Operadoras de Crédito); Despesas Médicas (DIRF e DMED); Recebimento de Aluguel e Arrendamento.

28 ATIVIDADE RURAL CUIDADOS NA HORA DE DECLARAR Conciliação bancária (receitas); Financiamentos Rurais; Aquisição e Alienação de Bens, inclusive Benfeitorias; Arrendamento x Parceria; Área explorada; Disponibilidade de Caixa.

29 IMPOSTO DE RENDA PESSOA FÍSICA DISPONIBILIDADE DE CAIXA

30 CÁLCULO DA DISPONIBILIDADE DE CAIXA Valor disponível por mês para suportar todas as despesas particulares.

31

32 + +

33

34 ESTRUTURAÇÃO DA EXPLORAÇÃO MISTA Uma pessoa jurídica optante pelo Lucro Presumido em que a terra é integralizada como Capital Social; * Valor integralizado deverá ser igual ao da DIRPF (isenção de ganho de capital); * As Benfeitorias integralizadas serão Receitas para Atividade Rural. Contrato de Parceria entre as Pessoas Físicas que constituirão Parceria com a Pessoa Jurídica No mínimo 3 anos Lei Art. 96 Sugestão Safras e Cifras: 5 anos após planejamento da carga tributária Não alterar os percentuais estabelecidos no Contrato de Parceria.

35 ESTRUTURAÇÃO DA EXPLORAÇÃO MISTA Contrato de Parceria entre as Pessoas Físicas e a Pessoa Jurídica, em que parte da receita conforme percentual abaixo será tributado na PJ: 20% - Quando concorrer apenas com a terra nua - Lei nº /07 25% - Quando concorrer com a terra preparada - Lei nº /07 30% - Quando concorrer com a terra preparada e moradia - Lei nº /07.

36 Conceito de Contrato de Parceria Rural É o contrato agrário pelo qual uma pessoa se obriga a ceder a outra por tempo determinado ou não, o uso de imóvel rural, com objetivo de nele ser exercida a atividade de exploração agrícola, mediante partilha de riscos, riscos frutos, produtos e lucros nas proporções estipuladas, observados os percentuais do Estatuto da Terra, Lei 4.504/64. Fonte: Decreto /66

37 Procedimentos quanto aos frutos da parceria, quitação e operacionalização: Apresentar Relatório de Produção de Safra a cada encerramento de ano agrícola; Apresentar Instrumento de quitação com a respectiva conversão quando houver a entrega de um único produto; Abertura de Conta Corrente (mesmo que os valores sejam utilizados pela PF, é necessário que seja primeiramente depositado na C/C da PJ e depois se faça a transferência para a PF); Observar que a entrega dos produtos não pode ser em quantidades fixas para que se tenha indícios de caracterização de arrendamento.

38 Vantagens: Diminui significativamente a tributação: A receita poderá será tributada na PJ em apenas 2,28% mais adicional de 10% sobre IRPJ quando incidente - RIR/1999, art Lei Soja (artigos 29º e 30º - Suspensão de PIS e COFINS). Lei Milho (artigo 9º e IN 660/2006 Suspensão de PIS e COFINS) Lei Sementes (artigo 1º - Alíquota Zero para PIS e COFINS) Lei Gado (Suspensão venda para abate) Sobre a distribuição de lucros não incide IRPF Lei 9.249/95, art. 10 e IN 93/97 art CNA incide sobre o capital social (imóveis) e não sobre o Valor de Mercado; Não há incidência de ITBI na integralização do Capital Social.

39

40 Exemplo: Produtor rural com as seguintes características: Casado pelo regime universal de bens; Exploração: Agricultura Pecuária

41 TRIBUTAÇÃO DA FAMÍLIA ESPOSO - 100% ESPOSA - 0% TOTAL IRPF FUNRURAL - 1,5% TOTAL À SER PAGO 100% , , , ,86

42 TRIBUTAÇÃO DA FAMÍLIA ESPOSO - 50% ESPOSA - 50% TOTAL IRPF FUNRURAL -1,5% TOTAL À SER PAGO 100% , , , , ,72

43 TRIBUTAÇÃO DA EMPRESA IRPJ CSLL TOTAL 100% , , ,00 FUNRURAL -2,05% ,00 TOTAL À SER PAGO ,00 * Com a incidência do PIS e da COFINS o total da tributação soma R$

44 4ª Hipótese: Tributação Mista Receita... 20% na Pessoa Jurídica 80% na Pessoa Física Despesa...100% na Pessoa Física

45 TRIBUTAÇÃO DA FAMÍLIA ESPOSO - 50% ESPOSA - 50% TOTAL IRPF 100% 9.839, , ,72 FUNRURAL -1,5% ,00 TOTAL À SER PAGO ,72

46 TRIBUTAÇÃO DA EMPRESA IRPJ CSLL TOTAL 20% , , ,00 FUNRURAL -2,05% ,00 TOTAL À SER PAGO ,00

47 TRIBUTAÇÃO DO NEGÓCIO PESSOA FÍSICA IRPF FUNRURAL TOTAL , , ,72 PESSOA JURÍDICA IRPJ CSLL COFINS PIS FUNRURAL TOTAL , , , ,00 TOTAL PF + PJ TOTAL ,72

48 TRIBUTAÇÃO IMPOSTO % S/ FATURAMENTO REDUÇÃO 1ª Hipótese ,86 6,74% 2ª Hipótese ,72 6,47% ,14 3ª Hipótese (Sem PIS e COFINS) ,00 4,71% ,86 4ª Hipótese 2,41% , , % Redução na Carga Tributária

49 OBRIGADO! Enio Borges de Paiva - contador Integrante da Comissão de Estudos do Setor do Agronegócio do CRCRS. Telefone: ou eniopaiva@safrasecifras.com.br

Contabilidade Rural como Instrumento do Planejamento

Contabilidade Rural como Instrumento do Planejamento 1 O AGRO virou NEGÓCIO no Brasil Neste cenário de competitividade e globalização a condução da atividade agrícola como empresa é uma necessidade. As

Contabilidade Rural como Instrumento do Planejamento 1 O AGRO virou NEGÓCIO no Brasil Neste cenário de competitividade e globalização a condução da atividade agrícola como empresa é uma necessidade. As

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES Enio Borges de Paiva eniopaiva@safrasecifras.com.br O AGRO virou NEGÓCIO no Brasil N a é uma necessidade. As áreas continuarão p o na atividade. GRANDES

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES Enio Borges de Paiva eniopaiva@safrasecifras.com.br O AGRO virou NEGÓCIO no Brasil N a é uma necessidade. As áreas continuarão p o na atividade. GRANDES

Contabilidade Rural com Instrumento Gerencial Tributário. Contabilidade Rural. como Instrumento Gerencial e Tributário

Contabilidade Rural com Instrumento Gerencial Tributário Contabilidade Rural como Instrumento Gerencial e Tributário 2 Todas as nossas riquezas, todas as nossas ciências e artes, todas as maravilhas da

Contabilidade Rural com Instrumento Gerencial Tributário Contabilidade Rural como Instrumento Gerencial e Tributário 2 Todas as nossas riquezas, todas as nossas ciências e artes, todas as maravilhas da

E-BOOK. dome seu leão E-BOOK IR atividade rural

E-BOOK dome seu leão E-BOOK IR 2018 atividade rural Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física 2018. Neste período os partícipes do agronegócio, como contribuintes, vêem-se cercados

E-BOOK dome seu leão E-BOOK IR 2018 atividade rural Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física 2018. Neste período os partícipes do agronegócio, como contribuintes, vêem-se cercados

Contabilidade Rural com Instrumento Gerencial Tributário. Contabilidade Rural como Instrumento Gerencial e Tributário

Contabilidade Rural com Instrumento Gerencial Tributário Contabilidade Rural como Instrumento Gerencial e Tributário Todas as nossas riquezas, todas as nossas ciências e artes, todas as maravilhas da indústria,

Contabilidade Rural com Instrumento Gerencial Tributário Contabilidade Rural como Instrumento Gerencial e Tributário Todas as nossas riquezas, todas as nossas ciências e artes, todas as maravilhas da indústria,

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

A INFLUÊNCIA DA GESTÃO FINANCEIRA NA GESTÃO TRIBUTÁRIA DA PESSOA FÍSICA NA ATIVIDADE RURAL. Contador Fabiano Lima Webber

A INFLUÊNCIA DA GESTÃO FINANCEIRA NA GESTÃO TRIBUTÁRIA DA PESSOA FÍSICA NA ATIVIDADE RURAL Contador Fabiano Lima Webber OBJETIVOS GERAL: - DEMONSTRAR A IMPORTÂNCIA DA GESTÃO FINANCEIRA PARA A REDUÇÃO DA

A INFLUÊNCIA DA GESTÃO FINANCEIRA NA GESTÃO TRIBUTÁRIA DA PESSOA FÍSICA NA ATIVIDADE RURAL Contador Fabiano Lima Webber OBJETIVOS GERAL: - DEMONSTRAR A IMPORTÂNCIA DA GESTÃO FINANCEIRA PARA A REDUÇÃO DA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

CÓDIGOS DE RECEITA IRPJ

S DE RECEITA Os códigos de receita estão disponíveis no sítio da Receita Federal, na opção códigos de receita, no menu onde encontro. Abaixo, destacamos os principais códigos de receita: IRPJ 2089 LUCRO

S DE RECEITA Os códigos de receita estão disponíveis no sítio da Receita Federal, na opção códigos de receita, no menu onde encontro. Abaixo, destacamos os principais códigos de receita: IRPJ 2089 LUCRO

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR. Impactos fiscais

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR Impactos fiscais 1 2 Investimentos Realizados por Pessoa Física no Exterior Offshores Conta Remunerada Conta de Depósito Fundos de Investimentos Exclusivos 3 INVESTIMENTOS

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR Impactos fiscais 1 2 Investimentos Realizados por Pessoa Física no Exterior Offshores Conta Remunerada Conta de Depósito Fundos de Investimentos Exclusivos 3 INVESTIMENTOS

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

NA! Curso prático. CA na MALHA FINA! aplicação da legislação. ico de interpretação e apl. ção do Imposto de Rend. nda da Pessoa Físi

Conteúdo Qual diferencial deste curso?... 3 Matrícula... 3 Informações gerais... 4 Programa do curso... 4 Bônus: Série Perguntas e Respostas... 7 Série Perguntas e Resposta Parte 01... 7 Série Perguntas

Conteúdo Qual diferencial deste curso?... 3 Matrícula... 3 Informações gerais... 4 Programa do curso... 4 Bônus: Série Perguntas e Respostas... 7 Série Perguntas e Resposta Parte 01... 7 Série Perguntas

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Fiscal Legislação Tributária Questões Imposto de Renda - 1 Rafael Saldanha

Fiscal Legislação Tributária Questões Imposto de Renda - 1 Rafael Saldanha 2014 2015 Copyright. Curso Agora Eu Eu Passo - - Todos os direitos reservados ao ao autor. Legislação Receita Federal IRPF e IRPJ

Fiscal Legislação Tributária Questões Imposto de Renda - 1 Rafael Saldanha 2014 2015 Copyright. Curso Agora Eu Eu Passo - - Todos os direitos reservados ao ao autor. Legislação Receita Federal IRPF e IRPJ

Microempreendedor Individual. Saiba como declarar o Imposto de Renda Pessoa Física - IRPF

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios.

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Física Declaração 2019 Lobe

Conteúdo Imposto de Renda da Pessoa Física Declaração 2019 Loberto Sasaki... 2 Matrícula... 2 Informações gerais:... 2 O curso oferece... 2 Objetivo... 3 Oportunidade... 3 Ponto alto deste curso... 3 Este

Conteúdo Imposto de Renda da Pessoa Física Declaração 2019 Loberto Sasaki... 2 Matrícula... 2 Informações gerais:... 2 O curso oferece... 2 Objetivo... 3 Oportunidade... 3 Ponto alto deste curso... 3 Este

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016:

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte III. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

O Sr. Eduardo Stark é viúvo e possui seis filhos: Roberto, João, Sansa, Aria, Brandon e Ricardo.

MEMORANDO PARA: DE: REF: Sr. Eduardo Stark Advogado XYZ Planejamento Sucessório do Sr. Eduardo Stark. DATA: 17 de agosto de 2017 Conforme solicitado, apresentamos a seguir nossos comentários acerca da

MEMORANDO PARA: DE: REF: Sr. Eduardo Stark Advogado XYZ Planejamento Sucessório do Sr. Eduardo Stark. DATA: 17 de agosto de 2017 Conforme solicitado, apresentamos a seguir nossos comentários acerca da

Balancete Analítico (Valores em Reais)

") 00002 10000 1000000000 ATIVO 0,00 210.011,35 168.958,79 41.052,56 11000 1100000000 ATIVO CIRCULANTE 0,00 165.870,94 135.276,30 30.594,64 11100 1101000000 DISPONIBILIDADES IMEDIATAS 0,00 139.122,57 111.818,36

00002 10000 1000000000 ATIVO 0,00 210.011,35 168.958,79 41.052,56 11000 1100000000 ATIVO CIRCULANTE 0,00 165.870,94 135.276,30 30.594,64 11100 1101000000 DISPONIBILIDADES IMEDIATAS 0,00 139.122,57 111.818,36

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

Impostos FEDERAIS IR Recapitulando...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 44 04/09/2017 Direito TRIBUTÁRIO IR Impostos FEDERAIS IR Recapitulando... Quando há o acréscimo de patrimônio, ocorre a incidência

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 44 04/09/2017 Direito TRIBUTÁRIO IR Impostos FEDERAIS IR Recapitulando... Quando há o acréscimo de patrimônio, ocorre a incidência

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Sumário. Nota Preliminar, xvii. Introdução, 1

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

SIMPLES NACIONAL versus LUCRO PRESUMIDO

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

x Contabilidade Rural Crepaldi

Sumário Prefácio à 8 a edição, xix Prefácio à 7 a edição, xxi Prefácio à 6 a edição, xxiii Prefácio à 4 a edição, xxv Prefácio à 3 a edição, xxvii Prefácio à 2 a edição, xxix Prefácio à 1 a edição, xxxi

Sumário Prefácio à 8 a edição, xix Prefácio à 7 a edição, xxi Prefácio à 6 a edição, xxiii Prefácio à 4 a edição, xxv Prefácio à 3 a edição, xxvii Prefácio à 2 a edição, xxix Prefácio à 1 a edição, xxxi

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

PLANO DE FISCALIZAÇÃO

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

CAFÉ CONTÁBIL PROGRAMAÇÃO

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18

edição 14 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18 05 de mar?o de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 14 ano 2018 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/18 05 de mar?o de 2018 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Atualização/2017 6ª Edição A Reprodução deste material fica proibida sem o expresso consentimento da autora.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

Imposto de Renda Pessoa Física

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA. Prof Arnóbio Durães Novembro/2018 Aula 2/3

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

25/11/2016. Aula Financiamento empresarial, juros, dividendos e JCP

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

ANO XXVIII ª SEMANA DE DEZEMBRO DE 2017 BOLETIM INFORMARE Nº 50/2017

ANO XXVIII - 2017-2ª SEMANA DE DEZEMBRO DE 2017 BOLETIM INFORMARE Nº 50/2017 ASSUNTOS SOCIETÁRIOS TRANSFORMAÇÃO DE SOCIEDADE SIMPLES EM SOCIEDADE EMPRESÁRIA - CONSIDERAÇÕES GERAIS... Pág. 734 IMPOSTO DE

ANO XXVIII - 2017-2ª SEMANA DE DEZEMBRO DE 2017 BOLETIM INFORMARE Nº 50/2017 ASSUNTOS SOCIETÁRIOS TRANSFORMAÇÃO DE SOCIEDADE SIMPLES EM SOCIEDADE EMPRESÁRIA - CONSIDERAÇÕES GERAIS... Pág. 734 IMPOSTO DE

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

TRIBUTAÇÃO. JUR_SP v

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Prof. Vilson Cortez LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

Novidades do novo RIR e da IN RFB nº 1.881/19

Seminário sobre Direito Tributário Temas Atuais (5ª Reunião da Apet em 2019) Novidades do novo RIR e da IN RFB nº 1.881/19 Victor Polizelli 26 de junho, 2019 ROTEIRO Novidades do novo RIR e da IN RFB nº

Seminário sobre Direito Tributário Temas Atuais (5ª Reunião da Apet em 2019) Novidades do novo RIR e da IN RFB nº 1.881/19 Victor Polizelli 26 de junho, 2019 ROTEIRO Novidades do novo RIR e da IN RFB nº

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Palestra. Declaração do Imposto sobre a Renda da Pessoa Física Principais Aspectos e Pontos de Atenção. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PASSO-A-PASSO ENTREGA DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2017 MICROEMPREENDEDOR INDIVIDUAL

PASSO-A-PASSO ENTREGA DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2017 MICROEMPREENDEDOR INDIVIDUAL Atualização: Março/2017 Declaração do Imposto de Renda Pessoa Física para o Microempreendedor Individual

PASSO-A-PASSO ENTREGA DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2017 MICROEMPREENDEDOR INDIVIDUAL Atualização: Março/2017 Declaração do Imposto de Renda Pessoa Física para o Microempreendedor Individual

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

ORIENTAÇÃO CECO Nº 4. Ementa:

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS