Acompanhamento Conjuntural 05/2012

|

|

|

- Aparecida Carreiro Castelhano

- 8 Há anos

- Visualizações:

Transcrição

1 Acompanhamento Conjuntural 05/2012 FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DA BAHIA Diretoria Executiva Superintendência de Desenvolvimento Industrial Data de fechamento: 21/05/2012 PIB O PIB brasileiro continua com ritmo de crescimento similar ao verificado em Nos primeiros meses do ano, o consumo das famílias continua sustentando a economia do Brasil, sobretudo com base no consumo de bens não duráveis. Por outro lado, as vendas de bens duráveis e bens de capital estão em declínio, por conta da menor oferta de crédito. Política Monetária O Copom cortou pela 6ª vez consecutiva os juros na reunião de abril, passando a taxa básica da economia para 9%. O corte de 0,75 p.p seguiu a tendência do mês anterior e, mais uma vez, foi motivado pela preocupação do Banco Central em trazer os juros para um nível compatível com o atual quadro de desaceleração da atividade econômica. Embora o mercado financeiro acredite em novos cortes da taxa básica de juros até o fim do ano (Selic de 8%), o Copom manifestou que deverá conduzir a política de flexibilização com mais parcimônia. Dessa forma, são esperadas menores reduções da Selic nas próximas reuniões. 2012, o IPCA contabiliza elevação de 1,87%, bem abaixo dos 3,23% registrados em igual período de Em 12 meses o IPCA alcançou 5,10%. Política Fiscal A economia do setor público realizada até março alcança mais de um terço do total previsto para o ano, e o superávit primário do primeiro trimestre deste ano é recorde para o período. Esse bom desempenho reforça a ideia de que o Governo deverá cumprir o superávit primário fixado para este ano, estimado em R$ 139,8 bilhões (3,1% do PIB). A atual política monetária está contribuindo para a realização do superávit primário. O governo estima que cada ponto porcentual de queda da Selic resulta na redução de R$ 10,4 bilhões dos juros. O governo manteve a meta de superávit primário em 3,1% do PIB (R$ 155,9 bilhões) para 2013, tomando como base um crescimento de 5,5% do PIB, IPCA de 4,5% e salário mínimo de R$ 667,75 no próximo ano. A inflação medida pelo IPCA apresentou alta inesperada em abril, com variação positiva de 0,64% (maior índice mensal desde abril de 2011), ante 0,21% em março. O item de maior pressão sobre o IPCA foi cigarros, cujos preços subiram 15,04%, com impacto de 0,12 p.p. no índice. No acumulado do primeiro quadrimestre de

2 Contas Externas No primeiro trimestre deste ano, o saldo em conta corrente, que compreende os resultados da balança comercial e das contas serviços, rendas e transferências unilaterais, foi deficitário em US$ 12,1 bilhões. No acumulado dos últimos 12 meses, o déficit alcançou US$ 49,8 bilhões (2% do PIB), permanecendo praticamente no mesmo patamar registrado no final de O déficit nas contas serviços e rendas, em função, principalmente, das despesas com aluguel de equipamentos e pagamento de juros, explica o saldo negativo em conta corrente. A expectativa do mercado é de aumento do déficit em conta corrente nos próximos meses, alcançando US$ 68 bilhões no final do ano. As reservas internacionais em abril totalizaram US$ 374,3 bilhões, registrando elevação de US$ 9,1 bilhões em relação ao verificado em março, ainda resultado das intervenções realizadas pelo Banco Central nos mercados de câmbio à vista e a termo. Com o recrudescimento da crise na Grécia e o temor dos efeitos de sua eventual saída da zona do euro, entre outros fatores e a consequente valorização do dólar no mercado internacional, o mercado (relatório Focos do BCB) espera que a cotação da moeda americana se eleve frente o Real, encerrando o ano em R$ 1,85. 2

3 PIB O PIB brasileiro continua com ritmo de crescimento similar ao verificado em O setor industrial, sobretudo, enfrenta um processo de enfraquecimento dos seus resultados, por conta de aspectos conjunturais como a queda da demanda externa, devido à crise internacional. Mas, o mais preocupante é mesmo a perda de competitividade da indústria por conta de aspectos estruturais da economia nacional, a exemplo da baixa produtividade, infraestrutura inadequada, complexa e elevada carga tributária, baixa qualificação da mão de obra, além de uma legislação trabalhista defasada, entre outros componentes do chamado Custo Brasil. Nos primeiros meses do ano, o consumo das famílias continua sustentando a economia do Brasil, sobretudo com base no consumo de bens não duráveis. Por outro lado, as vendas de bens duráveis e bens de capital estão em declínio, por conta da oferta de crédito reduzida, atribuída pelo setor bancário ao elevado nível de inadimplência da economia sobretudo no item veículos. Os investimentos necessários para um novo ciclo de crescimento sustentado encontram-se paralisados. Para retomá-los, além da retomada do crédito, as expectativas negativas precisam ser revertidas. A simples redução da Selic em curso se traduz muito lentamente em retomada de atividade econômica, em função dos elevados níveis de spreads bancários, tarifas e taxas de compulsório praticadas, que conformam o sistema bancário nacional. Rentável, seguro, mas pouco propenso a financiar a atividade produtiva. Um movimento que parece surtir um efeito mais rápido sobre as expectativas e a oferta de crédito na economia é a recente redução das taxas bancárias, praticadas pelos bancos estatais, o que vêm levando os bancos privados a acompanhar o movimento, barateando o custo dos empréstimos. Os dados do Caged, divulgados pelo Ministério do Trabalho e Emprego (MTE), apontam uma geração líquida de 216,9 mil empregos formais em abril de 2012, contra 111,7 mil no mês anterior. Os setores responsáveis pelo desempenho no mês foram: Serviços (82,9 mil), Construção Civil (40,6 mil) e Comércio (33,7 mil). Nos primeiros quatro meses do ano, o País gerou um saldo de 702,1 mil postos de trabalho. No acumulado de 12 meses, o saldo registrado foi de 1,71 milhão de empregos gerados. Os dados apontam para uma desaceleração na geração de empregos, em comparação ao registrado nos dois últimos anos, refletindo a própria evolução da economia brasileira. Política Monetária Na reunião de abril (dias 17 e 18), o Copom reduziu pela 6ª vez consecutiva a taxa básica de juros da economia, fixando-a no patamar de 9% ao ano. Os membros do Comitê decidiram manter o ritmo de queda da Selic em resposta ao atual quadro de desaceleração da atividade econômica. Desde o início do processo de flexibilização monetária, iniciado no final de agosto de 2011, a redução já soma 3,5 p.p. De acordo com a avaliação do Copom, os recentes acontecimentos externos influenciam negativamente a economia brasileira, com reflexos na moderação da corrente de comércio, na moderação do fluxo de investimentos e nas condições de crédito mais restritivas. O Comitê entendeu que o processo de moderação em que se encontra a economia brasileira desde o primeiro semestre do ano passado foi potencializado pela fragilidade da economia global. Em adição, o cenário prospectivo para a inflação considerado até a data da reunião manteve sinais favoráveis, com taxas baixas. Esses foram os fatores que fizeram com que os membros do Comitê decidissem, por unanimidade, reduzir a taxa Selic. 3

4 Embora o mercado financeiro acredite em novos cortes da taxa básica de juros até o fim do ano, o Copom manifestou que, dados os efeitos cumulativos e defasados das ações de política implementadas até o momento, qualquer movimento de flexibilização monetária adicional deve ser conduzido com parcimônia, mesmo considerando que a recuperação da atividade vem ocorrendo mais lentamente do que se antecipava. Dessa forma, são esperadas menores reduções da Selic nas próximas reuniões. A redução da Selic para níveis historicamente baixos resultou na necessidade de rever as regras da poupança. Caso a Selic alcance 8,5% ou menos, a remuneração da poupança será de 70% da taxa ao ano. Essa medida abre caminho para novas quedas nos juros, tendo em vista que no modelo anterior havia a possibilidade de a poupança ser mais rentável que os títulos da dívida pública. A inflação medida pelo IPCA apresentou alta inesperada em abril, com variação positiva de 0,64% (maior índice mensal desde abril de 2011), ante 0,21% em março. De acordo com o IBGE, a maioria dos grupos de produtos e serviços mostrou crescimento nas taxas, com destaque para os grupos de despesas pessoais (+2,23%), vestuário (+0,98%) e saúde e cuidados pessoais (+0,96%). O item de maior pressão sobre o IPCA foi cigarros, cujos preços subiram 15,04% e impacto de 0,12 pp no índice. Outros itens que pressionaram o IPCA foram remédios e salários dos empregados domésticos. A soma dos impactos desses 3 itens resultou em 0,24 p.p, sendo responsáveis por 38% da variação do IPCA. No acumulado dos primeiros 4 meses de 2012, o IPCA contabiliza elevação de 1,87%, bem abaixo dos 3,23% registrados em igual período de Em 12 meses, o IPCA alcançou 5,10%, situando-se no intervalo da meta de inflação. Cumpre registrar que, a partir de janeiro de 2012, o IBGE alterou a metodologia de cálculo do IPCA, utilizando a nova base de estruturas de gastos de consumo. A partir de abril de 2011, o IBGE passou a divulgar mensalmente o Índice de Preço ao Produtor (IPP), que mede a evolução dos preços de produtos na porta da fábrica, sem impostos e sem frete, de 23 setores da indústria de transformação. O período de divulgação tem defasagem de dois meses. Em março de 2012, o IPP registrou inflação de 1,05%, ante deflação nos 2 meses anteriores (-0,42 e -0,43%, em fevereiro e janeiro, respectivamente). As maiores altas observadas em março se deram entre os produtos das seguintes atividades industriais: equipamentos de informática, produtos eletrônicos e ópticos (4,70%), fumo (4,28%), papel e celulose (3,82%) e outros equipamentos de transporte (2,56%). No ano, o IPP registra inflação de 0,19% e no acumulado de 12 meses até março, alta 1,37%. Política Fiscal O superávit primário do setor público em março alcançou R$ 10,4 bilhões, abaixo do registrado em igual mês do ano passado, que foi de R$ 13,6 bilhões. O pagamento de juros no mês somou R$ 21,04 bilhões, contra R$ 20,55 bilhões em igual mês do ano passado (o maior número de dias úteis no mês contribuiu para este aumento). Por conta do pagamento de juros no mês, o déficit nominal alcançou 3% do PIB. A dívida líquida do setor público alcançou R$ 1,538 trilhão, equivalente a 36,6% do PIB, com redução de 0,9 p.p. em relação ao mês anterior (devido ao fato do setor público ser credor em dólares). Por conta da valorização do dólar, a expectativa é de que a dívida caia ainda mais, alcançando 36% já no próximo mês, menor nível da série. A dívida bruta, variável utilizada nas comparações internacionais, alcançou R$ 2,37 trilhões em março de 2011, equivalente a 56,3% do PIB (elevando-se em 0,6 p.p em relação a fevereiro). No ano, o superávit primário alcança 4,51% do PIB, resultado do esforço das instâncias dos governos central e regionais, contrabalançada pelo déficit nas estatais (ver tabela 2 no anexo). Cumpre registrar o aumento de 4,2% do déficit da Previdência na comparação do primeiro trimestre do ano de 2012 com igual período de Em 12 meses, o superávit primário caiu para 3,2% do PIB, mas ainda está 0,1 p.p. acima da meta fixada para este ano. O déficit nominal em 12 meses 4

5 subiu para 2,4% do PIB, com alta de 0,1 p.p em relação ao mês anterior (ver tabela 3 no anexo). Os resultados consolidados das contas públicas no primeiro trimestre de 2012 indicam que o Governo deverá cumprir o superávit primário fixado para este ano, estimado em R$ 139,8 bilhões (3,1% do PIB). A economia realizada até março alcança mais de um terço do total previsto para o ano, e o superávit primário do primeiro trimestre deste ano é recorde para o período. O bom desempenho das contas neste início de ano resultou do aumento da receita líquida do Governo Federal, que cresceu mais de 8% na comparação de janeiro a março de 2012 com igual período do ano passado. Analistas estimam que as receitas do Governo Federal alcancem, até o fim do ano, 20,5% do PIB, contra 19,7% do PIB em Com os resultados do primeiro trimestre, as projeções melhoraram em relação ao mês anterior, com o superávit primário atingindo a meta cheia (sem ajustes com gastos em infraestrutura). A projeção do Relatório de Mercado para 2012 para o déficit nominal é de 2% do PIB e para a dívida pública, 35,9% do PIB. Outro ponto que reforça a visão do cumprimento da meta é o atual programa de redução dos juros do Banco Central. O governo estima que cada ponto porcentual de queda da Selic, considerando o atual nível de indexação da dívida pública federal, resulta na redução de R$ 10,4 bilhões dos juros. Os efeitos acumulados da redução de 3,5 p.p dos juros ainda refletirão sobre a conta de juros ao longo deste ano. Em recente apresentação do Projeto de Lei das Diretrizes Orçamentária 2013 (8/5), a Ministra Miriam Belchior reafirmou que o superávit primário continuará em 3,1% do PIB para 2013 (R$ 155,9 bilhões), com base num crescimento real da economia de 5,5%. Espera-se que a dívida caia para 32,4% do PIB em 2013 e alcance, em 2015, o valor de 27,4% do PIB. Em 2013, o IPCA atingirá a meta (4,5%) e o salário mínimo será reajustado para R$ 667,75. Contas Externas O déficit em conta corrente de US$ 12,1 bilhões no primeiro trimestre deste ano pode ser explicado pelo saldo negativo do agregado serviços e rendas, que passou de -US$ 18,8 bilhões em 2011 para -US$ 15,2 bilhões em igual período de 2012, em virtude, principalmente, das despesas com aluguel de equipamentos, viagens internacionais e transporte, além da remessa de lucros e dividendos, e do pagamento de juros. A balança comercial apresentou superávit de US$ 2,4 bilhões e o saldo das transferências unilaterais alcançou US$ 686 milhões de janeiro a março de A entrada de investimentos estrangeiros diretos (IED) no País alcançou US$ 14,9 bilhões, contra US$ 17,5 bilhões no primeiro trimestre de 2011, destinados principalmente para as seguintes atividades: serviços financeiros e atividades auxiliares; veículos automotores, reboques e carrocerias; produtos químicos; comércio, exceto veículos; eletricidade, gás e outras utilidades; produtos alimentícios; celulose, papel e produtos de papel; extração de minerais metálicos; serviços de tecnologia da informação; e metalurgia. O último Relatório de Mercado do BC apresenta as seguintes projeções para o ano de 2012: saldo de US$ 20 bilhões na balança comercial, déficit de US$ 68 bilhões na conta corrente e fluxo de US$ 55 bilhões em investimentos estrangeiros diretos. No primeiro quadrimestre deste ano, o fluxo de entrada de dólares superou o de saída em US$ 25,3 bilhões, contra US$ 37,1 bilhões em igual período de 2011, reflexo da entrada de US$ 17,5 bilhões no mercado comercial e de US$ 7,9 bilhões no mercado financeiro. Após iniciar o ano cotado a R$ 1,87, o dólar apresentou queda, alcançando R$ 1,70 no final de fevereiro. A partir de março, o dólar registrou alta, refletindo a ampliação do IOF para empréstimos externos com prazo de até cinco anos e a sinalização de que o Governo reduzirá os juros nos próximos meses, tendo atingido a marca dos R$ 2 no início de maio. A alta da taxa de câmbio em maio também 5

6 refletiu o recrudescimento da crise na Grécia e o temor dos efeitos de sua eventual saída da zona do euro. A dívida externa total brasileira alcançou US$ 299,6 bilhões em março, tendo a dívida de longo prazo atingido US$ 262,8 bilhões e a de curto prazo totalizado US$ 36,8 bilhões. O valor das exportações brasileiras alcançou US$ 19,6 bilhões em abril, contra importações de US$ 18,7 bilhões, gerando um saldo comercial de US$ 881 milhões, contra US$ 2 bilhões no mês anterior. No primeiro quadrimestre deste ano, as exportações alcançaram US$ 74,7 bilhões, um aumento de 4,5% em relação ao mesmo período do ano anterior, e as importações, US$ 71,3 bilhões, alta de 7,4% em relação ao mesmo período do ano anterior. O superávit comercial no acumulado em 2012 foi da ordem de US$ 3,3 bilhões, valor US$ 1,7 bilhão inferior ao de igual período do ano passado. No período acumulado de 12 meses até abril, as exportações alcançaram US$ 259,3 bilhões e as importações US$ 231,2 bilhões. A expectativa da Secex é que, em 2012, as exportações brasileiras alcancem US$ 264 bilhões no final de 2012, alta de 3,1% em relação ao verificado em Front Externo A Europa segue sendo o centro das atenções no panorama econômico mundial. A Grécia vive um momento delicado, com as crises econômica e política se combinando e se retroalimentando. No 1º trimestre do ano o PIB da Grécia registrou queda de 6,2% em termos anualizados, após uma queda de 7,5% no último trimestre de Em março, o Banco Central grego advertiu para o risco de uma recessão mais forte que a esperada este ano, com uma queda estimada do PIB de 4,5%. Em 2011, o PIB encolheu 6,9%. O presidente grego Karolos Papoulias não conseguiu formar um governo de coalizão o que obriga a convocação de novas eleições. Tal situação aumenta ainda mais a probabilidade da Grécia sair da zona do euro. Segundo o Ministério das Finanças da França, uma eventual saída da Grécia da zona euro custaria 50 bilhões de euros líquidos em empréstimos perdidos para a França. O que explica as quedas sucessivas nas bolsas europeias. Justamente no dia em que deu posse ao seu novo presidente, o socialista François Hollande, a França divulgou o resultado do PIB do 1º trimestre, registrando um crescimento nulo, em comparação com o 4º trimestre de 2011, em linha com a previsão da maioria dos analistas. O Insee (Instituto de estatísticas oficiais da França) também revisou o PIB do 4º trimestre do ano passado para um crescimento de 0,1%, ante a leitura anterior de 0,2%. Tais números aumentam a responsabilidade do novo governo em adotar medidas efetivas para que a economia volte a um caminho de crescimento e geração de empregos, ao mesmo tempo em que tenciona a relação com a Alemanha, uma vez que Angela Merkel, primeira ministra alemã, já afirmou diversas vezes que o pacto de austeridade é fundamental para assegurar uma saída rápida da crise atual. Outros dados da economia francesa revelam que os gastos dos consumidores - que respondem por mais da metade do PIB francês - não se aceleraram significativamente, registrando apenas 0,2% de crescimento no 1º trimestre, na comparação com o trimestre anterior, após um aumento de 0,1% nos últimos três meses de Já o investimento caiu 0,8% no 1º trimestre. A balança comercial também deu uma contribuição negativa para o PIB, à medida que as importações aumentaram e houve desaceleração nas exportações. No sentido contrário, a economia alemã evitou a recessão registrando um crescimento de 0,5% no 1º trimestre de O PIB alemão retomou o crescimento depois de ter contraído 0,2% no último trimestre de Na comparação com os três primeiros meses de 2011, a economia alemã cresceu 1,7%. Os principais responsáveis pelo bom resultado foram o comércio exterior e a demanda interna, que compensaram a redução nos investimentos. 6

7 Assim, O PIB da zona do euro ficou estável no 1º trimestre deste ano, tanto em relação ao trimestre anterior como em comparação com o mesmo período do ano passado, superando as previsões de queda de 0,2%. Já a União Europeia registrou resultado nulo em relação ao período anterior, porém cresceu 0,1% em relação a igual período do ano anterior. No 4º trimestre de 2011 a economia da zona do euro havia recuado 0,3% em relação ao trimestre anterior. O índice de preços ao consumidor da zona do euro registrou variação de 2,7%, enquanto a taxa de desemprego alcançou 10,9%, ambos em março de Nos Estados Unidos, segundo a primeira estimativa do Bureau of Economic Analysis (BEA), o PIB dos Estados Unidos cresceu 2,2% no 1º trimestre de 2012, contra uma expansão de 3% no 4º trimestre de 2011, em termos anualizados. Os investimentos fixos não residenciais caíram 2,1% no 1º trimestre de 2012, em comparação com o aumento de 5,2% no trimestre anterior. Os gastos do governo declinaram 3%, após a queda de 4,2% nos gastos públicos na mesma comparação intertemporal. Por outro lado os gastos com consumo subiram 2,9%, maior alta desde o 4º trimestre de Na China de acordo com dados divulgados pelo National Bureau of Statistics of China a produção industrial do país apresentou, em março, expansão de 11,9% em relação ao registrado em igual mês do ano anterior e 11,6% no acumulado do ano. Segundo dados do Ministério do Comércio, o investimento estrangeiro direto na China recuou pelo 6º mês consecutivo em abril, configurando a maior sequência negativa desde a crise financeira global. O investimento estrangeiro direto em abril totalizou US$ 8,4 bilhões, recuo de 0,74% contra o mesmo período de Nos primeiros quatro meses de 2012, este indicador recuou 13,94% ante o mesmo período de 2011, para US$ 37,9 bilhões. O Índice de Preços ao Consumidor da China, principal indicador da inflação no país, foi de 3,6% em março. Já a taxa de desemprego divulgada, referente ao 4º trimestre de 2011 foi de 4,1%. Em relação à economia do Japão, segundo dados divulgados pelo METI (Ministério da Economia, Comércio e Indústria), a produção industrial japonesa cresceu 1% em março, na comparação com o mês anterior e 13,9% em relação ao verificado em igual mês de A comparação anual reflete o efeito comparação em função do tsunami ocorrido em março de Os segmentos industriais que mais contribuíram para o aumento foram: equipamentos de transporte, equipamentos eletrônicos de informação e comunicação e produtos de cerâmica, pedra e argila. Em março a taxa de desemprego ficou em 4,5% e o índice de preços ao consumidor registrou inflação de 0,5%. Na Argentina segue a crise crônica de descrédito em relação aos dados oficiais de desempenho da economia. Analistas acreditam que haverá uma fuga de capitais da Argentina por conta das medidas adotadas pelo governo de Cristina Kirshner, tais como a imposição de barreiras protecionistas ao Brasil e a expropriação da petroleira espanhola. Sobre esse último assunto, o comissário de comércio da União Europeia anunciou que vai tomar medidas contra a Argentina, por conta da decisão de expropriar os ativos da espanhola Repsol na petrolífera YPF, uma vez que a Argentina se recusou a pagar à Repsol o valor integral pretendido pelo grupo espanhol como pagamento por sua parte na YPF. 7

8 Acompanhamento Conjuntural 05/2012 Economia em passo lento A despeito das medidas de incentivo à atividade produtiva no âmbito do Programa Brasil Maior, dificilmente o País alcançará crescimento do PIB da ordem de 4,5-5%, como anunciado pelo Governo Federal. O fato é que há um baixo carregamento estatístico do ano anterior, o crescimento da demanda encontra-se em ritmo lento, e a desaceleração da construção civil e do consumo de máquinas e equipamentos reflete um decréscimo do nível de investimentos. Além disso, o cenário externo continua desafiador, com baixo crescimento nas economias avançadas e desaceleração da economia chinesa. Como fator novo, a trajetória do câmbio mudou de sentido nos últimos dias, tendo registrado expressiva desvalorização da moeda nacional, chegando ao patamar de R$ 2,00 por dólar. É verdade que esse movimento poderia estimular às exportações, infelizmente, não tão representativo dado o quadro combalido da economia internacional. É possível, no entanto, que haja um esfriamento das importações e dos gastos no exterior. Mas, é preciso destacar que a desvalorização da moeda precisa ser monitorada, também por conta de seus efeitos deletérios sobre as empresas que possuem dívidas denominadas em dólares, além do seu impacto sobre os preços dos produtos e serviços (inflação). Os setores industriais capital-intensivos e produtores de bens tradable, apesar de também sofrerem os efeitos da redução da atividade, ainda se beneficiam dos preços das commodities, relativamente elevados, que impulsionam as receitas de segmentos como refino, petroquímico, metalurgia e celulose. No âmbito local, vale destacar que a Braskem registrou queda de 50% no lucro líquido do 1º trimestre de 2012, em relação ao verificado em igual período do ano anterior. É importante salientar que, assim como outras grandes empresas nacionais, há uma exposição em relação ao dólar, o que faz com que as grandes flutuações da moeda norte-americana não sejam convenientes. Em termos operacionais, a Braskem bateu recorde de produção em março, com produção de 306 mil toneladas de eteno e de 151 mil toneladas polipropileno. Os crackers operaram a uma taxa média de 93%, contra 80% no trimestre anterior, que havia sido impactado por duas paradas de manutenção. A perspectiva da Braskem é de um cenário ainda volátil, mas com grande possibilidade de crescimento, sobretudo do mercado brasileiro. No contexto do mercado petroquímico mundial, o cenário de curto prazo ainda é de grande variação de preços e custos. Para o ano, espera-se uma recuperação gradual no consumo, influenciada pela melhoria da economia no sudeste asiático (pós tsunami no Japão), pelos sinais positivos na Alemanha e potencial influência em outros países da região, e a mudança de foco da política chinesa para o crescimento do seu mercado doméstico. Analisando a conjuntura econômica com foco no setor industrial, observamse efeitos diferenciados de acordo com o perfil setorial. Os fabricantes de bens de consumo, a exemplo de calçados, têxteis, móveis e autopeças, têm sofrido bastante com o processo de valorização cambial que, juntamente ao problema dos elevados encargos trabalhistas, reduz significativamente a competitividade das empresas locais em relação aos concorrentes externos. Nesse sentido, o governo tem oferecido tratamento prioritário a esses setores através da desoneração da folha e da oferta de crédito diferenciado. 8

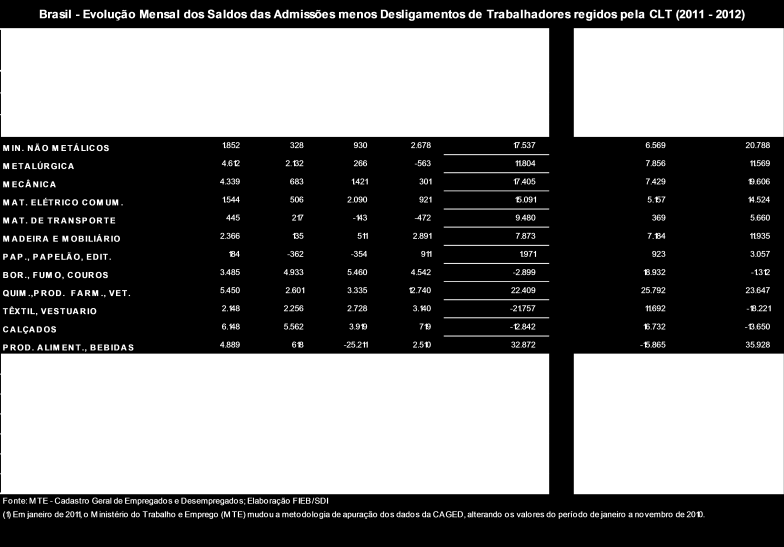

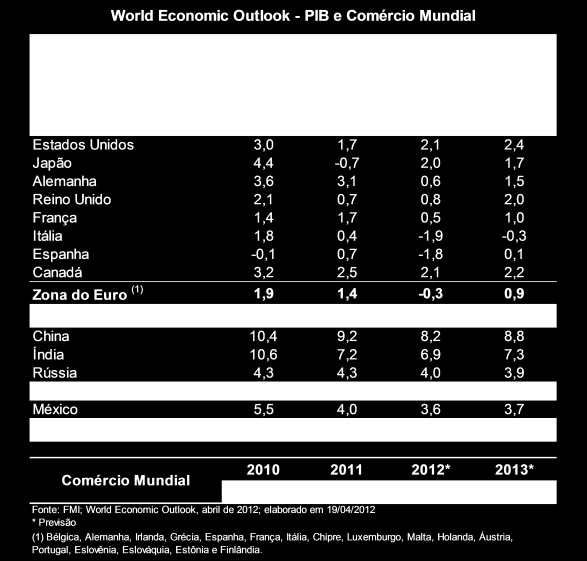

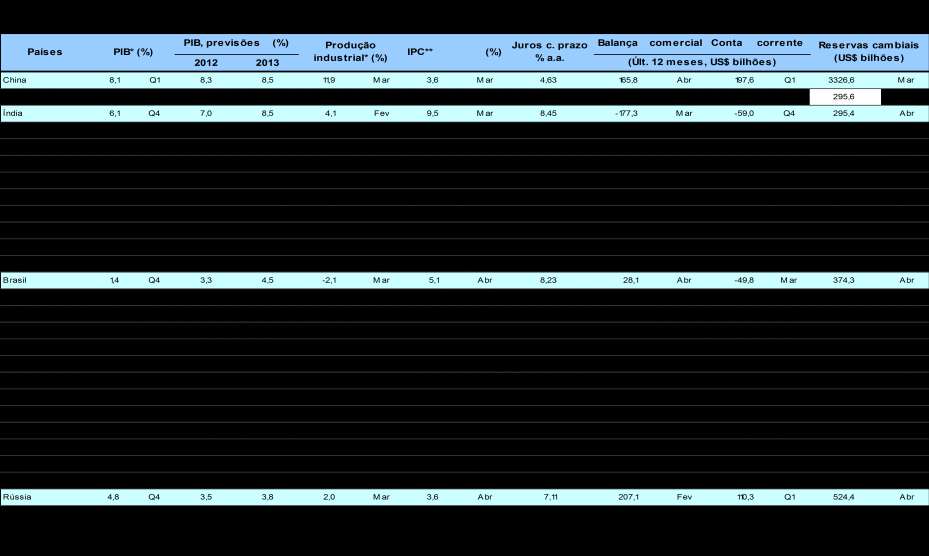

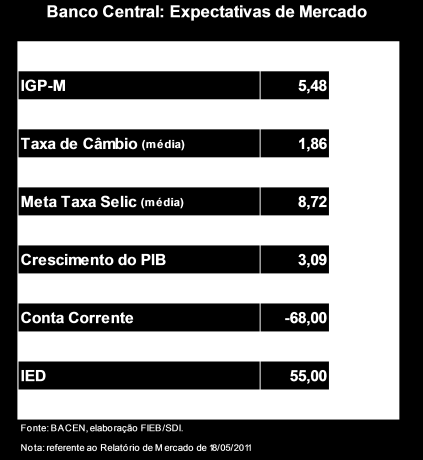

9 Compõem o presente Anexo os seguintes documentos: (i) (iii) (iv) Brasil: Representatividade da Indústria de Transformação (% PIB) (pág.10); Brasil: Composição das Exportações 1995 a 2012, em % (pág.11); Bahia: Composição das Exportações 1995 a 2012, em % (pág.12); (v) Tabelas de Política Fiscal (págs. 13 a 15); (vi) Brasil e Bahia: Evolução Mensal dos Saldos das Admissões menos Desligamentos de Trabalhadores regidos pela CLT, no período janeiro a março 2012 (págs. 16 e 17); (vii) World Economic Outlook, abril de 2012 (pág. 18); viii) Indicadores de Economias Avançadas (pág. 19); (ix) (x) Indicadores Econômicos de Países Emergentes (pág. 20); e Relatório de Mercado do Banco Central - Expectativas de Mercado (págs. 21 e 22). 9

10 Fonte: Ipeadata; elaboração FIEB/SDI. (*) Dados preliminares. 10

11 Fonte: MDIC/Secex; elaboração FIEB/SDI. Nota: 2012 de janeiro a março. Nota: 2011 de janeiro a setembro 11

12 Fonte: MDIC/Secex; elaboração FIEB/SDI. Nota: 2012 de janeiro a março. 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

")

21 Relatório de Mercado do Banco Central: Expectativas de Mercado (18/05/2012) 21

22 22

23 Acompanhamento Conjuntural (AC) é uma publicação mensal da Federação das Indústrias do Estado da Bahia (FIEB), produzida pela Superintendência de Desenvolvimento Industrial (SDI). Presidente: José de F. Mascarenhas Diretor Executivo Interino: Leone Peter Correia da Silva Andrade Superintendente: João Marcelo Alves (Economista, Mestre em Administração pela UFBA/ISEG-UTL, Especialista em Finanças Corporativas pela New York University) Críticas e sugestões serão bem recebidas. Endereço Internet: sdi@fieb.org.br Reprodução permitida, desde que citada a fonte. Equipe Técnica: Marcus Emerson Verhine (Mestre em Economia e Finanças pela Universidade da Califórnia) Carlos Danilo Peres Almeida (Mestre em Economia pela UFBA) Ricardo Menezes Kawabe (Mestre em Administração Pública pela UFBA) Mauricio West Pedrão (Mestre em Análise Regional pela UNIFACS) Everaldo Guedes (Bacharel em Ciências Estatísticas ESEB)

Relatório Econômico Mensal Agosto 2011

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL II RELATÓRIO ANALÍTICO

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 - -500-1.000 fev./2010. ago./2011. fev./2012. nov.

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO. Junho de 2012

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA. BENTO GONÇALVES / RS / Maio 2012

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

RELATÓRIO TESE CENTRAL

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Indicadores de Desempenho Julho de 2014

Alguns fatores contribuiram para acentuar a desaceleração da produção industrial, processo que teve início a partir de junho de 2013 como pode ser observado no gráfico nº 1. A Copa do Mundo contribuiu

Alguns fatores contribuiram para acentuar a desaceleração da produção industrial, processo que teve início a partir de junho de 2013 como pode ser observado no gráfico nº 1. A Copa do Mundo contribuiu

101/15 30/06/2015. Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

101/15 30/06/2015 Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Junho de 2015 Sumário 1. Perspectivas do CenárioEconômico em 2015... 3 2. Balança Comercial de Março

101/15 30/06/2015 Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Junho de 2015 Sumário 1. Perspectivas do CenárioEconômico em 2015... 3 2. Balança Comercial de Março

Exportação de Serviços

Exportação de Serviços 1. Ementa O objetivo deste trabalho é dar uma maior visibilidade do setor a partir da apresentação de algumas informações sobre o comércio exterior de serviços brasileiro. 2. Introdução

Exportação de Serviços 1. Ementa O objetivo deste trabalho é dar uma maior visibilidade do setor a partir da apresentação de algumas informações sobre o comércio exterior de serviços brasileiro. 2. Introdução

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

Boletim de Conjuntura Econômica Outubro 2008

Boletim de Conjuntura Econômica Outubro 008 PIB avança e cresce 6% Avanço do PIB no segundo trimestre foi o maior desde 00 A economia brasileira cresceu mais que o esperado no segundo trimestre, impulsionada

Boletim de Conjuntura Econômica Outubro 008 PIB avança e cresce 6% Avanço do PIB no segundo trimestre foi o maior desde 00 A economia brasileira cresceu mais que o esperado no segundo trimestre, impulsionada

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Sistema bancário e oferta monetária contra a recessão econômica 1 BC adota medidas para injetar

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Sistema bancário e oferta monetária contra a recessão econômica 1 BC adota medidas para injetar

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

Indicadores da Semana

Indicadores da Semana O saldo total das operações de crédito do Sistema Financeiro Nacional atingiu 54,5% do PIB, com aproximadamente 53% do total do saldo destinado a atividades econômicas. A carteira

Indicadores da Semana O saldo total das operações de crédito do Sistema Financeiro Nacional atingiu 54,5% do PIB, com aproximadamente 53% do total do saldo destinado a atividades econômicas. A carteira

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Políticas Públicas. Lélio de Lima Prado

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Anexo I Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo I Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000) Anexo à Mensagem da Lei de Diretrizes Orçamentárias para 2013, em cumprimento

Anexo I Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000) Anexo à Mensagem da Lei de Diretrizes Orçamentárias para 2013, em cumprimento

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

Acompanhamento Conjuntural 11/2011

Acompanhamento Conjuntural 11/2011 FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DA BAHIA Diretoria Executiva Superintendência de Desenvolvimento Industrial Data de fechamento: 18/11/2011 PIB O PIB brasileiro em

Acompanhamento Conjuntural 11/2011 FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DA BAHIA Diretoria Executiva Superintendência de Desenvolvimento Industrial Data de fechamento: 18/11/2011 PIB O PIB brasileiro em

Boletim de Conjuntura Econômica Dezembro 2008

Boletim de Conjuntura Econômica Dezembro 2008 Crise Mundo Os EUA e a Europa passam por um forte processo de desaceleração economica com indicios de recessão e deflação um claro sinal de que a crise chegou

Boletim de Conjuntura Econômica Dezembro 2008 Crise Mundo Os EUA e a Europa passam por um forte processo de desaceleração economica com indicios de recessão e deflação um claro sinal de que a crise chegou

Extrato de Fundos de Investimento

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

PAINEL 9,6% dez/07. out/07. ago/07 1.340 1.320 1.300 1.280 1.260 1.240 1.220 1.200. nov/06. fev/07. ago/06

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Relatório Econômico Mensal Março de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

Evolução Recente das Principais Aplicações Financeiras

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

ISSN 1517-6576 CGC 00 038 166/0001-05 Relatório de Inflação Brasília v 3 n 3 set 2001 P 1-190 Relatório de Inflação Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o

ISSN 1517-6576 CGC 00 038 166/0001-05 Relatório de Inflação Brasília v 3 n 3 set 2001 P 1-190 Relatório de Inflação Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

C&M CENÁRIOS 8/2013 CENÁRIOS PARA A ECONOMIA INTERNACIONAL E BRASILEIRA

C&M CENÁRIOS 8/2013 CENÁRIOS PARA A ECONOMIA INTERNACIONAL E BRASILEIRA HENRIQUE MARINHO MAIO DE 2013 Economia Internacional Atividade Econômica A divulgação dos resultados do crescimento econômico dos

C&M CENÁRIOS 8/2013 CENÁRIOS PARA A ECONOMIA INTERNACIONAL E BRASILEIRA HENRIQUE MARINHO MAIO DE 2013 Economia Internacional Atividade Econômica A divulgação dos resultados do crescimento econômico dos

Março / 2015. Cenário Econômico Bonança e Tempestade. Departamento de Pesquisas e Estudos Econômicos

Março / 2015 Cenário Econômico Bonança e Tempestade Departamento de Pesquisas e Estudos Econômicos 1 Bonança Externa Boom das Commodities Estímulos ao consumo X inflação Importações e real valorizado 2

Março / 2015 Cenário Econômico Bonança e Tempestade Departamento de Pesquisas e Estudos Econômicos 1 Bonança Externa Boom das Commodities Estímulos ao consumo X inflação Importações e real valorizado 2

Anexo VI Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo VI Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000) Anexo à Mensagem da Lei de Diretrizes Orçamentárias para 2015, em cumprimento

Anexo VI Objetivos das Políticas Monetária, Creditícia e Cambial (Art. 4 o, 4 o, da Lei Complementar n o 101, de 4 de maio de 2000) Anexo à Mensagem da Lei de Diretrizes Orçamentárias para 2015, em cumprimento

NOTAS ECONÔMICAS. Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio

NOTAS ECONÔMICAS Informativo da Confederação Nacional da Indústria Ano 11 Número 2 12 de julho de 2010 www.cni.org.br Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio Brasil

NOTAS ECONÔMICAS Informativo da Confederação Nacional da Indústria Ano 11 Número 2 12 de julho de 2010 www.cni.org.br Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio Brasil

Operações Crédito do SFN

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

Panorama Econômico. Principais Fatos da Semana. 04 de Maio de 2015. Sumário. Acompanhamento De 27 de Abril a 01 de Maio

Panorama Econômico 04 de Maio de 2015 Sumário Principais Fatos da Semana 1 Economia EUA 2 Economia Brasileira 3 Índices de Mercado 5 Calendário Semanal 5 Acompanhamento Principais Fatos da Semana Nos Estados

Panorama Econômico 04 de Maio de 2015 Sumário Principais Fatos da Semana 1 Economia EUA 2 Economia Brasileira 3 Índices de Mercado 5 Calendário Semanal 5 Acompanhamento Principais Fatos da Semana Nos Estados

Introdução. PIB varia 0,4% em relação ao 1º trimestre e chega a R$ 1,10 trilhão

16 a 31 de agosto de 2012 As principais informações da economia mundial, brasileira e baiana Superintendência de Estudos Econômicos e Sociais da Bahia Diretoria de Indicadores e Estatísticas Coordenação

16 a 31 de agosto de 2012 As principais informações da economia mundial, brasileira e baiana Superintendência de Estudos Econômicos e Sociais da Bahia Diretoria de Indicadores e Estatísticas Coordenação

RB CAPITAL ANHANGUERA FUNDO DE INVESTIMENTO IMOBILIÁRIO- FII. CNPJ nº 13.568.181/0001-07 (Administrado por INTRADER DTVM Asset servicing.

RB CAPITAL ANHANGUERA FUNDO DE INVESTIMENTO IMOBILIÁRIO- FII CNPJ nº 13.568.181/0001-07 (Administrado por INTRADER DTVM Asset servicing.) 1 RELATÓRIO DA ADMINISTRAÇÃO Seção I Objeto do Fundo 2 Seção I

RB CAPITAL ANHANGUERA FUNDO DE INVESTIMENTO IMOBILIÁRIO- FII CNPJ nº 13.568.181/0001-07 (Administrado por INTRADER DTVM Asset servicing.) 1 RELATÓRIO DA ADMINISTRAÇÃO Seção I Objeto do Fundo 2 Seção I

Indústria de Transformação Cearense em 2013: Algumas Evidências para os Resultados Acumulados até o Terceiro Trimestre

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado Variáveis Macroeconômicas Pesquisa de Projeções Macroeconômicas (Média) Efetivos Efetivos Pesquisas anteriores 2012 2013 Pesquisa

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado Variáveis Macroeconômicas Pesquisa de Projeções Macroeconômicas (Média) Efetivos Efetivos Pesquisas anteriores 2012 2013 Pesquisa

Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA

EXODUS Institucional - Junho/14 Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA A inflação oficial desacelerou no mês de julho e ficou em,1% contra,4% de junho. O índice anualizado

EXODUS Institucional - Junho/14 Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA A inflação oficial desacelerou no mês de julho e ficou em,1% contra,4% de junho. O índice anualizado

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Instrumentalização. Economia e Mercado. Aula 4 Contextualização. Demanda Agregada. Determinantes DA. Prof. Me. Ciro Burgos

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Acompanhamento Conjuntural 12/2011. Contas Externas

Acompanhamento Conjuntural 12/2011 PIB O IBGE divulgou que o PIB brasileiro registrou estagnação no 3º trimestre do ano, em relação ao trimestre imediatamente anterior. Tal resultado evidencia a desaceleração

Acompanhamento Conjuntural 12/2011 PIB O IBGE divulgou que o PIB brasileiro registrou estagnação no 3º trimestre do ano, em relação ao trimestre imediatamente anterior. Tal resultado evidencia a desaceleração

Operações Crédito do SFN

Oper. Crédito do Sistema Financeiro Nacional (SFN) em julho/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,11 trilhões em julho/15, após alta de 0,3% no

Oper. Crédito do Sistema Financeiro Nacional (SFN) em julho/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,11 trilhões em julho/15, após alta de 0,3% no

5 ECONOMIA MONETÁRIA E FINANCEIRA

5 ECONOMIA MONETÁRIA E FINANCEIRA Os sinais de redução de riscos inflacionários já haviam sido descritos na última Carta de Conjuntura, o que fez com que o Comitê de Política Monetária (Copom) decidisse

5 ECONOMIA MONETÁRIA E FINANCEIRA Os sinais de redução de riscos inflacionários já haviam sido descritos na última Carta de Conjuntura, o que fez com que o Comitê de Política Monetária (Copom) decidisse

Um Novo Modelo de Desenvolvimento para o Brasil

Um Novo Modelo de Desenvolvimento para o Brasil Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas 26 de Abril de 2006 Um Novo Modelo de Desenvolvimento para o Brasil A Base do Novo

Um Novo Modelo de Desenvolvimento para o Brasil Yoshiaki Nakano Escola de Economia de São Paulo Fundação Getulio Vargas 26 de Abril de 2006 Um Novo Modelo de Desenvolvimento para o Brasil A Base do Novo

Panorama Econômico Abril de 2014

1 Panorama Econômico Abril de 2014 Alerta Esta publicação faz referência a análises/avaliações de profissionais da equipe de economistas do Banco do Brasil, não refletindo necessariamente o posicionamento

1 Panorama Econômico Abril de 2014 Alerta Esta publicação faz referência a análises/avaliações de profissionais da equipe de economistas do Banco do Brasil, não refletindo necessariamente o posicionamento

Cenário Macroeconômico

INSTABILIDADE POLÍTICA E PIORA ECONÔMICA 24 de Março de 2015 Nas últimas semanas, a instabilidade política passou a impactar mais fortemente o risco soberano brasileiro e o Real teve forte desvalorização.

INSTABILIDADE POLÍTICA E PIORA ECONÔMICA 24 de Março de 2015 Nas últimas semanas, a instabilidade política passou a impactar mais fortemente o risco soberano brasileiro e o Real teve forte desvalorização.

Relatório Semanal de Estratégia de Investimento

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

Produção Industrial Cearense Cresce 2,5% em Fevereiro como o 4º Melhor Desempenho do País

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL. Abril 2015

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

Desempenho do Comércio Exterior Paranaense Março 2013

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Análise Macroeconômica Projeto Banco do Brasil

Análise Macroeconômica Projeto Banco do Brasil Segundo Trimestre de 2013 Energia Geração, Transmissão e Distribuição Conjuntura Projeto Banco Macroeconômica do Brasil Energia Geração, Transmissão e Distribuição

Análise Macroeconômica Projeto Banco do Brasil Segundo Trimestre de 2013 Energia Geração, Transmissão e Distribuição Conjuntura Projeto Banco Macroeconômica do Brasil Energia Geração, Transmissão e Distribuição

INDICADORES INDUSTRIAIS RIO GRANDE DO SUL

INDICADORES INDUSTRIAIS RIO GRANDE DO SUL OUTUBRO DE 2014 Outubro de 2014 www.fiergs.org.br Indústria cresce pelo quarto mês seguido O IDI/RS, Índice de Desempenho Industrial do Rio Grande do Sul, apontou

INDICADORES INDUSTRIAIS RIO GRANDE DO SUL OUTUBRO DE 2014 Outubro de 2014 www.fiergs.org.br Indústria cresce pelo quarto mês seguido O IDI/RS, Índice de Desempenho Industrial do Rio Grande do Sul, apontou

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Perspectivas da Economia Brasileira

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Julho 2013 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Julho 2013 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Setor Externo: Triste Ajuste

8 análise de conjuntura Setor Externo: Triste Ajuste Vera Martins da Silva (*) A recessão da economia brasileira se manifesta de forma contundente nos resultados de suas relações com o resto do mundo.

8 análise de conjuntura Setor Externo: Triste Ajuste Vera Martins da Silva (*) A recessão da economia brasileira se manifesta de forma contundente nos resultados de suas relações com o resto do mundo.

Panorama da Economia Brasileira. Carta de Conjuntura do IPEA

: Carta de Conjuntura do IPEA Apresentadoras: PET - Economia - UnB 25 de maio de 2012 1 Nível de atividade 2 Mercado de trabalho 3 4 5 Crédito e mercado financeiro 6 Finanças públicas Balanço de Riscos

: Carta de Conjuntura do IPEA Apresentadoras: PET - Economia - UnB 25 de maio de 2012 1 Nível de atividade 2 Mercado de trabalho 3 4 5 Crédito e mercado financeiro 6 Finanças públicas Balanço de Riscos

Desempenho da Agroindústria em 2004. histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003), os

, os") Desempenho da Agroindústria em 2004 Em 2004, a agroindústria obteve crescimento de 5,3%, marca mais elevada da série histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003),

Desempenho da Agroindústria em 2004 Em 2004, a agroindústria obteve crescimento de 5,3%, marca mais elevada da série histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003),

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Estudos sobre a Taxa de Câmbio no Brasil

Estudos sobre a Taxa de Câmbio no Brasil Fevereiro/2014 A taxa de câmbio é um dos principais preços relativos da economia, com influência direta no desempenho macroeconômico do país e na composição de

Estudos sobre a Taxa de Câmbio no Brasil Fevereiro/2014 A taxa de câmbio é um dos principais preços relativos da economia, com influência direta no desempenho macroeconômico do país e na composição de

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015. Prof. Antonio Lanzana Dezembro/2014

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015 Prof. Antonio Lanzana Dezembro/2014 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. A Economia Brasileira Atual 2.1. Desempenho Recente

ECONOMIA BRASILEIRA DESEMPENHO RECENTE E CENÁRIOS PARA 2015 Prof. Antonio Lanzana Dezembro/2014 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. A Economia Brasileira Atual 2.1. Desempenho Recente

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Junio 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Junio 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Consultoria. Crise econômica - o que ainda está por vir e os impactos na hotelaria. Novembro/2015. Juan Jensen jensen@4econsultoria.com.

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

INVESTIMENTOS NA INDÚSTRIA

Indicadores CNI INVESTIMENTOS NA INDÚSTRIA Momento difícil da indústria se reflete nos investimentos Intenção de investimento para 2015 é a menor da pesquisa Em 2014, 71,8% das empresas investiram 7,9

Indicadores CNI INVESTIMENTOS NA INDÚSTRIA Momento difícil da indústria se reflete nos investimentos Intenção de investimento para 2015 é a menor da pesquisa Em 2014, 71,8% das empresas investiram 7,9

Indicadores da Semana

Indicadores da Semana O Copom decidiu, por unanimidade, elevar a taxa de juros Selic em 0,5 p.p., a 14,25% ao ano, conforme esperado pelo mercado. A decisão ocorreu após elevação de 0,5 p.p no último encontro.

Indicadores da Semana O Copom decidiu, por unanimidade, elevar a taxa de juros Selic em 0,5 p.p., a 14,25% ao ano, conforme esperado pelo mercado. A decisão ocorreu após elevação de 0,5 p.p no último encontro.

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Setembro 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Setembro 2011 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Recessão e infraestrutura estagnada afetam setor da construção civil

CONFEDERAÇÃO NACIONAL DOS TRABALHADORES NAS INDÚSTRIAS DA CONSTRUÇÃO E DO MOBILIÁRIO RECONHECIDA NOS TERMOS DA LEGISLAÇÃO VIGENTE EM 16 DE SETEMBRO DE 2010 Estudo técnico Edição nº 21 dezembro de 2014

CONFEDERAÇÃO NACIONAL DOS TRABALHADORES NAS INDÚSTRIAS DA CONSTRUÇÃO E DO MOBILIÁRIO RECONHECIDA NOS TERMOS DA LEGISLAÇÃO VIGENTE EM 16 DE SETEMBRO DE 2010 Estudo técnico Edição nº 21 dezembro de 2014

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

A Crise Internacional e os Desafios para o Brasil

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Julho 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Julho 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PROGRAMA DE ESTUDOS PÓS GRADUADOS

Análise CEPLAN Clique para editar o estilo do título mestre. Recife, 17 de agosto de 2011.

Análise CEPLAN Recife, 17 de agosto de 2011. Temas que serão discutidos na VI Análise Ceplan A economia em 2011: Mundo; Brasil; Nordeste, com destaque para Pernambuco; Informe sobre mão de obra qualificada.

Análise CEPLAN Recife, 17 de agosto de 2011. Temas que serão discutidos na VI Análise Ceplan A economia em 2011: Mundo; Brasil; Nordeste, com destaque para Pernambuco; Informe sobre mão de obra qualificada.

Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

Perspectivas 2014 Brasil e Mundo

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

Ajuste Macroeconômico na Economia Brasileira

Ajuste Macroeconômico na Economia Brasileira Fundação Getúlio Vargas 11º Fórum de Economia Ministro Guido Mantega Brasília, 15 de setembro de 2014 1 Por que fazer ajustes macroeconômicos? 1. Desequilíbrios

Ajuste Macroeconômico na Economia Brasileira Fundação Getúlio Vargas 11º Fórum de Economia Ministro Guido Mantega Brasília, 15 de setembro de 2014 1 Por que fazer ajustes macroeconômicos? 1. Desequilíbrios

Cenários Macroeconômicos para 2014. Wellington Santos Damasceno ETENE

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Palestra: Macroeconomia e Cenários. Prof. Antônio Lanzana 2012

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

Comunicado à Imprensa. S&P reafirma ratings da Tele Norte Leste Participações S.A.

Comunicado à Imprensa S&P reafirma ratings da Tele Norte Leste Participações S.A. Analistas: Ana Claudia Nunes, São Paulo (55) 11-5501-8956; Reginaldo Takara, São Paulo (55) 11-5501- 8932; Milena Zaniboni,

Comunicado à Imprensa S&P reafirma ratings da Tele Norte Leste Participações S.A. Analistas: Ana Claudia Nunes, São Paulo (55) 11-5501-8956; Reginaldo Takara, São Paulo (55) 11-5501- 8932; Milena Zaniboni,

Monitor do Déficit Tecnológico. Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro

Monitor do Déficit Tecnológico Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro de 2012 Monitor do Déficit Tecnológico de 2012 1. Apresentação

Monitor do Déficit Tecnológico Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro de 2012 Monitor do Déficit Tecnológico de 2012 1. Apresentação

1. COMÉRCIO 1.1. Pesquisa Mensal de Comércio. 1.2. Sondagem do comércio

Nº 45- Maio/2015 1. COMÉRCIO 1.1. Pesquisa Mensal de Comércio O volume de vendas do comércio varejista restrito do estado do Rio de Janeiro registrou, em fevereiro de 2015, alta de 0,8% em relação ao mesmo

Nº 45- Maio/2015 1. COMÉRCIO 1.1. Pesquisa Mensal de Comércio O volume de vendas do comércio varejista restrito do estado do Rio de Janeiro registrou, em fevereiro de 2015, alta de 0,8% em relação ao mesmo