GESTÃO FINANCEIRA ESTGV-IPV

|

|

|

- Vanessa Chaves Covalski

- 8 Há anos

- Visualizações:

Transcrição

1 GESTÃO FINANCEIRA ESTGV-IPV

2 Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2

3 Necessidades de C e M/L Prazo As aplicações devem ser financiadas por origens cujo prazo de exigibilidade não seja inferior ao período em que se tornam líquidas. APLICAÇÕES ACTIVO ECONÓMICO Permanente Activo Fixo Necessidades Permanentes de Fundo de Maneio Temporário Necessidades Temporárias de Fundo de Maneio ORIGENS CAPITAL DE FINANCIAMENTO Permanente (M/L Prazo) Capitáis Estáveis Curto Prazo Dívidas de Curto Prazo 3

")

4 Gestão financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo das decisões financeiras adoptadas pela empresa 4

5 As necessidades de fundo de maneio (NFM) encontram-se associadas às necessidades de financiamento do ciclo de exploração e serão alvo da nossa maior atenção. As NFM podem ser calculadas a partir da seguinte equação (modelo simples): NFM = Existências + Clientes Fornecedores ESTV-IPV Gestão Financeira

:")

6 Gestão de Tesouraria ou Gestão Financeira no Curto Prazo Gestão Financeira de curto prazo, abrange a gestão do capital circulante total e a gestão das dívidas de curto prazo. Contexto atual nas PMEs Degradação da tesouraria Instabilidade do sistema monetário internacional 6

7 O Financiamento da Exploração Basicamente, as NFM dependem de: condições de funcionamento do ciclo de exploração (p. e., da rotação dos stocks e da tecnologia utilizada); dos prazos dos créditos concedidos; dos prazos dos créditos obtidos; do nível de actividade (maiores volumes de negócio implicam, per si, maiores NFM). ESTV-IPV Gestão Financeira

; dos prazos dos créditos concedidos;")

8 O Financiamento da Exploração ESTV-IPV Análise Financeira licenciaturas em CA & GE

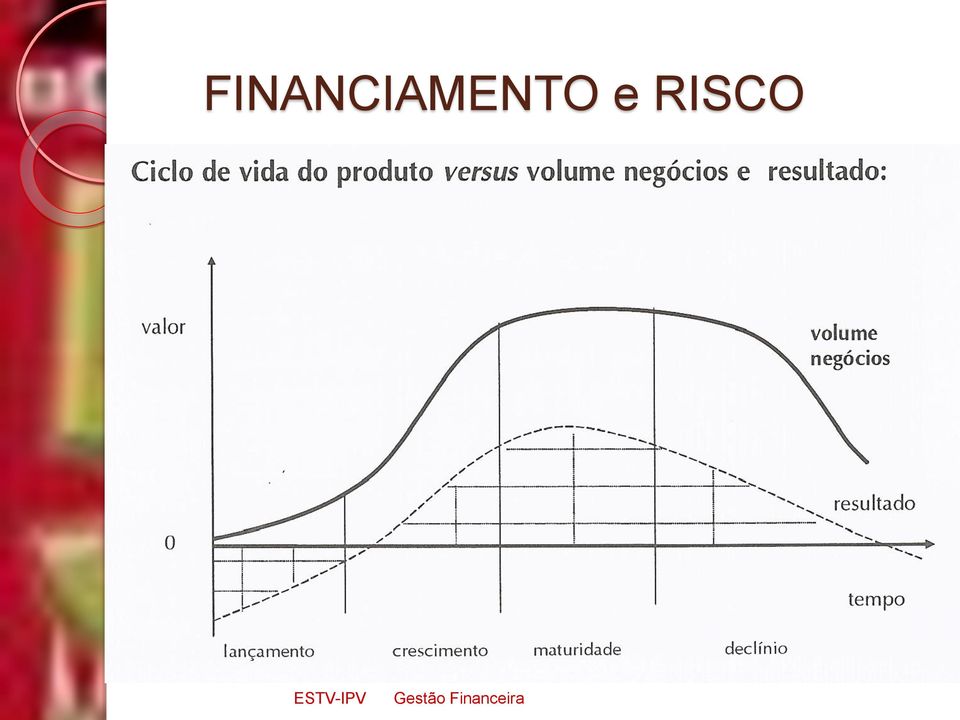

9 FINANCIAMENTO e RISCO Para esse efeito, o gestor financeiro pode actuar em três áreas: redução dos tempos de permanência das necessidades cíclicas (inventários e clientes); aumento dos tempos de permanência dos recursos cíclicos (fornecedores e estado); aumento das margens do operacionais. Por outro lado, as alterações nas NFM não podem ser encaradas de uma forma simplista, dado que podem intervir outras variáveis, tais como: alterações dos preços dos produtos, situação no ciclo de vida do produto/negócio. ESTV-IPV Gestão Financeira

10 FINANCIAMENTO e RISCO A situação no ciclo de vida do produto/negócios tem implicações em: volume de Negócios; taxa de crescimento do Volume de Negócios; preços; resultados; tesouraria; NFM. ESTV-IPV Gestão Financeira

11 FINANCIAMENTO e RISCO ESTV-IPV Gestão Financeira

12 Regras Básicas de gestão do Activo e Passivo circulante de exploração 1. Acelerar ao máximo a rotação dos stocks, sem prejuízo do aprovisionamento e produção normais e da comercialização 2. Receber dos clientes o mais rapidamente possível, sem prejudicar a rendibilidade, o nível de actividade e quota de mercado 3. Reduzir ao mínimo possível as disponibilidades totais 4. Gerir os pagamentos aos fornecedores correntes, sem descredibilizar a imagem e crédito da empresa 12

13 Gestão do Activo Circulante Composição do Activo total de Exploração Influencia a rendibilidade global Influencia o risco global Quanto maior for o Activo Circulante Total e o seu peso no Activo Total Menor propensão para gerar lucros Menor risco financeiro Quanto menor for o Activo Circulante Total e o seu peso no Activo Total Maior propensão para gerar lucros Maior risco financeiro 13

14 Tesouraria Superavitária Se o FM>FMNT a Tesouraria é superavitária FM excessivo Existência de capitais permanentes em níveis excessivos Excesso de Recursos Efeitos negativos sobre a rendibilidade ( CFF) Efeitos positivos s/ o risco financeiro cp ( CP) 14

Efeitos positivos s/ o risco")

15 Tesouraria Superavitária (Cont.) Crónica: 1.Elevados níveis de Autofinanciamento anual Por via de redução do ITL, ou aumento do Cap.Próprio acompanhado por fraco investimento em Capital Fixo 2. Política de financiamento do capital circulante demasiadamente conservadoras Retenção excessiva de lucros ou excessivo recurso a crédito de MLP 3.Permanente preocupação com a redução do FMNT Secundado pela manutenção de Cap. Perm. elevados 15

16 Tesouraria Deficitária Se o FM<FMNT a Tesouraria é deficitária FM insuficiente Existência de problemas de tesouraria insuficiência de Recursos Efeitos positivos sobre a rendibilidade Efeitos positivos s/ o risco financeiro a curto prazo (financiamento, etc.) 16

17 Tesouraria Deficitária (Cont.) Conjuntural: 1.Aumento do crédito concedido a clientes, por um curto prazo de tempo 2. Aumento das existências de Matérias Primas, devido a motivos especulativos ou sazonalidades 3. Diminuição súbita e temporária do PMP a fornecedores 4.Diminuição sazonal das vendas e da rendibilidade, que originam EBITDA negativos 17

18 Tesouraria Deficitária (Cont.) Crónica: 1.Fracos níveis de Autofinanciamento anual Por via de aumento do ITL, ou diminuição do Cap. Permanentes acompanhada por investimento em Capital Fixo 3. Política de financiamento do capital circulante demasiadamente agressivas Distribuição excessiva de lucros ou excessivo recurso a crédito de CP 4. Carência de políticas de redução do FMNT Secundado pela redução de C Perm. 18

19 Gestão do Capital Circulante I. Gestão do Disponível II. III. IV. Gestão dos Inventários Gestão do Realizável Gestão do Exigível a Curto Prazo 19

20 Gestão do Disponível Disponível Caixa Bancos DO, DP,. Títulos a receber (desde que mobilizáveis) Empréstimos Bancários já negociados e ainda não utilizados Obrigações e outros títulos negociáveis 20

21 Reserva de Segurança de Tesouraria Para evitar ruturas durante este período, dever-se-á incutir precaução na tesouraria da empresa e constituir uma RST RST sendo : Pagamentos Anuais Rotação Anual do Disponível Rotação Anual do Disponível 360 Ciclo Tesouraria Exploração Pagamentos Anuais: pagamentos previsionais desse ano 21

22 Composição da RST Aquisição de Tít. Negociáveis (OT, BT,...) confere segurança (isenção de risco) e receitas líquidas a considerar Negociação antecipada de crédito bancário evita outras modalidades de crédito mais onerosas Notas: A RST deve ser considerada como uma necessidade financeira a ter em conta no cálculo do FMN Os títulos negociáveis são EAT e, por isso, não deverão ser considerados para o cálculo do NFM 22

23 Rotação do Disponível Procedimentos: i. Cruzamento dos cheques < endosso ii. iii. iv. Depósito no banco sobre o qual os cheques são emitidos recebimento imediato Utilização de cartões de crédito para pagamento de despesas de representação Crédito grátis Pagamentos a terceiros deverão ser feitos através de transferência bancária ou por cheque atrasar o pagamento 23

24 Rotação do Disponível Procedimentos: Estabelecer uma relação de confiança com os bancos Análise e controlo dos orçamentos de tesouraria evitar ruturas Controlo permanente das contas bancárias 24

25 Gestão dos Inventários Custos dos inventários Depreciação, armazém, movimento, seguro Custos de alteração da produção Preparação de equipamento especifico Custos de encomenda Custos de dar uma ordem Custos de rutura Custos de perda de uma ordem 25

")

26 Classificação de modelos inventário Modelos de encomenda quantidades fixas Resposta a um evento (o stock acabou Modelos com períodos de encomenda fixos Determinados temporalmente (chamada mensal do vendedor) 26

27 Modelos de encomenda quantidades fixas Pressupostos (EOQ) Q * A procura é exatamente conhecida, continua e constante ao longo do tempo Todos os custos são conhecidos e não variam Inexistência de descontos de quantidade Quantidade óptima encomenda Ponto de encomenda Tempo de resposta (Lead time) Tempo

28 Gestão do Inventários Dever-se-á planear o aprovisionamento das matérias e das produções Controlo de qualidade das matérias e produtos Minimizar os preços de aquisição e de posse dos stocks Maximizar a rotação de matérias e produtos Prazo Médio de Rotação de Stocks Stocks Médios PMRs 360 Vendas anuais (custo) 28

29 Gestão do Inventários Os critérios valorimétricos são suscetíveis de afetar o FMN, sem afetar a tesouraria Os inventários a considerar para o FMN são os reais, incluindo aqueles acima do normal, se estruturais Quando os inventários reais são inferiores aos normais, dever-se-ão considerar estes últimos Os inventários anormais e temporários (especulativos, etc...) deverão ser considerados como EAT 29

30 Gestão do Realizável Realizável a curto prazo Clientes C/c Clientes -Títulos a receber Letras em carteira, descontadas, remetidas à cobrança Devedores diversos ligados ao ciclo de exploração Fornecedores C/c, adiantamentos a fornecedores, EOEP Outros devedores não ligados ao ciclo de exploração Empréstimos concedidos a empresas associadas, EOEP, sócios, fornecedores imobilizado C/c, adiantamentos a fornecedores de imobilizado, etc. 30

31 Clientes Conta corrente Exprime o conjunto dos créditos não titulados da empresa sobre os seus clientes Tem grau de disponibilidade reduzido Envolve custos explícitos e implícitos Envolve risco económico e financeiro Deve manter-se no nível mínimo possível, atendendo ás características do mercado em que a empresa opera 31

32 Gestão do crédito concedido Objetivos: Reduzir o seu volume Maximização da rotação dos créditos Redução do risco Compreende uma: 1. Definição correta das condições de venda 2. Seleção permanente dos clientes 3. Ligação permanente entre a gestão comercial e a gestão financeira da empresa 4. Eficaz gestão administrativa dos créditos 32

33 1. Definição das condições de venda Rendibilidade de produtos e clientes Descontos de pronto pagamento Redução do Prazo Médio de Recebimentos Diminuição do risco da concessão de crédito Dever-se-á ter em conta a taxa de juro vigente no mercado para operações com prazo idêntico Titulação das vendas Confere uma melhor garantia de pagamento e facilita o procedimento judicial Aumenta o grau de disponibilidade do crédito concedido 33

34 Selecção de Clientes Acompanhamento da solvabilidade dos clientes Obtenção de informações junto de instituições financeiras, acerca da situação financeira dos clientes Averiguação do risco de cada um dos clientes Nos casos que apresentem maior risco dever-se-á exigir garantias pessoais (avales e fianças) ou reais (hipotecas), ou fazer seguros de crédito 34

35 Ligação entre a gestão comercial e financeira Questões ligadas com a política de descontos, circuitos de informação e PMR C Lr Ld Lc PMR *360 Vendas anuais C/ IVA C Clientes C/C Lr Clientes- Letras a receber Ld Clientes- Letras descontadas Lc Clientes- Letras enviadas à cobrança Crédito temporário em excesso - não conta para o cálculo do FMN 35

36 Disponibilidade dos títulos a receber De entre os títulos em carteira, devem distinguir-se: Títulos facilmente mobilizáveis (até 8 dias) Constituem disponibilidades São Elementos Activos de Tesouraria (EAT) Títulos não mobilizáveis Representam necessidades financeiras Devem ser considerados para o cálculo do FMNE 36

37 Política de desconto de títulos em carteira Política de desconto de títulos em carteira: 1. Custo do desconto títulos geralmente elevado Taxa de juro nominal Imposto de selo Comissões e despesas administrativas Pagamento antecipado dos juros 2. Evolução da Tesouraria Global Dependendo da sua evolução, o desconto dos títulos poderá ser uma necessidade para a empresa (excesso de pagamentos ou insuficiência de recebimentos) 37

38 Política de desconto de títulos em carteira 3. Mobilização junto dos bancos Prazos de vencimento Plafonds negociados ou impostos pelos bancos Possibilidade do banco recusar certos títulos Vencimento superior a 180 dias Não resultem de operações efectivas Que envolvam entidades duvidosas Que excedam o Plafond 38

39 Gestão dos créditos Conjunto de procedimentos para encurtar o período de tempo que decorre entre a emissão da guia de remessa e a efetiva cobrança da fatura Retenção das letras em carteira, em vez do recurso ao desconto bancário, poupa à empresa custos financeiros, nem sempre imputáveis aos clientes Visa igualmente o controlo da idade dos créditos dos clientes, bem como das suas responsabilidades individuais 39

40 Devedores diversos Devedores relacionados com o ciclo de exploração (exº adiantamentos a fornecedores) Deverão ser reduzidas ao mínimo Se resultam de condições de pagamento inalteráveis a curto prazo: Têm carácter de renovabilidade Consideram-se para o FMN Se resultam de condições anormais ou esporádicas: São EAT Não se consideram para o FMN 40

41 Acréscimos e Diferimentos Custos Diferidos Se ligados ao ciclo de exploração e renováveis integram o FMN Se não ligados ao ciclo de exploração mas têm elevada renovabilidade integram o FMNEE Acréscimo de Proveitos Se ligados ao ciclo de exploração e renováveis integram o FMN Se não ligados ao ciclo de exploração mas têm elevada renovabilidade integram o FMNEE 41

42 Imparidades em Clientes Destinam-se a cobrir riscos potenciais que decorrem da incobrabilidade dos créditos concedidos Dever-se-á constituir atendendo à idade dos créditos, independentemente da sua titulação ou situação dos saques A sua constituição, dentro dos limites legais, poderá levar à diminuição do imposto a pagar, aumentando assim o autofinanciamento anual e a tesouraria extra-exploração 42

43 Imparidades em Inventários Destinam-se a cobrir riscos futuros, decorrentes de depreciações físicas ou valorimétricas dos stocks A sua constituição, dentro dos limites legais, poderá levar à diminuição do imposto a pagar, aumentando assim o autofinanciamento anual e a tesouraria extra-exploração 43

44 Gestão do Exígível a Curto Prazo Constitui uma das principais fontes de financiamento a curto prazo A escolha de entre as várias fontes depende de: Custo total Natureza das aplicações Risco financeiro 44

45 Fontes de financiamento a CP Trabalhadores Adiantamentos de clientes Fornecedores Empréstimos bancários e papel comercial Garantias bancárias EOEP Credores diversos Provisões para riscos e encargos Acréscimo e diferimentos 45

46 Trabalhadores e Adiantamentos de Clientes Trabalhadores Como recebem no fim do mês, concedem um volume considerável de crédito à empresa Ignora-se para o cálculo do FMN Adiantamentos de Clientes Normais Correntes no sector, sem descontos comerciais ou financeiros exagerados São recursos financeiros a considerar no FMN Anormais Resultam de problemas de tesouraria 46

47 Custo Total Compreende: Custos directos Cd = Kn + Kx + Ki Kn custo nominal (taxa de juro nominal) Kx custos explícitos (comissões, despesas, impostos,...) Ki Custos implícitos (perda de descontos pp ou financeiros ou de oportunidade) Custos indirectos Ci (natureza qualitativa) Elevação do risco financeiro da empresa Concessão de garantias reais que se traduzam na diminuição de recurso ao crédito a longo prazo Custos de oportunidade 47

48 Fornecedores Corresponde ao volume de crédito normal (titulado ou não) Dever-se-á negociar com os fornecedores o prazo normal de pagamento ou os descontos financeiros a obter (antecipação de pagamento) Custo do crédito Explícito ( Taxa juro nominal, despesas,...) Implícito Corrigido dos efeitos fiscais 48

49 Fornecedores A gestão dos Fornecedores envolve: Retardar ao máximo os pagamentos, sem prejudicar a imagem da empresa e elevar os custos financeiros explícitos Evitar a titulação das compras Minimizar os custos implícitos através do aumento dos descontos financeiros obtidos e da obtenção de recursos financeiros alternativos de custo mais baixo Fc Ftp Controlo do *365 PMP Compras Anuais ( C / IVA ) Fc - Fornecedores C/c Ftp - Fornecedores- títulos a pagar 49

50 Fornecedores O volume de crédito normal obtido dos Fornecedores correntes deve ser considerado para cálculo do FMN O volume de crédito anormal obtido dos Fornecedores correntes (titulado ou não) origina custos explícitos, logo deverá ser considerado como EPT 50

51 Empréstimos Bancários Empréstimos diretos Apenas duas entidades (empresa e banco) Empréstimos em conta corrente, desconto de livranças, aceites bancários São recursos financeiros extra-exploração Empréstimos indiretos Envolvem três entidades (vendedor, comprador e banco) São recursos financeiros de exploração Descontos ao cedente, ao fornecedor, de faturas, garantias prestadas,... 51

52 Empréstimos Bancários Empréstimos em conta corrente Recursos extra-exploração integrar no FMNE se renováveis Crédito por desconto de livranças Se renováveis FMNE Se não renováveis EPT Crédito por aceite Como não são renováveis não entra no FMNE Crédito por desconto de faturas Se renováveis FMN Se não renováveis EPT Créditos documentários Como não são renováveis EPT Garantias Prestadas As garantias (custos c/ ) são EPT 52

53 Estado e Outros Entes Públicos Recursos financeiros facultados pela Administração Central, local e SS IRC Recursos Extra-Exploração?? EPT Se a empresa conceder crédito ao Estado EAT IRS Recurso de exploração FMN IVA Se relacionado com exploração (MP, MS, FSE) FMN Se relacionado com Extra-Exploração (Ativo Fixo) FMNE SS Recurso de exploração FMN 53

54 Credores Diversos e outros empréstimos Referem-se a recursos obtidos de outros credores, sócios, etc. São recursos Extra-exploração Se têm permanência acentuada e renovabilidade assegurada (empréstimos de empresas associadas ou de fornecedores de imobilizado) FMNE Se têm permanência reduzida EPT 54

55 Provisões para Riscos e Encargos Provisões respeitantes a potenciais riscos ou encargos futuros, de exploração ou extra-exploração Se respeitam à exploração FMN Se não respeitam à exploração FMNE Se não forem renováveis EPT 55

56 Acréscimos e Diferimentos Proveitos Diferidos Acréscimos de Custos Se respeitam à exploração FMN Se não respeitam à exploração FMNE Se não forem renováveis EPT 56

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Fluxos nas entidades Fluxos reais Fluxos reais Fornecedores

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Fluxos nas entidades Fluxos reais Fluxos reais Fornecedores

O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP)

") O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP) INTRODUÇÃO O DINAMISMO DO FUNDO DE MANEIO NECESSÁRIO DE EXPLORAÇÃO O ORÇAMENTO ANUAL DE TESOURARIA O BALANÇO PREVISIONAL AS POLÍTICAS FINANCEIRAS DE CP O CONTROLO

O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP) INTRODUÇÃO O DINAMISMO DO FUNDO DE MANEIO NECESSÁRIO DE EXPLORAÇÃO O ORÇAMENTO ANUAL DE TESOURARIA O BALANÇO PREVISIONAL AS POLÍTICAS FINANCEIRAS DE CP O CONTROLO

ANÁLISE FINANCEIRA. Objectivo

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

GESTÃO FINANCEIRA. Objectivo

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA. 3º Ano 1º Semestre

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Gestão Financeira de curto prazo Ano letivo 2015/2016 1 1 - A Gestão Financeira de Curto

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Gestão Financeira de curto prazo Ano letivo 2015/2016 1 1 - A Gestão Financeira de Curto

Financiamento. Financiamento

É preciso ter em conta o valor de: Imobilizações corpóreas Imobilizações incorpóreas Juros durante a fase de investimento Capital circulante permanente 1 O capital circulante tem que financiar o ciclo

É preciso ter em conta o valor de: Imobilizações corpóreas Imobilizações incorpóreas Juros durante a fase de investimento Capital circulante permanente 1 O capital circulante tem que financiar o ciclo

1. Natureza Actividade Comercial Industrial Serviços

1. Natureza Actividade Comercial Industrial Serviços 2. Vendas e Operações com clientes Artigos Venda Segmentos clientes - Mercado Interno vs Externo; Corporate vs Particulares PV e PMR (condições comerciais

1. Natureza Actividade Comercial Industrial Serviços 2. Vendas e Operações com clientes Artigos Venda Segmentos clientes - Mercado Interno vs Externo; Corporate vs Particulares PV e PMR (condições comerciais

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA. 3º Ano 1º Semestre

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Planeamento Financeiro de ML/ Prazo Ano letivo 2015/2016 1 Planeamento Financeiro de

DEPARTAMENTO DE GESTÃO LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Caderno de exercícios Planeamento Financeiro de ML/ Prazo Ano letivo 2015/2016 1 Planeamento Financeiro de

C O N T A B I L I D A D E

Licenciatura em Gestão de Recursos Humanos ISCSP (UTL), Lisboa C O N T A B I L I D A D E Pedro V Matos ISEG-UTL 1 Análise Financeira e Contabilidade 2 1 Função Financeira O que é a Função Financeira? Consiste

Licenciatura em Gestão de Recursos Humanos ISCSP (UTL), Lisboa C O N T A B I L I D A D E Pedro V Matos ISEG-UTL 1 Análise Financeira e Contabilidade 2 1 Função Financeira O que é a Função Financeira? Consiste

1. Natureza Actividade Comercial Industrial Serviços

1. Natureza Actividade Comercial Industrial Serviços 2. Vendas e Operações com clientes Artigos Venda Segmentos clientes - Mercado Interno vs Externo; Corporate vs Particulares PV e PMR (condições comerciais

1. Natureza Actividade Comercial Industrial Serviços 2. Vendas e Operações com clientes Artigos Venda Segmentos clientes - Mercado Interno vs Externo; Corporate vs Particulares PV e PMR (condições comerciais

EXEMPLO. Prática Financeira II Gestão Financeira

EXEMPLO Tendo em conta as operações realizadas pela empresa CACILHAS, LDA., pretende-se a elaboração da Demonstração de fluxos de caixa, admitindo que o saldo de caixa e seus equivalentes, no início de

EXEMPLO Tendo em conta as operações realizadas pela empresa CACILHAS, LDA., pretende-se a elaboração da Demonstração de fluxos de caixa, admitindo que o saldo de caixa e seus equivalentes, no início de

Open Course: Techniques of Financial Engineering

Open Course: Techniques of Financial Engineering Objectivos a atingir Delimitar os domínios da Gestão financeira a curto prazo da Gestão financeira a médio m e a longo prazo; Realçar ar a importância da

Open Course: Techniques of Financial Engineering Objectivos a atingir Delimitar os domínios da Gestão financeira a curto prazo da Gestão financeira a médio m e a longo prazo; Realçar ar a importância da

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

GESTÃO ESTRATÉGICA. Texto de Apoio 1. Análise Económica e Financeira

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

INTRODUÇÃO À ANÁLISE FINANCEIRA ESTGV-IPV

INTRODUÇÃO À ANÁLISE FINANCEIRA ESTGV-IPV Necessidades de C e M/L Prazo As aplicações devem ser financiadas por origens cujo prazo de exigibilidade não seja inferior ao período em que se tornam líquidas.

INTRODUÇÃO À ANÁLISE FINANCEIRA ESTGV-IPV Necessidades de C e M/L Prazo As aplicações devem ser financiadas por origens cujo prazo de exigibilidade não seja inferior ao período em que se tornam líquidas.

ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

GESTÃO FINANCEIRA. Demonstração de Fluxos de Caixa

GESTÃO FINANCEIRA MÓDULO VIII Objectivo Comparação com a Demonstração de Resultados Métodos de Cálculo Rácios baseados nos fluxos de caixa Documento que mostra a variação das disponibilidades entre dois

GESTÃO FINANCEIRA MÓDULO VIII Objectivo Comparação com a Demonstração de Resultados Métodos de Cálculo Rácios baseados nos fluxos de caixa Documento que mostra a variação das disponibilidades entre dois

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

DADOS ECONÓMICO-FINANCEIROS

Conheça os significados dos principais termos técnicos utilizados na IGNIOS no âmbito dos: DADOS ECONÓMICO-FINANCEIROS Criação de Valor Valor criado pela empresa num período temporal (fonte: Demonstração

Conheça os significados dos principais termos técnicos utilizados na IGNIOS no âmbito dos: DADOS ECONÓMICO-FINANCEIROS Criação de Valor Valor criado pela empresa num período temporal (fonte: Demonstração

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

Administração do Caixa

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Gestão Financeira Método de analise com recurso a rácios IESF Licenciatura Gestão Financeira Fiscal 2008/2009 Trabalho Wikipedia Rita Pinto Turma: A

Gestão Financeira Método de analise com recurso a rácios IESF Licenciatura Gestão Financeira Fiscal 2008/2009 Trabalho Wikipedia Rita Pinto Turma: A Índice Índice...2 Introdução...3 Tipos de rácios...4

Gestão Financeira Método de analise com recurso a rácios IESF Licenciatura Gestão Financeira Fiscal 2008/2009 Trabalho Wikipedia Rita Pinto Turma: A Índice Índice...2 Introdução...3 Tipos de rácios...4

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

Análise Financeira. Ciclo de exploração. Gestão. Financeira Ciclo de financiamento. Ciclo de investimento

Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo financeiro das

Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo financeiro das

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

PLC Corretores Seguros SA Pág. 1 de 4 BALANÇO ANALÍTICO. Exercícios ACTIVO AB AA AL AL. Imobilizado:

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABC da Gestão Financeira

ABC da Gestão Financeira As demonstrações financeiras são instrumentos contabilísticos que reflectem a situação económico-financeira da empresa, evidenciando quantitativamente os respectivos pontos fortes

ABC da Gestão Financeira As demonstrações financeiras são instrumentos contabilísticos que reflectem a situação económico-financeira da empresa, evidenciando quantitativamente os respectivos pontos fortes

Balanço e análise setorial

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Informação Financeira

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Balanço e demonstração de resultados Plus

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

5º Workshop da Plataforma do Empreendedor

5º Workshop da Plataforma do Empreendedor Lisboa, AIP-CE 27 de Maio de 2010 EMPREENDEDORISMO Da ideia à actividade. O Montepio apoia a criação de negócios independentemente da sua dimensão e está disponível

5º Workshop da Plataforma do Empreendedor Lisboa, AIP-CE 27 de Maio de 2010 EMPREENDEDORISMO Da ideia à actividade. O Montepio apoia a criação de negócios independentemente da sua dimensão e está disponível

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

O ciclo de estratégia, planeamento, orçamento e controlo

O ciclo de estratégia, planeamento, orçamento e controlo João Carvalho das Neves Professor catedrático, Finanças e Controlo, ISEG Professor convidado, Accounting & Control, HEC Paris Email: Página Web:

O ciclo de estratégia, planeamento, orçamento e controlo João Carvalho das Neves Professor catedrático, Finanças e Controlo, ISEG Professor convidado, Accounting & Control, HEC Paris Email: Página Web:

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL Índice Finalidades do crédito pessoal Ficha de Informação Normalizada (FIN) Montante e prazo Modalidades de reembolso Garantias Custos do crédito Taxa

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL Índice Finalidades do crédito pessoal Ficha de Informação Normalizada (FIN) Montante e prazo Modalidades de reembolso Garantias Custos do crédito Taxa

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Diagnóstico Financeiro Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Diagnóstico Financeiro Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

ANÁLISE DOS INVESTIMENTOS

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

GESTÃO FINANCEIRA I LICENCIATURA EM INFORMÁTICA E GESTÃO DE EMPRESAS CAPÍTULO 3 ANÁLISE DA INFORMAÇÃO FINANCEIRA

GESTÃO FINANCEIRA I LICENCIATURA EM INFORMÁTICA E GESTÃO DE EMPRESAS CAPÍTULO 3 ANÁLISE DA INFORMAÇÃO FINANCEIRA 1) Estime o valor médio do Fundo de Maneio Necessário para uma empresa cuja actividade é

GESTÃO FINANCEIRA I LICENCIATURA EM INFORMÁTICA E GESTÃO DE EMPRESAS CAPÍTULO 3 ANÁLISE DA INFORMAÇÃO FINANCEIRA 1) Estime o valor médio do Fundo de Maneio Necessário para uma empresa cuja actividade é

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

AMADORA - MUNICIPIO DA AMADORA MOEDA EUR DATA 2015/04/10 A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1

A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 1.437.193,54 1.437.193,54 1.424.390,02 452 Edifícios 453 Outras construções e infra-estruturas

A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 1.437.193,54 1.437.193,54 1.424.390,02 452 Edifícios 453 Outras construções e infra-estruturas

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas FM TL Balanço Funcional Descrição + + + TL > 0 C.Perm. O FM é positivo e suficiente para financiar as necessidades de

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas FM TL Balanço Funcional Descrição + + + TL > 0 C.Perm. O FM é positivo e suficiente para financiar as necessidades de

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

INTRODUÇÃO. Análise Financeira. Gestão Financeira

INTRODUÇÃO 1 Análise Financeira Dar a conhecer a situação económico-financeira e monetária A partir de documentos de informação contabilística Situação financeira Equilíbrio Financeiro, Solvabilidade,

INTRODUÇÃO 1 Análise Financeira Dar a conhecer a situação económico-financeira e monetária A partir de documentos de informação contabilística Situação financeira Equilíbrio Financeiro, Solvabilidade,

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Administrando o Fluxo de Caixa

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA. As contas desta classe registam os proveitos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Folha de cálculo para Plano de Negócios. 7 de Novembro 2009

Folha de cálculo para Plano de Negócios 7 de Novembro 2009 9 de Novembro de 2009 Modelo 9 de Novembro de 2009 2 Objectivos ferramenta Disponibilizar uma ferramenta que possibilite a um empreendedor efectuar

Folha de cálculo para Plano de Negócios 7 de Novembro 2009 9 de Novembro de 2009 Modelo 9 de Novembro de 2009 2 Objectivos ferramenta Disponibilizar uma ferramenta que possibilite a um empreendedor efectuar

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

AB AP AL AL 2013 2013 2013 2012

Balanço - Activo Dados atuais 23.04.2014 13:48:11 Organismo: 1012 ADSE Página: 1 Exercício:2013 Emissão:23.04.2014 13:48:17 Balanço - Activo Activo Imobilizado Bens de domínio público: 451 Terrenos e recursos

Balanço - Activo Dados atuais 23.04.2014 13:48:11 Organismo: 1012 ADSE Página: 1 Exercício:2013 Emissão:23.04.2014 13:48:17 Balanço - Activo Activo Imobilizado Bens de domínio público: 451 Terrenos e recursos

Gestão do armazém: organização do espaço, artigos, documentos

1 1 2 A gestão do armazém está directamente relacionada com o processo de transferência de produtos para os clientes finais, e têm em conta aspectos como a mão-de-obra, o espaço, as condições do armazém

1 1 2 A gestão do armazém está directamente relacionada com o processo de transferência de produtos para os clientes finais, e têm em conta aspectos como a mão-de-obra, o espaço, as condições do armazém

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

CÂMARA MUNICIPAL DE GONDOMAR. Mapas da Prestação de Contas (Anexo I)

") CÂMARA MUNICIPAL DE GONDOMAR Mapas da Prestação de Contas (Anexo I) Ano de 2007 CC ÂÂMM AARR AA MM UU NN I IICC IIPP I AALL DD EE GG OONN DD OOMM AARR R EE LL AA TT ÓÓ RR II IOO EE C OO NN TT AA SS / 22

CÂMARA MUNICIPAL DE GONDOMAR Mapas da Prestação de Contas (Anexo I) Ano de 2007 CC ÂÂMM AARR AA MM UU NN I IICC IIPP I AALL DD EE GG OONN DD OOMM AARR R EE LL AA TT ÓÓ RR II IOO EE C OO NN TT AA SS / 22

AULA 7 SUMÁRIO EQUILÍBRIO FINANCEIRO DA EMPRESA E ROIC

AULA 7 SUMÁRIO EQUILÍBRIO FINANCEIRO DA EMPRESA E ROIC Análise da situação financeira O conceito de fluxos financeiros vs. económicos A geração de meios monetários: A relação entre resultados e Working

AULA 7 SUMÁRIO EQUILÍBRIO FINANCEIRO DA EMPRESA E ROIC Análise da situação financeira O conceito de fluxos financeiros vs. económicos A geração de meios monetários: A relação entre resultados e Working

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

CONTABILIDADE. Docente: José Eduardo Gonçalves. Elementos Patrimoniais

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

JUROS SIMPLES 23/08/2015. Módulo II Capitalização Simples. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas. Danillo Tourinho S. da Silva, M.Sc.

Módulo II Capitalização Simples Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas JUROS SIMPLES O regime de juros será simples quando o percentual de juros incidir apenas

Módulo II Capitalização Simples Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas JUROS SIMPLES O regime de juros será simples quando o percentual de juros incidir apenas

CONNOSCO AS SUAS FATURAS PODEM SER CASH

CONNOSCO AS SUAS FATURAS PODEM SER CASH SOLUÇÃO DE FATURAÇÃO CASH ON TIME ESTE É O SEU MILLENNIUM. www.millenniumbcp.pt SOLUÇÃO DE FATURAÇÃO CASH ON TIME TUDO O QUE PRECISA DE SABER ÍNDICE 01. CASH ON

CONNOSCO AS SUAS FATURAS PODEM SER CASH SOLUÇÃO DE FATURAÇÃO CASH ON TIME ESTE É O SEU MILLENNIUM. www.millenniumbcp.pt SOLUÇÃO DE FATURAÇÃO CASH ON TIME TUDO O QUE PRECISA DE SABER ÍNDICE 01. CASH ON

I B 1:) CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução

CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução") Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Objetivos Orientar os empreendedores sobre a importância da permanente gestão empresarial e sua direta

AVALIANDO SE O CRÉDITO É PROBLEMA OU SOLUÇÃO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Objetivos Orientar os empreendedores sobre a importância da permanente gestão empresarial e sua direta

CARACTERIZAÇÃO DO CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Contas a Pagar e Contas a receber

Treinamento Financeiro Contas a Pagar e Contas a receber Jéssica Rodrigues Pedro Amauri 1 Duplicatas O que são duplicatas? A duplicata mercantil ou simplesmente duplicata é uma espécie de título de crédito

Treinamento Financeiro Contas a Pagar e Contas a receber Jéssica Rodrigues Pedro Amauri 1 Duplicatas O que são duplicatas? A duplicata mercantil ou simplesmente duplicata é uma espécie de título de crédito

João Carvalho das Neves

ANÁLISE FINANCEIRA João Carvalho das Neves Professor Associado e Director do MBA - ISEG Sócio ROC Neves, Azevedo Rodrigues e Batalha, SROC 1 Análise dos fluxos de caixa 52 1 Análise dos fluxos de caixa

ANÁLISE FINANCEIRA João Carvalho das Neves Professor Associado e Director do MBA - ISEG Sócio ROC Neves, Azevedo Rodrigues e Batalha, SROC 1 Análise dos fluxos de caixa 52 1 Análise dos fluxos de caixa

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

Assim, integram a Categoria E os rendimentos de capitais, enumerados no artigo 5.º do CIRS.

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Informação Financeira

Informação Financeira Balanço Polis Litoral Ria Aveiro das ACTIVO BALANÇO ANALÍTICO Dezembro 09 Dezembro 08 ACTIVO BRUTO AMORT. E AJUST. ACTIVO LIQUIDO ACTIVO LIQUIDO IMOBILIZADO Imobilizações Incorpóreas

Informação Financeira Balanço Polis Litoral Ria Aveiro das ACTIVO BALANÇO ANALÍTICO Dezembro 09 Dezembro 08 ACTIVO BRUTO AMORT. E AJUST. ACTIVO LIQUIDO ACTIVO LIQUIDO IMOBILIZADO Imobilizações Incorpóreas

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I III - CADERNO DE EXERCÍCIOS Terceiros e Antecipações Exercício 17 A empresa

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I III - CADERNO DE EXERCÍCIOS Terceiros e Antecipações Exercício 17 A empresa

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

PLANO SUCINTO DE NEGÓCIO

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

Ficha de Informação Normalizada para Depósitos Depósitos à ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Negócio Clientes Empresa e Empresários em Nome Individual. Depósito à Ordem remunerado, que possibilita o acesso a um limite de crédito

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Negócio Clientes Empresa e Empresários em Nome Individual. Depósito à Ordem remunerado, que possibilita o acesso a um limite de crédito

Anexo à Instrução 11/96

Anexo à Instrução 11/96 SOCIEDADES CORRETORAS Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES SOBRE

Anexo à Instrução 11/96 SOCIEDADES CORRETORAS Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES SOBRE

FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria. Autor: Prof. Doutor Carlos Pereira da Silva. Ano Lectivo 2007/2008

Mestrado em Ciências Actuarias FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria Autor: Prof. Doutor Carlos Pereira da Silva Ano Lectivo 2007/2008 1 3. A FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1.

Mestrado em Ciências Actuarias FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria Autor: Prof. Doutor Carlos Pereira da Silva Ano Lectivo 2007/2008 1 3. A FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1.