Aplicação da alíquota de 4% de ICMS nas operações. Dulcinéia L. D. Santos

|

|

|

- Danilo Vidal Barros

- 8 Há anos

- Visualizações:

Transcrição

1

2 Aplicação da alíquota de 4% de ICMS nas operações interestaduais t i Dulcinéia L. D. Santos

3 TRIBUTAÇÃO DO ICMS NAS OPERAÇÕES INTERESTADUAIS

4 ICMS nas operações interestaduais Alíquota do ICMS nas operações interestaduais - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação; Resolução SF n. 22/1989 Resolução SF n. 95/1996 Resolução SF n. 13/2012

5 ICMS nas operações interestaduais Art. 155, 2., Inciso VII, da Constituição Federal: VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele; VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual;

6 ALTERAÇÕES COM A RESOLUÇÃO SF 13/2012

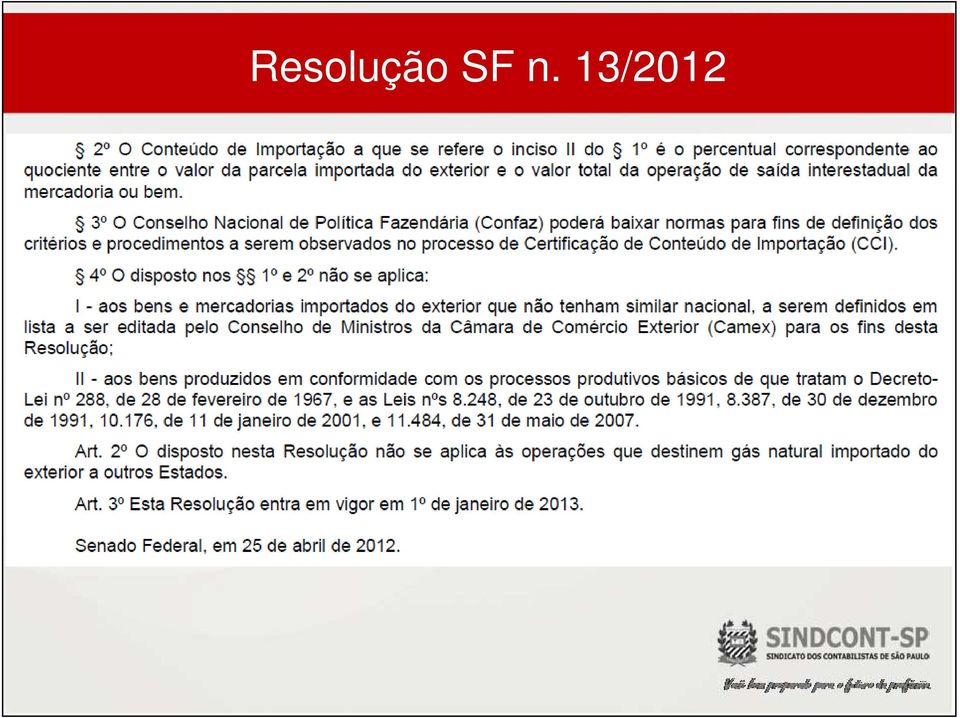

7 Resolução SF n. 13/2012

8 Resolução SF n. 13/2012 Conteúdo de Importação: percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização CI = Parcela importada x 100 Valor total saída CI menor ou igual a 40%: alíquota de 7% ou 12% CI superior a 40%: alíquota de 4%

9 Resolução SF n. 13/2012 O valor da parcela importada do exterior: valor da importação, que corresponde ao valor da base de cálculo do ICMS incidente na operação de importação, conforme descrito no art. 13, inciso V, da Lei Complementar n. 87, de 13 de setembro de O valor total da operação de saída interestadual: é o valor total do bem ou da mercadoria, incluídos os tib tributos t incidentes id na operação própria do remetente. t

10 Resolução SF n. 13/2012

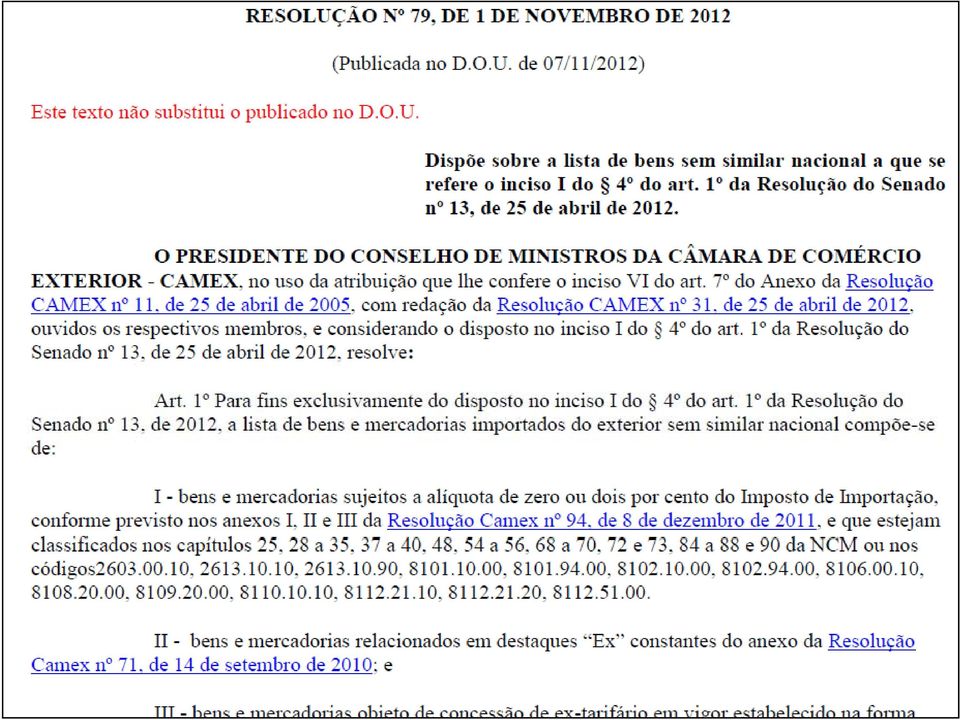

11 Normas publicadas CAMEX Resolução n. 79/2012 CONFAZ: Convênio ICMS n. 123/2012 Ajuste SINIEF n. 19/2012 Ajuste SINIEF n. 20/2012 Ajuste SINIEF n. 27/2012 Ato COTEPE/ICMS n. 61/2012 NF-e Nota Técnica ca

12 Normas publicadas pela CAMEX

13 Normas publicadas pela CAMEX

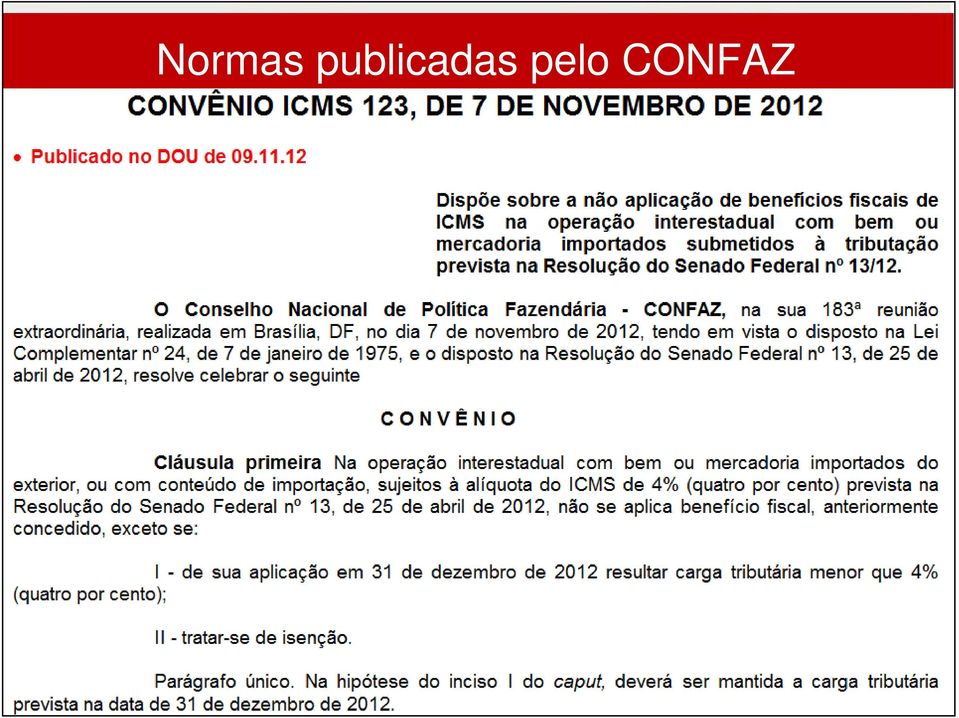

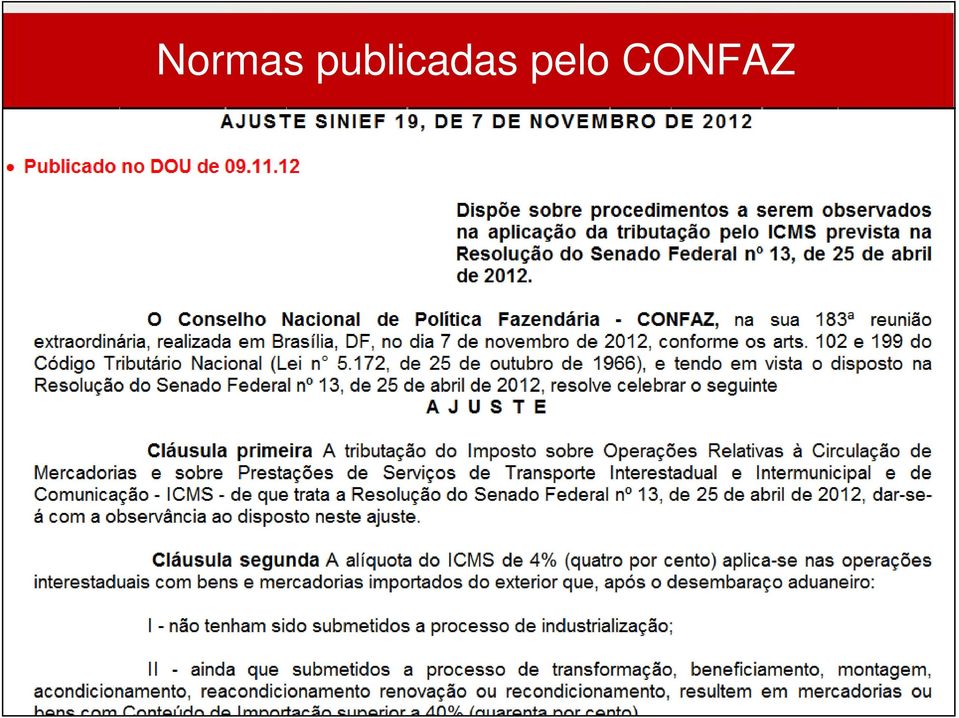

14 Normas publicadas pelo CONFAZ

15 Normas publicadas pelo CONFAZ

16 Normas publicadas pelo CONFAZ

17 Normas publicadas pelo CONFAZ

18 Normas publicadas pelo CONFAZ

19 REFLEXOS NAS OBRIGAÇÕES ACESSÓRIAS E OUTRAS CONSIDERAÇÕES S

20 No Estado de São Paulo Regulamentação: Portaria CAT-174/2012 Endereço eletrônico: Sistema FCI Alt ã l i l ã l ti à õ Alteração na legislação relativa às operações com substituição tributária:

21 ICMS nas operações interestaduais

22 ICMS nas operações interestaduais

23 ICMS nas operações interestaduais

24 ICMS nas operações interestaduais

25 ICMS nas operações interestaduais

26 ICMS nas operações interestaduais

27 ICMS nas operações interestaduais

28 ICMS nas operações interestaduais

29 ICMS nas operações interestaduais

30 ICMS nas operações interestaduais

31 ICMS nas operações interestaduais

32 ICMS nas operações interestaduais

33 Situação Tributária do ICMS Tabela A 4%

34 Ficha de Conteúdo de Importação - FCI

35 Ficha de Conteúdo de Importação - FCI

36 Ficha de Conteúdo de Importação - FCI

37 Ficha de Conteúdo de Importação - FCI

38 Ficha de Conteúdo de Importação - FCI

39 Outras considerações Formação do preço nas operações interestaduais: Vendas Compras Materiais em estoque em 31/12/2012 Substituição i tributária tá i do ICMS: Cálculo IVA-ST ajustado para recolhimento da antecipação Cálculo da MVA ajustada nas operações interestaduais

40 Outras considerações Indicação de valores da importação na Nota Fiscal: Sigilo das informações Concorrência Medidas judiciais Controle do processo de industrialização com insumos importados: Importação direta/produto adquirido no país Insumo com Conteúdo de Importação P t i ã d i t Parametrização de sistema: Cadastro de materiais, informações para NF, e etc.

41

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado Federal nº 13/2012: características, problemas e soluções. Marcelo Viana Salomão Mestre e doutorando PUC/SP

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

NONO NONONO NONONO NONONO NONO

NONO NONONO NONONO NONONO NONO PROBLEMAS DA DA INDÚSTRIA COM COM A ADOÇÃO DA RESOLUÇÃO RESOLUÇÃO Nº Nº 13, 13, do do SENADO FEDERAL SENADO FEDERAL GUERRA DOS PORTOS A prática de concessão de incentivos

NONO NONONO NONONO NONONO NONO PROBLEMAS DA DA INDÚSTRIA COM COM A ADOÇÃO DA RESOLUÇÃO RESOLUÇÃO Nº Nº 13, 13, do do SENADO FEDERAL SENADO FEDERAL GUERRA DOS PORTOS A prática de concessão de incentivos

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

Parecer Consultoria Tributária Segmentos Aplicação da Resolução do Senado para NF-e de devolução

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

GUERRA FISCAL - Impactos da Resolução SF 13/2012

GUERRA FISCAL - Impactos da Resolução SF 13/2012 BRITCHAM 26 de março de 2013 I. Resolução SF nº. 13/2012 Intenção de eliminar a Guerra dos Portos Reduz as possibilidades de desoneração do ICMS nos Estados

GUERRA FISCAL - Impactos da Resolução SF 13/2012 BRITCHAM 26 de março de 2013 I. Resolução SF nº. 13/2012 Intenção de eliminar a Guerra dos Portos Reduz as possibilidades de desoneração do ICMS nos Estados

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação?

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2013/006 Operação Interestadual com Bens e Mercadorias Importados do Exterior FCI - Ficha de Conteúdo de Importação Versão 1.00 Agosto 2013 01. Resumo A Resolução

Projeto Nota Fiscal Eletrônica Nota Técnica 2013/006 Operação Interestadual com Bens e Mercadorias Importados do Exterior FCI - Ficha de Conteúdo de Importação Versão 1.00 Agosto 2013 01. Resumo A Resolução

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos Portaria CAT nº 64, de 28.06.2013 - DOE SP de 29.06.2013 Dispõe sobre os procedimentos que devem ser observados

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos Portaria CAT nº 64, de 28.06.2013 - DOE SP de 29.06.2013 Dispõe sobre os procedimentos que devem ser observados

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce. Orlando Dalcin odalcin@tozzinifreire.com.br

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce Orlando Dalcin odalcin@tozzinifreire.com.br ICMS Aspectos da Regra Matriz Aspecto Material Saída de mercadorias de estabelecimento

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce Orlando Dalcin odalcin@tozzinifreire.com.br ICMS Aspectos da Regra Matriz Aspecto Material Saída de mercadorias de estabelecimento

Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas.

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

Maringá, 18 de Abril de 2013 Recentes alterações nas regras de ICMS para as importações e seus reflexos para as empresas. 2 www.pactum.com.br Martina Robinson de Azevedo martina@pactum.com.br Advogada

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

ICMS 4% Operações Interestaduais Com Produtos Importados

ICMS 4% Operações Interestaduais Com Produtos Importados Janeiro/2013 Vicente Sevilha Junior Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida

ICMS 4% Operações Interestaduais Com Produtos Importados Janeiro/2013 Vicente Sevilha Junior Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B.

efeitos a partir de 1 Art. 71. As alíquotas do imposto são: VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B. 2.º Nas

efeitos a partir de 1 Art. 71. As alíquotas do imposto são: VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B. 2.º Nas

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

E FCI l Sistema de Gerenciamento de FCI

E FCI l Sistema de Gerenciamento de FCI E FCI l Resolução nº 13 Em 26 de abril de 2012, foi publicada a Resolução nº 13 do Senado Federal, que reduz para 4%, a partir de 01/01/2013, a alíquota do ICMS

E FCI l Sistema de Gerenciamento de FCI E FCI l Resolução nº 13 Em 26 de abril de 2012, foi publicada a Resolução nº 13 do Senado Federal, que reduz para 4%, a partir de 01/01/2013, a alíquota do ICMS

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

ICMS Alíquota de 4% nas operações interestaduais para produtos importados

ICMS Alíquota de 4% nas operações interestaduais para produtos importados Igor Ribeiro de Oliveira Tel: +55 21 21274253 ioliveira@mayerbrown.com 22 de fevereiro 2013 Tauil & Chequer Advogados is associated

ICMS Alíquota de 4% nas operações interestaduais para produtos importados Igor Ribeiro de Oliveira Tel: +55 21 21274253 ioliveira@mayerbrown.com 22 de fevereiro 2013 Tauil & Chequer Advogados is associated

ARRENDAMENTO MERCANTIL OU LEASING. (atualizado até 17/01/2014)

") ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

Parecer Consultoria Tributária de Segmentos Alíquota frete operação intermunicipal com não contribuinte do ICMS - SP

Alíquota frete operação intermunicipal com não contribuinte do ICMS - SP 28/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4.

Alíquota frete operação intermunicipal com não contribuinte do ICMS - SP 28/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4.

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

Alíquota Interestadual de 4% para Produtos Importados

Alíquota Interestadual de 4% para Produtos Importados SUMÁRIO pág. Considerações sobre a aplicação da alíquota interestadual para produtos importados... 3 1. Introdução... 3 2. Alíquota interestadual -

Alíquota Interestadual de 4% para Produtos Importados SUMÁRIO pág. Considerações sobre a aplicação da alíquota interestadual para produtos importados... 3 1. Introdução... 3 2. Alíquota interestadual -

Atualização do Master Shop versão 8.2015.12.18

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

Atualização do Master Shop versão 8.2015.12.18 Master Shop Versão 8.2015.12.18 As mudanças contidas nesta atualização de versão do Master Shop visam, principalmente, aos Lojistas que realizam Vendas Interestaduais

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos Técnicos e Jurídicos Goiânia - Goiás - 21/08/2013

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

As mudanças da alíquota de ICMS na unificação para 4% sobre os produtos importados e seus reflexos para as operações com outros Estados

As mudanças da alíquota de ICMS na unificação para 4% sobre os produtos importados e seus reflexos para as operações com outros Estados Exatus Assessoria Empresarial JUL/2013 1 PROGRAMA 1. Introdução 2.

As mudanças da alíquota de ICMS na unificação para 4% sobre os produtos importados e seus reflexos para as operações com outros Estados Exatus Assessoria Empresarial JUL/2013 1 PROGRAMA 1. Introdução 2.

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 Cobrança do ICMS na Operação Interestadual Versão 1.00 Agosto 2015 Pág. 1 / 8 01. Resumo Esta Nota Técnica altera o leiaute da NF-e para receber a informação

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 Cobrança do ICMS na Operação Interestadual Versão 1.00 Agosto 2015 Pág. 1 / 8 01. Resumo Esta Nota Técnica altera o leiaute da NF-e para receber a informação

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Emissão de Nota Fiscal Eletrônica

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST)

") ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

A Resolução 13 do Senado Federal

A Resolução 13 do Senado Federal Paulo Ayres Barreto Professor Associado - USP Aspectos gerais Investidores buscam ambiente seguro. Ambiente atual de negócios no Brasil afasta investidores. Custo Brasil

A Resolução 13 do Senado Federal Paulo Ayres Barreto Professor Associado - USP Aspectos gerais Investidores buscam ambiente seguro. Ambiente atual de negócios no Brasil afasta investidores. Custo Brasil

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

Alíquota Interestadual de 4% para Produtos Importados

SUMÁRIO pág. Considerações sobre a aplicação da alíquota interestadual para produtos importados... 3 1. Introdução... 3 2. Alíquota interestadual - Utilização... 4 3. Concessão de benefícios fiscais -

SUMÁRIO pág. Considerações sobre a aplicação da alíquota interestadual para produtos importados... 3 1. Introdução... 3 2. Alíquota interestadual - Utilização... 4 3. Concessão de benefícios fiscais -

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

SENADO FEDERAL GABINETE DO SENADOR RODOLPHO TOURINHO PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2006

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2006 Dá nova redação ao inciso VII do 2º do art. 155 da Constituição Federal, para estender a aplicação da alíquota interestadual do ICMS às operações interestaduais

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2006 Dá nova redação ao inciso VII do 2º do art. 155 da Constituição Federal, para estender a aplicação da alíquota interestadual do ICMS às operações interestaduais

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

DIÁRIO OFICIAL DO ESTADO DE SÃO PAULO, DE 15.10.2013 COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 106, de 14-10-2013 Estabelece a base de cálculo na saída de produtos da indústria alimentícia, a que se refere o artigo 313-X do Regulamento do ICMS.

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 106, de 14-10-2013 Estabelece a base de cálculo na saída de produtos da indústria alimentícia, a que se refere o artigo 313-X do Regulamento do ICMS.

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 07/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 07/2015 (01 de Setembro de 2015) 01. OPERAÇÕES INTERNAS E INTERESTADUAIS DE EMPRESAS ATACADISTAS Ementa: Preenchimento obrigatório no Domicílio Tributário Eletrônico

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 07/2015 (01 de Setembro de 2015) 01. OPERAÇÕES INTERNAS E INTERESTADUAIS DE EMPRESAS ATACADISTAS Ementa: Preenchimento obrigatório no Domicílio Tributário Eletrônico

CURSO EAD ENSINO A DISTÂNCIA. Anexo 10 - CFOP e CST - Vigência desde 01/01/2003

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.40 Dezembro 2015 Histórico de Alterações A. Alterações introduzidas na versão

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.40 Dezembro 2015 Histórico de Alterações A. Alterações introduzidas na versão

Lei nº 12741/2012. DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4. Vigência : Junho/2013

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

CIRCULAR Nº 015/2008 Port. CAT 76/08 - Port. - Portaria COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA - CAT nº 76 de 15.05.2008

São Paulo, 02 de Maio de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 015/2008 Port. CAT 76/08 - Port. - Portaria COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA - CAT nº 76 de 15.05.2008 DOE-SP:

São Paulo, 02 de Maio de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 015/2008 Port. CAT 76/08 - Port. - Portaria COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA - CAT nº 76 de 15.05.2008 DOE-SP:

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestrante Clélio Chiesa Mestre e Doutor pela PUC/SP. Professor de graduação e pós-graduação em Direito Tributário. Consultor e Advogado.

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2011

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2011 Acrescenta a alínea c ao inciso VII do 2º do Art. 155 da Constituição, para determinar que seja adotada a alíquota interestadual quando o destinatário não

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2011 Acrescenta a alínea c ao inciso VII do 2º do Art. 155 da Constituição, para determinar que seja adotada a alíquota interestadual quando o destinatário não

Resolução do senado federal nº 13, de 2012. Saiba aqui o que realmente importa para quem importa produtos do exterior.

Resolução do senado federal nº 13, de 2012. Saiba aqui o que realmente importa para quem importa produtos do exterior. Sumário Esclarecimentos Gerais 1 - Atos Legais 2 - Aplicabilidade enquadramento 3

Resolução do senado federal nº 13, de 2012. Saiba aqui o que realmente importa para quem importa produtos do exterior. Sumário Esclarecimentos Gerais 1 - Atos Legais 2 - Aplicabilidade enquadramento 3

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Seminário Mensal da Área Fiscal 21 de junho de 2013. José A. Fogaça Neto

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto Decreto nº 59.255/2013 Prorrogação do Programa Especial de Parcelamento (PEP do ICMS)

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto Decreto nº 59.255/2013 Prorrogação do Programa Especial de Parcelamento (PEP do ICMS)

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS

Acórdão: 14.784/02/2 a Impugnação: 40.010105525-11 Impugnante: Gafor Ltda. Proc. do Suj. Passivo: João Batista Julião/Outro PTA/AI: 01.000138918-70 Inscrição Estadual: 518.058253.00-10 Origem: AF/III/Poços

Acórdão: 14.784/02/2 a Impugnação: 40.010105525-11 Impugnante: Gafor Ltda. Proc. do Suj. Passivo: João Batista Julião/Outro PTA/AI: 01.000138918-70 Inscrição Estadual: 518.058253.00-10 Origem: AF/III/Poços

(atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA

DEVOLUÇÃO DE MERCADORIA") (atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. DEVOLUÇÃO PROMOVIDA POR CONTRIBUINTE...5 3.1. Operação Interna...5 3.2. Operação Interestadual...5

(atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. DEVOLUÇÃO PROMOVIDA POR CONTRIBUINTE...5 3.1. Operação Interna...5 3.2. Operação Interestadual...5

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

I. Amostra Grátis... 17. I.1 Isenção do IPI...17. I.2 Isenção do ICMS...18. I.3 Valor da operação...19. I.4 Exemplo...19. II. Armazém Geral...

S U M Á R I O A I. Amostra Grátis... 17 I.1 Isenção do IPI......17 I.2 Isenção do ICMS.........18 I.3 Valor da operação.........19 I.4 Exemplo.........19 II. Armazém Geral...... 23 II.1 Suspensão do IPI......23

S U M Á R I O A I. Amostra Grátis... 17 I.1 Isenção do IPI......17 I.2 Isenção do ICMS.........18 I.3 Valor da operação.........19 I.4 Exemplo.........19 II. Armazém Geral...... 23 II.1 Suspensão do IPI......23

A S S I P I ICMS IMPORTADOS RESOLUÇÃO 13

A S S I P I ICMS IMPORTADOS RESOLUÇÃO 13 1 RESOLUÇÃO 13 X DECRETO 4316/95 RESOLUÇÃO 13 DECRETO 4316 COMENTÁRIOS Art. 1º A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

A S S I P I ICMS IMPORTADOS RESOLUÇÃO 13 1 RESOLUÇÃO 13 X DECRETO 4316/95 RESOLUÇÃO 13 DECRETO 4316 COMENTÁRIOS Art. 1º A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

GUERRA FISCAL. Comitê Jurídico SWISSCAM 24 de maio de 2013

GUERRA FISCAL Comitê Jurídico SWISSCAM 24 de maio de 2013 I. Limites aos Incentivos de ICMS II. Guerra Fiscal e tipos de incentivos irregulares III. Medidas de Retaliação: Autos de Infração e outras IV.

GUERRA FISCAL Comitê Jurídico SWISSCAM 24 de maio de 2013 I. Limites aos Incentivos de ICMS II. Guerra Fiscal e tipos de incentivos irregulares III. Medidas de Retaliação: Autos de Infração e outras IV.

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Substituição Tributária Minas Gerais Minas Gerais Visão Geral O Decreto nº 44.147 de 14/11/2005, introduziu a ST no Estado de diversos setores, dentre os quais HPPC; O Decreto nº 44.894 de 18/09/2008,

Substituição Tributária Minas Gerais Minas Gerais Visão Geral O Decreto nº 44.147 de 14/11/2005, introduziu a ST no Estado de diversos setores, dentre os quais HPPC; O Decreto nº 44.894 de 18/09/2008,

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

LEVANTAMENTO FISCAL SITE KADOX

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

LEVANTAMENTO FISCAL SITE KADOX SUMÁRIO 1 ICMS 1.1 CONTRIBUINTE 1.2 FATO GERADOR DO IMPOSTO 1.3 BASE DE CÁLCULO DO IMPOSTO 1.4 REDUÇÃO DA BASE DE CÁLCULO 1.5 CARTA DE CORREÇÃO 1.6 CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

Fortaleza, 31/03/15. com Paulo Almada

Fortaleza, 31/03/15 com Paulo Almada Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Como

Fortaleza, 31/03/15 com Paulo Almada Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Como

Guia do ICMS - São Paulo: Alíquota interestadual de 4% para produtos importados

Guia do ICMS - São Paulo: Alíquota interestadual de 4% para produtos importados Resumo: Analisaremos no presente Roteiro de Procedimentos as condições para a aplicação da alíquota interestadual de 4% (quatro

Guia do ICMS - São Paulo: Alíquota interestadual de 4% para produtos importados Resumo: Analisaremos no presente Roteiro de Procedimentos as condições para a aplicação da alíquota interestadual de 4% (quatro

Parecer Consultoria Tributária Segmentos Crédito presumido sobre o arroz

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

S UMÁRIO. o... DAS NORMAS REGULA DORAS... 17

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

S UMÁRIO INTROD o.................. 13 APRESENTAÇÃO À 4ª EDIÇÃO............................................. 15 L DAS NORMAS REGULA DORAS............................... 17 LL A previsão da CF/ 1988 e a

www.icmspratico.com.br Facilitadores: Paulo Almada & Ivanildo França Fortaleza, 06/06/14

Fortaleza, 06/06/14 Facilitadores: Paulo Almada & Ivanildo França Em análise: I C M S Questões Atuais Arquivos Eletrônicos ICMS-ST com Material de Construção ICMS-ST com Supermercado/minimercado/atacadistas

Fortaleza, 06/06/14 Facilitadores: Paulo Almada & Ivanildo França Em análise: I C M S Questões Atuais Arquivos Eletrônicos ICMS-ST com Material de Construção ICMS-ST com Supermercado/minimercado/atacadistas

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais Resumo: Este procedimento apresenta as alíquotas interestaduais do ICMS, fixadas pela Resolução SF nº 22/1989, utilizadas

ICMS - Tabela - Aplicação da Alíquota nas Operações e Prestações Interestaduais Resumo: Este procedimento apresenta as alíquotas interestaduais do ICMS, fixadas pela Resolução SF nº 22/1989, utilizadas

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada noconvênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada noconvênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA 1. Introdução 2. Grupos 3. CFOP de Entrada ou Aquisição de Serviço 1. INTRODUÇÃO Os Códigos Fiscais de Operações e Prestações - CFOP são códigos

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA 1. Introdução 2. Grupos 3. CFOP de Entrada ou Aquisição de Serviço 1. INTRODUÇÃO Os Códigos Fiscais de Operações e Prestações - CFOP são códigos

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.10 Outubro 2015 Histórico de Alterações A. Alterações efetuadas na versão 1.00

Projeto Nota Fiscal Eletrônica Nota Técnica 2015/003 ICMS em Operações Interestaduais de Vendas a Consumidor Final Versão 1.10 Outubro 2015 Histórico de Alterações A. Alterações efetuadas na versão 1.00