EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS

|

|

|

- Marcelo Botelho Olivares

- 8 Há anos

- Visualizações:

Transcrição

1 EXCLUSÃO DA TAXA DE ADMINSTRAÇÃO DE CARTÃO DA BASE DE CÁLCULO DO PIS/COFINS

2 PIS Programa de Integração Social criado pela Lei Complementar n. 7/70 Contribuintes: PJ de direito privado exceções (simples); Base de cálculo: a totalidade das receitas auferidas pela pessoa jurídica, independentemente da classificação contábil. Alíquotas: 0,65% (regime cumulativo) e 1,65% (não cumulativo) alíquotas diferenciadas p/ determinadas operações

3 COFINS Contribuição para o Financiamento da Seguridade Social criada pela Lei Complementar n.70/91, regulada pela Lei 9.718/98 e alterações. Contribuintes: PJ de direito privado exceções (simples); Base de cálculo: a totalidade das receitas auferidas pela pessoa jurídica, independentemente da classificação contábil. Alíquotas: 3% (regime cumulativo) e 7,6% (não cumulativo) alíquotas diferenciadas p/ determinadas operações

4 BASE LEGAL DO PIS E DA COFINS: Lei Complementar n.07/70; Lei Complementar n. 70/91; Lei n 9.718/98; Lei n /02 e /03 (tratam da apuração não-cumulativa)

5 Questão: possibilidade de exclusão das taxas de administração, pagas às administradoras de cartão, da base de cálculo do PIS e da COFINS??? Vamos lembrar da base de cálculo *** Valor bruto da operação (total da receita) não é o valor efetivamente recebido, valor este que é a base de cálculo real para apuração do tributo.

não é o valor efetivamente recebido, valor este que é a base de cálculo")

6 o valor referente à taxa de administração é receita da empresa administradora dos cartões e não do estabelecimento que contrata esses serviços. Valor da taxa não ingressa em caráter definitivo e não representa acréscimo patrimonial, a incidência das contribuições sobre este valor se demonstra inaceitável!!!

7

8 Entendimento da Receita Federal; todo e qualquer ingresso da pessoa jurídica deve ser tributado pelo PIS e pela COFINS, independente de ser a receita definitiva ou transitória. Questão: tributação de receitas transitórias??? Podemos chamar isto de receita? Ou seria mera disponibilidade momentânea, pois não há efetiva titularidade???

9 Diversos julgados dos tribunais, inclusive do STJ e TRF1: Reconhecem a exclusão do valor correspondente à taxa de administração da base de cálculo (faturamento) do PIS e da COFINS sobre o valor bruto dessas operações com cartão. TRFI - Agravo de Instrumento n /DF; AI PA. REsp no SC / de 24/03/2008).

10 Particularmente sobre as taxas cobradas pelas administradoras de cartões, típicas despesas de vendas, o Tribunal Regional Federal da Primeira Região, em precedente de dezembro de 2010, reconheceu-lhes a condição de insumo para fins de PIS e COFINS, justamente para assegurar o direito ao creditamento sobre os valores respectivos: (AI PA).

11 "a taxa paga às administradoras de cartão de crédito e débito não deve ser considerada receita definitiva para a empresa contribuinte. Ainda que a totalidade dos valores decorrentes da venda de mercadorias e da prestação de serviços ingresse nas contas da empresa transitoriamente, apenas o montante pago pela administradora do cartão de crédito configura receita definitiva e de titularidade do comerciante, de forma a justificar a incidência tributária das contribuições ao PIS e à COFINS.

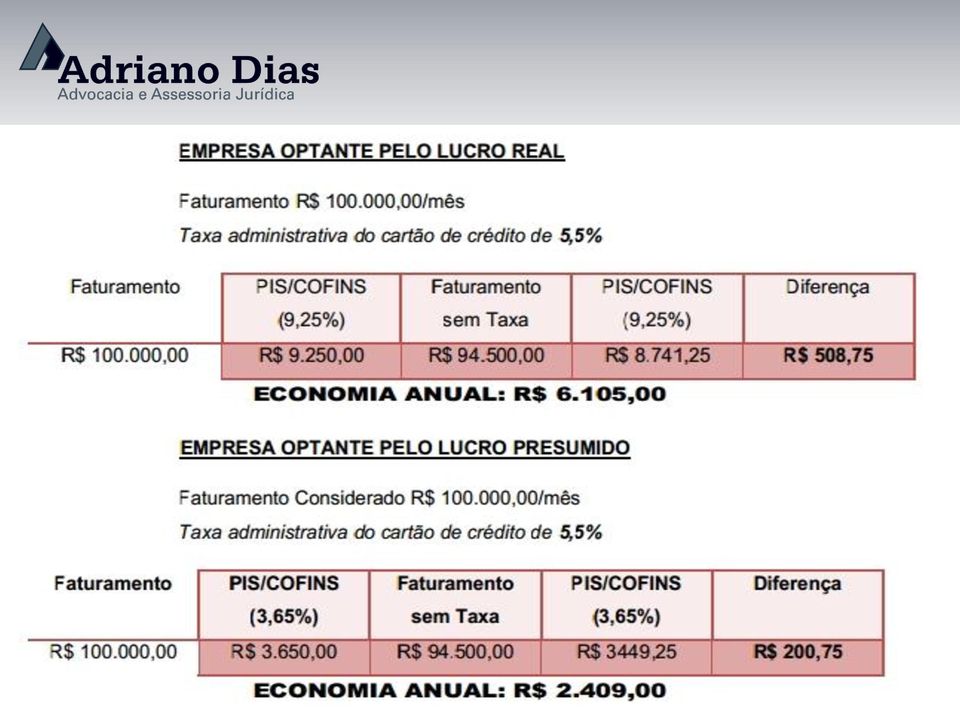

12 Efeito: Caso afinal prevaleça, nos tribunais administrativos e judiciais, entendimento mais favorável aos contribuintes, a economia fiscal no pagamento de PIS e COFINS corresponderá a 9,25% ou 3,65% do valor total das taxas pagas às administradoras de cartão.

13

14 Estratégia jurídica: Mandado de Segurança ou Ação Declaratória com pedido de Tutela Antecipada Objetivos: suspensão do valor; compensação dos valores pagos indevidamente com débitos próprios, vencidos ou vincendos; possível restituição (5 anos);

15 Outra disputa: a exclusão do ICMS da base de cálculo do PIS e da Cofins. A lógica das discussões é a mesma. Mas no caso do ICMS, o debate está parado no Supremo Tribunal Federal (STF) desde 2008, aguardando-se o julgamento da ação declaratória de constitucionalidade (ADC) nº 18.

desde 2008, aguardando-se o julgamento da ação declaratória de")

16

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

11 Contribuição para Custeio do Serviço de Iluminação Pública

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

CONTEÚDO PROGRAMÁTICO

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

NACIONAL DE CONTADORES

ABDE - 39 ENCONTRO NACIONAL DE CONTADORES Painel: PLANEJAMENTO TRIBUTÁRIO Adler Van Grisbach Woczikosky Gerente Sênior Tax & Legal KPMG Novembro, 2013 INTRODUÇÃO Objetivos e temas 1 - BASE DE CÁLCULO PIS/COFINS

ABDE - 39 ENCONTRO NACIONAL DE CONTADORES Painel: PLANEJAMENTO TRIBUTÁRIO Adler Van Grisbach Woczikosky Gerente Sênior Tax & Legal KPMG Novembro, 2013 INTRODUÇÃO Objetivos e temas 1 - BASE DE CÁLCULO PIS/COFINS

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

MONTEIRO E MONTEIRO ADVOGADOS ASSOCIADOS

MONTEIRO E MONTEIRO ADVOGADOS ASSOCIADOS RECUPERAÇÃO TRIBUTÁRIA REUNIÃO CMI - RJ Expositor: Samuel Soares Nossa Estrutura Recuperação Tributária Novos Benefícios Fiscais Aplicáveis ao Segmento da Construção

MONTEIRO E MONTEIRO ADVOGADOS ASSOCIADOS RECUPERAÇÃO TRIBUTÁRIA REUNIÃO CMI - RJ Expositor: Samuel Soares Nossa Estrutura Recuperação Tributária Novos Benefícios Fiscais Aplicáveis ao Segmento da Construção

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA

Escola de Direito de São Paulo da Fundação Getulio Vargas DIREITO GV NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA Lívia Freitas Xavier Pós-graduanda latu sensu em Direito Tributário

Escola de Direito de São Paulo da Fundação Getulio Vargas DIREITO GV NÃO CUMULATIVIDADE: DO MITO TEÓRICO À OPERACIONALIZAÇÃO CONCRETA Lívia Freitas Xavier Pós-graduanda latu sensu em Direito Tributário

Evento de Abertura GEDEC 2015 Novo Conceito de Receita Bruta. Programa de Pós-Graduação Lato Sensu da FGV DIREITO SP - GVlaw

Evento de Abertura GEDEC 2015 Novo Conceito de Receita Bruta Programa de Pós-Graduação Lato Sensu da FGV DIREITO SP - GVlaw Contexto da Mudança Lei 12.973 Art. 2º O Decreto-Lei nº 1.598, de 26 de dezembro

Evento de Abertura GEDEC 2015 Novo Conceito de Receita Bruta Programa de Pós-Graduação Lato Sensu da FGV DIREITO SP - GVlaw Contexto da Mudança Lei 12.973 Art. 2º O Decreto-Lei nº 1.598, de 26 de dezembro

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

Desembargador JOSÉ DIVINO DE OLIVEIRA Acórdão Nº 373.518 E M E N T A

Poder Judiciário da União Tribunal de Justiça do Distrito Federal e dos Territórios Órgão 6ª Turma Cível Processo N. Agravo de Instrumento 20090020080840AGI Agravante(s) POLIMPORT COMÉRCIO E EXPORTAÇÃO

Poder Judiciário da União Tribunal de Justiça do Distrito Federal e dos Territórios Órgão 6ª Turma Cível Processo N. Agravo de Instrumento 20090020080840AGI Agravante(s) POLIMPORT COMÉRCIO E EXPORTAÇÃO

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

A indevida contribuição de 10% sobre o FGTS

Informe Jurídico - nº I - 2014 A indevida contribuição de 10% sobre o FGTS De acordo com o artigo 1º da Lei Complementar nº 110, de 29 de junho de 2001, em caso de demissão de empregado sem justa causa,

Informe Jurídico - nº I - 2014 A indevida contribuição de 10% sobre o FGTS De acordo com o artigo 1º da Lei Complementar nº 110, de 29 de junho de 2001, em caso de demissão de empregado sem justa causa,

CONCEITO DE RECEITA E A SUA PIS COFINS

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000 Dispõe sobre a aplicação do 5º do art. 150 da Constituição Federal, para que os consumidores sejam esclarecidos acerca dos

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000 Dispõe sobre a aplicação do 5º do art. 150 da Constituição Federal, para que os consumidores sejam esclarecidos acerca dos

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos.

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

PIS/Cofins e bonificações nas compras

PIS/Cofins e bonificações nas compras José Antonio Minatel Mestre e doutor PUC/SP PIS/COFINS Base de Cálculo PIS-COFINS (regime cumulativo ) Lei nº 9.718/98 NR Lei nº 12.973/2014 Art. 3º O faturamento

PIS/Cofins e bonificações nas compras José Antonio Minatel Mestre e doutor PUC/SP PIS/COFINS Base de Cálculo PIS-COFINS (regime cumulativo ) Lei nº 9.718/98 NR Lei nº 12.973/2014 Art. 3º O faturamento

TRIBUTAÇÃO DAS EMPRESAS NA. Formas de Redução Marco Aurélio Carvalho Gomes

TRIBUTAÇÃO DAS EMPRESAS NA CONSTRUÇÃO CIVIL Formas de Redução Marco Aurélio Carvalho Gomes I Da Exclusão do ISSQN da Base de Cálculo do PIS/COFINS Conforme prescrito nas Leis Complementares nº`s 07/70

TRIBUTAÇÃO DAS EMPRESAS NA CONSTRUÇÃO CIVIL Formas de Redução Marco Aurélio Carvalho Gomes I Da Exclusão do ISSQN da Base de Cálculo do PIS/COFINS Conforme prescrito nas Leis Complementares nº`s 07/70

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 182 Conteúdo - Atos publicados em Maio de 2015 Divulgação em Junho/2015

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA Agosto de 2007 Tópicos da Apresentação Questões tributárias já decididas pelo Judiciário Questões tributárias pendentes de apreciação

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA Agosto de 2007 Tópicos da Apresentação Questões tributárias já decididas pelo Judiciário Questões tributárias pendentes de apreciação

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Paulo Caliendo Doutor PUC/SP e Professor PUC/RS

Do conceito de insumo e da jurisprudência do CARF relativo aos créditos de PIS e COFINS na sistemática não cumulativa Paulo Caliendo Doutor PUC/SP e Professor PUC/RS CONCEITO CONSTITUCIONAL 12. A lei definirá

Do conceito de insumo e da jurisprudência do CARF relativo aos créditos de PIS e COFINS na sistemática não cumulativa Paulo Caliendo Doutor PUC/SP e Professor PUC/RS CONCEITO CONSTITUCIONAL 12. A lei definirá

IMPORTAÇÃO DE MERCADORIAS E MATÉRIAS-PRIMAS

IMPORTAÇÃO DE MERCADORIAS E MATÉRIAS-PRIMAS De acordo com o princípio contábil do custo como base de valor, o custo de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições

IMPORTAÇÃO DE MERCADORIAS E MATÉRIAS-PRIMAS De acordo com o princípio contábil do custo como base de valor, o custo de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições

ORDEM DOS ADVOGADOS DO BRASIL X EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em ação de indenização, em que determinada empresa fora condenada a pagar danos materiais e morais a Tício Romano, o Juiz, na fase de cumprimento de sentença, autorizou

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em ação de indenização, em que determinada empresa fora condenada a pagar danos materiais e morais a Tício Romano, o Juiz, na fase de cumprimento de sentença, autorizou

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa

custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa") UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

Café da Manhã Técnico. PIS e COFINS: Aspectos Polêmicos

Café da Manhã Técnico PIS e COFINS: Aspectos Polêmicos Sumário 1. Introdução 2. Faturamento ou Receita Bruta 3. Comércio Exterior 4. Aproveitamento de Créditos Introdução Introdução PIS/COFINS Contribuições

Café da Manhã Técnico PIS e COFINS: Aspectos Polêmicos Sumário 1. Introdução 2. Faturamento ou Receita Bruta 3. Comércio Exterior 4. Aproveitamento de Créditos Introdução Introdução PIS/COFINS Contribuições

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

PIS e COFINS Receitas, Insumos e Outros Créditos. Paulo Ayres Barreto Professor Associado USP

PIS e COFINS Receitas, Insumos e Outros Créditos Paulo Ayres Barreto Professor Associado USP TRIBUTAÇÃO SOBRE A RECEITA Tendência preocupante Problemas decorrentes da adoção do signo receita em relação

PIS e COFINS Receitas, Insumos e Outros Créditos Paulo Ayres Barreto Professor Associado USP TRIBUTAÇÃO SOBRE A RECEITA Tendência preocupante Problemas decorrentes da adoção do signo receita em relação

AGRAVO INTERNO EM APELACAO CIVEL 2002.02.01.005234-7

RELATOR : DESEMBARGADOR FEDERAL PAULO BARATA AGRAVANTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS PROCURADOR : JANE MARIA MACEDO MIDOES AGRAVADO : O FORTE DO SABAO LTDA ADVOGADO : SAULO RODRIGUES DA

RELATOR : DESEMBARGADOR FEDERAL PAULO BARATA AGRAVANTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS PROCURADOR : JANE MARIA MACEDO MIDOES AGRAVADO : O FORTE DO SABAO LTDA ADVOGADO : SAULO RODRIGUES DA

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

PARECER DOS RECURSOS REFERENTES À ELABORAÇÃO DAS QUESTÕES DE PROVA OU GABARITO PRELIMINAR

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

8 horas de palestras e consulta de dúvidas com os melhores especialistas do mercado

2º SIMPÓSIO TRIBUTÁRIO, EMPRESARIAL e FISCAL DE SÃO PAULO ICMS e IPI Aspecto do Processo Administrativo Tributário no TIT e no CARF e do Processo Judicial nos Tribunais Superiores 8 horas de palestras

2º SIMPÓSIO TRIBUTÁRIO, EMPRESARIAL e FISCAL DE SÃO PAULO ICMS e IPI Aspecto do Processo Administrativo Tributário no TIT e no CARF e do Processo Judicial nos Tribunais Superiores 8 horas de palestras

Identificação e recuperação de créditos

www.pwc.com Identificação e recuperação de créditos Outubro/ 2014 Conteúdo Descrição Pág. Posicionamentos nos Tribunais Superiores quanto à não incidência de contribuição previdenciária sobre determinados

www.pwc.com Identificação e recuperação de créditos Outubro/ 2014 Conteúdo Descrição Pág. Posicionamentos nos Tribunais Superiores quanto à não incidência de contribuição previdenciária sobre determinados

Portfólio de serviços - 1

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

PARECER Nº, DE 2011. RELATOR: Senador LUIZ HENRIQUE

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA.

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

AULA 10 - PIS E COFINS

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

Tributos www.planetacontabil.com.br

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA

1 CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA Prof. Carmem Haab Lutte Cavalcante 2012 2 CONTABILIDADE SOCIETARIA 2 3 1 CONTABILIDADE Conceito de contabilidade, campo de atuação, usuários, objetivos

1 CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA Prof. Carmem Haab Lutte Cavalcante 2012 2 CONTABILIDADE SOCIETARIA 2 3 1 CONTABILIDADE Conceito de contabilidade, campo de atuação, usuários, objetivos

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010 Rinaldo Maciel de Freitas * Nas operações de comércio exterior, é preciso entender a existência de duas modalidades de

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010 Rinaldo Maciel de Freitas * Nas operações de comércio exterior, é preciso entender a existência de duas modalidades de

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Loddi & Ramires ADVOGADOS

São Paulo 30/09/2010 LEGISLAÇÃO Decreto nº 7.300/2010 O Decreto em referência, publicado em 14 de setembro de 2010, alterou o Decreto nº 7.237/10, que regulamentou o processo de certificação das Entidades

São Paulo 30/09/2010 LEGISLAÇÃO Decreto nº 7.300/2010 O Decreto em referência, publicado em 14 de setembro de 2010, alterou o Decreto nº 7.237/10, que regulamentou o processo de certificação das Entidades

Rio de Janeiro, 26 de julho de 2011.

Rio de Janeiro, 26 de julho de 2011. Ementa: Direito Administrativo e tributário. Desapropriação de imóvel urbano Responsabilidade pelo pagamento da dívida de IPTU e Compensação com o valor a ser recebido

Rio de Janeiro, 26 de julho de 2011. Ementa: Direito Administrativo e tributário. Desapropriação de imóvel urbano Responsabilidade pelo pagamento da dívida de IPTU e Compensação com o valor a ser recebido

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SUSPENSÃO DE PIS/COFINS NAS VENDAS PARA PESSOAS HABILITADAS NO REIDI NÃO É APLICÁVEL SE A VENDEDORA FOR OPTANTE PELO SIMPLES.... 2 B) ALÍQUOTA

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SUSPENSÃO DE PIS/COFINS NAS VENDAS PARA PESSOAS HABILITADAS NO REIDI NÃO É APLICÁVEL SE A VENDEDORA FOR OPTANTE PELO SIMPLES.... 2 B) ALÍQUOTA

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Guia Prático de Registro e Tributação do Advogado

PROCEDIMENTOS PARA REGISTRO NA OAB/MG A sociedade deve elaborar contrato atendendo à Lei 8.906/94 e ao Regulamento Geral do Estatuto da OAB, bem como ao Provimento do Conselho Federal 112/06, com as alterações

PROCEDIMENTOS PARA REGISTRO NA OAB/MG A sociedade deve elaborar contrato atendendo à Lei 8.906/94 e ao Regulamento Geral do Estatuto da OAB, bem como ao Provimento do Conselho Federal 112/06, com as alterações

Principais Aspectos da Regulação da Lei 12.973/14

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica A EXCLUSÃO DO IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) DA BASE DE CÁLCULO DE PIS/COFINS E A AÇÃO DE- CLARATÓRIA DE CONSTITUCIONALIDADE (ADC) Nº 18/2007

TRABALHOS TÉCNICOS Divisão Jurídica A EXCLUSÃO DO IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) DA BASE DE CÁLCULO DE PIS/COFINS E A AÇÃO DE- CLARATÓRIA DE CONSTITUCIONALIDADE (ADC) Nº 18/2007

1. INVENTÁRIOS 1.2 INVENTÁRIO PERIÓDICO. AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Corrêa. 1..

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes)

") REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes) Requer o envio de Indicação ao Ministro de Estado das Comunicações, sugerindo alteração na forma de definição da receita auferida pelas empresas dedicadas

REQUERIMENTO Nº, DE 2006 (Do Sr. Julio Lopes) Requer o envio de Indicação ao Ministro de Estado das Comunicações, sugerindo alteração na forma de definição da receita auferida pelas empresas dedicadas

Superior Tribunal de Justiça

RELATOR : MINISTRO CASTRO MEIRA AGRAVANTE : ONDREPSB LIMPEZA E SERVIÇOS ESPECIAIS LTDA ADVOGADO : IVAR LUIZ NUNES PIAZZETA E OUTRO(S) AGRAVADO : FAZENDA NACIONAL PROCURADORES : ANGELA T GOBBI ESTRELLA

RELATOR : MINISTRO CASTRO MEIRA AGRAVANTE : ONDREPSB LIMPEZA E SERVIÇOS ESPECIAIS LTDA ADVOGADO : IVAR LUIZ NUNES PIAZZETA E OUTRO(S) AGRAVADO : FAZENDA NACIONAL PROCURADORES : ANGELA T GOBBI ESTRELLA

Decretos Federais nº 8.426/2015 e 8.451/2015

www.pwc.com Decretos Federais nº 8.426/2015 e 8.451/2015 PIS e COFINS sobre receitas financeiras Maio, 2015 Avaliação de Investimento & Incorporação, fusão, cisão Breve histórico da tributação pelo PIS

www.pwc.com Decretos Federais nº 8.426/2015 e 8.451/2015 PIS e COFINS sobre receitas financeiras Maio, 2015 Avaliação de Investimento & Incorporação, fusão, cisão Breve histórico da tributação pelo PIS

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 61, ANO VI JANEIRO DE 2014 I DEFINIÇÃO SOBRE A ALÍQUOTA REDUZIDA DO ICMS SOBRE BENS DE CAPITAL EM SÃO PAULO Após muitos anos, o Fisco

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 61, ANO VI JANEIRO DE 2014 I DEFINIÇÃO SOBRE A ALÍQUOTA REDUZIDA DO ICMS SOBRE BENS DE CAPITAL EM SÃO PAULO Após muitos anos, o Fisco

Naquele artigo, de maneira elucidativa, como de costume, o Vale ministrou que:

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

CARTA CIRCULAR N.º 03/2014. Assunto: Ações Tributárias Favoráveis a Empresas sediadas no Brasil.

Curitiba, 11 de novembro de 2014. CARTA CIRCULAR N.º 03/2014 Assunto: Ações Tributárias Favoráveis a Empresas sediadas no Brasil. Prezados Clientes e Interessados, Meio à ampla modernização da atividade

Curitiba, 11 de novembro de 2014. CARTA CIRCULAR N.º 03/2014 Assunto: Ações Tributárias Favoráveis a Empresas sediadas no Brasil. Prezados Clientes e Interessados, Meio à ampla modernização da atividade

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

- temas relevantes -

MARCELO MAGALHÃES PEIXOTO Membro do CARF - Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda Juiz do TIT!SP - Tribunal de Impostos e Taxas do Estado de São Paulo Mestre em Direito Tributário

MARCELO MAGALHÃES PEIXOTO Membro do CARF - Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda Juiz do TIT!SP - Tribunal de Impostos e Taxas do Estado de São Paulo Mestre em Direito Tributário

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) CORRETORAS DE SEGURO ESTÃO SUJEITAS AO REGIME CUMULATIVO DE PIS/COFINS.... 2 B) ICMS SUBSTITUIÇÃO TRIBUTÁRIA NÃO GERA CRÉDITO DE PIS/COFINS...

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) CORRETORAS DE SEGURO ESTÃO SUJEITAS AO REGIME CUMULATIVO DE PIS/COFINS.... 2 B) ICMS SUBSTITUIÇÃO TRIBUTÁRIA NÃO GERA CRÉDITO DE PIS/COFINS...

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

Unidade II CONTABILIDADE TRIBUTÁRIA. Profa. Divane Silva

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Avaliação Estratégica a partir da nova carga fiscal nas corretoras de seguros

Avaliação Estratégica a partir da nova carga fiscal nas corretoras de seguros I) Introdução Francisco Galiza O objetivo deste trabalho foi avaliar a nova carga fiscal das corretoras de seguros em função

Avaliação Estratégica a partir da nova carga fiscal nas corretoras de seguros I) Introdução Francisco Galiza O objetivo deste trabalho foi avaliar a nova carga fiscal das corretoras de seguros em função

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

PIS/COFINS: o ato cooperativo pelo prisma constitucional. Marco Túlio de Rose

MARCO TÚLIO DE ROSE GRADUADO EM DIREITO PELA UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL UFRGS ; MESTRADO EM DIREITO, COM ESPECIALIZAÇÃO EM DIREITO DO ESTADO, DA FACULDADE DE DIREITO, DA UNIVERSIDADE FEDERAL

MARCO TÚLIO DE ROSE GRADUADO EM DIREITO PELA UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL UFRGS ; MESTRADO EM DIREITO, COM ESPECIALIZAÇÃO EM DIREITO DO ESTADO, DA FACULDADE DE DIREITO, DA UNIVERSIDADE FEDERAL

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS